DIARIO DE MERCADOS La variante Delta hace estragos en el desconfinamiento - Martes, 29 de junio de 2021 - DIVACONS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

____________________________________________________________________

DIARIO DE MERCADOS

La variante Delta hace estragos

en el desconfinamiento...

Martes, 29 de junio de 2021

Pablo García, CIIA

Alberto Roldán

Fernando Rodríguez

info@divacons.es

+34 911 736 571

www.alphavalue.com

www.divacons.es

PODCAST DIARIO DE MERCADOS DISPONIBLE

A PARTIR DE LAS 9:00

Abre el enlance:

https://www.spreaker.com/show/analisis-de-mercado

https://open.spotify.com/show/3PYQNtOM2Dpied08C2EgTT?si=ZrxEsIl5ToOjTb8VlAo4vQ

https://podcasts.google.com/feed/aHR0cHM6Ly93d3cuc3ByZWFrZXIuY29tL3Nob3cvNDU0NTUwNi9lcGlzb2Rlcy9mZWVk

https://podcasts.apple.com/us/podcast/an%C3%A1lisis-de-mercado/id1528135101?uo=4

2

EUROPA SECTORES EUROPA

MEJORES PEORES

Cierre Var Var 5d Var MTD Var YTD Health Cr 0,62% Trav & Ls -4,35%

EuroStoxx50 4089,91 -0,75% -0,55% 1,25% 15,12% Tech 0,42% Oil & Gas -2,34%

IBEX 35 8913,7 -1,99% -1,52% -2,57% 10,40% Utilities 0,26% Banks -2,00%

CAC 40 6558,02 -0,98% -0,67% 1,72% 18,13%

DAX 15554,18 -0,34% -0,31% 0,86% 13,38% SECTORES EE.UU.

FTSE 100 7072,97 -0,88% 0,15% 0,72% 9,48% MEJORES PEORES

FTSE MIB 25227,1 -1,11% -0,67% 0,22% 13,47% IT 1,11% Energy -3,33%

Stoxx 600 454,94 -0,59% -0,06% 1,83% 14,01% Telecom s 0,82% Financials -0,81%

Utilities 0,61% Indust -0,52%

Fut EuroStoxx50 4081 0,12%

DIVISAS

EE.UU. Cierre Var

EUR/USD 1,1925 -0,02%

Cierre Var Var 5d Var MTD Var YTD JPY/EUR 0,7581 0,03%

Dow Jones 34283,27 -0,44% 1,20% -0,71% 12,01% EUR/GBP 0,8591 0,02%

S&P 500 4290,61 0,23% 1,56% 2,06% 14,23% EUR/CHF 1,0966 -0,03%

Nasdaq Com p 14500,51 0,98% 2,54% 5,47% 12,51%

ASIA COMMODITIES

Cierre Var

Cierre Var Var 5d Var MTD Var YTD Brent 74,68 -0,19%

Nikkei 225 28812,61 -0,81% -0,25% -0,16% 4,99% WTI 72,91 -0,15%

Hang Seng 29020,22 -0,85% 2,51% -0,45% 6,57% Gold 1780,7 -0,22%

Lo más relevante de la agenda macro de ayer fue:

Para hoy estaremos atentos a:

3

*La sesión de ayer trajo los miedos de la variente Delta del COVID-19 con nuevos confinamientos y restricciones

a la vista. Recortes generalizados en Europa, destacando el Ibex 35 (-1,99%). Sectorialemnte muy flojos los

sectores de turismo y ocio (-4,35%), petróleo y gas (-2,34%) y bancos (-2%). En EE.UU. destacó la evolución del

Nasdaq (+0,98%), que ya acumula un +12,51% en lo que llevamos de ejercicio y ha adelantado al Dow Jones. Hoy

se reúnen los ministros de Exteriores del G20. Felicidades a los Pedros y Pablos por su onomástica. Esta mañana

los futuros europeos vienen sin mucho movimiento.

*Oficiales de la Fed discuten una posible reducción más rápida de las compras de bonos hipotecarios antes que la

de bonos del Tesoro ante las presiones de la subida de precios de la vivienda, según avanzó ayer The Wall Street

Journal.

*Índice de actividad manufacturera de la Fed de Dallas (junio): 31,1 actual vs 32,5 esperado y 34,9 anterior.

*Se espera que las conversaciones comerciales de mañana entre EE.UU. y Taiwán se centren en las cadenas de

suministro de productos tecnológicos, como los semiconductores. según apuntó ayer South China Morning Post.

*El PBOC avanzó que la economía China está mejorando de forma “sólida y estable''. Afirmaron: “Mantenemos la

flexibilidad en el tipo de cambio del yuan. Reafirmamos nuestros compromiso con una política monetaria prudente

y con objetivos claros”.

*Evolución en las compras semanales del BCE de su programa PEPP dentro del QE (quantitative easing).

*Robert Holzmann, miembro del Consejo de Gobierno del Banco Central Europeo, aseguró ayer que “con una

inflación todavía débil no hay margen para subir los tipos de interés. Además, avanzó que “el PEPP tendrá que

terminar cuando la emergencia sanitaria haya concluido. Aún no vemos la pandemia superada pese a la mejoría

gracias a las vacunas. En septiembre tendremos una visión más clara sobre las perspectivas de inflación. Por otro

lado, Fabio Panetta, miembro del BCE, afirmó: "La forward guidance es la clave para la credibilidad de lo que está

haciendo la política monetaria". El PEPP ha mostrado claramente sus beneficios gracias a una política flexible. El

BCE no cree que estemos en una senda hacia un sobrecalentamiento de la economía. No hay que temer que la

política monetaria y fiscal siga trabajando de manera conjunta”.

*Los precios de la vivienda se aceleran en Reino Unido en junio, según Índice Nationwide. ïndice mensual: +0,7%

vs +1,7% anterior y vs +0,7% anterior. Índice interanual: +13,4% vs +10,9% anterior y vs +13,7% esperado.

*El desempleo aumenta más de lo esperado en Japón en el mes de mayo, el consumo mantiene fortaleza. Tasa

de paro mayo: +3% vs +2,8% anterior y vs +2,9% esperado. Ventas minoristas mayo: +8,2% vs +11,9% anterior y

vs +7,9% esperado.

*Confianza del consumidor de Francia en junio: 102 vs 98 anterior y vs 100 esperado.

*El ministro de Finanzas de Francia, Bruno Le Maire, declaró: "Mantenemos previsión de alcanzar un crecimiento

económico de al menos el +5% en 2021".

*CARTERA MODELO: Hemos realizado cambios en nuestra AlphaValue Active Portfolio (LONG). Sale

VODAFONE y entra DWS. Podéis ver las explicaciones en la sección.

4

*Declaraciones de Randal Quarles, miembro del FOMC y vicepresidente de Supervisión de la Fed: “Los desajustes

inflacionarios de la cadena de suministro son sólo transitorios. La Fed también es consciente de que podríamos

estar equivocados sobre la inflación. Si la inflación no se estabiliza más cerca del objetivo del 2% en un año, la Fed

tiene las herramientas para abordarlo. En otoño, expirarán las políticas que impiden el empleo. El gobierno federal

no ha establecido un objetivo preciso para el pleno empleo. Una CBDC (moneda digital del banco central) extranjera

no parece representar una amenaza para la posición del dólar como moneda de reserva global. Debo estar

persuadido de que los posibles beneficios de establecer una CBDC de reserva federal superan los inconvenientes.

El dólar en ya es muy digital. Dado el reciente rumor en torno a las CBDC, es hora de analizar los beneficios, los

costos y la practicidad de implementar una en nuestro país. Cualquier plan para establecer una moneda digital

emitida por el banco central de EE.UU. debe pasar pruebas estrictas”.

*Declaraciones de Thomas Barkin, presidente de la Fed de Richmond: “Espero que la inflación vuelva a niveles

normales con el tiempo. Se espera que los picos de precios en coches usados y billetes de avión sean transitorios.

No estoy seguro de cuánto durará la escasez de la cadena de suministro. Cuando los precios se estabilizan, la

inflación puede retroceder. En septiembre, la fuerza laboral puede aumentar, ocupando ciertos puestos. Si la

demanda sigue aumentando, habrá un déficit de oferta laboral a medio plazo. Soy optimista sobre el mercado laboral

y creo que se lograrán más avances "en un período de tiempo relativamente corto. La Fed ha tenido un progreso

sustancial adicional contra los objetivos de inflación. Al evaluar la política monetaria el próximo año, quiere ver el

progreso de la Fed en función de sus objetivos”.

*La Casa Blanca prepara una ley ejecutiva para ampliar las leyes antimonopolio, y que pondría el foco en las

grandes corporaciones. Se trataría de una orden ejecutiva que se está elaborando que busca ir más allá de la

aplicación de las leyes antimonopolio para promover la competencia en toda la economía.

*El vicepresidente del BCE, Luis De Guindos, afirmó: “En el sector bancario, ya hay algunos síntomas de deterioro

de la calidad crediticia. Estamos atentos a los nuevos datos para ver si el breve salto en la inflación tiene algún

impacto de segunda ronda que pueda conducir a una tendencia a más largo plazo. Las perspectivas económicas

son alentadoras. El BCE prevé que la inflación a medio plazo se mantendrá por debajo del objetivo”.

*El presidente del Bundesbank, Jens Weidmann, llama al BCE a vigilar la inflación y defiende que 2022 no será

un año de crisis por lo que habrá que pensar en relajar estímulos. Weidmann afirmó: “La inflación se debe a factores

temporales, pero hay un riesgo al alza de las perspectivas de precios tanto en la eurozona como en Alemania. Los

estímulos monetarios y fiscales son ante una emergencia, en cuanto termine habrá que empezar a retirarlos. No

creo que nadie pronostique que 2022 sea un año de crisis, quizás hay que empezar a plantear ese proceso (el de

retirada de los estímulos) ya”.

*Los gobernadores de los Bancos Centrales de España, Túnez, Egipto, Argelia, Italia, Libia, Portugal, Grecia y

Malta señalaron la importancia de que las políticas monetarias sigan contribuyendo a mantener unas condiciones

de financiación favorables que permitan consolidar la recuperación.

*La canciller de Alemania, Angela Merkel, comentó que discutirá los “lazos” entre la UE y Reino Unido con el

primer ministro británico, Boris Johnson, en la reunión que mantendrán el viernes.

*El primer ministro de Suecia, Stefan Lofven, anunció ayer su dimisión, una semana después de perder una moción

de censura en el Parlamento, sin anunciar una fecha para unas posibles elecciones anticipadas en el país europeo.

*Ventas minoristas (mensual) de Suecia en mayo: +2,3% vs -1,4% anterior. Ventas minoristas interanual: +10,3%

vs +7,2% anterior.

*Elvira Nabiulina, gobernadora del Banco Central de Rusia, afirmó: "La inflación se ha acelerado de forma notable,

es necesario subir los tipos de interés".

*Desde el ministerio de Finanzas de Rusia se anunció que la bolsa de Moscú rechazará las órdenes de compra de

bonos del Tesoro de clientes registrados en EE.UU. La medida sigue a las sanciones estadounidenses que prohíben

a los inversores estadounidenses comprar bonos directamente de Rusia.

*La OPEP apunta un déficit de suministro de unos 1,5 M b/d para agosto, sin incluir un posible aumento de la

producción por parte del cartel o Irán, según cálculos de Reuters basados en los propios datos del organismo.

5

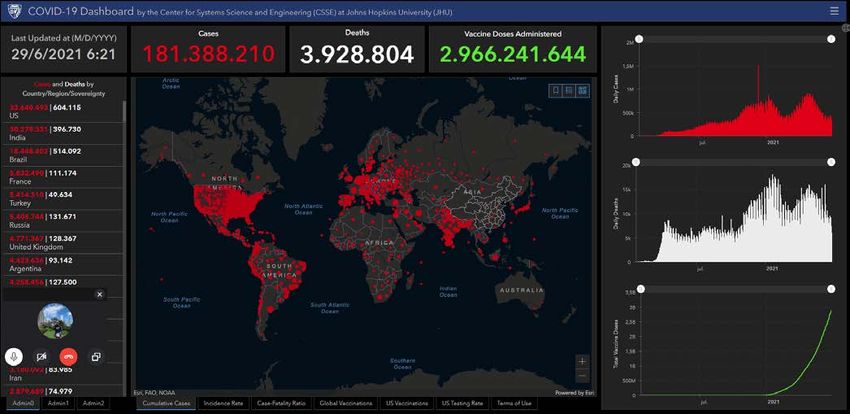

*Las cifras del coronavirus a nivel mundial alcanzan ya los 181.388.210 casos positivos y 3.928.804 fallecidos. Ya

se han administrado 2.966.241.644 vacunas. El Gobierno de Bangladesh anunció el comienzo de un confinamiento

estricto a nivel nacional por espacio de siete días ante el incremento de casos de coronavirus relacionados con su

variante Delta. Hong Kong prohíbe la llegada de todos los vuelos de pasajeros de Reino Unido desde el 1 de julio.

Varias regiones de Australia han aumentado las restricciones sociales con el objetivo de frenar la expansión de un

rebrote vinculado a la variante Delta, que ya ha obligado al confinamiento de Sidney, la ciudad más poblada del

país, y otras dos ciudades. Las restricciones afectan ya a la mitad de la población. Por su parte, el secretario de

Salud del Reino Unido, sobre el levantamiento de las restricciones dice que no ven ninguna razón para ir más allá

del 19 de julio. El centro de crisis anti-coronavirus de Rusia permitió desde ayer la reanudación de los vuelos

regulares con EE.UU., Bélgica, Bulgaria, Chipre, Irlanda, Italia, Jordania y Macedonia del Norte. Los pasajeros

que lleguen a Portugal desde Gran Bretaña deben estar en cuarentena durante 14 días si no están completamente

vacunados contra el coronavirus. Según Boris Johson, primer ministro de Reino Unido, Gran Bretaña está en

camino de levantar todas las restricciones restantes el 19 de julio, designado como "Freedom Day". Italia se convirtió

desde ayer en un país con "bajo riesgo" de contagio de coronavirus y levantó la obligación de usar mascarilla al aire

libre. Suecia aliviará muchas de las restricciones destinadas a frenar la propagación del coronavirus el 1 de julio,

como el aforo en estadios y restaurantes, según anunció ayer la ministra de Salud, Lena Hallengren.

En España el número de infectados sube hasta los 3.792.642 y los decesos llegan a 80.789, mientras que el número

de vacunas administradas asciende a 39.914.204. España volverá a exigir un test anticovid negativo a los turistas

británicos que viajen al archipiélago de Baleares ante el aumento de los contagios en su país, informó ayer el

presidente del gobierno, Pedro Sánchez. El "macrobrote" de coronavirus originado tras un viaje de fin de curso a

Mallorca alcanza ya los 410 positivos confirmados, con más de 2.000 cuarentenados y se han registrado ya 11 casos

de transmisión secundaria.

*La canciller de Alemania, Angela Merkel, defendió que la UE debe volver pronto a la senda de consolidación

presupuestaria. Añadió que tienen que estar preparados para reacciones cuando lleguen las subidas de tipos de

interés.

*El presidente de España, Pedro Sánchez, afirmó ayer que nuestro país cuenta con una hoja de ruta "clara" para

recuperar y modernizar su economía, al tiempo que señaló que tendrá unos números de crecimiento económicos

"inéditos" este año y el que viene, y adelantó que el PIB crecerá un +18% en tasa interanual durante el 2T21.

*Balanza Comercial mayo de Hong Kong: -25.500 M$ vs -31.800 M$ anterior y vs -30.200 M$ esperados.

*Malasia anunció un nuevo plan de estímulos fiscales para dar soporte a la economía del país tras extender el

confinamiento ante el repunte de contagios por la variante india del virus.

6

+Mantenemos en cartera de trading: JPMORGAN CHASE, PHILIPS, TAIWAN SEMICONDUCTOR,

MICRON TECHNOLOGY, INTESA SANPAOLO, LYXOR BUND DAILY -2x Inverse (DSB FP) y

ATOS.

+Aquellos interesados en la gestión de la cartera de trading o cartera modelo, pueden ponerse en contacto

con nosotros escribiendo a info@divacons.es.

Compartimos con vosotros las últimas entradas en el blog de Expansión:

https://www.expansion.com/blogs/leche-calentita/2021/05/11/metales-y-minas-en-busca-de-su-techo.html

https://www.expansion.com/blogs/leche-calentita/2021/04/15/sector-telecoms-no-hay-mal-que-cien-

anos.html

https://www.expansion.com/blogs/leche-calentita/2021/04/06/quien-paga-la-fiesta.html

https://www.expansion.com/blogs/leche-calentita/2021/02/11/las-petroleras-se-hacen-verdes-y-las.html

https://www.expansion.com/blogs/leche-calentita/2021/01/28/la-rebelion-de-las-masas-en-version-wall.html

https://www.expansion.com/blogs/leche-calentita/2021/01/26/el-ano-nuevo-chino.html

7

VALUE TREE BEST EQUITIES

Actualizamos la evolución del fondo de renta variable europea VALUE TREE BEST EQUITIES

(ISIN: LU1453543073), que adoptó desde el 30/nov/2019 la filosofía de inversión Value &

Momentum de ALPHAVALUE (“long only”). El fondo se puede contratar en las plataformas All

Funds e Inversis, directamente en Luxemburgo con EFA o a través de vuestro depositario.

2021 comenzó con fuerza gracias a los estímulos monetarios y fiscales, además de la llegada

de las vacunas contra el COVID-19. Tras un inicio fulgurante, los inversores tuvieron cierto miedo

de altura a finales de enero. Sin embargo, las buenas publicaciones de los resultados del 4T20

hicieron resurgir el apetito por el riesgo. La temática de “reflation” está cambiando la estrategia

sectorial y nos está funcionado bien. Tras las buenas cifras del 1T21 esperamos el 2T21.

A jueves 24 de junio, la evolución del fondo (incluido comisiones y gastos transaccionales) es de

un +18,06% desde el 1/1/2021 vs o DJStoxx600 +14,54% o Eurostoxx50 +16,04% YTD. Ver

tabla de Bloomberg.

8

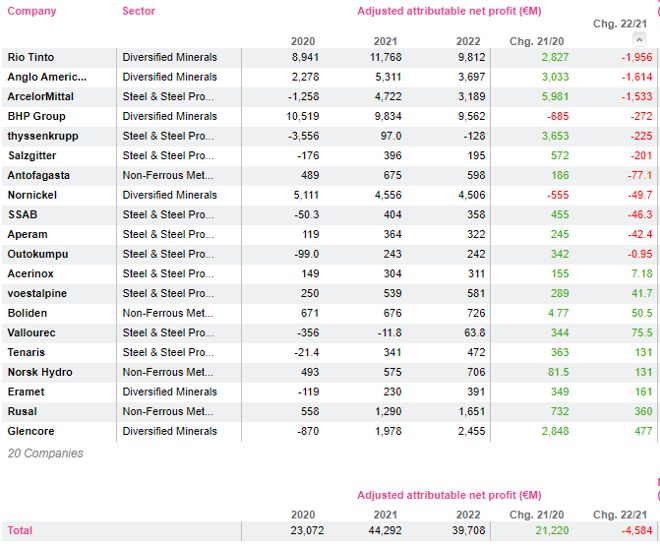

SECTOR METALES Y MINAS: Hay que seguir remando...

El impresionante repunte de la semana pasada del Sector de Metales y Minas (+5%) no cubre el traspiés de abril.

El gráfico que podéis ver a continuación del performance (evolución) a dos años vista pone de manifiesto las

impresionantes subidas del sector desde las destacadas caídas con el inicio de la pandemia del coronavirus y el

posterior empuje de los bancos centrales favoreciendo a los llamados “risk stocks”. Se necesitaría otra subida del

+10% para volver al máximo anterior de abril. Para recuperar el máximo de mayo de 2008 se requeriría otra alza del

+36%.

La esperanza en forma de volver a los máximos anteriores es para inversores valientes. Desde AlphaValue vemos

un downside por fundamentales del -2,22% para el sector, pero un potencial alcista del +10,5% sobre la mediana,

ya que las grandes compañías del sector están demasiado caras (consulte la siguiente tabla). Para los inversores

que asumen riesgos, comienza a ser importante conocer en profundidad las compañías (considere las opciones en

THYSSENKRUPP (comprar, objetivo 13,3 € --) o ERAMET (comprar, objetivo 73 € +)), en lugar de posicionarse

en derivados del cobre (ANTOFAGASTA (vender, objetivo 1,151 p -)) y de mineral de hierro (RIO TINTO (reducir,

objetivo 6.121 p +) y BHP (vender, objetivo 1.767 p +)).

9

Buying into metals means buying into smaller plays

En AlphaValue siempre hemos tenido nuestras reservas sobre el fuerte crecimiento del PIB y/o la aparición de una

teoría del superciclo. Esto no puede ser si las "raíces" que lo sostienen son el “free money”, una especie de

contradicción en los términos. A continuación se muestran las previsiones a largo plazo de AlphaValue, que

respaldan nuestra precaución sobre las grandes compañías mineras (y las petroleras, por cierto).

10Essential commodities, into 2023

La precaución anterior se traduce en una caída de los beneficios esperados para 2022 (-4 bn€ a 40 bn€) después

de las revisiones al alza de 2021 (+21 bn€ a 44 bn€). Se necesitan nervios de acero para posicionarse en el sector,

pero los inversores que compren en 2021, tendrían que tener sus ojos puestos en compañías como NORSK HYDRO

(añadir, objetivo 60,3 NOK ++), BOLIDEN (añadir, objetivo 349 SEK ++), GLENCORE (añadir, objetivo 353 p

++), VOESTALPINE (añadir, objetivo 38,4 € -) y TENARIS (añadir, objetivo 10,1 € ++) si tienen aversión al riesgo

o en RUSAL (option, objetivo 6,40 HKD ++) o VALLOUREC (comprar, objetivo 11,2 € --), si lo son menos.

Podéis ver la nota en www.alphavalue.com.

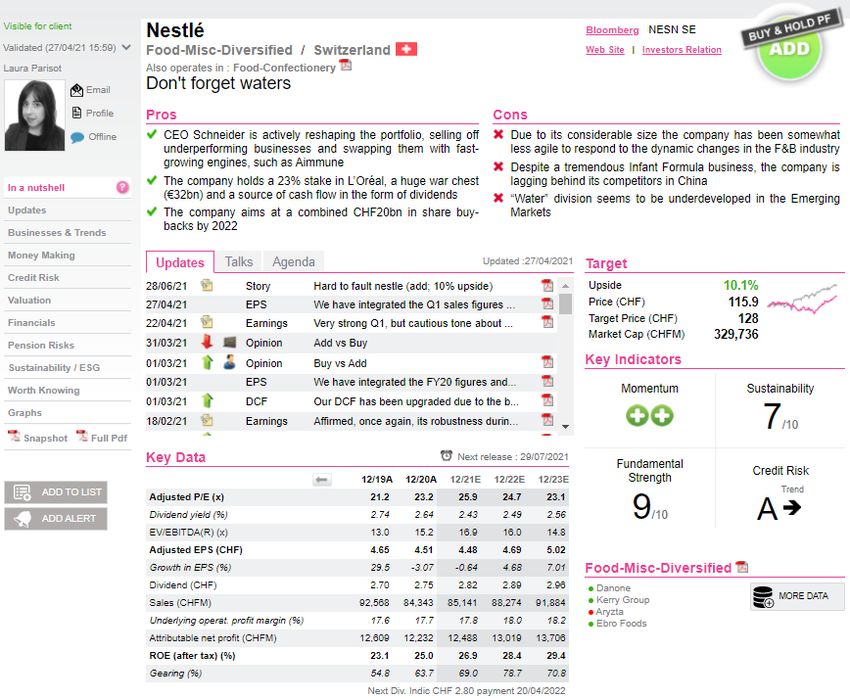

11NESTLÉ (añadir, objetivo 128 CHF ++)

La compañía suiza de alimentación es nuestra IDEA del DÍA. Además, os recordamos que Nestlé es miembro de

nuestra cartera Buy & Hold. Si bien la crisis del coronavirus creó distorsiones en los canales de distribución y

mercados, Nestlé se ha asentado definitivamente como una compañía con un gran poder de resiliencia. Esto se vio

refrendado por sus buenos resultados del 1T21. Gracias a la combinación de una cartera optimizada y a ganar cuota

de mercado, ahora está completamente en camino de alcanzar su objetivo de ventas de crecer a “mid-single-digit”

(+4 a +6% LFL) por primera vez desde que Ulf Mark Schneider (CEO) se unió al grupo en 2017. La rotación esperada

en el futuro hacia compañías más defensivas da razones para creer que Nestlé tiene un mayor potencial alcista

(+10,1%), a pesar de que cotiza con una prima (justificada) frente a sus comparables.

12ROEs: a tale of two stories

El grupo cuenta con diferentes opciones en su gran balance: 1) 1,85x la deuda neta / Ebitda 2020, 2) Sólido FCF,

por encima de los 10 bn CHF por año, aproximadamente el 14% de las ventas, y 3) todavía cuenta con una

participación del 23% en L’ORÉAL (añadir, objetivo 413 € ++), valorado aproximadamente en 57 bn CHF. Esto

definitivamente refuerza el poder de fuego de Nestlé para nuevas fusiones y adquisiciones o incluso para una

rentabilidad en efectivo para los accionistas aún mayor, que, incluyendo dividendos y recompra de acciones, ha sido

de alrededor del 5% desde 2010.

Impulsada por un prometedor 1T21, en el que ganó / retuvo cuota de mercado en el 63% de sus ventas (el nivel

más alto desde 2013), nuestros analistas creen que el grupo alcanzará su objetivo de crecimiento de ventas LFL del

+4 al +6% en 2021. Sin embargo, la inflación debería suponer un lastre a corto plazo para los beneficios. La mayoría

de los costes de las materias primas están cubiertos hasta cierto punto, pero otros, como los de paquetería, y

especialmente los de transporte, han comenzado a dispararse y no están cubiertos. Creemos que la capacidad de

Nestlé para traspasar los aumentos de precios al tiempo que ofrece una sólida evolución de calidad en términos de

volumen, convierte a la compañía en un buen “asidero” para los inversores preocupados por la inflación.

La compañía (26x el PER 2021) ya cotiza con una prima frente a sus comparables europeos (UNILEVER (comprar,

objetivo 5.389 p +) (miembro de nuestra cartera modelo, 20,1x el PER 2021) y DANONE (comprar, objetivo 70,7

€ +) (18,6x el PER 2021)), pero la comparación no se sostiene, ya que ambos grupos tienen un underperformance

y han decepcionado recientemente en sus resultados. Dada la buena ejecución del grupo suizo, mantenemos

nuestra recomendación positiva.

Podéis ver la nota completa en www.alphavalue.com.

1314

Esta semana realizamos un switch (permuta) en la AlphaValue Active Portfolio (LONG) que se rige por nuestro

modelo Value & Momentum. Encontraréis más inforamción en www.alphavalue.com.

DWS (añadir, objetivo 45 € ++)

DWS es uno de las mayores gestoras de activos de Europa (820.000 M€ en activos bajo gestión a finales de marzo

de 2021) y el mayor gestor de activos minoristas de Alemania. Como tal, se beneficia del apetito actual por el riesgo

de los inversores. El pay-out previsto en 65-75% actualmente implica un yield atractivo (5,48% para 2022). El objetivo

de entrada de dinero nuevo neto está por encima del 4% anual. Actualmente, vemos un potencial por fundamentales

a 6 meses del +17,6%.

VODAFONE (comprar, objetivo 198 p --)

Hace un mes la telecom británica dio a conocer los resultados del ejercicio fiscal que a nivel mundial estaban en

línea con las expectativas con una adecuada perspectiva de Ebitda para 2021-22, pero con un detalle preocupante

agregado: un aumento mayor al esperado en su capex (+6% interanual) para hacer crecer sus redes. El flujo de caja

libre (FCF) debería crecer un +4% en 2021-22, pero también debería permanecer un 5% por debajo de su nivel pre-

COVID. Desde entonces, las acciones se han estancado un 8% por debajo de su nivel previo a la inclusión en la

cartera modelo. La telecom británica pagó dividendo la semana pasada (8 p/acc correspondientes al 6,5% del precio

de la acción). Sin un cambio previsible en la tendencia a C/P (débil momentum), cerramos nuestra posición

aceptando con resignación las pérdidas.

1516

17

18

*SECTOR BANCARIO EE.UU.: Tal como esperábamos, los bancos norteamericanos han anunciado incrementos

de dividendos y programas de recompra de acciones propias tras los buenos resultados de los stress tests.

MORGAN STANLEY sube en el after market un +4,3% tras anunciar que dobla el dividendo trimestral hasta 0,70

$/acc e incrementa buybacks hasta 12 bn$ hasta el 30/junio/2022. GOLDMAN SACHS avanza tras el cierre de ayer

un +1,7% tras subir el dividendo a 2 $/acc vs 1,25 $/acc anterior. JPMORGAN sube hasta 1 $/acc vs 0,90 $/acc

anterior y continuará con el programa de recompra de acciones propias. Por su parte, BANK OF AMERICA sube el

dividendo un +17% hasta 0,21 $/acc. CITIGROUP ha anunciado un dividendo de al menos 0,51 $/acc y mantiene

buybacks.

*PFIZER / MODERNA: Científicos norteamericanos han descubierto cómo las vacunas diseñadas a partir de ARNm,

es decir las soluciones de Pfizer y Moderna, podrían tener un efecto de protección total contra el COVID-19 durante

mucho más tiempo del inicialmente esperado. Varios inmunólogos de la Universidad de Washington en St. Louis,

en Estados Unidos, encargados de esta investigación, señalan que la inmunidad al virus será válida durante años.

Por otro lado y según un reciente estudio publicado en The Lancet, a más de 1,6 millones de personas, llevado a

cabo en los servicios Maccabi HealthCare, Israel, entre personas de 16 años o más, el ARNm BNT162b2 (vacuna

de Pfizer) resultó efectivo para el grupo de población total para evitar la infección, la hospitalización y la mortalidad.

Entre los primeros resultados, la efectividad frente al contagio fue del 93%. La efectividad frente a la hospitalización

fue del 94%. Y la efectividad frente a fallecimiento, fue del 91%.

*FACEBOOK: Un tribunal de distrito de Washington anunció ayer la desestimación de la demanda antimonopolio

de la FTC (Comisión Federal de Comercio) contra la compañía por presuntas actividades monopolísticas. Esto

impulsó las acciones (+4,18%) llevando a que la capitalización de mercado superase por primera vez el billón de

dólares (1 tn$).

*AMAZON: Los clientes de Amazon Music Unlimited obtendrán un acceso de 6 meses a la plataforma de Disney +.

*UNITED AIRLINES: La aerolínea norteamericana está cerca de completar un pedido por un valor de alrededor de

30 bn$ que podría incluir hasta 200 aviones 737 MAX de BOEING y 70 A321neo de AIRBUS (añadir, objetivo 120

€ ++), dijeron varias fuentes de la industria. La compañía también dijo que espera una ganancia fiscal ajustada en

julio, que sería la primera desde enero de 2020, cuando se reanuden las reservas.

*BOEING: Otro duro golpe para el gigante estadounidense. La actualización de software del modelo 777 no

convence a la FAA, que ve problemas de seguridad tras un incidente reciente en un vuelo. Sus acciones cayeron

ayer un -3,39%.

*CARNIVAL: La compañía estadounidense de cruceros anunció una ampliación de capital de 500 M$. Sus acciones

cerraron ayer con retrocesos del -7,04%, aunque acumulan ganancias YTD del +20,73%..

*INTELLIA THERAPEUTICS: La biotecnológica estadounidense anunció resultados positivos en fase 1 de un

tratamiento que desarrolla junto a Regeneron contra la amiloidosis transtiretina. Las acciones de Intellia se

dispararon ayer al cierre un +50,21%, pero los títulos de Regeneron caían ayer un -1,43%.

*SECTOR CRIPTOMONEDAS: COINBASE obtuvo ayer la aprobación alemana para el trade de criptomonedas.

Por otra parte, la FCA, el regulador financiero del Reino Unido, prohibió a Binance Markets Limited, perteneciente

al gigante de la negociación de cripto activos Binance, la realización de cualquier actividad regulada en el país

británico.

*QUALCOMM: El presidente y consejero delegado en funciones del grupo, Cristiano Amon, presentó ayer durante

una intervención en el evento “El Futuro es Digital” del MWC los nuevos productos de la compañía y una alianza

con fabricantes y operadores para explotar la banda milimétrica (mmwave) para su uso en el 5G.

19*PETROBRAS: La petrolera brasileña prevé ingresar 11.542 M de reales brasileños con la venta de su participación

del 37,5% en BR Distribuidora, su filial de distribución y la mayor red de estaciones de servicios de Brasil, según

informó ayer en el folleto preliminar de la oferta pública de las acciones.

*TESLA: Como os comentamos ayer, los problemas para la compañía estadounidense continúan en China. Tesla

tendrá que retirar 285.000 vehículos, básicamente todos los Model 3 y Model Y vendidos en el gigante asiático

desde 2019, exigidos por el regulador del mercado chino debido a problemas de seguridad relacionados con el

sistema de piloto automático. El OEM actualizará el sistema de piloto automático en todos los vehículos de forma

gratuita, ya que el regulador del mercado determinó después de una investigación que el sistema podría activarse

con demasiada facilidad mientras se conduce, lo que podría provocar una aceleración involuntaria. Esta noticia la

podéis ver comentada por nuestros analistas en un chat en www.alphavalue.com. En otro orden de cosas, os

recordamos que Elon Musk participará en el Mobile World Congress. Las acciones de Tesla cerraron ayer con alzas

del +2,51%.

*JOHNSON & JOHNSON: Tal y como apuntamos ayer, la farmacéutica estadounidense acordó pagar 230 M$ al

estado de Nueva York para resolver una demanda de la Fiscalía por su responsabilidad en la crisis de los opiáceos

en EE.UU. Sus acciones cerraron ayer con ligeros retrocesos del -0,12%.

*NRG ENERGY: Una importante casa de análisis estadounidense fija su recomendación en “comprar” y sube el

precio objetivo hasta los 57 $/acc desde los 46 $/acc anteriores. Sus acciones cerraron ayer un +6,11%.

*SYMRISE (añadir, objetivo 126 € ++): La química alemana anunció hoy que ha acordado realizar una inversión

estratégica en Swedencare, un proveedor de productos premium para la salud de mascotas de rápido crecimiento.

Con este paso, Symrise refuerza su posición de liderazgo como proveedor de soluciones y aplicaciones innovadoras

para alimentos para mascotas. La inversión se realizará como parte de un aumento de capital de Swedencare y se

llevará a cabo con el pleno consentimiento de la empresa. En total, Symrise adquirirá el 5,06% del capital social de

Swedencare. Swedencare ofrece productos premium en el mercado global y de rápido crecimiento de productos

para el cuidado de la salud para gatos, perros y caballos. Tenéis más detalle de la operación en nuestro chat en

www.alphavalue.com.

*GLENCORE (añadir, objetivo 353 p ++): La compañía británica podría estar interesada en comprar la participación

en la joint venture que mantiene junto a ANGLO AMERICAN (vender, objetivo 2.468 -) y BHP GROUP (vender,

objetivo 1.938 p vs 1.767 p +) en la mina de carbón térmico Cerrejón por 230 M$. Dado el aumento en los precios

del carbón, esta inversión puede obtener rápidos rendimientos de la inversión. Nuestros analistas señalaron al

respecto de esta noticia en un chat que la compañía podría así capitalizar el viento de cola que da la subida del

precio del carbón en los mercados emergentes y al mismo tiempo permanecer comprometido con sus planes de

reducción de emisiones a largo plazo. Tenéis nuestra opinión en un chat en www.alphavalue.com.

*CREDIT SUISSE (añadir, objetivo 11 CHF - ): Según ha decidido un tribunal de Texas, la entidad financiera suiza

pagará 121 M$ a Highland Capital Management por una fallida operación inmobiliaria de 2007 en Las Vegas.

Credit Suisse monta un circo y le crecen los enanos…

20*SAIPEM (añadir, objetivo 2,24 € -): En una señal de que la industria de servicios petroleros está evolucionando

con los tiempos inciertos que se avecinan, Saipem está fletando un nuevo buque de perforación de última generación

de Samsung Heavy Industries (Samsung Santorini). El contrato tendrá una duración de dos años con la opción de

comprar el barco, a discreción de Saipem.

*DNB (reducir, objetivo 173 NOK ++): El CEO del banco noruego, Kjerstin Braathen, ha comentado que desinvertir

o dejar de financiar al sector petrolero convencional, lejos de mejorar las actividades verdes, sería un flaco favor al

proceso de descarbonización en marcha. La transición verde necesita un proceso de inversiones y financiación que

justifican que DNB siga sustentando financieramente al sector petrolero. Dichos comentarios llegan en respuesta a

quejas de grupos activistas verdes.

*QUADIENT (comprar, objetivo 32,2 € ++): La compañía francesa de bienes de capital anunció ayer que dos de

las mayores compañías de seguros de EE.UU. y Francia, han seleccionado su solución de gestión de

comunicaciones con el cliente (CCM), Quadient Inspire. La compañía dijo que con el contrato de EE.UU., uno de los

más grandes en el espacio CCM en los últimos cinco años, tres de las cuatro compañías de seguros más grandes

de EE.UU. ya usan Quadient Inspire.

*IPSEN (añadir, objetivo 95,4 € ++): La farma francesa publicó ayer un análisis intermedio de su estudio de fase III

COSMIC-312 que evalúa el uso de Cabometyx para el tratamiento del cáncer de hígado. Si bien se alcanzó uno de

los criterios de valoración principales relacionados con la supervivencia libre de progresión, el segundo criterio de

valoración principal de la supervivencia general se situó por debajo de las expectativas. Aunque el ensayo continuará

según lo planeado (los resultados se esperan a principios de 2022), la administración anticipa que la probabilidad

de alcanzar significación estadística en la supervivencia general es baja. Recortaremos nuestras estimaciones

ligeramente en el stock. Tenéis más detalle en nuestro chat en www.alphavalue.com.

*ORANGE (comprar, objetivo 17,4 € -): La teleco francesa acuerda el ERE en España con 400 salidas, frente a

las 485 establecidas al inicio, y una indemnización de hasta 62 días por año. La compañía eleva las prejubilaciones

hasta un total de 200, desde los 54 años. Habrá tope indemnizatorio a 42 mensualidades para salarios fijo bruto

superiores a 50.000 €.

*SECTOR TURISMO / VIAJES: EE.UU. y Reino Unido podrían prolongar sus conversaciones sobre un corredor de

viajes presionados por la variante Delta del virus, según avanzó ayer el Financial Times. Sin embargo, tal y como

señala la fuente, cada vez es más improbable que las conversaciones entre los dos países sobre un corredor de

viajes lleguen a un acuerdo para finales de julio.

*HSBC (añadir, objetivo 462 p -): La Comisión Europea impuso de nuevo al banco británico una multa de 31,7 M€

por haber participado en el acuerdo ilegal para manipular tipos de interés de referencia como el Euríbor y que la

Justicia europea había anulado por no estar lo suficientemente justificada.

*AUTOSTORE: La compañía noruega de robótica logística planea su salida a bolsa y se habla de una valoración

superior a 10 bn$. La OPV podría ser para antes de cerrar el presente ejercicio, aunque la operación aún no está

confirmada. AutoStore está presente en 35 países. En abril de este año se vendió un 40% a SoftBank Group Corp.

en un acuerdo que valoró la compañía en 7,7 bn$ (incluida deuda, es decir EV). De realizarse la OPV, se espera

que Thomas H. Lee continúe siendo el accionista de referencia.

*VEOLIA (vender, objetivo 21,3 € ++) / SUEZ (vender, objetivo 15,1 € +): Como apuntamos ayer en el DIARIO,

el consejo de administración de Suez dio oficialmente la luz verde a la oferta de Veolia que valora la compañía en

9.000 M€ (20,5 €/acc). Se crea así una gran compañía del sector de gestión de aguas y medioambiente con unas

ventas anuales de 37.000 M€. En principio, la oferta es totalmente en efectivo, pero Veolia prevé dar la posibilidad

a los accionistas de su rival de recibir una parte del importe en acciones propias. Los detalles de la contraprestación

también serán comunicados esta semana. Otro tema pendiente de determinar es el perímetro final de los activos y

pasivos de Suez que asumirá Veolia, y los que pasarán a un consorcio de inversores franceses e internacionales

por 7.600 M€. Se espera concluir la operación antes de cerrar el ejercicio 2021. Las acciones de Veolia y Suez

bajaron ayer un -0,52% y un -0,10%, respectivamente.

21*NN GROUP (reducir, objetivo 38,9 € -): Tal y como apuntaron ayer nuestros analistas en un chat

(www.alphavalue.com), la aseguradora holandesa confirmó que ha hecho una oferta por los activos de MetLife en

Europa. El acuerdo rondaría los 620 M€. La mayoría de las actividades europeas de MetLife comprenden productos

de seguros de vida tradicionales y no tradicionales, seguros de salud y accidentes, productos de ahorro y jubilación,

así como seguros de crédito. Estos se sumarían a la ya alta exposición de NN a las actividades de seguros de Vida

y permitirían consolidar el liderazgo de la firma en el sector, aunque esto contradice ligeramente su enfoque de

transformar su negocio de seguros distintos de los de vida, tal como lo presentó a los analistas el pasado mes de

mayo. Los títulos de NN Group retrocedieron ayer un -0,40%.

*BURBERRY (reducir, objetivo 2.205 p ++): Nuestros analistas han escrito una nota en www.alphavalue.com sobre

la salida del grupo británico de su actual CEO Marco Gobbetti. Su nuevo destino será SALVATORE FERRAGAMO

y ocupará el cargo de CEO. La firma italiana confirmó tal extremo. Gobbetti permanecerá en Burberry hasta finales

de año. Es difícil prever el impacto en las operaciones del grupo o en nuestras estimaciones de esta salida de

Gobbetti. Sin embargo, mantenemos nuestra visión cautelosa sobre la compañía. Las acciones de Burberry bajaron

ayer un -8,67%.

*DAIMLER (reducir, objetivo 69,4 € ++): Tal y como os comentamos ayer, el CFO de Daimler volvió a avanzar los

planes para separar Daimler Truck, el mayor fabricante de camiones y autobuses a nivel mundial, para finales de

año. El spin-off pondría en valor la división que tiene ventas anuales cercanas a 40.000 M€. Las acciones de Daimler

retrocedieron ayer un -2,33%.

*SECTOR TELECOMS: Como ya os comentamos, ayer comenzó el Mobile World Congress (Barcelona),

considerado el evento del sector más importante del mundo. La cita se desarrollará hasta el 1 de julio. En este

congreso sobre la tecnología global se pretende fomentar la colaboración internacional en las comunicaciones

inalámbricas móviles.

*SECTOR OCIO / VIAJES: Después de que Portugal haya vuelto a imponer cuarentenas de 14 días a los viajeros

del Reino Unido no vacunados, España también reanudará los requisitos de prueba para las llegadas al Reino Unido

sin vacunas completas, mientras que Malta solo aceptará visitantes del Reino Unido completamente vacunados.

Dados los casos en aumento impulsados por la variante Delta (y Delta +), esperamos que surjan más restricciones

de viaje para los viajeros del Reino Unido (y otros europeos). El sector fue sin duda el más penalizado ayer con

caídas del -4,35%.

*DANONE (comprar, objetivo 70,7 € +): Una importante casa norteamericana subió la recomendación a

sobreponderar y el precio objetivo a 75 €. Nuestra valoración otorga un potencial del +22,2% a 6 meses. Habrá que

comprobar cómo gestionan la subida del precio de las materias primas, logística y empaquetado que pensamos que

será sólo parcialmente compensado con subidas de precios. Los títulos de la compañía francesa de alimentación

subieron ayer un +2,19%.

*SANOFI (añadir, objetivo 103 € ++): Tal y como apuntaron ayer nuestros analistas en un chat

(www.alphavalue.com), la farma francesa anunció las ventas de 16 marcas regionales (principalmente europeas) a

Stada, con sede en Alemania. Continúa así con la racionalización de la cartera de su división Consumer Health.

Aunque no se revelaron las condiciones financieras, podría valer 120-140 M€ según rumores del mercado. Dado el

pequeño tamaño del acuerdo, creemos que es poco probable que provoque cambios importantes en nuestras

estimaciones. Las acciones de Sanofi avanzaron ayer al cierre de la sesión un +0,97%.

*RENAULT (añadir, objetivo 38,7 € +): Como apuntamos ayer en el DIARIO, la china ENVISION GROUP planea

invertir 2 bn€ en una planta de baterías al norte de Francia para dar servicio a la producción de coches eléctricos de

Renault. Además, Renault tomará más de un 20% de participación en una startup llamada Verkor de “higher-

performance power packs”. Las acciones de Renault bajaron ayer un -1,60%.

*KPN (comprar vs añadir, objetivo 3,21 € +): Hemos elevado la recomendación de la telecom holandesa por

movimientos de mercado. Más información en www.alphavalue.com.

22*ESSILORLUXOTTICA (añadir, objetivo 178 € ++): Tal y como apuntaron ayer nuestros analistas en un chat

(www.alphavalue.com), en los últimos días hemos venido comentando noticias en torno a la adquisición de

GrandVision. Los últimos rumores apuntan ahora a que EssilorLuxottica está considerando demandar a

GrandVision y buscar daños (no cuantificados) por el incumplimiento de los términos del acuerdo de adquisición. En

nuestra opinión, esta es una táctica para renegociar un mejor precio. Seguiremos cualquier noticia al respecto. Os

recordamos que las acciones de EssilorLuxottica es miembro de nuestra cartera modelo. Las acciones de

EssilorLuxottica bajaron ayer un -0,59%.

*VIFOR PHARMA (comprar, objetivo 151 CHF +): Tal y como apuntaron ayer nuestros analistas en un chat

(www.alphavalue.com), el CEO de la farma, Stefan Schulze, decidió dejar la compañía por motivos personales.

Abbas Hussain fue nombrado en su puesto. Hussain es un veterano de la industria de la salud que cuenta con más

de 30 años de experiencia. Los títulos de Vifor Pharma cedieron ayer un -1,41%.

*BIOTERAPÉUTICA SENSEI (comprar, objetivo 26,3 €): La compañía de biotecnología ha informado de un gran

fracaso en I + D relativo al desarrollo de su programa líder, SNS-301, que se ha interrumpido debido a datos de

eficacia más débiles en los ensayos de fase I / II. Recordamos que se esperaba que SNS-301 fuera el principal

creador de valor para Sensei a mediano plazo; habíamos tenido en cuenta las ventas máximas ajustadas al riesgo

de 850 M$ con una probabilidad de éxito del 50%. Nuestros analistas anticipan que recortaremos nuestras

estimaciones y el precio objetivo significativamente. Tenéis más información en www.alphavalue.com.

*CRIPTOMONEDAS: Tal y como apuntaron ayer nuestros analistas en un chat (www.alphavalue.com), la FCA

propició un duro golpe a Binance Markets Limited, la mayor plataforma de criptomonedas del mundo, al reafirmar

que no puede operar en Reino Unido al no cumplir con los requisitos reglamentarios. Creemos que, esto es sólo una

parte de un esfuerzo coordinado de los reguladores en la mayoría de los países para cortar las piernas de las

criptomonedas como un dispositivo principal de blanqueo de dinero. La clave es dificultar mucho la conversión de

criptomonedas en monedas fiduciarias. Japón ya advirtió a la compañía la semana pasada.

*BHP GROUP (vender, objetivo 1.938 p vs 1.767 p +): Nuestros analistas han actualizado las previsiones para la

compañía británica de minerales diversificados. Hemos subido las estimaciones del BPA para 2020 un +30,2% y las

de 2021 un +19,7%. Además, hemos subido el precio objetivo un +9,70%.

*FRESENIUS MEDICAL CARE (comprar, objetivo 84 ++): Nuestros analistas han publicado una nota expresando

sus dudas sobre si, efectivamente, lo peor ha pasado en relación a la pandemia y cómo esto puede impactar en la

compañía alemana comentando que es posible esperar un profit warning.

23*ACCIONA (añadir, objetivo 153 € -): Finalmente Acciona Energía debutará en bolsa a un precio de 26,73 - 27,50

€ por acción frente al rango inicialmente fijado de 26,73 € - 29,76 €. Por lo tanto, el grupo español de renovables

ahora apunta al extremo inferior del rango, lo cual a juicio de nuestros analistas puede resultar un poco

decepcionante, pero en línea con los rumores sobre la baja demanda de acciones y la cautela de los inversores.

Esto muestra una vez más el cronograma tardío de la operación, rezagado con respecto a la burbuja verde y

disminuyendo el monto total de capital potencialmente recaudado. ¿Un primer paso hacia un mayor porcentaje de

apertura de capital? (15% + opción de sobreasignación del 15%). Los títulos reaccionaron, no obstante, con subidas

del +0,39% al cierre. Tenéis más detalles en www.alphavalue.com.

*INMOBILIARIA COLONIAL (vender, objetivo 4,83 € +): Los accionistas de Colonial aprueban dos ampliaciones

por 350 M€ para adquirir, como ya fue anunciado días atrás, SFL. La socimi española, que controla el 82% de la

francesa, busca hacerse con al menos el 95%.

*CELLNEX (reducir, objetivo 52,9 € ++): La compañía gestora de torres de comunicación ha dado mandato a la

banca para emitir deuda a 20 años. En lo que va de año ha captado 3.500 M€en deuda a siete, cinco y 12 años.

*AENA: La CNMC considera que las tarifas de Aena deben bajar un -0,44% anual durante los cinco años del período

2022-2026. Dichas tarifas se repercuten posteriormente en los billetes de los viajeros a través de las llamadas tasas

aeroportuarias. Por contra, el gestor aeroportuario propone una subida del +3,29%. Los títulos del gestor

aeroportuario cayeron ayer al cierre un -4,15%.

*INDITEX (comprar vs añadir, objetivo 37,1 € ++): Movimientos de mercado nos llevan a elevar la recomendación

de la textil española. El momentum es positivo y otorgamos un potencial por fundamentales del +23,8% a 6 meses.

Posible punto de entrada. Podéis ver los detalles en www.alphavalue.com.

*IBERDROLA (comprar, objetivo 13,6 € --): La utility española se adjudicó 50 de los 300 MW eólicos terrestres

que había en juego en la subasta de nueva capacidad de esta tecnología celebrada en Polonia, lo que supone casi

un 17% del total de lo subastado, informó ayer la compañía. Por otro lado, la eléctrica ha presentado una nueva

demanda contra ACS (comprar, objetivo 39,3 € --). Tras abrir un litigio en Bilbao por reputación, Iberdrola abre otro

en Madrid por competencia desleal.

*TELEFÓNICA (comprar, objetivo 6,51 € +): La telecom española e IBM lanzaron ayer, en el marco del Mobile

World Congress que se celebra en Barcelona, dos nuevas soluciones digitales de nube híbrida para empresas en

la que aplicarán la Inteligencia Artificial (IA) y el blockchain.

*SECTOR BANCARIO: El número de hipotecas constituidas sobre viviendas se disparó un +32,1% en abril respecto

al mismo mes de 2020, hasta sumar 31.909 préstamos, según los datos publicados ayer por el Instituto Nacional de

Estadística (INE).

*DÍA: Ha comentado que los objetivos marcados para el crecimiento de las ventas previsto a nivel anual y a medio

plazo que anunció en mayo no se mantienen, es decir, “no son válidos”. Justifican el anuncio por la devaluación del

real y el peso que perjudica las ventas netas en euros. Nuevas malas noticias y dudas sobre la credibilidad de los

objetivos. Nos mantenemos fuera, muy fuera.

*CAIXABANK (reducir, objetivo 2,72 € +): Como ya os comentamos ayer en el DIARIO, la plataforma de unidad

sindical, conformada por todos los sindicatos con representación en CaixaBank, tienen convocada para hoy un

nueva jornada de huelga. Las acciones de Caixabank cerraron ayer con caídas del -2,49%.

*CATALANA OCCIDENTE: Como apuntamos ayer en el DIARIO, la compañía aseguradora abrirá una filial de

Atradius (seguros de crédito para impagos comerciales) en Reino Unido. Sus acciones cerraron ayer con bajadas

del -1,37%.

2425

Las recomendaciones de AlphaValue están basadas en la metodología Value & Momentum.

VALUE

Dichas recomendaciones por fundamentales comparan las valoraciones de los analistas de AlphaValue con el precio actual de la acción y

con un espacio temporal de referencia de 6 meses. Dichas recomendaciones están escalonadas en cuatro peldaños (comprar, añadir, reducir

y vender). El potencial de revalorización por fundamentales para conseguir que una acción tenga una recomendación de comprar, añadir,

reducir o vender, también está referenciado a la volatilidad. A mayor volatilidad, mayor exigencia de potencial e viceversa, como podéis ver

en el siguiente gráfico:

MOMENTUM

Las recomendaciones incluyen también un indicador técnico de momentum. En la medida en que las recomendaciones de comprar, añadir,

reducir o vender están basadas exclusivamente en la valoración de los analistas y no incluyen componentes que a veces se escapan de

ésta, el scoring técnico aporta un perfil de idoneidad en función del momentum de las acciones. Hay cuatro posibles grados de momentum:

: Momentum muy positivo que corresponde a una tendencia sostenida positiva de medias móviles confirmada por los volúmenes.

: Momentum relativamente positivo que corresponde a una tendencia positiva de medias móviles, pero contrarrestada por sobrecompra

o no confirmada por los volúmenes.

: Momentum relativamente negativo que corresponde a una tendencia neutral o negativa de medias móviles, pero contrarrestada por

sobreventa o no confirmada por los volúmenes.

: Momentum claramente negativo que corresponde a una tendencia sostenida negativa de medias móviles confirmada por los

volúmenes.

Conclusión

El sistema de recomendaciones de AlphaValue supone una completa suma de criterios fundamentales, volatilidad y momentum de mercado.

Por lo tanto, las recomendaciones positivas son comprar o añadir y o . Pero se dan casos de recomendaciones de comprar o

añadir con momentum o cuando el valor tiene potencial por fundamentales, pero el momentum no nos permite entrar por ahora

y nos exige esperar o ser prudentes. Igualmente, valores con recomendaciones de reducir o vender, cuyo momentum es o ,

suponen que el valor está con un buen o excelente momentum, pero que el potencial por fundamentales se ha agotado respecto a la

valoración de los analistas.

DISCLAIMER

La elaboración de este informe se ha realizado exclusivamente a efectos informativos. Toda la información contenida está basada en informaciones de carácter

público y ha sido obtenida de fuentes que se consideran fiables gracias a la colaboración con AlphaValue. Sin embargo, AlphaValue no garantiza la corrección

ni la precisión de la información incluida en el informe. Las opiniones incluidas en este informe son exclusivamente opiniones y están sujetas a modificación sin

previo aviso. No se asume obligación ninguna de actualizar ni mantener la información y opiniones expresadas. Este informe no es, ni puede ser entendido,

como una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. La inversión analizada o recomendada en este informe puede no ser la

adecuada para un inversor concreto atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en una divisa distinta

de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden tener un efecto negativo en el valor, precio o retorno derivado de la

inversión. La evolución de un valor no garantiza resultados futuros. El retorno de las inversiones puede variar. El precio o valor de las inversiones a las que este

informe se refiere, pueden, directa o indirectamente, bajar o subir en sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones

contenidas en este informe pueden devenir obsoletas como consecuencia de cambios en el sector en el que emisor de los valores objeto del presente informe

opera, además de por posibles modificaciones en estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en el informe.

La adquisición de los valores mencionados en este informe puede estar prohibida en determinados estados o países. AlphaValue no acepta, ni puede aceptar,

ninguna responsabilidad por pérdidas o daños que pudieren generarse por la utilización del presente informe.

2627

También puede leer