AVANCE DEL DIARIO DE MERCADOS - Cerramos el 1S21 a la espera de conocer las publicaciones de los resultados empresariales - DIVACONS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

____________________________________________________________________

AVANCE DEL DIARIO DE MERCADOS

Cerramos el 1S21 a la espera de conocer las

publicaciones de los resultados empresariales...

Jueves, 1 de julio de 2021

Pablo García, CIIA

Alberto Roldán

Fernando Rodríguez

info@divacons.es

+34 911 736 571

www.alphavalue.com

www.divacons.es

PODCAST DIARIO DE MERCADOS DISPONIBLE

A PARTIR DE LAS 9:00

Abre el enlance:

https://www.spreaker.com/show/analisis-de-mercado

https://open.spotify.com/show/3PYQNtOM2Dpied08C2EgTT?si=ZrxEsIl5ToOjTb8VlAo4vQ

https://podcasts.google.com/feed/aHR0cHM6Ly93d3cuc3ByZWFrZXIuY29tL3Nob3cvNDU0NTUwNi9lcGlzb2Rlcy9mZWVk

https://podcasts.apple.com/us/podcast/an%C3%A1lisis-de-mercado/id1528135101?uo=4

2

EUROPA SECTORES EUROPA

MEJORES PEORES

Cierre Var Var 5d Var MTD Var YTD Media 0,07% Auto & Pt -1,89%

EuroStoxx50 4064,3 -1,05% -0,29% 0,00% 14,40% Health Cr -0,16% Utilities -1,37%

IBEX 35 8821,2 -1,05% -1,48% 0,00% 9,26% Trav & Ls -0,29% Insurance -1,24%

CAC 40 6507,83 -0,91% -0,66% 0,00% 17,23%

DAX 15531,04 -1,02% 0,48% 0,00% 13,21% SECTORES EE.UU.

FTSE 100 7037,47 -0,71% -0,52% 0,00% 8,93% MEJORES PEORES

FTSE MIB 25102,04 -1,01% 0,10% 0,00% 12,90% Energy 1,31% Telecom s -0,23%

Stoxx 600 452,84 -0,77% -0,06% 0,00% 13,49% Indust 0,84% Utilities -0,16%

Cons Stap 0,72% IT -0,10%

Fut EuroStoxx50 4071,5 0,39%

DIVISAS

EE.UU. Cierre Var

EUR/USD 1,1858 -0,14%

Cierre Var Var 5d Var MTD Var YTD JPY/EUR 0,7591 0,08%

Dow Jones 34502,51 0,61% 1,85% 0,00% 12,73% EUR/GBP 0,8572 0,03%

S&P 500 4297,5 0,13% 1,31% 0,00% 14,41% EUR/CHF 1,0969 -0,03%

Nasdaq Com p 14503,95 -0,17% 1,63% 0,00% 12,54%

ASIA COMMODITIES

Cierre Var

Cierre Var Var 5d Var MTD Var YTD Brent 74,62 0,21%

Nikkei 225 28685,46 -0,37% -0,66% -0,37% 4,52% WTI 73,47 0,31%

Hang Seng 28827,95 -0,57% 0,04% 0,00% 5,86% Gold 1771,6 0,33%

Cierre 1S21 sectorial del DJStoxx 600 Cierre 1S21 Bonos mundiales

3

De la macro de ayer destacamos:

Para hoy la atención estará en:

4

*Sesión europea de menos a más ayer con apertura nerviosa que fue tranquilizándose a medida que se veía que

EE.UU. abría plana, pero con un cierre de capa caída. El euro se depreció hasta 1,1859 $ y los bonos subieron de

precio de forma generalizada. Ver tablas en página anterior con cierres del 1S21 de renta variable y renta fija (fuente

Bloomberg). Los futuros europeos vienen en el primero de julio en verde.

*En el 1S21 el índice S&P 500 registró su mejor semestre desde 1998.

*Indicador de cambio del empleo no agrícola en EE.UU. de ADP (junio): 692 k vs 600 k esperado y vs 886 k anterior

revisado. Ver tablas macro.

*Raphael Bostic, presidente de la Fed de Atlanta, afirmó: "Los precios no se están descontrolando, pero sí que

hay que prestar atención. A largo plazo las perspectivas de inflación no han cambiado para los negocios. El rebote

de la pandemia ha sido algo increíble. Nuestro país está aproximadamente 9-10 millones de puestos de trabajos

por debajo de niveles previos a la pandemia”.

5

*Standard & Poor's mejoró la previsión de crecimiento global en 2021 hasta el +5,9% yoy. Comentó que la mejora

se debe principalmente a que la vacunación ha ido cogiendo velocidad, permitiendo la reapertura de la economía.

*Declaraciones de Thomas Barkin presidente de la Fed de Richmond. A medida que disminuyen los casos de

COVID-19, creo que la economía de EE.UU. se está recuperando. La demanda laboral parece ser robusta, como

se ve en las grandes ofertas de trabajo”.

*Mensajes de Robert Kaplan, presidente de la Fed de Dallas: “Vamos a lograr un progreso sustancial adicional

antes de lo que esperábamos. Hemos avanzado en la inflación, pero aún queda trabajo por hacer en el frente laboral.

Debido a las preocupaciones sobre la efectividad y los efectos secundarios, estoy listo para reducirlo antes. La

reducción debe hacerse gradualmente”.

*El consumo se recupera en Alemania en mayo gracias a la progresiva relajación de las restricciones contra el virus.

Ventas minoristas de mayo mensual: +4,2% vs -5,5% anterior y vs +5% esperado.Ver tablas macro.

*PMI manufacturero China junio: 51,3 vs 52,0 anterior vs 51,8 esperado. Ver tablas macro.

*PMI manufacturero Japón junio: 52,4 vs 53,0 anterior vs 51,5 esperado. Ver tablas macro.

*La actividad de las fábricas indias caen a niveles de contracción por el recrudecimiento de la pandemia en el país.

PMI manufacturero de India: 48,1 vs 50,8 anterior.

*La moral de los empresarios japoneses alcanza máximos desde el año 2018 en junio. Encuesta Tankan grandes

empresas: 14 puntos vs 5 anteriores y vs 15 esperados.

*Las fábricas australianas frenan en junio por las restricciones frente a la variante Delta aunque siguen fuertes. PMI

manufacturero de Australia junio: 58,6 vs 60,4 anterior y vs 58,4 esperado. Índice AIG manufacturero junio: 63,2 vs

61,8 anterior.

*La Unión Europea y Reino Unido alcanzaron ayer un acuerdo para la extensión del periodo de gracia en los

controles para algunos productos, como la carne, en la frontera de Irlanda del Norte otros tres meses más, hasta

el 30 de septiembre. "No se trata de una carta blanca. Esta solución es de naturaleza temporal y va acompañada

de condiciones estrictas", comentó el vicepresidente de la Comisión y responsable de negociar con Reino Unido,

Maros Sefcovic. "Este es un primer paso positivo, pero todavía necesitamos pactar una solución permanente.

Irlanda del Norte es una parte integrante de Reino Unido y sus consumidores deben poder seguir disfrutando de los

productos que han comprado de Gran Bretaña durante años", ha avisado el negociador británico, David Frost.

*Chicago Business Barometer (junio): 66,1 vs 70 esperado y vs 75,2 anterior.

6

*Fabio Panetta, miembro del Comité Ejecutivo del Banco Central Europeo, afirmó: "La decisión sobre el euro

digital llegará a mediados de julio".

*La tasa de inflación interanual de la eurozona se ha situado en junio en el +1,9%, una décima por debajo de la

subida del +2% registrada en el mes anterior, según la lectura preliminar del dato publicada por Eurostat. Ver tablas

macro. Por otro lado, las expectativas de inflación a largo plazo de la eurozona suben por encima del +1,6% por

primera vez desde el 19 de mayo.

*Tasa de paro de Alemania en el mes de junio: +5,9% vs +5,9% esperado y vs +6% anterior. Ver tablas macro.

*PPI interanual de Italia en el mes de mayo: +10% vs +6,5% anterior. PPI mensual: +1,3% vs +1,1% anterior.

*Índice ZEW de expectativas económicas de Suiza en junio: 51,3 vs 72,2 anterior.

*Indicadores adelantados del KOF de Suiza en el mes de junio: 133,4 vs 144,7 esperado y vs 143,7 anterior.

*La ayuda económica por la crisis del coronavirus por parte de Alemania para las compañías emergentes se

extiende hasta finales de 2021.

*El economista jefe de BoE, Andrew Haldane, afirmó: "Los bancos centrales deben actuar rapìdo para combatir la

inflación.Espero que la inflación se sitúe más cerca del +4% que del +3% a finales de año. La Forward Guidance

debería ser replanteada. Todo el mundo saldría perdiendo de una mayor inflación en Reino Unido”.

*PIB (Mensual) de Canadá (abril): -0,3% vs -0,8% esperado y vs 1,3% previo.

*Ventas minoristas (interanual) de Hong Kong mayo: +10,5% vs +6,9% esperado y vs +12,1% anterior.

*Las negociaciones con Irán para la vuelta al pacto nuclear se aplazan a una fecha indeterminada, según avanzaron

ayer oficiales a Bloomberg.

*Una destacada casa de análisis estadounidense vaticina un Brent en los 77,5 $/b para el 3T y 4T21.

*Una importante casa de análisis estadounidense ve al oro en el entorno de los 1.750 $/onza en el 3T21.

*En España, el Índice General de Precios de Exportación de los productos industriales registró un aumento del

+8,7% yoy el pasado mes de mayo, su mayor repunte desde el inicio de la serie, en 2006, según informó ayer el

Instituto Nacional de Estadística (INE).

7

*La producción de la OPEP+ habría subido en 3,94 M b/d en mayo desde los 3,68 M b/d de abril, según datos del

panel técnico de la OPEP+. El organismo mantiene una visión de fuerte rebote de la demanda global de crudo en el

2S21. Advierten eso sí de que persiste una elevada incertidumbre sobre el ritmo de recuperación, principalmente

por la expansión de la variante delta del coronavirus. Además, conocimos que la producción de la OPEP se ha

incrementando en 740 k b/d hasta 26,24 M b/d y el grado de compromiso se ha situado en el 115%. La OPEP +

acordará hoy probablemente un incremento de la producción pequeño de unos 500.000 b/d.

*Inventarios de petróleo crudo de la AIE: -6,718 M vs -4,686 M esperado y -7,614 M anterior.

8

*Las cifras del coronavirus a nivel mundial alcanzan ya los 182.153.508 casos positivos y 3.946.015 fallecidos. Ya

se han administrado 3.191.118.651 vacunas. La Organización Mundial de la Salud (OMS) pidió a las personas

con la pauta completa de vacunación que continúen llevando mascarillas en interiores y guardando la distancia

social. Este aviso responde al preocupante avance de la variante Delta del coronavirus. Esta cepa, más contagiosa

que las anteriores, ya es la predominante en varios países. Francia retiró la mayor parte de las restricciones de

aforo que pesaban sobre locales e instalaciones que reciben público y permite la celebración de conciertos de pie

al haber entrado en la última fase prevista de la desescalada. Túnez anunció que impondrá un toque de queda

nocturno a partir del 1 de julio ante el repunte de casos de coronavirus, que han llevado al país a notificar el martes

su cifra máxima de casos desde el inicio de la pandemia. Japón está considerando extender el estado de semi

emergencia en el área de Tokio, según Kyodo.

En España el número de infectados sube hasta los 3.808.960 y los decesos llegan a 80.875, mientras que el número

de vacunas administradas asciende a 41.279.995. La Comunidad de Madrid llegó a una acuerdo con la Fundación

CEOE para que la próxima semana se empiece a vacunar también en las instalaciones de Acciona, El Corte Inglés

y Santander. El conseller de Salud de la Generalitat, Josep Maria Argimon, alertó ayer de una incidencia de casos

positivos de coronavirus muy elevada en Cataluña que, tras 15 días de subida, se está produciendo "en forma de

ola". La directora de Salud Pública y Adicciones del Gobierno Vasco, Itziar Larizgoitia, reconoció que las variantes

del COVID-19 "no se pueden parar", por lo que, "muy probablemente, en unos meses" la variante delta será la cepa

"principal" en Euskadi y en todo el Estado. El Juzgado de lo Contencioso-Administrativo número 3 de Palma decidió

no ratificar el confinamiento forzoso de parte de los jóvenes aislados en el hotel Palma Bellver por el “macrobrote”

asociado a viajes de fin de curso a Mallorca; en concreto, no ratifica el confinamiento de las personas que hayan

dado negativo o a las que no se les ha practicado la prueba.

*El déficit consolidado de las Administraciones Públicas en España, sin contar con las corporaciones locales, se

situó al cierre del pasado mes de abril en 21.910 M€, cantidad equivalente al 1,81 % del PIB. Con respecto al mismo

período del año pasado, en plena pandemia, supone una reducción de un -23,4%.

*Balanza por Cuenta Corriente de España en el mes de abril: +400 M€ vs -200 M€ anterior vs +500 mill esperados.

9

+Mantenemos en cartera de trading: JPMORGAN CHASE, PHILIPS, TAIWAN SEMICONDUCTOR,

MICRON TECHNOLOGY, INTESA SANPAOLO, LYXOR BUND DAILY -2x Inverse (DSB FP) y

ATOS.

+Aquellos interesados en la gestión de la cartera de trading o cartera modelo, pueden ponerse en contacto

con nosotros escribiendo a info@divacons.es.

10Las mentirijillas de Jerome Powell

Esta semana tanto el S&P 500 como el tecnológico Nasdaq han pulverizado nuevos récords

históricos. Mientras tanto, la inflación norteamericana subió en mayo un +5% interanual (+3,8%

la subyacente), muy lejos del 2% marcado como objetivo por la Fed. En una clara demostración

de templanza, su presidente está tranquilizando a los inversores auspiciando una efímera

temporalidad de la subida de precios que se disipará de manera espontánea con el tiempo. Pero

los menores estímulos venideros podrían no compensar el alza de los precios de las materias

primas y la recuperación económica prevista para el 2S21. La disminución paulatina de la

artillería monetaria arengada por la autoridad monetaria ("tapering") traerá consigo una (fuerte)

caída en los precios de los bonos (subida de las rentabilidades) y Jerome Powell pretende

minimizar el movimiento, algo que, de momento, ha conseguido con niveles mínimos de

volatilidad. ¿Hasta cuándo podrá mantener este opio o bálsamo de confianza artificial de "free

money"? Parece que el calendario se está adelantando a medida que vamos conociendo los

datos mensuales de precios tras seis subidas consecutivas (IPC en máximos desde mediados

de 2008 y tipos reales a niveles de hace 50 años). Powell sabe que deberá mover ficha pronto,

dado que los Fed Funds están aún en el 0-0,25%, pero se resiste a dejar de vivir en el paraíso

monetario. En Jackson Hole (agosto) y la reunión de la Fed de septiembre debería hablarse de

la reducción de los estímulos y el recorte de las compras de bonos comenzará formalmente a

partir de noviembre. La subida de tipos parece que se hará esperar hasta finales de 2022 o 2023.

Mientras tanto, los inversores se muestran (demasiado) tranquilos, sobre todo los europeos, que

este ejercicio están superando en rentabilidad a sus homólogos mundiales, aunque el mes de

mayo ha supuesto un ligero traspiés con el incremento de casos de COVID-19 por la variante

Delta proveniente de India. A pesar de que repunte de la inflación también ha llegado a

Europa, Christine Lagarde no va a mover ficha y menos habiendo entrado la eurozona en

recesión técnica tras un pésimo 1T21. Todas las esperanzas están puestas en la segunda parte

del año, aunque todo parece que los mercados han descontado ya dicha recuperación en ese

afán que tienen los inversores de adelantar el futuro y vender con la noticia. Aunque es cierto

que los beneficios europeos en 2021 podrían mejorar en un +55,7% respecto a 2020 y que los

ratios de valoración han mejorado (PER 2020 de 23,7x vs 2021 de 19x), el binomio

rentabilidad/riesgo comienza a ser menos obvio para seguir comprando alegremente.

11No obstante, es también cierto que la renta variable se postula como el activo más interesante

dentro del asset allocation o distribución de activos en cartera.

¿Dónde invertir?

Aunque nuestras ideas de inversión basadas en un modelo de Value &

Momentum (ver www.alphavalue.com) se han basado hasta ahora en la apuesta por los cíclicos

(v.gr. metales y minas, bancos, lujo, materiales de construcción) y la cosa no va mal (+23% YTD

para una selección de 25 valores europeos), la reversión a la media de varios sectores "value"

que habían sido castigados, hace que la balanza sectorial se esté equilibrando entre "growth" y

"value". Últimamente hemos incorporado farmas, alimentación, cerveceras y hasta tabaqueras.

¿Dónde están los riesgos?

Aunque no es nuestro escenario central, el principal riesgo es entrar en una espiral de

"estanflación" (paro + estancamiento + inflación). No cuadraría con la hipótesis generalizada de

recuperación tras el largo proceso de vacunación y desconfinamiento, pero alguna oreja del lobo

se ha visto tras los últimos incrementos de infectados y nuevos procesos de confinamientos,

aunque sean locales. Además, por activos, el riesgo lo vemos en la renta fija y en los cripto

activos. En los bonos porque esperamos un camino indefectible de subidas de la TIR a largo

plazo (caídas de precios). En las criptomonedas porque, independientemente de temas de

valoración, el principio del fin es el éxito descomedido y avaricioso que hará que reguladores,

estados y bancos centrales tomen cartas en el asunto, limitando la operativa. China ya ha

comenzado...

Compartimos con vosotros las últimas entradas en el blog de Expansión:

https://www.expansion.com/blogs/leche-calentita/2021/06/30/las-mentirijillas-de-jerome-powell.html

https://www.expansion.com/blogs/leche-calentita/2021/05/11/metales-y-minas-en-busca-de-su-techo.html

https://www.expansion.com/blogs/leche-calentita/2021/04/15/sector-telecoms-no-hay-mal-que-cien-

anos.html

https://www.expansion.com/blogs/leche-calentita/2021/04/06/quien-paga-la-fiesta.html

https://www.expansion.com/blogs/leche-calentita/2021/02/11/las-petroleras-se-hacen-verdes-y-las.html

12ACTUALIZACIÓN DE ESTRATEGIA

con

Pierre-Yves Gauthier

Estratega y Fundador de AlphaValue

Miércoles 14 Julio a las 12:00

Organizamos un webinar para actualizar nuestra estrategia justo cuando empiezan las

publicaciones de resultados del 1S21.

13VALUE TREE BEST EQUITIES

Actualizamos la evolución del fondo de renta variable europea VALUE TREE BEST EQUITIES

(ISIN: LU1453543073), que adoptó desde el 30/nov/2019 la filosofía de inversión Value &

Momentum de ALPHAVALUE (“long only”). El fondo se puede contratar en las plataformas All

Funds e Inversis, directamente en Luxemburgo con EFA o a través de vuestro depositario.

2021 comenzó con fuerza gracias a los estímulos monetarios y fiscales, además de la llegada

de las vacunas contra el COVID-19. Tras un inicio fulgurante, los inversores tuvieron cierto miedo

de altura a finales de enero. Sin embargo, las buenas publicaciones de los resultados del 4T20

hicieron resurgir el apetito por el riesgo. La temática de “reflation” está cambiando la estrategia

sectorial y nos está funcionado bien. Tras las buenas cifras del 1T21 esperamos el 2T21.

A jueves 24 de junio, la evolución del fondo (incluido comisiones y gastos transaccionales) es de

un +18,06% desde el 1/1/2021 vs o DJStoxx600 +14,54% o Eurostoxx50 +16,04% YTD. Ver

tabla de Bloomberg.

14UTILITIES: Un análisis de su situación actual y futura...

Las utilities perdieron terreno durante el 1S21. En parte por su destacada evolución de 2020 y quizás por la esperada

subida de los tipos largos. Pero con una caída cercana al -3% YTD, cuando el mercado ha subido un +15% YTD, y

siendo con diferencia el peor sector del STOXX 600 en lo que llevamos de ejercicio, puede que sea el momento de

ponerse el traje de contrarian y buscar argumentos de apoyo.

Un respaldo puede ser el precio al contado de la energía. Lo positivo es el número limitado de compañías con una

exposición a este segmento marginal del mercado, pero sobre todo, es un indicador temprano de los futuros PPA

(Power Purchase Agreement). Esto es impulsado por una combinación de demanda (del tipo de recuperación,

ciertamente, vea el gráfico con el salto desde noviembre de 2020) y forzar a reducir la emisiones de CO a través

2

del aumento de los precios del carbono / ETS (consulte también el gráfico).

German baseload and ETS on a scarcity call?

Entonces, parece que las valoraciones sobreestimadas de ORSTED (vender, objetivo 766 DKK -) y NEOEN

(vender, objetivo 29,1 € -), con inversiones por defecto en activos verdes en un contexto sin preguntas debido al

free money, ya no son un freno. El PER 2021 de Orsted, que alcanzó un máximo de 45x, ahora se estabiliza en 31x

y el de Neoen se recupera a 72x.

15Orsted and Neoen’s PE may have found a floor

La cuestión recurrente es cuánto “silly money” se invertirá en utilities porque, nominalmente, marcan las casillas

verdes correctas cuando las rentabilidades de la nueva inversión en generación de energía verde están cayendo

como una piedra debido a que demasiado capital se ve obligado a volverse verde (piense en las petroleras o las

compras de las químicas en parques eólicos). Este riesgo (una evolución actual muy poco positiva) está cubierto en

parte por el rápido aumento de los precios que podría ayudar a asegurar rentabilidades mayores de lo que se podía

prever hace sólo 6 meses.

Nuestros analistas ven un potencial alcista para el sector del +12% (excluyendo las utilities de gestión de agua y

residuos). La siguiente tabla puede ayudar a seleccionar compañías que combinan un destacado upside con un

doble momentum positivo. Esto sería el caso de EVN (comprar, objetivo 24,5 € ++) y EDF (añadir, objetivo 14,1

€ ++) (ambas con un free float limitado), aunque no habría que perder de vista a EDP (comprar, objetivo 5,58 € +),

ENEL (comprar, objetivo 10,3 € +) (miembro de nuestra cartera modelo), RWE (añadir, objetivo 35,6 € +) y

ACCIONA (añadir, objetivo 136 € -).

Energy utilities: mixed sentiment, decent fundamental upsides

16Os recordamos nuestra cobertura europeas de Utilities:

Podéis ver la nota en www.alphavalue.com.

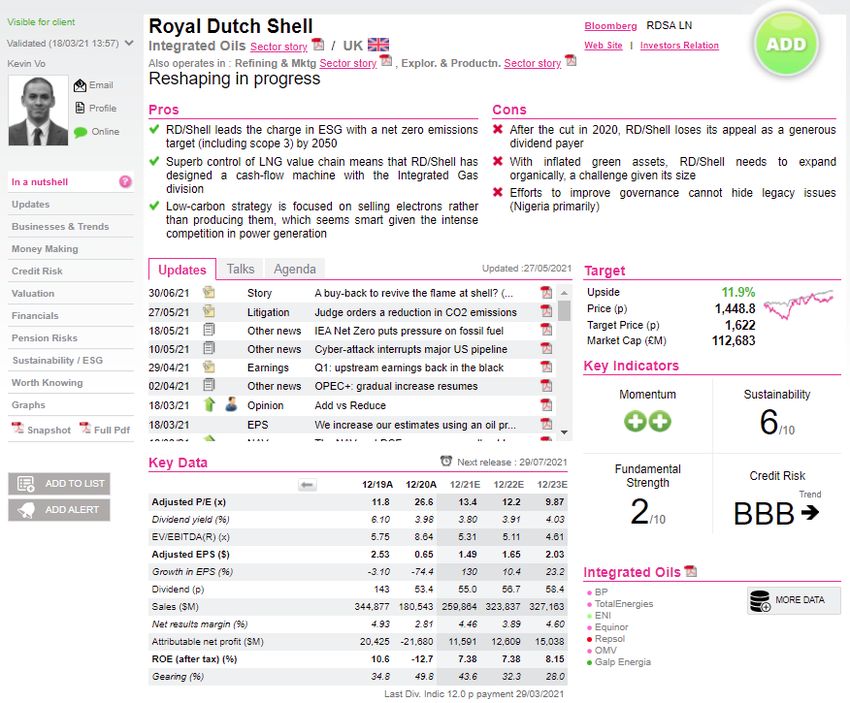

17ROYAL DUTCH SHELL (añadir, objetivo 1.622 p ++)

La petrolera anglo holandesa es nuestra IDEA del DÍA. Los precios del crudo se encuentran en un máximo de dos

años (Brent por encima de 75 $/b) gracias a una mejora de las estimaciones en la demanda y una OPEP+

disciplinada. Además, el esperado regreso de Irán se está retrasando, mientras que las compañías estadounidenses

de esquisto (shale oil) se resisten a aumentar su producción. Mientras tanto, la recuperación de las cotizaciones ha

sido bastante mínima para las petroleras integradas. Al observar la evolución de Shell frente a la del petróleo, parece

que el vínculo está roto desde el histórico recorte de dividendos.

18Las últimas noticias aparecidas sobre el grupo no están siendo de gran ayuda, ya que un tribunal holandés ordenó

a Shell reducir sus emisiones en un -45% para 2030, incluidas las emisiones de Alcance 3. Su tamaño lo convierte

en un objetivo fácil: las emisiones de Alcance 3 de Shell ascendieron a 1,3 Gt de CO en 2019 (divididas

2

equitativamente entre la producción propia de Shell y los productos de terceros que vende), lo que representa

alrededor del 60% de las emisiones de CO de los países de la UE.

2

Dos semanas después del fallo, el CEO publicó que lo más probable es que la compañía apele, pero que también

acelere su estrategia. El fallo impone cambios drásticos en el negocio y no esperamos que el grupo lo cumpla por

completo. Cumplir con la sentencia judicial simplemente significa reducir el negocio principal en la misma proporción.

Los proyectos de hidrógeno verde y CCUS (uso y almacenamiento de captura de carbono) sólo podrían ayudar a

abordar las emisiones de Alcance 1, que ya es un problema en sí mismo en 70 Mt.

La compañía ha abierto la posibilidad de la venta de sus activos de esquisto en EE.UU., a pesar de ser considerada

como una región estratégica y rentable por debajo de 35 $/b. Consideramos que esta venta potencial es oportuna,

ya que mostraría las intenciones de Shell de descarbonización, mientras (lo que es más importante) aprovecha los

altos precios del petróleo. Si los mercados de renta variable no valoran adecuadamente los activos de Shell, ¿tiene

más valor venderlos? El sector tuvo tiempo de desapalancarse y las estimaciones a medio plazo parecen decentes,

lo suficiente como para justificar una adquisición de activos de ciclo corto.

Nuestros analistas apuestan por una recomendación positiva, ya que vemos una sólida generación de efectivo en

el futuro. A 70 $/b, estimamos un cash flow operativo de alrededor de 45 bn$, lo que significa una distribución de 9-

13,5 bn$ (20-30% de cash flow operativo). Por tanto, el yield para los accionistas se acerca más al 7% que al 3,5%

del dividendo. El bull case para Shell es el de una distribución creciente basada en la mejora de los fundamentales,

mientras que TOTALENERGIES (reducir, objetivo 41,3 € +) tiene menos espacio para sorprender positivamente,

pero ahorra a los inversores el esfuerzo de estimar su pay out.

Podéis ver la nota completa en www.alphavalue.com.

1920

21

22

23

24

*CONSTELLATION BRANDS: La empresa de bebidas espirituosas publicó ayer los resultados del 1T fiscal

cotizados al cierre con subidas del +1,26%. Ventas netas comparables 2.030 M$ +3,3% yoy = e cons. BPA

comparable 2,33 $/acc < 2,36 $/acc e cons. Subieron guías del ejercicio fiscal. Prevén un crecimiento de las ventas

netas del +7 al +9% yoy, un operating cash flow de 2,4-2,6 bn$, un FCF de 1,4-1,5 bn$ vs 1,55 bn$ e cons y un BPA

comparable de 10 a 10,30 $/acc. Además anunciaron que van a acelerar el programa de recompra de acciones

propias.

*GENERAL MILLS: La compañía norteamericana de alimentación dio a conocer ayer las cifras del 4T fiscal,

recibidas con alzas del +1,50%. Ventas netas 4,52 bn$ -9,9% yoy > 4,37 bn$ e cons. Decrecimiento orgánico de las

ventas netas del -6% yoy. Margen bruto ajustado 34,5% < 34,7% e cons. Bº operativo ajustado 739,6 M$ -17% yoy

> 704 M$ e cons. BPA ajustado 0,91 $/acc > 0,85 $/acc e cons. De cara al nuevo ejercicio fiscal esperan un

decrecimiento orgánico de las ventas netas del -1 al -3% yoy y un BPA ajustado retrocediendo entre un -2 al 0%

yoy.

*BED BATH & BEYOND: El retailer estadounidense desveló ayer las cifras del en el 1T fiscal cotizadas al cierre

con fuertes avances del +11,30%. Ventas netas 1.950 M$ > 1.930 M$ e cons. El margen bruto superó las

expectativas del consenso. BPA ajustado 0,05 $/acc < 0,09 $/acc e cons. Pérdidas netas -50,9 M$. Subieron guías

del ejercicio fiscal. Prevén unas ventas netas de 8,2-8,4 bn$ vs 8-8,2 bn$ esperado antes y un BPA ajustado de

1,40-1,55 $/acc.

*MICRON TECHNOLOGIES: La empresa de chips desveló ayer tras el cierre unos buenos resultados del 3T fiscal.

Ventas ajustadas 7,42 bn$ > 7,22 bn$ e cons. Margen bruto ajustado 42,9% > 42% e cons. BPA ajustado 1,88 $/acc

> 1,72 $/acc e cons. Cash flow from operations 3,56 bn$ +76% yoy > 3,20 bn$ e cons. Respecto al 4T fiscal esperan

unas ventas de 8-8,4 bn$ vs 7,85 bn$ e cons y BPA ajustado 2,20-2,40 $/acc vs 2,17 $/acc e cons. Se mostraron

muy optimistas con la sólida demanda. No obstante, el mercado se alertó por el incremento del capex a 2,04 bn$ vs

1,8 bn$ e cons. Además prevén un capex anual ligeramente por encima de 9,5 bn$ vs 9,2 bn$ e cons. Por otro lado,

se informó que TEXAS INSTRUMENTS había acordado la adquisición de una factoría de semiconductores en Utah

a Micron por 900 M$.

*DIDI: El llamado “Uber chino” (y de hecho participada por UBER) debutaba ayer en el mercado norteamericano en

una sesión muy volátil. El cierre fue a 14,14 $/acc, aunque llegó a cotizar a 18,01 $/acc) y la capitalización asciende

a 67.800 M$.

*MODERNA: La vacuna contra la COVID-19 de la farma estadounidense es efectiva contra las nuevas variantes.

Así lo demuestra un estudio de neutralización in vitro realizado por el Centro de Investigación de Sistemas de Salud

Sutter Health del Instituto de Investigación de la Fundación Médica de Palo Alto, en Estados Unidos. El estudio,

publicado en la plataforma bioRxiv, ha testado la eficacia de la vacuna de Moderna contra las nuevas variantes.

Entre ellas, las de Sudáfrica (variante beta), Uganda, Nigeria, Angola e India (Delta).

*AMAZON: La senadora demócrata, Elisabeth Warren, pide a la FTC (Federal Trade Commission) que revise la

adquisición de MGM por parte de Amazon. Por otro lado, Amazon informó que planea tener 10.000 vehículos

eléctricos en 2022.

*CONOCOPHILLIPS: La petrolera mejoró su dividendo trimestral y aceleró su programa de recompra de acciones

hasta los 1.000 M$.

*EXXON MOBIL: La petrolera anunció la venta de su negocio de polímeros, Santoprene, por un total de 1.150 M$.

*NCR GROUP: La compañía estadounidense permitirá compras con bitcoins a través de más de 650 bancos con

más de 24 millones de clientes.

25*SALESFORCE: La compañía estadounidense anunció la emisión de deuda corporativa por hasta 8.000 M$ como

parte de la financiación de la adquisición de Slack.

*SECTOR PETROLERO: Rusia no pondría trabas a un aumento de la producción si así lo acuerda hoy la OPEP+,

según apuntaron fuentes de Bloomberg. Además, según estimaciones de mercado, Rusia podría aumentar su

producción hasta en 700.000 b/d en entre 6 y 12 meses. Por otro lado, Arabia Saudí subirá los precios de venta de

su crudo a Asia por segundo mes consecutivo, según fuentes de mercado.

*GOLDMAN SACHS: Una importante casa de análisis europea subió su precio objetivo a 370 $/acc desde los 340

$/acc.

*VIRGIN GALACTIC HOLDINGS: Sus acciones cayeron ayer un -2,17% tras una rebaja de su recomendación por

parte de una importante casa de análisis estadounidense.

*NIO: Una importante casa de análisis estadounidense mejoró su recomendación hasta “comprar” desde “neutral'' y

sube su precio objetivo hasta 72 $/acc desde los 58 $/acc anteriores.

*WALGREENS BOOTS ALLIANCE: La compañía de farmacias y parafarmacias da a conocer las cifras del 3T

fiscal.

*McCORMICK & Co: La empresa estadounidense de especias, sabores y complementos alimenticios desvela los

resultados del 2T fiscal.

*HENNES & MAURITZ (añadir, objetivo 217 SEK +): La compañía sueca de confección, textil y moda ha publicado

los resultados del 2T fiscal. Ventas 46,51 bn SEK. Ventas online a tcc +40% yoy y un +32% en coronas suecas.

Margen bruto 53,9% > 53,2% e cons. Bº operativo 3,85 bn SEK > 2,77 bn SEK e cons. BAI 3,59 bn SEK > 3,32 bn

SEK e cons. Bº neto 2,77 bn SEK. Han comentado que las ventas en el mes de junio han subido un +25% yoy y a

tcc. Reconocen que a día de hoy, todavía hay 95 tiendas físicas temporalmente cerradas.

*SODEXO (vender, objetivo 60 € -): La compañía francesa de catering y restaurantes ha dado a conocer un trading

statement del 3T fiscal. Ventas 4,48 bn€ +14,7% yoy. Crecimiento orgánico de las ventas del +19% yoy. Las ventas

de los 9M fiscal caen orgánicamente un -11,3% yoy. De cara al 2S fiscal esperan un crecimiento orgánico del +15%

yoy vs 10-15% anterior, y un margen operativo recurrente a tcc del 3,5% vs 3,1% anterior. Denis Machuel (CEO) se

ha mostrado satisfecho con las cifras de un 3T fiscal “mejor de lo esperado”. Prevé para el 4T fiscal que la

“recuperación continúe”. Tenéis unos comentarios de nuestros analistas en el chat que anticipan mejoras en sus

estimaciones (Ver www.alphavalue.com).

*ASSOCIATED BRITISH FOODS: La compañía de alimentación y textil (Primark) ha desvelado un trading update

del 3T fiscal y ha subido las guías de ventas del ejercicio para Primark. Ventas 3,65 bn£ +47% yoy, catapultadas

por la división Retail. Mejoran expectativas de ventas del ejercicio fiscal para Primark y mantienen previsión de Bº

operativo ajustado. No obstante, prevén un BPA anual del grupo inferior yoy.

26*FORTUM (reducir, objetivo 22,9 € ++): La eléctrica finlandesa venderá su participación del 50% en Stockholm

Exergi por 2.900 M€ a un consorcio de inversores liderado por APG, un fondo de pensiones holandés. El precio

será de 7.100 M€, o lo que es lo mismo 25x el EBITDA de 2020, que está muy por encima de nuestra valoración de

4.500 M€. La compañía espera una plusvalía exenta de impuestos de 2.400 M€. En opinión de nuestros analistas,

esta operación es sin duda una excelente noticia para Fortum. La venta de Stockholm Exergi forma parte del plan

de rotación de activos necesario y fue el punto caliente del grupo. El precio es bastante generoso y mucho más alto

que nuestras estimaciones. Esperamos una fuerte reacción positiva del precio de las acciones esta mañana. Tenéis

detalles en www.alphavalue.com.

*TELIA (comprar, objetivo 46,9 SEK ++): La teleco sueca ha anunciado la venta de una participación del 49% en

su negocio de torres finlandés y noruego a los gestores de activos Brookfield y Alecta, en un acuerdo que valora

toda la unidad (4,7 k torres), en 1.520 M€. La transacción equivale a un elevado múltiplo de EBITDA de 27x. Tenéis

detalles y comentarios adicionales de nuestros analistas en www.alphavalue.com.

*GALENICA (añadir, objetivo 73,7 CHF ++): Su filial Verfora, adquirirá el 100% del capital social de Spagyros

Ltd, fabricante de fitoterapia y medicamentos complementarios. Esta expansión no solo permitirá a Verfora entrar

en el Creciente mercado de medicinas complementarias con productos propios, sino que también podrá potenciar

farmacias y droguerías con la incorporación de una gama de productos que requieren una consulta intensiva. Al

mismo tiempo, esta adquisición refuerza aún más la posición de liderazgo de Verfora en el mercado suizo de

atención médica al consumidor (CHC). A pesar de lo positivo de la transacción el tamaño es pequeño, apenas

supone un 0,3% de las ventas, por lo que nuestros analistas no esperan cambios en sus estimaciones. Tenéis más

detalle en un chat que os invitamos a leer en www.alphavalue.com.

*RICHEMONT (vender, objetivo 97,2 € ++): El grupo de lujo suizo anunció ayer que ha adquirido el 100% de la

marca de lujo belga Delvaux para expandir su negocio de artículos de cuero. El grupo dijo que la transacción no

tiene un impacto financiero material. Delvaux tiene como principal accionista una empresa con sede en Hong Kong

Fung Brands Limited desde 2011.

*RENAULT (añadir, objetivo 38,6 € -): La automovilística francesa anunció en el transcurso de su evento “eWays”

que espera que un 65% de sus ventas en 2025 sean vehículos eléctricos, porcentaje que subiría hasta un 90% para

2030. "Es una aceleración histórica de la estrategia eléctrica del Grupo Renault y del made in Europe", afirmó el

consejero delegado de la firma, Luca de Meo, quien avanzó que de aquí a 2030 lanzarán diez nuevos eléctricos y

producirán un millón de unidades con este tipo de propulsión. El fabricante francés invertirá en ese período más de

10 bn€. Luca de Meo también afirmó que la compañía demostró ser “relativamente” resistente en el 1S21. Tenéis

un extenso comentario de nuestros analistas en nuestro chat en www.alphavalue.com.

*WM MORRISON (reducir, objetivo 244 p ++): El precio de las acciones de subió ayer un +4,53% después de que

uno de los inversores, el fondo de inversión JO Hambro, dijese CD&R debería aumentar la oferta por la británica a

alrededor de 6.500 M£ frente a la oferta anterior de 5.500 M£. Esto se traduce en 270 p/acc. JO Hambro apunta

hacia la buena salud del negocio y las posibles sinergias con el grupo de estaciones de servicio Motor Fuels Group,

que ya es propiedad de CD&R. Aunque esperamos una oferta revisada por Morrison, no sería una sorpresa si el

precio de oferta fuera un poco más bajo (alrededor de 250-260 p/acc. Tenéis nuestros comentarios en

www.alphavalue.com.

*BASF (añadir, objetivo 76,8 € -): La química alemana cerró ayer la venta de su negocio global de pigmentos.

Aunque era algo esperado nuestros analistas volvieron a reiterar que es una buena noticia. Recordamos que BASF

cerró la venta de su negocio global de pigmentos a la empresa química DIC. El precio de compra en efectivo y libre

de deudas es de 1,150 M€. Tenéis detalle de nuestros analistas en un chat que podéis leer en www.alphavalue.com.

*ORANGE (comprar, objetivo 17,4 € -): La telecom francesa y los sindicatos cerraron un acuerdo en el que se

rebajan a 400 las salidas del ERE en España, 85 menos de las planteadas inicialmente por la compañía.

*LAGARDERE (añadir, objetivo 22,3 € +): En la Junta General de Accionistas celebrada ayer, los accionistas del

grupo editorial francés aprobaron en un 99,8% la transformación del grupo en sociedad anónima.

27*SCOR (añadir, objetivo 32,1 € --): Los accionistas de Scor han votado "abrumadoramente" a favor de las

resoluciones de la junta general de accionistas celebrada ayer por la reaseguradora francesa. La conclusión más

importante es la separación de los roles de presidente y director ejecutivo, junto con la elección de Laurent Rousseau

como director general, asumiendo la sucesión de Denis Kessler. Se abre por tanto un nuevo capítulo en Scor ya que

Kessler dejará el liderazgo de la empresa después de 19 años.

*AXA (reducir, objetivo 20,7 € -): El chef francés Michel Sarran ganó su pelea con la aseguradora francesa en

relación con las pérdidas por interrupción del negocio. El daño se cuantifica en unos 200.000 €. Nuestros analistas

señalaron ayer que, a pesar de parecer anecdótico, se trata de un precedente que crea jurisprudencia por lo que

puede ser el principio para que otros restauradores no acepten la oferta de cobertura facilitada por Axa. Como

recordatorio, la aseguradora francesa propuso un coste de hasta 300 M€, lo que equivale a una compensación

promedio de 20 mil euros por reclamante. Podéis ampliar detalle en www.alphavalue.com.

*GLENCORE (añadir, objetivo 333 p +): Nuestros analistas comentaron ayer que fue un día reseñable ya que

marca el final de una era en la compañía con la renuncia de Ivan Glasenberg como director ejecutivo. Gary Nagle

se hace cargo a partir de hoy. Todos los ojos están puestos en cómo se las arregla para: 1 / mantener la fortaleza

comercial heredada de la empresa; 2 / reducir la exposición a fósiles; 3 / apalancamiento / aumento de la exposición

a metales de transición ecológicos clave; y 4 / abordar las investigaciones regulatorias. Podéis ampliar detalles en

www.alphavalue.com.

*DIXONS CARPHONE (comprar, objetivo 161 p +): El retail británico de electrónica de consumo publicó ayer las

cifras del ejercicio fiscal cotizadas al cierre con alzas del +5,94%. Dichas cifras estuvieron en línea con nuestras

estimaciones. Ventas 10,34 bn£ +2% yoy < 10,45 bn£ e cons. Ebit ajustado 262 M£. BAI pre-items 156 M£. BAI 33

M£. Propusieron volver al dividendo anual con 3 p/acc. Cerraron el ejercicio fiscal con una posición neta de caja de

169 M£. Destacaron el incremento de la cuota de mercado en todos los canales y el buen comienzo del nuevo

ejercicio fiscal. Además, la compañía planea cambiar su nombre a partir de septiembre a Currys. Mantenemos

nuestra recomendación positiva. Ver chat en www.alphavalue.com.

*ESSILORLUXOTTICA (añadir, objetivo 178 € ++): Tal y como apuntaron ayer nuestros analistas en un chat

(www.alphavalue.com), la compañía italo-francesa de óptica decidió seguir adelante con la adquisición de

GrandVision al precio previamente acordado de 28,42 €/acc (7,3 bn€) y de acuerdo con los términos firmados el

30 de julio de 2019. Aunque EssilorLuxottica tuvo la posibilidad de renegociar el acuerdo, la decisión se tomó

después de evaluar todas las opciones y, dado que el fundamento estratégico del acuerdo seguía siendo sólido y

sin cambios, se decidió cerrar sin más demora (probablemente se complete el 1 de julio de 2021). Os recordamos

que EssilorLuxottica es miembro de nuestra cartera modelo. Las acciones de EssilorLuxottica subieron ayer un

+0,04%.

*SANOFI (añadir, objetivo 103 € ++): Tal y como apuntaron ayer nuestros analistas en un chat

(www.alphavalue.com), la farma francesa anunció que invertirá 400 M€ al año en la nueva tecnología basada en

ARNm. Sanofi, a pesar de ser uno de los mayores fabricantes de vacunas (aproximadamente el 16% de las ventas),

perdió por la carrera por la del COVID-19 frente a compañías que basaron sus soluciones en esta nueva tecnología

de ARNm como Pfizer / BioNTech y Moderna. Después del éxito de las vacunas de ARNm en la lucha contra la

pandemia, se cree que esta nueva tecnología podría usarse también en otras vacunas, particularmente para la lucha

contra la influenza (aproximadamente el 8% de las ventas de Sanofi). Creemos que estas son medidas alentadoras

por parte del grupo para asegurar su fuerte y, dado su sólido balance, es poco probable que tenga muchos

obstáculos para financiar estas iniciativas. Las acciones de Sanofi avanzaron ayer un +0,03%.

*ENGIE (comprar, objetivo 15,8 € --): Tal y como apuntaron ayer nuestros analistas en un chat

(www.alphavalue.com), la utility francesa espera recibir las primeras ofertas vinculantes para Bright en septiembre

para seleccionar al comprador final antes de terminar el año. La entidad debería estar valorada en 5-6 bn€, en el

límite superior del rango inicial de 4-6 bn€ (10-15x Ebit). Engie espera, sobre todo, evitar cualquier interferencia con

las elecciones presidenciales francesas que se celebrarán en mayo de 2022. Las acciones de Engie recortaron ayer

un -0,10%.

28*DEUTSCHE BANK (vender, objetivo 9,82 € +): Leímos ayer en Bloomberg que el vicepresidente del banco de

inversión alemán en China, Rowena Chu, deja su puesto tras trabajar 20 años en la casa. Los títulos de Deutsche

Bank retrocedieron ayer un -0,81%.

*ORPEA (añadir, objetivo 119 € -): Tal y como apuntaron ayer nuestros analistas en un chat (www.alphavalue.com),

la compañía francesa de clínicas y geriátricos, confirmó seis adquisiciones en Europa y revisó su guía de ingresos

para 2021 de 4,155 bn€ (+6%) a > 4.215 millones de euros (+7,5%). El detalle de la transacción no se reveló y se

espera que los objetivos adquiridos generen ingresos de más de 210 M€ anuales en los próximos dos o tres años,

frente al impacto actual posterior a la adquisición de un aumento de 60 M€ para el 2S21. Las acciones de Orpea

subieron ayer un +4,03%.

*NEXI (reducir, objetivo 19,1 € ++): Tal y como apuntaron ayer nuestros analistas en un chat

(www.alphavalue.com), Italia anunció la suspensión de su programa cashback. Como recordatorio, esta iniciativa

fue lanzada en enero y estaba destinada a impulsar el consumo a través de métodos de pago digitales que ofrecen

un reembolso del 10% y hasta 150 € a 6 millones de italianos. Si bien se suponía que el plan se ejecutaría hasta el

3T21, finalizará el 1 de julio. Si el plan ha implementado hábitos de consumo digital en la vida de la gente de Italia

es posible, pero eso sigue siendo un primer descenso en las medidas de apoyo. Nuestros analistas comentan la

noticia por el impacto que podría haber tenido en la compañía de pagos italiana. Las acciones de Nexi retrocedieron

ayer un -0,30%.

*BOLIDEN (añadir vs reducir, objetivo 367 SEK -): Nuestros analistas han actualizado las previsiones para la

compañía sueca de metales no ferrosos. Hemos subido la recomendación a “reducir”. Además, hemos subido las

estimaciones del BPA para 2021 un -20,5% y las de 2022 un -10,4%. Ver detalles en www.alphavalue.com.

*TOTALENERGIES (añadir vs reducir, objetivo 41,4 € ++): Movimientos de mercado nos hacen elevar la

recomendación de la compañía francesa integrada de petróleo, a la que damos un potencial a 6 meses del +8,55%.

Los detalles los tenéis en www.alphavalue.com.

*VALEO (añadir vs reducir, objetivo 27,5 -): Hemos mejorado un peldaño la recomendación en el fabricante

francés de componentes de automóvil. Más información en www.alphavalue.com.

*AHOLD DELHAIZE (añadir vs comprar, objetivo 29,3 € ++): Movimientos de mercado nos llevan a recortar la

recomendación del distribuidor holandes de alimentación, a pesar de lo cual vemos un potencial interesante a 6

meses del +16,7%. Tenéis más detalle en www.alphavalue.com.

*ACCIONA (añadir, objetivo 136 € vs 153 € -): Como sabéis, hoy es el debut bursátil de Acciona Energía. Nuestros

analistas han actualizado las previsiones para la matriz Acciona. Hemos bajado la valoración por NAV un -16,6%,

DCF un -12% y el precio objetivo un -10,9%. Ver detalles en www.alphavalue.com. Como decíamos, hoy es el día

del debut en bolsa de Acciona Energía. Arrancará a 26,73 €/acc, mínimo de la horquilla inicial (26,73-29,76 €/acc),

lo que nos hace prever que la demanda no ha sido tan fuerte. La valoración final asciende a 8.800 M€. José Manuel

Entrecanales (CEO) reconoció la decepción respecto al precio de la colocación, pero subrayó la calidad de los

inversores cualificados que han acudido a la colocación. Además, Entrecanales criticó el marco regulatorio español.

Acciona colocará un 15% (17,25% si se suma el ajuste que hagan las entidades bancarias). Recordaros que no sólo

el pricing se ha ido a niveles mínimos (se llegó a hablar de hasta 12.000 M€), sino que también el volumen, dado

que Acciona inicialmente barajó colocar hasta un 25% de su filial verde. Aún así, Acciona Energía está valorada por

encima de los 7.016 M€ a los que capitaliza actualmente su matriz. La operación debe contribuir a financiar un

ambicioso plan con el que triplicar la actual capacidad instalada. El objetivo es pasar de 11.000 megavatios (MW) a

30.000 MW en 2030. El debut es hoy a las 12:00. ¡Mucha suerte!

29*NH HOTEL GROUP (vender, objetivo 3,01 € -): La cadena hotelera ha anunciado esta mañana que vende a

LaSalle el hotel Calderón de Barcelona por 125,5 M€. Con este anunció la compañía se acerca al objetivo de lograr

este año en torno a 200 M€ con venta de activos, que destinará a reforzar liquidez y reducir deuda.

*TELEFÓNICA (comprar, objetivo 6,50 € +): La telecom española lanzó ayer un programa de recompra de siete

instrumentos de deuda que vencen entre 2022 y 2026 por un importe máximo inicial, que se reserva el derecho de

modificar, de 1.242 M€ en efectivo.

*FCC (comprar, objetivo 14,3 € ++): La constructora española distribuirá un dividendo flexible en el que los

accionistas podrán escoger entre recibir 0,40 €/acc en efectivo el próximo 21 de julio o bien una acción nueva por

cada 25 títulos actuales, que comenzarían a cotizar el 30 de julio.

*REPSOL (vender, objetivo 9,38 € +): Repsol y TÉCNICAS REUNIDAS (añadir, objetivo 12,2 € --) alcanzaron un

acuerdo estratégico sobre el desarrollo de tecnologías de descarbonización y economía circular. No se conocen

detalles económicos ni mayor alcance industrial de la noticia. Por otro lado, según pudimos leer ayer en prensa

doméstica, la petrolera española traslada a Vizcaya las sedes sociales de sus negocios industrial y de clientes.

*CAIXABANK (reducir, objetivo 2,70 € +): El banco catalán presentó ayer a los sindicatos su propuesta definitiva

del ERE, que contempla 6.452 extinciones de contrato, 1.839 menos de las previstas, y la retirada de la forzosidad,

lo que facilita el camino a un acuerdo con los sindicatos.

*EBRO FOODS (comprar, objetivo 22,6 € +): La compañía española estudia la venta del negocio de pasta seca

de su filial francesa Panzani. Aunque según manifestó su presidente, Antonio Hernández Callejas, aún no se ha

tomado una decisión definitiva al respecto.

*INDRA SISTEMAS (comprar, objetivo 11,6 € +): Los accionistas de la compañía española de servicios IT y

consultoría ratificaron ayer por amplia mayoría la nueva estructura de la compañía con Marc Murtra como presidente

no ejecutivo y Cristina Ruiz e Ignacio Mataix como consejeros delegados de Minsait y Transporte y Defensa,

respectivamente.

*DURO FELGUERA: Ayer se celebró la Junta General de accionistas de la compañía española. El consejero

delegado de Duro Felguera, Jaime Argüelles, señaló que "Duro Felguera tiene solución", aunque reconoció que la

compañía "atraviesa un momento crítico".

*SECTOR INMOBILIARIO: La vivienda se encareció un +2% en el 2T21 respecto al mismo periodo del ejercicio

anterior al situarse en 1.421 /m el valor medio de la terminada (nueva y usada), según la estadística Tinsa IMIE

2

Mercados Locales publicada ayer.

*GRIFOLS (añadir, objetivo 26,6 € --): Tal y como apuntamos ayer en el DIARIO, el fondo soberano de Singapur,

GIC, anunció una inversión de 1.000 M$ (unos 840 M€) en la filial estadounidense de Grifols (100%), llamada

Biomat. Dicha compañía gestiona 296 centros de donación de plasma. Grifols destinará los fondos a reducir deuda.

La deuda de Grifols se ha disparado en los últimos meses tras la política de adquisiciones de la compañía. En menos

de un año, la compañía ha cerrado las compras de los centros de plasma a BPL y Kedrion y de la biotecnológica

de Gigagen. Tenéis detalles ampliados en nuestro chat que podéis consultar en www.alphavalue.com. Las acciones

de Grifols subieron ayer un +0,66%.

3031

Las recomendaciones de AlphaValue están basadas en la metodología Value & Momentum.

VALUE

Dichas recomendaciones por fundamentales comparan las valoraciones de los analistas de AlphaValue con el precio actual de la acción y

con un espacio temporal de referencia de 6 meses. Dichas recomendaciones están escalonadas en cuatro peldaños (comprar, añadir, reducir

y vender). El potencial de revalorización por fundamentales para conseguir que una acción tenga una recomendación de comprar, añadir,

reducir o vender, también está referenciado a la volatilidad. A mayor volatilidad, mayor exigencia de potencial e viceversa, como podéis ver

en el siguiente gráfico:

MOMENTUM

Las recomendaciones incluyen también un indicador técnico de momentum. En la medida en que las recomendaciones de comprar, añadir,

reducir o vender están basadas exclusivamente en la valoración de los analistas y no incluyen componentes que a veces se escapan de

ésta, el scoring técnico aporta un perfil de idoneidad en función del momentum de las acciones. Hay cuatro posibles grados de momentum:

: Momentum muy positivo que corresponde a una tendencia sostenida positiva de medias móviles confirmada por los volúmenes.

: Momentum relativamente positivo que corresponde a una tendencia positiva de medias móviles, pero contrarrestada por sobrecompra

o no confirmada por los volúmenes.

: Momentum relativamente negativo que corresponde a una tendencia neutral o negativa de medias móviles, pero contrarrestada por

sobreventa o no confirmada por los volúmenes.

: Momentum claramente negativo que corresponde a una tendencia sostenida negativa de medias móviles confirmada por los

volúmenes.

Conclusión

El sistema de recomendaciones de AlphaValue supone una completa suma de criterios fundamentales, volatilidad y momentum de mercado.

Por lo tanto, las recomendaciones positivas son comprar o añadir y o . Pero se dan casos de recomendaciones de comprar o

añadir con momentum o cuando el valor tiene potencial por fundamentales, pero el momentum no nos permite entrar por ahora

y nos exige esperar o ser prudentes. Igualmente, valores con recomendaciones de reducir o vender, cuyo momentum es o ,

suponen que el valor está con un buen o excelente momentum, pero que el potencial por fundamentales se ha agotado respecto a la

valoración de los analistas.

DISCLAIMER

La elaboración de este informe se ha realizado exclusivamente a efectos informativos. Toda la información contenida está basada en informaciones de carácter

público y ha sido obtenida de fuentes que se consideran fiables gracias a la colaboración con AlphaValue. Sin embargo, AlphaValue no garantiza la corrección

ni la precisión de la información incluida en el informe. Las opiniones incluidas en este informe son exclusivamente opiniones y están sujetas a modificación sin

previo aviso. No se asume obligación ninguna de actualizar ni mantener la información y opiniones expresadas. Este informe no es, ni puede ser entendido,

como una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. La inversión analizada o recomendada en este informe puede no ser la

adecuada para un inversor concreto atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en una divisa distinta

de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden tener un efecto negativo en el valor, precio o retorno derivado de la

inversión. La evolución de un valor no garantiza resultados futuros. El retorno de las inversiones puede variar. El precio o valor de las inversiones a las que este

informe se refiere, pueden, directa o indirectamente, bajar o subir en sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones

contenidas en este informe pueden devenir obsoletas como consecuencia de cambios en el sector en el que emisor de los valores objeto del presente informe

opera, además de por posibles modificaciones en estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en el informe.

La adquisición de los valores mencionados en este informe puede estar prohibida en determinados estados o países. AlphaValue no acepta, ni puede aceptar,

ninguna responsabilidad por pérdidas o daños que pudieren generarse por la utilización del presente informe.

32También puede leer