AVANCE DEL DIARIO DE MERCADOS - Ligera toma de beneficios y todo quedó en un susto no? - DIVACONS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

____________________________________________________________________

AVANCE DEL DIARIO DE MERCADOS

Ligera toma de beneficios

y todo quedó en un susto…¿no?

Lunes, 17 de mayo de 2021

Pablo García, CIIA

Alberto Roldán

Fernando Rodríguez

info@divacons.es

+34 911 736 571

www.alphavalue.com

www.divacons.es

PODCAST DIARIO DE MERCADOS DISPONIBLE

A PARTIR DE LAS 9:00

Abre el enlance:

https://www.spreaker.com/show/analisis-de-mercado

https://open.spotify.com/show/3PYQNtOM2Dpied08C2EgTT?si=ZrxEsIl5ToOjTb8VlAo4vQ

https://podcasts.google.com/feed/aHR0cHM6Ly93d3cuc3ByZWFrZXIuY29tL3Nob3cvNDU0NTUwNi9lcGlzb2Rlcy9mZWVk

https://podcasts.apple.com/us/podcast/an%C3%A1lisis-de-mercado/id1528135101?uo=4

2

EUROPA SECTORES EUROPA

MEJORES PEORES

Cierre Var Var 5d Var MTD Var YTD Tech 2,21% Basic Rsc -1,02%

EuroStoxx50 4017,44 1,64% -0,42% 1,07% 13,08% Oil & Gas 2,05% Chemic 0,48%

IBEX 35 9145,6 2,00% 0,95% 3,75% 13,28% Retail 2,03% Fd & Bv 0,52%

CAC 40 6385,14 1,54% -0,01% 1,84% 15,02%

DAX 15416,64 1,43% 0,11% 1,85% 12,38% SECTORES EE.UU.

FTSE 100 7043,61 1,15% -1,21% 1,06% 9,03% MEJORES PEORES

FTSE MIB 24766,09 1,14% 0,63% 2,59% 11,39% Energy 3,16% Health Cr 0,38%

Stoxx 600 442,53 1,19% -0,54% 1,18% 10,90% IT 2,12% Utilities 0,39%

Cons Disc 1,80% Cons Stap 0,43%

Fut EuroStoxx50 4016 0,25%

DIVISAS

EE.UU. Cierre Var

EUR/USD 1,2141 -0,04%

Cierre Var Var 5d Var MTD Var YTD JPY/EUR 0,753 0,19%

Dow Jones 34382,13 1,06% -1,14% 1,50% 12,34% EUR/GBP 0,8611 -0,02%

S&P 500 4173,85 1,49% -1,39% -0,18% 11,12% EUR/CHF 1,0947 -0,01%

Nasdaq Com p 13429,98 2,32% -2,34% -3,82% 4,20%

ASIA COMMODITIES

Cierre Var

Cierre Var Var 5d Var MTD Var YTD Brent 68,71 -0,22%

Nikkei 225 27824,83 -0,92% -5,74% -3,43% 1,39% WTI 65,37 -0,09%

Hang Seng 28201,48 0,62% -1,38% -1,82% 3,56% Gold 1838,1 0,95%

A nivel macro el viernes lo más destacado fue:

Hoy la atención estará en:

3

*El viernes pasado cerramos la sesión en verde y con más tranquilidad tras la recuperación a media sesión que se

inició el jueves. Toma de beneficios muy liviana con efímera subida de la volatilidad, justificada por los malos datos

de creación de empleo e inflación en EE.UU. Hemos pasado de hablar de la trampa de la liquidez keynesiana a

la curva de Phillips (desempleo e inflación) y esperemos que no se llegue a plantear la estanflación (paro +

estancamiento + inflación). Los riesgos siguen en la renta fija o en las criptomonedas. Mientras la rotación

sectorial continúa, seguimos prefiriendo Metales & Minas, Financieras (Bancos y seguros), materiales de

construcción y lujo. A destacar las mejoras de alimentación, bebidas y retail. El Eurostoxx sigue en zona de

máximos de 2009, pero hemos tenido tres “sustitos” en abril, principios de mayo y la semana pasada. ¿Avisos de

agotamiento de la tendencia principal? Ver gráfico (fuente Bloomberg). El euro cerró el viernes a 1,2141 $. Esta

mañana rebotan los mercados asiáticos, salvo Japón. Los futuros europeos comienzan la semana en verde.

Eurostoxx50

*La Fed comenzará la retirada de los estímulos económicos (tapering) el 1T22, según 31 de 51 economistas

consultados por Reuters. Además, elevan la previsión del PIB de EE.UU. para 2021 al +6,5% desde el +6,2%

anterior.

*Loretta Mester, presidenta de la Fed de Cleveland, afirmó: “Estamos realmente enfocados en las expectativas

de inflación. Vemos una inflación por encima del 2% este año y luego volverá a bajar. Deberíamos esperar

volatilidad mes a mes en los datos. Hay que recuperar el pleno empleo lo antes posible. La Fed comunicaría con

suficiente antelación sobre cualquier cambio en la postura política monetaria”.

*Índice de Producción industrial (mensual) de EE.UU. en el mes de abril: 0,7% vs 1,0% esperado y vs 2,4% previo.

Ventas minoristas en el mes de abril: +0% vs +10,7% anterior y vs +1% esperado. Ver tablas macro.

4

*Las cifras del coronavirus a nivel mundial alcanzan ya los 162.788.478 casos positivos y 3.375.243 fallecidos.

Ya se han vacunado 1.460.698.425 personas. El presidente de EE.UU., Joe Biden, confirmó que las personas

vacunadas no estarán obligadas a usar la mascarilla al aire libre o en exteriores, salvo en excepciones. Japón

anunció el viernes que ampliará el estado de emergencia sanitaria a tres prefecturas más ante la continua

propagación del COVID-19, que ha llevado a niveles récord las cifras en algunas regiones a dos meses y medio de

los JJ.OO. Alemania anunció que un 35% de su población ha recibido al menos una dosis de la vacuna contra el

coronavirus y el 10% tiene las dos (8,3 millones). Italia relaja las reglas de cuarentena para viajeros de la UE,

Reino Unido e Israel. En España el número de infectados sube hasta los 3.604.799 y los decesos llegan a

79.339. El Gobierno ha prorrogado hasta el próximo 29 de mayo la cuarentena obligatoria a los viajeros

procedentes de India por el impacto de la variante india y las "evidencias" en torno a la misma, que "refuerzan la

necesidad" de mantener esta medida. El viernes pasado conociamos que en España hay 6,7 millones de personas

-un 14,2 % de la población- que han recibido la pauta completa de vacunación contra el coronavirus. Además, 14,5

millones de personas -un 30,7 % de la población- tienen al menos una dosis.

*Dieciocho científicos de gran prestigio a nivel internacional publicaron en la revista Science una carta en la que

piden una “auténtica investigación” sobre el coronavirus para encontrar cómo empezó todo, poniendo en cuestión

la misión que envió la Organización Mundial de la Salud a Wuhan (China). “Todavía se necesita más

investigación para determinar el origen de la pandemia. Las teorías de la liberación accidental desde un laboratorio

y de la propagación zoonótica siguen siendo viables”.

*El Departamento de Salud de Irlanda ha informado de un nuevo ciberataque.

*La recuperación de la economía de China se desacelera en abril. Índice de Producción Industrial (Anual) (Abr)

+9,8% vs +9,8% esperado y vs +14,1% anterior. Producción industrial de China YTD (Anual) (Abr) +20,3% vs

+24,5% anterior. Ver tablas macro.

*Ventas minoristas de China (Anual) (Abr) +17,7% vs +24,9% esperado y vs +34,2% anterior. Ventas minoristas

YTD (Anual) (Abr) +29,61% vs +33,90% anterior. Ver tablas macro.

*El índice Rightmove de precios de la vivienda de Reino Unido cae en abril: +1,8% vs +2,1% anterior.

5

*El BCE avanzó que los indicadores adelantados sugieren que el crecimiento ha vuelto a la eurozona en el 2T21,

pero habla de incertidumbre en el corto plazo por la pandemia. Señaló que el progreso en la vacunación y la

retirada paulatina de las medidas restrictivas por el coronavirus mejora las perspectivas para todo 2021. También

se señaló que la inflación seguirá volátil el resto del año. El economista jefe del Banco Central Europeo, Philip

Lane, llamó a mantener la política acomodaticia intacta para seguir dando soporte a la recuperación. Además, el

organismo anunció cambios en los requisitos relacionados con la risk retention, la transparencia y la securitización

para las entidades financieras más importantes.

*La economía de Hong Kong se acelera en el comienzo de año pese a la pandemia. PIB 1T21 Intertrimestral:

+5,4% vs +5,3% anterior y vs +5,3% esperado. PIB interanual: +7,9% vs +7,8% anterior y vs +7,8% esperado.

*Previsiones de la Fed de Nueva York sobre el PIB del 2T21: +4,90% vs 5,07% anterior.

*En España, el IPC subió un +1,2% en abril en relación al mes anterior y situó su tasa yoy en el +2,2%, nueve

décimas por encima de la de marzo (+1,3%), según los datos publicados el viernes por el Instituto Nacional de

Estadística, que confirman los avanzados a finales del mes pasado.

6

*Declaraciones del presidente de la Fed de Dallas: “Estamos determinando cuánto tiempo tomará corregir los

desequilibrios, va a tomar tiempo resolver los desequilibrios de oferta y demanda en el mercado laboral. La Fed

está comprometida con un objetivo de inflación del 2% y proyecciones de inflación del 2%. A medida que se hace

evidente que estamos saliendo de la pandemia y haciendo un progreso sustancial, deberíamos comenzar a

discutir la reducción gradual de la QE. Me preocupan los excesos y desequilibrios de la economía, así como el

sector de la vivienda”.

*Declaraciones del asesor económico de la Casa Blanca: “La percepción ahora es que se considera el reciente

aumento de la inflación como un acontecimiento transitorio. Tenemos un largo camino por recorrer en la

recuperación económica. Se están estudiando los aranceles como factor de inflación”.

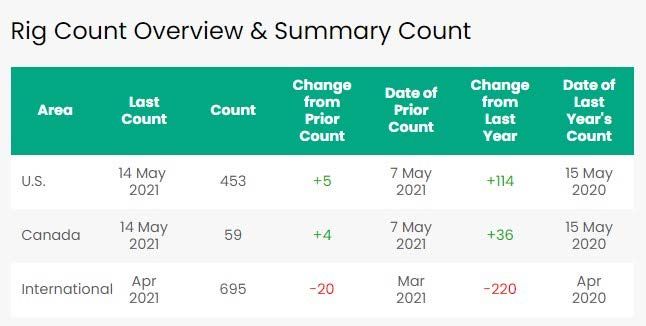

*Recuento de yacimientos activos en EE.UU. de Baker Hughes 453 vs 448 previo.

7

+Mantenemos en cartera de trading: TAIWAN SEMICONDUCTOR, INTESA SANPAOLO,

ALLIANZ, RIO TINTO y LYXOR BUND DAILY -2x Inverse (DSB FP) .

+Aquellos interesados en la gestión de la cartera de trading o cartera modelo, pueden ponerse en contacto

con nosotros escribiendo a info@divacons.es.

Compartimos con vosotros las últimas entradas en el blog de Expansión:

https://www.expansion.com/blogs/leche-calentita/2021/05/11/metales-y-minas-en-busca-de-su-techo.html

https://www.expansion.com/blogs/leche-calentita/2021/04/15/sector-telecoms-no-hay-mal-que-cien-

anos.html

https://www.expansion.com/blogs/leche-calentita/2021/04/06/quien-paga-la-fiesta.html

https://www.expansion.com/blogs/leche-calentita/2021/02/11/las-petroleras-se-hacen-verdes-y-las.html

https://www.expansion.com/blogs/leche-calentita/2021/01/28/la-rebelion-de-las-masas-en-version-wall.html

https://www.expansion.com/blogs/leche-calentita/2021/01/26/el-ano-nuevo-chino.html

8

VALUE TREE BEST EQUITIES

Os resumimos la evolución del fondo de renta variable europea VALUE TREE BEST

EQUITIES (ISIN: LU1453543073), que adoptó desde el 30/nov/2019 la filosofía de inversión de

ALPHAVALUE (“long only”). El fondo se puede contratar en las plataformas All Funds e

Inversis o directamente en Luxemburgo con EFA.

2021 comenzó con fuerza gracias a los estímulos monetarios y fiscales, además de la llegada

de la vacuna contra el COVID-19. Tras un inicio fulgurante, los inversores tuvieron cierto miedo

de altura a finales de enero. Sin embargo, las buenas publicaciones de los resultados del 4T20

hicieron resurgir el apetito por el riesgo.La temática de “reflation” está cambiando la estrategia

sectorial y nos está funcionado muy bien. Estamos bien posicionados para las cifras del 1T21.

A lunes 10 de mayo, la evolución del fondo (incluido comisiones y gastos transaccionales) es

de un +17,78% desde el 1/1/2021 vs o DJStoxx600 +11,62% o Eurostoxx50 +13,25% YTD. Ver

tabla de Bloomberg.

9

Las revisiones de beneficios esperados para 2021, positivas, pero con algún matiz...

Los mercados se han tomado un respiro en una segunda ola de publicaciones de resultados, la del 1T21 después

del 4T20. Sobre las bases de costes ajustadas y un crecimiento de volumen, posiblemente veremos las primeras

subidas de precios, combinadas con unas ventas que parecen muy sólidas y unos beneficios en la línea de salida

para dar sus frutos. No obstante, los FCF son menos brillantes a medida que ha comenzado la reconstrucción del

inventario.

La revisión de los beneficios esperados para 2021, un mes después del pistoletazo de salida de la campaña de

resultados del 1T21, es muy bienvenida, pero aún centrada en gran medida en un número limitado de sectores,

como ya apuntaron nuestros analistas hace 15 días aproximadamente.

Con 572.000 M€, los beneficios totales previstos para 2021 han ganado 17 bn€ durante el mes pasado y 34 bn€

en 3 meses. Sin duda alguna, buenas noticias. Pero si sacamos de la ecuación a bancos, compañías de metales y

minas, petroleras y grupos automovilísticos, el resto no nos ofrece nada destacado. Las excepciones emergentes

durante el último mes serían los semiconductores, compañías de materiales de construcción, químicas y grupos

de transporte. Estas señales deben confirmarse, pero los inversores obviamente no esperaron. En resumen, las

previsiones de beneficios son más optimistas, pero aún no tienen una base amplia. Esto fue por las revisiones de

beneficios.

Crecimiento de los BPAs

En un primer nivel, el crecimiento de los beneficios, ahora se sitúa en el +52% yoy (frente al +45% de hace 3

meses) frente a una caída del -36% en 2020. El aumento del crecimiento de los beneficios para 2021 se debe

tanto a menores “descalabros” de los esperados en 2020 como a las revisiones de beneficios para 2021.

Realmente todo se movió en el buen camino.

Si bien los mercados se han mantenido fuertes, el aumento de los beneficios de 2021 ha ayudado a contener el

PER 2021, cotizado aproximadamente a 19x. Esto quiere decir que sigue estando caro, pero no tan exagerado.

AlphaValue valuation essentials

10Crecimiento de las ventas

Pasemos ahora a analizar las revisiones de las ventas, excluyendo entidades financieras y los cíclicos pesados. A

3 meses vista, la revisión al alza es del +1% (50 bn€) hasta los 5.071 bn€. No mucho por ahora. Y adivinen qué,

para este mismo conjunto, los beneficios esperados para 2021 se han recortado en un -2% en los últimos 3

meses.

Los únicos dos sectores que se destacan por una mejora de sus ventas esperadas son el de las compañías

químicas y los semiconductores.

Todas las señales son positivas, una sorpresa a medias, pero siguen concentrándose en un número limitado de

sectores.

Encontraréis la nota completa en www.alphavalue.com.

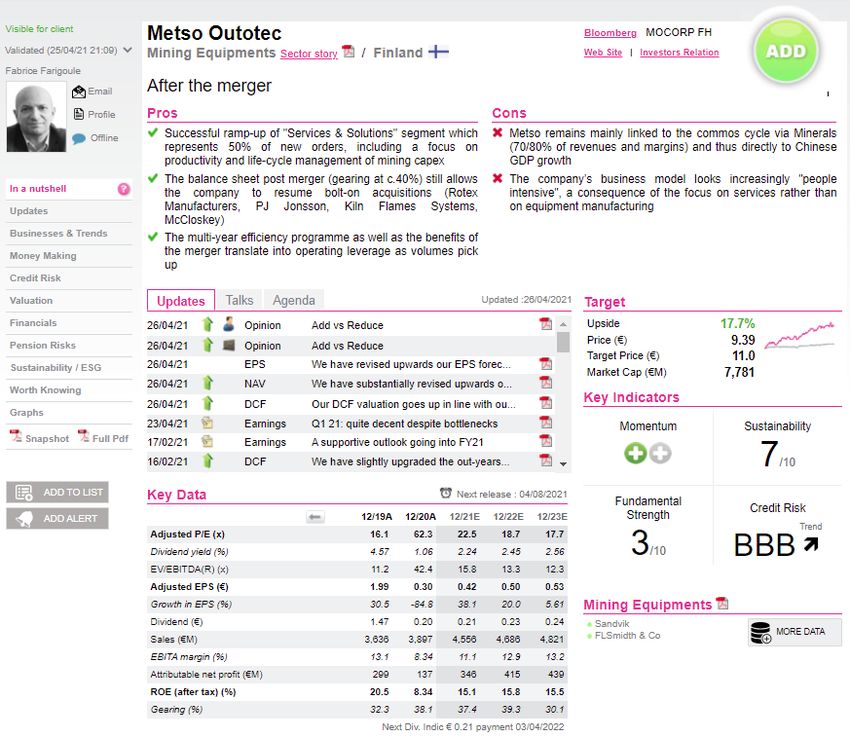

11METSO OUTOTEC (añadir, objetivo 11 € +)

La compañía finlandesa de equipamientos mineros es nuestra IDEA del DÍA. Después de todo, puede haber algún

valor en los movimientos corporativos de concentración. Si bien las fusiones a menudo terminan creando valor

sólo para aquellos que participan directamente en la operación, el acuerdo que une a las finlandesas Metso y

Outotec bien podría ser una de esas raras excepciones. Activas en segmentos de mercado similares, las

sinergias comerciales y de negocio son obvias, por lo que los objetivos del nuevo grupo son ambiciosos en ese

campo. La recién nacida Metso Outotec también está respaldada por la tendencia actual de las commodities y los

fundamentales a largo plazo de la industria minera en general. Nos gusta lo que vemos.

12El upside está claramente impulsado por unas positivas métricas por comparables, aunque nuestros analistas se

mantienen en el lado cauteloso de dichos ratios. Nuestra valoración por DCF (descuentos de flujos) puede ser un

poco conservadora. Se basa en un margen Ebitda a largo plazo del 15%, que es el objetivo del grupo a medio

plazo a lo largo del ciclo, pero que puede resultar modesto después de la fusión y en el contexto descrito

anteriormente. Esto también se aplica a nuestro NAV basado en múltiplos del Ebit en el ciclo.

Por supuesto, el fuerte repunte de los cíclicos pesados desde el otoño pasado (+16% YTD, +60% desde

septiembre) ha reducido el upside (potencial de revalorización). Como se trata de un precio objetivo impulsado por

comparables, puede ser mejor esperar a que se produzca la próxima caída del mercado.

Podéis ver la nota completa en www.alphavalue.com.

1314

15

16

17

18

19

Podéis ampliar información en www.alphavalue.com.

2021

22

23

*CHARLES SCHWAB: Publicó el viernes pasado las cifras del mes de abril. Los activos totales de clientes

ascienden a 7,34 tn$ +94% yoy. Dicha cifra supone un nuevo récord. Los títulos subieron el viernes un +4%.

*PFIZER: Retrasar hasta 12 semanas la segunda dosis de la vacuna contra el COVID-19 desarrollada por Pfizer

en personas mayores de 80 años triplica los anticuerpos contra el virus, según puso de manifiesto un estudio

llevado a cabo por investigadores de la Universidad de Birmingham (Reino Unido), junto a expertos del Public

Health England. El CEO afirmó que su vacuna hasta ahora ha demostrado ser eficaz contra las variantes.

*GENERAL MILLS: La compañía estadounidense adquirió el negocio de alimentos para mascotas de Tyson

Foods por 1.200 M$.

*TESLA: Las acciones de la automovilística estadounidense subieron el viernes un +3,16% tras apuntar Reuters

que está negociando con el fabricante de baterías de bajo coste chino Eve Energy para incorporarlo como

proveedor de baterías.

*AMAZON: El gigante del comercio electrónico creará más de 10.000 nuevos empleos permanentes en Reino

Unido durante 2021, elevando así su plantilla en el país por encima de los 55.000 efectivos, según anunció.

Amazon abrirá un centro de recepción de paquetes y cuatro nuevos centros de cumplimiento, además de

continuar expandiendo su red de estaciones de entrega, creando miles de nuevos roles permanentes en equipos

que incluyen ingeniería, recursos humanos y TI, salud y seguridad, finanzas y otros.

*FACEBOOK: Según pudimos leer el viernes en prensa, La red social está planeando lanzar una versión infantil

de Instagram.

*TAIWAN SEMICONDUCTORS: Como avanzamos el viernes, la compañía anunció que pretende crear una mega

factoría de chips avanzados en Arizona. La inversión ronda los 23.000-25.000 M$. Los ADRs subieron el viernes

pasado un +3,41%.

*SECTOR SEMICONDUCTORES EE.UU.: Se espera que un grupo bipartidista de senadores recomiende 52.000

M$ en financiación para mejorar la fabricación y la investigación de semiconductores en Estados Unidos.

*THE WALT DISNEY COMPANY: Dio a conocer el jueves tras el cierre los resultados del 2T fiscal cotizados el

viernes con caídas del -2,60%. Ventas 15,61 bn$ < 15,85 bn$ e cons. BPA ajustado 0,79 $/acc > 0,32 $/acc e

cons. La división de Parks, experiences and products tuvo una pérdida operativa de -406 M$ vs -369,4 M$ e cons.

Además, el número de suscriptores de Disney+ defraudó a los analistas (103,6 M < 110,3 M e cons). Por otro lado,

anunciaron un acuerdo con La Liga española de fútbol.

*AIRBNB: Publicó el jueves tras el cierre las cifras del 1T21 cotizadas el viernes con avances del +4,01%. Ventas

887 M$ +5,3% yoy > 719,8 M$ e cons. Ebitda ajustado -58,6 M$ vs -361,3 M$ e cons. Pérdidas netas -1,17 bn$ vs

-341 M$ yoy. BPA -1,95 $/acc vs -1,10 $/acc e cons. FCF 486,7 M$ vs -1,08 bn$ e cons. Nights and experiences

booked 64,4 M +13% yoy.

*COINBASE: La plataforma de criptomonedas comunicó el jueves tras el cierre las cifras del 1T21 cotizadas el

viernes con caídas del -2,54%. Ingresos totales 1,80 bn$ < 1,81 bn$ e cons. Ebitda ajustado 1,12 bn$ > 1,1 bn$ e

cons. Bº neto 771,5 M$ vs 7330-800 M$ e cons. Activos en plataforma 223 bn$.

*TOSHIBA: Publicó el viernes los resultados del 4T fiscal cotizados con alzas del +0,89%. Ventas netas 954,84

bnY +2,5% yoy > 949,81 bnY e cons. Bº neto 70,37 bnY > 48,86 bnY e cons. Las estimaciones anuales están en

línea con el consenso. Por otro lado, la empresa nipona reconoció que había sido atacada en sus actividades

europeas por un ciberataque.

24*RYANAIR (comprar, objetivo 20,2 € +): La aerolínea irlandesa ha desvelado los resultados del ejercicio fiscal.

Ventas 1,64 bn€ -81% yoy > 1,63 bn€ e cons. Pérdidas netas ajustadas -815,4 M€ vs -800 a -850 M€ previsto por

la propia compañía. Pérdidas netas -1,02 bn€. Posición de caja 3,15 bn€. Comentan que hay indicios de que la

recuperación ha comenzado. De hecho, las reservas semanales desde principios de abril se han incrementado

fuertemente. Pero reconocen que el tráfico para el 1T fiscal (abril a junio) es aún “muy restringido” a 5-6 millones.

Exponen, no obstante, que es “imposible” dar guías para el nuevo ejercicio fiscal. Sitúan las expectativas de tráfico

para el nuevo ejercicio fiscal en la parte inferior de la horquilla de 80 a 120 millones de pasajeros vs 88 M e cons.

En www.alphavalue.com encontraréis comentarios de nuestros analistas.

*VOLKSWAGEN (comprar, objetivo 265 € ++): La automovilística alemana disparó sus ventas en abril: 829.800

unidades, un +75,2% yoy. Entre enero y abril vendió 2,48 millones de automóviles, un +31,5% yoy.

*KERING (reducir, objetivo 662 € ++): Se comenta en mercado que la compañía francesa de lujo estaría

estudiando deshacerse de sus marcas de relojes Girard-Perregaux y Ulysse Nardin. Parece que ha habido

contactos sin éxito con RICHEMONT (reducir, objetivo 94,9 CHF +) e inversores privados italianos.

*AXA (reducir, objetivo 21,3 € ++): Leemos en Financial Times que unidades asiáticas de AXA han sido

atacadas informáticamente con un virus ransomware. Las operaciones de IT de AXA Assistance en Tailandia,

Malasia, Hong Kong y Filipinas habrían sido afectadas. AXA ha informado que están analizando el ataque.

*SECTOR PETROLERO RUSIA: Las autoridades rusas informaron el viernes de un derrame de petróleo de 3.000

m en un oleoducto local en la región de Purovsk de la península de Yamal en Rusia.

3

*ORANGE (comprar, objetivo 17,7 € ++): La telecom francesa plantea un ERE en España. La reducción afectará

a un máximo de 485 trabajadores, un 15% de la plantilla. "Este proceso se desarrollará durante los meses de

mayo y junio y, la compañía informará sobre los hitos y los acuerdos alcanzados, preservando siempre el respeto

al proceso negociador con la representación legal de los trabajadores que hoy se inicia ", explicaron fuentes de

Orange.

*SAGE GROUP (añadir, objetivo 714 p ++): Nuestros analistas han escrito una nota en www.alphavalue.com

sobre los resultados del 1S fiscal publicados el viernes por la compañía británica de software empresarial y

cotizados al cierre con alzas del +3,82%. Ventas 937 M£ > 934 M£ e cons. Ventas orgánicas 890 M£ +1,4% yoy <

+3,6% e cons. Bº operativo 203 M£.Bº operativo 203 M£. Bº operativo orgánico 180 M£ < 185 M£ e cons. Bº

operativo 203 M£. Margen operativo orgánico del 20,2% < 20,3% e cons. BAI 190 M£. Bº neto 146 M£. BPA 13,19

p/acc. Propusieron un dividendo semestral de 6,05 p/acc +2% yoy. A nivel del ejercicio fiscal esperan estar en la

parte alta de las estimaciones de crecimiento orgánico de las ventas. Sin cambios destacados en nuestras

estimaciones del ejercicio fiscal a tenor de los resultados y guías presentadas por el grupo. Mantenemos nuestra

recomendación positiva dado el potencial de crecimiento de cloud native solutions y el “pay-back” de las

inversiones actuales para el crecimiento (I + D) en los próximos años.

*ATLANTIA (comprar, objetivo 20,9 € ++): La concesionaria italiana publicó el jueves tras el cierre los resultados

del 1T21 cotizados el viernes con bajadas del -0,16%. Ventas 2,03 bn€ > 2,01 bn€ e cons. Ebitda 1,12 bn€ > 1,08

bn€ e cons. Pérdidas netas -67 M€. Mantuvieron guías anuales de ventas de 9,4 bn€ vs 9,72 bn€ e cons. Esperan

a nivel anual vs 2019 un tráfico por carretera -10% y -70% en aeropuertos.

*CREDIT SUISSE (añadir, objetivo 11,2 CHF --): Nuestros analistas comentaron en un chat esta mañana que los

inversores en el fondo colapsado Greensill, quieren que el banco suizo asuma su pérdida potencial de 3.000 M$.

Comentan que no hay muchas opciones para que la CS escape a sus responsabilidades y que terminará pagando

por lo que es mejor apartar el dinero ahora y proteger su reputación. Podéis ampliar en www.alphavalue.com.

25*DIASORIN (comprar, objetivo 175 € -): Después de publicar las cifras preliminares de ventas del 1T21 el mes

pasado, la medtech italiana ha publicado su informe trimestral detallado del que se hacen eco nuestros analistas

en un chat del viernes que podéis consultar en www.alphavalue.com. La compañía incidió que los ingresos se

vieron impulsados por la demanda continua de pruebas COVID-19 y una fuerte recuperación en el negocio ex-

COVID. Ebitda ajustado 129,6 M€ +101% yoy beneficiándose del apalancamiento operativo y la contención de los

gastos operativos. Nuestros analistas reiteraron su visión positiva en la compañía.

*EDP (comprar, objetivo 5,96 € +): Nuestros analistas han escrito una nota en www.alphavalue.com sobre los

resultados del 1T21 publicados el jueves tras el cierre por la utility portuguesa y cotizados el viernes con alzas del

+4,20%. Ebitda 864 M€ -12% yoy > 814,8 M€ e cons. Ebitda recurrente 844 M€ -8% yoy. Bº neto 180 M€ +23%

yoy > 144 M€ e cons. Bº neto recurrente 159 M€ +6% yoy. Deuda neta 13,1 bn€. Reafirmaron los objetivos 2021-

25. Esta publicación superó las estimaciones, ya que la caída del Ebitda es casi totalmente atribuible al efecto de

la divisa, pero el sólido performance de la energía hidroeléctrica y las redes lo compensó. Una cartera sólida

combinada con un plan de rotación de activos prometedor y con aversión al riesgo debería respaldar los

resultados del grupo y aligerar su balance. Mantenemos nuestra opinión positiva.

*SWISS RE (vender vs reducir, objetivo 76,5 CHF +): Swiss Life ha llegado a una resolución con el

Departamento de Justicia de los Estados Unidos (DOJ) sobre la investigación de legacy assets con clientes

estadounidenses que se había anunciado en septiembre de 2017. La resolución tiene la forma de un acuerdo de

enjuiciamiento diferido (DPA) con un plazo de tres años. Swiss Life dijo que los pagos financieros requeridos como

parte de esta resolución están en línea con la provisión ya realizada de 70 M CHF. El acuerdo con el

Departamento de Justicia es una buena noticia en general. No tiene ningún impacto en nuestras previsiones de

beneficios. Por otro lado, hemos rebajado la recomendación de la aseguradora suiza por movimientos de

mercado. Más detalles en www.alphavalue.com.

*RECKITT BENCKISER (comprar, objetivo 8.017 p +): Comentó el viernes Reuters que la firma británica de

consumo Reckitt tendría ya una lista de posibles compradores de su negocio en China, entre los que se

encontrarían Bain Capital y Carlyle Group. Las acciones de Reckitt Benckiser cerraron el viernes con subidas del

+0,62%.

*SECTOR BANCARIO ITALIANO: Como os comentamos el viernes, se está metiendo en las quinielas a

UNICREDIT (reducir, objetivo 10,2 € ++) como posible comprador de BANCO BPM y BANCA MONTE DEI

PASCHI DI SIENA. Los títulos de BPM subieron el viernes un +3,04% y acumulan un +47,90% YTD.

*DIALOG SEMICONDUCTOR (vender, objetivo 52,9 € +): Nuestros analistas han escrito una nota en

www.alphavalue.com sobre unos sólidos resultados del 1T21 publicados por la compañía de semiconductores.

Ventas 366 M$ > 322 M$ e cons. El beneficio operativo fue ligeramente inferior al esperado. Sin embargo, los

resultados netos estuvieron ligeramente por encima del consenso. No se facilitaron guías. Recordemos, la

compañía japonesa de soluciones de semiconductores Renesas Electronics adquirió Dialog por un precio de

67,5 €/acc en efectivo, lo que representa una valoración total de la compañía de aproximadamente 4.900 M€.

*SALZGITTER (añadir vs reducir, objetivo 29,5 € ++): Nuestros analistas han escrito una nota en

www.alphavalue.com sobre los resultados del 1T21 publicados por la la siderúrgica alemana. Resultados ya

conocidos parcialmente el 25 de abril y que estuvieron por encima del consenso. Ventas 2.091,1 -0,7% yoy. Ebitda

202,8 M€. Ebit 128,6 ME. Bº neto 76,6 M€. Cash flow from operating activities 108,8 M€. Subieron sus guías

anuales. Queda por ver cuánto tiempo durará la muy positiva situación del mercado, pero las nuevas guías del

grupo parecen incluso conservadoras en el contexto actual. Teniendo en cuenta esta publicación, hemos

actualizado sus previsiones. Hemos fijado las estimaciones del BPA para 2021 en -3,06 €/acc vs -3,06 €/acc y

subido las de 2022 un +50,6%. Además, hemos subido la valoración DCF un +9,97%. Por otro lado, movimientos

de mercado nos hacen elevar la recomendación de la compañía.

26*COMMERZBANK (añadir, objetivo 6,63 € ++): Nuestros analistas han actualizado las previsiones para la

entidad financiera alemana. Hemos fijado las estimaciones del BPA para 2021 en -0,46 €/acc vs -0,83 €/acc y

subido las de 2022 un +15,1%. Por otro lado, una importante casa de análisis estadounidense subió su precio

objetivo hasta 6,9 €/acc desde los 6 €/acc anteriores. Nuestros analistas le otorgan a la entidad financiera un

precio objetivo muy similar (6,63 €/acc) con un potencial alcista por fundamentales de +5,81%. Ver detalles en

www.alphavalue.com.

*ERG (vender, objetivo 19,1 € -): Nuestros analistas publicaron una nota de la compañía italiana de energía

alternativa, comentando el plan estratégico anunciado por la compañía para el período 2021-2025 en el que

prevén unas inversiones de hasta 2,1 bn€ para ganar hasta 1,5 GW de capacidad y alcanzar un Ebitda en 2025 de

550 M€. Podéis encontrar la nota en www.alphavalue.com.

*SENSEI BIOTHERAPEUTICS (comprar, objetivo 26 € ): Nuestros analistas han escrito una nota en

www.alphavalue.com sobre el trading update del 1T21 publicados por la compañía biotecnológica. Pérdidas netas

-8 M$ vs -4,7 M$ en el 1T20, debido principalmente al aumento de los costes de personal y de I+D. Es importante

destacar que ha finalizado el trimestre con un saldo de caja de aproximadamente 169 M$, principalmente debido a

su OPV de febrero. Nuestro modelo está en revisión y es poco probable que se produzcan cambios importantes.

Por tanto, nuestra recomendación debe mantenerse.

*SSAB (comprar vs añadir, objetivo 52,5 SEK +): Hemos elevado la recomendación de la compañía sueca de

acero cuyo potencial es del +24%. Podéis ampliar detalles en www.alphavalue.com.

*OUTOKUMPU (comprar vs añadir, objetivo 5,82 € +): Movimientos de mercado nos han llevado a elevar la

recomendación de la acerera finlandesa, cuyos títulos tienen un potencial del +25,7%. Más detalles en

www.alphavalue.com.

*SYMRISE (añadir vs reducir, objetivo 113 € +): Hemos elevado la recomendación en la química alemana por

movimientos de mercado. Más información en www.alphavalue.com.

*ORANGE BELGIUM (añadir vs reducir, objetivo 21,3 € -): Movimientos de mercado elevan la recomendación

de la teleco belga, cuyas acciones descuentan un potencial del +10,5%. Más información en

www.alphavalue.com.

*M&G (reducir vs añadir, objetivo 238 p ++): Agotado el potencial, rebajamos un peldaño la recomendación de

la aseguradora británica. Más detalles en www.alphavalue.com.

*ERSTE GROUP (vender vs reducir, objetivo 28,8 € ++): Tras las subidas recientes del banco austríaco,

rebajamos la recomendación de la compañía. Podéis ver los detalles en www.alphavalue.com.

*GALP ENERGIA (añadir vs reducir, objetivo 12 € ++): Movimientos de mercado nos hacen rebajar un peldaño

la recomendación de la petrolera portuguesa. Más detalles en www.alphavalue.com.

*SARAS (añadir vs reducir, objetivo 0,67 € ++): Agotado el potencial de los títulos de la compañía italiana de

refino y marketing, hemos rebajado la recomendación un peldaño. Más detalles en www.alphavalue.com.

*EURONEXT NV (comprar, objetivo 112 € +): El gestor de mercados descuenta hoy un dividendo de 1,47 €/acc,

pagadero el 19 de mayo. Os recordamos que Euronext es miembro de la cartera Buy & Hold.

*AÉROPORTS DE PARIS (vender, objetivo 94,2 € ++): El gestor aeroportuario francés da a conocer las cifras

del mes de abril.

*BANCO COMERCIAL PORTUGUÉS (comprar, objetivo 0,19 € ++): El banco luso publica hoy tras el cierre las

cifras del 1T21.

27*TELEFÓNICA (comprar, objetivo 6,49 € +): La teleco española pone en venta su filial de logística Zeleris. La

empresa valora el negocio en, al menos,100 M€.

*SIEMENS GAMESA (reducir, objetivo 24,7 € --): Según publica el diario Expansión, el mercado baraja una OPA

de exclusión de SIEMENS (reducir, objetivo 151 € ++) sobre Gamesa. Los círculos financieros llevan semanas

acariciando la idea de que el gigante alemán tome el control total de la filial.

*CAIXABANK (reducir, objetivo 2,64 € ++): El banco catalán celebró el viernes su Junta General de Accionistas

en Valencia, la primera como grupo consolidado tras la fusión con Bankia. El presidente de CaixaBank, José

Ignacio Goirigolzarri, declaró estar "convencido" de que van a alcanzar acuerdos con los sindicatos en el marco

del proceso de reestructuración de la entidad, para el que ha presentado un ERE que supondrá el despido de

7.791 empleados. Advirtió de que hay una "enorme competencia", tanto desde el punto de vista de la financiación,

por el crecimiento de competidores no bancarios, lo que se suele denominar el “shadow banking”, como por el

crecimiento de competencia en el mundo de la banca retail. Los accionistas de la entidad financiera aprobaron la

nueva política de retribuciones del banco. El FROB, segundo accionista de la entidad financiera, votó en contra de

dicha nueva nueva política de retribuciones. La vicepresidenta segunda del Gobierno y ministra de Asuntos

Económicos, Nadia Calviño, fue la primera en mostrar abiertamente su "preocupación" por los elevados salarios

de los ejecutivos de banca y calificó de "inaceptables los altos sueldos y los bonus pagados a directivos". Por otro

lado, la Dirección General de Trabajo envió una misiva a Caixabank y BBVA (comprar, objetivo 5,89 € ++) para

hacerles "una advertencia expresa" y recordarles "la obligatoriedad de que en el periodo de consultas se deben

debatir aquellas medidas dirigidas a evitar o reducir los despidos colectivos y atenuar sus consecuencias respecto

de las personas afectadas", de acuerdo con los escritos a los que ha tenido acceso El País.

*ACCIONA (comprar, objetivo 127 € ): La compañía española de energías alternativas ganó un contrato de

134,5 M€ en México para construir en 24 meses y operar durante 25 años una desaladora ubicada en Los Cabos

(Baja California), con una capacidad de 250 litros por segundo, equivalente a 7,9 millones de m anuales.

3

*BANKINTER: La entidad financiera a través de su área de Banca de Inversión, cerró la compra de la cartera de

activos logísticos de Montepino a CBRE Global Investors, que posee el 95% del capital social de Montepino. La

compra se llevará a cabo a través de un vehículo de inversión alternativa, en este caso una socimi, que creará

Bankinter Investment de forma específica.

*SECTOR INMOBILIARIO: La compraventa de viviendas se disparó en marzo y contabilizó 47.332 operaciones

(+32,4 yoy), la cifra más alta que se registra desde julio de 2019.

*ACS (comprar, objetivo 37,7 € ++): La constructora española publicó el jueves tras el cierre los resultados del

1T21 cotizados el viernes con caídas del -1,52%. Ventas 6,39 bn€ < 7,69 bn€ e cons. Ebitda 329 M€. Ebit 205 M€.

Bº neto 195 M€ +3,8% yoy > 139 M€ e cons. Cartera de pedidos 62,957 M€ +3,1% yoy. El inicio de 2021 está

marcado por el impacto de la pandemia en el tráfico de Abertis (contribución negativa de -6 M€), todavía muy

inferior a 2019, y por los efectos de la pandemia sobre los mercados clave de la constructora, especialmente la

contracción de las ventas en EE.UU. y Canadá.

*MERLIN PROPERTIES: La socimi dio a conocer el jueves tras el cierre las cifras del 1T21 cotizados el viernes

con bajadas del -0,46%. Ingresos 126,4 M€ -4,1% yoy. Alquileres brutos 124,6 M€ -4,5% yoy. Los ingresos de

Merlin siguen castigados por la baja afluencia a centros comerciales. Ebitda 87,9 M€ -15,5% yoy. Bº operativo

(FFO) 63,3 M€ -15,3% yoy. Net tangible asset value 15,56 €/acc +0,3% yoy. Destacaron los sólidos fundamentales

y balance.

28*ADOLFO DOMÍNGUEZ: La compañía rebajó a 259 los trabajadores afectados por el ERE frente a los 295 que

planteaba inicialmente. Del total, 55 son prejubilaciones de mayores de 58 años, mientras que habrá 204

despidos: 139 en tiendas y 65 en servicios centrales.

*TALGO: La compañía ferroviaria publicó el jueves tras el cierre los resultados del 1T21 cotizados el viernes con

subidas del +0,47%. El mayor ritmo de producción del pedido de 30 trenes de alta velocidad de Renfe ha tirado de

los ingresos de Talgo entre enero y marzo de este año. El fabricante declara unas ventas de 147,1 M€ +30% yoy.

Bº neto 6,4 M€ +30% yoy. Talgo cerró 2020 con una pérdida de -17,4 M€, de los que 9,9 M€ se debieron al 4T20.

*GRENERGY: Publicó el viernes los resultados del 1T21 cotizados con avances del +4,65%. Ventas 17,70 M€ -

44% yoy. Ebitda 1,7 M€ -69% yoy. Bº neto 391.000 €.

*INMOBILIARIA COLONIAL (vender, objetivo 4,82 € ++): La inmobiliaria/socimi publica hoy tras el cierre los

resultados del 1T21

29Las recomendaciones de AlphaValue están basadas en la metodología Value & Momentum.

VALUE

Dichas recomendaciones por fundamentales comparan las valoraciones de los analistas de AlphaValue con el precio actual de la acción y

con un espacio temporal de referencia de 6 meses. Dichas recomendaciones están escalonadas en cuatro peldaños (comprar, añadir,

reducir y vender). El potencial de revalorización por fundamentales para conseguir que una acción tenga una recomendación de comprar,

añadir, reducir o vender, también está referenciado a la volatilidad. A mayor volatilidad, mayor exigencia de potencial e viceversa, como

podéis ver en el siguiente gráfico:

MOMENTUM

Las recomendaciones incluyen también un indicador técnico de momentum. En la medida en que las recomendaciones de comprar, añadir,

reducir o vender están basadas exclusivamente en la valoración de los analistas y no incluyen componentes que a veces se escapan de

ésta, el scoring técnico aporta un perfil de idoneidad en función del momentum de las acciones. Hay cuatro posibles grados de momentum:

: Momentum muy positivo que corresponde a una tendencia sostenida positiva de medias móviles confirmada por los volúmenes.

: Momentum relativamente positivo que corresponde a una tendencia positiva de medias móviles, pero contrarrestada por

sobrecompra o no confirmada por los volúmenes.

: Momentum relativamente negativo que corresponde a una tendencia neutral o negativa de medias móviles, pero contrarrestada por

sobreventa o no confirmada por los volúmenes.

: Momentum claramente negativo que corresponde a una tendencia sostenida negativa de medias móviles confirmada por los

volúmenes.

Conclusión

El sistema de recomendaciones de AlphaValue supone una completa suma de criterios fundamentales, volatilidad y momentum de

mercado. Por lo tanto, las recomendaciones positivas son comprar o añadir y o . Pero se dan casos de recomendaciones de

comprar o añadir con momentum o cuando el valor tiene potencial por fundamentales, pero el momentum no nos permite

entrar por ahora y nos exige esperar o ser prudentes. Igualmente, valores con recomendaciones de reducir o vender, cuyo momentum es

o , suponen que el valor está con un buen o excelente momentum, pero que el potencial por fundamentales se ha agotado

respecto a la valoración de los analistas.

DISCLAIMER

La elaboración de este informe se ha realizado exclusivamente a efectos informativos. Toda la información contenida está basada en informaciones de carácter

público y ha sido obtenida de fuentes que se consideran fiables gracias a la colaboración con AlphaValue. Sin embargo, AlphaValue no garantiza la corrección

ni la precisión de la información incluida en el informe. Las opiniones incluidas en este informe son exclusivamente opiniones y están sujetas a modificación sin

previo aviso. No se asume obligación ninguna de actualizar ni mantener la información y opiniones expresadas. Este informe no es, ni puede ser entendido,

como una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. La inversión analizada o recomendada en este informe puede no ser la

adecuada para un inversor concreto atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en una divisa distinta

de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden tener un efecto negativo en el valor, precio o retorno derivado de la

inversión. La evolución de un valor no garantiza resultados futuros. El retorno de las inversiones puede variar. El precio o valor de las inversiones a las que

este informe se refiere, pueden, directa o indirectamente, bajar o subir en sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones

contenidas en este informe pueden devenir obsoletas como consecuencia de cambios en el sector en el que emisor de los valores objeto del presente informe

opera, además de por posibles modificaciones en estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en el

informe. La adquisición de los valores mencionados en este informe puede estar prohibida en determinados estados o países. AlphaValue no acepta, ni puede

aceptar, ninguna responsabilidad por pérdidas o daños que pudieren generarse por la utilización del presente informe.

3031

También puede leer