AVANCE DEL DIARIO DE MERCADOS - Los precios de la luz por las nubes - Miércoles, 15 de septiembre de 2021 - DIVACONS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

____________________________________________________________________

AVANCE DEL DIARIO DE MERCADOS

Los precios de la luz por las nubes…

Miércoles, 15 de septiembre de 2021

Pablo García, CIIA

Alberto Roldán

Fernando Rodríguez

info@divacons.es

+34 911 736 571

www.alphavalue.com

www.divacons.es

PODCAST DIARIO DE MERCADOS DISPONIBLE

A PARTIR DE LAS 9:00

Abre el enlance:

https://www.spreaker.com/show/analisis-de-mercado

https://open.spotify.com/show/3PYQNtOM2Dpied08C2EgTT?si=ZrxEsIl5ToOjTb8VlAo4vQ

https://podcasts.google.com/feed/aHR0cHM6Ly93d3cuc3ByZWFrZXIuY29tL3Nob3cvNDU0NTUwNi9lcGlzb2Rlcy9mZWVk

https://podcasts.apple.com/us/podcast/an%C3%A1lisis-de-mercado/id1528135101?uo=4

2

EUROPA SECTORES EUROPA

MEJORES PEORES

Cierre Var Var 5d Var MTD Var YTD Tech 1,30% Basic Rsc -1,94%

EuroStoxx50 4191,67 0,05% -0,79% -0,11% 17,99% Health Cr 0,78% Banks -1,07%

IBEX 35 8780 -0,41% -1,29% -0,75% 8,75% Auto & Pt 0,68% Insurance -0,84%

CAC 40 6652,97 -0,36% -1,09% -0,41% 19,84%

DAX 15722,99 0,14% -0,76% -0,71% 14,61% SECTORES EE.UU.

FTSE 100 7034,06 -0,49% -1,61% -1,20% 8,88% MEJORES PEORES

FTSE MIB 26027,07 0,39% -0,18% 0,07% 17,07% Health Cr -0,12% Energy -1,55%

Stoxx 600 467,65 -0,01% -1,10% -0,69% 17,20% IT -0,14% Financials -1,41%

Cons Disc -0,33% Indust -1,23%

Fut EuroStoxx50 4184 -0,10%

DIVISAS

EE.UU. Cierre Var

EUR/USD 1,1803 0,03%

Cierre Var Var 5d Var MTD Var YTD JPY/EUR 0,7723 0,13%

Dow Jones 34577,57 -0,84% -1,49% -2,21% 12,97% EUR/GBP 0,8549 -0,05%

S&P 500 4443,05 -0,57% -1,70% -1,76% 18,29% EUR/CHF 1,0862 -0,02%

Nasdaq Com p 15037,76 -0,45% -2,19% -1,45% 16,68%

ASIA COMMODITIES

Cierre Var

Cierre Var Var 5d Var MTD Var YTD Brent 73,6 0,75%

Nikkei 225 30518,4 -0,49% 1,12% 8,65% 11,20% WTI 70,46 0,75%

Hang Seng 25110,6 -1,54% -4,60% -2,97% -7,79% Gold 1807,1 -0,15%

De la macro de ayer destacamos:

Hoy estaremos atentos a:

3

*Mientras que en España el monotema es la subida de los precios de la electricidad, los mercados siguen

aguantando en zona de máximos. El dato de IPC de agosto en EE.UU. (+0,3% mom y +5,3% yoy) no provocó

grandes sobresaltos inicialmente, aunque los índices cerraron con claros números rojos. Ver tabla índices. Siguen

las negociaones entre demócratas y republicanos de cara al límite de la deuda. Los precios del crudo Brent vuelven

a repuntar y alcanzan los 74,05 $/b. El Partido Comunista de China sigue con las suyas y ahora ataca a los casinos

de Macao. Los futuros europeos amanecen tranquilos.

*La inflación se relaja ligeramente en agosto en EE.UU. dando un poco de respiro a la economía. IPC interanual: +

5,3% vs + 5,3% esperado y vs + 5,4% anterior. IPC mensual: + 0,3% vs + 0,4% esperado y vs + 0,5% anterior. Ver

tablas macro.

*Los inversores ven el inicio del tapering de la Fed antes de que termine el año y la primera subida de tipos de

interés en febrero de 2023, según una encuesta de una importante casa de análisis estadounidense.

*IPC de la Fed de Cleveland (Mensual) en agosto: 0,3% actual vs 0,3% anterior.

*Los analistas de una importante casa de análisis estadounidense comentaron que los datos del IPC de agosto da

respaldo a la opinión de la Fed de que la ráfaga de inflación experimentada a principios de este año resultará

"transitoria".

4

*La Fed de Nueva York planea comprar alrededor de 80.000 M$ en valores del Tesoro durante un período mensual

desde el 15 de septiembre hasta el 14 de octubre.

*Índice Redbook de ventas minoristas (interanual) en EE.UU.: +15,3% vs +16,5% anterior.

*El presidente de EE.UU., Joe Biden, en su reciente llamada con su homólogo chino, Xi Jinping, supuestamente

"expresó satisfacción" con las compras de China de productos agrícolas y energéticos estadounidenses.

*Índice NFIB de optimismo de los pequeños negocios en EE.UU. de agosto: 100,1 vs 99 esperados y vs 99,7

anterior.

*Las ventas minoristas y la industria en China muestran una desaceleración en agosto. Ventas minoristas agosto:

+2,5% vs +8,5% anterior y vs +7% esperado. Producción industrial: +5,3% vs +6,4% anterior y vs +5,8% esperado.

Precios de la vivienda: +4,2% vs +4,6% anterior.

*Los pedidos de maquinaria se frenan en Japón, los servicios caen por el estado de emergencia. Pedidos de

maquinaria interanual: +11,1% vs +18,6% anterior y vs +15,7% esperado. Índice de actividad del sector servicios: -

0,6% vs +2,2% anterior y vs +0,2% esperado.

*El BCE relajó las compras de bonos del PEPP en la última semana de forma clara: 1.300 M€ vs 16.743 M€ anterior,

según había adelantado Christine Lagarde, presidenta de la autoridad monetaria de la eurozona.

*El presidente del Bundesbank, Jens Weidmann, apuntó: "Un euro digital tendría un papel muy limitado en un

comienzo. Una aproximación gradual hacia un euro digital tiene sentido. El euro digital tendría funciones limitadas

en un inicio”.

*Isabel Schnabel, miembro del comité ejecutivo del BCE, dice que no espera que la inflación sea persistentemente

demasiado alta.

*La Comisión Europea aprobó el plan de 3.000 M€ de Francia para ayudar a las empresas afectadas por la

pandemia.

*La AIE recorta la estimación de la demanda de petróleo para el 3T21 por la incidencia de la variante delta del

coronavirus, pero vaticina un robusto rebote en 2022. Recorta estimación de la demanda en 200.000 b/d para el

3T21 por un empeoramiento en la pandemia y en 105.000 b/d para 2021. Sube previsión de crecimiento de demanda

para 2022 en 85.000 b/d hasta 3,2 M b/d. El suministro de petróleo cayó en agosto en 540.000 b/d, pero se espera

que se mantenga estable en septiembre. El huracán Ida provocó una pérdida de suministro de unos 30 M de barriles

de petróleo.

*La inflación se aceleró en España en agosto hasta el 3,3%, en línea con la lectura preliminar. Se trata del nivel más

elevado desde el año 2012. IPC interanual: +3,3% vs +3,3% esperado y vs +2,9% anterior. IPC mensual: +0,5% vs

+0,5% esperado y vs -0,8% anterior. Ver tablas macro.

*El precio medio diario de la electricidad en el mercado mayorista vuelve hoy a batir otro récord en España y se

desboca hasta los 172,78 €/MWh, lo que supone una subida del +12,6% respecto al martes. Así, el precio de hoy

es el más alto de la serie histórica y superará en casi 20 € los 154,16 euros/MWh del lunes pasado, el segundo

mayor registro. Recordemos que desde el Gobierno se viene prometiendo actuar para atajar los desorbitados precios

de la electricidad...Ayer, el Gobierno aprobó un Real Decreto Ley para rebajar el precio de la factura de la luz que

obligará a las compañías eléctricas a devolver parte de los beneficios extraordinarios que obtienen al repercutir

sobre las centrales de generación de electricidad los costes de gas que no soportan, un importe que el Ejecutivo

estima en 2.600 M€. La minoración de los denominados “beneficios caídos del cielo” no será permanente, sino que

sólo se mantendrá hasta marzo de 2022, momento en el que el Gobierno espera que concluya el actual “rally” en el

precio del gas. El texto limita el efecto que esta medida tendrá en las comercializadoras, ya que sólo tendrán en

cuenta los beneficios por encima de los 20 euros/MWh -que es el precio medio del gas en los últimos años- y sólo

se detraerá el 90% de los ingresos extraordinarios. Otras de las grandes medidas incluidas en este decreto es la

rebaja al 0,5% del Impuesto Especial sobre la Electricidad --actualmente en el 5,1%--, que es el mínimo permitido

por la regulación comunitaria. También se ha prolongado hasta fin de año la suspensión del Impuesto sobre el Valor

de Producción de Energía Eléctrica. Asimismo, se limitará la tarifa regulada de gas natural con un tope de alrededor

del 5% durante cada uno de los dos siguientes trimestres…Esperamos que las iniciativas den resultado, eso sí,

esperaremos a oscuras…

5

*La inflación se acelera en Reino Unido, las presiones inflacionistas suben para las fábricas. IPC interanual agosto:

+3,2% vs +2% anterior y vs +2,9% esperado. PPI interanual: +5,9% vs +4,9% anterior y vs +5,4% esperado.

*IPC interanual de Suecia: +2,1% vs +1,6% esperado y vs +1,4% anterior. PC mensual: +0,5% vs +0,2% esperado

y vs +0,3% anterior.

*Confianza del consumidor Westpac en Australia de septiembre: +2% vs -4,4% anterior.

*El Índice IESE de Incertidumbre Económica bajó 6 puntos en el mes de agosto situándose en un nivel de 76 enteros

dentro de una escala entre 0 y 200, lo que confirma la paulatina tendencia a la baja de la incertidumbre en los últimos

meses para la economía de España.

*El Gobierno de Italia actuará para reducir los crecientes precios de la energía.

*Ventas manufactureras de julio en Canadá: -1,5% vs +1,2% esperado y vs +2,1% anterior.

*Corea del Norte lanza su segundo misil balístico nuclear en una semana en lo que supone sus primeras pruebas

desde marzo.

*En España, el Consejo de Ministros aprobó ayer una modificación del Real Decreto-Ley de ayudas directas para

pymes y autónomos para ampliar hasta septiembre el ámbito temporal cubierto y aclarar que podrán cubrirse con

las ayudas las pérdidas contables una vez satisfechas las deudas.

*Mientras los norteamericanos han comenzado a reducir la suscripción a la televisión de pago, los europeos

contratan más.España, sin embargo, está entre los países desarrollados con menos suscriptores a la televisión de

pago, según apunta The Economist.

6

*Las cifras del coronavirus a nivel mundial alcanzan ya los 225.778.167 casos positivos y 4.648.145 fallecidos. Ya

se han administrado 5.747.874.537 vacunas. La directora del departamento de Salud Pública y Medio Ambiente de

la Organización Mundial de la Salud (OMS), María Neira, considera que si la vacunación avanza como hasta

ahora la pandemia podría estar controlada en marzo de 2022. Escuchar noticias positivas se agradece...

Un nuevo rebrote del COVID-19 pone en alerta a China y confina la ciudad de Xiamen tras registrar 60 nuevos

casos en el último día. Se trata de una población de 5 millones de habitantes. Australia extendió ayer el

confinamiento de su capital, Canberra, hasta el 15 de octubre para frenar la transmisión del coronavirus, mientras

continúan las órdenes de permanecer en casa en Sídney y Melbourne, donde reside casi la mitad de la población

del país. Si Israel ya fue pionera con la tercera dosis, también puede serlo con una posible cuarta. Tal y como

desveló el director general del Ministerio de Salud, Nachman Ash, están haciendo preparativos para asegurarse

tener suficiente suministro de vacunas en caso de que se necesite una cuarta ronda de inyecciones de COVID-19.

Reino Unido aprueba iniciar la vacunación de la dosis de refuerzo de Pfizer en mayores de 50 años. El ministro

británico de Sanidad, Sajid Javid, declaró que las medidas de contingencia que contempla el Gobierno para lidiar

con un potencial repunte en los casos de COVID-19 en otoño e invierno incluirán el uso obligatorio de mascarillas

en ciertos lugares, teletrabajo y "pasaportes covid". Grecia ofrece desde ayer la posibilidad a la población más

vulnerable de solicitar una dosis de refuerzo de la vacuna contra la COVID-19, y se espera que la oferta se amplíe

pronto a las personas mayores de 60 años. El personal sanitario y otros colectivos profesionales en contacto con

personas vulnerables, como los mayores, deben estar vacunados a partir de hoy en Francia para poder seguir

trabajando, bajo la amenaza de que se les suspenda el empleo y el sueldo. Holanda dice que aliviará las

restricciones.

En España el número de infectados sube hasta los 4.918.526 y los decesos llegan a 85.548, mientras que el número

de vacunas administradas asciende a 68.619.581. La presidenta de la Comunidad de Madrid, Isabel Díaz Ayuso,

anunció el fin de las restricciones horarias por el COVID-19 que afectaban a la hostelería y el ocio nocturno, así

como la eliminación de aforos en los cines y los teatros de la región a partir del próximo lunes, 20 de septiembre. El

Ministerio de Sanidad ha pedido a la Pfizer que retrase el envío de vacunas previsto para esta semana hasta el día

20 de septiembre. Esto se debe a que las comunidades autónomas tienen más de 7 millones de dosis en stock y,

por ahora, no es necesario la llegada de nuevas dosis de forma inminente. La Junta de Castilla y León ha decidido

no prorrogar las medidas especiales adoptadas por el Acuerdo 76/2021, de 19 de julio, ante la positiva evolución de

los indicadores sanitarios de la pandemia. El Gobierno de Aragón ha autorizado a partir de la medianoche del

mañana la apertura del ocio nocturno hasta las 4 de la madrugada y de la hostelería hasta lo que marque la licencia

de los locales, así como el consumo de alimentos en el interior de los cines. El Tribunal Supremo ha autorizado la

obligación de exhibir el pasaporte covid en establecimientos de ocio y restauración de Galicia.

7

+Mantenemos en cartera de trading: DEUTSCHE TELEKOM, PHILIPS, FERGUSON, LOGITECH y

STRAUMANN.

+Aquellos interesados en la gestión de la cartera de trading o cartera modelo, pueden ponerse en contacto

con nosotros escribiendo a info@divacons.es.

Compartimos con vosotros las últimas entradas en el blog de Expansión:

https://www.expansion.com/blogs/leche-caletita/2021/06/30/las-mentirijillas-de-jerome-powell.html

https://www.expansion.com/blogs/leche-calentita/2021/05/11/metales-y-minas-en-busca-de-su-techo.html

https://www.expansion.com/blogs/leche-calentita/2021/04/15/sector-telecoms-no-hay-mal-que-cien-

anos.html

https://www.expansion.com/blogs/leche-calentita/2021/04/06/quien-paga-la-fiesta.html

https://www.expansion.com/blogs/leche-calentita/2021/02/11/las-petroleras-se-hacen-verdes-y-las.html

8

VALUE TREE BEST EQUITIES

Actualizamos la evolución del fondo de renta variable europea VALUE TREE BEST EQUITIES

(ISIN: LU1453543073), que adoptó desde el 30/nov/2019 la filosofía de inversión Value &

Momentum de ALPHAVALUE (“long only”). El fondo se puede contratar en las plataformas All

Funds e Inversis, directamente en Luxemburgo con EFA o a través de vuestro depositario.

2021 comenzó con fuerza gracias a los estímulos monetarios y fiscales, además de la llegada

de las vacunas contra el COVID-19. Tras un inicio fulgurante, los inversores tuvieron cierto miedo

de altura a finales de enero. Sin embargo, las buenas publicaciones de los resultados del 4T20

hicieron resurgir el apetito por el riesgo. La temática de “reflation” está cambiando la estrategia

sectorial y nos está funcionado bien (más “value”). Tras las buenas cifras del 1T21, los resultados

del 2T21 no defraudaron. La recuperación económica en Europa debe ir cogiendo fuerza si las

variantes del virus no se entrometen. Pero ojo con el inicio del tapering y los riesgos de

estanflación…

A lunes 13 de sept, la evolución del fondo (incluido comisiones y gastos transaccionales) es de

un +20,60% desde el 1/1/2021 vs DJStoxx600 +17,21% y Eurostoxx50 +17,93% YTD.Ver tabla

de Bloomberg.

9

¿Qué nos dicen los volúmenes de negociación?

Entre las compañías de una capitalización de entre 25.000 M€ a 80.000 M€ (un total de 26 grupos en nuestra

cobertura), es decir, un escalón por debajo de las mega capitalizaciones, se pueden llegar a conclusiones

interesantes atendiendo a sus volúmenes de negociación. Una es que algunas compañías de tamaño medio (por

debajo de 40.000 M€) parecen negociarse muy por encima de lo que merecería su market cap. Presumiblemente

se puedan ver como un proxy. Esto es obvio para ARCELORMITTAL (añadir, objetivo 29,1 € +) frente al sector

siderúrgico, o para UNICREDIT (reducir, objetivo 10,4 € ++) e INTESA SANPAOLO (añadir, objetivo 2,77 € ++)

para Italia (por cierto, 10 de las 26 compañías son entidades financieras). INFINEON (añadir, objetivo 38,8 € ++),

se puede tomar como la puerta de entrada para los inversores en euros en semiconductores. Es importante destacar

que NXP (añadir, objetivo 233 $ ++), que es la compañía más negociada en este grupo con un market cap de entre

25.000 y 80.000 M€, se ha excluido del gráfico por motivos de legibilidad.

12-month avg daily volumes vs. market cap

En la siguiente tabla podemos ver el papel activo de estas compañías, y que actúan como verdaderos proxies, donde

el volumen diario medio de negociación a 12 meses vista se compara con la capitalización de mercado. Unicredit

(después de NXP) está muy próxima al 1%. Para ratios aún más altos, se deben considerar grupos en una situación

delicada como TUI (vender, objetivo 2,96 € -). Unicredit rota el 100% de su valor cada 5 meses. Como muestra la

tabla, estas empresas han visto cómo los volúmenes de negociación de sus acciones se han recuperado

drásticamente en comparación con la media, aunque ésta en el último año todavía está marcada por el coronavirus.

10Los grandes volúmenes diarios implican una apertura y cierre rápidos de posiciones / grandes posiciones de

derivados en historias para las que los mercados presumiblemente encuentran difícil una estabilidad y una opinión

entre los objetivos a corto y largo plazo. Esto es obvio para las siderúrgicas y cierto para la mayoría de los bancos

del sur de Europa. También puede implicar que el potencial alcista se está reduciendo.

Esta última conclusión sería aplicable a las siguientes acciones. Como de costumbre, podéis ver la nota en

www.alphavalue.com.

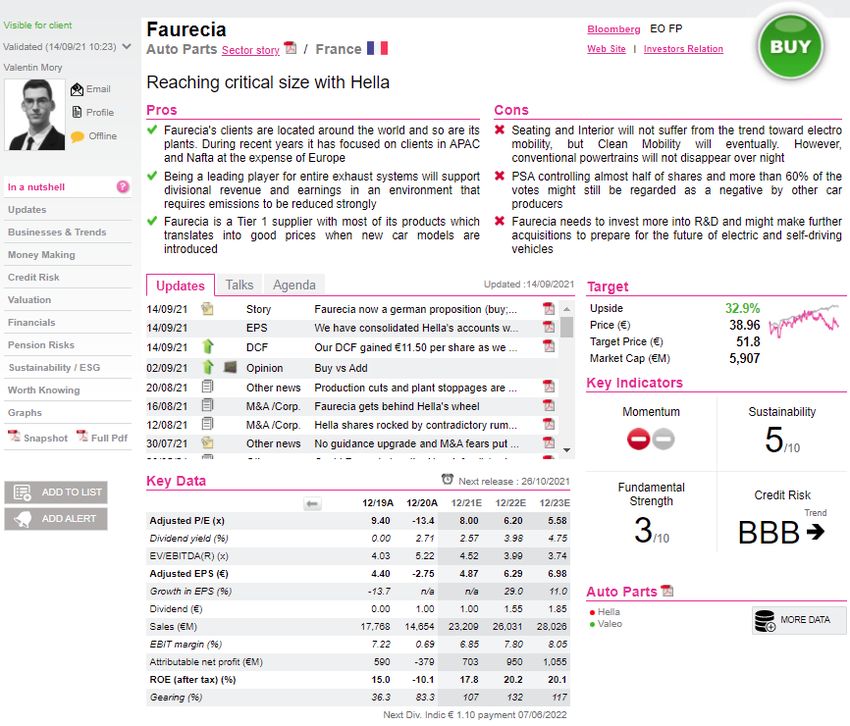

11FAURECIA (comprar, objetivo 51,8 € -)

La compañía francesa auxiliar del automóvil es nuestra IDEA del DÍA. Hace una década, Faurecia era un “inviable”

para la mayoría de los analistas del sector autos, aunque las opiniones de los mismos estaban más del lado del

prestigio de los productos alemanes. Y tampoco ayudó las dudas de su antigua accionista por aquel entonces,

Peugeot (PSA). Recordemos que a raíz de la fusión de ésta con Fiat Chrysler nació STELLANTIS (comprar,

objetivo 23,8 € +) (miembro de nuestra cartera modelo), que repartió entre sus accionistas la participación que aún

mantenía en el fabricante de autopartes. Faurecia es ahora, por así decirlo, una historia de éxito inesperada y está

a punto de duplicar su tamaño en comparación con HELLA (vender, objetivo 41,4 € +), que es un 40% más grande

por capitalización de mercado. Os recordamos que recientemente (agosto) Faurecia llegó a un acuerdo para adquirir

el 60% de la compañía alemana por 6.800 M€. La propiedad de la “nueva” Faurecia está muy abierta y sólo destaca

el 9% de la familia Hueck (Hella). El nuevo grupo será un referente de la industria muy por delante de VALEO

(comprar, objetivo 28,8 € --) y en camino de alcanzar un tamaño similar al de CONTINENTAL (reducir, objetivo

115 € --). Añadamos a todo esto, proyectos de baterías de hidrógeno / combustible, la magia de la electrónica de

Hella y Faurecia, al menos, vale la pena tenerla presente. Nuestros analistas fijan un potencial alcista a 6 meses por

fundamentales, tras la fusión con Hella, del +32,9%.

12Nuestros analistas destacan la complementariedad geográfica de Faurecia y Hella, además de conseguir la masa

crítica para crecer como líder en vehículos eléctricos (EV) y sistemas avanzados de conducción asistida (ADAS).

Vemos al nuevo grupo como más sólido y competitivo en un entorno muy competitivo, sólo poniendo como pega los

elevados niveles de deuda (el ratio deuda neta/Ebitda pasará del 1,5x a más del 2,5x).

En una nota de ayer, y que podéis consultar en la web para más detalle, nuestros analistas han actualizado las

valoraciones para tener en cuenta la adquisición de Hella y su consolidación en las cuentas de Faurecia. Hemos

subido las estimaciones del BPA para 2021 un +62,2% y las de 2022 un +20,4%. Además, hemos subido la

valoración DCF un +22,5%. Una gran parte de la revisión al alza de las valoraciones deriva obviamente del

apalancamiento adicional, mientras las sinergias están al alcance.

Podéis ver la nota completa en www.alphavalue.com.

1314

15

16

17

18

*APPLE: Ayer se celebró la Keynote de Apple en la que se presentó, entre otros gadgets, el nuevo iPhone 13.

Además conocimos la renovación de productos como el nuevo iPad y iPad Mini, los nuevos Apple Watch Series

7 y nuevos servicios en Apple fitness. El diseño del nuevo iPhone 13 es similar a su predecesor, pero destacamos

la mayor potencia y las mejoras en la cámara, que es capaz de capturar hasta un 47% más de luz en condiciones

de poca luminosidad. Una nueva pantalla OLED con ProMotion. El chip más rápido que jamás ha tenido un

smartphone. Y un gran salto en autonomía. El iPhone 13 estará disponible en una versión de 6,1 pulgadas y otra

más pequeña, la Mini, de 5,4, que costarán 799 y 699 $ respectivamente para los modelos con 128 gigabytes de

capacidad. La cámara tiene una lente de 12 megapíxeles con una apertura de 1,6 y otra lente ultra gran angular

también de 12 megapíxeles y con apertura de 2,4, además de campo de visión de 120 grados y tecnología mejorada

de estabilización de movimiento. El nuevo iPad (avanzado chip A13 Bionic y tecnología True Tone) saldrá a la venta

por 329 $ en Estados Unidos, mientras que el iPad Mini (potente chip A15 Bionic y supervelocidad 5G) costará 499

$. Ambos estarán a la venta a partir de la semana que viene. Por su parte, los nuevos relojes de la marca vienen

con pantalla de retina siempre activa más grande y avanzada, es más resistente y presenta mejoras revolucionarias

para la salud. Carga hasta un 33% más rápida. Los títulos de Apple caían anoche un -0,96%.

*BOEING: El gigante estadounidense estima que el tráfico aéreo en EE.UU. volverá a niveles pre pandemia en

2022, pero el internacional no lo hará hasta 2024. Además, actualizó sus cifras del mes de agosto: cerró 53 nuevos

pedidos de aviones, de los cuáles 35 eran del modelo 737 max y 18 de modelos de largo recorrido. Recuperó 22

pedidos para su cartera y tuvo 30 cancelaciones. También apuntó que revisó al alza las entregas de aviones

comerciales para los próximos 20 años hasta 43.610 desde 43.110 anteriormente.

*JOHNSON & JOHNSON: La farma estadounidense anunció que las pruebas de estudio de su vacuna contra el

ébola muestran una fuerte respuesta inmune.

*AMAZON: El gigante del comercio electrónico subirá los salarios de sus empleados de EE.UU. hasta los 18 $/h

desde los 17 $/h actuales y planea contratar a 125.000 trabajadores. Además, Andy Jasssy (CEO del grupo) dice

que en los últimos 18 meses han experimentado un crecimiento igual al que habrían tenido en 2-3 años .Y una

noticia menos positiva. La dirección general de Comercio de la Generalitat Valenciana sancionó a Amazon España

por prácticas comerciales desleales con los consumidores y la realización de publicidad ilícita durante los periodos

comerciales conocidos como "Black Friday" y "Cyber Monday" del año pasado.

*PFIZER: El director financiero de la farma señaló que se han comprometido a entregar hasta un total de 3.000

millones de dosis contra el coronavirus en el año 2021 y hasta 4.000 millones de dosis el próximo año. Por otro lado,

comentan nuestros analistas (ver chat en www.alphavalue.com) que Pfizer anunciaba la autorización en EE.UU. de

la vacuna del COVID-19 para niños de 6 meses a 5 años para principios de noviembre. Mientras que la vacuna para

niños mayores de 12 años ya fue aprobada, la aplicación para niños de 5 a 11 años se realizará en octubre.

*WELLS FARGO: La senadora Elizabeth Warren instó ayer a Jerome Powell, a que la Fed use su autoridad para

separar la unidad bancaria de Wells Fargo de sus negocios de servicios financieros. Argumenta que

algunos escándalos en el banco ponen en riesgo a los consumidores.

*SECTOR SEMICONDUCTORES: Los precios de los chips aumentarán en 2022 a medida que el mayor fabricante

mundial TAIWAN SEMICONDUCTORS suba sus precios, según apunta la agencia de noticias Nikkei.

*JP MORGAN: La entidad financiera prevé que sus ingresos de la unidad de trading deciendan un -10% en el 3T21.

*SECTOR CRIPTODIVISAS: Gary Gensler, director de la SEC comentó que sólo un pequeño número de

criptomonedas no están sujetas a la regulación del organismo, pero muchas sí lo están.

19*SECTOR INMOBILIARIO EE.UU.: Phoenix y San Diego lideran la mayor subida del precio de la vivienda en EE.UU.

desde los 80. El precio de la vivienda en estas ciudades ha aumentado más de un +25% interanual, según el Índice

S&P CoreLogic Case-Shiller sobre las 20 urbes más grandes de EE.UU. El precio medio subió un +18,6% interanual

en junio, lo que supone el mayor incremento desde 1988. La alta demanda en busca de casas más grandes a las

afueras de las ciudades más pobladas es el principal patrón de búsqueda.

*SECTOR PETROLERO EE.UU.: Como venimos comentando, las petroleras presentes en Texas están pendientes

de la inminente llegada del huracán Nicholas. El National Hurricane Center (NHC) comenta que el huracán se mueve

lentamente por el área metropolitana de Houston. Según la BSEE, la producción en el Golfo de México mantiene

cerrada la producción en un 39,57% o 720 k b/d (anteayer era del 43,6% o 794 k b/d , 49% el domingo y 66% el

viernes). Además crecen las alertas sobre la llegada de nuevas tormentas tropicales.

*SECTOR PETROLERO CHINA: El gigante asiático planea vender 7,38 M de barriles de petróleo de sus reservas

el próximo 24 de septiembre.

*ORACLE: La compañía de software y soluciones en la nube para empresas publicó el lunes tras el cierre unos

resultados mixtos del 1T fiscal cotizadas ayer con bajadas del -2,81%. Ventas ajustadas 9,73 bn$ +4% yoy < 9,77

bn$ e cons. Comentan nuestros analistas que la decepción a nivel top line llega por unas ventas inferiores a las

expectativas en cloud services and license support y también en cloud license and on-premise license. Por divisiones

las ventas ajustadas de cloud services and license support ascendieron a 7,37 bn$ < 7,41 bn$ e cons, services 781

M$, hardware 763 M$ y cloud license and on-premise license 813 M$ -8% yoy < 860 M$ e cons. A nivel geográfico

las ventas en EMEA presentaron un tímido crecimiento del +2% yoy. Margen operativo ajustado 45% > 42,5% e

cons. Bº neto 2,5 bn$. BPA ajustado 1,03 $/acc > 0,97 $/acc e cons. De cara al 2T fiscal, Oracle prevé un crecimiento

de las ventas del +3 al +5% yoy vs +5% e cons y a nivel de BPA estiman 1,09-1,13 $/acc vs 1,08 $/acc e cons. En

www.alphavalue.com tenéis un completo chat de nuestros analistas sobre las cifras de Oracle.

*MERCK: Como apuntamos ayer, la farma norteamericana prevé una posible autorización de EE.UU. para el

antiviral contra el COVID-19 antes de finales de año. Sus acciones cerraron ayer con caídas del -1,46%.

*FOX: Como os comentamos ayer en el DIARIO, la cadena se acerca a un acuerdo para comprar TMZ de AT & T.

Los términos en discusión valorarían entre 100 M$ y 125 M$ TMZ. A pesar de la posibilidad de acuerdo entre las

cadenas, el cofundador de TMZ, Harvey Levin, mostró su preocupación por el control editorial y la independencia

de Fox News. Las acciones de FOX cerraron ayer la sesión con retrocesos del -2,64%.

*CARNIVAL: La compañía de cruceros da a conocer las cifras del 3T fiscal.

*CHARLES SCHWAB: El banco minorista norteamericano publica las cifras del mes de agosto.

20*HENNES & MAURITZ (comprar, objetivo 212 SEK --): La compañía sueca de confección, textil y moda ha

publicado un trading update del 3T fiscal. Ventas 55,59 bn SEK < 57,36 bn SEK e cons. Ventas a tcc suben un +9%

yoy. Ventas en divisas locales +14% yoy < +15,6% e cons. Comentan que en torno a 100 tiendas permanecerán

temporalmente cerradas a finales del trimestre, mientras que la cifra ascendía a 180 a principios del 3T fiscal.

*TULLOW OIL (vender, objetivo 29,2 p -): La compañía británica de upstream (exploración y producción) ha

desvelado los resultados del 1S21. Ventas 727 M$. Bº operativo 369,5 M$. BAI 213,1 M$. Bº neto 92,7 M$. Capex

101 M$. Deuda neta 2,29 bn$. Sitúan los objetivos de producción anual en la parte alta del rango estimado. El CFO

ha comentado que dejará el cargo a finales del 1T22.

*SONOVA HOLDING (reducir, objetivo 345 CHF +): En el capital markets day (CMD) celebrado ayer, la med tech

suiza actualizó su objetivo de crecimiento de ventas a medio plazo, ex-forex, excluyendo también la adquisición de

la división de consumo de Sennheiser y asumiendo la normalización del impacto del COVID-19. Se espera que las

ventas crezcan a una tasa compuesta anual de +6 a +9% vs la guía anterior de +5 a +7%. La guía de crecimiento

del EBITA del +7 a +11% permanece sin cambios. Por otra parte, Sonova ha lanzado su primer audífono recargable

a prueba de agua (Audéo Life) en el segmento de Phonak. Los títulos de Sonava subían ayer un +3,77%, Os

recordamos que la compañía es miembro de nuestra cartera Buy & Hold. Tenéis todos los detalles en un chat que

podéis encontrar en www.alphavalue.com.

*AIRBUS (añadir, objetivo 123 € ++): Las preocupaciones sobre la cadena de suministro aeroespacial han

demostrado ser legítimas, ya que Guillaume Faury (CEO de Airbus) anunció ayer que la situación ha empeorado.

Los próximos 12-18 meses serán difíciles en términos de oferta. Airbus ha repetido varias veces que la demanda

actual no iba a ser un problema pero las limitaciones de suministro podrían hacer que la compañía ralentice su

recuperación. Se esperaba que la misma comenzara este mismo trimestre para recuperar los niveles pre-COVID

para el año 2023. Airbus ha firmado contratos importantes con clientes que históricamente eran de Boeing, con su

A321neo ganando impulso. Seguiremos de cerca la situación. Tenéis un chat donde podéis ampliar en

www.alphavalue.com.

*WACKER CHEMIE (añadir, objetivo 163 € ++): La química alemana anunció ayer la cancelación del contrato con

CureVac sobre la producción de CVnCOV, su candidata a vacuna COVID-19. La compañía no espera impactos

negativos de los mismos en 2021 ni a medio plazo. Nuestros analistas señalaron que esperan algunos cambios pero

positivos en su modelo. Tenéis los detalles en www.alphavalue.com.

*DSM (reducir, objetivo 168 € ++): Los planes de la química holandesa de centrarse en la salud, la nutrición y las

biociencias no son nuevos para nuestros analistas, tal y como señalaron en un chat ayer martes. Este es un

movimiento más que obvio, como de hecho ya destacamos a principios de este año. Curiosamente, una de las

nuevas divisiones de la compañía se llama 'Alimentos y bebidas', lo que apuntala la ambición de DSM de tener una

proximidad más cercana a las empresas de alimentos. Podéis encontrar las reflexiones de nuestros analistas con

más detalle en nuestro chat en www.alphavalue.com.

*VONOVIA (vender, objetivo 43,5 € ++): Nuestros analistas han escrito una nota en www.alphavalue.com sobre la

renuncia de la inmobiliaria alemana a la cuota mínima de aceptación en la OPA a DEUTSCHE WOHNEN (vender,

objetivo 38,7 € ++). Vonovia renuncia a la condición de una cuota mínima de aceptación del 50% de su oferta de

adquisición sobre Deutsche Wohnen para asegurarse la transacción.Deutsche Wohnen informó que Vonovia

prolonga también el periodo de aceptación dos semanas, desde el 20 de septiembre hasta el 4 de octubre. El

movimiento defensivo de renunciar al umbral mínimo no es positivo para Vonovia. Se acumulan riesgos e

incertidumbre. Pero Vonovia quiere DW a toda costa. ¿Orgullo o estrategia? La respuesta en unos años. Las

acciones de Vonovia reaccionaron positivamente a la noticia y subieron ayer un +0,95%.

21*SAP (comprar, objetivo 158 € +): Como os comentamos ayer, los resultados trimestrales de Oracle no son buenas

noticias a priori para el sector, debido a la debilidad del momentum de las ventas vs expectativas del consenso. El

momentum de las licencias de Oracle se desinfló (del +9% yoy en el 4T fiscal al -8% yoy en el 1T fiscal).

Posiblemente las expectativas de SAP sean “ligeramente optimistas”, viendo la publicación de su comparable

norteamericano. Las acciones de SAP subieron ayer un +0,16%.

*OCADO GROUP (reducir, objetivo 1.790 p -): La compañía británica de comercio electrónico publicó ayer el

trading update del 3T fiscal cotizadas al cierre con bajadas del -1,41%. Estos resultados estuvieron por debajo de

las expectativas. Las retail sales (13 semanas hasta el 29/ago) quedaron en 517,5 M£ -10,6% yoy y LFL. Prevén un

“fuerte crecimiento de las ventas” para el conjunto del ejercicio fiscal. Destacaron que están buscando activamente

incrementar la capacidad. Estiman unas pérdidas operativas en el 2S fiscal de -10 M£ debido en parte al incremento

de los costes laborales y un incendio que no fue cubierto por el seguro. Seguimos fuera del valor. Tenéis un chat de

nuestros analistas en www.alphavalue.com.

*FLUGHAFEN ZURICH: El gestor aeroportuario suizo dio a conocer el lunes tras el cierre las cifras del mes de

agosto cotizadas ayer con bajadas del -0,85%. Pasajeros totales 1,59 M +119,7% yoy vs 725.337 en agosto de

2020. Movimientos 16.228 +49,5% yoy. La tasa de ocupación (load factor) mejoró +16,3 pp hasta el 74,8%.

*SCOTTISH & SOUTHERN ENERGY (reducir, objetivo 1.515 p ++): Tal y como apuntaron ayer nuestros analistas

en un chat (www.alphavalue.com), el fondo activista Elliott está presionando para la segregación de las actividades

renovables del negocio regulado. Las acciones de Scottish & Southern Energy cerraron ayer con alzas del +1,69%.

*DANONE (añadir, objetivo 71,4 € ++): Según pudimos leer ayer en Les Echos y recogimos en un chat, el consejo

de administración de Danone cambiará por completo en los próximos dos años. Nuestros analistas no ven con

claridad la noticia, pero piensan que podría traer una nueva luz sobre lo que concierne a la compañía. Las acciones

de Danone cerraron ayer la sesión con alzas del +0,45%.

*MERCK (reducir, objetivo 209 € ++): Nuestros analistas han actualizado las previsiones para la farma alemana.

Hemos subido la valoración por NAV un +9,45% y DCF un +8,90% . Ver detalles en www.alphavalue.com.

*FAURECIA (comprar, objetivo 51,8 € -): Nuestros analistas han actualizado las previsiones para la compañía

francesa auxiliar del automóvil. Hemos subido las estimaciones del BPA para 2021 un +62,2% y las de 2022 un

+20,4%. Además, hemos subido la valoración DCF un +22,5%.

*ARKEMA (reducir vs vender, objetivo 109 € ++): Nuestros analistas han actualizado las previsiones para la

química francesa. hemos subido la recomendación a “reducir”. Además, hemos fijado las estimaciones del BPA para

2021 en 3,57 €/acc y subido las de 2022 un +11,9%. También hemos subido la valoración por NAV un +6,02% y

DCF un +19,3% . Ver detalles en www.alphavalue.com.

*SARAS (vender, objetivo 0,63 € vs 0,57 € ++): Nuestros analistas han actualizado las previsiones para la

compañía italiana de refino. Hemos fijado las estimaciones del BPA para 2021 en -0,06 €/acc vs -0,12 €/acc y subido

las de 2022 un +81,4%. Además, hemos subido el precio objetivo un +10,7%. Ver detalles en www.alphavalue.com.

*EASYJET (añadir, objetivo 719 p vs 816 p --): Nuestros analistas han actualizado las previsiones para la aerolínea

británica. Hemos fijado las estimaciones del BPA para 2021 en -176 p/acc vs -150 p/acc y subido las de 2022 un

18,8%. Además, hemos bajado la valoración por NAV un -8,34%, DCF un -14,5% y el precio objetivo un -11,8%. Ver

detalles en www.alphavalue.com.

*HELLENIC PETROLEUM (reducir, objetivo 6,34 € vs 5,66 € +): Nuestros analistas han actualizado las previsiones

para la petrolera griega. Hemos subido las estimaciones del BPA para 2021 un +41,7% y las de 2022 un +10,1%.

Además, hemos subido la valoración por NAV un +12,2%, DCF un +9,15% y el precio objetivo un +11,9%. Ver

detalles en www.alphavalue.com.

22*INDITEX (comprar, objetivo 35 € +): La compañía textil española ha dado a conocer las cifras del 1S fiscal. Ventas

netas 11,94 bn€ +22% yoy > 11,85 bn€ e cons. Las ventas online han subido en el 1S fiscal un +36% yoy. Las

ventas en el 2T fiscal crecen un +7% yoy a tcc comparadas con el 2T fiscal del ejercicio 2019. Las ventas desde el

1 de agosto al 9 de septiembre crecen un +22% yoy y a tcc. Gross profit 6,91 bn€ > 6,74 bn€ e cons. Gross margin

57,9% > 56,9% e cons. Ebitda 3,1 bn€ > 3,03 bn€ e cons. Margen Ebitda 26%. Ebit 1,69 bn€ > 1,67 bn€ e cons. Bº

neto 1,27 bn€ < 1,29 bn€ e cons. BPA 0,408 €/acc > 0,40 €/acc e cons. Pagará dividendo final de 0,35 €/acc el 1

de noviembre. Inditex ha comunicado que integra Uterqüe en Massimo Dutti y que Zara Man lanzará la colección

deportiva Zara Athleticz el 30/sept. Inditex se ha mostrado optimista con la recepción de la colección otoño-invierno.

*DÍA: La cadena de distribución alimentaria registra pérdidas netas en el 1S21 de -105 M€, según un hecho relevante

publicado esta mañana en la CNMV.

*SECTOR ELÉCTRICO: Las acciones de las eléctricas se resintieron ayer por las declaraciones de Pedro Sánchez

para atajar la vertiginosa subida del precio de la electricidad en España. Sánchez anunció detraerá lo que considera

"beneficios extraordinarios" de las eléctricas y destinará esos importes a reducir las facturas del gas y de la luz. Un

"amortiguador", según explicó en una entrevista en TVE, que las empresas "se pueden permitir" para "redirigir" sus

beneficios a los consumidores. Estas palabras se materializaron en la aprobación por parte del Gobierno de un Real

Decreto Ley para rebajar el precio de la factura de la luz que obligará a las compañías eléctricas a devolver parte

de los beneficios extraordinarios que obtienen al repercutir sobre las centrales de generación de electricidad los

costes de gas que no soportan, un importe que el Ejecutivo estima en 2.600 M€. Por su parte, el Foro Nuclear, que

representa a la industria atómica en España, incluidas las empresas energéticas que como Endesa, IBERDROLA

(comprar, objetivo 12,9 € -) y Naturgy gestionan centrales nucleares, emitieron un duro comunicado contra los

recortes que prepara el Gobierno contra las eléctricas y amenazan con parar las nucleares. La incertidumbre

regulatoria se une a la búsqueda de una cabeza de turco para mitigar el fracaso del Gobierno en su política

energética, plagada de incongruencias. La subida de los precios de las materias primas y un mix energético más

verde, son un reflejo fiel de que la energía se ha encarecido. Culpar y hacer responsables a las eléctricas significará

que sus márgenes bajarán, dado que asumen costes productivos más altos y verán detraer de sus beneficios una

parte para compensar políticamente la subida de la factura de la luz. Aún no sabemos el recorte, pero pintan bastos...

De las compañías más afectadas nos encontramos a Endesa, cuya cotización bajó ayer un -5,18%. Iberdrola, por

su parte, se dejó un -1,71%, Solaria un -1,55% y Naturgy un -0,65%.

*FLUIDRA: Piscine Luxembourg Holdings, fondo controlado por Rhône Capital y primer accionista de Fluidra, ha

puesto a la venta un 5% del capital de Fluidra valorado en torno a 37,1 M€. El precio ofrecido es de 35,55 €/acc vs

cierre de ayer a 37 €/acc. De salir adelante la venta de este paquete de acciones, Piscine Luxembourg Holdings

mantendría el 11,6% del capital social de Fluidra. Os recordamos que en mayo, Piscine Luxembourg Holdings ya

vendió el 4,90% del capital de la compañía, después de que en enero ya se hubiera desprendido de un 10,7%.

*TELEFÓNICA (comprar, objetivo 6,36 € +): Leemos en Expansión que la operadora española y Liberty aceleran

la venta de las torres de telecomunicaciones de Reino Unido. Recordaros que ambas compañías tienen un 50% de

Virgin Media 02 y que ésta, a su vez, tiene el 50% de CTIL, siendo el otro 50% propiedad de VODAFONE (comprar,

objetivo 190 p --). La valoración de CTIL ronda los 4.700 M£.

*EOLIA: Comentan nuestros analistas en un chat (ver www.alphavalue.com) que ENGIE (comprar, objetivo 16,1

€ +), ERG (vender, objetivo 22,4 € +), VERBUND (vender, objetivo 64,1 € ++), NATURGY, fondos de inversión y

empresas chinas, son los finalistas para hacerse con la compañía española de energías renovables Eolia (824 MW

de capacidad, siendo el 90% onshore wind). Se prevé una valoración de 2 bn€ (eso sería 25x el Ebitda), algo que

nuestros analistas estiman como “caro”, sobre todo por la calidad de los activos recientemente instalados. Nuestros

analistas dan más probabilidades a Engie y Verbund.

23*IBERDROLA (comprar, objetivo 12,9 € -): Leemos en Financial Times que Iberdrola advierte de riesgos

proteccionistas en el sector eólico norteamericano. Tenéis un chat de nuestros analistas en www.alphavalue.com.

*ACS (comprar, objetivo 35,8 € +): Cimic engorda la cartera de ACS con 1.000 M€ en Australia y Asia. El mayor

de ellos es la remodelación de la autopista Warringah, en Sidney, por 733 M€.

*BANCO DE SABADELL (comprar, objetivo 0,74 € ++): La mayoría sindical en el Banco Sabadell convocó una

concentración para mañana en Oviedo contra el ERE anunciado por la entidad, que afecta a 1.936 trabajadores,

según informó CCOO.

*SANTANDER (comprar, objetivo 4,36 € -): El banco cántabro invirtió 25 M€ en la compañía de ciberseguridad

Factum IT a través de su fondo de private equity gestionado mediante la plataforma de inversión alternativa

Tresmares Capital. El objetivo a largo plazo de la entidad es "apoyar en todas las vertientes de la transformación

digital de la economía ofreciendo servicios a las empresas", según destacó un comunicado conjunto remitido ayer.

*BME: El gestor de mercados admitió ayer a negociación en el Mercado AIAF el primer bono verde del Reino de

España por 5.000 M€, según informó. Los bonos tienen un cupón anual del 1% y un plazo de 20 años.

*SECTOR BANCARIO: La deuda de los bancos españoles con el Banco Central Europeo, que refleja la apelación

bruta de las entidades al instituto emisor a través de las operaciones regulares de financiación, se redujo en 89 M€

en el mes de agosto, hasta 290.476 M€, lo que supone un tímido descenso del -0,03%.

*SISTEMA FERROVIARIO: El consejo de administración de Adif aprobó, por un importe global de 6.986.362 €, el

contrato de servicios de asistencia al mantenimiento preventivo y apoyo al correctivo de las instalaciones de pasos

a nivel de la Red Ferroviaria de Interés General (RFIG).

*FERROVIAL (reducir, objetivo 23 € +): La constructora y concesionaria (autopistas y aeropuertos) dio a conocer

el lunes tras el cierre las cifras del mes de agosto de pasajeros de sus concesiones aeroportuarias. El aeropuerto

de Heathrow tuvo el mes pasado 2,2 M de pasajeros, lo que supone un +57% yoy. Dicha cifra, aún suponiendo

recuperación, está aún un 71% por debajo de agosto de 2019. Los títulos de Ferrovial cerraron ayer con tímidas del

subidas del +0,04%.

*PHARMA MAR: Como os comentamos ayer, la compañía anunció la aprobación provisional en Australia del

medicamento Zepzelca (tratamiento de metástasis en cáncer de pulmón). Las acciones de Pharma Mar cerraron

ayer con alzas del +5,81%.

2425

26

27

Las recomendaciones de AlphaValue están basadas en la metodología Value & Momentum.

VALUE

Dichas recomendaciones por fundamentales comparan las valoraciones de los analistas de AlphaValue con el precio actual de la acción y

con un espacio temporal de referencia de 6 meses. Dichas recomendaciones están escalonadas en cuatro peldaños (comprar, añadir, reducir

y vender). El potencial de revalorización por fundamentales para conseguir que una acción tenga una recomendación de comprar, añadir,

reducir o vender, también está referenciado a la volatilidad. A mayor volatilidad, mayor exigencia de potencial e viceversa, como podéis ver

en el siguiente gráfico:

MOMENTUM

Las recomendaciones incluyen también un indicador técnico de momentum. En la medida en que las recomendaciones de comprar, añadir,

reducir o vender están basadas exclusivamente en la valoración de los analistas y no incluyen componentes que a veces se escapan de

ésta, el scoring técnico aporta un perfil de idoneidad en función del momentum de las acciones. Hay cuatro posibles grados de momentum:

: Momentum muy positivo que corresponde a una tendencia sostenida positiva de medias móviles confirmada por los volúmenes.

: Momentum relativamente positivo que corresponde a una tendencia positiva de medias móviles, pero contrarrestada por sobrecompra

o no confirmada por los volúmenes.

: Momentum relativamente negativo que corresponde a una tendencia neutral o negativa de medias móviles, pero contrarrestada por

sobreventa o no confirmada por los volúmenes.

: Momentum claramente negativo que corresponde a una tendencia sostenida negativa de medias móviles confirmada por los

volúmenes.

Conclusión

El sistema de recomendaciones de AlphaValue supone una completa suma de criterios fundamentales, volatilidad y momentum de mercado.

Por lo tanto, las recomendaciones positivas son comprar o añadir y o . Pero se dan casos de recomendaciones de comprar o

añadir con momentum o cuando el valor tiene potencial por fundamentales, pero el momentum no nos permite entrar por ahora

y nos exige esperar o ser prudentes. Igualmente, valores con recomendaciones de reducir o vender, cuyo momentum es o ,

suponen que el valor está con un buen o excelente momentum, pero que el potencial por fundamentales se ha agotado respecto a la

valoración de los analistas.

DISCLAIMER

La elaboración de este informe se ha realizado exclusivamente a efectos informativos. Toda la información contenida está basada en informaciones de carácter

público y ha sido obtenida de fuentes que se consideran fiables gracias a la colaboración con AlphaValue. Sin embargo, AlphaValue no garantiza la corrección

ni la precisión de la información incluida en el informe. Las opiniones incluidas en este informe son exclusivamente opiniones y están sujetas a modificación sin

previo aviso. No se asume obligación ninguna de actualizar ni mantener la información y opiniones expresadas. Este informe no es, ni puede ser entendido,

como una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. La inversión analizada o recomendada en este informe puede no ser la

adecuada para un inversor concreto atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en una divisa distinta

de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden tener un efecto negativo en el valor, precio o retorno derivado de la

inversión. La evolución de un valor no garantiza resultados futuros. El retorno de las inversiones puede variar. El precio o valor de las inversiones a las que este

informe se refiere, pueden, directa o indirectamente, bajar o subir en sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones

contenidas en este informe pueden devenir obsoletas como consecuencia de cambios en el sector en el que emisor de los valores objeto del presente informe

opera, además de por posibles modificaciones en estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en el informe.

La adquisición de los valores mencionados en este informe puede estar prohibida en determinados estados o países. AlphaValue no acepta, ni puede aceptar,

ninguna responsabilidad por pérdidas o daños que pudieren generarse por la utilización del presente informe.

2829

También puede leer