CAPITULO 1. EL MERCADO INTERNACIONAL DEL CAFÉ VERDE, SU EVOLUCIÓN RECIENTE Y SUS PERSPECTIVAS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

CAPITULO 1. EL MERCADO INTERNACIONAL DEL CAFÉ

VERDE, SU EVOLUCIÓN RECIENTE Y SUS PERSPECTIVAS

2013-2020

María del Pilar Esguerra

Daniela McAllister1

INTRODUCCIÓN

En el marco de la Misión del Café convocada por el Presidente Juan Manuel

Santos y dirigida por el Dr Juan José Echavarría, el análisis a fondo de las

grandes tendencias del mercado mundial del producto constituye una pieza

fundamental del estudio de la caficultura colombiana.

Este análisis no solo sirve de base para identificar hacia donde debe dirigir su

caficultura Colombia, si lo que se desea es una mayor especialización sino que

permite estar atentos a las incertidumbres que enfrentará en el futuro.

Sobre las tendencias del mercado internacional del café existe una abundante

información de distintas fuentes que merece ser tenida en cuenta en la

realización de este análisis. El mercado mundial ha cambiado de manera

sustancial en los últimos treinta años y a pasos acelerados desde la ruptura del

Pacto de Cuotas en 1989. Algunas de las tendencias que se veían entonces se

han profundizado y además han surgido nuevas fuerzas que no se esperaban.

Por ejemplo, el precio del café en los mercados mundiales siempre ha exhibido

una gran volatilidad pero las causas de esta han cambiado en el tiempo. Antes

de 1989 la principal fuente de volatilidad del precio era la ocurrencia de

fenómenos climáticos en el Brasil y que se conocían como las Heladas. En la

medida que ese país fue trasladando su caficultura hacia zonas menos

susceptibles de este fenómeno entonces aparecieron nuevas fuentes de

volatilidad no solo climáticas sino de una índole más económica, como la

mayor presencia de especuladores en los mercados del producto. Al mismo

tiempo, el clima se volvió aún más impredecible que en el pasado y

aparecieron nuevos productores de bajos costos que han llenado de más

incertidumbre al comportamiento de los precios de este producto en los

mercados mundiales.

Por otra parte, han ocurrido cambios muy importantes por el lado de la

demanda de café. Sin duda este producto a pesar de ser un commodity ha

logrado un grado de diferenciación muy importante y mucho mayor que en

1

Asesora de la Subgerencia de Estudios Económicos del Banco de la República y pasante de la misma

institución, respectivamente. Este informe está parcialmente basado en LMC. Agradecemos la

colaboración de Jorge Leonardo Rueda.

otros productos de igual naturaleza. La mayor diferenciación ha llevado a una gran segmentación del mercado del café a nivel mundial. En este capítulo abarcaremos el tema de la evolución del mercado mundial del café en los últimos 10 años y sus perspectivas futuras. Nos hemos circunscrito a este período porque otros trabajos anteriores han abarcado la evolución histórica de este mercado y, en particular, la pasada Misión de Estudios del Café de 2002. En consecuencia nos concentramos en las principales tendencias después de este año. La mayor parte de la información que hemos utilizado en este capítulo proviene de un estudio previo de LMC que fue contratado para la Misión actual, lo mismo que las proyecciones hasta el año 2020. La primera sección de este capítulo es la introducción, la segunda se concentra en el análisis de lo ocurrido en la última década con los productos básicos y se analiza el comportamiento del mercado cafetero en este contexto. En la tercera se ve la evolución más detallada del mercado del café en su oferta, demanda y precios internacionales en este mismo período y en la cuarta y última se presentan las proyecciones de LMC y otras fuentes sobre la evolución de este mercado hasta 2020.

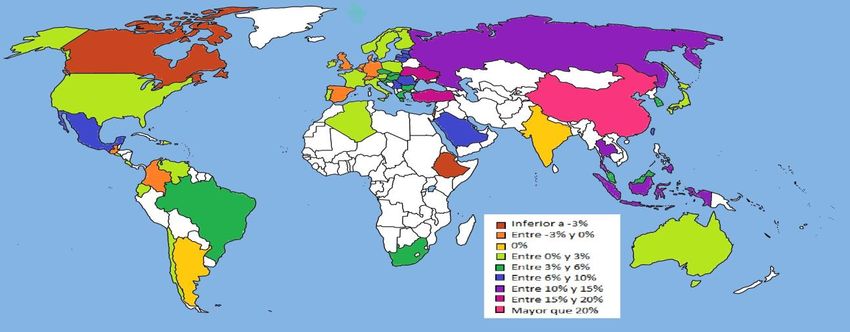

I. EL CAFÉ COMO PRODUCTO BÁSICO Los productos básicos, definidos por las Naciones Unidas como aquellos productos primarios (principalmente agrícolas y mineros) cuyo grado de transformación es bajo y aportan muy poco a su valor en el mercado, ocupan un papel central en la mayoría de los países que los producen y exportan. Los países exportadores de productos básicos son en su mayoría países en desarrollo, y la producción y exportación de estos bienes es fuente de empleo y de ingreso y, en no pocas ocasiones, constituyen una parte significativa de los recursos fiscales con los cuales los gobiernos financian su proceso de desarrollo. Por otra parte, los países importadores eran hasta hace apenas pocos años principalmente países desarrollados que requerían suministros de materias primas y alimentos con el objetivo de mantener el crecimiento industrial y abastecer la demanda de consumo de sus habitantes2. Hoy en día la situación ha cambiado y son los países emergentes como la China o la India los que representan la principal demanda de estos productos a nivel mundial, como resultado del proceso de urbanización e industrialización en que están inmersos. Según la UNCTAD entre 2009 y 2010 una alta proporción de los ingresos procedentes de las exportaciones en los países en desarrollo se deben a la exportación de productos básicos, como se muestra en el Mapa 1 en África esta proporción es del 81%, en América Latina y el Caribe es del 56% en promedio y en los países en desarrollo de Asia del 28%. La proporción del comercio total de mercancías correspondiente al comercio de productos básicos ha aumentado considerablemente en los últimos años, entre 1995 y el 2002 el valor de las exportaciones de productos básicos aumento un 3% anual, y entre 2003 y 2011 un 19%, por lo que en 2011 esta proporción fue del 33% en comparación con un 24% en 19953. Mapa 1 Países y territorios en desarrollo: mapa de la dependencia, promedios correspondientes a 2009-2010 2 UNCTAD, La Transformación del Panorama de los Productos Básicos en el Siglo XXI, 2008 3 UNCTAD, Datos y cifras sobre los Productos Básicos y su comercio. 2013, disponible en http://unctad.org/es/Paginas/InformationNoteDetails.aspx?OriginalVersionID=38

Fuente: The State of Commodity Dependence 2012. Unidad Especial de Productos

Básicos, UNCTAD.

Este aumento del comercio de productos básicos se debe principalmente a que

se presentó un aumento generalizado de los precios de este tipo de productos

(ver Gráfica 1) desde el 2002, y en particular, liderado por un aumento de las

exportaciones de combustibles y productos energéticos. En 1995 los

combustibles representaban el 40% de las exportaciones de productos básicos

y los productos agrícolas el 50%, mientras que en 2011 ésta proporción fue del

52% y 28% respectivamente4.

Gráfica 1

Evolución de los precios de los productos básicos y el café

800

700

600

500

400

Precio en $US

300

200

100

0

1968

1984

2000

1960

1962

1964

1966

1970

1972

1974

1976

1978

1980

1982

1986

1988

1990

1992

1994

1996

1998

2002

2004

2006

2008

2010

2012

Indice de precios de los principales productos básicos de exportación CEPAL

Índice de Precios del mercado de commodities, UNCTAD

Precio Café, Indicador Compuesto

4

Ibid.

De acuerdo con autores como MGI (2013)5, los precios de los productos

básicos aumentaron a niveles sin precedentes en los entre los años 2002 a

2009, no solo como parte de un fenómeno cíclico inducido por la gran

demanda de países como la China o la India en su proceso de urbanización,

sino porque cada vez es más costoso producirlos a nivel mundial. En este

sentido, no se espera que los precios de muchos de estos bienes se reduzcan

sustancialmente hacia el futuro.

Como lo señala este informe, entre el 2000 y el 2010, la evolución de los

precios de estos bienes significó cambios trascendentales en el mundo. Los

exportadores de productos básicos se beneficiaron y algunos países como

Brasil y Malasia, usaron esos mayores ingresos para mejorar las condiciones

de vida de millones de sus habitantes más pobres. A su vez, este aumento de

la demanda se debió principalmente al acelerado crecimiento económico de

Asia, especialmente de China e India. En los últimos cinco años, por ejemplo,

las importaciones agrícolas de China han aumentado 23 por ciento cada año.

Gráfico 2

Precio de los Commodities

250,0

200,0

Índice de Precios (1995=100)

150,0

100,0

50,0

0,0

Café Soya Azucar Maíz Cacao Series6

Fuente, LMC

Así las cosas, en la década pasada, el precio promedio de las materias primas

se duplicó. Esta alza contrasta con el hecho de que, durante el siglo XX, estos

5

McKinsey Global Institute. Resource Revolution: Tracking Global Commodity MArkets. Trends Survey

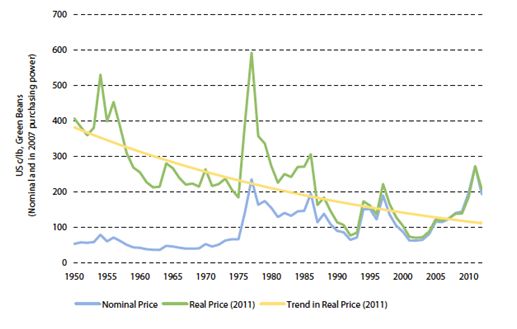

2013precios (ajustados a la inflación) cayeron en promedio 0,5 por ciento cada año (independientemente de que también hubo periodos en los cuales los precios subieron). Entre el 2000 y el 2013, los precios de las materias primas no solo aumentaron vertiginosamente, sino que sus variaciones fueron tres veces más extremas que lo que habían sido en la década de los noventa. Una muestra de esta volatilidad es que, en los últimos dos años, los precios dejaron de subir. Esto como consecuencia del hecho de que la economía china ya no se expande a la misma velocidad, al igual que el bajo crecimiento de las economías de Europa y EE. UU. A pesar de las fuerzas que hacen que las cotizaciones de las materias primas se mantengan a la baja, los precios de la mayoría de estos bienes se han sostenido en promedio al mismo nivel que en el 2008, cuando comenzó la crisis económica mundial. Se espera sin embargo, que en muchos de estos productos los precios sigan altos porque hay un aumento generalizado de los costos de producción de estos bienes básicos.(MGI,op.cit) Esto ocurre por la acción de fuerzas disímiles como el cambio climático -que altera el ciclo de las cosechas o aumenta la frecuencia e intensidad de sequías e inundaciones- y las políticas de restricciones de las exportaciones de productos agrícolas de algunos países. También inciden. la mayor frecuencia de huelgas, el activismo de las comunidades campesinas y las protestas sociales, así como el hecho de que, según MGI (op.cit.), los productores están viéndose obligados a operar en lugares cada vez más remotos e inhóspitos y a usar tecnologías más costosas. Como ya se dijo, otra consecuencia de las nuevas condiciones de producción de los productos básicos es que la volatilidad de sus precios se ha incrementado aún más que en el pasado. Mientras que la volatilidad de corto plazo está influenciada por cuestiones como la acción de los especuladores y sequías, inundaciones, huelgas, restricciones a las exportaciones, hay evidencia de otro tipo de factores más estructurales que la afectan. En particular, parece que la oferta de estos productos se logra adaptar menos fácilmente a los cambios en la demanda dado que las nuevas reservas o los lugares en donde cultivar son más apartados y más difíciles. En la medida que la oferta responde menos a la demanda, cualquier cambio pequeño de esta última se traduce en una importante fluctuación de los precios. Estas reflexiones no solo son ciertas para productos minerales como el petróleo o el carbón, sino que se aplica a productos agrícolas como el café. Sin embargo, como se observa en el Gráfico 3, aun cuando el café aumentó de precio como otras materias primas entre 2003 y 2011, este incremento fue más

moderado y la caída reciente ha sido más abrupta. Esto ha ocurrido como consecuencia del hecho de que -a diferencia de otros productos- aún hay áreas en expansión de café y sobretodo espacio para aumentos de los rendimientos en muchos países productores, sobretodo en el segmento de cafés de menor calidad. Es decir, los aumentos de la demanda han podido suplirse mejor que en el caso de otros bienes básicos gracias a estas mejoras y por eso el precio no ha crecido tanto y en los últimos años ha bajado a niveles cercanos a los del 2003. Gráfico 3 Comportamiento de largo plazo del precio del Café Arábica Fuente: LMC De hecho, desde una perspectiva de largo plazo el precio del café ha seguido disminuyendo en términos reales a una tasa del 2% anual entre 1950 y hoy día. Lo que sí ha aumentado es su volatilidad de muy corto plazo –incluso más que en otros productos- como consecuencia de que estos aumentos en los rendimientos y área de productores de robusta principalmente no han sido inmediatos. En el café arábico se ha registrado aún mayor volatilidad porque hay mayores limitaciones al aumento de producción, pero esto no se ha reflejado en un aumento del precio por la sustitución que ha tenido lugar por cafés de menor calidad en las mezclas de los compradores. Otro factor que ha elevado la volatilidad del precio del café y otros productos es la acción de especuladores y otros agentes en los mercados, como se observa en el Gráfico 4.

Gráfico 4

Fondos de Inversión NY ICE y Precios 2000 - 2012

100 300

80 260

60 220

'000 lots

US c/lb

40 180

20 140

0 100

-20 60

-40 20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Neto no comercial 2da posición ICE

Fuente: LMC

Es importante anotar que gran parte del aumento del precio del café en 2007 a

2011 fue por cuenta de lo ocurrido con la producción en Colombia. La caída

abrupta que se dio en esta variable, como se analizará en otras secciones de

este capítulo y a lo largo de varios informes de esta Misión, fue producto del

clima, disminución de la productividad y aumento de costos. Una parte de esta

caída no logró ser compensada inmediatamente con aumentos de la

producción de sustitutos y modificaciones de las mezclas a nivel mundial, pero

luego sí se dió dicha compensación, e incluso las medidas adoptadas por

Colombia, que renovó parte de su área sembrada y aumento los rendimientos,

tuvieron como consecuencias un efecto a la baja de los precios.

A pesar de esto, cabe mencionar que el café es un producto que sigue

teniendo alguna importancia en los países en desarrollo, no solo porque su

exportación genera uno de los mayores ingresos de los productos básicos

agrícolas cercano a los US$10 mil millones anuales (en promedio en los países

productores de café6), sino porque es un producto agroindustrial que al tener

una compleja cadena de producción intensiva en empleo permite que los

ingresos provenientes de su producción y exportación sean distribuidos en

diferentes sectores de los países productores, principalmente en áreas rurales,

por lo que contribuye en mayor medida al desarrollo que otros productos

básicos.

6

Osorio, Néstor (Director Ejecutivo de la Organización Internacional del Café 2007). Iniciativa Mundial

de los Productos Básicos: Construir Basándose en Intereses Comunes, 2007.Gráfico 5

Participación del Café en las Exportaciones, 2005-2010

Brazil

Costa Rica

Vietnam

Kenya

Papua New Guinea

Colombia

Tanzania

El Salvador

Guatemala

Honduras

Nicaragua

Rwanda

Ethiopia

Burundi

-10% 0% 10% 20% 30% 40% 50% 60%

% de la exportaciones totales

Fuente: LMC

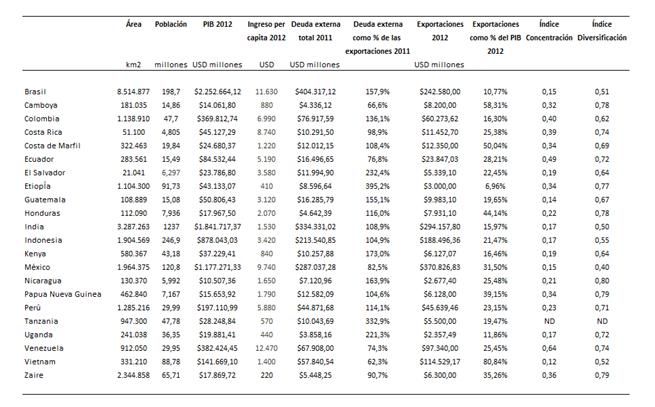

Los países productores de café son en su mayoría países en desarrollo, sin

embargo puede considerarse una comunidad heterogénea en términos de su

grado de avance, su tamaño, su cultura, su ingreso, el tamaño de la población

y el grado de industrialización, entre otros factores que los diferencian. Por

ejemplo, el ingreso per cápita se encuentra en un rango entre los USD 12.470

en Venezuela y los USD 220 en Zaire (República Democrática del Congo).

En lo que se refiere al valor de las exportaciones totales, estas se encuentran

en un rango entre US$370.000 millones de dólares en México y los US$2.357

millones de dólares en Uganda, tal y como se observa en el Cuadro 1.

En el Cuadro 2 es posible observar que existe una gran diferencia en la

participación de los productos básicos dentro de las exportaciones totales, se

encuentran países donde las exportaciones de productos básicos correspondes

a más del 80% de las exportaciones (en Venezuela esta proporción es del

97,06%, en Ecuador de 90,28%, en Costa de Marfil de 85,29% y en Etiopía de

85,25%), así como países en los cuales esta proporción es menor al 40% (en

México la participación es del 22, 05%, en El Salvador del 27,91%, y en

Vietnam del 34, 61% entre otros).

Tabla1

Principales indicadores países productores de café*Notas: Todos los indicadores están en US$ a precios actuales DEUDA EXTERNA TOTAL (Acumulada, DOD) INGRESO PER CAPITA es el ingreso nacional bruto convertido a dólares de los Estados Unidos mediante el método Atlas del Banco Mundial, dividido por la población a mitad de año. Fuentes: Banco Mundial, OMC, UNCTAD Tabla 2 Exportación y participación de los productos básicos en algunos países productores de café, 2012

*Notas: Las exportaciones están en millones de UD$ 0+1 alimentos, bebidas y tabaco 2+4 materiales crudos (excepto combustibles), aceites vegetales y animales, grasas y cerilla 3 combustibles minerales, lubricantes y materiales relacionados Las exportaciones de café hacen referencia a todas las formas de café a todos los destinos, denominadas en millones de bolsas de 60kg, año calendario. Fuentes: UN Comtrade, OIC, LMC Lo que sí es un elemento común en los países productores de café es que la participación del grano y la importancia del producto como generador de divisas perdió importancia notablemente en los últimos 20 años7. En 2012, los países productores dejaron de depender de manera importante del café para la generación de sus divisas, tal como se observa en el Cuadro 3, pasando este producto a representar una porción insignificante en la mayoría de los casos. Tabla 3 Evolución de la participación del café dentro de las exportaciones de productos básicos. (en términos porcentuales) 7 Al revisar las conclusiones del libro sobre el mercado mundial del café de Junguito y Pizano (1993) los autores ya mencionaban que a pesar de existir diferencias sustanciales en la importancia del café para los países productores esta situación había venido cambiando, reduciéndose la importancia de este producto como generador de divisas en los distintos países exportadores. Aunque existían diferencias notorias en la participación del café en los sectores exportadores de los países productores del grano entre los años 70 y la década del 90, no es posible encontrar un patrón en ese cambio. En países como Uganda y Honduras la participación de éste producto en la exportaciones aumentó (en Uganda pasó de ser 52,7% a 92,6% y en Honduras de 15,3% a 19,8%), en otros países como El Salvador se mantuvo relativamente constante (alrededor del 43%) y en el resto disminuyó.

Este fenómeno se explica por varios factores. Lo primero que vale la pena

anotar es que lo ocurrido con el café no es un fenómeno que se pueda

extrapolar a otros productos básicos. Muchos países productores de café que

se encuentran en el Cuadro 3 siguen siendo altamente dependientes de los

productos básicos e incluso han aumentado su participación dentro de las

exportaciones de este tipo de bienes en el mismo período analizado. Es decir,

se han vuelto más dependientes de estos productos pero no del café. Este es

claramente el caso de Colombia que se ha vuelto mucho más dependiente de

las ventas de otros productos básicos como el petróleo o el carbón.

Gráfico 6

Variación de la participación del café en las exportaciones

80%

70%

60%

50%

40%

30%

20%

10%

0%

Burundi Ethiopia Rwanda Nicaragua Honduras Guatemala

1995-2000 2005-10

Fuente LMC

Una parte de la explicación es que el café ha dejado de ser un producto

rentable en países tradicionalmente productores y su producción ha disminuido

en muchos de ellos como consecuencia de la ruptura del Pacto de Cuotas en

1989. Ya sabemos que la producción mundial del café no ha disminuido sino

que ha continuado aumentando como se verá en otra sección de este capítulo.

Sin embargo, teniendo en cuenta que el comportamiento de los precios ha sido

a la baja y mucho más volátil en este período, muchos productores

tradicionales han enfrentado períodos de muy baja rentabilidad.

Otro fenómeno que ha ayudado a que el café sea menos rentable en estos

países tradicionalmente productores es la irrupción de nuevos productores de

muy bajos costos como Vietnam e Indonesia. A pesar del dinamismo que estospaíses han exhibido en el mercado del café, este producto representa una baja proporción de sus ventas externas y también ha caído su participación dentro de las exportaciones totales de estos países. A lo anterior habría que sumarle el hecho de que los costos de producción en algunos países se han incrementado pero como ya sabemos este no es un fenómeno exclusivo del café sino que aplica a otros productos básicos. En todo caso, la tendencia de la pérdida de participación del café dentro de las ventas totales de los países productores nos permite llegar a la conclusión que en este mercado hacia el futuro es muy difícil haya posibilidades de que los países productores se organicen de manera efectiva con el objetivo de que el precio aumente. Este tipo de arreglos -que predominaron en este mercado en el pasado y que fueron muy efectivos- en las circunstancias actuales seguramente ya no constituirán una prioridad para los países productores en la medida que el producto ha perdido tanta importancia dentro de sus exportaciones.

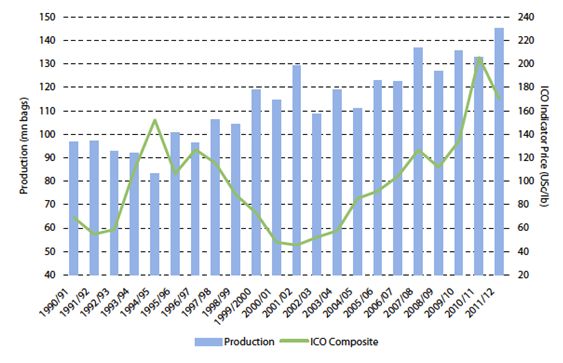

II. EVOLUCIÓN DEL MERCADO INTERNACIONAL DEL CAFÉ VERDE, 2002-2013 El mercado mundial del café ha sido sujeto de cambios en las dos últimas décadas, creando nuevos escenarios a los cuales la caficultura ha tenido que enfrentarse. La ruptura del acuerdo internacional del café en 1989 y algunos cambios en las tendencias mundiales de producción y consumo, reconfiguraron un panorama donde los países participaban de manera ordenada en comercio mundial del café e impusieron nuevas reglas de juego en donde la libre competencia era la condición fundamental - permitiendo a nuevos actores participar en el mercado. Algunas de las consecuencias de tales cambios son, entre otras: la recomposición de la oferta mundial de café donde Colombia ha venido perdiendo terreno y países como Vietnam e Indonesia han pasado a ocupar lugares superiores, el aumento en la elasticidad de sustitución en las mezclas de café cada vez mayor favoreciendo el uso de la variedad robusta y la mayor segmentación y diferenciación del producto en el mercado del café. Esta segmentación se refleja en un crecimiento dispar de las demandas por tipos de café. Por un lado, el mayor dinamismo de los países emergentes en comparación con los desarrollados que ha llevado a un crecimiento mayor de la demanda de cafés de menor calidad. Por otra parte, en los países desarrollados, tradicionalmente los mayores consumidores, se ha observado un estancamiento de la demanda a nivel agregado, pero un crecimiento importante del consumo de algunos cafés diferenciados. Con el ánimo de entender más a fondo las dinámicas subyacentes que propiciaron tales cambios en el mercado internacional del café en los últimos diez años a continuación se presenta un análisis del comportamiento de la producción, el consumo y los precios en este período. Este análisis se llevará a cabo a nivel global sin entrar en el detalle de segmentos específicos de mercado como los cafés especiales, ya que sobre éstos habrá un capítulo aparte en la Misión del Café. Así mismo, se circunscribe a lo ocurrido en los diez últimos años porque lo que sucedió antes está plenamente analizado en trabajos como la Misión del Café de 2002 y anterior a este los libros como los de Junguito y Pizano (1993). A. Producción mundial de café verde Gráfico 7 Producción de café

Fuente: LMC En la última década la producción global de café verde ha mantenido una tendencia ascendente hasta llegar a un máximo histórico de producción de 145 millones de sacos en el año cafetero 2011/12 (Gráfico 7). En el año cafetero 2012/13 se registró un aumento de la producción del 9.8% con respecto al año anterior, y la producción mundial se mantuvo alrededor de los 145.28 millones de sacos. Esto se explica principalmente por aumentos en la productividad debido a que los productores mejoraron las técnicas de cosecha como respuesta a los altos precios en 2011, fenómeno que se presentó en particular en el cultivo de la variedad robusta. El continente americano (América Central y del Sur) continúa siendo el mayor productor de café en el presente siglo con cerca del 60% de la producción total en 2012, seguido por el continente asiático con el 30% y el africano con el 10% restante9. Por países, a nivel mundial, cerca del 60% de la producción está concentrada en los siguientes países con sus respectivos aportes: Brasil, quien aporta el 36%; Vietnam el 19%; Colombia el 5%; e Indonesia el 4%. El comportamiento de la producción de cada uno de estos países ha sido heterogéneo: desde 2005, los países más dinámicos son Brasil y Vietnam quienes han venido incrementando su cuota en el mercado mundial a tasas cercanas al 9% promedio anual; mientras tanto, Indonesia y Colombia en promedio presentaron reducciones de 1% y 3% anuales. 8 Organización Internacional del Café. Informe mensual sobre el mercado del café, Noviembre 2013 9 Aunque el café es originario del Africa y Asia, desde el SXVIII el principal productor es el Continente Americano.

Como se verá más adelante, el crecimiento del consumo ha mantenido una

tendencia similar lo que ha permitido que los inventarios acumulados

permanezcan estables: en promedio en 72 millones de sacos de 60 kg. Sin

embargo, entre el año 2011 y 2012 se ha dado paso a un exceso de oferta de

café lo que ha contribuido a la disminución de los precios.

Gráfico 8

Balance Mundial de Oferta y Demanda de Café Verde

160

140

120

Millones de sacos de 60 Kg.

100

80

60

40

02/03

03/04

04/05

07/08

08/09

09/10

10/11

05/06

06/07

11/12

Producción Mundial Consumo Mundial Total Inventario

Fuente. LMC. Coffee Outlook 2012.

De acuerdo a la variedad (Gráfico 9), la producción de café robusta ha sido la

que exhibe mayor dinamismo durante la década, incrementando su

participación en la producción mundial a cerca del 43% en 2011 (LMC, 2012).

Este hecho fue propiciado por la tendencia creciente en la producción de esta

variedad en Vietnam y Brasil. Por otro lado, la producción de café arábigo ha

tenido un comportamiento menos dinámico en los últimos diez años, dentro de

los cuales el café arábigo lavado, producido generalmente en Colombia, ha

presentado cierto estancamiento.

Gráfico 9

Producción mundial de café por variedad entre 2000 y 2012.160.000

140.000

Miles de sacos de 60 kg.

120.000

100.000

80.000

60.000

40.000

20.000

0

2002/03

2003/04

2006/07

2007/08

2008/09

2009/10

2004/05

2005/06

2010/11

2011/12

Arabigo Robusta Total

Fuente. LMC. Coffee Outlook 2012.

El comportamiento de la producción mundial de café arábigo (Gráfico 10) ha

variado al unísono con la fluctuación de la producción en Brasil, debido a que

este país en promedio contribuyó con el 42% de la producción de esta variedad

para el periodo de tiempo analizado. Por otro lado, Colombia sigue sustentando

el segundo lugar en la producción mundial de esta variedad de café, sin

embargo su participación ha venido disminuyendo desde 2005, año en el cual

alcanzó su punto máximo en la década con 17% de la producción total, hasta

llegar a 13% en 2012.

Gráfico 10

Producción de café arábigo por país entre 2000 y 2012.

100.000

90.000

80.000

Miles de sacos de 60 kg.

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

2005/06

2006/07

2007/08

2008/09

2009/10

2002/03

2003/04

2004/05

2010/11

2011/12

Brasil Colombia Otros países suramericanos

América del Norte y Central Áf rica Asía y Pacíf ico

Total

Fuente. LMC. Coffee Outlook 2012.

Como se mencionó anteriormente, el segmento de mercado al que pertenece

Colombia es el de cafés arábigos lavados. Colombia llegó a contribuir con el

30% de la producción de este tipo de café en 2007, año desde el cual hapresentado una tendencia a la baja hasta alcanzar una participación del 18%

en 2012 (Gráfico 10). Esto ha sido ocasionado, entre otros, por fenómenos

climáticos del Niño y de la Niña acaecidos en territorio colombiano en el

periodo entre 2008 y 2011, los cuales favorecieron la aparición de

enfermedades como la roya y la broca que impactaron negativamente la

producción de café.

La disminución en la participación de Colombia en este mercado ha venido

acompañada del aumento de la producción de este tipo de café de países

como Perú, Honduras y Nicaragua, países que han exhibido comportamientos

favorables de sus cosechas. Es importante resaltar que el crecimiento de la

cosecha en Perú ha venido acompañada de un incremento significativo en el

área de café orgánico registrado, las cuales han pasado de 8.300 hectáreas en

el año 2000 a 85.000 hectáreas en 2011 (LMC, 2012). Entre tanto, Honduras y

Nicaragua, han incrementado su cuota de mercado como respuesta al

incremento en los precios en 2011 - aprovechado también ventajas

competitivas en costos de producción.

Gráfico 11

Producción de café robusta por año cafetero y región productora entre 2001/00

y 2011/12.

45.000

40.000

35.000

miles de sacos de 60 kg.

30.000

25.000

20.000

15.000

10.000

5.000

0

2000/01

2001/02

2002/03

2003/04

2004/05

2005/06

2006/07

2007/08

2008/09

2009/10

2010/11

2011/12

Colombia Otros paises sudamericanos Norte y Centro América Áf rica Asia y Pacíf ico Total

Por su parte, como se muestra en el Gráfico 11, la producción de café robusta

está concentrada en países del sureste asiático, especialmente Vietnam, quien

en los últimos años gracias a mejoras en las técnicas de cultivo, ha

experimentado aumentos significativos de productividad. No obstante Brasil -

quien a principios de la década tan solo contribuía con algo más del 20% de la

producción mundial de robusta - ha venido ganando participación hasta

alcanzar el 27% en 2011, mientras que el continente africano ha pasado de

aportar el 19% en el 2001 a 10% en el 2012, debido principalmente aproblemas institucionales en Costa de Marfil y a enfermedades del cafeto en

Uganda.

Gráfico 12

Producción de café robusta por país entre 2000 y 2012.

70.000

60.000

Miles de sacos de 60 kg.

50.000

40.000

30.000

20.000

10.000

0

2002/03

2003/04

2004/05

2009/10

2010/11

2011/12

2005/06

2006/07

2007/08

2008/09

Brasil Otros países Americanos Áf rica Asia y Pacíf ico Total

Fuente. LMC. Coffee Outlook 2012.

Por último, el rendimiento del cultivo del café ha tenido una tendencia positiva

en Vietnam y Brasil; en la región de Centroamérica ha permanecido estable y

en Colombia desde 2008 con tendencia a la baja. El incremento de la

productividad ha sido particularmente fuerte en Vietnam donde en 2003 se

obtenían cerca de 1.400 kg de café por hectárea mientras que en 2011 este

guarismo fue aproximadamente de 2.200 kg de café por hectárea. En Brasil la

productividad también incremento pero no de tal forma: paso de más o menos

1.400 kg de café por hectárea en 2003 a algo más de 1.600 kg de café por

hectárea. En cuanto a Centroamérica y Colombia, el primero mantuvo

estancada su productividad durante la década en 800 kg de café por hectárea,

mientras que en Colombia cayó de 1.000 kg de café por hectárea en 2003 a

600 kg de café por hectárea en 2011 (LMC, 2012).

B. Consumo mundial del café verde

Las principales regiones consumidoras de café en el mundo para 2011 son, el

Continente Americano y Europa Occidental, con 39% y 27% del consumo total

mundial respectivamente (Gráfico 13). Particularmente, Estados Unidos, con

16% del consumo mundial; y Brasil, con 15%; dominan el consumo de café.

Gráfico 13

Participación en el consumo mundial de café por continente.Áf rica y el Medio

Oriente

8,1%

Asia y Pacíf ico

16,0%

America

39,4%

Europa Central y

Oriental

9,2%

Europa Occidental

27,4%

Fuente. LMC. Coffee Outlook 2012 .

El consumo mundial de café creció en promedio 2% en la década pasada. El

incremento del consumo de café ha sido mucho más dinámico en los países

productores que en los países netamente importadores: los primeros

aumentaron su consumo de café a una tasa de crecimiento promedio de 4%

anual, mientras que los últimos solo lo han hecho al 1,5% promedio anual.

Brasil, Indonesia, Tailandia y Vietnam son los países productores que han

incrementado efectivamente el consumo de café de su población debido al

ascenso de su ingreso per cápita y a programas exitosos de promoción del

café.

Gráfico 14

Consumo de café por países entre 2002 y 2011.

160.000

140.000

Miles de sacos de 60 kg.

120.000

100.000

80.000

60.000

40.000

20.000

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Países importadores de caf é Países productores de caf éFuente. LMC. Coffee Outlook 2012.

En los países importadores, el crecimiento en el consumo de café ha sido

liderado por regiones que no son consumidores tradicionales, como por

ejemplo África, el Medio Oriente, Asia, Europa Central y Oriental. Por su parte,

en las regiones consumidoras tradicionales de café como Estados Unidos y

Europa Occidental, el bajo crecimiento en el consumo ha estado marcado por

la crisis financiera internacional que golpeo el consumo de café fuera de casa.

Sin embargo, el consumo de cafés especiales ha mitigado el impacto negativo,

debido a que es un segmento que ha presentado un crecimiento sostenido.

Sobre este tema se desarrollará un capítulo especial de esta Misión.

De acuerdo a la variedad, el consumo de robustas ha incrementado cerca de

cuatro veces más que el consumo de arábigo: entre los años 2003 y 2011 el

consumo de robustas creció 36% mientras que el de arábigo tan solo

incrementó 8%. Este fenómeno se dio tanto en países importadores como en

países productores, sin embargo, fue particularmente marcado en estos

últimos, donde el consumo de café robusta creció 65%, mientras que el de

arábigo 14%. Algunas de las causas a las que se le atribuyen tales cambios en

el consumo de café son las presiones de precios y mejoras en las tecnologías

de mezclas.

Gráfico 15

Evolución del consumo por variedad en 2003 y 2011.

90.000

80.000

Miles de sacos de 60 kg.

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

2003 2011 2003 2011

Arabiga Robusta

Países importadores de caf é Países productores de caf é

Fuente. LMC. Coffee Outlook 2012 .

Debido a la alta elasticidad de sustitución cruzada entre las distintas calidades

de café, la variedad robusta ha ganado terreno en la composición de las

mezclas en el mercado mundial. Esto se hace evidente en regiones comoAmérica del Norte y Europa Occidental: por ejemplo, en Alemania el uso de robusta en las mezclas creció entre 35% y 40% entre los años 2006 y 2011 (LMC, 2013). Un segmento que ha crecido permanentemente es el consumo de cafés especiales, particularmente en países de occidente importadores netos, impulsado por el consumo de la población joven. Este hecho se refleja en el crecimiento del número de tiendas del principal vendedor minorista de este tipo de café en todo el mundo durante los últimos años: Starbucks. Por ejemplo, en 1990 en Estados Unidos había 100 tiendas mientras que en 2011 existían 12.000; por su parte, en 1995 fuera de Estados Unidos tan solo había una tienda mientras que en el 2011 ya había 5.000 (LMC, 2013). Este aumento considerables de la demanda y el consumo de café, particularmente del grano de baja calidad, se explica por el incremento de la clase media y el ingreso en los países productores, lo que ha llevado a que más personas consuman este producto tanto fuera como dentro de sus hogares. Adicionalmente -como se ha mencionado anteriormente- han surgido nuevos mercados en países emergentes como China e India, en donde se ha comenzado a remplazar la cultura del té por la del café. Al analizar lo que ocurre con el consumo per cápita de café es posible observar este fenómeno. A pesar de que es en los países tradicionalmente importadores de café en donde el consumo de tazas de café diarias per cápita es mayor tal y como se muestra en el Mapa 2, si se analiza cómo ha variando este indicador a lo largo de la década del 2000, es posible observar que en países tradicionalmente importadores como Canadá, Bélgica, Dinamarca, Holanda y Alemania se ha dado una disminución del consumo per cápita en promedio del 4.64%, 0.68%, 1.79%, 0.44% y 0.17%,respectivamente. Mientras que en países productores como Brasil durante este mismo período se dio un crecimiento del consumo per cápita del 4.10%, y en zonas no tradicionales como la región de Asia y el Pacífico se dio un aumento medio del 5.91%, liderado por un crecimientos del 21,43% en China y del 11.13% en Tailandia. Gráfico 16 Consumo tazas de café diarias per cápita

0,00

0,50

1,00

1,50

2,00

2,50

3,00

Estados Unidos 3,50

Canadá

Argentina

Chile

Brasil

Mapa 2.

Colombia

Costa Rica

República Dominicana

El Salvador

Guatemala

México

Ecuador

Venezuela

Austria

1. Hechos estilizados

Belgica/Luxemburgo

Fuente: cálculo de los autores

Dinamarca

Finlandia

Francia

Alemania

Grecia

Irlanda

Italia

Holanda

Noruega

Portugal

España

Suecia

Suiza

Reino Unido

Estados Bálticoa

Bulgaria

República Checa

Croacia

Hungria

Polonia

Rumania

Rusia

Serbia

Eslovaquia

Eslovenia

Ucrania

Australia

Japón

Corea del Sur

Taiwan

Singapur

C. Comportamiento reciente de los precios del café verde

Hong Kong

Malasia

China

Indonesia

Filipinas

Tailandia

India

Sudáfrica

Crecimiento promedio del Consumo Per Cápita durante la década del 2000.

Argelia

Marruecos

Israel

Arabia Saudita

Turquía

EtiopíaLos precios internacionales del café han presentado un comportamiento

heterogéneo en la última década: como se observa en el Gráfico 16, el índice

de precios calculado por la Organización Internacional del Café (OIC) para las

variedades de café suaves colombianos, otros suaves y naturales brasileños

alcanzaron mínimos históricos en los primeros años de la década del 2000,

mientras que en los años siguientes crecieron de forma acelerada hasta

alcanzar máximos en el 2011. A partir de este año, los precios comenzaron a

caer. Este ciclo corresponde al narrado más atrás para el resto de productos

básicos, con aumentos sin precedentes en la segunda parte de la década

pasada.

Por su parte, el índice de precios para el café de variedad robusta mantuvo una

tendencia alcista estable hasta alcanzar un máximo en 2008, año después del

cual cayeron y se estabilizaron por un año mientras comenzaron de nuevo a

subir hasta el 2011. Luego de este año, los precios de esta variedad se han

mantenido relativamente estables.

El comportamiento de los precios del café en este periodo de tiempo estuvo

determinado por varios factores. Por un lado, el crecimiento de los cultivos de

café en países como Brasil y Vietnam ocasionaron una sobreoferta mundial de

café en 2001, lo que aunado a una demanda menos dinámica tuvo un impacto

negativo en el precio. Posteriormente, la recuperación impulsada por un

incremento en el consumo mundial de café acompañada de una producción

que no se ajustó tan rápidamente favoreció el incremento del precio. Además,

otra hecho que coadyuvo al aumento de los precios fueron las condiciones

climáticas desfavorables acaecidas en Colombia durante los años 2008 y 2009,

las cuales afectaron significativamente la producción de café arábigo lavado y

esto tuvo un impacto a nivel mundial sobre los precios.

Grafico 17

Índice de precios anuales promedio ICO 2000 -2013

US ctvs/lb

300

250

200

150

100

50

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Suaves colombianos Otros suaves Naturales brasileños RobustasFuente. Organización Internacional del Café.

Sin embargo, los altos precios de este último período no favorecieron en toda

su magnitud algunos de los países productores ya que vinieron acompañados

de una revaluación de sus monedas frente al dólar. Esta revaluación como el

alza de los precios de los productos básicos se dio como consecuencia de la

propia evolución de la economía mundial. En países como Brasil y Colombia,

por ejemplo, experimentaron alzas en las cotizaciones de sus monedas, lo que

en parte contrarrestó el alza en los precios. Este fenómeno todavía aqueja a

Colombia, representando una pérdida de competitividad para los productores

de café e impactos negativos sobre sus ingresos

Gráfico 18

Principales Tasas de Cambio Vs. Dólar Americano

140

Tasa de cambio USD (Enero 2005 = 100)

130

120

110

100

90

80

70

60

50

200 200 200 200 200 201 201 201

5 6 7 8 9 0 1 2

Brazil Colombia India

Fuente: LMC

2. Tendencia y ciclo de los precios internacionales del grano

Pero, ¿cuáles pueden ser las tendencias del precio del café hacia adelante? Es

una pregunta difícil de resolver pero al menos podríamos analizar las

posibilidades de que estos precios se mantengan en el ciclo alto como se

predice para otros productos básicos.

Una forma de conocer cuáles de las variaciones del precio del café en el largo

plazo se deben a componentes cíclicos y cuáles a la tendencia de los precios

es aplicando un filtro Hodrick-Prescott a una serie de datos que va desde 1964

hasta 2012.

En el Gráfico 19 se observa que desde su tendencia descendente después de

1980 hasta su punto más bajo en 2001, el índice de precios del café calculadopor la OIC ha recobró una tendencia alcista, tal cual ocurrió con otros productos

básicos.

Por otro lado, el componente cíclico de la serie señala que a pesar de

incrementos en los precios hasta niveles máximos en 2011, empieza de nuevo

un ciclo negativo.

El comportamiento del índice de precios de los cafés suaves colombianos

presenta una tendencia similar durante todo el periodo de tiempo analizado,

aunque un poco más pronunciada. Por ejemplo, el componente tendencial de la

serie paso de diferir 5 centavos de dólar por libra con respecto a la serie del

índice compuesto de precios a 56 centavos de dólar por libra en 2012. En los

ciclos las diferencias también son pronunciadas particularmente después de

1980, por lo que en los picos y en los valles los precios de los cafés suaves

colombianos son los más beneficiados o los más afectados.

Gráfico 19

Tendencia y ciclo de los índices de precios compuesto del café de la OIC y de

los suaves colombianos entre 1964 y 2012.

US ctvs/lb

235

205

175

145

115

85

55

25

-5

-35

-65

1964/65

1965/66

1968/69

1971/72

1972/73

1975/76

1976/77

1979/80

1980/81

1983/84

1986/87

1987/88

1990/91

1991/92

1994/95

1995/96

1998/99

2002/03

2005/06

2006/07

2009/10

2010/11

1966/67

1967/68

1969/70

1970/71

1973/74

1974/75

1977/78

1978/79

1981/82

1982/83

1984/85

1985/86

1988/89

1989/90

1992/93

1993/94

1996/97

1997/98

1999/00

2000/01

2001/02

2003/04

2004/05

2007/08

2008/09

2011/12

Tendencia de los caf és suaves colombianos Ciclo índice compuesto

Ciclo caf és suaves colombianos Tendencia del índice compuesto

.

Fuente. OIC, 2013

3. Evolución de las primas del café verde

Debido a su especial sabor, aroma, y acidez, los cafés arábigos lavados, entre

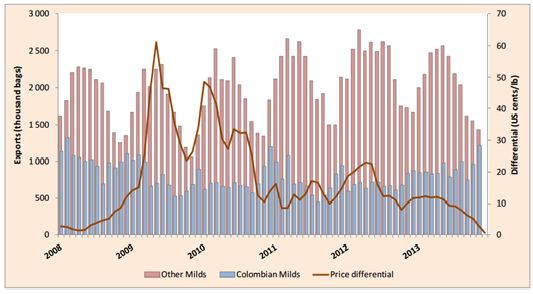

ellos el colombiano, gozan de una prima especial que busca recompensar tales

características. El café colombiano ha gozado de una prima históricamente alta

que en el segundo semestre de 2009 alcanzo un máximo de U$ 100 centavosde dólar, como consecuencia de la escasez de esta variedad por fenómenos

climáticos que afectaron la producción en Colombia. No obstante, en los

últimos años ha presentado un patrón de convergencia: al respecto, en el

Gráfico 19 se muestra que el sobreprecio pagado por el café colombiano UGQ

ha tenido una tendencia a la baja desde 2010, llegando a niveles similares de

la prima pagada a cafés suaves costarricenses en 2012.

Gráfico 20

Diferenciales (primas) de café entre 2004 y 2012.

120

100

80

US $ ctvs/lb FOB

60

40

20

0

-20

22-f eb-08

23-dic-11

14-dic-05

09-nov-04

09-sep-08

18-nov-10

14-oct-09

06-ago-07

28-mar-09

02-may-10

28-may-05

02-jul-06

10-jul-12

06-jun-11

18-ene-07

26-ene-13

Honduras Mexico Guatemala Colombia Costa Rica Salvador

Fuente. FNC, 2012.

La volatilidad del precio del café de mediano plazo se ha visto disminuida

(Gráfico 21). Esto se debe a que en el pasado, fenómenos naturales como

heladas en Brasil se traducían en incrementos considerables del precio de

larga duración. Esta volatilidad de mediano plazo después de la década de los

90 se ha venido disminuyendo debido al traslado de la caficultura brasileña a

zonas climáticas más estables.

Sin embargo entre los años 2002 y 2012, se ha incrementado la volatilidad del

precio del café en el corto plazo. Esto debe atribuirse a varios factores y uno de

ellos ha sido la intensificación de la participación de fondos de inversión en el

mercado. Pero hay otros: también en el caso del café, hay factores de oferta

como el incremento de los precios de la tierra, la mano de obra y el clima que

hacen difícil responder con mayor producción a incrementos rápidos del

consumo mundial. Así, estos aumentos de demanda suelen causar fuertes

fluctuaciones de los precios en el corto plazo.Tales incrementos de la volatilidad en el precio del café se reflejan en los

movimientos de los precios del contrato C en la bolsa de Nueva York. Por

ejemplo, mientras que en la década de los 90 la desviación estándar del precio

del contrato C fue de U$30 ctvs, entre los años 2002 y 2012 esta fue de U$58

ctvs. Vale la pena resaltar que este fenómeno no fue exclusivo en el mercado

del café sino también para otros commodities, debido a que se han convertido

en instrumentos efectivos para diversificar el riesgo en el portafolio de

inversión. También se ha incrementado la volatilidad por una menor capacidad

de respuesta de la oferta a incrementos en la demanda mundial tanto por

factores de producción como del clima.

Gráfico 21

Precios de Futuros del Café - Precio de cierre de la primera posición del

contrato C en la bolsa de valores de Nueva York

300

Promedio: US ₵ 126

Promedio: US ₵ 132 Desv. est.: US ₵ 58

Desv. est.: US ₵ 54

250

Promedio: US ₵ 108

Desv. est.: US ₵ 42

Promedio: US ₵ 122

200 Desv. est.: US ₵ 38

U$ Ctvs/lb

150

100

50

0

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Precios del contrato C

Fuente. Fedecafé .

En la década pasada el país que logro trasladar la mayor parte del precio

internacional al productor fue Vietnam con cerca del 93% (Gráfico 22). En

séptimo lugar se ubico Colombia quien logro trasladar en promedio el 76% del

precio final al caficultor. En comparación con décadas anteriores, este

porcentaje se ha incrementado: por ejemplo, entre el 1989 y el 2000 se

trasladaba al caficultor el 67%. Este es el resultado de aspectos institucionales

particulares del mercado del café colombiano.

Gráfico 22

Proporción promedio del precio de exportación recibido por el caficultor entre

2001 y 2011Porcentaje

0

10

20

30

40

50

60

70

80

90

100

Colombia

Fuente. LMC, 2013

Kenya

.

Suaves

colombianos

Tanzania

Burundi

Costa Rica

República Dominicana

Ecuador

El Salvador

Guatemala

Honduras

Otros suaves

India

Jamaica

México

PNG

Perú

Ruanda

Brasil

Natural

Arabiga

Etiopia

Costa de Marfil

Indonesia

Madagascar

Filipinas

Robusta

Tailandia

Uganda

VietnamIII. PERSPECTIVAS DEL MERCADO MUNDIAL DEL CAFÉ VERDE, 2013-

2020

Si bien es difícil saber que sucederá con los precios, la producción y la

demanda de café en el corto plazo, lo es más hablar de lo que ocurrirá con

éstos en los próximos diez años, dadas las incertidumbres que afectan la

producción y comercialización del producto así cómo el entorno político y

económico de los países exportadores e importadores.

No obstante, es posible identificar ciertas tendencias en mercado mundial del

café como lo son: i)el aumento de la variabilidad climática -lo que afecta

directamente producción y precios-, ii)el aumento del costo los factores de

producción en algunos de los países productores tradicionales -particularmente

el costo de la mano de obra- en contraposición con iii) el ingreso al mercado de

nuevos países productores con mano de obra barata como Vietnam; iv) el

incremento del consumo mundial de café acompañado de v) una mayor

segmentación en los mercados y la aparición de nuevos productos, vi)el

aumento en la demanda por cafés especiales en países industrializados y vii) el

aumento en la demanda por robusta y cafés de baja calidad en los países

emergentes, viii) una mayor concentración de la compra y comercialización del

producto a nivel mundial y, finalmente, ix) la creciente participación de actores

ajenos a la industria en el mercado como los inversionistas de bolsa y

especuladores financieros.

De acuerdo con esto y con lo que se ha venido mencionando a lo largo de

trabajo sobre los commodities en general, se puede plantear a grandes rasgos

cuáles serán las posibles dinámicas en el mercado internacional del café dadas

las condiciones actuales. Esto sin dejar a un lado el hecho de que pueden

darse fuertes cambios en las tendencias del mercado, como sucedió al

finalizarse el Pacto de Cuotas.

Para ello se partirá de los estudios realizados por diferentes organizaciones

como la Organización Internacional del Café y el Banco Mundial, algunas

consultoras privadas como LMC y F.O Lichts, y del Departamento de

Agricultura de los Estados Unidos.

1. Producción

La producción de café está determinada por variables que cambian tanto en el

corto como en el largo plazo. Dentro de los determinantes de largo plazo de la

oferta se encuentran las decisiones de inversión en el cultivo que toman los

caficultores y la edad de los cafetales (dado que los rendimientos del cultivo

dependen en gran medida de la edad de las plantas). Y dentro de los

determinantes de corto plazo se encuentran el clima, si se fertiliza o no, y otros

insumos (LMC 2012). Los precios y las expectativas sobre estos por su parte

afectan los determinantes tanto de corto como de largo plazo.También puede leer