"Escenario 2020 - El Futuro de Los Diarios" - Luis García, Gerente General Mail: INMA

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

“Escenario 2020 - El Futuro

de Los Diarios”

Luis García, Gerente General

Mail: lgarcia@losandes.com.ar

Jueves 21 de septiembre

?

Aspectos a analizar:

1. Caída de circulación

2. Migración de publicidad a

internet y mobile

¿

3. Cambios en el consumidor

4. Influencia de las redes sociales

5. Tecnología y Big Data

España: el consumo de prensa escrita cae desde la

crisis 2008

• Mientras que en 2008 el 42,1% de

los ciudadanos españoles reconocía

informarse a través de los

periódicos, en mayo de este año el

porcentaje había bajado ya al

27,4%.

• En la actualidad cada español

lee prensa escrita poco más de

10 minutos al día de media

Asociación Investigación de Medios de Comunicación, 2016

3

En USA los cambios de la industria: “veloz y feroz”

Ingresos

Periódicos Papel y

Digital

(en miles de millones de U 17%

$S) Digital

Papel

USA: cierre de 118

56.000 periódicos entre 2004 y

2014

32.900

La fuerza laboral en

las redacciones

sigue cayendo

Fuente: Pew Research Center, Reuter, 2015

4

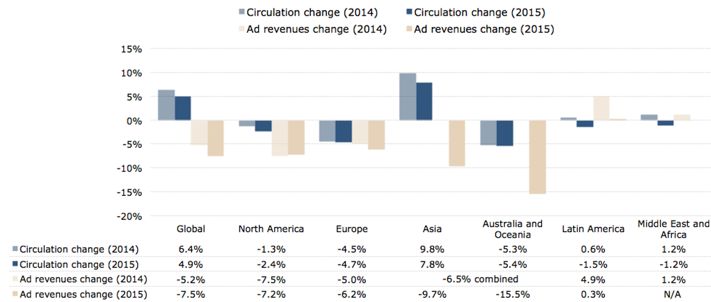

Situación específica de cada región

Tendencias de Circulación y Publicidad de periódicos impresos (por región, % de cambio anual

2014-2015

% Circulación 2014 % Circulación 2015

% Publicidad 2014 % Publicidad 2015

Fuente : PwC Global

Entertainment & Media

% Circulación 2014

% Circulación 2015

% Publicidad 2014

% Publicidad 2015

5

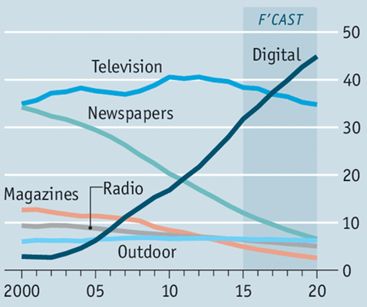

Publicidad: migra a Internet, otros segmentos pierden

share de mercado

Torta Publicitaria MUNDIAL - share de inversión (%) sobre total (Magna

Global)

Fuerte Caída de

caída de Revistas

Periódicos

Vía

Televisión

Pública se

se

mantiene

mantiene

En 2018

Digital

Caída de superaría a

Televisión

Radio (Abierta +

Paga)

Fuente: Magna Global, IPG Mediabrands, 2016

6

Publicidad: migra a Internet, otros segmentos pierden

share de mercado

Torta Publicitaria MUNDIAL en miles de millones de U$S y Share %(PWC)

Fuente: PricewaterhouseCoopers, KPCB, ZenithOptimedia, Información interna UDNs,

2016

2003 2008 2013 2015 2019E

$ 373 $ 461 $ 459 $ 503 $ 602

Diarios 31% TV Abierta 26% TV Abierta 23% Internet 23% Internet 26%

TV Abierta 30% Diarios 22% Internet 20% TV Abierta 22% TV Abierta 20%

Radio 8% Internet 12% Diarios 16% Diarios 14% Diarios 11% • 32 pp

Participación

Revistas 8% Revistas 10% TV Paga 8% TV Paga 8% Móviles 10%

(Internet+móviles)

TV Paga 7% Radio 8% Radio 7% Radio 7% TV Paga 8%

Internet 3% TV Paga 8% Revistas 7% Revistas 7% Radio 6%

Móviles 0% Móviles 0% Móviles 3% Móviles 6% Revistas 5% • 23 pp

Participación

Otros 13% Otros 14% Otros 16% Otros 14% Otros 14% (Diarios+Revistas

7

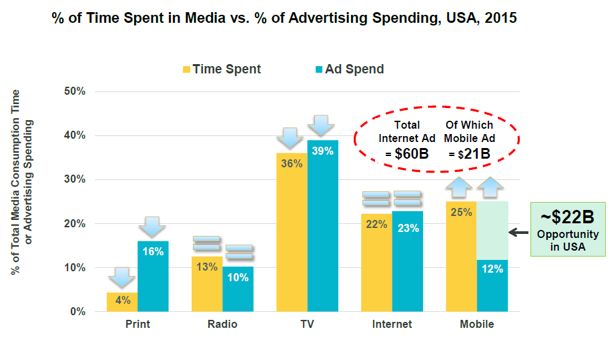

Inversión en Internet “ya” iguala al consumo, la móvil aún por

debajo

% Exposición a los medios vs % Inversión Publicitaria (USA, 2015)

Tiempo de Consumo Inversión Publicidad

De Inversión Publicitaria

Consumo de Medios / %

% Total de Tiempo de

Publicidad Online: U$

60.000 millones

Publicidad Móvil: U$

21.000 millones

BRECHA

+U$

22.000

Millones

Fuente: PricewaterhouseCoopers, KPCB, ZenithOptimedia, Información interna UDNs,

2016

8

Expectativas del futuro de las ganancias por publicidad

Ingresos por

publicidad

tradicional (papel)

• Ingresos por publicidad

tradicional cayeron 18% en

2016

• ingresos por publicidad

tradicional cayeron 21% en

2016

Es incierto si para el 2025

habrán ingresos por

publicidad papel

Fuente: JOURNALISM, MEDIA, AND TECHNOLOGY TRENDS AND PREDICTIONS 2017 NIC NEWMAN

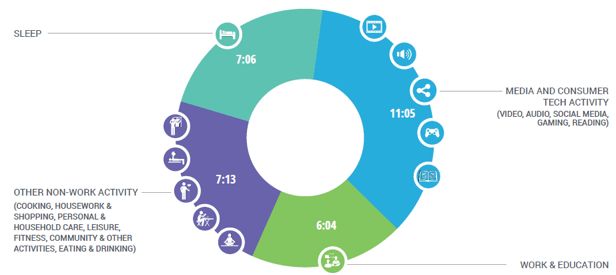

Medios y Tecnología: predominan con casi medio día de atención

Comportamiento empleado promedio (USA, 2015E)

DORMIR

MEDIOS y

TECNOLOGIA

(video, audio,

medios sociales,

video juegos,

lectura)

OTRAS ACTIVIDADES

(cocinar, tareas del

hogar, shopping, ocio,

gym, cena, salidas, TRABAJO y

etc)

EDUCACION

TIEMPO TOTAL: 31 horas, 28 minutos

Fuente: Bureau of Labor Statistics, The Telegraph, We Are Social, eMarketer, Nielsen, SNL Kagan, Sandive, Ipsos, GWI, otros, 2015

10Consumo de noticias: disminuye la confianza en las marcas.

(otros desafío)

Fuente: Reuters Institute, 2017

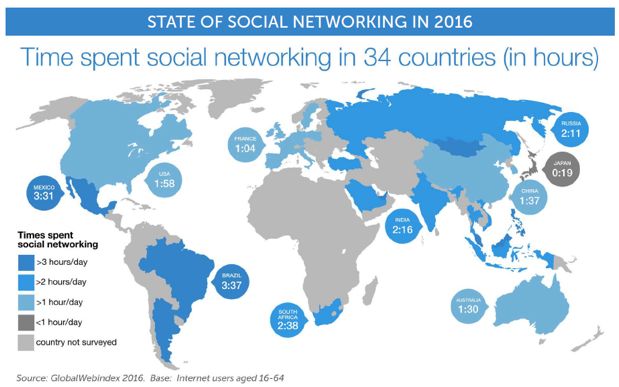

11Redes Sociales: Mayor consumo con Facebook a la cabeza

REDES SOCIALES (2016)

Tiempo dedicado a redes sociales (en horas)

+ 3 Horas

+ 2 Horas

+ 1 Hora

- 1 Hora

- S/D

Fuente: Global Web Index, 2016

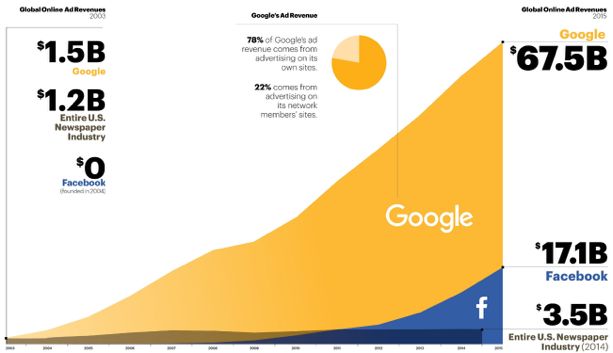

12Publicidad Digital USA: Google y Facebook vs Diarios

Fuente: http://trafficmagazine.com/

13Venta Programática: crecimiento mundial

Inversión en Programática por método

Inversión Global (en Penetración Global (%) (%)

miles de millones de U

$S)

Inversión en Inversión en Programática por

Programática por país (millones de U$S)

formato (%)

• Para 2019 se espera que el 50% de

la publicidad se venda de forma

programática

• Video va a ser el formato de mayor

protagonismo

• Plataforma Mobile también va a

registrar crecimiento en banners.

Fuente: Magna Global 2015

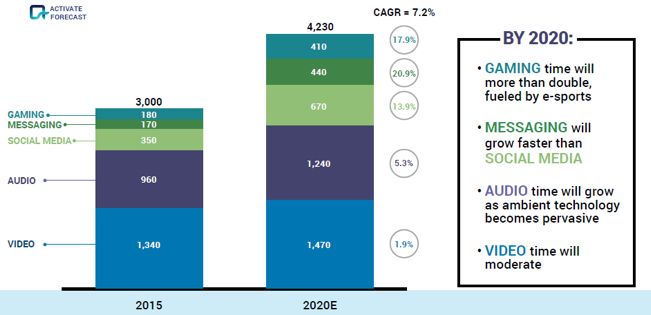

14Tiempo/Atención: Se espera crecimiento en Mensajería y Videojuegos

Total de horas diarias usuarios en USA (2015 - 2020E, millones)

Para 2020:

• VIDEOJUEGOS: va a

crecer de la mano de

e-deportes

• MENSAJERIA: va a

crecer más rápido que

MEDIOS SOCIALES

• AUDIO: va a crecer a

medida que la

tecnología invade su

cadena de valor.

• VIDEO: va a moderar

su crecimiento.

Fuente: Bureau of Labor Statistics, The Telegraph, We Are Social, eMarketer, Nielsen, SNL Kagan, Sandive, Ipsos, GWI,

otros, 2016

15New York Times: datos

16Washington Post: La era de Jeff Bezos

Fuerte Transformación sin revelar Crecimiento de Audiencias.

números $… Cultura de Innovación / Experimentación:

percepción de empresa atractiva, moderna y

“El cambio y la innovación tecnológica

se produce a través del

trabajo en equipo...

Redes Sociales: 25 personas

…no existe un genio con una

fórmula mágica Publicación rápida de Breaking News

…Uno estudia, debate,

comparte ideas y las

Branded Content: 18 personas (15% de

respuestas comienza a surgir.

Requiere tiempo.” Jeff su torta digital)

Bezos

ARC PUBLISHING: CMS de publicación propia

Constante mejora sistema de recomendación de

notas. Performance / Velocidad de plataformas

ASOCIACIONES: Amazon, Blendle,

INSTANT ARTICLES y GOOGLE AMP a nivel

contenido y venta publicitaria

Suscripciones digitales: sin datos.

APPs Móviles: resultados insatisfactorios

Fuente: Washington Post 2016Los Nuevos Socios en la Distribución Digital

Estrategia de Plataformas Digitales para atraer a los medios y marcas

1. Abril 2015: Google lanza Iniciativa de Noticias Digitales.

2. Mayo 2015: Facebook lanza Instant Articles

Facebook Instant Snapchat Discover Google Accelerated Mobile

3. Julio 2015: Facebook comienza a negociar con editores para que publiquen

Articles Pages

más videos.

4. Septiembre 2015: Apple APP News pre-instalada en iPhone, +100 editores.

5. Octubre 2015: Twitter Moments.

6. Febrero 2016: Google lanza AMP.

7. Febrero 2016: Snapchat Discover.

8. Febrero 2016: Axel Springer lanza su propia APP de noticias Upday,

agregador de noticias pre instalado en Android S7.

9. Abril 2016: Facebook libera Facebook Instant Articles para cualquier editor.

10.Abril 2016 Facebook revisa su política de contenido de marca (branded

content)

11. Junio 2017 lanzamiento de Facebook Journalism Project en Argentina

Fuente: INMA, 2016

18Los Nuevos Socios en la Distribución Digital

• 1.200 artículos por día en Facebook Instant

Articles.

• Google AMP: 88% de mejora de velocidad y

+23% aumento de tráfico orgánico mobile.

•Apple News y Twitter Moments.

• 150 artículos diarios en Facebook

• MIC: Comparte todo en FBK Instant Articles y

IA. No comparte resultados • Aumentó tiempo dedicado a Facebook un

aún. 33% a 4:40 min y 10% crecimiento de

• LITTLE THINGS: +15% Fans.

shares

Fuente: INMA, NewsWhip, 2016

¿$$? • Google AMP y espera autorización de

Apple News.

19Facebook y su relación con los medios

FACEBOOK está inundado de contenido ¿Qué recompensa? (hoy…)

• Historias personales > posts de medios y

1.500 historias esperan cada día en los

marcas

NewsFeed

300 historias se filtran y se visualizan • Mayor tiempo de lectura.

> 10 historias la tasa de clic es menor a • Menor frecuencia de actualizaciones.

10%

• Contenido en formato largo.

¿Cómo decide el

algoritmo? • Multimedia e interactivo

Contenido 1 • Diversidad de contenidos de la misma fuente.

Contenido 2

CAJA Facebook Instant Articles.

Contenido 2 •

Contenido 3

NEGRA • Facebook Live Video.

• Facebook Journalism Project

INMA, 2016

20Facebook y el impacto de las noticias “falsas”

Fuente: BuzzFeed Analysis 2016

21Hegemonía de los “transportistas y los distribuidores”

Determinadas plataformas comienzan a transformarse en PEAJES OBLIGATORIOS:

Creación

y adquisición Edición Diseño Impresión Distribución

Distribución Venta

Venta CONSUMIDOR

CONSUMIDOR

de derechos

44 • Globales con pisada local.

MIN / • Competidores a bajo costo.

DIA • Tecnológicos (Soft > Hard)

• Móviles

50%

• Mensajería

pub

• Compraventa y pagos.

digital

• Big Data más inteligente y eficiente

40 M. • Innovadores en Experiencia de Usuario

• Creadores de Ecosistemas 1. Cada vez más

Susc.

• Disruptores y Destructores de modelos de negocios poder

tradicionales (publicidad y suscripción) 2. Más opciones

90 M.

• Juez y Parte 3. Acceso más barato

Susc.

• “Parásitos”: 4. Más emocional

300 M.

• Redes de terceros. 5. Más infiel

• Contenidos y servicios de 3eros. 6. Más nómade

pagosHerramientas de BIG DATA

REDACCIÓN COMERCIAL & MKT # RECURSOS RESULTADOS

• Clavis: personalización y

recomendación de contenido. • Segmentación de • CTR: +300%

• Análisis de viralidad.

• 95 ingenieros.

audiencia y publicidad

• Bandito: Testin A/B dirigida.

• Headliner: diferentes títulos

• Lexodo: métricas p/periodistas

• Recomendación y

• 20 ingenieros.

personalización de contenido. N/A • CTR: +62%

• Testing A/B y mejora UX. • 23 analistas.

• 3 científicos de datos.

• DataOcean: personalización y

recomendación de contenido; • 6 ingenieros.

N/A • 2 analistas. N/A

Algoritmo en la Home.

• 2 científicos de datos.

• Ophan: métricas p/

periodistas. N/A N/A N/A

• Abacus: A/B Testing • Optimización de artículos

• Eirene: Moderación pagos en la Home.

• CTR: +45%

• Engage: métricas p/periodistas. • 35 científicos de datos.

aprendiente. • Publicidad enfocada. • +34% Subs AaA.

Fuente: INMA, 2017 • Testing A/B y mejora UX. • 35 ingenieros.

23• Concursos mensuales: • Recomendación y

BIG DATA

mejorar la UX e interacción

con lectores •

personalización de contenido.

Periodismo de datos.

• Descentralizó el acceso para • Widgets de recomendación

que todos los periodistas de contenidos, +44% tráfico

tengan acceso.

• Recolección de • Publicidad enfocada

datos. generando 30% de los

• Procesamiento. ingresos a audiencia

• Analíticas segmentada

Editoriales

• Segmentación de

• REDACCION / PRODUCTO

Departamento de ciencia COMERCIAL / MKT

de OTROS audiencia. TECNO

datos a cargo de análisis y • Armado de campañas

experimentación. dirigidas

Clavis: segmentar / personalizadas.

audiencia, adaptando

• Publicidad dirigida. contenido y publicidad.

• Venden pronósticos a • +108% de reproducciones de video

compañías de seguro • Venta de Datos • +78% VU en USA

• +126% VU móviles

y supermercados.

Fuente: INMA, 2016 específicos • +12% VU desktop (2015 vs 2014)Conclusiones 2020 Caída de publicidad papel, migra hacia internet y mobile Aumento de venta programática, video y gamming Caída sostenida de circulación. Aumento de importancia de uso de Big Data y tecnología. Comunidades target como fuente de ingreso, el contenido es rey Aumenta el numero de herramientas y productos en las plataformas de distribución de noticias (Facebook, Google): nuevas oportunidades y amenazas.

Recapitulación

Cambio en la Caída de fuentes

Cambio en la tradicionales de Circulación

forma de

tecnología ingresos Publicidad

consumo

Evolución

fuentes Nuevas vías

tradicionales de ingreso

Nuevos

Nuevas plataformas importancia de Nuevos productos y

de distribución contenido mercados servicios

Uso de la marca,

Factores contactos, y

correcto uso del Big monetización de estratégicos capacidad de

Data y tecnología audiencias individuales difusión¿Podemos evolucionar? Adoptar el

cambio

constante

como

filosofía

Invertir +

Agregar valor

Prueba y

real

error

«NO sobrevive la especie más FUERTE y NI la más

INTELIGENTE.

Sobrevive aquella que más se ADAPTA al cambio». Fuente: FUTURE REPORT SCHIBSTED 2017

Charles Darwin1. Cambio necesario que se produce, como consecuencia de variación en

las condiciones y circunstancias del entorno.

2. La evolución tiene como fin la supervivencia

3. La evolución es un proceso constante

1950 2000 2015

La función sigue siendo la misma, la comunicación, pero ha evolución NO

SOLO en tamaño y formato, sino también en funciones, posibilidades y

contenido, según las necesidades y experiencia del usuario.

Las necesidades y la forma de consumo del usuario cambian todo el tiempo,

y los productos deben estar a la altura de estos cambiosSOLUCIONES

Crear nuevas fuentes de

Mejorar los procesos

ingreso basándose en las

existentes de producción

capacidades existentes y

para agregar más valor y

ventajas estratégicas.

disminuir costos.

3-ECONOMÍA DE

2-NUEVAS VÍAS DE 1-EVOLUCIÓN DE LAS

ESCALA PARA 4- NUEVOS MERCADOS

INGRESO FUENTES ACTUALES

DISMINUIR COSTOS Expandir el abanico de mercado,

para llegar a públicos donde antes

Redefinir los productos y no se creía o no se pensaba. Salir

servicios existentes para a buscar nuevos clientes a donde

hacerlo más personalizados ellos están con nuevos servicios.

para el cliente.¿Cómo ser una organización

orientada al cliente?

Ganarse la confianza

Wow factor! del cliente con

Ser familiar para el Que el cliente se contentenido

cliente, significativo sienta orgulloso y honesto. Que el

en la vida cotidiana. asombrado del cliente no se

producto. cuestione y crea a

ciegas.

Anticiparse a la

Entender porque el necesidades del

cliente nos prefiere cliente, para

y potenciar eso. satisfacerlas apenas

aparezcan.

Fuente: FUTURE REPORT SCHIBSTED 2017Fuentes de

ingreso

Nuevas posibilidades:

Actuales:

1. Co producción de eventos

2. Ofrecer servicios de Marketing

1. Circulación 3. Videos

2. Publicidad Crecer en los 4. E-commerce y chat bots

Crear

3. Suscripciones productos y productos y 5. Venta programática

servicios

4. Otros.. existente

servicios 6. Gamming

nuevos

7. Podcasting

Análisis y reestructura

Análisis y planificación

lograr economía de escala Nuevos mercados,

para disminuir costos y plataformas, productos

agregar valor

y tendenciasEVOLUCIONAR FUENTES TRADICIONALES DE INGRESO

1. Circulación Objetivo: Evitar la caída de circulación para mantener la

publicidad

Suplemento más enfocados a clientes particulares : hospitales, terminales, micros, banco

bodegas, aviones, hoteles, universidades, municipalidades, arte/cultura

Diferenciarse del resto: tener una razón en particular por la cual nos buscarían.

Uso de opcionales: juegos de ingenio, coleccionables, figuritas, productos, etc..

más del 40% de los suscriptores de Newsday, son propenso s a renovar la suscripción

gracias al opcional Brain Benders Monthly

Interacción con los clientes: el lector quiere verse en el diario, sentirse parte de el.

Interaccionar con los clientes como hacen las radios o la televisión a través de las redes

sociales.

Contar historias: Lograr expectativa y engagement con el clientes, como hacen las

series. 2017 el año de las historias (instagram, facebook)EVOLUCIONAR LAS FUENTES TRADICIONELS DE INGRESO

2. PUBLICIDAD: Mejorar la producción y oferta publicitaria , para poder competir con

agencias de publicidad. Tomar la creación y distribución de publicidad como parte del producto,

y no solo un agregado. Si un sector de publicidad se enfría, otro se calienta…

Ofrecer distintos tipos de planes, y en forma multiplataforma. como hace LinkedIn o

los bancos con sus distintos tipos de tarjetas

Ofrecer distintos tipos de servicios de publicidad para darle mas opciones al

anunciantes de anunciar, sumar valor a la propuesta existente.

Generar productos específicos para sectores que no estén en el abanico común de

anunciantes. Contenido especifico para anunciantes específicos

1. Sectores económicos: turismo, construcción, agro, emprendedores

2. Sectores sociales: escolar, religioso, universitario, gobiernos, colegio, familia,

sectores territoriales: municipalidades, otras provincias, otro país

3. sectores demográficos: chicos, joven, adolecentes, adultos, mayores

4. sector tendencias: mascotas, tecnología, sexualidad, onda Green, series, juegosEVOLUCIONAR LAS FUENTES ACTUALES DE INGRESO

3. SUSCRIPCIONES: lograr fidelización de los clientes a largo plazo, entregando

contenido y benéficos de manera mas multicanal posible

1. Nadie está pagando por una "suscripción" a nuestro contenido. Están pagando por la

entrega de nuestro contenido de la manera que mejor les convenga.

2. Hay que entregar el contenido lo mas adaptado y conveniente a lo que el cliente

quiere. Y los beneficios asociados a este.

Subscripciones tipo combo mas allá de sólo papel:

Tarjeta Cupones Suscripción a

producto acumula Video personalizados contenido on Catalogo Diario

puntos tutorial de Por app line especifico

uso personalizadoNUEVAS VÍAS DE INGRESO

Crear NUEVOS

PRODUCTOS O

SERVICIOS, basados

en la capacidades

existentes y por

medio de estudios

de mercado,

contactos y

tendencias.

Henry

FordNUEVAS VÍAS DE INGRESO

1. Coproducción de eventos

Participar con socios estratégicos realizando la cobertura, promoción, hacer

backstage, interacción con las redes sociales, productos específicos para cada

evento, fotografías, anuario, opcionales, beneficios para suscriptores, etc…

Gannett plans to throw more than 500 events this year with first-time

advertisers ranging from Nike to the National Taco Association.

Sector Educativo: Charlas Ted, economistas, emprendedores, políticos, profesores

Sector Jóvenes: recitales, fiestas, Halloween, teatro, ferias, Tornes deportivos.

Sector Comidas: cerveza, chocolate, food trucks, comidas típicas, etc..

Tendencias: onda fit, onda Green, comics, de zombis, tecnología, superhéroes, magia.NUEVAS VÍAS DE INGRESO 2. Ofrecer servicios de creación de contenido digital Área de innovación y contenido: (content lab). Armar un laboratorio de contenido, que potenciado con la tecnología permite crear noticias y contenido de alta calidad, y eso no solo usarlo para agregar valor a la producción, sino también vender el servicio de alta calidad de producción de contenido (redacción, mas marketing, mas producción video/infografia, mas distribución) Apple said to be spending $1 billion on original content in 2018 Llevar la capacidad del storytelling a las marcas, desarrollando contenido con equipos editoriales/creativos. transformar el contenido cualquiera personas, en contenido atractivo y dirigido de la mejor forma publicitariamente posible.

NUEVAS VÍAS DE INGRESO

3. Videos (uso de branded content)

Arrancar con videos 360 y dron, aumentar calidad de noticias por medio de imagines

y videos únicos y de gran valor

Videos Tutoriales: asociados a situaciones cotidianas de las personas, gran espacio

para contenido esponsoreado en temas como: comida, maquillaje, auto, ahorros, etc…

Video isFormato

projected to claim more

storytelling: than

es mas 80%

fácil deof all web

seguir traffic by

en formato 2019.

video, en Forbes

vez de reducir las

notas tratarlas como capítulos de una serie

Uso de realidad aumentada como pokemon go, flitros de Instagram o snapchat, abren

un nuevo mundo de publicidad, y bandend content o native advertising

Analysts expect Apple to get a revenue boost from the iPhone X's augmented reality appsNUEVAS VÍAS DE INGRESO 4. E-commerce Chat bots: Número de contacto directo (WhatsApp, Facebook, Instagram, etc…) donde ofrecer información de lo que el cliente quiera saber de forma personalizada, top ten de noticias, resumen del día, pronostico del clima, eventos, resultados deportivos, consejos de salud, descuentos, recetas de comida, moda, y con estos temas ofrecer también beneficios y productos relacionados a estas noticias. Vincular los puntos conseguidos con los beneficios con descuentos por compra por internet con las principales plataformas de la región. Otorgar beneficios, audiencias y contenido a todo aquel que quiera vender un producto o servicio , ya sea a una plataforma (B2B) o directamente (B2C)

NUEVAS VÍAS DE INGRESO 6. Venta programática Implementación de softwares de seguimiento y predictivos para establecer precios, promociones y beneficios correctos al cliente correcto. 7. Gamming 8. Podcasting La venta de audio libros ha incrementado mucho mas que la venta de libros. El podcasting tiene un gran nicho en las personas que viajan mucho o tienen mucho tiempo de espera. Pueden venir de la mano con wifi en los aeropuertos https://digiday.com/media/state-podcasting-five-charts/ Es barato, liviano (mp3) y fácil de descargar. Hay que conseguir el contenido y ver que quiere la gente

CONCLUSIONES ? 1. El foco puesto en la audiencias: contenido personalizado y de calidad, con valor agregado, multiplataforma, y con beneficios acordes a los gustos del cliente. se acabo el one size fits all 2. Mayor interacción del cliente con la empresa. El valor de lo local. Conocer nuestro cliente. 3. La innovación es el único camino hacia adelante, no tener miedo a experimentar. 4. Constante mejora de los productos: aumentar constantemente el valor de cada producto y servicio. 5. El futuro de los ingresos son: los lectores y la nuevas fuentes de ingreso.

CONCLUSIONES ? 1. El foco puesto en la audiencias: contenido personalizado y de calidad, con valor agregado, multiplataforma, y con beneficios acordes a los gustos del cliente. se acabo el one size fits all 2. Mayor interacción del cliente con la empresa. El valor de lo local. Conocer nuestro cliente. 3. La innovación es el único camino hacia adelante, no tener miedo a experimentar. 4. Constante mejora de los productos: aumentar constantemente el valor de cada producto y servicio. 5. El futuro de los ingresos son: los lectores y la nuevas fuentes de ingreso.

CONCLUSIONES ? Mesa Trabajo INMA 1. Eficiencia: reshaping de perfiles (atracción de talentos) + back to basic en ventas. 2. Aprender a competir por el tiempo y los ingresos de nuestros clientes. No estamos acostumbrados a competir los medios gràficos. (ej: empresas de consumo masivo). Aprender a enamorar. 3. La innovación es el único camino hacia adelante, no tener miedo a experimentar. Modelos de paywall, nuevos modelos de publicidad 4. Abrirnos a los negocios no tradicionales en los medios gràficos. Ej:Branded content màs ecommerce. Media for equity. 5. Foco en conocimiento de la audiencia. Big data, retroalimentación constante y aprendizaje permanente.

¡MUCHAS

GRACIAS!

Luis García, Gerente General

Mail: lgarcia@losandes.com.arTambién puede leer