Estado de la producción mundial del tomate para industria - Centro de Convenciones

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Estado de la producción mundial

del tomate para industria

Ing. Agr., M.Sc. Cosme A. Argerich

INTA EEA La Consulta, Asociación Tomate 2000

Centro de Convenciones

San Juan, Argentina 5, 6, y 7 de junio 2018

Población Mundial 2015-2100

Proyecciones de las Naciones Unidas

2018 = 7.6 Billones

2050 = 9,8 Billones

Población Mundial 2015-2100

Proyecciones de las Naciones Unidas

Millones

Evolución de la población mundial y la disponibilidad de tierra cultivable

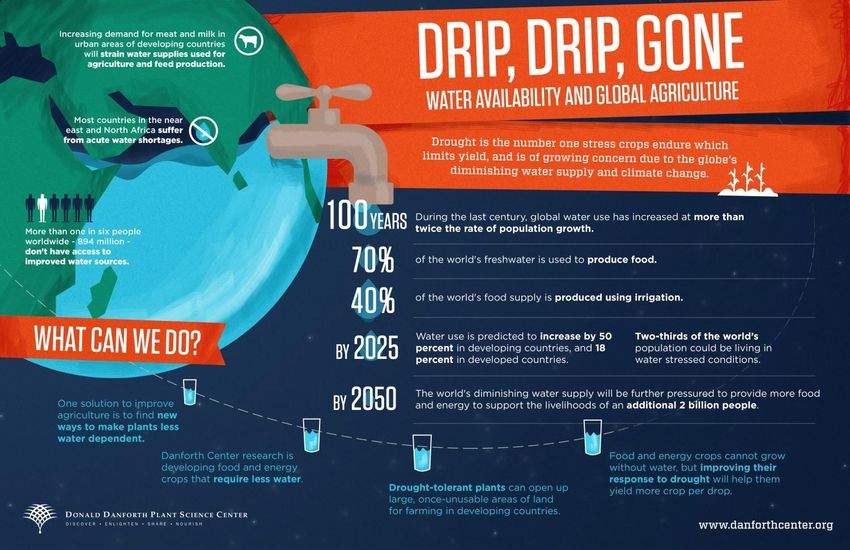

Evolución de la demanda de agua

para la agricultura

DISPONIBILIDAD DE AGUA PARA LA

AGRICULTURA

Disponibilidad

mundial

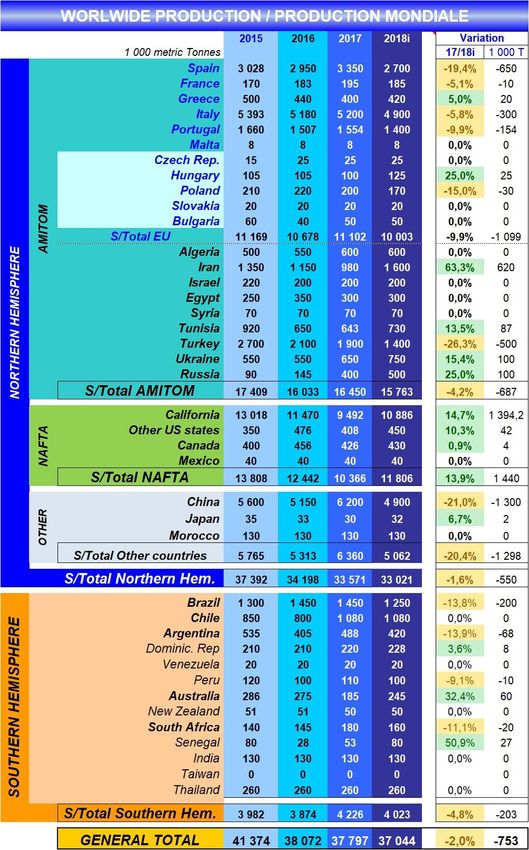

Evolución de la Producción Mundial de

Tomate para Industria

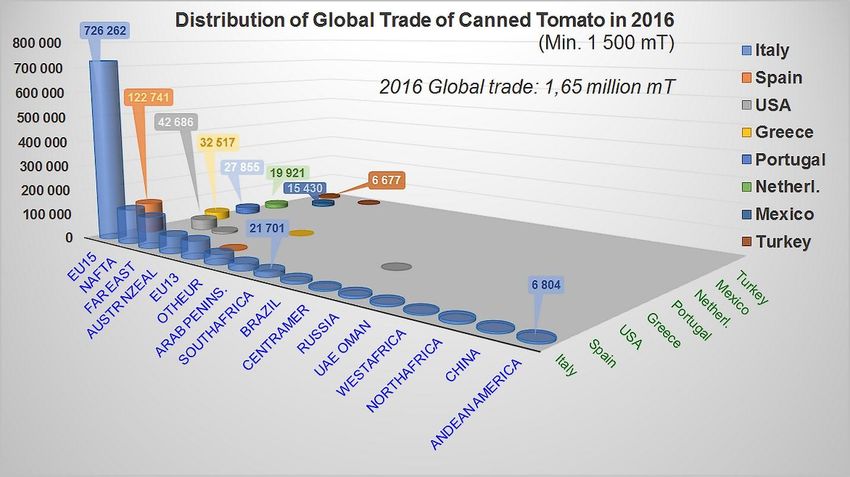

Exportaciones mundiales por producto

Predicción de Demanda

AÑO DE VOLUMEN AÑOS Incremento diferencial

PRODUCCION M. de t en M. de t

1992 19.230

1997 22.590 5 3360

2001 23.568 4 978

2006 30.567 5 6999

2012 33.197 6 2630

2018 36.500 4 3303

2023 38.690

2028 41.011

60.000 ha más

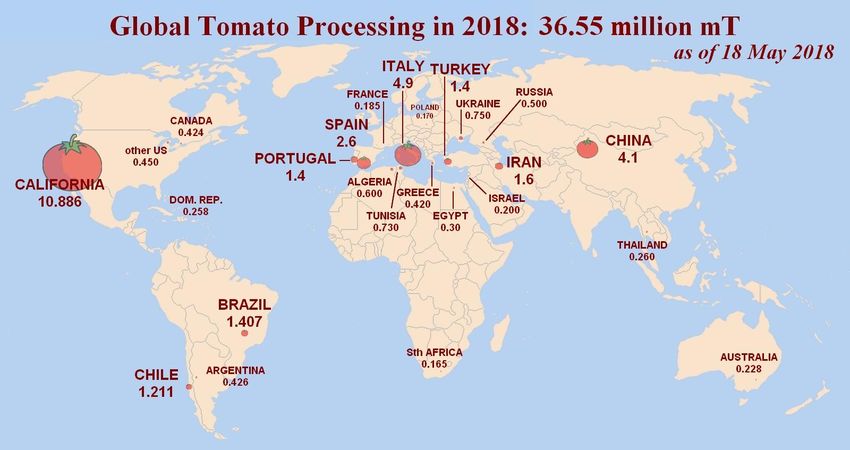

Producción mundial de tomate

industrial por regiones

Producción Pronosticada 2018

36,5 millones de tDistribución de la Producción Mundial

Producción Mundial 2018 por regiones Total:

36,5 mill de t

ARGENTINA

0,43 mill de t4100 36 550

Consumo en el mundo • En promedio mundial, el consumo pasó de 4,9 a 5,6 kg/hab/año. 1kg en los últimos 10 años. • Europa y Norteamérica consumen el 53% del total. Africa el 9%, Sudamérica 7%. • EEUU 30 kg/hab/año. • Australia 22,6 kg/hab/año • Europa 21 kg/hab/año • MedioEste 11 kg/hab/año Argentina 14,4kg/hab/Año • Africa 5 kg/hab/año • Sudamerica 4,8 kg/hab/año • Asia 0,3 kg/hab/año

Evolución consumo per capita

Per Cap. Consumo Mundial en kg

6,0

5,5

5,0

4,5

4,0

3,5

3,0Evolución del comercio mundial y la

producciónComercio Mundial de productos de tomate 4700 millones de U$D

Mercado de Pasta

El comercio mundial de tomate pelado

entero

Ketchup and tomato saucParticipación en el mercado de salsas de los principales países exportadores

Valor de las Exportaciones de Tomate

IndustrialEvolución precio de la Pasta

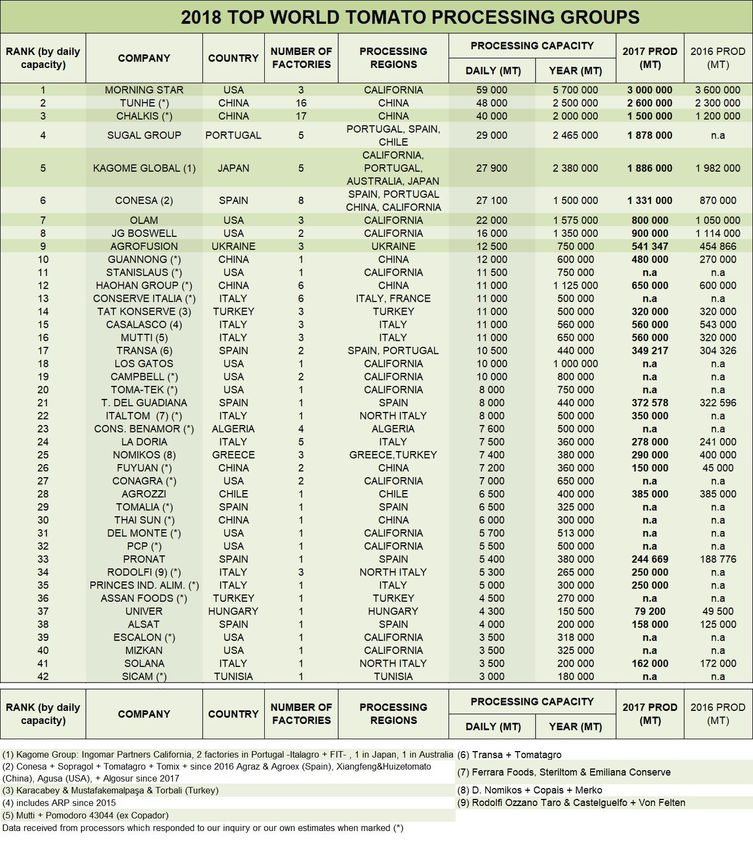

40 Industrias mas importantes del mundo

El licopeno en la salud

El tomate y la salud humana • Los tomates constituyen la mayor fuente de antoxidantes de la dieta humana. Estos antixodantes están asociados a muchos beneficios, el más importante es la reducción del riesgo de enfermedades cardíacas y cánceres. • La cantidad de licopeno en tomates procesados es más alta que en tomate fresco. • Ketchup por ejemplo, contiene 10-14 mg/100 g del antioxidante licopeno en cambio tomate fresco contiene solo 1-8 mg/100 g de licopeno.

El Tomate y la salud Enfermedades cardiovasculares, incluyendo ataques y paros cardíacos son la principal causa de muerte en seres humanos. Estudios actuales demuestran que en humanos de 50 a 70 años con bajos niveles de licopeno y beta-caroteno en sangre están asociados a riesgo de ataques al corazón y paros cardiorespiratorios. Ensayos clínicos con humanos evidencian que el suplementos de licopeno son efectivos en reducir LDL colesterol. Ensayos clínicos con humanos evidencian que suplementos de licopeno son efectivos en reducir inflamaciones por estrés oxidativo. El licopeno protege las capas internas de las arterias, los glóbulos rojos y evita el taponamiento arterial.

El tomate y la salud Estudios observacionales han encontrado asociaciones entre productos con tomates industrializados y menor incidencia de cáncer de próstata, pulmón y estómago. El alto contenido de licopeno de estos productos es el candidato a ser la principal razón de estos efectos protectores pero ensayos de alta calidad son necesarios para confirmar esta observación y cuantificarla. Un estudio en mujeres muestra que altas concentraciones de carotenoides encontrados en tomates, pueden proteger de cáncer de mama.

El tomate y la salud Productos a base de tomate ricos en licopeno pueden proteger la piel del quemado por los rayos UV solares. De acuerdo a estudios, hubo un 40% menos de manchas por el sol en la piel ingiriendo 40 gramos de pasta de tomate que provee 16 mg de licopeno con aceite de oliva todos los días durante 10 semanas.

Leyendas sobre beneficios a la salud en los productos terminados

Proyecto de leyendas reclamando

beneficios en la salud

• Patrocinantes: Morning Star Packing Company / Kagome

Co., Ltd. / Kagome USA, Inc. / Mutti S.p.A. / HIT Group /

Assan Foods / Ingomar Packing Company / Integrated

Supply Solutions SL. / Concentrated Solutions Inc. / Bösch

Boden Spies GmbH & Co. KG / Agrofusion / Neil Jones Food

Company / SADAFCO / CCFIA (China Canned Food Industry

Association) / WPTC (World Processing Tomato Council) /

AMITOM (Mediterranean International Association of the

Processing Tomato)

• Grupo de Investigación: SSICA (Stazione Sperimentale per

l’Industria delle Conserve Alimentari) / Universidad

Complutense de Madrid / NIZO food research BV /

Caledonian Science Press Ltd.• Para lograr autorización de un producto que tenga una leyenda sobre beneficios a la salud el EFSA lo tiene que validar, para ello es necesario presentar estudios con resultados consistentes y la presencia de niveles suficientes de los bioactivos en todos los productos terminados que muestren la leyenda. Solo los productos de las empresas patrocinantes podrán tener la leyenda de beneficio a la salud. • Para mayor información: www.tomatofoundation.org

Producción Mundial

CONCLUSIONES

El 2015 marcó un record histórico de comercio mundial de tomate

industrializado equivalente a 24,8 M de t. El consumo mundial

aumenta 0,2 M de t /año. Se considera que el consumo mundial es de

37,5 M de t.

Las regiones que crecen son Africa, Medio-Este, Sudeste de Asia y

Sudamérica. Europa y NAFTA mantienen un equilibrio 55/45

porcentual.

Esta temporada comienza en un contexto de buen nivel de stocks

que no permite ver un claro repunte del valor de la pasta. Si se

cosecha lo pronosticado (36,5 M de t) alcanzará a solo cubrir la

demanda anual del consumo y la licuación de los stocks debería

acentuarse.Producción Mundial

CONCLUSIONES

Solo si ocurrieran problemas en cualquiera de las tres

principales regiones: California, UE o China, se

producirían posibilidades de aumentos significativos

de precios en el mercado mundial.

Los bajos precios de la pasta influenciados por altos

inventarios y un estancamiento del consumo fuerzan

a tener bajos los precios actuales de materia prima.Evolución de la Superficie y la

Producción ArgentinaEvolución de los rendimientos y la

demanda en Argentina

30.000 t de

pasta

28 Mill. DólaresArgentina: Características Generales

Area 6,232 ha

Producción 436,000 t

Productores 275

Industrias 16

ha /productor 22 ha

Relación Productor/Industria Principalmente Contratos

Organizaciones CAFIM, Asociación Tomate

2000, Cámara de la

Producción, Empaque y

Comercio de Pocito San Juan

Producto final más importante PuréARGENTINA

AREAS DE PRODUCCIÓN 2017/18

NOA

1,200 ha

35,000 t La Rioja

390 ha

(8,1 %)

24.000 t

Cuyo (5,5 %)

4,192 ha

344,000 t (78,9 %)

Rio Negro

450 ha

33,000 t (7,6 %) Total Argentina

6,232 ha

436,000 tVariedades utilizadas

Evolución porcentual del mercado

Sugerencias y consultas a:

smith.patrick@inta.gob.arRiego por goteo en Argentina

Cosecha Mecánica en Argentina

Gastos directos de cultivo en

Argentina

Item USD/ha (*)

alquiler 400

Agua 160

Mano de Obra 600

Agroquímicos y Guano 720

Plantines 970

Combustible y uso de tractor 420

Cintas de goteo 410

Cosecha (14 US$/t) x 90 t 1,260

TOTAL 4,940

Flete pagado por la industria (9.3 US$/t)

(*) USDcambio= 1 USD/25 AR$

Precio pagado por el procesador incluyendo el flete= 68 + 9,3= 77,3 USD/tARGENTINA

Principales Problemas

Lluvias y granizo durante la época de

producción.

Deficiente Manejo de Malezas

Deficiente gerenciamiento de la empresa

agrícola

Deficiencia en el riego

Bajo nivel crediticio/Baja Inversión

Deficiente Mecanización Es una Asociación sin fines de lucro

originalmente promovida por el Gobierno

Nacional en 1996, creada y sostenida por

industriales, viveros y productores con el

fin de mejorar la competitividad de toda la

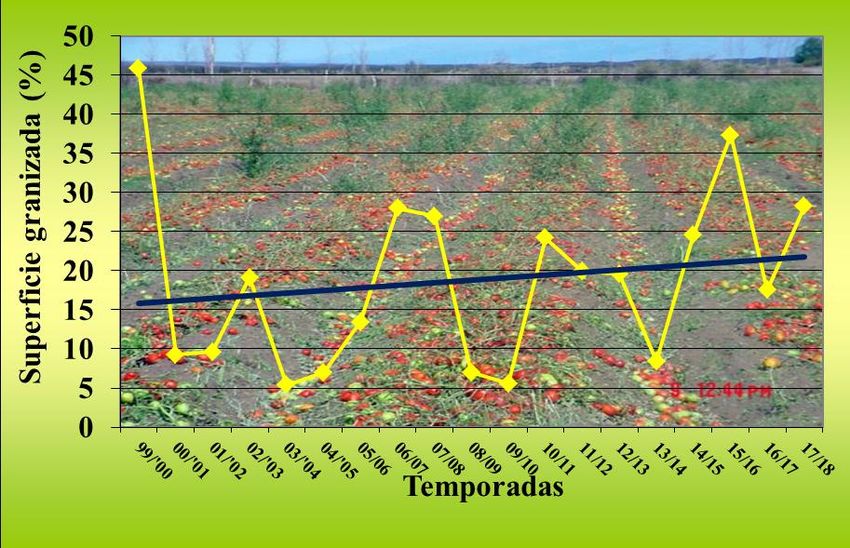

cadena productiva.Evolución de superficie afectada con

granizoEvolución de los rendimientos de la

Asociación Tomate 2000

Porcentaje de Superficie afectada con granizo = 17%

17 28

8 25

20 20 2

5 24 37

6

28 26

14

7

19 5

Promedio de los 10 primeros productores (262 ha): 146.000 kg/haIMPO

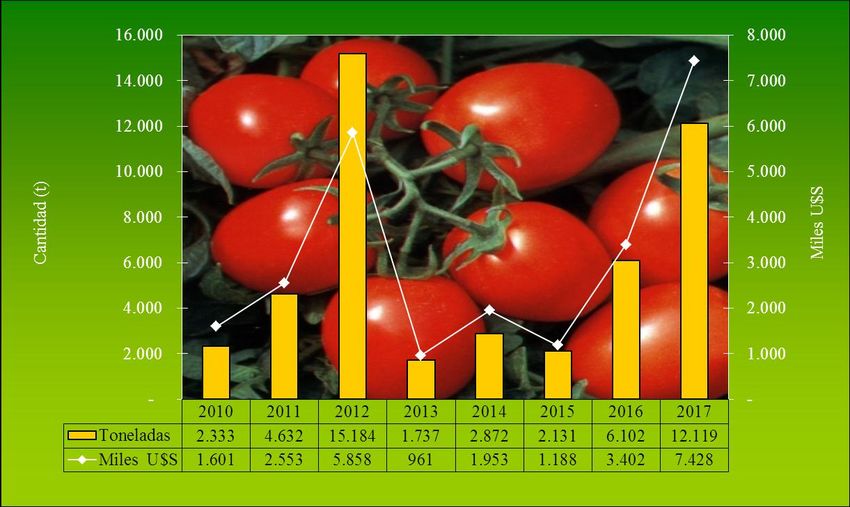

Importaciones Totales

INDECImportación Total

Importación de Concentrados

Origen de importaciones de

ConcentradosImportaciones de Tomates Pelados

Origen de Importaciones de pelados

Importaciones de Salsas

Origen de Importación de Salsas

Exportaciones

Exportaciones Totales

Exportaciones Totales

Exportaciones de Concentrados

Destinos de exportaciones de

concentradoExportaciones de Pelados

Destinos de Exportaciones de pelados

Exportaciones de Salsas

Destinos de exportaciones de Salsas

Argentina: Conclusiones

El tomate para industria puede incrementarse porque no hay

serios problemas de tierras, agua y restricciones de

mercado.

Argentina tiene un largo período de cosecha a nivel país

(Med Oct año 1-Jun año 2).

La superficie plantada pudo haber llegado a un piso (+6000

ha), el rendimiento muestra incrementos constantes en los

últimos años y sostiene la producción total nacional.

Nuevas inversiones y empresas líderes soportan lo dicho

arriba. La corrección del tipo de cambio hace presumir una

sustitución de importaciones por mayor producción nacional.Argentina Conclusiones

(cont.)

Hoy los costos de elaboración local se han igualado con la

importación

El consumo anual per capita en Argentina es el más alto

de Sudamérica (14 kg.hab.año) y su crecimiento anual es

de alrededor de 7.000 t/año.

Los productos tomatados son el 6to rubro facturado en los

supermercados después de galletitas, lácteos, aceites

comestibles, pastas y bebidas no alcohólicas. Es alrededor

de 480 milliones de USD.

La mayor presencia de empresas de servicios mitiga la

deficiencia de inversión en maquinarias.Argentina Conclusiones

(cont.)

Investigación y Transferencia de tecnología compartida

por toda la cadena (Asociación Tomato 2000)

trabajando en tecnologías claves es fundamental para

sostener los incrementos de rendimientos.

Las exportaciones argentinas son de productos con

valor agregado (salsas y pelado entero o puré), no se

exportan comodities (pasta concentrada, cubos).

Mercados de alta exigencia en calidad fueron

abastecidos históricamente por productos finales

argentinos (pelado entero) lo cual, indica la alta calidad

alcanzada.

La importación de pasta puede ser considerada como

una alternativa flotante en relación a la Producción y

Demanda local (+ de 650.000 t de materia prima). Chile

es el principal proveedor.Argentina Conclusiones

(cont.)

Localizando el área en zonas de bajo riesgo de

granizo el promedio de daño de granizo se

puede reducir a un 10 % en años normales.

Precios al productor son medios a nivel

mundial. El flete lo paga el industrial (10 US$/ t).

Actualmente, hay cada vez más productores

exitosos que muestran que el tomate para

industria es una alternativa rentable para las

zonas irrigadas, especialmente, si hay un buen

gerenciamiento del cultivo combinado con el

riego por goteo.Argentina Conclusiones

(cont.)

Análisis de Prospectiva indican que Argentina tendrá a

partir de 2019 producciones por encima de 500.000 t. Las

importaciones de pasta se verán reducidas. Sin embargo,

la principal limitante para este crecimiento es la falta de un

financiamiento adecuado al negocio.

Un fuerte trabajo mancomunado entre la Asociación

Tomate 2000, la Cámara de Productores, Empacadores y

de Comercio de San Juan (CPEC) y los gobiernos

provinciales/nacionales pueden hacer que este sector sea

competitivo y continúe siendo una alternativa productiva

para la región.INSISTO EN ESTA TRILOGIA VIRTUOSA !!!

ASADO Salsas de Tomate

Buena Salud

y Alegría!

GRACIAS SAN JUAN !!!!También puede leer