Evergrande no es el Lehman Brothers chino - El Inversor ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Evergrande no es el Lehman Brothers chino

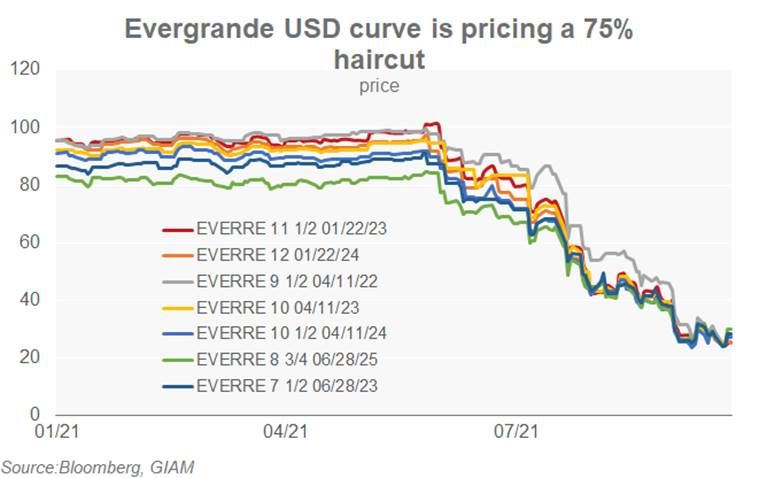

• Evergrande ha incumplido el pago del cupón de los bonos en dólares el pasado 23 de

septiembre. Ahora está entrando en un periodo de gracia de 30 días para pagar

potencialmente las cantidades pendientes, de lo contrario, el incumplimiento del

cupón desencadenará un impago técnico de la deuda en el extranjero. Es probable que

el sentimiento siga siendo débil hasta que surja una solución. Los bonos en dólares

están valorando actualmente un recorte del 75%, en línea con un escenario de

liquidación de la deuda, mientras que un reperfilamiento de la deuda (extensión del

vencimiento, canje de deuda por acciones) nos parece más probable e implicaría

precios más altos de los bonos.

• Evergrande no es un Lehman: Aunque creemos que los accionistas y tenedores de

bonos de Evergrande soportarán la mayor parte del pago, vemos poco probable que

esto desencadene una crisis global y sistémica, dado que la naturaleza de sus

actividades es menos sistémica que la del sector financiero. Los importes a cancelar

parecen manejables.

• La historia de Evergrande se suma a los riesgos de un mayor enfriamiento del sector

inmobiliario y de la economía china en general. Pekín ha introducido varias políticas

para desapalancar el sector inmobiliario. Las principales herramientas son el enfoque

de las "tres líneas rojas" y los topes a los préstamos por parte del Banco Popular de

China.

• Primero, el gobierno chino quiere que el riesgo crediticio se valore mejor; segundo,

enfriar la especulación inmobiliaria y los precios y, tercero, proteger a los compradores

de viviendas. Pero quiere evitar un desplome inmobiliario que repercuta tanto en los

hogares (efecto riqueza) como en el sistema financiero (malos préstamos) y haga que

la crisis sea sistémica. Así pues, los tenedores de bonos sufrirán algo, pero China se

esforzará por evitar los efectos perjudiciales en cadena.

Creemos que el probable impago de Evergrande no tendrá el mismo impacto

sistémico que la quiebra de Lehman:

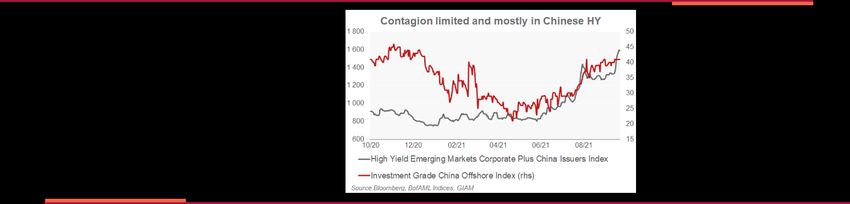

- En primer lugar, los promotores inmobiliarios son menos sistémicos que los bancos, las

cantidades adeudadas por Evergrande son mucho más fáciles de identificar y se adeudan

en su mayoría en China, donde los bancos están en gran medida bajo el control del

gobierno. La deuda asciende a algo más de 300.000 millones de dólares, de los cuales algo

más de un tercio es deuda con intereses, incluidos 19.000 millones de dólares en bonos

denominados en dólares. Mientras que en el caso de Lehman la deuda estaba diseminada

por el sistema financiero mundial en forma de productos estructurados, en el caso de

Evergrande los acreedores son más fáciles de identificar y en su mayoría chinos. Según

S&P, el sector bancario chino puede digerir un impago de Evergrande sin que se

produzcan trastornos significativos.

Con una deuda total, incluidos los bonos onshore y offshore, de unos 571.000 millones de RMB a finales de junio de 2021, Evergrande es pequeña en relación con los préstamos totales de los bancos chinos, que ascienden a unos 160 billones de RMB (0,35%) y a unos activos totales de 280 billones de RMB (0,2%). Tras el incumplimiento técnico provocado por el impago del cupón del bono en dólares con vencimiento en 2022, la empresa dispone de un periodo de gracia de 30 días para encontrar potencialmente una solución para pagar los cupones. No obstante, el resultado más probable es una resolución de la empresa en lugar de una liquidación. La compañía sigue siendo gestionada como un negocio en marcha y tiene más bien un problema de liquidez que de solvencia. Además, en China los impagos de tipo liquidación son casos extremadamente raros y sólo ocurren cuando las empresas no tienen absolutamente ningún activo que vender, lo que está lejos de ser el caso de Evergrande. Los problemas de liquidez se derivan de la dificultad para la venta de activos, dado que el sector inmobiliario ya ha colapsado y otros promotores están sometidos a importantes restricciones normativas para contener el apalancamiento. Cabe esperar que las negociaciones entre los acreedores decidan un reperfilamiento de la deuda o un canje de deuda por acciones.

La crisis de Evergrande no es sólo un riesgo idiosincrático/micro, sino que también

tiene un trasfondo macroeconómico.

Hasta cierto punto, los problemas de Evergrande han sido causados por las políticas

macroeconómicas. China se enfrenta a un acto de equilibrio. El gobierno chino quiere

desapalancar el sector para fortalecerlo, mejorar el mecanismo de determinación de precios y

la fijación de precios del riesgo en el mercado crediticio, y estabilizar los precios de los

inmuebles protegiendo a los compradores. Al mismo tiempo, hay que evitar un desplome

inmobiliario y una crisis que afectaría negativamente a los hogares y a los mercados

financieros y podría acabar enfriando demasiado el crecimiento. Este acto de equilibrio tiene

varias dimensiones:

• El sector inmobiliario es sistémicamente relevante. Junto con los sectores

relacionados, la producción y la comercialización, representa alrededor del 25% del

PIB. Además, el sector está muy diversificado. Los efectos del sobrecalentamiento y

la extrema asequibilidad de la vivienda en las grandes ciudades (nivel 1) coexisten

con los problemas de demanda en los pueblos pequeños. Por ello, Pekín se ha

abstenido cada vez más de aplicar políticas globales y deja a los gobiernos locales la

tarea de dirigir los mercados locales. Las políticas en vigor (véase más adelante)

probablemente frenarán aún más el sector. Dado el tamaño del mismo, cualquier

desaceleración debe ser manejada con cautela.

• Pekín ve riesgos en el apalancamiento del sector inmobiliario, lo que implica

también un riesgo para el sector financiero. Evergrande es el ejemplo más claro,

pero no el único promotor con un apalancamiento elevado. En general, el sector

financiero está muy expuesto al mercado inmobiliario. Los préstamos relacionados

con el sector inmobiliario representan más de un tercio del total de préstamos.

Además, los bienes inmuebles se utilizan ampliamente como garantía, lo que se

estima que añade otro 10-15% de exposición indirecta. Otros fondos también se

han canalizado (de forma oculta) hacia el sector inmobiliario. Sin embargo, también

hay factores estabilizadores para el sector bancario. Los pagos de entrada para la

primera vivienda suelen ser de hasta el 30%. Por lo tanto, los préstamos

hipotecarios de los bancos tienen un colchón considerable. El desapalancamiento

del sector inmobiliario se produce tras el desapalancamiento del sector bancario en

la sombra. Esto también ha restringido el acceso al crédito para algunos

promotores.

• Una mayor caída de los precios podría implicar un efecto riqueza negativo para

los consumidores. Sin embargo, un estudio reciente concluye que para los hogares

"normales" los efectos sobre la riqueza son pequeños en comparación con la renta

disponible. Los efectos aumentan con la compra adicional (especulativa) de

propiedades. El deterioro de la asequibilidad de la vivienda tiene un claro efecto

negativo sobre el consumo.• Para reducir el riesgo del sector y limitar la exposición de los bancos al sector

inmobiliario, China ha instaurado una serie de políticas. En primer lugar, el

llamado enfoque de las "tres líneas rojas" limita la expansión de la deuda de los

promotores según ciertos criterios. En caso de que no se cumpla ninguno de los

criterios, la empresa no debe aumentar su deuda. En un principio, estas normas

sólo eran vinculantes para los 12 mayores promotores (como Evergrande), pero

parece que se han ampliado de facto a todos los promotores. En segundo lugar, el

Banco Popular de China introdujo límites a los préstamos inmobiliarios y a los

préstamos hipotecarios de los bancos comerciales (a partir del 1 de enero de 2021).

La cuota para las hipotecas limita la demanda inmobiliaria de los hogares. Esto es

necesario para estabilizar los precios, ya que el desapalancamiento del sector

tiende a disminuir la oferta de viviendas (y, por tanto, puede aumentar los precios).

En tercer lugar, el Ministerio de Recursos Naturales del Suelo anunció una reforma

de la política de oferta de suelo, al menos para 22 grandes ciudades, que pretende

mejorar las subastas de suelo y, por tanto, el funcionamiento del mercado.

Las "tres líneas rojas" y las políticas de cuotas del Banco Popular de China contribuyeron a

enfriar el mercado. En agosto de 2021, la superficie vendida en términos de valor disminuyó un

5,6% interanual en una media móvil de 3 meses. La inflación de los precios de la vivienda

(media de Reuters, no existe una tasa de inflación media oficial) se ralentizó hasta el +4,2%

interanual en los últimos tiempos. Este enfriamiento hace más difícil para promotores como

Evergrande gestionar el desapalancamiento exigido y asegurar la liquidez. Sin embargo, para

lograr el objetivo de un sector financieramente sólido, no esperamos que el gobierno

suspenda estas políticas. Pekín también parece dispuesto a incurrir en algunos costes. Desde

el punto de vista macroeconómico, se estima que el desapalancamiento del sector costará

alrededor de 1 punto porcentual del PIB en 2-3 años. Dicho esto, a Pekín tampoco le interesa

acabar con el sector e inducir una crisis. En caso de que las medidas actuales resulten

demasiado restrictivas, Pekín puede recalibrarlas. Además, esperamos que el banco central de

China evite cualquier restricción de liquidez en el sector financiero. La reciente inyección de

fondos se ha interpretado como una señal de apoyo. Como Evergrande no es el único

promotor "débil", es probable que se produzcan más quiebras de empresas inmobiliarias. En

general, Pekín se esforzará por mantenerlas lo más "tranquilas" posible. Los depósitos de los

compradores de viviendas estarán protegidos.También puede leer