IMPACTO Y DESAFIOS DE LA AUTOMATIZACIÓN EN EL EMPLEO DEL SECTOR CONSTRUCCIÓN

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

IMPACTO Y DESAFIOS DE LA AUTOMATIZACIÓN EN EL EMPLEO DEL SECTOR CONSTRUCCIÓN AUTOMATIZACIÓN DEL TRABAJO EN EL SECTOR DE LA CONSTRUCCIÓN: LECCIONES DE LA EXPERIENCIA INTERNACIONAL Francisca Pérez, Alejandro Micco y Roberto Godoy Santiago, 10 de julio de 2020 +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

1.- Introducción La automatización del trabajo es un tema que motiva mucho interés por sus efectos en el mercado laboral y en el bienestar de la población en general. Especialmente relevante en un sector económico como la construcción, que se caracteriza por la utilización de procesos productivos altamente intensivo en mano de obra, donde además varias de sus ocupaciones tienen un alto potencial de ser automatizadas. El objetivo de este trabajo es dar luces sobre el proceso de automatización en el sector construcción, tanto en Chile como a nivel mundial, e investigar sus efectos en el empleo del sector de la construcción. En los últimos años la productividad del sector de la construcción ha estado estancada. Esto no sólo ha ocurrido en Chile, sino que es un fenómeno que se ha observado en varios países a nivel mundial. La construcción industrializada, que en la práctica implica la sustitución de trabajadores o procesos productivos por nuevas tecnologías, ha sido propuesto por diversos actores como una posible solución al estancamiento de la productividad en el sector. En particular, la automatización se ha concebida como parte de un sistema de construcción industrializada -como el método de Lean Construction o el método de construcción fuera de sitio llamado Industrialized Building System – en el que se persigue la racionalización de los procesos de trabajo en la industria para lograr eficiencia en costos, mayor productividad y calidad. De acuerdo con un estudio de la consultora McKinsey del año 2017, estas formas de construcción podrían destrabar algunos de los cuellos de botella responsables del estancamiento de la productividad. Entre ellos, destacan problemas en las etapas de diseño, baja estandarización y calificación de la mano de obra, y creciente complejidad de los proyectos. Este documento busca ser un aporte al entendimiento de estos procesos de industrialización y las consecuencias económicas de la adopción de nuevas formas productivas, con base en un análisis detallado de la experiencia reciente en la materia a nivel internacional. Para esto, analizamos el proceso de cambio tecnológico que han vivido las economías desarrolladas, en particular, Estados Unidos, y lo proyectamos para determinar cómo podría ser el desarrollo del sector de la construcción en Chile en los próximos años. De acuerdo con nuestro análisis, estas economías estarían, en promedio, 20 años adelante en términos de adopción de nuevas tecnologías. En cuanto a los principales resultados del estudio encontramos que los impactos de la automatización en los países desarrollados, en particular en Estados Unidos, se vieron acelerados en el pasado por la crisis subprime de los años 2008 y 2009. A pesar de que en dicho país la adopción de nuevas tecnologías en el sector de la construcción estaba rezagada respecto de otros sectores económicos, la crisis provocó un ajuste en el mercado laboral tal que las ocupaciones con mayor probabilidad de ser automatizadas sintieron con mayor fuerza el golpe y no lograron recuperar completamente su nivel pre-crisis. Este ajuste del mercado laboral nos permite estudiar el antes y después de la crisis, y analizar cómo +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

cambiaron ciertas ocupaciones en el sector de la construcción. Además, nos permite ahondar en los efectos heterogéneos que la automatización del trabajo y las nuevas tecnologías tuvieron en los hombres y mujeres trabajadores, y en aquellos con alta y baja calificación. Así, por ejemplo, la proporción de mujeres empleadas en ocupaciones con riesgo alto de automatización bajó relativamente más que la de los hombres antes y después de la crisis. Es decir, luego de la crisis las mujeres se movieron a ocupaciones donde el trabajo es menos rutinario. Finalmente, se hace un paralelo entre la crisis de los años 2008-2009, sus efectos relacionados a la automatización, y la actual crisis que se vive respecto a la pandemia por el Coronavirus. Además se realizan proyecciones de empleo para Chile. Las lecciones aprendidas durante la pasada crisis subprime dan algunas luces de lo que podría pasar, y los expertos concuerdan en el mensaje que la crisis actual acelerará los procesos de automatización en el sector de la construcción. Para el caso chileno, analizamos las tendencias de empleo y producto en conjunto con las proyecciones que realizó el Banco Central para los próximos dos años. Se ve en las proyecciones de empleo que las ocupaciones con mayor riesgo de automatización, relativo a las con bajo riesgo, tendrán los mayores impactos negativos. 2.- Empleo y actividad en el sector construcción La construcción es un sector productivo relevante en las economías alrededor del mundo. Esto no sólo cuando se mide como proporción del Producto Interno Bruto (PIB) de los países, sino también cuando se analiza en términos del total de los trabajadores que emplea. Pese a su relevancia, ha sido un sector que en los últimos años ha estado estancado en su productividad. En esta sección se analizan en términos comparados las características y el desempeño de la construcción, mirando tanto lo que ha ocurrido en países desarrollados como en vías de desarrollo. El objetivo es posicionar y comparar a Chile en relación con el resto del mundo. En primer lugar, analizaremos la importancia del sector de la construcción en el empleo y la actividad. Para esto tomaremos a un grupo de países que tienen datos en World Input- Output Database, que contiene información del empleo sectorial y valor agregado, tanto de los trabajadores como del capital. Además de estos países, usaremos la información de la base LA-KLEMS para incorporar a Chile, Perú y Colombia en la comparación. El listado completo de países para los cuales se cuenta con información se presenta en la Tabla 1. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

Tabla 1: Listado de países disponibles en WIOD y LA-KLEMS

WIOD Eslovenia Letonia Rusia

Alemania España Lituania Suecia

Australia Estados Unidos Luxemburgo Suiza

Austria Estonia Malta Turquía

Bélgica Finlandia México LA-KLEMS

Brasil Francia Noruega Chile

Bulgaria Grecia Países Bajos Colombia

Canadá Hungría Polonia Perú

China India Portugal

Croacia Indonesia Reino Unido

Dinamarca Italia República Checa

Eslovaquia Japón Rumania

Analizando los países de la muestra presentados en la Figura 1, los trabajadores en el

sector de la construcción componen, en promedio, un 6,6% del total de los trabajadores. En

Chile, la proporción del empleo en la construcción se encuentra sobre este promedio; de

acuerdo con los datos de LA- KLEMS un 8% del total de trabajadores se empleaba en el

sector de la construcción al año 2014. Esto indica que el proceso productivo del sector

construcción en Chile es relativamente más intensivo en la utilización de mano de obra.

Sólo países como India (11%), Turquía (10%), Indonesia (9,8%) y Brasil (9,6%), con un

nivel de desarrollo económico inferior al de Chile, superan a nuestro país en cuanto al ratio

de uso de trabajadores. Si consideramos sólo a las economías de la OCDE, la razón de

uso de trabajadores es bastante más baja (6,2%).

Figura 1: Empleo en el sector construcción (como porcentaje del total de trabajadores

empleados en el país)

Fuente: Elaboración propia en base a datos de World Input-Output Tables, ILO-Stat, y LA-KLEMS. Nota: Año

2014.

Si es que analizamos la participación del sector de la construcción en el PIB, vemos que

para muchos países éste es un sector relevante dentro de la economía. En promedio, de

acuerdo con los datos de las World Input-Output Database, la construcción representa un

6,7% del producto total de estas economías (ver Figura 2). Destacan países como

+56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

Indonesia y Australia donde la importancia del sector construcción llega al 10% y 9% del

PIB, respectivamente.

Para el caso de Chile, la construcción representa el 7% del PIB de acuerdo con LA-KLEMS,

lo que lo posiciona en esta medida cercano a países como Polonia, China, y Letonia. A

pesar de que Chile tiene un sector de la construcción parecido en importancia a estos

países, esto no quiere decir que dicho sector sea comparable en términos de productividad.

Como se verá más adelante, Chile está lejos de alcanzar los niveles de productividad del

trabajo de estos países. Encima de esto, el crecimiento de dicha productividad se encuentra

estancada desde hace más de 10 años.

Figura 2: Producto del sector construcción (como porcentaje del PIB)

Fuente: Elaboración propia en base a datos de World Input-Output Tables y LA-KLEMS. Nota: Año 2014.

La participación de los trabajadores en el total del valor agregado en la construcción nos da

una idea de la estructura productiva en el sector construcción de cada país en cuanto a la

utilización de trabajo respecto al capital, y la productividad relativa de ambos factores.

Podemos ver que en países desarrollados y que han avanzado en la dirección de la

construcción industrializada, como el Reino Unido y Japón, la contribución del trabajo en el

valor agregado de la economía está por sobre el 80%. En Chile, la participación del trabajo

en el valor agregado del sector de la construcción es de 70,8%, versus un 29,2% de

participación del capital. Esta medida es similar a la de países como Portugal, Australia, e

Italia.

+56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

Figura 3: Valor agregado del trabajo en el sector de la construcción (como porcentaje del valor agregado total de la economía) Fuente: Elaboración propia en base a datos de World Input-Output Tables y LA-KLEMS. Nota: Año 2014. 3.- La productividad en el sector de la construcción El estancamiento de la productividad en el sector de la construcción a nivel mundial ha sido fuente de especial preocupación en los últimos años. De acuerdo con un estudio de la consultora McKinsey del 2017 llamado “Reinventing Construction: A route to Higher Productivity” (en adelante MCK 2017) la desaceleración de la productividad en la construcción ha sido especialmente dramática en los países desarrollados. Por ejemplo, en el caso de Estados Unidos, la productividad por trabajador en el sector casi no ha variado desde mediados del siglo XX. Este estancamiento contrasta con lo que ha ocurrido en sectores como la manufactura o la agricultura, en donde la productividad por trabajador se ha multiplicado por 16 y 8 veces, respectivamente, entre 1947 y 2010 (McKinsey, 2017). Utilizando los datos de WIOD se puede obtener un indicador de productividad medido como el valor agregado por trabajador. Llevando todo a dólares del 2014 en paridad de poder de compra (PPP por su sigla en inglés), se puede ver que los cinco países que anualmente presentan mayor valor agregado por trabajador son Irlanda, Reino Unido, Holanda, Suiza y Estados Unidos. Todos estos países presentan productividad medida de más de 80 mil USD anuales por trabajador en el sector de la construcción. En el caso de Chile, el valor agregado por trabajador en USD del 2014 corresponde a 28.806. Esto lo posiciona cercano a la productividad de países como Letonia (32.105 USD), Portugal (31.804 USD), y Rumania (23.737 USD). Chile se encuentra por sobre países latinoamericanos como México (20.378 USD), Colombia (16.622 USD), Perú (14.400 USD), y Brasil (9.185 USD). A pesar de ser uno de los países más productivos de Latinoamérica, Chile se encuentra aún muy lejos de los países desarrollados. Más preocupante aún, no está dentro de los +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

países en vías de desarrollo en los cuales la productividad del sector de la construcción esté creciendo. Figura 4: Valor agregado por trabajador en el sector de la construcción (miles de dólares PPP de 2014) Fuente: Elaboración propia en base a datos de World Input-Output Tables, World Bank y LA-KLEMS. Nota: Año 2014. PPP = Purchasing Power Parity o Paridad de Poder de Compra en español. Los países en desarrollo—principalmente China, pero también India y Turquía— a pesar de presentar una productividad por trabajador baja, han sido los que más han crecido en la misma métrica en los últimos 20 años (McKinsey, 2017). A estos países—con alto crecimiento en la productividad—se les denomina en el informe de MCK 2017 como los “accelerators”. En contraste a los accelerators, se encuentran países Latinoamericanos que no solo presentan baja productividad pero también ésta ha disminuido en los últimos años. Entre estos países se cuentan a Brasil, México y Colombia. Como se puede desprender de la Figura 5, la productividad del sector en Brasil cayó 2% anual en promedio entre los años 2010 y 2017, mientras que México lo hizo en un 1% anual en promedio entre los años 2010 y 2018. Pese a que la productividad en el sector construcción de Chile no ha disminuido como vimos en los anteriores países latinoamericanos, lo cierto es que tampoco ha tenido un crecimiento importante como en otros sectores de la economía. En promedio, la productividad creció 0,3% anual en el periodo de la muestra, y en los últimos 10 años el crecimiento se ha mantenido prácticamente estancada, como muestra la Figura 5. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

Figura 5: Productividad en el sector de la construcción en Chile, Brasil y México (valor

agregado por persona empleada, índice 2010=100)

Fuente: Elaboración propia a partir de datos de la OECD.

La productividad en el sector de la construcción en Chile se ha desempeñado peor que

otros sectores de la economía. Manteniendo los precios constantes, desde el 2010 al 2019

el valor agregado bruto por trabajador del sector de la construcción creció apenas 0,3% en

promedio anualmente. Esto contrasta con el crecimiento en el valor agregado por trabajador

en el sector manufacturero, o del sector agrícola. Respectivamente estos sectores desde el

2010 al 2019 crecieron 2% y 1,5%, respectivamente, en promedio anualmente (ver Figura

6).

Figura 6: Productividad por trabajador para Chile en los sectores de agricultura,

manufactura y construcción (valor agregado por persona empleada, índice 2010=100)

Fuente: Elaboración propia a partir de datos de la OECD.

Si se compara el crecimiento del valor agregado por trabajador con relación a otros países,

el caso chileno ha presentado un comportamiento similar a Estados Unidos y Canadá. A

pesar de que como vimos anteriormente, los niveles de productividad son diferentes, el

crecimiento de la productividad en estos países también se ha mantenido estancado en los

últimos 10 años (ver Figura 7). La tasa de crecimiento anual promedio para Chile en el

+56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

sector de la construcción, como ya se ha mencionado, en el período del 2010 al 2019 ha

sido del 0,3%. Para Estados Unidos entre el 2010 y el 2017 fue de -0,5%, y para Canadá

fue de -0,1% entre 2010 y 2019.

Figura 7: Productividad en el sector de la construcción en Chile, Estados Unidos y Canadá

(valor agregado por persona empleada, índice 2010=100)

Fuente: Elaboración propia a partir de datos de la OECD.

En el informe de MCK 2017 se presentan al grupo de países con alta productividad y con

crecimiento positivo de ésta misma como los “outperformers”. Dentro de este grupo se

cuentan a países como el Reino Unido y Holanda. En comparación con dichos países, Chile

no sólo está lejos de su productividad, sino que el crecimiento su productividad en el periodo

bajo estudio contrasta el exitoso desempeño de la construcción en el Reino Unido y Holanda

(ver Figura 8). En contraste con el desempeño de Chile, la tasa de crecimiento promedio

anual del Reino Unido en dicho período fue 1,3%, mientras que en el Holanda fue de 4%.

Figura 8: Productividad en el sector de la construcción en Chile, Holanda y el Reino Unido

(valor agregado por persona empleada, índice 2010=100)

Fuente: Elaboración propia a partir de datos de la OECD.

+56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

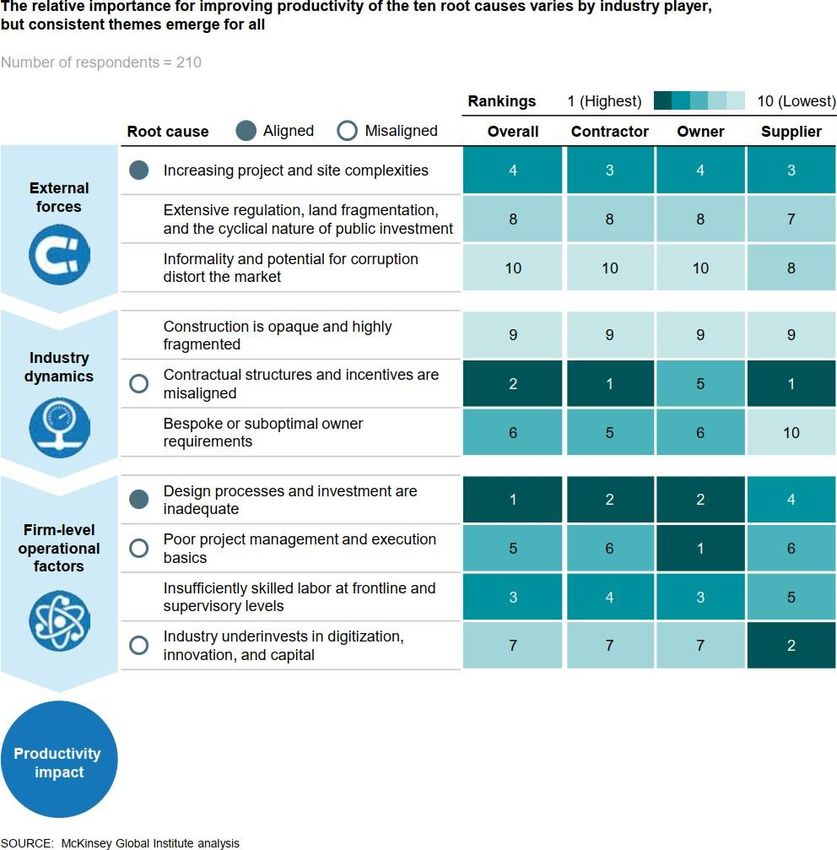

Del análisis anterior, la productividad del sector construcción en Chile no sólo es bastante menor en comparación con los países desarrollados, sino que también su crecimiento en los últimos 10 años ha estado prácticamente estancado. Esto hace cada más difícil la convergencia entre nuestro país y los países desarrollados con los cuales nos comparamos. Ciertamente la comparación con estos países puede ser injusta, por la brecha de desarrollo que aún existe entre nuestras economías. Sin embargo, hay lecciones que pueden tomarse de los pasos que han seguido en cuanto a mejorar la productividad en el sector de la construcción. 4.- El estancamiento de la productividad y la construcción industrializada como solución La ya mencionada baja productividad del sector de la construcción ha puesto una voz de alarma en diferentes actores de la sociedad que perciben la necesidad de impulsar acciones que permitan cambiar este sombrío escenario. Una respuesta recurrente es la de impulsar la construcción industrializada, ya que dicho método de construcción atiende a varias de las causas detrás de la baja productividad del sector de la construcción. Dichas razones tienen que ver con la baja o nula estandarización de proceso, diseños y productos. También estas razones consideran aspectos relacionados a descoordinaciones en la planificación de los diferentes agentes involucrados en un proyecto, como el cliente, los arquitectos, y la empresa constructora. En el estudio de MCK 2017—en donde encuestan a representantes de empresas ligadas a la construcción de todo el mundo—se identifican 10 causas fundamentales para el estancamiento de la productividad en el sector de la construcción. Como se muestra en la Figura 9, del total de causas fundamentales, en donde hay mayor acuerdo en cuanto a su importancia como cuellos de botella es en las dificultades de diseño y de inversión. Dichos problemas son potencialmente atendibles con los métodos de construcción industrializada. La construcción industrializada ha sido definida por la organización Holandesa International Council for Research and Innovation in Building and Construction (CIB), como la “racionalización de los procesos de trabajo en la industria para lograr eficiencia en costos, mayor productividad y calidad”. Sus mayores exponentes en cuanto a metodología son la forma de construcción Lean Construction, y el IBS (Industrialized Building System) originado en Malasia. Ambas formas de construcción recaen principalmente en la construcción fuera del sitio, prefabricado y el uso de máquinas para la construcción de módulos que son posteriormente instalados en el sitio de la construcción. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

Figura 9: Diez causas fundamentales para la baja productividad en el sector de la construcción Fuente: Sacado de Reinventing construction: a route to higher productivity. McKinsey Global Institute (2017). A pesar de que la construcción industrializada en la actualidad se relaciona principalmente con la construcción fuera de sitio, la prefabricación de componentes y módulos, el concepto de industrialización de la construcción tiene un alcance mayor. De acuerdo con un marco conceptual desarrollado en el trabajo de Richard (2010) la industrialización en la construcción comprende varios niveles. Estos niveles son la Prefabricación, la Mecanización, la Automatización, la Robótica y la Reproducción. La Prefabricación típicamente tiene que ver con construir componentes o módulos completos en una fábrica. Por otra parte, la mecanización describe el uso de máquinas para facilitar el trabajo de las personas. La mecanización acompaña a la prefabricación, en por ejemplo, el uso de martillos neumáticos, grúas, y otro tipo de maquinaría. La automatización es el nivel en donde las máquinas reemplazan por completo las tareas o ciertas tareas antes llevadas a cabo por personas. El nivel de robótica hace referencia a máquinas más complejas y +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

flexibles, que puede llevar a cabo tareas diversas. Finalmente, el nivel de reproducción es un término sacado de las tecnologías de impresión. Este nivel apunta a simplificar el proceso de “multiplicar” bienes o productos complejos. Es en estos distintos niveles de construcción industrializada donde el reemplazo de trabajadores por máquinas ocurre en algún grado importante. Este reemplazo de trabajadores por máquinas o robots es al que nos vamos a referir de forma gruesa como automatización del trabajo en lo que sigue del presente documento. Los métodos de construcción industrializada están orientados a mejorar la productividad del sector de la construcción. Estos pueden involucrar un reemplazo de un porcentaje importante de trabajadores por máquinas o diversos cambios en el proceso productivo que llevan a su mecanización. Por lo mismo se hace fundamental estudiar los efectos de la automatización, tener una idea formada de lo que pueda pasar y en base a eso decidir cómo reaccionar. 5.- El concepto de la automatización en el trabajo Existen varias formas de medir los niveles de automatización en el trabajo. Una aproximación es la que realizan Frey & Osborne (2017). Ellos generan un índice de automatización para las ocupaciones de Estados Unidos, que computa la probabilidad de una cierta ocupación de ser automatizada. Lo que hacen es extender el modelo presentado por Autor et al (2003). Dicho modelo separa las ocupaciones en tareas, y cada tarea se clasifica en categorías: rutinarias o no rutinarias. Estas categorías se cruzan con las siguientes clasificaciones de tareas: manuales, interpersonales o cognitivas. En el modelo las tareas rutinarias cognitivas y rutinarias manuales son consideradas como propensas a ser automatizadas. Por el contrario, las tareas no rutinarias manuales, interpersonales y cognitivas analíticas son consideradas difíciles de automatizar. El índice de Frey & Osborne (2017) indica que mientras más cercano a 1 la ocupación presenta un riesgo mayor de ser automatizada. Al contrario, mientras más cercano a 0 está el índice, la ocupación es menos probable de ser automatizada. Alternativamente, este indicador se puede interpretar como una medida del grado de complementariedad entre el trabajo y el capital en una ocupación, siendo las ocupaciones con riesgo de automatización cercanos a 0 aquellas en que el trabajo se complementa con las nuevas tecnologías. En cambio, las ocupaciones con una alta probabilidad de ser automatizadas son ocupaciones donde el trabajo es más sustituible por las nuevas tecnologías. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

5.1.- Automatización en el mundo La automatización en el mercado laboral en general—no sólo en la construcción—es un tema que ha ido concitando cada vez más interés en distintos círculos de la sociedad, principalmente por las consecuencias en el mercado laboral y en el bienestar de la población en general. Los robots industriales han sido utilizados ampliamente en la industria de la manufactura, por lo menos, desde la década de 1980. En el pasado se utilizaron principalmente para realizar tareas que fueran intensivas en trabajo y, más aún, peligrosas para los humanos. En la medida que su capacidad aumentó, comenzaron a ser utilizados para tareas rutinarias que requerían velocidad, agilidad y destreza. Hoy, con los avances en inteligencia artificial y las mejoras en robótica, ha aumentado la cantidad de tareas que pueden realizar los robots industriales (por ejemplo, el transporte de bienes, la revisión de calidad y el testeo de productos). Esto ha generado un rápido aumento en su nivel de utilización en los últimos años, y el uso de los robots se ha expandido a muchas más industrias. De acuerdo con la Federación Internacional de Robótica (IFR), el promedio global de robots industriales por cada 10.000 trabajadores de manufactura casi se duplicó entre 2015 y 2019. La Figura 10 muestra la evolución del número de robots por cada mil trabajadores, y la penetración de Tecnologías de Información y Comunicación (ICT) para Estados Unidos, dos indicadores comúnmente utilizados para medir el grado de utilización de las llamadas nuevas tecnologías. Se puede ver que ambos indicadores presentan un comportamiento muy similar, lo que da cuenta de que el número de robots puede ser considerado como un buen proxy de las tecnologías de información que consideran de forma amplia a todas las nuevas tecnologías. Entre el año 2010 y 2016 el capital ICT creció un 38,2%, mientras que el número de robots por cada mil trabajadores creció en el mismo período un 32,5%. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

Figura 10: Penetración de robots y tecnologías de la información en Estados Unidos. (índice normalizado a 100 el 2010) Fuente: Datos de la International Robots Federation y Bureau of Economic Analysis de Estados Unidos. Al igual que en el resto de la economía, el sector de la construcción ha visto un aumento importante en la utilización de robots medido por cada mil trabajadores. Sin embargo, a pesar de su aumento en el tiempo, este sector aún está lejos de los niveles que presenta la economía completa. Si el 2016 en Estados Unidos existían en total 1,62 robots por cada mil trabajadores, en el sector de la construcción sólo habían 0,02 por cada mil trabajadores. Esto significa que el total de robots en la construcción representa un 1,2% del total de robots en la economía estadounidense. A pesar de que este porcentaje ha aumentado desde el año 2010 al 2016, de un 0,8% a un 1,2%, sigue siendo muy bajo relativo a sectores de manufactura o minería, e incluso otros sectores como agricultura. La baja penetración de los robots y las tecnologías de automatización en el sector de la construcción en Estados Unidos cobra especial relevancia cuando se trata de uno de los sectores con menor crecimiento de la productividad en las últimas décadas. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

Tabla 2: Robot por 1000 Trabajadores en Estados Unidos

Sector 2004 2010 2016

Agricultura, silvicultura y pesca 0,01 0,02 0,05

Minería 0,01 0,01 0,06

Manuf. Comida y Bebida 3,62 5,48 6,57

Manuf. Textil y Ropa 0,07 0,08 0,30

Manuf. Madera 0,09 0,10 0,38

Manuf. Papel e Imprenta 0,08 0,08 0,35

Manuf. Químicos y Petroleo 0,06 0,04 0,26

Manuf. Farmacéuticos 9,48 16,98 20,70

Manuf. Plásticos y gomas 13,59 19,65 26,43

Manuf. Prod. No metálicos 0,94 0,94 3,90

Manuf. Metales básicos 3,82 2,81 15,88

Manuf. Productos de metal 8,68 11,85 14,46

Manuf. Computadores y electr. 6,53 12,85 27,16

Manuf. Dispositivos eléctricos 28,60 44,68 42,89

Manuf. Otros equipos 0,73 0,74 3,02

Manuf. De vehículos y motores 84,23 111,51 126,60

Manuf. Otro equip. transporte 0,25 0,38 1,05

Manuf. Otros, reparaciones e instal. 1,84 2,23 7,67

Agua, electricidad y desechos 0,02 0,01 0,07

Construcción 0,00 0,01 0,02

Ventas, retail, Act. Financieras. 0,00 0,00 0,00

Act. Científicas e investigación 0,02 0,03 0,07

Total 0,87 1,22 1,62

Fuente: Datos de la International Robots Federation.

Chile está muy lejos del nivel de robotización de Estados Unidos en general, y para el sector

de la construcción la situación no es distinta. A pesar de esto, la experiencia en cuanto a

automatización en Estados Unidos es relevante para la realidad chilena, ya que como se

verá a continuación, los datos sugieren que Chile está rezagado alrededor de 20 años de

las tendencias que se están viendo en EE. UU. y el mundo desarrollado.

La experiencia estadounidense es además particularmente interesante de estudiar ya que,

como se verá más adelante, existe evidencia que sugiere que la crisis de los años 2007 y

2008 aceleró procesos de automatización en la economía y también en el sector de la

construcción. Este hecho da pie para pensar que la crisis debido a la pandemia del

Coronavirus tendrá similares efectos en Chile, acelerando los cambios que se vienen

vislumbrando para la industria de la construcción.

6.- Proyecciones de la Automatización en Chile

En esta sección se analizan las tendencias de automatización en Chile y se argumenta la

importancia de analizar la experiencia de Estados Unidos para entender los desafíos del

Chile de los próximos 20 años.

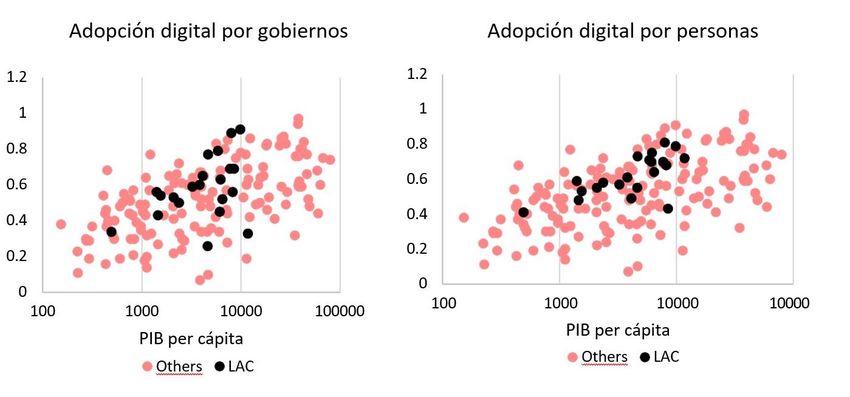

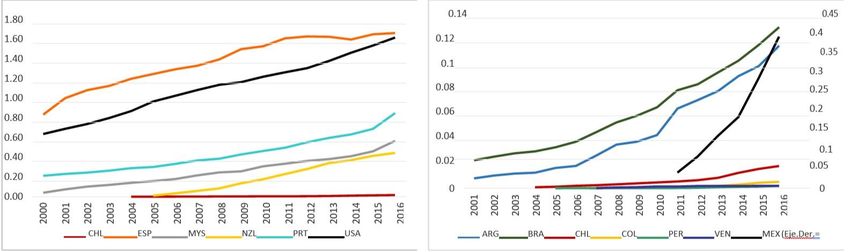

+56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CLEn Chile la penetración de robots por cada mil trabajadores es—relativo a otros países— actualmente muy baja (ver Figura 11). Por ejemplo, en comparación con países líderes como Estados Unidos o España donde hay cerca de 1,6 robots por cada mil trabajadores, Chile con 0,017 robots por cada mil habitantes se encuentra en un nivel que dichos países alcanzaron hace más de 20 años. En comparación con países latinoamericanos Chile se encuentra sobre Perú, Venezuela o Colombia, pero muy por debajo de Brasil, Argentina y México. El nivel de robots de Chile de 2016 es incluso equiparable con el de Brasil en el 2000 o Argentina el 2002. Si es que Chile continúa creciendo al mismo ritmo anual observado entre 2004 y 2016, que es en promedio 29% por año, alcanzaría los niveles actuales de los países líderes en Latinoamérica en 8 años. En cuanto a los países líderes en automatización como Estados Unidos y España, si es que Chile sigue la misma tendencia de los últimos años alcanzaría dichos niveles en más o menos 20 años. Esto nos sugiere que la experiencia de automatización en el mercado del trabajo que ha tenido Estados Unidos es útil para entender y anticipar lo que serán las tendencias de automatización en el Chile de las próximas dos décadas. Figura 11: Adopción de robotos en Chile y el Mundo (número de robots por millon de habitantes) Fuente: Datos de la International Robots Federation. Otra métrica que sugiere que las tendencias de Chile y América Latina van alrededor de 20 años atrás del mundo desarrollado es la adopción de las tecnologías de la información y comunicación. En la Figura 12 se muestran 4 cuadros que resumen este hallazgo. La primera figura muestra la evolución de las suscripciones a banda ancha fija en el mundo desarrollado y en Latinoamérica. La figura muestra que los niveles de banda ancha actuales en Latinoamérica son los observados en países desarrollados alrededor de 12 años atrás. Las siguientes figuras muestran la relación entre el nivel de desarrollo económico, medido por el PIB per cápita, y un índice de adopción digital para las empresas, el gobierno y +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

organismos públicos, y las personas.1 Estas figuras muestran que el nivel de digitalización

de los países Latinoamericanos y el Caribe (LAC) están por bajo el nivel de los países

desarrollados, especialmente en las empresas. Este atraso es relevante ya que implica que

los sectores productivos de LAC se encuentran más atrasados en adopción digital que las

personas y el mismo gobierno.

Figura 12: Adopción de tecnologías de información y comunicación en Latinoamérica

versus el resto del mundo desarrollado. (suscripciones a banda ancha/índice de adopción

digital en el eje de las ordenadas de los gráficos)

Suscripciones a Banda Ancha Fija

Adopción digital por empresas

(por cada 100 personas)

40 1

35

0.9

0.8

30 LAC8 DEV13 0.7

25 0.6

20 0.5

0.4

15

0.3

10 0.2

5 0.1

0

0 100 1000 10000 100000

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

PIB per cápita

Others LAC

Fuente: WDI 2017, y World Bank Development Report (2016)

1El índice de adopción digital es el promedio simple de cuatro indicadores normalizados: el

porcentaje de negocios con sitio web, el porcentaje de servidores seguros, la velocidad de

descarga, y la cobertura 3G en el país.

+56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CLNota: LAC8: Promedio simple de Argentina, Brazil, Colombia, Chile, Peru, Mexico, Venezuela y Uruguay.

DEV12: Promedio simple de Australia, Austria, Bélgica, Canada, Francia, Alemania, Gran Bretaña, Italia, Japón,

Nueva Zelanda, España y Estados Unidos. El índice de adopción digital es el promedio simple de cuatro

indicadores normalizados: el porcentaje de negocios con sitio web, el porcentaje de servidores seguros, la

velocidad de descarga, y la cobertura 3G en el país.

Estos resultados nos dan luces del tiempo que debiera transcurrir hasta que se empiecen

a ver en Chile los efectos más importantes de la automatización en el mercado del trabajo.

Como se verá en el análisis más adelante, las crisis económicas tienen el efecto de acelerar

los procesos de cambio en cuanto a la sustitución de trabajadores por nuevas tecnologías.

Esto es precisamente lo que ocurrió en Estados Unidos en la crisis del 2009, y es posible

esperar efectos similares de la reciente pandemia del Coronavirus en el sector de la

construcción.

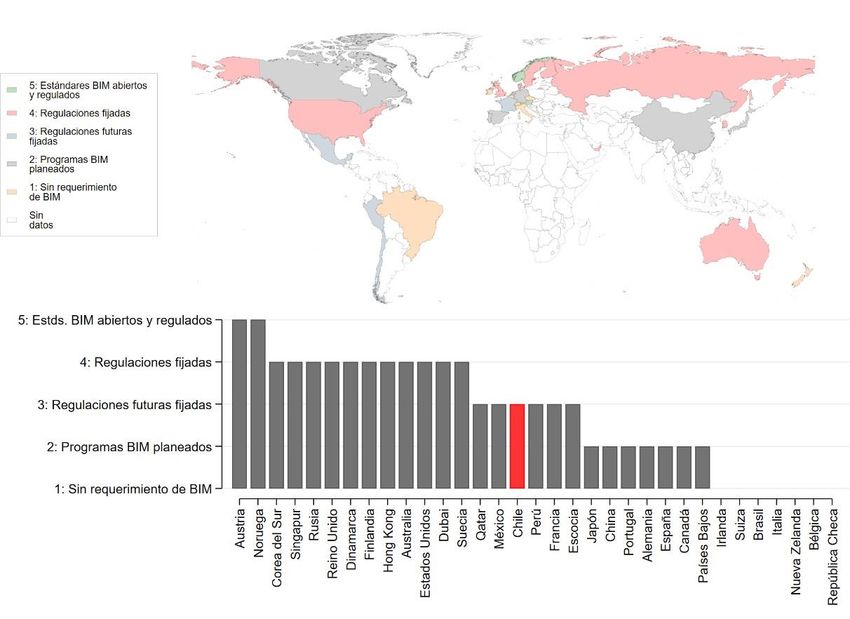

Recuadro 1: Uso del BIM en el mundo

El Building Information Modelling es un proceso que se sustenta en varias herramientas,

protocolos y tecnologías que permiten tener una representación digital de objetos físicos

y sus funcionalidades. Estos archivos digitales funcionan en torno al software BIM. El uso

del BIM es fundamental dentro de los formatos de construcción industrializada. Esto es

porque permite que todas las partes involucradas en el proceso de construcción

interactúen desde etapas tempranas del proyecto, permitiendo una mejor coordinación,

lo que se puede traducir en ganancias de productividad.

Los países en donde el desarrollo de la industria de la construcción está en etapas más

avanzadas, el uso del BIM es típicamente una exigencia desde el sector público y privado.

A pesar de que no siempre se encuentre regulado como obligatorio, es una norma

implícita para la realización de proyectos. Por ejemplo, países desarrollados como

Noruega y Austria el BIM se encuentra regulado en cuanto a estándares y su uso es

obligatorio. Sin embargo, hay otros países en donde la construcción industrializada se

encuentra en etapas avanzadas pero que no han recurrido a regulaciones de

obligatoriedad aun, como Nueva Zelanda o Japón.

+56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CLFigura R1: Mapa de adopción del BIM en el mundo (Indicado de nivel de adopción de BIM) Fuente: Elaboración propia a partir de datos del Global BIM Study. Lessons for Ireland’s BIM Programme. El Estado y los proyectos públicos conforman una parte importante de la demanda por proyectos de construcción. Si es que dentro de las exigencias para sus proyectos de infraestructura está el uso del BIM, la demanda Estatal por proyectos de construcción puede transformarse en un motor que motive al sector privado a adoptarlo cada vez más. En Chile existe actualmente el Plan BIM. Este es un programa de CORFO que busca impulsar la adopción del BIM a través del instrumento de compras públicas. Es decir, busca que los proyectos de edificación e infraestructura pública exijan el uso de BIM por parte de sus ejecutores. Tiene como objetivo la incorporación gradual de organismos públicos hacia el 2020. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

Figura R2: Metas de PlanBim en Chile Fuente: Imagen sacada de la página web oficial de PlanBIM: https://planbim.cl/mision-y-meta/ 7.- Efectos de la automatización en el mercado del trabajo 7.1.- El caso de Estados Unidos En el sector de la construcción en Estados Unidos al año 2016 habían empleados 6,6 millones de trabajadores. La crisis del año 2008/09 provocó una fuerte caída en el empleo en toda la economía, y el sector de la construcción no fue una excepción. En dicha industria el empleo se redujo en cerca de 2 millones de trabajadores. Si al 2007 existían 7,6 millones de personas empleadas en el sector de la construcción, después de la crisis este número llego a bajar hasta los 5,5 millones en el 2011. Esto equivale a una baja en el empleo de un 27,6%. Transcurridos 10 años después de la crisis el empleo no se ha logrado recuperar a los niveles previos a la crisis. Al año 2016 el número de trabajadores en el sector de la construcción logró los niveles de empleo que existían a principios de los 2000. Una posible explicación para esta recuperación parcial y más lenta del número de trabajadores es que la crisis aceleró procesos de cambio estructurales en el mercado laboral. Las firmas que decidieron reducir la contratación de trabajadores debido a la crisis, luego de ella no +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

volvieron a sus antiguas formas de producción. En los años post-crisis ya habían actualizado sus estructuras productivas a un nivel en donde necesitaron menos empleados. Figura 13: Número de personas empleadas en el sector de construcción en Estados Unidos (millones de personas) Fuente: Elaboración propia a partir de datos de Occupational Employment Statistics (OES). Si es que se aplica la metodología desarrollada por Frey & Osborne (2017) para determinar qué tan automatizable es una ocupación vemos que las ocupaciones que tienen mayor riesgo de ser automatizadas fueron las más golpeadas por la crisis, y las que no se logran recuperar en los años posteriores. Esto lo resumen las Figuras 14 y 15, en donde se muestran el número de personas empleadas y su crecimiento respectivamente, separadas en ocupaciones riesgosas y no riesgosas.2 Los grupos de riesgos están separados por un umbral en el riesgo de automatización de 0,7. De acuerdo con la Figura 14, si bien el número de personas empleadas anterior a la crisis es diferente en los grupos de ocupaciones riesgosas y no riesgosas, las tendencias parecen ser similares en ambos grupos. Sin embargo, posterior a la crisis se pueden notar dos cosas. La primera es que la baja en empleo de las ocupaciones en riesgo de ser automatizadas es mayor que en el grupo de ocupaciones con menor riesgo de ser automatizadas. La segunda cosa para notar es que precisamente el grupo de ocupaciones con mayor riesgo no se logra recuperar de la caída en los años posteriores a la crisis. Este hecho sugiere que las firmas que tuvieron redujeron el número de trabajadores empleados en ocupaciones automatizables, luego de que la crisis, no volvieron a recontratar dichas ocupaciones a pesar de la recuperación económica. 2El número de personas empleadas en ocupaciones riesgosas y no riesgosas no suman al total de personas empleadas en el sector de la construcción. Esto se debe a que existe un número de ocupaciones para las cuales el riesgo de automatización de la ocupación no está disponible. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

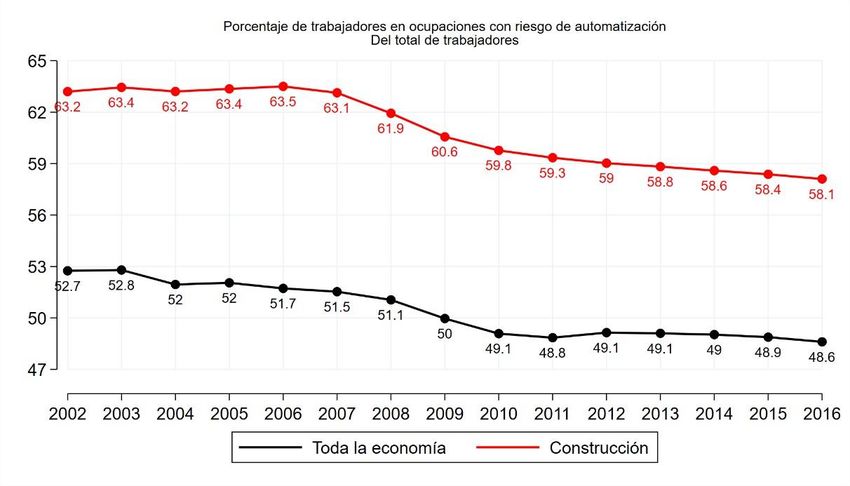

Figura 14: Número de personas empleadas en el sector de construcción en Estados Unidos separadas por grupos de ocupaciones con riesgos de automatización altos y bajos (millones de personas) Fuente: Elaboración propia a partir de datos de Occupational Employment Statistics (OES). Riesgo de automatización estimado de acuerdo con Frey & Osborne (2017) en una escala continua de 0 a 1. Mientras más cerca de 1 es mayor el riesgo de automatización. Los grupos de riesgos están separados por un umbral en el riesgo de automatización de 0,7. En la Figura 15 se pueden ver las tasas de crecimiento de empleo en ambos grupos separados. Como se mencionó antes, los grupos de riesgos están separados por un umbral en el riesgo de automatización de 0,7. Esta medida indica que además de que el grupo de ocupaciones automatizables fue mayormente golpeado (14% versus 8% de caída en el año 2009), en la etapa de recuperación de la crisis este creció a una tasa consistentemente menor que la del grupo de ocupaciones en bajo riesgo de automatización. En el mismo período en que la penetración de robots y tecnologías de la información ha ido en aumento en la economía estadounidense, las ocupaciones con mayor riesgo de ser automatizadas han ido bajando su porcentaje de participación en el mercado laboral (Figura 16). De representar cerca de un 53% del total de trabajadores empleados a principios de los 2000, la proporción de trabajadores en ocupaciones con alto riesgo de automatización han ido decayendo sistemáticamente. Así el 2016 conforman 48,6% del total de trabajadores. En el sector de la construcción la tendencia ha sido similar; previo a la crisis los trabajadores con riesgo de automatización componían poco más del 63% del total de trabajadores en el sector, y al 2016 dicha proporción cayó a 58%. Esta caída en la proporción de trabajadores en ocupaciones con alto riesgo de automatización da cuenta de la destrucción de puestos de trabajo en este grupo de ocupaciones y del cambio en la composición del mercado laboral luego de la crisis. Éste +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

cambió hacia trabajos que requieren habilidades no rutinarias manuales, cognitivo-

analíticas, o interpersonales.

Figura 15: Crecimiento del empleo en el sector de la construcción separadas por grupos

de ocupaciones con riesgos de automatización altos y bajos (variación anual, porcentaje)

Fuente: Elaboración propia a partir de datos de Occupational Employment Statistics (OES). Riesgo de

automatización estimado de acuerdo con Frey & Osborne (2017) en una escala continua de 0 a 1. Mientras más

cerca de 1 es mayor el riesgo de automatización. Los grupos de riesgos están separados por un umbral en el

riesgo de automatización de 0,7.

Figura 16: Porcentaje de trabajadores en ocupaciones con alto riesgo de automatización

en Estados Unidos. (porcentaje respecto al total de trabajadores)

Fuente: Elaboración propia a partir de datos del Bureau of Labor Statistics.

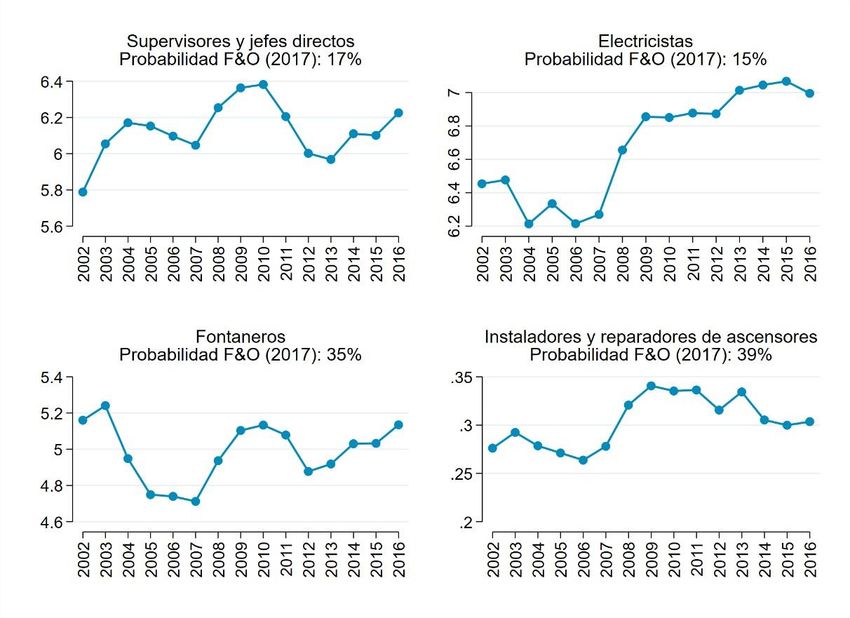

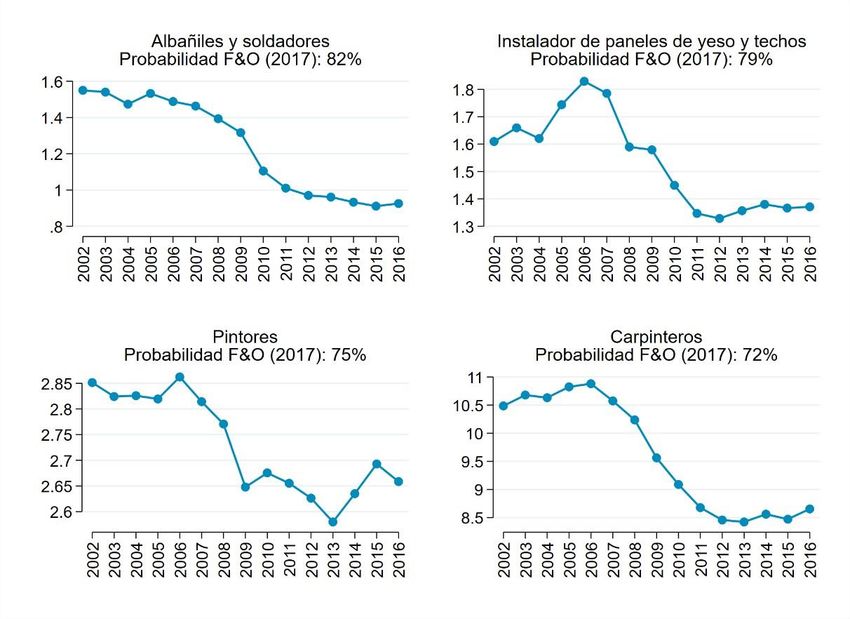

+56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CLEste fenómeno de cambio de composición de ocupaciones con tareas típicamente rutinarias hacia ocupaciones con tareas no rutinarias se puede ver en particular para ciertas ocupaciones de la construcción. Para analizar cómo se han comportado ocupaciones específicas en la construcción, se toman cuatro ocupaciones que tienen alta probabilidad de automatización (mayor que 0,7 en el índice Frey & Osborne) y que agrupan a un número de trabajadores importante (mayor al 1% del total de trabajadores). Estas ocupaciones corresponden a los Instaladores de paneles de yeso, los Albañiles y soldadores, los Pintores, y los Carpinteros. Tal como se aprecia en la Figura 17, se ve una clara caída en la importancia de estas ocupaciones dentro del sector construcción luego de la crisis económica del 2008-2009. Este comportamiento se condice con lo visto en las figuras anteriores, que muestran que luego de la crisis subprime las ocupaciones que más vieron pérdidas de empleos fueron las más propensas a automatizarse. Para el caso chileno, a pesar de que el paralelo no es directo, es útil pensar en las actividades que realizan dichas ocupaciones. Figura 17: Evolución de empleo en ocupaciones con alto riesgo de automatización en Estados Unidos (porcentaje del total de trabajadores en la construcción) Fuente: Elaboración propia a partir de datos de Occupational Employment Statistics (OES). Luego, en la Figura 18 se revisan cuatro ocupaciones representativas con bajo riesgo de automatización en el sector de la construcción. Estas ocupaciones están relacionadas principalmente con tareas que no son rutinarias. Estas corresponden a Supervisores y Jefes +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

directos, Electricistas, Fontaneros, e Instaladores y reparadores de ascensores. Se ve que la crisis no afectó a estas ocupaciones de igual forma como a los casos anteriores, y las fluctuaciones de empleo que presentan no parecen relacionarse con dicho evento. Todas estas ocupaciones crecieron en importancia, en cuanto al porcentaje de trabajadores que se emplean en ellas, luego de la crisis del subprime. Figura 18: Evolución de empleo en ocupaciones con bajo riesgo de automatización en Estados Unidos (porcentaje del total de trabajadores de la construcción) Fuente: Elaboración propia a partir de datos de Occupational Employment Statistics (OES). Si es que se analizan los salarios del sector de la construcción en función del nivel de riesgo de automatización, se observa una correlación positiva entre ambas variables. Este resultado se mantiene cuando se toma un periodo pre y post crisis subprime, como se puede ver en la Figura 19. Si es que se regresiona para el 2016 riesgo con el logaritmo del salario, se ve que un aumento en 10 puntos porcentuales del riesgo de automatización está relacionado con una disminución en 8 puntos porcentuales de salario.3 Esto indica que las ocupaciones más automatizables en promedio presentan menor salario que las menos automatizables. 3 El coeficiente resultante de regresionar logaritmo del salario con la probabilidad de automatización es de 0,008. Esto indica que 1 p.p. más de riesgo de automatización está relacionado con 0,8 p.p. de menor salario. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

Si es que estudiamos el ratio de salarios de ocupaciones con bajo riesgo y alto riesgo de automatización, lo primero que notamos es que los salarios de las ocupaciones con bajo riesgo son mayores que los con alto riesgo ya que el ratio es mayor a 1. Este hecho es concordante con la figura anterior. En cuanto a la evolución de este ratio, se observa una persiste alza en el periodo que siguió a la crisis subprime. Esto es consistente con una disminución de los trabajos relativamente mejor remunerados y con alto riesgo de automatización, lo que hizo disminuir el salario promedio de las ocupaciones con alto riesgo de automatización. Una vez que al ajuste se produjo, el mercado laboral se estabilizó y el ratio de salarios volvió al nivel pre-crisis (ver Figura 20). Hacia el final de la muestra, las ocupaciones con bajo riesgo siguen estando asociadas a un mayor salario que las de alto riesgo. Figura 19: Correlación del logaritmo del salario anual y la probabilidad de riesgo de automatización por ocupación. Fuente: Elaboración propia a partir de datos de Occupational Employment Statistics (OES). Riesgo de automatización estimado de acuerdo con Frey & Osborne (2017) en una escala continua de 0 a 1. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

Figura 20: Evolución del ratio de salarios de ocupaciones con bajo y alto riesgo de automatización en el sector de la construcción. Fuente: Elaboración propia a partir de datos de Occupational Employment Statistics (OES). Riesgo de automatización estimado de acuerdo con Frey & Osborne (2017) en una escala continua de 0 a 1. Mientras más cerca de 1 es mayor el riesgo de automatización. Los grupos de riesgos están separados por un umbral en el riesgo de automatización de 0,7. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

Recuadro 2: Crisis y perspectivas de crecimiento del empleo en la construcción

Como se ha mencionado anteriormente, la crisis subprime y sus efectos nos pueden dar luces de

lo que potencialmente ocurra con la actual crisis debido a la pandemia. El empleo tanto en el

sector de la construcción como en el total de la economía ha tenido una fuerte baja a raíz de la

pandemia del COVID-19. Así lo muestran datos del Bureau of Labor Statistics para el mercado

laboral de Estados Unidos. Esta crisis posiblemente tenga un efecto similar a la anterior en cuanto

a que las ocupaciones con mayor riesgo de automatización caigan con mayor fuerza y luego no

se vuelvan a recuperar a los niveles pre-pandemia.

Figura R1: Total de trabajadores en el sector privado y en el sector de la construcción en

Estados Unidos

(millones de trabajadores)

Fuente: Elaboración propia a partir de datos del Bureau of Labor Statistics.

El tener nociones de lo que podría pasar con el empleo en Chile es clave para poder tomar

mejores decisiones. El desafío de hacer esto es grande, ya que existen niveles de incertidumbre

altos que impiden anticipar con precisión cuándo terminará la crisis y cuándo comenzará la

recuperación. En este recuadro se realizan proyecciones de empleo basadas en el crecimiento

del empleo pasado, crecimiento del producto y la experiencia pasada de la crisis subprime en el

mercado laboral de Estados Unidos. Los resultados expuestos en este recuadro deben tomarse

con cautela, en el sentido que estas proyecciones son estimaciones agregadas de los potenciales

efectos de una crisis económica sobre un sector en camino a adoptar tecnologías de

automatización.

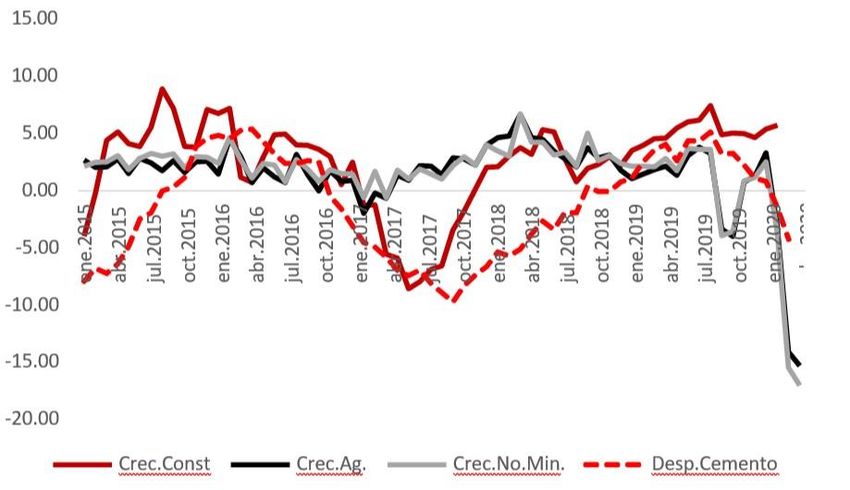

En la Figura R2 se ve el crecimiento de la construcción, el crecimiento agregado de la economía,

el crecimiento de los sectores no mineros, y además el crecimiento de los despachos de cemento.

Como podemos ver, tanto el PIB de la economía agregada como el PIB no minero presentaron

fuertes contracciones durante el primer trimestre del año 2020 debido a la crisis por la pandemia

del COVID-19. El sector de la construcción el año 2019 había crecido en torno al 5%, por encima

del crecimiento de la economía agregada. Para el primer trimestre del 2020 no se ve un efecto

relevante en dicho sector, probablemente a raíz de que los primeros meses éste se encontró

funcionando con permisos especiales a diferencia de los demás sectores. Donde sí se puede ver

una baja es en el crecimiento de los despachos de cemento, que funciona como un indicador

adelantado del desempeño del sector de la construcción.

+56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CLFigura R2: Crecimiento del PIB mensual en Chile (porcentaje de crecimiento mensual) Fuente: Elaboración propia a partir de datos del Banco Central. En la Figura R3 se pueden ver las series para el empleo en la economía agregada y para el sector de la construcción. En estas series se puede ver claramente los efectos de la crisis durante el año 2020. En el primer trimestre del año existe una fuerte contracción del empleo a raíz de las restricciones impuestas por la pandemia mundial. Esta contracción se mantiene y en mayo del 2020 la caída del empleo alcanza 16,5% para la economía agregada, y 23% para el sector de la construcción. Es con estas dos series—el crecimiento del producto y del empleo—junto con las proyecciones realizadas por el Banco Central para el PIB en los años 2020 y 2021 que se estima el crecimiento del empleo para la economía agregada y para el sector de la construcción en particular. Para realizar la proyección del empleo tanto en la economía agregada como en el sector de la construcción, proyectamos que el crecimiento del sector de la construcción estará en línea con el de la demanda interna. Con estos datos, las proyecciones del crecimiento del empleo se realizan con una regresión simple entre el crecimiento del empleo y el crecimiento del PIB. Los resultados de dicha proyección se muestran en la Figura R4 para la economía agregada, y en la Figura R5 para el sector de la construcción. +56 (2) 24052000 · SANTA BEATRIZ 170, PROVIDENCIA, SANTIAGO · WWW.CCC.CL

También puede leer