Generalidades y aclaraciones sobre declaración de Personas Jurídicas e incorporación de Fideicomisos - Actualizado al 09 Abril 2021

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Generalidades y aclaraciones sobre declaración de

Personas Jurídicas e incorporación de Fideicomisos

Actualizado al 09 Abril 2021

Realidad nacional sobre las personas jurídicas en Costa Rica

DIVERSIFICACIÓN Y COMPLEJIDAD ESTRUCTURAS COMPLEJAS

La participación accionaria y la cadena de control Cadenas superpuestas donde el mayor

son diversificadas y no hay personas actuando accionista depende de visualizar la

solo a través de la titularidad formal. estructura completa.

CONCIENCIA S/ PREVENCIÓN DESACTUALIZACIÓN

Mercado desnaturalizado de personas La información que se dispone en RTBF está

jurídicas a un módico precio de $ 10,000. actualizada.

431 PERSONAS JURÍDICAS

ACCESO AL LIBRO DE ACCIONISTAS RELACIONADAS A FLUJOS

El documento poco accesible o se desconoce FINANCIEROS SOSPECHOSOS

su ubicación física. Genera una alerta.

ROS 2019-2021

Normativa

Normativa vigente

1. Ley N°9416 Ley para Mejorar la Lucha contra el Fraude Fiscal.

2. Decreto N°41040-H Reglamento del Registro de Transparencia y Beneficiarios Finales.

3. Resolución Conjunta N°DGT-ICD-R-06-2020*

de Alcance General del 30 marzo 2020.

N°DGT-ICD-R-19-2020 Reformas

del 13 agosto 2020. parciales

N°DGT-ICD-R-012-2021

del 04 marzo 2021.

* Derogó la N°14-2019 y su reforma N°74-2019

Generalidades

Instituciones y objetivos

Responsable del desarrollo tecnológico y custodia de la información.

No tiene acceso ni puede hacer uso de la misma.

Acceso para fines tributarios (combatir la evasión fiscal) e

intercambio de información para cooperación internacional.

Responsable del control del cumplimiento del suministro de

información (proceso sancionador).

Acceso para la lucha contra el lavado de dinero (legitimación de

capitales) y el financiamiento al terrorismo.

Sujetos obligados

3-101 Sociedades Anónimas

1. Personas

3-102 Sociedades de Responsabilidad Limitada

jurídicas 3-103 Sociedades en Comandita

3-104 Sociedad en Nombre Colectivo

3-105 Empresas Individuales de Responsabilidad Limitada

3-106 Sociedades Civiles

3-108 Sociedades Profesionales

3-012 Sociedades Extranjeras con cédula jurídica nacional

Con plazo social vigente ante el Registro Nacional

2. Fideicomisos 3-110 Fideicomisos*: privados, nacionales o extranjeros

o cualquier otra que realicen actividades en el país.

denominación equivalente Deben obtener cédula jurídica ante Registro Nacional

3. Organizaciones sin fines de lucro Se estima que

4. Administradores de recursos de terceros declaren en abril 2022.

Conceptos

Fideicomiso

Es un contrato/figura jurídica por el cual una persona destina bienes, derechos, negocios, etc., a un fin lícito

determinado, con diferentes finalidades y encomendando la realización de ese fin a una institución o persona fiduciaria

de su confianza, por un plazo o condición determinada.

Parte que transfiere al fiduciario Administrador y garante de Persona(s) o parte(s) que

bienes o derechos determinados los bienes o derechos recibe(n) el beneficio

para la realización de un fin lícito objeto del fideicomiso para derivado de lo establecido en

y determinado. la finalidad del mismo. el contrato del fideicomiso.

Responsables de suministrar la información

Personas Jurídicas Fideicomisos

Representación extrajudicial Fiduciario del

de la Persona Jurídica Fideicomiso

RL Fiduciario

Alternativa

1 único apoderado 1 único apoderado

(autorizado por notario público) (autorizado por notario público

o fiduciario)

¿De dónde obtener la información?

Personas Jurídicas

1. Acta Constitutiva de la persona Si el capital social y los socios accionistas

jurídica o certificación literal NO ha cambiado desde su constitución.

2. Libros sociales (legales) al día: Cuando han habido cambios en el

capital social a lo largo del tiempo,

1. Libro de Accionistas cesiones, donaciones, incremento o

disminución del capital social, etc.

2. Libro de Asambleas

Fideicomisos

Del contrato de fideicomiso.Beneficiario Final en Personas Jurídicas

Socio

Participante es diferente a Beneficiario

Accionista Final

Cuotista

PF Exclusivamente

PJ Persona FísicaReglas que aplica el sistema RTBF en Personas Jurídicas

Declaración Tico S.A. Declaración Tico S.A.

Persona Jurídica # cant. # cant.

debe declarar a la

PFN PFN

totalidad (100%)

de los accionistas ? # cant.

PFE

# cant. # cant.

PJN PJN

# cant. # cant.

Declarante PJE Declarante PJE

# cant. # cant.

FID.N FID.N

? # cant.

FID.E

60% 100%Reglas que aplica el sistema RTBF en Personas Jurídicas

Si la PJ obligada tiene como socio a otra persona jurídica obligada (“ABC”), sólo deberá

identificarla e indicar cuántas acciones posee (porque “ABC” deberá hacer su propia declaración).

Declaración ABC S.A.

100% Sistema RTBF

Declaración TICO S.A. Declaración 1 + Declaración 2

50

Carlos 100%

50 ABC S.A. 50 50

ABC ABC Carlos

100% 100%

50 50

50 50

TICO S.A. XYZ TICO S.A.

100 acciones Mike XYZ Mike

100% 100 acciones

100%Reglas que aplica el sistema RTBF en Personas Jurídicas

Si la PJ obligada tiene socios jurídicos domiciliados en el extranjero:

- Si ese socio jurídico extranjero posee menos del 15%

del capital social de la obligada nacional, sólo debe 14 FIN

registrarlo (identificarlo) e indicar cuántas acciones

ABC

posee.

100%

- Si ese socio jurídico extranjero posee 15% o más del 86

86

capital social de la obligada nacional, debe cumplir con TICO S.A. XYZ Mike

el paso anterior y además continuar brindando la 100 acciones

100%

composición accionaria de ese socio extranjero, en la

opción “Declarar Extranjera”.

La persona jurídica obligada siempre debe indicar al menos

1 Beneficiario Final (persona física) en su declaraciónDeterminación de un Beneficiario Final en Personas Jurídicas

Prueba gradual “cascada”

Control mediante

Titularidad / Propiedad Nadie

mayoritaria

(directa o indirecta) Control Nadie

mediante

Dudas sobre

otros medios

sí la persona

identificada

sí

BF

BF Individuo con

puesto directivo

principalDefinición de Beneficiario Final en Personas Jurídicas

Beneficiario final: toda persona física que tenga control

efectivo final sobre una persona jurídica, sea a través de control

directo o indirecto por participaciones; o quien ejerza una

influencia sustantiva por otros tipos de control.

Si el control sobre la persona jurídica se da a través de la

propiedad de las participaciones, se determina como BF a

aquella persona física que tenga al menos un 15% o más del

capital social total de esa persona jurídica.

Participación sustantiva: parámetro mínimo relacionado

con la cantidad de participaciones, definido en un 15%.Control por titularidad directa e indirecta sobre participaciones

Declaración ordinaria

Indicar el 100% de los socios/participantes

50

PJ “B”

15

RL “A” PF1 Tienen Control Directo:

Las personas físicas

10

PF2 PF1 y PF2

PJ“A”

Ejemplo capital social: 25 (100%)

100 participaciones 25 PF3 Tiene Control Indirecto:

100%

PJ “C” La persona física PF3Caso de Estudio: control por titularidad

Distribución del capital social

Primer nivel: 4 socios (2 PF y 2 PJE)

Segundo nivel: 2 socios PJE (1 cotiza en bolsa y 1 corresponde a 1 PF)

19,5 Liza 60,5

Roy

BF Roy 19,5

125 acciones

100 distribuidas

0,5*

Liza

RL 60

Liza

Berlín Inc.

En cartera:

25 20 No se

NY Corp. NYSE pueden

* con derecho a voto

determinarControl de personas jurídicas por otros medios

¿Qué significa? se refiere a cuando dentro de una persona jurídica, alguna

persona física que no necesariamente tenga control por participaciones.

Es decir, que quizá no es dueño de acciones, cuotas, etc. o al menos no de

forma mayoritaria. Pero que sí mantiene algún tipo de poder de decisión

suficiente sobre la persona jurídica.

Por ejemplo:

➢ Alguien con amplia toma de decisión para designar o cesar a los

órganos de administración, dirección o supervisión.

➢ Alguien que posea la condición de control en virtud de los estatutos.

➢ Alguien con derecho al veto.

➢ Alguien vinculado familiar, comercial o financieramente.Generalidades de los Fideicomisos en el RTBF

Los BF de un Fideicomiso son las 3 partes que lo conforman:

- Fideicomitente

- Fiduciario

- Fideicomisario

En la declaración para Fideicomiso, además se debe indicar:

- Objeto del contrato

- Cuantía

- Fecha de constitución

- Fecha final del fideicomiso*

- Actividad económica

- Tipo de fideicomisoGeneralidades de los Fideicomisos en el RTBF

La extinción del Fideicomiso

Cuando alguna de las causas de extinción normadas en el ordenamiento

jurídico opere sobre el fideicomiso vigente, el responsable del suministro de

la información ante el RTBF (fiduciario o autorizado) deberá registrar la fecha

en que se da por finalizado y formalmente extinto el fideicomiso.

En caso contrario, la obligación para el

fideicomiso de declarar en el RTBF subsistirá,

aplicándose las sanciones previstas en el

articulo 84 bis del Código de Normas y

Procedimientos Tributarios.Declaraciones

Fecha presentación de declaraciones

Fideicomisos

Durante el mes de abril de cada año se debe

realizar la declaración ordinaria.

Nota: una vez enviada se tiene por agotado el plazo de presentación y JUNIO

únicamente podrá ser modificada mediante una declaración correctiva. ABRIL

La declaración ordinaria periodo 2019 se tomará como válida

2019 ✓

de forma automática para el periodo 2020, sin necesidad de

2020 ✓

que realicen ningún trámite.

2019

Si el sujeto obligado ya ha enviado alguna declaración previamente,

2021

al realizar su siguiente declaración, el sistema le permitirá

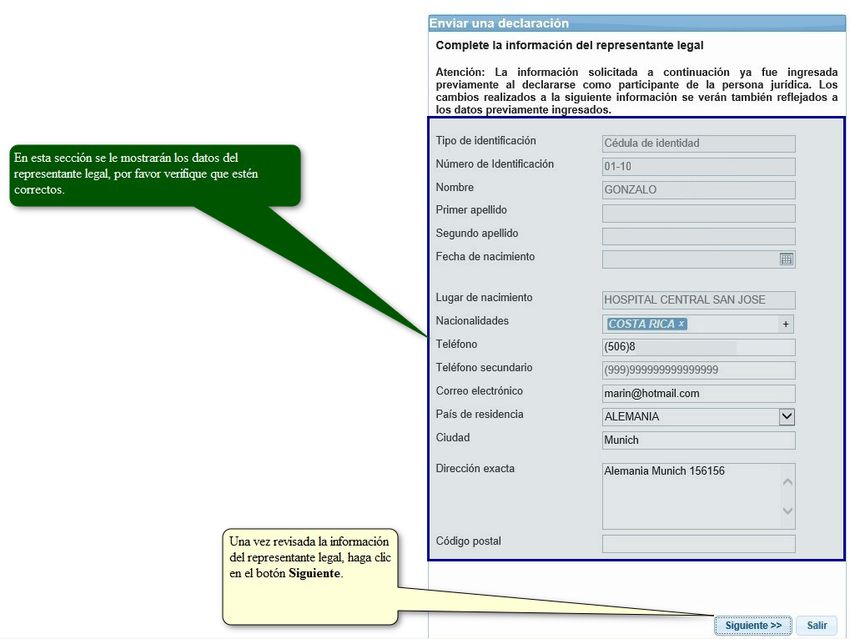

precargar la información suministrada en la declaración anterior.Funcionalidad de precargar la última declaración enviada

Funcionalidad de precargar la última declaración enviada

Funcionalidad de precargar la última declaración enviada

Funcionalidad de precargar la última declaración enviada

1

2Funcionalidad de precargar la última declaración enviada

1

2

2019-3101000001-01-O 2019-2020 Ordinaria Enviada 03/09/2019 09:15:07 a.m. 03/09/2019 10:28:19 a.m. Guzmán, FedericoFuncionalidad de precargar la última declaración enviada

1 2

2019-3101000001-01-O

2019

03/09/2019 10:28:19 a.m.Funcionalidad de precargar la última declaración enviada

1

2Funcionalidad de precargar la última declaración enviada

Funcionalidad de precargar la última declaración enviada

Funcionalidad de precargar la última declaración enviada

Fecha presentación de declaraciones

Una persona jurídica de nueva o reciente constitución o

asignación de cédula ante el Registro Nacional, debe presentar su

primera declaración ordinaria dentro de los 20 días hábiles

siguientes a dicho acto y en caso que esto ocurra dentro del mes

de abril, podrá disponer de los 20 días hábiles o del mes de abril,

en función al plazo más favorable para estos.

Abril Agosto 2021 Enero 2022 Abril

2020 2021 Periodo 2021 Periodo 2021 2022

Octubre Febrero

2020 2021

No declara No declara

Nota: las personas jurídicas constituidas o a quienes el Registro Nacional les asigne una cédula jurídica entre el 1 enero 2020 y

el 31 marzo 2021, deben presentar su primer declaración por esta única vez en abril 2021 y corresponderá al periodo 2021.Fecha presentación de declaraciones

Se debe presentar una declaración extraordinaria dentro de

los 15 días hábiles siguientes, contados a partir de la

anotación en el libro o registro oficial en el que se registren

dichas participaciones, cuando habiendo enviado la

declaración ordinaria:

1) se realicen modificaciones en el capital social, en las que alguno de los

propietarios de las participaciones iguale o supere el quince por ciento

(15%) del total del respectivo tipo, ya sean comunes, preferentes u otras.

2) se den variaciones en los beneficiarios finales* por otros medios de control.

*Fideicomisos tienen la obligación de reportar mediante extraordinarias hasta abril 2022. Transitorio sexto.Declaraciones correctivas:

A solicitud de parte

Cuando alguien aparece reportado por error o sea

por datos inexactos, el afectado podrá acudir ante:

- el Representante Legal para que corrija

- un Juez para que ordene al RL la corrección

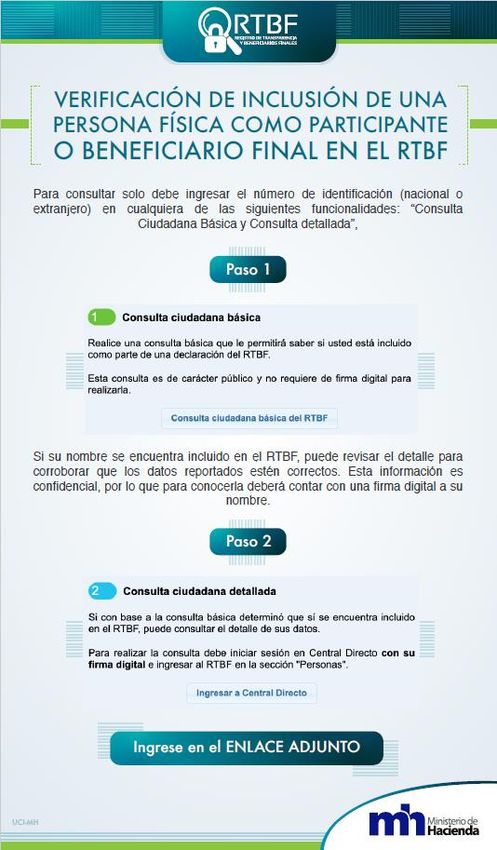

¿Cómo saber si fui reportado?Consulta ciudadana simple

Consulta ciudadana simple

Declaraciones correctivas:

Por parte del obligado

Cuando el mismo responsable del suministro de

información, de forma posterior al envío de la

declaración detecta errores y quiere corregirlos.

Una vez enviada la declaración, cuenta con un plazo máximo

de 1 mes calendario para enviar la declaración correctiva y

sólo puede hacer una única declaración para cada tipo de

declaración (1 de ordinaria y 1 de extraordinaria).

Fideicomisos tienen la obligación de corregir hasta abril 2022. Transitorio sexto.Pasos de la declaración

Personas Jurídicas Fideicomisos

Representante Legal/autorizado: Registro Nacional:

1. Descargar, instalar y activar Firmador BCCR Obtener cédula jurídica

2. Suscribirse en Central Directo Notario público:

3. Inscribirse en RTBF Inscribe al Fideicomiso e indica fiduciario* en CD

4. Registrar correo para notificaciones *Si fiduciario es extranjero sin DIMEX/DIDI se debe designar autorizado

5. Agregar y completar nueva declaración Fiduciario/autorizado:

6. Firmar declaración jurada y enviar 1. Descargar, instalar y activar Firmador

7. Revisar comprobante de envío. 2. Se suscribe en Central Directo

3. Se inscribe como usuario en RTBF (acuerdo uso)

4. Registra correo para notificaciones

5. Agrega y completa nueva declaración

6. Fiduciario firma declaración jurada y envía

7. Revisa comprobante de envío.Completando la declaración

El sistema permite realizar la declaración en una o

varias sesiones. Para lo cual guarda los avances

automáticamente y permite continuar posteriormente

en otra sesión, las veces que sea necesario.

El sistema está disponible las 24 horas

e incluso los días feriados.Consideraciones finales

Excluidos de la obligación

Sociedades cuyas acciones se cotizan en un mercado de valores

organizado, sea nacional o extranjero.

Esta situación debe demostrarse con un breve registro distinto en el RTBF.

En relación con sus depositantes, las entidades financieras supervisadas.

Las entidades por sí mismas sí deben declarar.

Los Poderes del Estado, Tribunal Supremo de Elecciones, entidades

públicas centralizadas, descentralizadas, autónomas, semiautónomas y

embajadas.

Fideicomisos públicos.Aclaración sobre personas jurídicas:

“Transformadas”

Cuando la persona jurídica se transforma en una sociedad de otra clase o

especie, se considerará una nueva persona jurídica y, por lo tanto; deberá

presentar su declaración ordinaria dentro de los 20 días hábiles siguientes a la

inscripción de la transformación utilizando la nueva cédula jurídica asignada

por el Registro Nacional; y aún cuando la persona jurídica antecesora haya

presentado la declaración ordinaria para el mismo período.

3-101-000001 LA EMPRESA S.A. 3-102-000001 LA EMPRESA S.R.L.

Si ya presentó declaración ordinaria Igual debe presentar declaración ordinaria

(20 días)Aclaración sobre personas jurídicas:

“Fusionadas”

Si una persona jurídica se fusionó y resultó en una nueva persona jurídica con una nueva

cédula jurídica, deberá presentar la declaración ordinaria dentro de los 20 días hábiles

siguientes a la fecha en que la persona jurídica inscribió su fusión ante el Registro Nacional.

3-101-000001 LA EMPRESA UNO S.A.

3-101-000002 LA EMPRESA DOS S.A. 3-101-000003 LA EMPRESA TRES S.A.

Si ya presentaron declaración ordinaria Igual debe presentar declaración ordinaria (20 días)

Si una persona jurídica se fusionó con otra, pero prevalece una de ellas deberá presentar

una declaración extraordinaria dentro de los 15 días hábiles siguientes a la fecha en la que

quedó inscrita la fusión en el Registro Nacional, lo anterior siempre que haya presentado de

previo la declaración ordinaria para el mismo periodo correspondiente.

3-101-000001 LA EMPRESA UNO S.A.

3-101-000002 LA EMPRESA DOS S.A.

3-101-000001 LA EMPRESA UNO S.A.

Si ya presentaron declaración ordinaria Debe presentar declaración extraordinaria (15 días)Sanción por incumplimiento

El artículo 84 bis del Código de Normas y Procedimientos

Tributarios establece la sanción a aplicar, la cual se

descompone en 2 elementos:

- Una sanción de tipo pecuniaria

- y otra sanción de naturaleza impropiaSanción pecuniaria

Multa del 2% de los ingresos brutos de la persona jurídica

- Mínimo de 3 salarios base (¢1.386.600)*

- Máximo de 100 salarios base (¢46.220.000)*

*Salario Base 2021 = ¢462.200Sanción impropia

Registro Nacional no podrá emitir

certificaciones de personería jurídica o

inscribir documentos a favor.

Los notarios públicos deberán consignar en

los documentos que emitan que el obligado

al suministro incumple con la Ley para

Mejorar la Lucha contra el Fraude Fiscal.Consulta pública del envío de la declaración

Consulta pública del envío de la declaración

Comunicados realizados

Información general

Sitios de ayuda

Espacio para consultas

Muchas gracias por su atención

También puede leer