La acentuación de la crisis económica global: situación e impacto en América Latina y el Caribe

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Sistema Económico

Latinoamericano y del Caribe

Latin American and Caribbean

Economic System

Sistema Econômico

Latino-Americano e do Caribe

Système Economique

Latinoaméricain et Caribéen

La acentuación de la crisis económica

global: situación e impacto en América

Latina y el Caribe

Secretaría Permanente del SELA

Caracas, Venezuela

Abril de 2009

SP/Di No. 02 - 09

Copyright © SELA, abril de 2009. Todos los derechos reservados. Impreso en la Secretaría Permanente del SELA, Caracas, Venezuela. La autorización para reproducir total o parcialmente este documento debe solicitarse a la oficina de Prensa y Difusión de la Secretaría Permanente del SELA (sela@sela.org). Los Estados Miembros y sus instituciones gubernamentales pueden reproducir este documento sin autorización previa. Sólo se les solicita que mencionen la fuente e informen a esta Secretaría de tal reproducción.

La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

C O N T E N I D O

PRESENTACIÓN

RESUMEN EJECUTIVO 3

I. INTRODUCCIÓN 5

II. EL AGRAVIMIENTO DE LA CRISIS ECONÓMICA GLOBAL 6

II.1 Las magnitudes y pronósticos sobre el deterioro en los niveles

de actividad 6

II.2 El deterioro en el comercio internacional y en los movimientos

internacionales de capital 13

II.3 Las respuestas en curso 16

III. SITUACIÓN E IMPACTOS EN AMÉRICA LATINA Y EL CARIBE 26

III.1 Impacto sobre los mercados financieros y monetarios de la región 26

III.2 Impacto sobre la economía real de la región 31

III.2.1 Inversión Extranjera Directa (IED) 35

III.2.2 Las remesas 37

III.2.3 La Ayuda Oficial al Desarrollo (AOD) 38

III.3 Las respuestas a la crisis por parte de América Latina y el Caribe 39

III.3.1 A nivel nacional 39

III.3.2 A nivel regional y en el ámbito multilateral 40

IV. POSIBLES RESPUESTAS DE LA REGIÓN ANTE LA CRISIS MUNDIAL 42

IV.1 A nivel nacional 42

IV.2 A nivel regional 44

IV.3 A nivel global 46

BIBLIOGRAFÍA 48

Secretaría Permanente Relaciones Extrarregionales

Cuadros y Gráficos

Gráfico I Previsiones del FMI para 2008 6

Gráfico II Previsiones del FMI para 2009 7

Gráfico III Crecimiento real del PIB y el comercio en los países

de la OCDE, 2007-2008 8

Gráfico IV Comportamiento del índice de la Bolsa de Tokio 9

Gráfico V Comportamiento del índice de la Bolsa de Londres 9

Gráfico VI EE.UU.: Comportamiento de las Bolsas 9

Gráfico VII EE.UU. y UE: Comportamiento del crédito privado y público 10

Gráfico VIII Deuda gubernamental 10

Gráfico IX EE.UU.: Comportamiento de algunos indicadores 11

Gráfico X Producción Industrial del G-7 12

Gráfico XI EE.UU., UE y Japón: Tasas de desempleo 12

Gráfico XII Exportaciones Mundiales 2005-2008 13

Gráfico XIII Exportaciones e importaciones mensuales de mercancías de

algunas economías. Enero 2006 a febrero 2009 14

Gráfico XIV Incremento del proteccionismo en el período reciente 14

Gráfico XV Ingresos de IED, global y por grupos de economías. 1980-2000 15

Gráfico XVI Financiamiento a mercados de bonos de países emergentes 16

Gráfico XVII México: Índice de precios y cotizaciones de la Bolsa de Valores 27

Gráfico XVIII Brasil: Índice Bovespa 27

Gráfico XIX Argentina: Índice Merval 28

Gráfico XX México: Tipo de cambio peso/dólar 29

Gráfico XXI Brasil: Tipo de cambio real/dólar 29

Gráfico XXII Argentina: Tipo de cambio peso/dólar 30

Gráfico XXIII Riesgo país, 2007-2009 31

Gráfico XXIV Comportamiento de los precios de las materias primas 34

Gráfico XXV Precios del petróleo, 2007-2009 35

Gráfico XXVI América Latina y el Caribe: Inversión Extranjera Directa Neta 37

Cuadro 1 Panorama de medidas de política del G-20 más España y Holanda 17

Cuadro 2 Inyecciones de Capital a los Bancos 18

Cuadro 3 FMI: Estimaciones de crecimiento para América Latina y el Caribe 32

Cuadro 4 JP Morgan: Estimaciones de crecimiento para América Latina 33

Cuadro 5 Banco Mundial: Estimaciones del comportamiento del comercio

en América Latina y el Caribe 34

Cuadro 6 Flujos de Inversión Extranjera Directa (IE) hacia América Latina 36

Cuadro 7 Flujos de remesas hacia América Latina y el Caribe 2006-2008

pronósticos para 2009 38

Recuadro Recomendaciones de la Comisión de Expertos de la Asamblea

General de la ONU 25La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

P R E S E N T A C I Ó N

Este documento de la Secretaría Permanente del

Sistema Económico Latinoamericano y del

Caribe (SELA), tiene como propósito

fundamental realizar una actualización de

trabajos anteriores elaborados por el organismo

sobre la crisis económica internacional, sus

impactos en nuestra región y los posibles cursos

de acción de América Latina y el Caribe (ALC)

frente a dicha crisis.

Después de la introducción, el estudio se

estructura en tres capítulos. El primero hace un

análisis del agravamiento que ha evidenciado

en meses recientes, la situación económica

global. Con posterioridad, se realiza una

evaluación de la situación e impactos en ALC,

para concluir con la presentación de lo que –

desde la perspectiva del SELA – debieran ser las

posibles respuestas de nuestra región ante la más

grave crisis mundial de los últimos ochenta años.

La Secretaría Permanente del SELA reconoce el

trabajo realizado por el Dr. Jaime Estay Reyno,

economista chileno residente en México, en su

condición de consultor para la realización de

este análisis, quien a su vez agradece la

colaboración a él prestada por el Lic. Carlos Otto

Vázquez.La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

3

RESUMEN EJECUTIVO

- Conforme han ido transcurriendo los primeros meses del año 2009, la crisis económica

se ha seguido profundizando, acentuándose su carácter global tanto en relación a los

países afectados, como respecto a los sectores de actividad económica en los que se

ha hecho presente el deterioro. Esta crisis, también ha afectado de múltiples formas a las

economías de América Latina y el Caribe (ALC) a pesar del relativo buen desempeño

económico que había mostrado la región en los años previos.

- Hoy se reconoce que el estallido y gravedad de la crisis no fueron previstos, ni por los

gobiernos ni tampoco por aquellos organismos internacionales que tienen entre sus

funciones precisamente hacer el seguimiento de la economía mundial y anticipar y

prevenir la aparición de las crisis. Algo semejante ha venido ocurriendo una vez iniciada

la crisis, con la multiplicación y corrección periódica de los pronósticos acerca de su

posible duración y profundidad, en la misma medida que la propia crisis ha ido

ampliando sus alcances. De hecho, en muy cortos períodos de tiempo - en ocasiones

de sólo dos meses - todos los pronósticos sobre el comportamiento económico global y

por regiones y países, se han corregido a la baja y en magnitudes considerables,

reflejando ello los elevados grados de error que han acompañado a los análisis

realizados sobre el alcance y las predicciones sobre el desenvolvimiento de la crisis.

- La segunda mitad del año 2008, y en particular los últimos tres meses de ese año, sin

duda constituyeron un período no sólo de profundización de la crisis financiera y de

rápida expansión de ella hacia los restantes ámbitos de la actividad económica interna

de las principales economías, sino también de inicio de un profundo deterioro tanto en el

comercio como en los flujos internacionales de capital. Estos dos elementos, se han

constituido en un importante mecanismo de transmisión de la crisis hacia la totalidad de

la economía mundial, y en particular hacia los países en desarrollo.

- Conforme van pasando los meses, y al igual que ocurre con los países desarrollados, se

confirma en América Latina y el Caribe (ALC) que la crisis va abarcando cada vez un

mayor número de ámbitos, afectando al conjunto de indicadores que dan cuenta de su

comportamiento económico y social. Lo anterior se da a pesar de las múltiples acciones

que en diferentes campos, y desde distintos frentes, se vienen poniendo en marcha tanto

en las economías altamente industrializadas como en los países latinoamericanos y

caribeños para enfrentar la crisis.

- Por lo anterior, resulta prioritaria la discusión acerca de la evaluación de las medidas

adoptadas para enfrentar la actual crisis global, y al mismo tiempo redefinir nuestras

estrategias al respecto. Un primer punto a tener en cuenta, se deriva del reconocimiento

de que estamos frente a la más grave crisis mundial de los últimos ochenta años a lo que

se agrega que ella, a diferencia de otras que se han presentado, adquiere

características específicas dado el alto grado de interconexión presente entre todos los

países y regiones así como entre los distintos componentes y procesos de la economía

mundial, muchos de los cuales han alcanzado grados de sofisticación impensables hace

apenas dos décadas.

- Ese reconocimiento, obliga a un esfuerzo considerable para articular el conjunto de la

estrategia en los distintos frentes y ámbitos, con el propósito de lograr no únicamente salir

de la crisis, sino sobre todo empezar a generar los cambios estructurales que permitan un

mejor posicionamiento de las economías latinoamericanas y caribeñas en el conjunto de

la economía mundial.Secretaría Permanente Relaciones Extrarregionales 4 - Es necesario tener presente que la superación de la actual crisis requiere de respuestas nacionales creativas y novedosas en función de la complejidad de elementos que se entrecruzan en el plano financiero y monetario y en la economía real. Nuevos desafíos precisan de nuevas respuestas, por lo que las medidas que ayer pudieron haber sido suficientes para enfrentar crisis previas hoy pueden resultar incluso obsoletas. - Pero, el carácter global de la crisis, sus múltiples dimensiones y mecanismos de transmisión y los profundos procesos de intervinculación que la precedieron, obligan a enfrentarla a través de estrategias que vayan más allá de cada ámbito nacional. Si bien las políticas internas desempeñan un importante papel, ellas por fuerza para ser exitosas deberán complementarse con acciones externas de distinto tipo, entre las cuales un importante lugar lo ocupan aquellas dirigidas a avanzar en la coordinación, vinculación e integración de América Latina y el Caribe. - Para que ello ocurra, una primera condición es que no se repitan experiencias del pasado. En los casi cincuenta años que han transcurrido desde la creación de los primeros esquemas de integración (el Mercado Común Centroamericano y la ALALC/ALADI), la región ha acumulado una larga lista de momentos en los que el esfuerzo integrador se vio frenado, e incluso retrocedió, como resultado de situaciones de crisis y de las políticas que en esos momentos se aplicaron para enfrentarlas. - El que ello vuelva a suceder hoy, sería muy desafortunado, ya que se estaría cerrando el acceso a un camino que debe ser plenamente utilizado para enfrentar la crisis. En esas circunstancias, volver la vista a la región más que una opción es un imperativo, aunque lograrlo requiere de una clara decisión política y, en no pocos casos, de la revisión de estrategias en las cuales las relaciones con países fuera de América latina y el caribe han sido en los hechos notoriamente prioritarias y el esfuerzo de integración regional ha jugado un papel más bien residual. - Si bien es aún pronto para afirmarlo, diversas acciones desarrolladas en el ámbito de la integración regional en los meses recientes, pudieran posibilitar que, en efecto, la actual crisis mundial se constituya en un acicate para profundizar los vínculos entre los países de la región, a la vez que en un valioso instrumento para enfrentarla. - Lo anterior, obliga a la generación a nivel de América Latina y el Caribe de canales efectivos de intercambio permanente de información, sobre todo tratándose de información sobre políticas y acciones que en cualquier sentido pueden afectar a los restantes países de la región. Ese intercambio de información debería incluir esfuerzos conjuntos de monitoreo de temas relevantes, entre los cuales destaca hoy todo lo referido al desenvolvimiento de la crisis mundial, de los impactos que ella está teniendo en las economías latinoamericanas y caribeñas, y de las medidas globales, regionales y nacionales que están siendo impulsadas para hacerle frente. - Otra importante tarea que corresponde abordar en el ámbito regional, se refiere a la formulación de estrategias y acciones comunes frente al resto del mundo. El reclamo de que al negociar frente a terceros América Latina y el Caribe “no habla con una sola voz”, se ha escuchado muchas veces, y esa sola voz es hoy más necesaria que nunca. El actual escenario internacional está preñado de negociaciones y conflictos en los más variados foros, frente a los cuales la conformación de posiciones comunes es obligada para tener injerencia en los rumbos de lo que se discute y decide.

La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

5

- Ante ese escenario, hay que generar las condiciones que permitan una activa

participación de los países de la región en todos los espacios en los cuales se está

reestructurando la economía mundial. Esa participación además, debería darse de

manera coordinada, formulando posiciones y acciones frente a los grandes y múltiples

problemas que hoy están en debate, para lo cual resulta indispensable aprovechar un

foro como el SELA, que es de alcance verdaderamente regional y tiene precisamente

como su propósito fundamental servir como órgano de consulta y concertación – para

asuntos económicos y sociales - de América Latina y el Caribe.

- Toda crisis arroja a su paso ganadores y perdedores y la actual de ninguna manera es

una excepción. Hay múltiples maneras de enfrentar los problemas mundiales que hoy

están en discusión y cuales de ellas finalmente se elijan definirá en importante medida

sobre quiénes y en qué grado recaerán los costos de la crisis. Ante ello, el silencio y la

inacción no son un camino y sí lo es la formulación de adecuadas políticas nacionales, la

profundización de la integración y la cooperación regional y la participación de los

países latinoamericanos y caribeños en los foros mundiales que hoy existen y en los

nuevos espacios que el propio desenvolvimiento de la crisis irá abriendo.

I. INTRODUCCIÓN

Conforme han ido transcurriendo los primeros meses del año 2009, la crisis económica se

ha seguido profundizando, acentuándose su carácter global tanto en relación a los

países afectados, como respecto a los sectores de actividad económica en los que se

ha hecho presente el deterioro.

Lo que estalló como una crisis inmobiliaria en Estados Unidos, desde hace ya varios meses

se amplió en ese país desde el sector hipotecario hacia el conjunto del ámbito

financiero, y desde la actividad de construcción hacia los restantes sectores productivos.

Simultáneamente, esta espiral recesiva fue tomando cuerpo en otros países y en la

totalidad de la actividad económica mundial, generando un proceso de deterioro

económico global que aún no termina de desenvolverse. Ante ese deterioro, siguen

quedando errados los pronósticos que se realizan y limitadas las medidas en curso que

se adoptan. Así, se multiplican los análisis y los debates, tanto respecto de las causas del

deterioro, como en relación a las políticas nacionales, regionales y multilaterales -

inmediatas y de mayores plazos - que deben adoptarse para enfrentar dichas causas y

superar la actual emergencia económica mundial.

La crisis en curso ha afectado de múltiples formas a las economías de América Latina y el

Caribe (ALC) a pesar del relativo buen desempeño económico que había mostrado la

región en los años previos, apoyada en varios casos por el favorable comportamiento de

los precios de los principales productos de exportación. Manifestándose en primer lugar

en el plano financiero y teniendo entre algunos de los principales mecanismos de

transmisión al comercio y la inversión, la crisis se propagó de manera generalizada al

sector real de la economía afectando a la producción y el empleo con graves efectos

previsibles en el ámbito social.

El escenario anterior, obliga a una revisión de lo sucedido en el funcionamiento de la

economía mundial, en el sistema financiero internacional, y en las economías de la

región con el objetivo de apuntar a la formulación de las estrategias y políticas que

mejor ayuden a atenuar los impactos de la crisis.Secretaría Permanente Relaciones Extrarregionales

6

Teniendo presente esa necesidad, en el presente documento, que tiene como base al

texto La Crisis Financiera del 2008: Análisis y propuestas del SELA [2008], presentado por la

Secretaría Permanente a sus Estados Miembros el 30 de octubre de 2008, se revisan en el

siguiente apartado los principales contenidos que hasta ahora va asumiendo la crisis a

nivel global, así como las medidas tomadas ante ella y las diferencias y debates que al

respecto se están presentando, y luego se identifican los principales impactos que dicha

crisis está teniendo en América Latina y el Caribe, para concluir con la presentación de

algunas propuestas acerca los posibles cursos de acción de los países de la región ante

la crisis mundial.

II. EL AGRAVAMIENTO DE LA CRISIS ECONÓMICA GLOBAL

II.1 Las magnitudes y pronósticos sobre el deterioro en los niveles de actividad

Ha pasado a ser un lugar común, el reconocimiento de que el estallido y gravedad de

la crisis no fueron previstos, ni por los gobiernos ni tampoco por aquellos organismos

internacionales que tienen entre sus principales funciones precisamente el seguimiento

de la economía mundial y el anticipar y prevenir la aparición de las crisis. Algo semejante

ha venido ocurriendo una vez iniciada la crisis, con la multiplicación y corrección

periódica de los pronósticos acerca de su posible duración y profundidad, en la medida

en que la propia crisis ha ido ampliando sus alcances.

Como una muestra de la magnitud de esas correcciones, en los siguientes dos gráficos se

entregan las previsiones que el FMI ha venido ofreciendo sobre el crecimiento de la

actividad económica en sus informes y actualizaciones de Perspectivas de la Economía

Mundial y en un documento que dicha institución preparó para la reunión de ministros

del G-20 de mediados de marzo.1

GRÁFICO I

Previsiones del FMI para 2008

6

5

(tasas de crecimiento del PIB)

4

3

2

1

0

Abril 2007 Julio 2007 Oct 2007 En 2008 Abril 2008 Julio 2008 Oct 2008 Nov 2008 En 2009 Marzo 2009

-1

Fecha de la Previsión

PIB Mundial Países desarrollados EE.UU. Euro Area Japón

1

FMI [2009c]. En ese documento, el FMI presenta algunas de sus previsiones a través de rangos, de

los cuales se han tomado los puntos medios para construir ambas gráficas.La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

7

GRÁFICO II

Previsiones del FMI para 2009

6

4

2

(tasas de crecimiento del PIB)

0

Enero 2008 Abril 2008 Julio 2008 Oct 2008 Nov 2008 Enero 2009 Marzo 2009

-2

-4

-6

-8

Fecha de la previsión

PIB Mundial Países desarrollados EE.UU. Euro Area Japón

En dichas gráficas se observa que en cortos periodos de tiempo, en ocasiones de sólo

dos meses, todas las previsiones se han corregido a la baja y en magnitudes

considerables, con lo cual la suma de correcciones alcanza montos importantes,

reflejando todo ello los elevados grados de error que han acompañado a los esfuerzos

de predicción del desenvolvimiento de la crisis. Así, por ejemplo, entre enero de 2008 y

marzo de 2009, las previsiones para el último de esos años han pasado de un crecimiento

de 4.4 por ciento a una caída de 0.8 por ciento para el producto mundial y para el PIB

de Japón han pasado de un crecimiento de 1.7 por ciento a una disminución de 5.8 por

ciento.2

Los ejemplos de correcciones de esas magnitudes son muchos y abarcan tanto a

gobiernos como a organismos internacionales, a tal punto que desde el segundo

semestre de 2008 se ha desatado una verdadera “guerra de pronósticos”, cada uno de

los cuales corrige a la baja a los anteriores, lo que refleja claramente no sólo los

problemas y errores de predicción sino también que la crisis aún no ha tocado fondo, sin

que a la fecha pueda decirse con certeza cuando ocurrirá eso, ni cuando empezará la

recuperación.

Una imagen general de la profundidad y rapidez de la caída que ha venido ocurriendo

en la producción y el comercio internacional se presenta en el gráfico 3, que

corresponde a una información reciente de la OMC referida a los países de la

Organización para la Cooperación y el Desarrollo Económico (OCDE).

Un ejemplo reciente de diferencias en los pronósticos, son los materiales publicados en marzo de

2

2009 por el FMI [2009d] –el cual se utilizó para construir una parte de los Gráficos I y II– y por la

OCDE [2009]. En esos textos, los pronósticos de comportamiento del PIB para 2009, son los

siguientes:

EE.UU. Área Euro Japón

FMI -2.6 -3.2 -5.8

OCDE -4-0 -4.1 -6.6Secretaría Permanente Relaciones Extrarregionales 8 En el gráfico anterior, se observa que para el promedio de los países de la OECD si bien desde los meses anteriores se venía dando un deterioro de la producción y el comercio internacional, dicho deterioro se acentuó al máximo desde el último trimestre de 2008, a tal punto que para ese trimestre el PIB de los miembros de la OCDE disminuyó en casi 1 por ciento y sus exportaciones cayeron en más de 6 por ciento, ocurriendo todo ello luego de que en septiembre de ese año se acentuó la crisis financiera (con la bancarrota del banco de inversión Lehman Brothers) y se iniciaron en varias naciones las operaciones gubernamentales de rescate, intervención o nacionalización de intermediarios financieros. A pesar de esas operaciones, y de las restantes respuestas ante la crisis a las que más adelante se hará referencia, el deterioro económico se mantuvo e incluso se acentuó, tanto en el ámbito financiero como en la producción. En el ámbito financiero, un primer elemento de continuidad y acentuación del deterioro a destacar, es el referido a la caída de las bolsas de valores. En las siguientes tres gráficas, que corresponden a los principales índices de Estados Unidos, Japón e Inglaterra, se observa que entre mediados de mayo de 2008 y finales de marzo de 2009 dichos índices han disminuido entre un 37 por ciento (Financial Times de la Bolsa de Londres) y un 40 por ciento (Dow Jones de la Bolsa De Nueva York), compartiendo todos ellos la profunda caída de septiembre/octubre de 2008, la nueva caída de febrero y comienzos de marzo de 2009 y la recuperación parcial después de ésta última.

La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

9

Según estimaciones del FMI [2009] de enero del presente año, el deterioro potencial de

los activos crediticios de origen estadounidense ascendió a 2,2 billones de dólares –lo

que implica un incremento de 0.8 billones respecto de la estimación presentada por ese

mismo organismo en octubre de 2008– abarcando tanto a títulos bursátiles como a las

carteras de préstamos de los bancos, para los cuales se prevén castigos contables para

2009 y 2010 que generarán déficit de capital de al menos medio billón de dólares.

La crisis en los mercados financieros se ha expresado en una disminución del crédito al

sector privado, empujada por normas más estrictas de otorgamiento, a las cuales ya se

están sumando reducciones en la demanda, en tanto que el crédito al sector público se

ha incrementado en varios países. En el gráfico VII, referido a Estados Unidos y la Zona

Euro, se observa tanto la violenta reducción ocurrida durante 2008 en el crédito al sector

privado, como el rápido incremento del crédito al sector público que se da en el

segundo semestre de ese año, cuestión ésta última que ha venido implicando a nivel

global aumentos en la deuda gubernamental, los que según previsiones del FMI se

mantendrán durante los próximos años (Gráfico VIII).Secretaría Permanente Relaciones Extrarregionales 10 A esas distintas evidencias del deterioro financiero, se agregan los graves problemas presentes en todo el resto de la actividad económica interna de los países, que también se han agudizado desde la segunda mitad de 2008. En el caso de EE.UU. (Gráfico IX), las cifras disponibles más recientes indican para el cuarto trimestre de 2008 una caída de 6.2 por ciento en la producción global y disminuciones para ese mismo periodo también superiores al 6 por ciento en la inversión fija no residencial y residencial. En el caso de esta última, las caídas han sido continuas desde mediados del año 2005, a tal punto que desde ese entonces y hasta fines de 2008 dicha inversión acumuló una disminución de 45 por ciento. Así también, en ese país las ganancias de las corporaciones no financieras han tendido a la baja desde hace ya algún tiempo, de tal manera que el monto de dichas ganancias en el tercer trimestre de 2008 fue un 12 por ciento inferior al de dos años antes.

La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

11

GRÁFICO IX. EE.UU.: Comportamiento de algunos indicadores

15

10

5

(tasas de crecimiento)

0

-5

-10

-15

PIB Inversión fija residencial Inversión fija no residencial Ganancia Corporaciones No financ.

Fuente: Consejo de Asesores Económicos [2009]

Tanto en Estados Unidos como en otros países, uno de los indicadores más claros del

deterioro económico es el referido a la producción industrial, cuyo comportamiento para

los miembros del G-7 se observa en el Gráfico X. Allí se puede ver la caída generalizada

de dicha producción desde mediados del año 2008, a tal punto que en el segundo

semestre de ese año acumuló una disminución de 12 por ciento en Alemania e Italia y en

los casos de Estados Unidos y Japón la reducción acumulada hasta enero de 2009 fue

de 9 por ciento y de 29 por ciento, respectivamente. En el interior del sector industrial, si

bien ha habido impactos en muchas ramas, éstos han sido particularmente fuertes en

industrias tales como automóviles, aeronaves, materiales de construcción, bienes de

consumo y acero.

Un componente obligado de la crisis, que ya se está haciendo sentir con fuerza, es el

incremento del desempleo. Aunque también respecto de este problema las

estimaciones y pronósticos son muy variados, es evidente que la capacidad de

generación de empleos se está viendo duramente golpeada y día a día se multiplican

las informaciones de cierres de empresas, ajustes de personal, “paros técnicos”, etc.

Al respecto, una información reciente de la Organización Internacional del Trabajo [OIT

2009: VII] señala que en el año 2008 a nivel global el número de desempleados se

incrementó en 14 millones y, según esa fuente, para 2009 “…a medida que continúan

propagándose la crisis y la pérdida de puestos de trabajo, el desempleo a nivel mundial

podría aumentar en al menos 38 millones”. En tal sentido, según se ve en el siguiente

gráfico para febrero de 2009 la tasa de desempleo alcanzó 8.1 por ciento en los Estados

Unidos, lo cual implica un muy rápido incremento si se considera que dicha tasa era de 5

por ciento apenas en abril del año anterior.Secretaría Permanente Relaciones Extrarregionales

12

GRÁFICO X. Producción Industrial del G-7

125

120

115

110

(Ín d ic e 2 0 0 2 = 1 0 0 )

105

100

95

90

85

80 8

8

8

8

8

8

08

08

08

08

08

09

8

8

-0

-0

-0

t- 0

-0

r -0

-0

-0

b-

v-

e-

o-

p-

e-

ju l

d ic

d ic

ju n

ar

ay

oc

ab

no

fe

en

ag

se

en

m

m

EE.UU Canadá Japón Francia Alemania Italia R, Unido

Fuente: Consejo de Asesores Económicos [2009]

Así, a fines de 2008 por primera vez en mucho tiempo la tasa de desempleo de Estados

Unidos igualó a la de la Unión Europea (UE), y ello a pesar de que según información de

Eurostat [2009: 1] en los países de la UE durante el cuarto trimestre de 2008 hubo una

disminución absoluta de 672,000 en el número de personas empleadas.

GRÁFICO XI. EE.UU., Unión Europea y Japón: tasas de desempleo

9

8

7

6

5

4

3

8

8

8

08

08

8

8

09

8

08

9

8

-0

-0

-0

-0

0

t-0

-0

0

o-

p-

e-

n-

c-

b-

l

ay

v

r

ar

ju

oc

ab

no

di

ag

se

en

ju

fe

m

m

U. Europea (27 países) EE.UU. Japón

Fuente: Eurostat, base de datos en línea y Consejo de Asesores Económicos [2009]La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

13

II.2 El deterioro en el comercio internacional y en los movimientos internacionales de

capital

La segunda mitad del año 2008, y en particular los últimos tres meses de ese año, sin

duda constituyeron un período no sólo de profundización de la crisis financiera y de

rápida expansión de ella hacia los restantes ámbitos de la actividad económica interna

de las principales economías, sino también de inicio de un profundo deterioro tanto en el

comercio como en los flujos internacionales de capital. Estos dos elementos, se han

constituido en un importante mecanismo de transmisión de la crisis hacia la totalidad de

la economía mundial, y en particular hacia los países en desarrollo.

En lo que respecta al comercio internacional, las exportaciones totales se estancaron

durante el tercer trimestre de 2008 y en el siguiente trimestre disminuyeron en más de

veinte por ciento (véase gráfico XII). A ello se agrega que, según una evaluación

reciente de la OMC [2009], que la propia Organización califica de “insólitamente

sombría”, el volumen del comercio mundial caerá en 2009 un 9.0 por ciento debido a la

contracción de la demanda mundial,3 lo que significará el mayor descenso anual desde

la segunda guerra mundial, estimándose que en ese año el volumen de exportaciones

de los países desarrollados disminuirá en 10.0%, en tanto que los países en desarrollo

verán caer sus exportaciones en un rango de entre 2.0 y 3.0 por ciento.

GRÁFICO XII. Exportaciones Mundiales 2005-2008

4500

4000

(miles de millones de dólares)

3500

3000

2500

2000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q

05 05 05 05 06 06 06 06 07 07 07 07 08 08 08 08

20 20 20 20 20 20 20 20 20 20 20 20 20 20 20 20

Fuente: Base de datos de la OMC

En ese mismo documento de la OMC, se entrega información del comportamiento

reciente del comercio para distintos países, la cual se reproduce parcialmente en el

siguiente gráfico. Allí se observa que desde el inicio del segundo semestre de 2008

comenzó a evidenciarse una profunda caída en las exportaciones e importaciones de

mercancías de la Unión Europea y Estados Unidos, y en los meses siguientes aparece la

misma tendencia para Japón y China, a tal punto que en todos esos casos los

volúmenes del comercio para enero de 2009 son cercanos o inferiores a los de hace tres

años.

3

Esa estimación supera ampliamente a la formulada en enero por el FMI [2009d], que

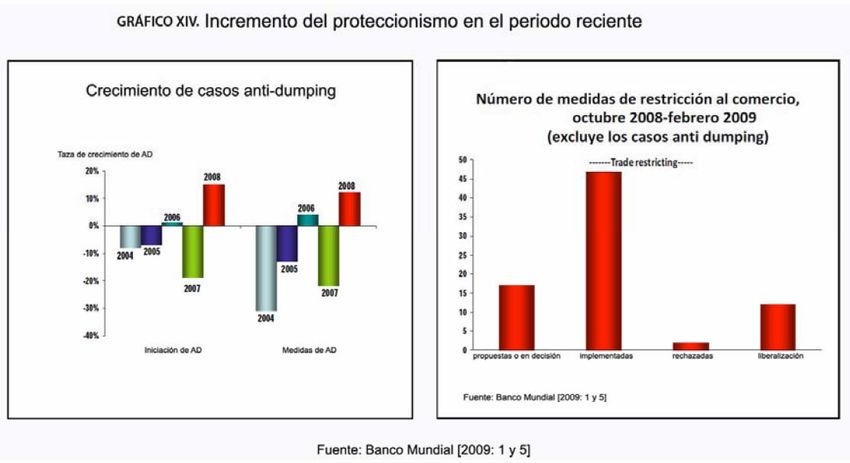

pronosticaba una caída de 2.8 por ciento para 2009 en los volúmenes del comercio mundial.Secretaría Permanente Relaciones Extrarregionales 14 Ese deterioro del comercio internacional amenaza agravarse con la aparición de tendencias proteccionistas, las cuales si bien son rechazadas de manera generalizada en las declaraciones de gobiernos y reuniones multilaterales, en los hechos han venido incrementando su presencia en las políticas y planes anticrisis anunciados en distintos países (véase Gráfico XV).

La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

15

En el comportamiento de los flujos de Inversión Extranjera Directa (IED), el deterioro

también se ha hecho claramente presente a lo largo del año 2008 y sobre todo después

de septiembre. Según información de la UNCTAD [2009], para ese año los flujos

mundiales de ingreso de IED cayeron en 21 por ciento, como resultado de una

disminución de 33 por ciento en los países desarrollados – con las mayores afectaciones

en Alemania, Francia, Hungría e Italia – y de crecimientos de 3.6 y de 6.2 por ciento en

los países en desarrollo y en las economías en transición, respectivamente, los cuales son

bastante menores a los de años anteriores.

Según la UNCTAD, esa caída en los flujos mundiales de IED, que significó una reducción

absoluta de 384000 millones de dólares en el monto de 2008 respecto del año anterior,

estuvo empujada por un menor acceso al crédito, el deterioro de las perspectivas y la

aversión al riesgo y se acompañó por una caída también muy profunda – de 17 por

ciento en los primeros 10 meses de 2008, respecto del mismo período del año anterior –,

en las fusiones y adquisiciones (FyA) transfronterizas, que desde hace tiempo se han

transformado en un componente central de los movimientos internacionales de capital.

Estas últimas transacciones, se han visto afectadas por el deterioro de los mercados

bursátiles –a los que usualmente se recurre para conseguir fondos que permitan las FyA a

través de “compras apalancadas”– y por la reducción o freno de diversas intenciones de

ampliación del capital, como resultado de la crisis.

En esta breve revisión de lo ocurrido con los movimientos internacionales de comercio y

de capital, cabe finalmente agregar que también los flujos de inversiones indirectas se

han visto afectados, siendo éste un importante mecanismo de transmisión de la crisis

hacia los países emergentes. En el marco de la contracción general del crédito privado y

de los procesos de “desapalancamiento” que están teniendo lugar, la UNCTAD [2009]

reporta que los préstamos sindicados hacia esos países han caído bruscamente desde el

cuarto trimestre de 2008, a lo cual se agrega la violenta reducción en ese trimestre de las

compras de bonos emitidos desde dichas naciones, que puede ser observada en el

Gráfico XVI.Secretaría Permanente Relaciones Extrarregionales 16 II.3 Las respuestas en curso En los ámbitos nacionales, desde los últimos meses de 2008 se han venido definiendo y aplicando políticas de respuesta ante la crisis. Paralelamente a ello, se ha intentado avanzar también en respuestas coordinadas entre los gobiernos y en acuerdos referidos a las condiciones y problemas internacionales que requieren enfrentarse para la superación de la crisis. En lo que respecta a las respuestas nacionales, además de las políticas fiscales y monetarias que los gobiernos han venido aplicando con distinta fuerza, varios de ellos también han puesto en marcha políticas para atender al componente bancario de la crisis. Al respecto, en el siguiente cuadro se presenta el recuento de estas últimas realizado por el FMI hasta fines de febrero de 2009 y que está referido a los países del G- 20 (más España y Holanda). Allí se observa que en esos 22 países los gobiernos han tomado medidas de fortalecimiento de la liquidez, en tanto que 13 de ellos han creado garantías a préstamos mayoristas, 9 han implementado planes de adquisición de activos, 9 han puesto en marcha planes de capitalización y 8 han creado o fortalecido seguros de depósito, siendo Rusia y Alemania los dos únicos de esos países que han aplicado todas esas medidas.

La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

17

CUADRO 1

Panorama de medidas de política del G-20 más España y Holanda

(hasta febrero 24, 2009)

Contención Resolución

Establecim.

Incremento o Garantías a Planes de

Fortalecimiento Planes de

expansión Préstamos Adquisición

de la liquidez Capitalización

Seguros de Mayoristas de Activos

Depósito

Argentina X

Australia X X X X

Brasil X X

Canadá X X X

China X

Francia X X X

Alemania X X X X X

India X

Indonesia X X

Italia X X X

Japón X X X

México X X

Holanda X X X X

Rusia X X X X X

Saudi X X X

Arabia

Sud Africa X

España X X X X

Corea del X X X X

Sur

Turquía X

Reino X X X X X

Unido

Estados X X X X X

Unidos

Fuente: FMI [2009c: 12]

En relación a los planes de capitalización, según las estimaciones del FMI que se

presentan en el siguiente cuadro, para febrero de 2009 las inyecciones de capital a los

bancos en los países allí incluidos llegan a un monto de casi 400 mil millones de dólares –

de los cuales un 59 por ciento corresponden a Estados Unidos –, y según la misma fuente

de ese cuadro, un 77 por ciento de esas inyecciones se han concretado bajo la forma

de acciones preferentes.4

En el mismo documento del que se ha tomado el Cuadro 2 [FMI, 2009a], luego de analizar con

4

detalle las acciones nacionales tomadas frente a la crisis bancaria, se concluye que ellas han

tenido un impacto limitado sobre los bancos, no han logrado revertir la débil confianza del

mercado, han tenido una cobertura desigual, no han logrado hacer frente a las consecuencias de

la evolución mundial de la crisis y se han movido excesivamente en el criterio de “caso por caso”,

por todo lo cual se recomienda incrementar las medidas para “contener aún más el deterioro del

sector bancario”.Secretaría Permanente Relaciones Extrarregionales

18

Cuadro 2

Inyecciones de Capital a los Bancos

(hasta febrero de 2009, en miles de millones de dólares)

China 19.2

Francia 17.0

Alemania 26.6

Holanda 22.3

Rusia 20.3

Arabia Saudita 2.7

Corea del Sur 2.3

R. Unido 52.6

EE.UU. 236.0

Total 399.0

Fuente: FMI [2009a: 9]

De las distintas respuestas nacionales, la más publicitada ha sido la del gobierno de

Estados Unidos, que el 3 de octubre de 2008 promulgó la Emergency Economic

Stabilization Act (EESA), luego de que la administración Bush lograra superar distintas

reticencias, sobre todo de congresistas republicanos. Como es sabido, el principal

contenido de la EESA fue permitir el uso de hasta 700 000 millones de dólares para

adquirir hipotecas y otros activos que estén lastrando los balances de las instituciones

financieras, así como para financiar un programa que permitiría a las compañías

asegurar sus activos problemáticos.

Como parte de la EESA, en el período reciente la administración Obama ha puesto en

marcha un Plan de Estabilidad Financiera (el 10 de febrero de 2009) y ha anunciado (el

26 de marzo) una reforma en la regulación financiera que deberá ser aprobada por el

Congreso.

El Plan de Estabilidad Financiera, que fue diseñado [Departamento del Tesoro, 2009]

“para atacar a nuestra crisis de crédito en todos los frentes con todo nuestro arsenal de

instrumentos financieros y los recursos acordes a la profundidad del problema”, tiene

como su componente más relevante al Programa Estatal-Público de Inversión (PPIP, por

sus siglas en inglés), planteado como un esquema de inversión a través del cual se

financiará en conjunto con el capital privado hasta 1 billón de dólares para la compra

de los "activos tóxicos" que ponen en riesgo a los bancos, para lo cual se usarán de 75 mil

a 100 mil millones de dólares del monto autorizado en la EESA.5

En lo que respecta a la reforma en la regulación financiera, ella incluiría la imposición de

mayores controles en instituciones hasta ahora escasamente reguladas, así como la

creación de un organismo regulador de riesgos intrínsecos para vigilar las instituciones

más importantes.

Paul Krugman [2009] ha criticado duramente el PPIP, en los siguientes términos: “Este plan

5

producirá grandes ganancias para bancos que en realidad no necesitan ayuda; sin embargo,

hace poco para tranquilizar al público acerca de los bancos que están gravemente

descapitalizados. Y me temo que cuando el plan falle, como ocurrirá casi seguramente, la

administración habrá disparado su saeta: no podrá volver al Congreso para un plan que podría

realmente funcionar.”La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

19

Dicha reforma, se corresponde con un creciente reconocimiento tanto de las

insuficiencias existentes en el marco regulatorio estadounidense de los mercados

financieros, como de la falta de aplicación de las regulaciones existentes. En tal sentido,

en un Reporte de la Oficina de Rendición de Cuentas Gubernamentales (GAO, que se

define como “el brazo de auditoría e investigación del Congreso de los EE.UU.”),

presentado ante el Senado estadounidense el 18 de marzo de 2009, al referirse a los

reguladores de las actividades bancarias (la Reserva Federal, la Oficina del Interventor

de la Moneda y la Oficina de Supervisión del Ahorro) y a los reguladores de actividades

bursátiles (la Comisión de Valores y Bolsa y la Autoridad Reguladora de la Industria

Financiera), se plantea lo siguiente [GAO, 2009: 4]:

“En el examen de los materiales que revisamos, encontramos que los reguladores habían

identificado numerosas debilidades en los sistemas de gestión de riesgos de las

instituciones antes del principio de la crisis financiera; sin embargo, los reguladores no

trataron eficazmente las debilidades o en algunos casos no apreciaron completamente

su magnitud hasta que las instituciones fueron tensionadas. …

“Algunos aspectos del sistema regulador pueden haber obstaculizado la supervisión de

los reguladores de la gestión de riesgos. Uno es que ningún regulador mira

sistemáticamente y con eficacia a través de todas las instituciones financieras grandes y

complejas para identificar los factores que podrían tener un efecto de desestabilización

en el sistema financiero total. Consecuentemente, los reguladores de las actividades

bancarias y de seguros continúan determinando la gestión de riesgos sobre todo en un

nivel institucional individual. Incluso, cuando los reguladores realizan exámenes

horizontales a través de las instituciones en áreas tales como la prueba de la tensión,

prácticas del riesgo crediticio y los riesgos de productos hipotecarios estructurados, no

utilizan consistentemente los resultados para identificar riesgos sistémicos potenciales.”6

Una segunda respuesta nacional a la crisis que interesa mencionar – aunque más bien se

trata de una respuesta plurinacional –, es la de la Unión Europea. Las líneas generales de

dicha respuesta están plasmadas en el Plan de Recuperación de la Economía Europea,

el cual fue propuesto a fines de noviembre de 2008 por la Comisión de las Comunidades

Europeas [2008] y se puso en marcha en diciembre. En dicho Plan, se establecen como

fundamentos un principio – “la solidaridad y la justicia social”– y dos pilares:

“Una importante inyección de poder adquisitivo en la economía, para aumentar la

demanda y estimular la confianza”, para lo cual se contempla un impulso

presupuestario de 200 mil millones de euros, que equivalen a 1.5 por ciento del PIB

conjunto de los países miembros de la Unión. En documentos posteriores (Comisión

de las Comunidades Europeas [2009: 2]) se plantea que el monto del esfuerzo fiscal

será de 400 mil millones de euros, que equivalen a 3 por ciento del PIB.

“Orientar la acción a corto plazo para reforzar la competitividad de Europa en el

largo plazo”, para lo cual se plantea priorizar inversiones “en las competencias

adecuadas para las necesidades de mañana”: eficiencia energética, tecnologías

limpias e infraestructura.

En ese mismo Reporte, en la parte final se plantea lo siguiente (GAO: 2009: 29) “La crisis financiera

6

actual ha revelado que muchas instituciones no habían identificado, medido y manejado

adecuadamente, todos los componentes básicos una sana gestión del riesgo. También

encontramos que para el número limitado de instituciones grandes y complejas que repasamos, los

reguladores fallaron en identificar la magnitud de estas debilidades y cuando las debilidades

fueron identificadas, no tomaron generalmente medidas poderosas para incitar a estas

instituciones a enfrentarlas.”Secretaría Permanente Relaciones Extrarregionales

20

En el marco del Plan de Recuperación, un tema al que se ha dado un gran énfasis es el

del fortalecimiento de la supervisión de las instituciones y mercados financieros de la

Unión Europea. En tal sentido, la Comisión Europea desde octubre de 2008 nombró a un

grupo de expertos, encabezados por Jacques de Larosière, los cuales el 25 de febrero de

2009 entregaron un Reporte [Larosiere y otros, 2009] en el que plantean un total de 31

recomendaciones sobre el tema, que apuntan a “una nueva agenda regulatoria”, un

“fortalecimiento en la coordinación de la supervisión macro y micro prudencial”, y

“eficaces procedimientos de gestión de crisis”.

Con base en ese Reporte, actualmente la Comisión Europea [2009] está proponiendo la

creación de un Sistema Europeo de Supervisión Financiera, así como “un nuevo y

ambicioso programa de reformas, con cinco objetivos fundamentales:

1) Dotar a la UE de un marco de supervisión que detecte temprano los posibles riesgos,

trate con ellos de manera efectiva antes de que tengan un impacto, y enfrente el

reto de la complejidad de los mercados financieros internacionales.

2) Llenar las lagunas en las que la reglamentación europea o nacional es insuficiente o

incompleta, sobre la base de un enfoque de "seguridad primero".

3) Garantizar que los inversores europeos, los consumidores y las PYME puedan tener

confianza sobre sus ahorros, el acceso al crédito y sus derechos en lo que respecta a

los productos financieros.

4) Mejorar la gestión del riesgo en las empresas financieras y alinear los incentivos de

pago con el rendimiento sostenible.

5) Garantizar sanciones más eficaces contra los infractores del mercado.”

En lo que respecta a la discusión y generación de respuestas ante la crisis a nivel

internacional, el principal espacio en que ello se ha venido dando es el del Grupo de los

veinte (G-20), cuya reunión cumbre en Washington el 15 de noviembre de 2008,

convocada para ese fin, suscitó una gran atención de los medios de prensa.7 Como

resultado de esa reunión, emitieron una Declaración [G-20: 2008], en la que como punto

principal colocan a “la reforma de los mercados financieros”, respecto de la cual

definen cinco principios y un Plan de Acción consistente en un conjunto de medidas

asociadas a esos principios:

Principio 1: “fortalecer la transparencia y la responsabilidad”, para el cual definen 5

“acciones inmediatas para el 31 de marzo de 2009” y 3 “acciones a medio plazo”.

Entre las primeras se encuentran la identificación de deficiencias contables y la

mejora en la valoración de activos y en las normas internacionales de contabilidad;

entre las segundas está crear una sola norma de alta calidad mundial y su aplicación

y ejecución coherente, así como contar con información completa del estado

financiero de las instituciones financieras.

Principio 2: “mejora de la regulación”, subdividido en “regímenes regulatorios”,

“supervisión prudencial” y “administración del riesgo”, y para el cual definen 12

acciones inmediatas y 8 a medio plazo. Entre las primeras se encuentran que el FMI y

El G-20 lo componen la Unión Europea, como bloque, y diecinueve países: Alemania, Arabia

7

Saudita, Argentina, Australia, Brasil, Canadá, China, Corea del Sur, Estados Unidos, Francia, India,

Indonesia, Italia, Japón, México, Reino Unido, Rusia, Sudáfrica y Turquía. A la reunión, asistieron

también Holanda y España.La acentuación de la crisis económica global: Análisis y propuestas del SELA SP/Di No. 02 - 09

21

el Foro de Estabilidad Financiera (FEF) “deberán desarrollar recomendaciones para

atenuar las políticas procíclicas”; que los reguladores se aseguren de “que las

agencias de calificación crediticia cumplen los estándares más altos” y de que “las

firmas financieras implementan políticas para mejorar la gestión del riesgo de

liquidez”; que “las autoridades deben asegurar que las entidades financieras

mantienen capital en las cantidades necesarias para suscitar confianza”; y, que “los

bancos deberían llevar a cabo una gestión de riesgos efectiva y mostrar diligencia

sobre los productos estructurados y la garantía”.

Entre las medidas de medio plazo está que “los países que aún no lo hayan hecho

deberán comprometerse a examinar e informar sobre la estructura y los principios de

su sistema de regulación”; que se realice “un examen del alcance de la regulación

financiera … para que todas las instituciones importantes del sistema estén

debidamente reguladas”; que las agencias de calificación crediticia estén

registradas”; “la supervisión de la liquidez de los bancos transfronterizos”; y que “las

autoridades deberían monitorizar los cambios sustanciales en los precios de las

acciones y sus implicaciones para la macroeconomía y los sistemas financieros.”

Principio 3: “promover la integridad de los mercados financieros”, para el cual definen 3

acciones inmediatas y 3 a medio plazo. Entre las primeras se encuentran que “las

autoridades nacionales y regionales deberían trabajar juntas para mejorar la

cooperación”; que ellas deberían promocionar entre sí el intercambio de

información; que dichas autoridades deberían también revisar las reglas de conducta

en los negocios; y, que “en caso de conductas inadecuadas, debe existir un régimen

de sanciones apropiado”. Entre las segundas está que se apliquen “medidas

nacionales e internacionales para proteger el sistema financiero global de las

jurisdicciones con falta de cooperación y falta de transparencia” y promover el

intercambio de información fiscal.

Principio 4: “fortalecer la cooperación internacional”, para el cual definen 2 acciones

inmediatas y 2 a medio plazo. Entre las primeras se encuentran un contacto continuo

entre los supervisores y los altos cargos de bancos globales; y, mejorar los protocolos

de gestión y actuación ante riesgos. Entre las segundas, está que las autoridades

deberían recolectar información en áreas donde convergen las prácticas

regulatorias que necesitan un proceso más rápido.

Principio 5: “reformar las instituciones financieras internacionales”, para el cual definen 6

acciones inmediatas y 3 a medio plazo. Entre las primeras se encuentran la expansión

del FEF; ampliar la colaboración del FMI con el FEF; la adecuación de los recursos del

FMI, el Banco Mundial y otros bancos de desarrollo; “explorar los modos para

reestablecer el acceso de los países emergentes y en desarrollo a los créditos y

reanudar los flujos privados de capital que son críticos para la sostenibilidad del

desarrollo”; y, que los bancos internacionales de desarrollo ofrezcan soporte “a los

países con buenos antecedentes y políticas sanas”.

Entre las segundas, está la reforma de las instituciones de Bretton Woods para que

“reflejen de forma adecuada los cambios de peso en la economía mundial”; y, que

“las economías avanzadas, el FMI y otras organizaciones internacionales deberán

proveer de programas de creación de capacidad para las economías emergentes y

los países en desarrollo, sobre la formulación y la implementación de nuevas

regulaciones nacionales, coherentes con los estándares internacionales.También puede leer