Perspectivas de Inversión 2022 Distribución de Activos - Hacemos la Diferencia en Asesoría de Inversión - fimse

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Perspectivas de Inversión 2022

Distribución de Activos

Hacemos la Diferencia en Asesoría de Inversión

Enero,2022

LA IMPORTANCIA DE LA DISTRIBUCION DE ACTIVOS

A lo largo de la

historia, ningún

activo registra el

mismo desempeño,

por eso resulta

importante la

adecuada

diversificación a la

hora de conformar

los portafolios de

inversión.

TREY

research

2

Factores Clave para Considerar en la Economía 2022.La recuperación mundial continúa, pero ha

perdido ímpetu y la incertidumbre ha aumentado

Distribución de Activos 2022

• .

Crecimiento global por encima de la tendencia, con la economía en

general en la mitad del ciclo. PREMISAS DE INVERSION

• La elevada inflación prevaleciente debería disminuir a mediados de 2022, Premisas Globales 2022

pero los riesgos persisten en ambas direcciones.

• La política monetaria se normalizará, pero los rendimientos de los bonos Países con Crecimiento España, Japón, EU, Asia excluyendo Japón, La India y Arabia

suben lentamente de lo que cotizan actualmente, pero la demanda se Saudita registran según el FMI las mejores expectativas de

recuperara a medida que aumentan las tasas. crecimiento.

• El dólar encontrará de corto plazo su sustento en la subida de tasas, pero Defensivos en una crisis:El mayor impulso sectorial lo

Sectores con Expectativa de Desempeño

es probable que el fortalecimiento a largo plazo sea menor. veremos en el consumo discrecional (20%e), energía

Superior al Promedio del Mercado

(30%e), el sector industrial (12%e) y los materiales (15%e).

• La expectativa de crecimiento en la utilidad por acción de las empresas

será el sustento de la renta variable; pudiera darse una baja en múltiplos. El sector con menor riesgo crediticio, y no en todas las

EU con mejores expectativas sobre otras economías más cíclicas como Sectores con Expectativa de Menor

latitudes es el farmacéutico y con riesgo medio el papelero,

Riesgo Crediticio

Japón, Europa y Reino Unido. el agrícola, químico y metal mecanico

Petróleo BRENT US$69/US$74

• El consenso recomienda sobreponderar acciones entre las regiones Petróleo WTI US$66/US$71

desarrolladas recomendada. Algunas acciones de mercados emergentes Tasa FED 1%

podrían comenzar a cobrar atractivo. Precios del Oro US$1,685

• La preferencia se concentra en acciones de valor en sectores cíclicos en Dólar/Euro $1.10

renta variable. Las acciones de valor se pueden definir como empresas

consolidadas que ofrecen retornos constantes y que pagan dividendos Premisas Locales 2022

altos. Esto implica que, a diferencia de las de crecimiento, las acciones de Sectores con Expectativa de Desempeño

Superior al Promedio del Mercado Consumo, Tecnología, Construcción, Educación

valor no están buscando grandes crecimientos, sino que intentan

Tasa Objetivo Banxico 7.00%

mantener una posición consolidada en el mercado.

Tipo de Cambio $21.30

• Riesgos clave; inflación más persistente, confinamientos prolongados, Precio Mezcla Mexicana Presupuesto $55.10

crecimiento más débil de los beneficios por acción (UPA).

TREY

research

3

Existen riesgos de una corrección, pero dependerá de la

velocidad de la recuperación de la economía.

MERCADOS ACCIONARIOS/ EU .

PREVISIONES PARA EL S&P500 A DICIEMBRE 2022 En Contra A Favor

La valuación del mercado por P/U se El sustento para la renta variable se basa en

CREDIT SUISSE 5,200

encuentra en máximos (más del 20x), lo que si se recupera el crecimiento de la

GOLDMAN SACHS 5,100

que incrementa en riesgo de una economía global, las empresas podrían

CITI GROUP 5,100 corrección. mejorar su generación de utilidades (19%

SCOTIABANK 5,000 Algunos modelos de previsión de algunas crecimiento promedio). El ahorro que podría

CONSENSO DEL MERCADO 5,000 corredurías siguen dando cuenta de que canalizarse al consumo, beneficiará a

UBS 4,850 existe una elevada probabilidad (superior algunos sectores.

WELL FARGO 4,715 al 80%) de un ajuste en los mercados por Si se cumple la previsión de crecimiento de

BANK OF AMERICA 4,600 “ventas de pánico” que pudiera las utilidades, se prevé que el múltiplo P/U

MORGAN STANLEY 4,400 presentarse en los mercados, en algún podría bajar de 23.5x nivel actual hasta 22x

momento de los próximos 12 meses. al cierre de 2022.

Hacia el cierre del 2021, algunas empresas En la medida en que se sigan recuperando

revisaron a la baja su previsión de durante el año, la disrupción en las cadenas

resultados para la primera mitad de 2022, de suministro y mejore la expectativa para

lo cual no ha sido incorporado del todo las tasas reales de interés, se estima un

por los mercados. efecto favorable en las empresas de “valor”.

Se estima una recuperación en la dinámica

de dividendos y recompra de acciones a

pesar del recorte de dividendos en algunos

sectores como el financiero.

TREY

research

4

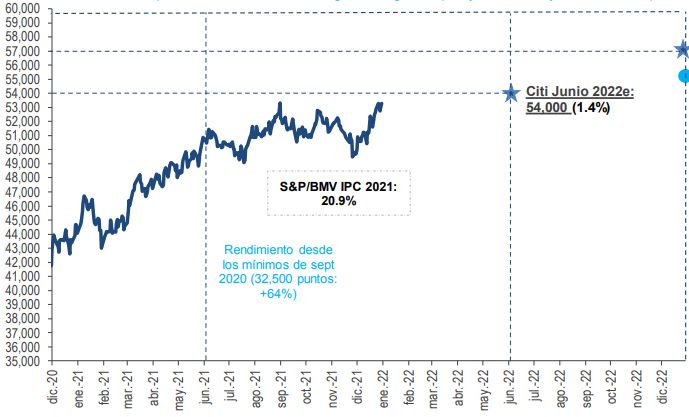

Buena valuación en la BMV, pero prevalece el excepticismo en la administración

actual (4t), lo que podría seguir afectando los flujos de inversión.

MERCADOS ACCIONARIOS/ BMV .

PREVISIONES PARA LA BMV A DICIEMBRE 2022 En Contra A Favor

Salidas de flujos extranjeros de inversión La incorporación de algunos activos

BANORTE 58,000 en Renta Variable Nacional en 2021 por emergentes podría comenzar a tomar

BX+ 57,900 US$4,854 millones. No visto desde 2011 forma en 2022; Taiwán, Singapur e

BANCOMER 57,000 cuando la salida fue de US$4,835 Indonesia, los favoritos. México con

CITI MEXICO 57,000 millones. algunas posibilidades por su elevada

Los países emergentes podrían tener dependencia de Estados Unidos.

CI BANCO 57,000

impactos negativos en su desempeño P/U proyectado de la BMV con

CONSENSO DEL MERCADO 56,446

por debilidad en la demanda externa, descuento respecto de su nivel histórico

VECTOR 56,012 disminución del comercio global y (20x en máximos de 2015 vs 15x actual)

PROGNOSIS 56,000 afectación por políticas monetarias y Preferencia por empresas con

SANTEF 49,500 fiscales más restrictivas. exposición de ingresos en el extranjero y

Las políticas nacionalistas de algunos con poder de fijación de precios.

países podrían frenar el flujo de La renta variable mexicana aún luce con

inversión extranjera directa. México en “valor” desde el punto de vista técnico.

la lista aunque tiene a favor su alta

dependencia de Estados Unidos.

La baja expectativa de crecimiento para

China podría afectar a países que

mantienen una elevada relación

comercial con el gigante asiático: Chile

(32%), Perú (29%), Brasil (28%), Uruguay

25%.

TREY

research

5

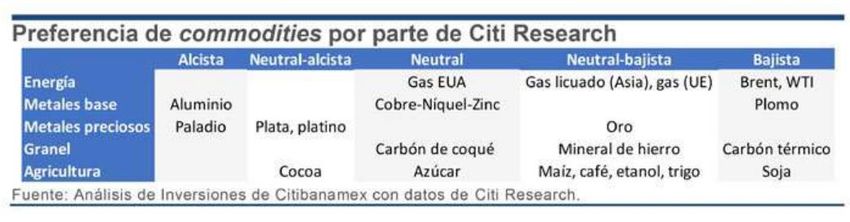

Metales industriales con mejores expectativas. BIENES BÁSICOS

• La mejor expectativa la presentan algunos metales industriales.

• Para este año, se estima que el aluminio y el paladio pudieran

sobresalir. El paladio se usa principalmente en los convertidores

catalíticos. También se usa en la joyería, en odontología, relojería,

en las tiras reactivas para comprobar los niveles de azúcar en la

sangre, en las bujías de los aviones y en la producción de

instrumentos quirúrgicos y contactos eléctricos. Para el aluminio,

los catalizadores estarían en función de una oferta limitada por la

baja producción de China y un aumento de la demanda por las

políticas de descarbonización.

• El petróleo tendría un menor impulso principalmente por el lado de

la demanda, ya que la tendencia alcista del año pasado no se

repetiría (agotamiento de inventarios y disrupción de cadenas de

producción), mientras que, del lado de la oferta, la industria tendría

menores inversiones de capital.

• Por su parte, los metales preciosos como el oro también tienen

expectativas bajistas a pesar de la mayor inflación, el aumento de

tasas por parte de la Fed, el alto suministro después de las

disrupciones por el COVID-19 y la aún baja demanda de subyacentes

como joyas, afectarían su desempeño.

• Participación en commodities con mejores expectativas a través de

ETF´s y acciones en directo con recomendación de desempeño

Fuente: Citigroup superior al promedio del mercado. (IYM Aluminio/PALL/Paladio)

TREY

research

6Menor riesgo incorporado en la deuda con grado de inversión. MERCADO DE DEUDA

• Este año, la tasa del bono del tesoro a 10 años podría subir rápidamente hasta el

2.0% o arriba, de una forma ágil, si la Fed acelera mucho más su ciclo de alzas de

tasas.

• El momento de comprar bonos de alto rendimiento con grado de inversión y de

alta calidad crediticia es tácticamente cuando la diferencia entre su rendimiento y

el rendimiento de los bonos del Tesoro (que en teoría está libre de riesgo) es

amplia. En marzo de 2020, éste fue el caso. El estímulo político y los avances en la

atención sanitaria han dado lugar a una rápida recuperación tras el choque inicial

de los confinamientos y, ahora, hay muy poco riesgo incorporado en los

diferenciales de alto rendimiento de nivel superior. Eso significa que mantener una

gran sobre ponderación en el grado de inversión supone relativamente poco

beneficio.

• No se estima que aumenten drásticamente el próximo año la cesación de pagos o

quiebras, los balances corporativos parecen sólidos y los beneficios y los flujos de

caja deberían de ser saludables. Por ésta razón, prevalece la preferencia por

activos de deuda con menor calidad crediticia (hasta BB+). Las perspectivas de

crecimiento podrían mejorar en algunos casos, la calidad crediticia. Fuente: Citigroup/JPM

• Se mantiene la misma expectativa para los instrumentos locales ( Bonos M), en

donde de momento es de subponderar, ya que se espera que las curvas continúen

al alza, de la mano del ciclo restrictivo de Banxico, así como de alzas en las tasas de

los treasuries en EU y la inflación elevada. Para los mercados de deuda locales,

conveniente privilegiar el mercado de dinero para poder incorporar las nuevas

tasas con los ajustes de Banxico, así como las tasas variables.

• Para México, se suma una clara tendencia de salida de flujos desde hace 3 años por

un deterioro en la calificación soberana, que si bien se mantiene por arriba de

algunos pares de la región,también ha sufrido caídas.Continúa una marcada salida

de extranjeros en Bonos M. La tendencia ha sido de forma generalizada en toda la

curva, pero con mayor fuerza en la parte corta. El total de tenencia logró recuperar

un par de puntos hacia el cierre del año para finalizar por arriba del 41%, ya que

incluso llegó a tocar un mínimo de 10 años de 39% de tenencia en el año.

TREY

research

7DISTRIBUCION DE ACTIVOS 2022 Privilegiar la Renta Variable

Renta Sobreponderar con enfoque en EU y ligeramente en Japón.

Variable Neutral en Europa y Emergentes

Deuda Subponderar principalmente en EU, Europa y Japón. Neutral en

Soberana Emergentes.

Deuda Neutral en grado de inversión y ligeramente sobreponderada en

Corporativa High yield. Deuda emergente neutral.

Otros Sobreponderar ligeramente títulos de protección vs inflación,

Activos REIT´s y Commodities.

Subponderar ligeramente Euro y Yen, Neutral Dólar y

Monedas Sobreponderar ligeramente Corona sueca, Franco suizo y

algunas emergentes.

TREY

research

8Fuentes de Información

• Presentación elaborada por FIMSE con datos y fuentes consideradas fidedignas.

• Todos los datos estimados, pueden estar sujetos a revisión con base en los cambios en el entorno de negocios.

• Los precios y las tasas de rendimiento son indicativos, ya que pueden variar con el tiempo según las condiciones del mercado.

• Existen consideraciones de riesgo adicionales para todas las estrategias. Los activos y su distribución están sujetos a la política

de Razonabilidad de FIMSE.

• Fuentes de Consulta:

• FMI, OCDE,Forbes, OPEP, Schroeders, ING, Capital com, Fidelity, Yahoo Finance, Marketwatch, Investing,Coface Iberica, Charles

Schwab, AIE,AMIB,BANXICO,documentos de diversas corredurías y grupos financieros( La Caixa, UBS, Citiresearch, Banorte Ixe,

Scotia, Goldman Sachs, Morgan Stanley, JPM, Amro).

Declaraciones y Certificación de Análisis

Yo, Beatriz López Mejía, certifico que los puntos de vista que se expresen en este documento son reflejo de mi opinión personal sobre los indicadores, empresas y toda la información vertida en éste reporte. Conforme a lo establecido

en las Políticas y Lineamientos para evitar conflicto de interés establecido en la Guía de Inversión de FIMSE, los analistas bursátiles tienen que observar ciertas reglas que regulen su participación en el mercado, con el fin de prevenir la

utilización de información privilegiada. La remuneración de la Analista en Jefe se basa en actividades y servicios que van dirigidos a beneficiar a los clientes de FIMSE Asesoría Patrimonial Independiente S de RL de CV (FIMSE) y esta se

determina con base en la rentabilidad de FIMSE y del desempeño individual del Analista en Jefe . La analista no ha recibido, no recibe, ni recibirá pago directo o compensación de alguna de las empresas o de cualquiera de las fuentes

mencionadas en este reporte y que puedan ser sujetas de análisis en este documento. Puede ser posible que FIMSE haya prestado, este prestando o brinde a futuro algún servicio a alguna fuente de información o empresa

mencionada en este reporte. En los últimos 12 meses, FIMSE no ha recibido compensación por este concepto. Ninguno de los miembros de FIMSE funge con algún cargo en alguna de las fuentes de información o empresas

mencionadas en este reporte. Al cierre del último trimestre, ningún miembro de FIMSE mantiene inversiones directa o indirectamente en valores o instrumentos financieros, que represente el 1% o más de su cartera de inversión, de

los valores en circulación o el 1% de la emisión subyacente de los valores o instrumentos de inversión mencionados en éste reporte. El propósito de esta publicación y de sus servicios asociados es delinear el progreso de los mercados

en los términos de la aplicación correcta de un sistema determinado. La información contenida en este reporte ha sido obtenida de fuentes consideradas como fidedignas. La información, estimaciones y recomendaciones que

llegaran a incluirse en este reporte se encuentran vigentes a la fecha de su publicación, pero pueden ser sujetas de modificaciones o cambios.

“Reporte integrado y presentado con fundamento en el Anexo 15, Artículo 47, de las DCGA a las entidades financieras y demás personas que proporcionen servicios de inversión”

“Rendimientos pasados no garantizan Rendimientos Futuros”

TREY

research

9FIMSEAsesoría Patrimonial

IndependienteS de RL deCV

Línea FIMSE 800 375 1921

contacto@fimse.com

www.fimse.com

TREY

research

10También puede leer