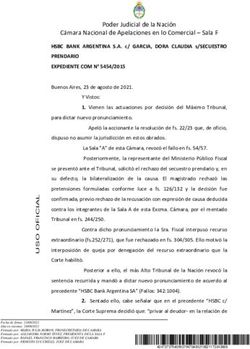

PROBATORIA AUTONOMOS SICAM 2012

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

PROBATORIA AUTONOMOS

SICAM 2012ž El trabajo autónomo supone auto-

organización, habitualidad en el ejercicio

de su actividad y la asunción del riesgo

económico por parte del propio trabajador

,tenga o no una empresa.

ž Están obligados a efectuar aportes al

régimen jubilatorio, todas las personas

físicas mayores de 18 años que realicen

alguna actividad lucrativa que no

configure relación de dependencia.(Art.2º

ley 24.241)ž Los trabajadores autónomos deberán efectuar los aportes de acuerdo a la categoría en la que estén incluidos conforme a la actividad que realicen. ž Las actividades están identificadas por números de 3 dígitos(por ejemplo 307,309,898,etc). ž La actividad autónoma esta normada por la ley 24.241 Art .8 al Art.11

ž Art.11:Porcentaje de aportes y contribuciones: ž Aporte en Relación de Dependencia: ž 11% se le descuenta al empleado ž 16% lo aporta el empleador como contribución al sistema ž el aporte de los trabajadores autónomos es el 27%.

ž Art.8: dispone que los aportes previsionales

obligatorios se efectúan sobre los niveles de rentas

de referencia calculados en base a categorías, de

acuerdo con las siguientes pautas:

ž A.-Capacidad contributiva

› Tipo de Sociedad

› Antigüedad en la Matrícula

› Empleados Ocupados

› Capacidad de Carga

ž Valores de Renta de Referencia del 2012 se

encuentran determinados en la RG de AFIP Nº

3305 de fecha 28/03/12 y en Circular DP11/12RENTA DE REFERENCIA RG 3305

ž Los valores de las rentas de referencia a

que se refiere el Artículo 8º de la Ley

Nº 24.241 y sus modificaciones, para el

cálculo de los aportes de los

trabajadores autónomos

correspondientes a la obligación

mensual del período devengado marzo

de 2012 —con vencimiento en el mes

de abril de 2012— y siguientes, son los

que se indican a continuación:RENTA DE REFERENCIA

CATEGORIAS RG 3305

ž I.- $977.98

ž II.- $1.369.98

ž III.- $1.955.95

ž IV.-$3.129.52

ž V.- $4.303.09ž Fue creado por la Ley 24.977 en julio de

1998

ž Componentes:

1) IMPOSITIVO,

2) PREVISIONAL

3) OBRA SOCIALSistema Información Contribuyentes Autónomos Monotributistas

ž Determinación de Deuda de Autónomos y Monotributistas ž Justificación de falta de deuda de Autónomos y Monotributistas ž Reconocimiento de Servicios Autónomos ž Inclusión en Moratoria Previsional

• 1. ALTA DE CLAVE FISCAL:

• Se efectúa ante la Afip

• Clave Fiscal Pensión:

• Acreditar vínculo en ADP (ANSES)

• Solicitar pantalla de vínculo

• Solicitar Clave Fiscal en AFIP del cónyuge

• Asociar la clave fiscal a la del causante

• Ingreso al SICAM por clave fiscal del

cónyugež Error en la Situación de Revista ž Falta de asociación de Cuenta ž Existencia de más de un CUIT ž Necesidad de Validar Pagos

ž JUBILACION ž PENSION ž PRESTACION ANTICIPADA POR DESEMPLEO ž Retiro Transitorio por Invalidez (RTI) ž RECONOCIMIENTO DE SERVICIOS ž OTROS LIBRE DEUDAS

ž LEY 24.241 ž LEY 18.038 ž LEY 24.476 ž LEY 25.994 : ž ART 6º ž ART 2º

ž Los beneficios nos dan la posibilidad de reducir la deuda de un aportante autónomo o monotributista, ellos son: ž PRESCRIPCIÒN LEY 14.236 ART 16 ž CONDONACIÒN LEY 24.476 ART 1º,3º,6º ž RENUNCIA LEY 25.321 ART 1º

ž ART 3º - Los trabajadores autónomos que sus ingresos mensuales no superen los tres (3) AMPOS, y su patrimonio neto total sea menor a cincuenta mil pesos, están alcanzados por las disposiciones del presente Capítulo en la fecha, forma y condiciones que establezca la D.G.I. ž Los años declarados podrán computarse como años de servicios, no de aportes.

ž Este beneficio debe ser aplicado desde 01/01/1955 hasta 30/09/1993, sobre Años, meses y la cantidad de años a condonar dependerá de la fecha del cese, con la limitación que impone el Art 38 de la Ley 24.241 ž Este beneficio se aplica en aquellos casos en que no es posible aplicar el Art 38 de la Ley 24.241

ž La Ley Nº 25.321 establece que los

trabajadores que completen los años de

servicios y aportes requeridos para

acceder al beneficio jubilatorio podrán

renunciar a los meses trabajados en

calidad de autónomos, que fueren

simultáneos o que excedieren el

requisito de servicios exigidos por la ley

aplicable, caducando a tal efecto la

deuda exigible por esos lapsos.CESE FICTO:

FICTO: Será considerado con "cese de

las tareas autónomas" aquel mes en el cual

el afiliado realizó el último aporte al régimen

para trabajadores autónomos instituido por

la Ley Nº 18.038 (to 1980) o el régimen

anterior (Ley Nº 14.397) o al SIPA (Ley Nº

24.241) también puede ser considerado:

" el mes donde efectuó el aporte previsional

inmediato anterior al período en el cual

invoca la renuncia de servicios que regula la

Ley Nº 25.321para el caso de que no existan

aportes en el periodo renunciado• LEY 24476

24476::Esta ley establece un plan de

regularización de períodos anteriores a

septiembre de 1993 inclusive, el cuál

tiene el carácter de permanente. Este

plan puede ser solicitado por

contribuyentes inscriptos o no como

autónomos y por los derechohabientes

de los sujetos autónomos fallecidos. Con

este plan podrá iniciar los trámites para la

obtención del beneficio jubilatorio y/o

pensión.Desde Hasta Aportes Ley Fonavi SAC Categ.A

19032

01/55 12/70 X 39

01/71 12/71 X X 42.23

02/72 05/77 X X X 50.36

06/77 06/80 X X X X 58.80

07/80 09/80 X X X 54.30

10/80 03/84 X X 46.50

04/84 09/91 X X X 54.30

10/91 06/94 X X 46.50ž Art 2º Deroga a la resolución 1014/05 ž Art.4º Entra en vigencia a partir del día siguiente de su publicación ž Fecha de publicación BO 26/08/2010 ž Vigencia 27/08/2010 ž Los trámites ingresados se rigen por la resolución 1014/05 ž Los turnos anteriores a su vigencia se rigen por la 1014 (PREV 19-05. X.1)

ž Es determinar la real prestación de los

servicios autónomos para establecer el

derecho a las prestaciones del SIPA ante

la petición que formule el trabajador

autónomo afiliado al SIPA o los

derechohabientes para el caso de su

fallecimiento.ž 1) Constatar que exista afiliación en el padrón histórico de autónomos para determinar si se encuentra correctamente relacionado el Nº de cuenta con la CUIT. ž 2)Analizar la documentación presentada a fin de verificarla, aceptando o rechazando las boletas de pagos anteriores al 31/07/1993

ž 3) Verificar que la situación de revista

incorporada al Sicam, sea coincidente

con los datos del PUC, incluida en la

pestaña “DATOS PERSONALES”

FECHA MORATORIA

A partir 01/10/1993 Ley 24.476

A partir 01/01/2004 Ley 25.865 y 25.994(Art 6º)

A partir 01/02/2004(MT) Ley 25.865 y 25.994(Art.6º)ž 4)Verificar la correcta invocación de los

Beneficios:

BENEFICIOS

PRESCRIPCIÒN : Ley14.246 (Art.16)

CONDONACIÒN: Ley 24476 (Art.1)

RENUNCIA : Ley 25.321 (Art.1)

DDJJ :Ley 24.241(Art. 38) Ley24.476(Art.3)ž 5) Verificar si se opto en el Sicam por la Resolución 592/1979: 1) Que no exista ampliación de periodos en el formulario 558/A 2) Que no exista modificación de periodos y actividad

ž liquidaciones realizadas a través del

SICAM, en vigencia de la Resolución

D.E.-N Nº 555/2010, de titulares que se

hubieran adherido a la moratoria 592/79

y que registraran períodos anteriores a la

fecha de inicio de actividad de acuerdo

a AUT1, deberán ser incluidos en el plan

de moratoria como ampliación de

períodos (SICAM II).ž Si el afiliado opta por la moratoria 592/79 en el Sicam, la ampliación por servicios anteriores al inicio de actividades que surge de la pantalla AUT 1( archivo de autónomos) deberá ser cargada en el Sicam II . ž UNICO SUPUESTO DE USO OBLIGATORIO DEL SICAM II

ž Si se presenta el trámite dentro de los 45 días hábiles

administrativos se abona desde la generación del SICAM

ž - Si hay un trámite anterior la “… nueva solicitud por los

períodos impagos deberá adecuarse a los requisitos y

exigencias expuestas en el procedimiento vigente”

ž - El iniciador debe controlar que coincida el padrón (Dentro

de la competencia de ANSES - períodos fuera de moratoria)

› Si no coincide

– Presentación de 460/F

– Actividad No Reglada. No se exige prueba. Se presenta

en AFIP(4.7.3)

– Actividad Reglada. Si cambia por actividad “no

reglada” Se solicita F 929 y pruebas. Las pruebas en

AFIPž El período prescripto no se considera para los años de servicios ni años con aportes. Si dentro de dicho período existen meses aportados, en la situación de revista del Sicam deben efectuarse los cortes necesarios para considerarlos. ž En otra presentación se pueden abonar los períodos adeudados e incorporar en el SICAM

ž Si se opta por la moratoria 592/79 en el Sicam no se puede solicitar prescripción liberatoria y se debe tener en cuenta los periodos informados en situación de revista hasta el 30/06/1979 inclusive. ž Si no se opta por la moratoria 592/79 se puede prescribir lo anterior a la vigencia de la misma y por el periodo que desee hasta el 30/06/79 inclusive

También puede leer