Promoción del Crecimiento en el Caribe: Incentivos Fiscales en teoría y en la práctica - Junio 2013

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized

práctica

1

Incentivos Fiscales en teoría y en la

Junio 2013

Promoción del Crecimiento en el Caribe:

78586

Autores: Este material fue preparado por By Martin Bes, Consultor del Banco Mundial, en colaboración con Daniel Alvarez-Estrada, Especialista Senior del Sector

Público, LCSPS, Banco Mundial. El informe se enriquece con los comentarios recibidos de Alberto Barreix (Banco Interamericano de Desarrollo), Andrea Gallina,

Christine M. Richaud, McDonald P. Benjamin, Kathy Lalazarian, y Thomas A. Vis (Banco Mundial).

La Serie de Conocimiento sobre el Caribe es una serie ocasional que presenta los conocimientos del Banco Mundial en un formato accesible. Su objetivo

es contribuir a que se comparta el conocimiento en la región y fomentar el diálogo de política sobre temas relevantes para el Caribe.

Esta nota fue preparada para apoyar el diálogo participativo sobre política en el contexto del Foro para el Crecimiento del Caribe (FCC). El FCC es una Iniciativa

patrocinada por el Banco Interamericano de Desarrollo (BID), el Banco Mundial (BM) y el Banco de Desarrollo del Caribe (BDC), en colaboración con la Agencia del

Reino Unido para el Desarrollo Internacional (UK AID) y la Agencia Canadiense para el Desarrollo Internacional (CIDA), cuyo objetivo es facilitar un diálogo entre

múltiples participantes interesados para identificar soluciones prácticas ante el desafío relacionado con el crecimiento en el Caribe.

Para obtener más información sobre la metodología FCC y los avances en cada país del Caribe, sírvase visitar http://caribgrowth.competecaribbean.org/

Exención de Responsabilidad: Las opiniones, interpretaciones y conclusiones aquí expresadas no reflejan necesariamente la opinión del Banco Mundial, de su

Directorio Ejecutivo ni de los Gobiernos que representan. El Banco Mundial no garantiza la exactitud de los datos que figuran en esta publicación. Las fronteras,

los colores, las denominaciones y demás datos que aparecen en los mapas de este documento no implican juicio alguno, por parte del Banco Mundial, sobre la

condición jurídica de ninguno de los territorios, ni la aprobación o aceptación de tales fronteras.

Diseño y Concepto por Room Grupo Creativo | www.room.com.do

Portada: Shutterstock

2

3

Promoción del Crecimiento en el Caribe:

Incentivos Fiscales en teoría y en la práctica

Introducción experiencias de los países con las disposiciones de

desgravación fiscal. El documento concluye con un

La reciente crisis financiera internacional asestó breve conjunto de recomendaciones.

un duro golpe a las perspectivas de crecimiento

de la región, que se refleja en una reducción de la 1. Recientes desarrollos económicos

demanda de servicios financieros y el turismo, así en el grupo seleccionado de países

como en la caída de las remesas. Esta situación se del Caribe.

vio combinada en algunos casos con desequilibrios

macroeconómicos de origen interno y en otros Aunque el Caribe y los países de América Latina

países con la necesidad de hacer frente a los costos incluidos en esta Nota de Política comparten

de los rescates del sector financiero. La respuesta muchas características culturales, históricas,

de las políticas fiscales contra-cíclicas ha sido económicas y geográficas, éstos también

limitada, ya que los países no gozan de suficiente presentan algunas diferencias sorprendentes. La

espacio fiscal y los niveles de deuda en algunos mayor parte de los países incluidos son estados

de ellos se encuentran en niveles preocupantes. insulares y todos son vulnerables a los desastres

Más recientemente, las autoridades encargadas naturales. También son países pequeños en

de formular políticas han indicado la necesidad de términos de territorio y población, aunque hay

explorar el uso de incentivos fiscales para fomentar casos atípicos con respecto a ambas variables.

la inversión privada que tanto necesitan. Esta Nota Guyana y Surinam, países ubicados en América

de Política analiza los temas asociados con el uso del Sur, tienen grandes territorios escasamente

de incentivos y revisa los desafíos que enfrenta la poblados. En cuanto a la población, la República

región, que ha tenido una experiencia no del todo Dominicana y Haití tienen más de 10 millones de

exitosa en el control de los gastos fiscales. habitantes cada uno, eclipsando al resto de los

países que se consideran en este documento. El

Esta Nota de Política está organizada de la nivel de vida es alto en las Bahamas, Barbados y

siguiente manera. La primera sección explora la Trinidad y Tobago, conforme a la medición del

naturaleza diversa del grupo de países del Caribe Informe sobre Desarrollo Humano anual del PNUD.

y América Latina mencionados en la presente Con la excepción de Haití, que limita con los límites

nota: Las Bahamas, Barbados, Belice, República inferiores de los indicadores de desarrollo humano,

Dominicana, Guyana, Haití, Jamaica, Surinam, y el resto de los países se ubica en el nivel medio de

Trinidad y Tobago. A continuación se hace una desarrollo humano.

indicación de precaución en relación con el énfasis

en la acumulación de factores para explicar el El turismo, los servicios financieros y los recursos

crecimiento, moderando previamente cualquier naturales son las actividades económicas

tipo de expectativas poco realistas sobre los dominantes. Las Bahamas y Barbados se

incentivos fiscales para promover el crecimiento. especializan en los servicios turísticos de alta

gama y los servicios financieros, mientras que

En la sección 3 se incluye una breve revisión analítica Belice, Guyana, Surinam, y Trinidad y Tobago son

de los principales instrumentos fiscales directos e economías basadas en los recursos naturales

indirectos. Por último, aunque los estudios sobre (petróleo y gas, minerales, agricultura y silvicultura).

los gastos fiscales en las economías del Caribe La República Dominicana y Jamaica tienen

no son infrecuentes, se ha realizado muy poco sectores turísticos fuertes así como una actividad

trabajo empírico en la región sobre el papel de minera importante y algo de agricultura. Haití es un

los incentivos fiscales para promover la inversión caso especial ya que la inestabilidad política y los

y el efecto que éstos tienen sobre el crecimiento. desastres naturales han mermado el desempeño

La Sección 5 examinará a continuación algunas económico en las últimas cuatro décadas.

La diversidad es también una característica

4cuando se considera el PIB per cápita. Con valores

que oscilan entre $ 17,000 a $ 23,500 dólares Los patrones rígidos del gasto y los significativos

estadounidenses, las Bahamas, Trinidad y Tobago niveles de déficit público se han traducido en

y Barbados cuentan con los más altos valores de un espacio fiscal relativamente reducido para

PIB per cápita entre los mercados emergentes financiar políticas expansivas a nivel doméstico.

del hemisferio occidental. En el otro extremo del Los altos niveles de deuda han restringido aún

espectro se encuentra Haití, con un PIB per cápita más esta opción, excepto en los casos de Surinam,

de alrededor de $ 830 dólares. Belice, la República y Trinidad y Tobago, países que han enfrentado

Dominicana, Guyana y Jamaica son países de shocks relativamente menores debido a que sus

ingresos medios bajos, en un rango de $ 4,000 a $ economías se basan en los recursos naturales.

6,000 dólares estadounidenses anuales, mientras

que el PIB per cápita de Surinam estará en las 2. Determinantes del Crecimiento

proximidades de $ 9,500 dólares estadounidenses

en 2013. Por más de medio siglo, los economistas han

utilizado un marco contable de las fuentes de

Con la excepción de la República Dominicana crecimiento para calcular las contribuciones al

y en menor medida de las Bahamas, el ingreso crecimiento de los cambios en la fuerza laboral, en

fiscal para el resto de los países de la Región se el capital y la tecnología. Una extensión lógica de

encuentra en el extremo superior en las economías este análisis ha sido examinar los determinantes

emergentes, en el rango de 24% a 35% del PIB. de la acumulación de factores y la innovación,

Los impuestos y los sistemas de seguridad social incluyendo el papel de la política fiscal.

constituyen la principal fuente de recursos del

gobierno, aunque los recursos naturales y las Los impuestos afectan a la fuerza de trabajo de

subvenciones representan una parte importante muchas maneras. Por ejemplo, una alta tasa de

de los ingresos fiscales en los casos de Trinidad y impuesto sobre la renta personal tiende a desalentar

Tobago y Haití, respectivamente. El gasto público el trabajo, mientras que los créditos fiscales para la

también es alto para las economías emergentes, educación pueden fomentar la inversión en capital

en el rango de 25% a 40% del PIB, con la excepción humano y por lo tanto una fuerza de trabajo más

nuevamente de la República Dominicana, donde productiva. Lo mismo ocurre con respecto al

se sitúa alrededor del 18%. El déficit general para capital físico. Los altos impuestos sobre la renta a

todos los países estará en el rango de 2% a 6% del las corporaciones tienden a desalentar inversiones

PIB en 2013. La deuda pública es un motivo de adicionales, mientras que los incentivos fiscales,

preocupación para algunos países. Se encuentra bajo determinadas condiciones, pueden estimular

en un rango de 55% a 82% del PIB en las Bahamas, la formación de capital. Del mismo modo, aunque

Barbados, Belice, Guyana y es especialmente alta la política fiscal no puede determinar la innovación,

en Jamaica, superior al 140% del PIB. sí puede estimular los gastos en investigación y

desarrollo que pueden conducir a la innovación.

El mayor impacto de la crisis financiera internacional

se hizo sentir en las economías orientadas a los Sin embargo, sería un error concluir que todo lo

servicios, así como en aquellas economías que que se necesita para aumentar el crecimiento

recibían remesas importantes de sus migrantes. económico es la combinación adecuada de

Los términos de los shocks comerciales derivados incentivos fiscales que proporcionarán estímulos

de los altos precios de la energía y los alimentos para la acumulación de factores. Los estudios

agravan las dificultades. Sin embargo, incluso empíricos citados en Easterly y Levine (2001)

Trinidad y Tobago, un exportador de petróleo y muestran que la acumulación de factores sólo

gas, no quedó inmune a la crisis, ya que tuvo que explica alrededor del 50% de crecimiento per

rescatar a un gran conglomerado financiero en cápita de los países de la OCDE y 65% en países de

2009. Esto se ha traducido en un bajo crecimiento, América Latina, mientras que el resto se explica por

lo que ha afectado a las economías que no se la productividad total de los factores, un residuo

sustentan en los recursos por gran parte de la sobre el cual los economistas no tienen todavía

década. una comprensión adecuada (Prescott (1998)).

5Sin negar la importancia de la acumulación de un país o las que son utilizadas para formar capital

factores, los economistas han puesto cada vez más humano y físico que no benefician exclusivamente

hincapié en el papel desempeñado por las políticas a los dueños del proyecto2 .

económicas en el establecimiento de un marco

propicio para el crecimiento, la productividad y Según se describe en Zee et al (2002) y Artana

la innovación. Un primer conjunto de políticas et al (2012), los incentivos fiscales mal diseñados

que se consideran son la apertura al comercio pueden tener importantes efectos negativos en

internacional, la gestión fiscal y el desarrollo la economía. Estos erosionan la base fiscal, en

financiero. El tema planteado es que en la mayoría algunos casos proporcionando un incentivo fiscal

de los casos la reforma estructural puede liberar el a las actividades económicas que eran rentables y

potencial de crecimiento de un país en vías apenas no requieren esta ayuda, y en otros casos, debido

imaginadas por las medidas fiscales adoptadas a los abusos en el sistema incluyendo actividades

para promover las inversiones. que no son elegibles para recibirlos. Esta pérdida

de ingresos fiscales tendrá que ser compensada,

4. Características de los sistemas posiblemente aumentando los impuestos sobre

con buenas prácticas de incentivos el resto de la economía y/o reduciendo los gastos.

fiscales Estos distorsionarán la asignación de recursos en

favor de las actividades promovidas, que puede

Los incentivos fiscales han sido justificados por un no hayan sido las opciones obvias desde el punto

número de razones en las economías emergentes, de vista de eficiencia. Por otra parte, la promoción

siendo la principal de ellas la necesidad de de cualquier actividad tiende a afectar el

compensar la existencia de fallas de mercado comportamiento humano, creando oportunidades

que desalientan la inversión1 . Una alta movilidad para la corrupción y conductas que procuran

del capital y la competencia internacional para beneficios privados.

la inversión extranjera directa (IED) también han

llevado a los países a ofrecer incentivos fiscales, Sin embargo, como resulta improbable que los

así como otros estímulos, en un esfuerzo para incentivos fiscales dejen de ser utilizados por

concretar inversiones esperadas. Por último, los la mayoría de los países en desarrollo como un

incentivos fiscales son vistos con frecuencia como instrumento de políticas, se debería hacer hincapié

una forma expedita para hacer frente a los cuellos en encontrar formas de minimizar los efectos

de botella y las limitaciones existentes que hacen nocivos de los incentivos fiscales. Incluso en el

que un país o las sub-regiones de un país, sea caso de las fallas del mercado, los beneficios para

menos atractivo para la inversión y que requerirían la economía deberían superar los costos asociados

de una reforma estructural de larga duración. con la introducción de incentivos fiscales. Y aun

así, hay que tener cuidado en diseñar instrumentos

De las tres razones mencionadas anteriormente, que resulten los más positivos para la economía.

posiblemente la justificación más convincente

para el uso de incentivos fiscales es la existencia En primer lugar, cualquier sistema de incentivos

de efectos secundarios positivos. En un escenario fiscal requiere de antemano un sistema tributario

de externalidades positivas, una empresa decidirá integral que funcione bien. El punto es que

un nivel de inversiones que sea inferior al nivel los incentivos fiscales sólo funcionarán si los

óptimo si no va a ser capaz de obtener todos los impuestos están siendo cobrados en primer

beneficios asociados a esta inversión. En este lugar, un hecho no tan obvio en muchos países

caso, los incentivos fiscales podrían utilizarse del hemisferio debido al pobre diseño de la

para aumentar la rentabilidad de un proyecto, política fiscal y una débil administración tributaria

induciendo a la empresa a aumentar el nivel de y aduanera. Una administración fiscal y aduanera

inversión. Ejemplos de estas inversiones son eficiente y orientada al cliente, es la clave para la

encontrados en regiones menos desarrolladas de recaudación de impuestos. Las administraciones

1

El argumento de la industria naciente se utilizó para justificar las barreras comerciales mientras el sector económico incipiente desarrollaba las habilidades, conocimientos, etc. que le

permitieran competir con la producción extranjera. Este argumento ha perdido apoyo debido al desempeño no satisfactorio de las estrategias de desarrollo orientadas hacia el interior vis

a vis aquellas economías que emprendieron la apertura comercial.

2

Porto (2010) describe el régimen sofisticado de promoción de inversiones del Uruguay.

3

Esta es meramente una distinción analítica ya que muchos regímenes de promoción de inversiones (e.g. Argentina y Brasil) proveen incentivos fiscales a través de impuestos directos e

indirectos. Los incentivos fiscales de Tierra del Fuego pueden consultarse en http://www.sub-industria.gob.ar/depyme/regimen-especial-aduanero-y-fiscal-de-tierra-del-fuego.

El régimen de Manaos se describe en http://www.suframa.gov.br/zfm_incentivos.cfm.

6fiscal y aduanera deben gozar de autonomía Incentivos fiscales a través del

administrativa y financiera, y su personal debe Impuesto sobre Sociedades

ser parte de la administración pública que sea

independiente del sistema político. Se requiere Los incentivos fiscales en el marco del impuesto

el mismo grado de competencia profesional de sobre sociedades se enfocan en la fijación de la tasa

las instituciones presupuestarias, los ministerios fiscal, así como en la recuperación del capital de los

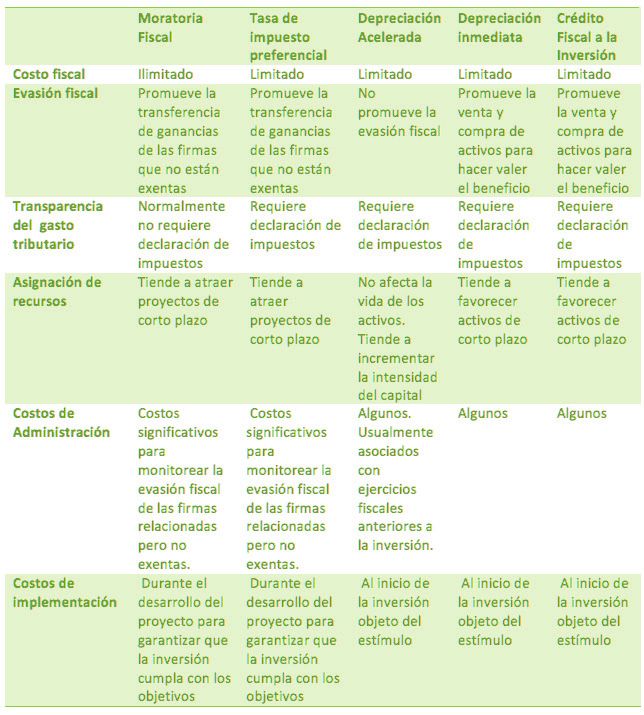

sectoriales y las juntas de inversión responsables montos invertidos. La Tabla 1 resume las ventajas

de la gestión y la supervisión de cualquier régimen y desventajas de estos instrumentos en términos

de promoción de inversiones. Un elemento del ingreso y los costos de implementación, de las

importante de un sistema bien diseñado es la distorsiones que introducen a favor de la evasión

separación entre quienes tienen la responsabilidad fiscal y la asignación de recursos, y en términos de

de administrar los beneficios fiscales, de quienes transparencia del sistema tributario.

son responsables de la selección de los proyectos

beneficiados sobre la base de criterios objetivos Resulta preferible proporcionar incentivos

y de monitorear que no se hayan producido fiscales a través de la depreciación acelerada

desviaciones respecto a los compromisos de inversiones. Esta alternativa permite a los

asumidos por los inversionistas. contribuyentes adelantar la depreciación más allá

de los plazos regulares aceptados en el código

El siguiente paso de un buen sistema de incentivo tributario, en algunos casos aplicando como gastos

fiscal, que a menudo es pasado por alto, es incluso la totalidad de los montos de la inversión

un marco fiscal sostenible. La introducción de al momento de realizar la inversión (depreciación

incentivos fiscales en países de solvencia fiscal inmediata). El costo de los ingresos asociados

cuestionable probablemente no será propicia para a la depreciación acelerada está limitado por la

la generación de inversiones de calidad, ya que los cantidad invertida, a diferencia de los incentivos

empresarios no esperan que el tratamiento fiscal que operan sobre la totalidad de los beneficios,

favorable otorgado a sus inversiones se mantenga que son ilimitados y dependen del desempeño del

en el tiempo. proyecto. Expresado desde un ángulo diferente, el

Pero, ¿qué tipo de incentivos fiscales existen en la incentivo sólo afecta la fecha de la recuperación

actualidad? La primera distinción que debe hacerse de costos y no su cantidad. Desde el punto de

a la hora de considerar los incentivos fiscales es vista de su aplicación, un sistema de depreciación

entre aquéllos otorgados a través de impuestos acelerada es bastante sencillo y no requiere de una

directos - el Impuesto sobre Sociedades - y de disposición expresa de la administración tributaria.

impuestos indirectos (aranceles de importación e A diferencia de otros programas de incentivos

Impuesto al Valor Agregado – IVA) 3. fiscales directos que favorecen la combinación

Incentivos a través del Impuesto sobre la Renta de Sociedades de las ganancias de las empresas que no gozan

de incentivos fiscales con los que se benefician

de ellos, la depreciación acelerada no introduce

ningún sesgo en términos de evasión fiscal. Del

mismo modo, esta alternativa es transparente ya

que se requiere a los contribuyentes a presentar

sus declaraciones de impuestos cada año y no

distorsionan la naturaleza de la inversión realizada

por la empresa.

Incentivos fiscales a través de

los aranceles de importación, los

impuestos especiales y el IVA

Los incentivos fiscales también se pueden

proporcionar a través de los aranceles de IVA4

Esto se hace generalmente al eximir de estos

impuestos ciertos insumos del proceso productivo.

7Aunque las exenciones generales son fáciles de proporciones que pueden ser gravados con tasas

administrar, pueden implicar una pérdida de diferentes y que se venden en el país de producción

ingresos públicos importantes. Las importación, o se exportan.

los impuestos específicos y el IVA . Esto se hace

generalmente al eximir de estos impuestos ciertos Una mención final debe hacerse con relación a las

insumos del proceso productivo. Aunque las zonas francas industriales de exportación (ZFE).

exenciones generales son fáciles de administrar, Existe un uso generalizado de las zonas francas

pueden implicar una pérdida de ingresos en la región para promover las exportaciones y no

públicos importantes. Las exenciones focalizadas es inusual que las actividades económicas estén

para beneficiar a industrias o sectores específicos exentas de impuestos directos e indirectos. Aunque

que utilizan estos insumos reducen la pérdida esto último no es controversial, los incentivos

fiscal asociada. Sin embargo, estas exenciones fiscales indirectos para actividades relacionadas

interfieren con la neutralidad fiscal a la que se con la exportación, constituye una violación de las

aspira en términos de asignación de recursos, ya normas de la OMC y deben ser desmontados para

que proporcionan exenciones de impuestos sólo el año 2015 en todos los países, con la excepción

a beneficiarios específicos. También plantean de los países más pobres.

importantes retos para las administraciones fiscales

ya que los insumos exentos pueden ser desviados 5. Evidencia sobre la efectividad de

a beneficiarios que no son objeto de la exención. los incentivos fiscales en los países

Los tres principales factores que desalientan el uso en desarrollo

de incentivos fiscales indirectos en la mayoría de

las actividades económicas son los temas relativos En esta sección comenzamos por revisar el trabajo

a los ingresos, las distorsiones de la asignación y analítico sobre los incentivos fiscales en los países

los gastos de ejecución, con la excepción de los en desarrollo y su impacto sobre la inversión y el

que están orientados a la exportación. crecimiento. Aunque este trabajo analítico no es

abundante, una fuente adicional de información

La justificación económica para la eliminación de sobre el costo de estas políticas está disponible a

los impuestos indirectos a las exportaciones está través de los informes de gastos fiscales preparados

basada en el principio destino según el cual los por las Oficinas de Presupuesto de los países.

bienes y servicios se gravan dondequiera que se Examinamos los gastos fiscales de dos economías

consumen. El ejemplo más conocido es la tasa de la región: la República Dominicana y Jamaica.

cero del IVA sobre las exportaciones, mediante el Como veremos, los dos países proporcionan

cual el exportador recibe un crédito fiscal por el exenciones significativas de impuestos, que son

importe del IVA pagado en los insumos utilizados incosteables desde un punto de vista fiscal. Sin

para producir el bien o servicio. Esto implica que embargo, el hecho de que hay muy poco que

el tratamiento fiscal que recibirá un producto mostrar sobre estos gastos fiscales debe ser

dependerá de si se vende para consumo en el tomado como evidencia de que no existe nada

mercado doméstico o en el extranjero. que pueda reemplazar una política focalizada o la

necesidad de un sistema tributario bien diseñado.

Aunque el principio del destino es sencillo

conceptualmente hablando, su aplicación puede A continuación, examinaremos el comportamiento

presentar desafíos para muchas administraciones de planificación fiscal agresiva del sector turístico de

aduaneras y fiscales en los países en desarrollo. El la República Dominicana bajo el entendido de que

problema se debe al hecho de que los impuestos no es muy diferente al de otros países de la región.

indirectos se reembolsarán únicamente sobre los Se describirá la respuesta de la administración

montos pagados en aranceles de importación, tributaria de la República Dominicana, que emplea

impuestos especiales y del IVA de los insumos reglas de transferencia de precios desarrolladas

utilizados para producir los bienes y servicios bajo las directrices existentes de la OCDE, ya que

que se exportaron. Sin embargo, las empresas puede ser fácilmente adaptada a otras economías

exportadoras suelen producir más de un bien del Caribe. Zee et al (2002) presentan un panorama

o servicio, con muchos insumos en diferentes sombrío cuando examinan el trabajo empírico

8sobre la eficacia de los incentivos fiscales en los beneficios parecen ser marginales, en el mejor

países en desarrollo: “Los principales mensajes de los casos. Los impuestos no percibidos oscilan

de esta investigación son que los incentivos entre el 9 ½ y 16 por ciento del PIB por año,

fiscales pueden estimular la inversión, pero que mientras que la inversión extranjera directa no

las características económicas generales de un parece depender de las concesiones. Se necesita

país pueden ser más importantes para el éxito o el con urgencia un replanteamiento del uso de las

fracaso de las industrias que cualquier paquete de concesiones en la región” 7.

incentivos fiscales; y aún si los incentivos fiscales

que estimulan la inversión, no son generalmente Los informes de gastos fiscales de la Oficina

rentables”. de Presupuesto proporcionan una estimación

adicional del costo de los incentivos fiscales en

Klemm y Van Parys (2009), analizan el uso de la República Dominicana y Jamaica. La República

incentivos como herramientas de competencia Dominicana tenía una carga fiscal de alrededor

fiscal, así como su eficacia para atraer inversiones del 15.5% del PIB en 2010. El IVA y los impuestos

en un estudio econométrico que abarca 47 especiales son las fuentes de ingresos más

países africanos, latinoamericanos y del Caribe importantes, seguidos de cerca por el impuesto

en un período de 20 años5. Aunque se identifica sobre la renta y los impuestos de la seguridad

evidencia de que los incentivos fiscales provistos social. Los gastos fiscales son elevados, en torno

por el impuesto a la renta corporativa y las a 5.8% del PIB. Casi dos terceras partes de esta

moratorias fiscales son eficaces para la atracción cantidad proporcionan una exención del IVA,

de la IED, no se puede decir que ocurre lo mismo, en un intento por mitigar las altas consecuencias

en términos del aumento general de la inversión distributivas adversas de este impuesto. El 2.2%

privada o del crecimiento, concluyendo entonces restante del PIB beneficia a las zonas francas de

que “las ventajas en última instancia del incentivo exportación, la industria manufacturera en general

fiscal para la economía pueden ser limitadas 6” . y el sector turístico.

Desde la perspectiva de los ingresos fiscales En el mismo año, la recaudación de impuestos de

Nassar (2008) encontró que la competencia sobre Jamaica llegó a 23.6% del PIB, con una proporción

el impuesto sobre la renta corporativa había relativamente alta de impuestos de los ingresos

conducido a la erosión de la base imponible en fiscales totales. Los gastos fiscales son altos;

15 países del Caribe. Se llegó a la conclusión de éstos representaron un 7.3% del PIB en 2009, lo

que el uso generalizado de las moratorias fiscales que refleja el uso generalizado de instrumentos

precisaba ser eliminado si las propuestas de fiscales para fomentar las actividades económicas.

políticas alternativas que se consideraban en ese Los incentivos fiscales se agrupan en cuatro

momento - incluyendo la depreciación acelerada categorías: Gastos fiscales estatutarios, Incentivos,

y la armonización fiscal - iban a tener un impacto exenciones discrecionales y exenciones en

en la recaudación de ingresos. Sosa (2006) impuestos atrasados. Lo que debe quedar claro es

también encuentra resultados decepcionantes de que este sistema de incentivos no sólo reduce los

los incentivos fiscales en términos de generación ingresos públicos, sino que termina por socavar la

de nuevas inversiones y de sus altos costos en capacidad de la administración tributaria.

términos de pérdida de recursos fiscales para los El turismo es posiblemente el sector más

pequeños Estados insulares que integran la Unión competitivo de los países del Caribe, a pesar de

Monetaria del Caribe Oriental. Chai y Goyal (2008) que la mayoría de los países le han concedido

también estudian los incentivos fiscales previstos incentivos fiscales excesivamente generosos.

por el mismo grupo de países y se encuentra que

“los costos son muy grandes, mientras que los

4

En las últimas dos décadas la mayoría de los países han emprendido una agenda de liberalización comercial. Como resultado, las barreras arancelarias y no arancelarias de protección se

usan con menos frecuencia para promover la actividad económica y para crear empleos.

5

Los países del Caribe incluidos en Klemm y Van Parys (2009) que también se toman en consideración en esta Nota de Política son las Bahamas, Barbados, República Dominicana, Guyana,

Jamaica, y Trinidad y Tobago.

6

Los autores ofrecen dos explicaciones posibles para el limitado impacto de los incentives fiscales: (1) los incentivos fiscales “afectan principalmente la propiedad en lugar del monto de

capital en una economía”, y (2) “es posible que una mayor IED desplace la inversión financiada domésticamente, con ningún efecto neto”.

7

Chai y Goyal (2006) utilizan el término concesión en lugar de incentivos en su estudio.

9En promedio el turismo representa casi cuarenta Según Barreix y Velayos (2010), las determinaciones

centavos de cada dólar de los ingresos de de la DGII sobre el impuesto a la renta corporativa

exportación de la región, y este monto puede para 2007/2009 representó un incremento

que llegue hasta casi ochenta centavos en los promedio de casi el 820% de las obligaciones

casos de Barbados y las Bahamas. Sin embargo, previas auto-determinadas. La cifra comparable

la proporción de los ingresos fiscales del turismo para el IVA era 70% superior para 2007, 2009 y

tiende a ser modesta, en gran parte debido a 2010. Aunque los hoteles impugnaron las acciones

una planificación fiscal agresiva (Barreix y Velayos de la administración tributaria, los Tribunales

(2013)). fallaron a favor de la DGII.

En resumen, los datos sobre los gastos fiscales

Con el fin de mejorar la recaudación de impuestos muestran que los gobiernos regionales han

que provienen del sector turismo, la administración permeado la actividad económica con todo tipo

tributaria de la República Dominicana (Dirección de ventajas fiscales que la mayoría de los países

General de Impuestos Internos - DGII) lanzó una no pueden permitirse. Estos gastos fiscales no han

investigación a fondo del sector hotelero todo- llevado a las economías a ser más competitivas y

incluido del país8. Las principales conclusiones han provocado no sólo la distorsión del sistema

fueron que el impuesto a la renta corporativa y tributario, sino que también han introducido la

el IVA se mantienen en un mínimo debido a tres desigualdad horizontal entre los contribuyentes.

razones: (1) las reservaciones fueron manejadas por Por otra parte, incluso teniendo en cuenta el

empresas comerciales vinculadas con el operador turismo, el sector más competitivo de la región, un

del hotel, pero ubicadas en países con bajos o mal diseño de políticas combinado con prácticas

ningún impuesto, (2) los hoteles declararon tasas agresivas de planificación fiscal han socavado el

diarias a la administración tributaria que fueron sistema tributario y han privado a los gobiernos

inferiores a los gastos de explotación por pasajero, de ingresos muy necesarios para financiar el

(3) los hoteles reportaron pérdidas permanentes a gasto social y las necesidades de infraestructura.

la administración tributaria, así como deudas con La conclusión a estas alturas debería estar clara:

las empresas comerciales. los incentivos fiscales constituyen un sustituto

deficiente de un sistema fiscal disfuncional. Los

La DGII diseñó entonces una tasa de ocupación de países deberían considerar la racionalización

mercado utilizando las Directrices sobre Precios de su sistema fiscal y, finalmente, pensar en la

de Transferencia de la OCDE para Empresas introducción de un sistema de incentivos fiscales

Multinacionales y Administraciones Fiscales. La modernos y rentables, que se oriente a compensar

DGII utilizó entonces esta tasa para evaluar los las externalidades negativas que desalientan el

pasivos relacionados con el impuesto a la renta crecimiento y la creación de empleos de calidad9.

corporativa y el IVA para 2007/2010.

8

Los hoteles todo-incluido representan el 69% de las habitaciones en el sector hotelero del país (Montero (2012).

9

Una breve descripción de las actividades propuestas en el diseño de los sistemas tributarios y el fortalecimiento institucional de las administraciones tributarias y aduaneras en el periodo

2011-15 Fase IV se presenta en el Documento de Programa CARTAC (2010).

10Conclusiones

los beneficios finales no sólo han demostrado ser

limitados, sino que el costo en términos de ingresos

no percibidos ha demostrado ser muy alto como

lo evidencian los pequeños estados insulares de la

Unión Monetaria del Caribe Oriental. Información

El desafío que plantea el escenario económico

adicional sobre los costos fiscales de los incentivos

internacional ha reavivado el debate sobre la

fiscales está disponible en los informes de gastos

necesidad de revisar las alternativas de política

fiscales. Los dos países examinados en esta Nota

de un grupo de pequeñas naciones del Caribe y

de Política proporcionan una imagen clara de las

América del Sur. Un elemento clave de esta revisión

dificultades de mantener bajo control los gastos

es el uso de incentivos fiscales para promover el

fiscales mientras el costo de la desgravación fiscal

crecimiento y la creación de empleo.

se ha disparado en un rango de 6% / 7% del PIB. La

descripción del comportamiento de la planificación

El punto de partida de una política de incentivos

fiscal agresiva del sector turístico de la República

fiscales exitosa es un sistema tributario bien

Dominicana es un ejemplo de la cuestionable

diseñado. El sistema tributario debe recaudar los

justificación de ofrecer desgravaciones fiscales a

ingresos necesarios para financiar los servicios

una de las industrias más competitivas de la región.

públicos y ayudar a financiar las necesidades

de infraestructura, y los contribuyentes deben

Un buen sistema de incentivo fiscal debe

percibirlo como justo y equitativo, tanto horizontal

proporcionar una justificación explícita de

como verticalmente.

la externalidad que éste abordará y valores

bien definidos de las variables que se espera

La prudencia con los incentivos fiscales se justifica

obtener (por ejemplo, las cantidades invertidas,

por razones analíticas y empíricas. En cuanto a las

los trabajos, las exportaciones netas, etc.) Esta

primeras, un ámbito de aplicación claro y limitado

información debe ser evaluada por una agencia

de lo que puede lograrse con este instrumento

gubernamental que es independiente de la presión

es el punto de partida de cualquier iniciativa de

política y sus informes deben estar disponibles

política exitosa. Los incentivos fiscales pueden

al público. Los países más pequeños podrían

abordar las externalidades negativas que limitan

considerar la creación de un plan de incentivos

las inversiones, determinan su localización y

fiscales regionales, administrados conjuntamente

desalientan la creación de empleos. No pueden

por un organismo multilateral regional de los

sin embargo ser utilizados como Deus ex machina

Estados miembros para aliviar la presión política y

que resolverá todas las deficiencias estructurales

resistir mejor los escarceos que a menudo hacen

de la economía. Los incentivos fiscales no son

los inversionistas con los gobiernos para mejorar

y no pueden ser un sustituto de las reformas

sus beneficios.

estructurales

La transparencia debe prolongarse durante la

La evidencia empírica de los esquemas de

ejecución del proyecto. La supervisión por parte

incentivos fiscales exitosos implementados en

de la administración tributaria y los organismos

los países en desarrollo es escasa y, en todo caso

gubernamentales encargados de promover las

resulta desalentadora. Los estudios llevados a

inversiones también debe hacerse pública. La

cabo en países en vías de desarrollo, incluyendo

divulgación pública de los objetivos del proyecto

el Caribe han concluido que aunque los incentivos

y sus costos en términos de obligaciones fiscales

fiscales puede que atraigan la IED, no han sido

no percibidas deben ser una característica del

capaces en general de aumentar la inversión

sistema. Por último, los incentivos fiscales deben

privada o el crecimiento económico. Por otra parte,

tener una cláusula de expiración.

11En términos de implementación, el Impuesto sobre IMF (2013), “Caribbean Small States: Challenges of High Debt and

Sociedades es el instrumento de elección. La Low Growth”, Washington DC.

creación de empleos puede justificar el uso de la

reducción de impuestos a la nómina para financiar IDB (2010), “Jamaica: Preliminary Assessment for a

el sistema de seguridad social. Del mismo modo, la Comprehensive Tax Waiver Strategy”. Mimeo.

ubicación en las regiones menos desarrolladas de Klemm, Alexander and Van Parys, Stefan (2009), “Empirical

un país puede beneficiarse de exenciones en los Evidence on the Effects of Tax Incentives”, IMF Working Paper

impuestos locales. La dotación a la depreciación (WP/09/136), Washington D.C.; International Monetary Fund.

acelerada es un instrumento relativamente

Montero, Wanda (2012), “Determinación de los Beneficios en

privilegiado comparado con el uso de las tasas de

los Hoteles Todo Incluido en la República Dominicana”. Santo

impuestos y moratorias fiscales y es recomendable

Domingo, mimeo.

en todo caso exigir a los beneficiarios de

incentivos efectuar la declaración de impuestos. Nassar, Koffie (2008), “Corporate Income Tax Competition in the

Los incentivos en materia de impuestos indirectos Caribbean”, IMF Working Paper (WP/08/77), Washington D.C.;

deben limitarse a la mecánica que se deriva de International Monetary Fund.

la aplicación del principio tributario del destino

OECD (2010), “Transfer Pricing Guidelines for Multinational

según el cual los bienes y servicios deben gravarse

Enterprises and Tax Administrations”, Paris.

en el lugar donde se consumen.

Porto, Luis (2010), “Un Marco Conceptual de Política Industrial:

aplicación al caso de la promoción de inversions en Uruguay

2005-2009”. Mimeo.

Bibliografía Prescott, Edward C. (1998), “Needed: A Theory of Total Factor

Productivity”, International Economic Review, Volume 39, Issue 3.

Artana, Daniel and Templado, Ivana (2012), “Incentivos tributarios

Sosa, Sebastian (2006), “Tax Incentives and Investment in the

a la inversión: ¿Qué nos dicen la teoría y la evidencia empírica

Eastern Caribbean”, IMF Working Paper (WP/06/23), Washington

sobre su efectividad?”. Informe de Consultoría para el Banco

D.C.; International Monetary Fund.

Interamericano de Desarrollo.

Barreix, Alberto and Velayos, Fernando (2013), “Towards a New World Bank (2012), “Tax Expenditures in Colombia: A proposal for

Form of International Taxation”, Intertax, Volume 41, March. a systematic and integral review”, Washington, DC.

CARTAC (2010), “Program Document”, Caribbean Regional World Bank ( 2004), “ Tax Expenditures – Shedding Light on

Technical Assistance Center, International Monetary Fund. Government Spending through the Tax System. Lessons from

Chai, Jingqing and Goyal, Rishi (2008), “Tax concessions and Developed and Transition Economies”, Directions in Development

Foreign Direct Investment in the Eastern Caribbean Currency Series, Washigton, DC.

Union”, IMF Working Paper (WP/08/257), Washington D.C.;

Zee, Howell, Stotsky, Janet and Ley, Eduardo (2002), “Tax

International Monetary Fund.

Incentives for Business Investment: A Primer for Policy Makers in

DGII (2010), “Informe de Actividades: Servicio de Hotelería Developing Countries”, World Development 30:9.

Todo Incluido”, Dirección General de Impuestos Internos.

Departamento de Estudios Económicos y Tributarios, available

in: http://www.dgii.gov.do/publicaciones/estudios/Documents/

AnalisisSectoriServiciosalojamientotodoincluido.pdf

Easterly, William and Levine, Ross (2001), “It’s Not Factor

Accumulation: Stylized Facts and Growth Models”. World Bank

Economic Review 15:2.

Garcimartin, Carlos y Díaz de Sarralde, Santiago (2012), “Análisis

del sistema impositivo de la REPÚBLICA DOMINICANA”. Informe

de Consultoría para el Banco Interamericano de Desarrollo.

12worldbank.org/lac

13También puede leer