Riesgo cambiario en el sistema financiero en una economía bimonetaria

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Instituto de Investigaciones

Económicas y Sociales

IIES

Riesgo cambiario en el sistema financiero

en una economía bimonetaria

Luis Zambrano Sequín*

(*) Instituto de Investigaciones Económicas y Sociales, UCAB (lzambranos@gmail.com)

Notas sobre la Economía Venezolana N° 9

Agosto, 2021

Las opiniones expresadas en estas notas son

de exclusiva responsabilidad de los autores.IIES-UCAB Notas de la Economía Venezolana N°9 Luis Zambrano Sequín

Riesgo cambiario en el sistema financiero en una economía bimonetaria

El sistema financiero doméstico se está dolarizando progresivamente, un proceso inevitable,

consecuencia de la ya muy prolongada hiperinflación y sin perspectiva de que los actuales

desequilibrios macroeconómicos puedan revertirse en un futuro cercano. Las lecciones de las crisis

financieras en América Latina enseñan que la dolarización comporta riesgos para las instituciones

financieras, que deben tomarse en cuenta en el diseño de la política monetaria y cambiaria y del

marco que regule sus actividades. En esta nota se abordan las implicaciones de dicho proceso para

Venezuela.

El gobierno ha ido levantando progresivamente las restricciones legales que obstaculizaban, al

menos formalmente, la sustitución de las funciones básicas del bolívar como la unidad monetaria,

cambios que obedecen no a un objetivo de política económica sino a la imposibilidad, e incapacidad,

para hacer cumplir los controles y regulaciones que se promulgaron a lo largo de las últimas dos

décadas. El ámbito financiero no ha escapado de este proceso, primero se ha permitido la dolarización

de los depósitos (los pasivos de los bancos) y, más recientemente, se han dado los primeros pasos que

apuntan a una progresiva dolarización del crédito (activos de los bancos), comenzando con la banca

pública1. Este camino, a mayor o menor velocidad, ya lo han experimentado otras economías que han

sido afectadas por crisis cambiarias y elevadas y persistentes tasas de inflación e hiperinflación, de

hecho existe una abundante literatura que no solo da cuenta de esta evolución sino que también

indaga en sus causas y consecuencias (Yeyati, 2021).

La dolarización del sistema financiero doméstico suele producirse en una fase tardía del

proceso de desplazamiento de la moneda local, y ese también ha sido el caso en Venezuela. En una

fase temprana, el bolívar dejo de ejercer su función como reserva de valor a medida que se fue

transitando a tasas de inflación cada vez más elevadas, ocasionadas por el uso recurrente de las

manipulaciones cambiarias y el financiamiento monetario del gasto público, en un contexto

caracterizado por un deterioro de las instituciones fundamentales y la inestabilidad política creciente.

Durante este largo período se produjo una importante salida de capitales y el sistema financiero

1

Nicolás Maduro anunció, a mediados de agosto de 2021, que en la banca pública se comenzarán a otorgar créditos en

divisas (Agencia EFE, 2021).

1IIES-UCAB Notas de la Economía Venezolana N°9 Luis Zambrano Sequín

externo se convirtió en el principal receptor del ahorro a largo plazo y en canalizador de las

inversiones financieras en moneda extranjera de los agentes residentes en el país. Esta fase fue

seguida, a medida que se fue consolidando el proceso inflacionario que terminó en hiperinflación, por

la sustitución del bolívar como medio de pago y como unidad de cuenta. En el período más reciente, y

ante la desintermediación financiera interna y la represión del crédito interno consecuencia de la

política monetaria y cambiaria, estamos presenciando, primero, la dolarización parcial de los pasivos

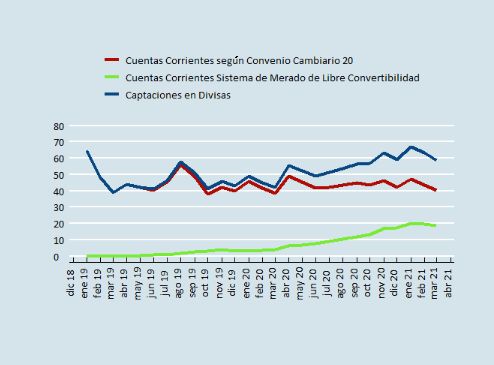

del sistema financiero en forma de depósitos recibidos (ver Gráfico 1), que más temprano que tarde

será seguida por la dolarización parcial de los activos de la banca (los créditos otorgados).

Gráfico 1: Dolarización de los depósitos de la banca

Captaciones en divisas / Captaciones Totales (%)

Notas:

- En el Convenio Cambiario N°20 del 14/06/2012 se autorizó a los bancos a captar moneda extranjera, pero se

establecía la obligación de transferir los fondos a cuentas en el BCV y la imposibilidad de realizar operaciones

de intermediación financiera con esos recursos. Dadas las dificultades del BCV para tener un banco

corresponsal, se emitió una excepción que le permitía a las instituciones financieras mantener esos fondos en

sus propios bancos corresponsales.

- El 7/09/2018 se emitió el nuevo Convenio Cambiario donde se “restablece” la libre convertibilidad del bolívar,

derogando el Convenio Cambiario N° 20 de 2012.

Fuente: (Sudeban, 2021)

En el proceso de dolarización del sistema financiero es importante entender la forma en que

incide el riesgo cambiario en la gestión bancaria, dadas sus importantes implicaciones

2IIES-UCAB Notas de la Economía Venezolana N°9 Luis Zambrano Sequín

macroeconómicas y regulatorias. Veamos este asunto en diferentes contextos posibles de una

economía bimonetaria.

Riesgo cambiario y dolarización financiera

En principio, los bancos nacionales podrían apalancarse en el sistema financiero internacional,

endeudándose en divisas, y otorgar créditos en el mercado interno en bolívares; en este caso es

evidente que los bancos estarían asumiendo directamente el riesgo cambiario. Si se produce una

depreciación del bolívar los pasivos en moneda nacional de estas instituciones se incrementarían,

mientras sus activos (los préstamos otorgados en bolívares) mantendrían su valor nominal,

generándose por tanto pérdidas de capital. Estas pérdidas patrimoniales, que en muchos casos han

dado origen a importantes crisis bancarias2, obviamente son producto del llamado “efecto descalce de

monedas”.

Una segunda alternativa es que los bancos tomen deuda en el exterior en dólares pero

financien con esos recursos créditos locales otorgados también en esa moneda. En ese caso no

tomarían riesgo cambiario de manera directa, porque cada dólar de deuda de los bancos con el

exterior tendría una contrapartida en un activo bancario en dólares. Pero hay que tener en cuenta que

la solvencia, y también la liquidez, de los deudores de la banca podrían sufrir un impacto desfavorable,

especialmente aquellos cuyos ingresos se generen en operaciones expresadas y transadas en

bolívares. Es decir, aunque los bancos solo estuviesen prestando en divisas los recursos que captasen

en esas monedas, seguirían expuestos al riesgo cambiario a través de la vulnerabilidad de sus clientes

a la depreciación cambiaria.

En una economía pequeña, abierta y con un mercado financiero poco profundo y no

diversificado, aunque toda la deuda, financiera y no financiera, estuviese denominada en moneda

nacional, una depreciación del tipo de cambio podría generar una crisis financiera, por los efectos

contractivos y redistributivos que la variación del tipo de cambio pudiese tener sobre los deudores y

depositantes de los bancos. La crisis financiera en Venezuela y de México en los noventas del siglo XX,

y la crisis asiática en 1997, son ejemplos de crisis cambiarias que se traducen en crisis financieras

(Dornbusch et al., 1995) (Kaminsky, 2003). A esto hay que añadir que en este tipo de economías, e

3IIES-UCAB Notas de la Economía Venezolana N°9 Luis Zambrano Sequín

independientemente del régimen cambiario, una parte de la inversión y de los costos operativos de las

empresas exige el financiamiento externo en divisas, aunque el resto del financiamiento sea en

moneda local. El hecho de que para las empresas locales no sea posible endeudarse externamente en

bolívares obliga a las instituciones financieras domésticas a incurrir indirectamente en un riesgo

cambiario, que puede llegar a ser muy significativo. Estas son las consecuencias del llamado “pecado

original” (Eichengreen & Hausmann, 2005).

Riesgo cambiario y crisis bancaria

Examinemos la situación que prevaleció en Venezuela hasta junio de 2012, momento a partir

del cual se les permitió a los bancos captar depósitos en moneda extranjera 3. Antes de esa fecha,

aunque las entidades financieras solo captaban recursos en moneda local y prestaban también en

bolívares, los agentes económicos privados y el gobierno podían endeudarse directamente en moneda

extranjera. En estas circunstancias, si bien los bancos no están incurriendo directamente en un riesgo

cambiario, no están exentas de poder ser afectadas por una importante depreciación cambiaria, como

ya hemos comentado.

Naturalmente la dolarización puede extenderse a los bancos locales en el caso que se les

permita endeudarse en divisas, aunque sigan captando depósitos y otorgando créditos solo en

bolívares. En una situación como esta, es evidente que las instituciones financieras están asumiendo

directamente un riesgo cambiario, ya que están expuestas a pérdidas patrimoniales si se produce una

depreciación del tipo de cambio: el valor en bolívares de las deudas de los bancos se incrementaría

2

La crisis bancaria en Chile a finales de los setenta es un típico ejemplo de una crisis bancaria de este tipo.

3

A partir del 14 de junio de 2012 se le permitió a los bancos locales captar y recibir depósitos en divisas aunque con la

restricción de que no podían hacer operaciones de intermediación con estos fondos. En esta normativa se establecía que

los fondos captados por las instituciones financieras tenían que ser depositados por las instituciones financieras en cuentas

en el Banco Central de Venezuela (BCV), pero dado que este carecía de un banco corresponsal, se dictó una exoneración

que permitió que las instituciones financieras locales pudieran mantener estos fondos en cuentas de bancos

corresponsales. Esta exoneración fue reiteradamente renovada hasta que en 2018 se dictaron nuevas medidas cambiarias

que “restablecieron” la libre convertibilidad cambiaria en el país y, por consecuencia, se sustituyeron los convenios

cambiarios promulgados en 2012.

4IIES-UCAB Notas de la Economía Venezolana N°9 Luis Zambrano Sequín

mientras el valor de sus activos (los préstamos otorgados) se mantendría constante. Estas pérdidas

podrían generar una crisis bancaria, como de hecho lo hicieron en Chile y la Argentina 4.

Otro escenario, que cada vez es más probable en el caso venezolano, es que a las instituciones

financieras se les permita incurrir en deudas y/o captar depósitos en divisas y con esos recursos

otorguen préstamos, también en divisas, a las empresas y personas naturales residentes locales.

Asumiendo que las instituciones financieras, por autoregulación o por disposiciones expresas del BCV

y/o la Superintendencia de Bancos (SUDEBAN), solo presten hasta el límite impuesto por sus

captaciones, en principio no estarían asumiendo en forma directa riego cambiario alguno. Sin

embargo, si los clientes que toman los préstamos del banco son afectados negativamente por la

depreciación cambiaria debido a que sus ingresos son esencialmente en bolívares, ese descalce

terminará reflejándose en pérdidas de las instituciones financieras ya que algunos de los deudores, y

en determinadas circunstancias muchos, no podrán cumplir con el servicio de sus deudas.

En la medida en que el grado de dolarización se profundiza, en el contexto de una economía

bimonetaria, como parece ser la evolución esperada de Venezuela en el mediano plazo, el crédito en

moneda extranjera tenderá a exceder al volumen de depósitos, consecuencia del multiplicador

bancario que caracteriza a la intermediación financiera, aún cuando parte de los depósitos sea

reservado a la manera de un encaje, legal o voluntario.

Dado que este comportamiento se extiende a todos los bancos, en el agregado del sistema el

monto de depósitos en divisas termina igualándose a la suma de las reservas líquidas de los bancos

(encaje legal y disponibilidades en caja) más el valor de los préstamos otorgados a las empresas, las

personas y al gobierno. Por lo tanto, el monto de los depósitos excederá el de las reservas líquidas

disponibles, que constituyen la base monetaria del segmento dolarizado de la economía.

Esto es importante tenerlo en cuenta ya que si por alguna razón, por ejemplo una crisis de

confianza, los clientes deciden retirar sus depósitos en divisas, los bancos deben generar la liquidez

requerida para atender estas demandas. Desde luego las instituciones financieras harán uso de las

reservas liquidas, pero dado que serán insuficientes, deberán liquidar los préstamos que han otorgado

4

La crisis financiera que afectó a la economía chilena a los fines de los setenta y comienzos de los ochenta del siglo pasado,

y a la Argentina en los noventa obedecieron a este patrón de comportamiento.

5IIES-UCAB Notas de la Economía Venezolana N°9 Luis Zambrano Sequín

y exigir el pago de estas acreencias, especialmente si, como es lo usual en estas circunstancias, los

bancos pierden o no tienen acceso al financiamiento externo, ni pueden adquirir divisas en el mercado

cambiario local. Paralelamente, los deudores en divisas de los bancos, especialmente aquellos cuyas

ventas e ingresos están denominadas en bolívares, tendrían que recurrir al financiamiento externo o el

mercado de divisas interno. Si el mercado de capitales está cerrado para los bancos, con más razones

lo estará para los deudores no bancarios: por ello, la presión de los bancos y del resto de los agentes

harán inevitable una corrida cambiaria. A esta se adicionará la presión sobre los bancos provocada por

los retiros de depósitos, ya no solo en dólares sino también de los depósitos en bolívares. Esta es una

crónica de una crisis anunciada que se ha observado más de una vez en economías bimonetarias

afectadas por profundos choques adversos, de origen interno y externo.

Por todas estas razones, es incorrecto creer que en una economía con un sistema financiero

altamente dolarizado el riesgo cambiario desaparece. Aunque los bancos individualmente pueden

mostrar balances que en apariencia no están expuestos a un problema de descalce de monedas,

siguen siendo vulnerables a las modificaciones de la tasa de cambio.

Como demostró la experiencia Argentina con la Caja de Conversión, los bancos que

comenzaron a recibir depósitos en dólares se confiaron y, bajo la convicción infundada de que estaban

protegidos contra el riesgo cambiario, otorgaron preferentemente créditos en divisas. Cuando era

evidente que el tipo de cambio era insostenible, el incumplimiento de quienes habían tomado

préstamos en la banca local generó una corrida de depósitos sistémica que impidió que los bancos

pudieran cumplir con sus compromisos (Damill & Frenkel, 2007).

La plena comprensión de los riesgos a los que están expuestas las instituciones financieras es

una condición fundamental para el diseño de un eficaz régimen regulatorio y la gestión de la política

monetaria y cambiaria en una economía bimonetaria. Teniendo en cuenta, además, que en las

economías dolarizadas, y especialmente en el caso de Venezuela, el Banco Central opera con

importantes restricciones para ejercer su rol como prestamista de última instancia y solo tiene una

reducida influencia en el comportamiento de los agregados monetarios. Un diagnóstico equivocado

del grado de exposición y los canales a través de los cuales se transmiten estos riesgos han sido

factores que explican no pocas de las peores crisis financieras que se han padecido en América Latina,

incluyendo el caso de Venezuela.

6IIES-UCAB Notas de la Economía Venezolana N°9 Luis Zambrano Sequín

Referencias Bibliográficas

Agencia EFE. (2021, August 13). El Gobierno de Venezuela otorgará créditos en divisas a productores.

www.efe.com. https://www.efe.com/efe/america/economia/el-gobierno-de-venezuela-

otorgara-creditos-en-divisas-a-productores/20000011-4607267

Damill, M., & Frenkel, R. (2007). El problema de la dolarización financiera. ITF.

http://www.itf.org.ar/pdf/lecturas/lectura25.pdf

Dornbusch, R., Goldfajn, I., & Valdés, R. (1995). Currency crises and collapses. Brookings Papers on

Economic Activity, 26, 219–294.

Eichengreen, B., & Hausmann, R. (2005). The pain of original sin. In Other People’s Money: Debt

Denomination and Financial Instability in Emerging Market Economies. University of Chicago

Press.

Kaminsky, G. (2003). Varieties of Currency Crises (No. w10193; p. w10193). National Bureau of

Economic Research. https://doi.org/10.3386/w10193

Sudeban. (2021, March). Boletín Mensual. Superintendencia de Bancos.

http://www.sudeban.gob.ve/wp-content/uploads/Estadisticas/2021/BM-2021-03.zip

Yeyati, E. L. (2021). Dolarización y desdolarización financiera en el nuevo milenio. Fondo

Latinoamericano de Reservas.

7También puede leer