Aplicaciones de la Economía Conductual para promover el ahorro voluntario en México - Abril 2016 - AIOS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Aplicaciones de la

Economía Conductual para promover

el ahorro voluntario en México

Abril 2016

Carlos Ramírez Fuentes

Twitter: @CarlosRamirezF

Contenido

I. Introducción

II. Factores que limitan el Ahorro Voluntario

III. Barreras conductuales

IV. Soluciones propuestas

V. Conclusiones

2

Contexto

54.4 millones

de cuentas

122

millones de

5.88% rendimiento mexicanos

real anual histórico

Activos

representan14.2% del

PIB 58% de informalidad

Trabajadores

18 millones Población

formales

21.6 millones

de Activa (PEA) Ocupada

51.6 millones 41.8%

trabajadores Trabajadores

informales

30.0 millones

activos 58.2%

El ahorro voluntario es Fundamental

para elevar las Pensiones

El nivel actual de aportaciones no es suficiente para obtener una pensión

digna.

Tasas de reemplazo

100

Trabajadores IMSS

80

Tasa de Reemplazo (%)

66

60

48

43 40 38 37 36 35

40 35 35 34 32 32

20

0

1 2 3 4 5 6 7 8 9 10 15 20 25

Nivel salarial

Las tasas de reemplazo no consideran la pensión mínima garantizada.

Supuestos: retiro a los 65 años, carrera laboral de 40 años, densidad de cotización de 100%, carrera salarial plana, cuota social vigente para el periodo

mayo - junio de 2014, comisión anual de 1.19%, rendimiento real anual de 4.69%, género masculino. 4

Contenido

I. Introducción

II. Factores que limitan el Ahorro Voluntario

III. Barreras conductuales

IV. Soluciones propuestas

V. Conclusiones

5

¿Por qué es tan bajo el nivel de

ahorro voluntario en México?

DEMANDA OFERTA

6. Poca

difusión sobre

la importancia

del AV 5. Poca

1. Falta de participación

estudios sobre de las AFORE

los factores en la

que inhiben el promoción

ahorro del AV

Contexto socio-

económico

2. Falta de 4. Dificultad

incentivos para realizar

monetarios y aportaciones

no

monetarios 3. Falta de

incentivos

fiscales y

patronales

Mediante alianzas comerciales se aumentaron

los puntos para realizar Aportaciones

+1,600 1,620 sucursales

sucursales 614 sucursales ubicadas en

poblaciones sin presencia bancaria

21

Brinda servicios a

+1,000

millones de personas en el medio

rural

sucursales

+ 877 sucursales

7

Se está dando mayor difusión sobre la

importancia del Ahorro Voluntario

CONSAR ha diseñado una estrategia integral de comunicación para

promover el Ahorro Voluntario

Informe Previsional

8Como resultado, el ahorro voluntario ha

crecido en los últimos años

…pero sigue siendo insuficiente

El ahorro voluntario solo representa 1.3% de los recursos del SAR y solo

4.9% de las cuentas tienen ahorro voluntario o solidario.

Ahorro voluntario y solidario Ahorro voluntario y activos netos

(flujo acumulado en el periodo, (miles de millones de pesos)

millones de pesos)

25,000

Activos Netos

1.35% de los

34.23

21,516 25.99

2,500

20,000 18.24

13.05

2,000

7.65

15,000 13,052 4.36

1,500

2,507

2,347

2,033

10,000

1,890

1,000

1,559

1,381

5,000 500

-

0

2010 2011 2012 2013 2014 2015

1997-2012 2013-2015

Resto de Activos Netos Ahorro Voluntario (AV)

9

Fuente: CONSARContenido

I. Introducción

II. Factores que limitan el Ahorro Voluntario

III. Barreras conductuales

IV. Soluciones propuestas

V. Conclusiones

10Estudio de economía conductual

• La CONSAR, a través de Metlife Foundation, firmó un convenio con

xxxxxxxxxxxxxxx para realizar un estudio de economía conductual sobre las

barreras que inhiben que los trabajadores mexicanos ahorren voluntariamente.

• Se utilizó una metodología conductual

• Como parte de este proceso, se entrevistaron a más de 100 titulares de cuentas

en el Sistema en tres grandes ciudades.

11Resultados: factores que inhiben el ahorro

¿Por qué los individuos no ahorran?

Barreras de Comportamiento

Se piensa

solamente en el

aquí y ahora

12Contenido

I. Introducción

II. Factores que limitan el Ahorro Voluntario

III. Barreras conductuales

IV. Soluciones propuestas

V. Conclusiones

13De barreras a soluciones

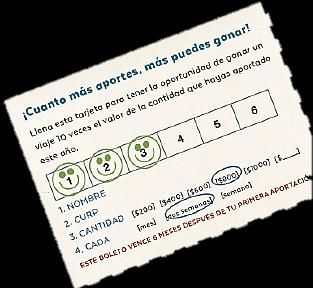

141. Tarjetas de lealtad

Cara de la tarjeta

• Transforma el retiro en algo

placentero y concreto.

• Redefine al ahorro para el retiro

como un acto familiar y no

individual.

• Da beneficios presentes al

participar en una lotería después

de cierto número de

aportaciones.

• Mantiene presente la noción de

ahorrar para el retiro.

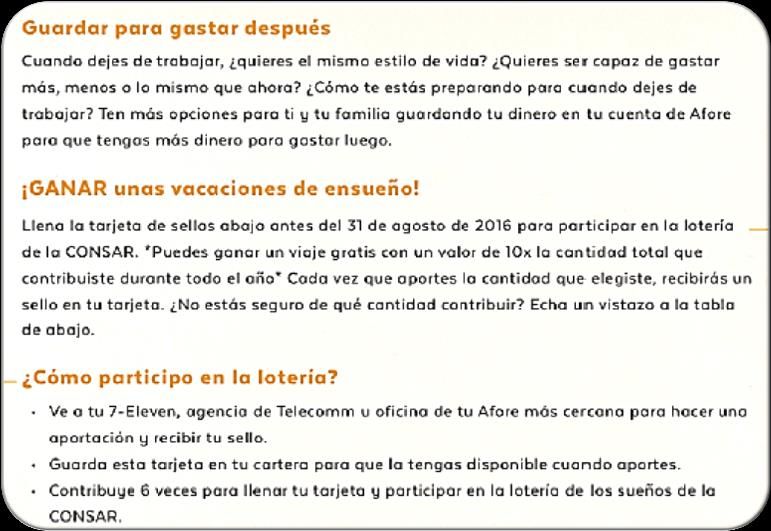

151. Tarjetas de lealtad (continua…)

Reverso de la tarjeta

• Redefine el ahorro actual como

la capacidad para gastar más en

el futuro.

• Proporciona pasos claros y

sencillos para ahorrar.

• Muestra el avance y hace que el

ahorro se vuelva tangible con

ayuda de marcadores físicos.

• Simplifica las opciones

relacionadas con la cantidad a

ahorrar para destinar al ahorro

más que sólo “lo que sobra”.

162. Recordatorios SMS

• Los mensajes pueden variar en contenidos, frecuencias y nivel de interactividad.

Algunos ejemplos:

Visualización

Fijación de metas: Toma un minuto de tu

tiempo para pensar en tu

¿Cuáles son tus metas retiro.

para el retiro? ¿Dónde quieres vivir? ¿Cuáles

serían tus gastos en la vejez?

Recordatorio

Planificación

Te has comprometido a aportar

¿Cuánto aportarás ______ pesos para _____. ¡No te

mensualmente? olvides y

¿Dónde? ¿Cuándo? pierdas la oportunidad de lograr

tus

metas para el retiro!

173. Promotores para promover la

domiciliación de aportaciones

Imagine su futuro. Ha

decidido retirarse. Ahora es

libre de disfrutar de sus días

como desee. ¿Qué haría?

¿Ha pensado en domiciliar

su ahorro para lograr ese

futuro?

Para facilitar la

domiciliación

Comienzo Periodo de

demorado cancelación

Aumentos

graduales

184. Información más sencilla

Estado de

Cuenta

Brindar al trabajador información

visualmente más atractiva y fácil de

entender. Informe

Previsional

19Contenido

I. Introducción

II. Factores que limitan el Ahorro Voluntario

III. Barreras conductuales

IV. Soluciones propuestas

V. Conclusiones

20Conclusiones

1. La estrategia integral de ahorro voluntario seguida por la CONSAR empieza a

mostrar resultados positivos (incipientes).

2. No obstante, el reto es ingente. Ahorrar para el retiro sigue siendo un lujo de

unos pocos.

3. Para poder vencer los obstáculos socio-económicos y conductuales se requiere

de una combinación de incentivos, monetarios y no monetarios, que hoy no

existen.

21Aplicaciones de la

Economía Conductual para promover

el ahorro voluntario en México

Abril 2016

Carlos Ramírez Fuentes

Twitter: @CarlosRamirezFTambién puede leer