CATALOGO DE CLASIFICACIÓN PRESUPUESTAL 2019 - UPRA

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

CATALOGO DE

CLASIFICACIÓN

PRESUPUESTAL

2019

PRESENTACIÓN CATALOGO CLASIFICACIÓN PRESUPUESTAL

CONTENIDO

1. Introducción Comité Programación Presupuestal

2. Conceptos Básicos Presupuesto

3. Ingresos

4. Gastos

5. Distribución Planta y Plan de Adquisiciones

6. Preguntas

I. INTRODUCCIÓN

Lineamiento: Marco de política del Presupuesto Orientado a Resultados

Organización para la Cooperación y el Desarrollo Económicos (OCDE)

BUSCA: Principios básicos para la revisión técnica de la

Promoción del comercio adhesión del país a la OCDE:

mundial y el desarrollo

Presupuesto por Resultados: para una asignación y

económico. cumplir reasignación efectiva de recursos públicos, la promoción

requisitos de carácter político en la prestación eficiente de los servicios, favorecer la

y económico para poder transparencia y la rendición de cuentas.

coordinar políticas globales

en temas económicos,

ambientales y sociales. Ley 1753 de 2015 del Plan Nacional de

Desarrollo 2014-2018: Artículo 148 de

Presupuesto Orientado a Resultados, como

una técnica presupuestal que permita alinear

la planeación y el presupuesto.

I. Introducción Comité de Programación Presupuestal

Lineamiento: Marco de política del Presupuesto Orientado a Resultados

• Artículo 148 de la Ley 1753 2015 “Los órganos que hacen parte del Presupuesto

General de la Nación deberán formular o reformular lo programas de inversión de

acuerdo con las metodologías que establezca el Departamento Nacional de

Planeación”.

• La Circular Externa 04 de 2018 del MHCP para anteproyecto de presupuesto para

la vigencia fiscal de 2019, establece la creación del “…Comité de Programación

Presupuestal…”y señala “… la programación presupuestal no es un ejercicio

aislado y en el intervienen las distintas dependencias de las entidades y su

desagregación no es caprichosa, pues responde a la intervención pública

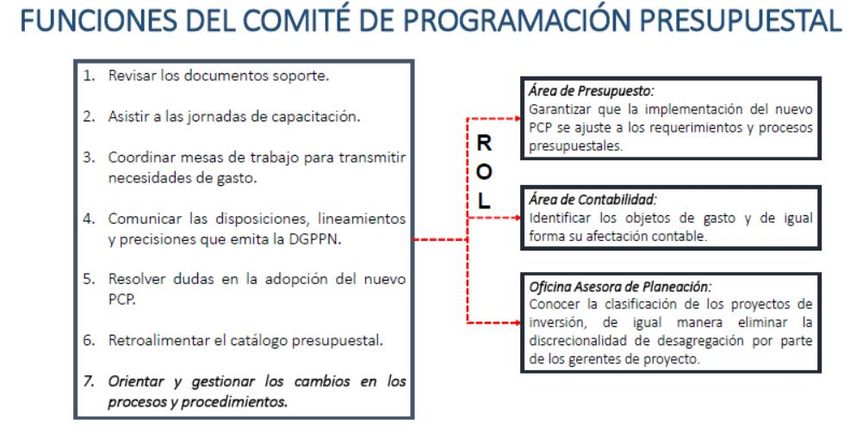

• El Comité Interno de Programación Presupuestal conforma un equipo de trabajo

de las áreas de Gestión Financiera Pública, y Oficinas de Planeación de la

Entidades para la implementación del nuevo catálogo clasificación

presupuestal…”

I. Introducción ANTECEDENTES CCP

QUE BUSCA EL CATALOGO DE CLASIFICACIÓN PRESUPUESTAL?

1

2

3

I. EL CATALOGO DE CLASIFICACIÓN PRESUPUESTAL Hace

Compatible el Presupuesto Colombiano con otros Sistemas

Clave Estadísticos de Finanzas Públicas Internacionales

I. Introducción EL MHCP

I. Introducción Comité de Programación Presupuestal UPRA

I. Introducción Comité de Programación Presupuestal

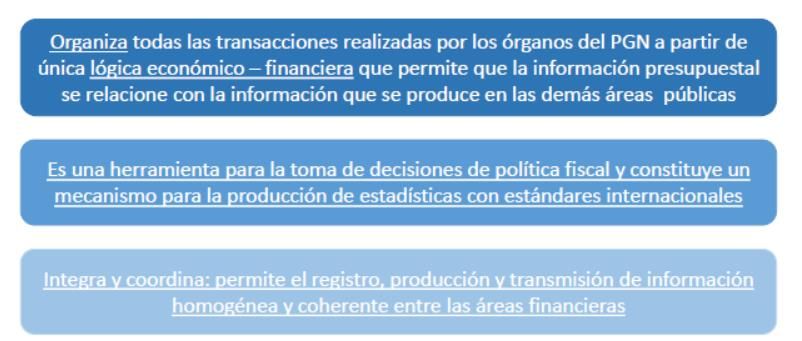

IMPLICACIÓN DE LA ARMONIZACIÓN

Se registra en el momento en que sucede el evento

de creación, transferencia o extinción del valor

económico.

Los ingresos se asientan cuando hay afectación

efectiva de caja y los gastos cuando hay una

apropiación con pago u obligación de hacer un

pago.

Componente I: Introducción2. Conceptos Básicos de Presupuesto

QUE ES LA CLASIFICACIÓN PRESUPUESTAL?

Es el conjunto de ítems que utiliza el Gobierno

Central para definir, tanto las transacciones de

Qué es la clasificación ingreso, como las transacciones de gasto, en las

presupuestal? etapas de programación, aprobación, ejecución y

seguimiento presupuestal.

Adopción de decisiones de política

Registro presupuestal

Rendición de cuentas2. Conceptos Programación Presupuestal

Cómo se materializa la

clasificaciónpresupuestaria Clasificadores Principales

en Colombia

Tienen relación directa con la estructura que

sirve de base legal para la programación,

elaboración y presentación del PGN, y otros

sirven para fines analíticos

Clasificadores Auxiliares

Sirven para apoyar aspectos administrativos y financieros que

garantizan una mejor rendición de cuentas y gestión de las

finanzas públicasCLASIFICADOR CRITERIO/ATRIBUTO ESTRUCTURA

Entidades de acuerdo con lo

Sección Principal

UNIDADES establecido en los artículos 11 y 36

02: Presidencia de la República

EJECUTORAS del EOP y artículo 2.8.1.5.2 del

Sección

Decreto 1068 de 2015, y según las

Clasificador DEL PGN

unidades ejecutoras especiales que

0201: Presidencia de la República

Unidad ejecutora

es se determinen.

020101: Gestión General

principales

1.Servicios públicos generales

para otros Permite determinar los objetivos Defensa

FUNCIONAL generales de las políticas

fines gubernamentales, mostrar la

Orden público y seguridad 04

Asuntos económicos

analíticos naturaleza de los servicios que las

instituciones públicas brindan a la

05 Protección del medio ambiente

…

comunidad y medir la función social

11 Actividades públicas que no

de las mismas.

corresponden a funciones

Agropecuario

Agrega a las entidades ejecutoras

Ambiente y desarrollo sostenible

SECTORIAL del presupuesto de forma

Ciencia y tecnología

institucional de acuerdo a sus

Comunicaciones

actividades misionales.

…CLASIFICADOR CRITERIO/ATRIBUTO ESTRUCTURA

Comprende las intervenciones Programa

públicas que se concentran en un 4101 Atención, asistencia y reparación

problema o potencialidad y integral a las víctimas

Clasificadores materializan los objetivos Subprograma

planteados en las políticas públicas,

PROGRAMÁTICO 1500 Intersubsectorial Desarrollo Social

principales a través de la entrega coordinada Proyecto

de productos conducentes a la 0001 Implementación de las

para otros generación de un resultado común. medidas de reparación individual y

fines analíticos colectiva nacional

Es una codificación estándar,

numérica, que permite contar con un

listado organizado y actualizado de Departamento

la totalidad de unidades en que está 05 Antioquia Municipio

dividido el territorio nacional, 05001 Medellín

GEOGRÁFICO brindándoles una identidad única, Centro Poblado

inconfundible y homogénea, con la 05001000 Medellín

cual se identifica en el presupuesto.CLASIFICADOR CRITERIO/ATRIBUTO ESTRUCTURA

Permite determinar los resultados

económicos, financieros y fiscales 1.Ingreso

derivados del presupuesto mediante la 2.Gasto

identificación de la naturaleza de los 3.Adquisición de activos no

conceptos de ingresos, el objeto de los financieros

Clasificadores ECONÓMICO gastos y la adquisición de activos no 4.Fuentes y aplicación de

financiamiento

financieros; además de los mecanismos

principales para empleados para el financiamiento del

5.Resultados presupuestales

otros fines déficit o la aplicación del superávit

analíticosCLASIFICADOR CRITERIO/ATRIBUTO ESTRUCTURA

Sección

0 Agricultura, silvicultura y productos de lapesca

División

01 Productos de la agricultura y de la

horticultura

Categorización completa de Grupo

CLASIFICACIÓN CENTRAL 011 Cereales

productos en la que se

DE PRODUCTOS -CPC Clase 0111

incluyen bienes y servicios.

Trigo

Subclase

01112 Trigo, otros

Producto/Servicio

Clasificadores

0111201 Trigo en grano auxiliares

1. Presupuesto Nacional

La fuente identifica el nivel de 10 Recursos corrientes

la financiación según el EOP 11 Otros recursos del tesoro

y el recurso identifica la …

FUENTE DE 53 Fondo especial riesgos profesionales

fuente de financiación

FINANCIACIÓN –

RECURSO establecida para la atención

del gasto, según grupos 2. Establecimientos Públicos del orden nacional

homogéneos de ingresos, lo 20Ingresos corrientes

cual facilita la programación 21Otros recursos de tesorería

de los flujos de caja. 27 Contribución parafiscal

Componente I: Introducción3. INGRESOS Presentación del PGN

3. INGRESOS Presentación del PGN

3. INGRESOS Presentación del PGN

3. INGRESOS Presentación del PGN

3. INGRESOS Presentación del PGN

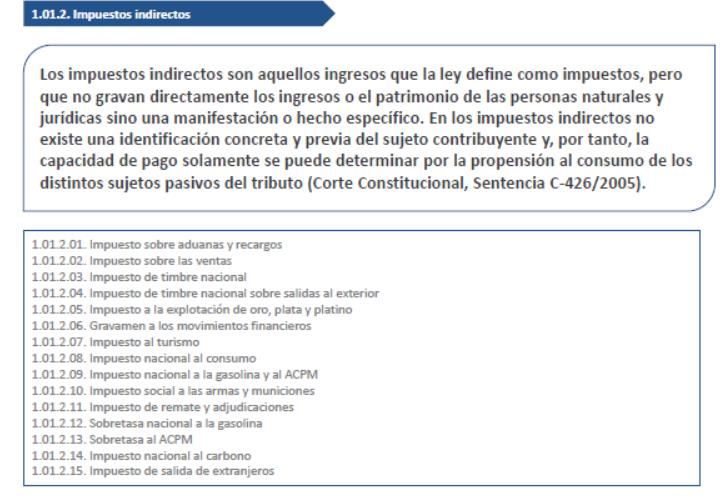

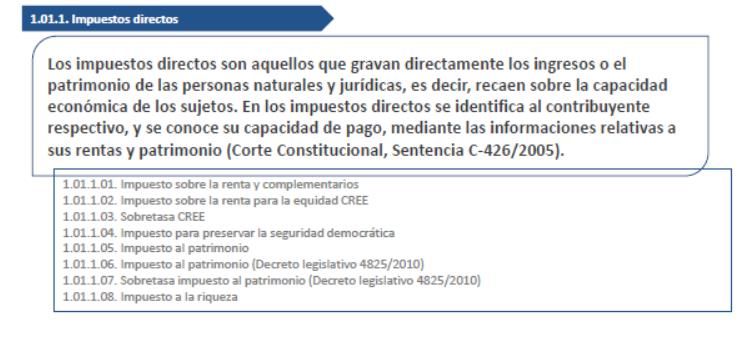

3. INGRESOS Rentas Paraficales PGN Se refieren a contribuciones o cargas impuestas a los productores de una actividad específica que han sido solicitadas por ellos mismos para beneficio exclusivo de su propio grupo.

3. INGRESOS Fondos Especiales PGN El artículo 3° del Estatuto Orgánico del Presupuesto (Dto 1996) indica que los fondos especiales son “los ingresos definidos en la ley para la prestación de un servicio público específico” Son aquellos ingresos creados y definidos en la Ley para la prestación de un servicio público específico. En el caso del Sector Interior, son aquellos establecidos en la Ley 418 de 1997 que dispuso entre otros la creación Fondo Nacional de Seguridad y Convivencia Ciudadana, la Ley 985 de 2005 crea el Fondo Nacional para la lucha contra la Trata de Personas y el Decreto-Ley 200 de 2003 “ Fondo de Protección de Justicia”, Decreto 2546 de 1999 “Fondo para la Participación y el Fortalecimiento de la Democracia”

3. INGRESOS de los Establecimientos Públicos Son los generados por organismos encargados principalmente de atender funciones administrativas y de prestar servicios conforme a las reglas del derecho público, que reúnen las características de personería jurídica, autonomía administrativa, financiera y patrimonio independiente. Prestación de Bienes y Servicios

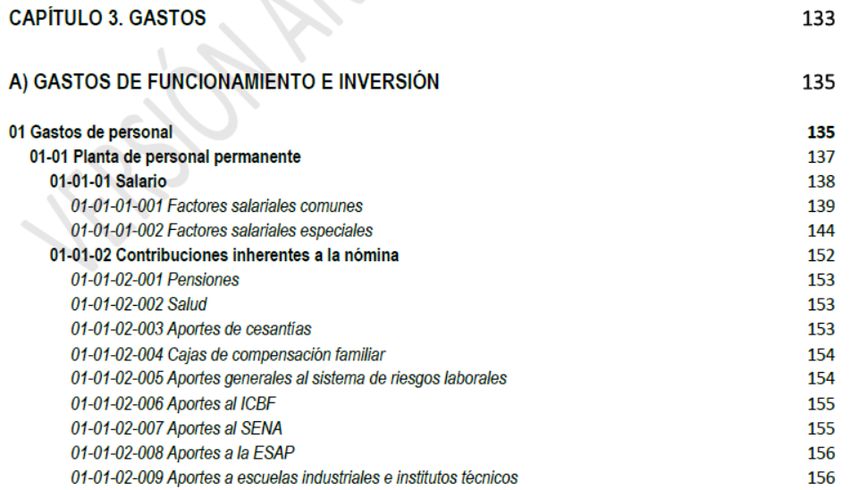

4. GASTOS del PGN 1. Identificar con claridad y trasparencia el objeto del gasto 2. Facilita agrupar y agregar el gasto del Estado para comparaciones internacionales y rendiciones de cuentas. 3. Trazabilidad - Planeación Institucional. 4. Mejor Control Fiscal e Interno. 5. Análisis económicos y Finnacieros

4. GASTOS del PGN

4. GASTOS del PGN

4. GASTOS del PGN

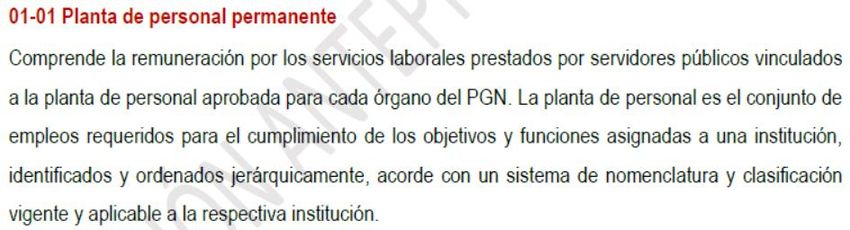

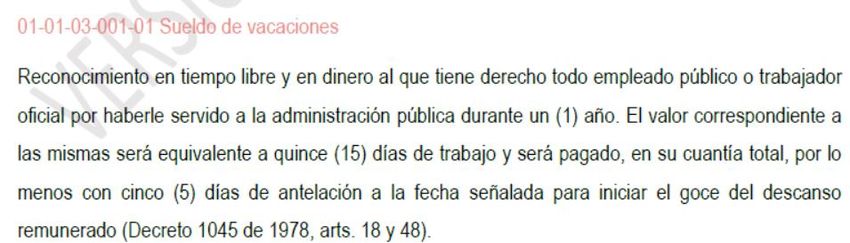

4. GASTOS del PGN PERSONAL

4. GASTOS del PGN Adquisición de Bienes y Servicios

4. GASTOS del PGN

4. GASTOS del PGN

4. GASTOS del PGN

4. GASTOS del PGN

5.INVERSIÓN

4. GASTOS del PGN Ejemplos de Homologación al nuevo Catalogo

SERVICIOS PUBLICOS VIATICOS TRANSPORTE

SOFTWARE5. DISTRIBUCIÓN PLANTA Ejemplos de Homologación Antep. 2019

5. DISTRIBUCIÓN PLANTA Y PLAN DE ADQUISICIONES Ante. P. 2019

5. DISTRIBUCIÓN PLANTA Y PLAN DE ADQUISICIONES Ante. P. 2019

5. DISTRIBUCIÓN PLANTA Y PLAN DE ADQUISICIONES Ante. P. 2019

5. DISTRIBUCIÓN PLANTA Y PLAN DE ADQUISICIONES Ante. P. 2019

5. DISTRIBUCIÓN PLANTA Y PLAN DE ADQUISICIONES Ante. P. 2019

5. DISTRIBUCIÓN PLANTA Y PLAN DE ADQUISICIONES Ante. P. 2019

5. PLAN DE ADQUISICIONES Ante. P. 2019 Funcionamiento

5. PLAN DE ADQUISICIONES Ante. P. 2019 Funcionamiento

5. PLAN DE ADQUISICIONES Ante. P. 2019 Funcionamiento

5. PLAN DE ADQUISICIONES Ante. P. 2019 Funcionamiento Las Contribuciones son compensaciones pagadas con carácter obligatorio a un Ente Público

5. Inversión

5. Inversión Sección Presupuestal Código Sector- Sección Subprograma

5. Inversión

5. Programa: 17 Agricultura y Desarrollo Rural 2019

1701 – Mejoramiento de la habitabilidad rural

1702 – Inclusión productiva de pequeños productores rurales

1703 – Servicios financieros y gestión del riesgo para las actividades agropecuarias y rurales.

1704 – Ordenamiento social y uso productivo del territorio rural

1705 – Restitución de tierras a víctimas del conflicto armado

1706 – Aprovechamiento de mercados externos

1707 – Sanidad agropecuaria e inocuidad agroalimentaria

1708 – Ciencia, tecnología e innovación agropecuaria

1709- Infraestructura productiva y comercialización

1710 – Renovación territorial para el desarrollo integral de las zonas rurales afectadas

por el conflicto armado.

1799- Fortalecimiento de la dirección y gestión del Sector Agropecuario5. Inversión UPRA

5. PROYECTOS DE INVERSIÓN 2019 Cuando hay Autorizadas Plantas Temporales

5. PROYECTOS DE INVERSIÓN 2019 Cuando hay Autorizadas Plantas Temporales

5. PROYECTOS DE INVERSIÓN 2019

5. PROYECTOS DE INVERSIÓN 2019

5. PROYECTOS DE INVERSIÓN 2019

5. PROYECTOS DE INVERSIÓN 2019

GRACIAS

También puede leer