Chile, minería más allá del cobre - Cristian Cifuentes G. Coordinador de Estudios y Políticas Públicas Comisión Chilena del Cobre - Cochilco

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Chile,

minería más allá del cobre

Cristian Cifuentes G.

Coordinador de Estudios y Políticas Públicas

Comisión Chilena del Cobre

Agenda • Minería en Chile • Potencial geológico • Litio • Cobalto • Tierras raras • Comentarios finales

Agenda • Minería en Chile • Potencial geológico • Litio • Cobalto • Tierras raras • Comentarios finales

Minería en Chile

EXPORTACIONES

63%

58%

PARTICIPACIÓN EN LA

PRODUCCIÓN MUNDIAL

5% 55%

Mo = 2,0%

Cu Fe = 1,5%

50,5% Au = 1,5%

I = 0,8%

Ag = 0,5%

17% 28%

22%

Agenda • Minería en Chile • Potencial geológico • Litio • Cobalto • Tierras raras • Comentarios finales

Potencial geológico

• Mioceno medio – Plioceno inferior

• Mioceno inferior/medio

• Paleoceno – Eoceno inferior

57,5% 54,8% 20,6%

9,7% 8,1% 4,6%

¿Esto es todo lo que

podemos encontrar?

Potencial geológico

Agenda • Minería en Chile • Potencial geológico • Litio • Cobalto • Tierras raras • Comentarios finales

Importancia del litio

en la economía nacional

Exportación de sustancias de litio

Precios

Cantidades 20.000

80 15.000

US$/ton

Miles de TM

60 10.000

40 5.000

20 0

0 2010 2011 2012 2013 2014 2015 2016 2017 2018

2010 2011 2012 2013 2014 2015 2016 2017 2018 Carbonato Cloruro Hidróxido

Carbonato Cloruro Hidróxido

• Las exportaciones prácticamente se han

US$ cuadriplicado desde el 2015

1.500

Millones de US$ FOB

• Lo anterior responde a aumentos en los precios

1.000

(+200% desde 2015) como en las cantidades

500 exportadas (+65%)

0 • Los aumentos de precios también responden a

2010 2011 2012 2013 2014 2015 2016 2017 2018

mayor calidad en los productos de litio exportados

Carbonato Cloruro Hidróxido

Importancia del litio

en la economía nacional

Exportaciones de Chile en 2018, productos seleccionados (millones de US$ FOB)

4.752

1.950

1.466

959 1.029 1.063 1.162

729

274 207

Plata Oro Hierro Carnes y Litio Molibdeno Vinos Salmones

despojos

2010 2018

• En el 2018 el litio superó la barrera de los mil millones de dólares exportados

• Actualmente es el tercer producto minero más importante del país luego del cobre y el

molibdeno y supera al hierro, el oro y la plata

• Al 2025 es probable que signifique ~2.500 millones de US$, superando así a industrias

consolidadas como la vitivinícolaImportancia del litio

en la economía nacional

Exportación de sustancias de litio (2018)

Carbonato Hidróxido

EEUU Otros

6% 6%

Corea del Sur

Bélgica 36% Otros Corea del Sur

14%

US$ 946 50% US$ 90 40%

millones FOB millones FOB

China

15% Bélgica

4%

Japón México Canadá EEUU

23% 1% 2% 3%

• A nivel de países, Corea del Sur, Japón y China son los principales importadores de nuestros

productos de litio

• En conjunto representan cerca de tres cuartas partes del totalCartera de inversiones de litio

• Principales proyectos en estado de factibilidad o más:

Capacidad anual (kt/a) Inversión

Etapa Permisos

Proyecto Operador Ubicación estimada

Carbonato Hidróxido SEA

(MMUS$

Fase I: + a 16

Fase II: + a 24

Ampliación

Salar de Fase: + a 58 (nueva planta)

Ejecución

DIA Aprobado En suma alcanzan US$

Salar del SQM (fase I 180

Atacama Fase II: + a 70 Fase III: + a 36 (2017)

Carmen

(otra nueva

terminada) 1.807 millones, un 3% de

planta)

la cartera inversional

Ampliación Fase I:+ a 110

Planta

Salar del

Fase II (Planta

Espera a

DIA aprobado minera 2018-2027

SQM Carmen, - construcció 450

Carbonato 180 de Carbonato (marzo 2019)

Antofagasta n

kt/a 3): + a 180

Ampliación

Planta La Negra, DIA Aproado

ALB + a 88 - Ejecución 300

Carbonato La Antofagasta (2017)

Negra Fase 3

Proyecto Salar Salar de Factibilidad EIA en

20 - 527

Blanco Blanco Maricunga completa calificación

Producción de

Salar de Factibilidad EIA en

Sales SIMCO 5,7 9,1 350

Maricunga completa calificación

MaricungaPotencial de desarrollo del litio

Proyecto Dueño Ubicación Etapa desarrollo

Pedernales CORFO Salar de Pedernales Codelco partnership

En Chile existen alrededor de 60

Francisco Basin MGX Minerals Laguna del Negro Francisco Target Outline

salares, donde varios contienen

Coipasa Lithium Chile Salar de Coipasa Early Exploration

boro en fase sólida (Surire,

Turi Lithium Chile Salar de Turi Early Exploration Ascotán, Aguas Calientes) y sales

Helados Lithium Chile Salar de Helados Exploration de litio y potasio (La Isla, Loyoques

Talar Lithium Chile Salar de Talar Early Exploration o Quisquero, Pujsa).

Ollague Lithium Chile Salar de Ollague Target Outline

Atacama Lithium Chile Salar de Atacama Exploration • Potencial alto: Maricunga,

Aguas Calientes Lithium Chile Salar de Aguas Calientes Early Exploration Pedernales, Pajonales, Aguas

Purickuta Lithium Chile Laguna Chaxa Suspended

Calientes Centro, La Isla.

Avispa Montero Mining & Exploration Región de Atacama Early Exploration

• Potencial medio: Tara, Loyoques

Salares 7 Tianqi Lithium Salar de la Isla, Las Parinas, Aguilar, otros Early Exploration

o Quisquero, Aguilar, Parinas.

Laguna Verde Wealth Minerals/ Enami Salar Laguna Verde Early Exploration

Trinity Wealth Minerals Salares de Aguas Calientes y Quisquero Early Exploration

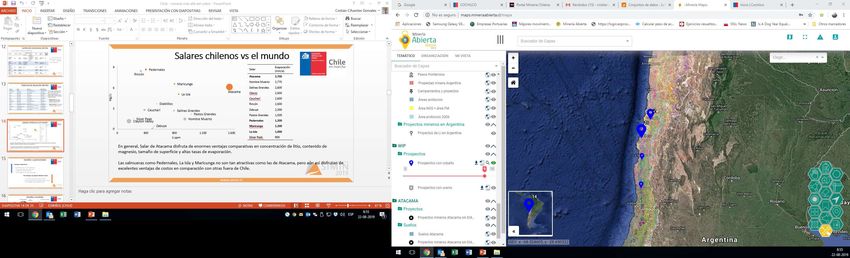

Atacama Wealth Minerals Salar de Atacama Early ExplorationSalares chilenos vs el mundo

9

Pedernales Evaporación

Salar

Rincón (mm/a)

Atacama 3,700

Maricunga Hombre Muerto 2,775

6

Salinas Grandes 2,600

Atacama

La Isla

Mg/Li

Olaroz 2,600

Caucharí 2,600

Diablillos

Rincón 2,600

3

Caucharí Salinas Grandes Zabuye 2,300

Pastos Grandes

Silver Peak Hombre Muerto Pastos Grandes 1,500

Clayton Valley

Pedernales 1,200

Zabuye

0 Maricunga 1,200

0 400 800 1.200 1.600 La Isla 1,000

Li ppm

Silver Peak 900

En general, Salar de Atacama disfruta de enormes ventajas comparativas en concentración de litio, contenido de

magnesio, tamaño de superficie y altas tasas de evaporación.

Las salmueras como Pedernales, La Isla y Maricunga no son tan atractivas como las de Atacama, pero aún así disfrutan de

excelentes ventajas de costos en comparación con otras fuera de Chile.Desafíos y oportunidades

Ventajas comparativas:

• Concentraciones de litio relativamente altas

• Tasas de evaporación relativamente altas

• La mitad de las reservas mundiales.

• Tasas de magnesio a litio relativamente bajas

Sin embargo, hay algunos desafíos críticos:

• Las salinas son ecosistemas únicos y delicados.

• Están ubicados en áreas secas donde el agua es escasa.

• Las comunidades locales dependen de ellos.Desafíos mundiales

Por control operativo Talison Por control corporativo

(Greenbushes

) Otros

Otros Albemarle

23% 33%

38% 21%

Reed Industrial

Mineral

Min. (Mt.

Marion) Resources

12% 15%

Galaxy

Ganfeng

Resources SQM

Mineral 6%

5% 13% Tianqi

Resources SQM

9% 10% 15%

• En 2018 cinco empresas controlaron dos tercios de la producción total de litio de mina

• En comparación, las cinco primeras empresas de cobre controlaron menos un tercio de la

producción en el mismo año

• ¿Qué implicancias tiene esto en precios y posible integración de mercado en la cadena de valor?Desafíos mundiales

• Una tendencia creciente en el tiempo: tratos directos entre los mineros y empresas

aguas abajo en la cadena de valor (25 contratos desde 2015)

Productores

Orocobre

Lithium Americas Pilbara Min.

Nemaska Nemaska

Galaxy Res. Bacanora Min.

Qinghai Salk Pilbara Min. Livent

Zhabuye Pure Energy Metalstech Ganfeng

Lake

(TianqI) Minerals Tawana Canmax Ganfeng

Altura

North American Li.

2010 (…) 2015 2016

2017 2018 2019

BYD Ganfeng Toyota Volkswagen

BYD Tesla

Optimum Nano Bangchak Posco

NorthVolt Softbank

Panasonic Hanwa

Great Wall Motor LG Chem, Tesla

Wuxi Baichuan Samsung

BMW, CATL

CompradoresAgenda • Minería en Chile • Potencial geológico • Litio • Cobalto • Tierras raras • Comentarios finales

Cobalto

6,88 Mton

135,7 Kton

Pese a la tendencia al alza esperada en vehículos eléctricos, parece poco probable que haya escasez de

cobalto por agotamiento. No obstante, la oferta aún puede verse afectada por factores asociados a su

alto grado de concentración en un país, la República Democrática del Congo (RDC), de donde proviene el

66 % de todo el cobalto utilizado en el refinamiento.Demanda mundial de cobalto

450

398

400 363

350 331

10,1% p/a 302

300 275

251

250 229

207

kt.

187

200 168

144

150 110 124

94 105

100

50 Fuente: Cochilco en base a diferentes

fuentes del mercado.

0

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Electronics Electric vehicles Enery Storage Systems Others

• En línea con los requisitos de EV y almacenamiento de energía, la demanda de cobalto debería seguir aumentando

rápidamente.

• Sin embargo, los riesgos de suministro son considerables. Debido a eso, las compañías de baterías aguas arriba están

constantemente tratando de disminuir su uso de cobalto.

• Si tiene éxito, la demanda de cobalto podría crecer a tasas mucho más bajas de lo previsto.

• En 2018 EEUU identificó al cobalto en su lista de 35 minerales “críticos para la seguridad nacional” dado su uso en

aplicaciones industriales y de defensa, y su relativa escases en territorio nacional.Potencial geológico

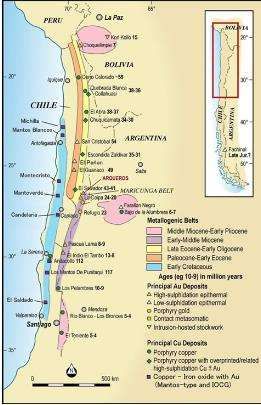

• Franja Ferrífera de Chile (IOA e IOCG).

• Distritos San Juan & Carrizal Alto, región de Atacama (1)

• Distrito Tambillos, región de Coquimbo (2).

• Otras evidencias de mineralización indican potencial mineralización de

vetas y mantos con cobalto in rocas volcánicas y sedimentarias de la

cuenca de tras arco del Cretácico Inferior de Chile central y central sur

(El Volcán – Cajón del Maipo, región Metropolitana, y Laguna del Maule,

región del Maule).

1

2

Fuente: “Recursos Minerales de Cobalto en Chile, potencial minero y de exploración”, B. Townley, A. Díaz y R. Luca, Mining

Technology Center, Univ. de ChilePotencial geológico • Cobalto y minerales de cobalto presentan afinidad por sulfuros de cobre, níquel, arsénico y hierro, comúnmente en asociaciones minerales en yacimientos hidrotermales. • Dada la afinidad de cobalto por cobre, arsénico y hierro, y basados en la evolución metalogénica de Chile, todos los yacimientos y hierro pudieran tener potencial por sulfuros/ arseniuros de cobalto, en particular aquellos muy ricos en arsénico. • Los principales blancos para evaluar potencial subproducto cobalto son los yacimientos del tipo IOCG, seguidos por los IOA y en menor medida, pórfidos cupríferos. • En estos yacimientos cobalto debiera ser evaluado como un potencial crédito, muy dependiente de mineralogía y metalurgia. Fuente: “Recursos Minerales de Cobalto en Chile, potencial minero y de exploración”, B. Townley, A. Díaz y R. Luca, Mining Technology Center, Univ. de Chile

Cartera de proyectos

Proyectos activos con potencial de cobalto en Chile

Project Region Minerals Development Stage

Santo Domingo Atacama Cu, Fe, Au, Co Feasibility Complete

Atacama Cobalto Atacama Co Target Outline

Productora Atacama Cu, Au, U3O8, Mo, Co, Ag Prefeasability / Scoping

Perth Caliza Atacama Cu, U3O8, Au, Co Exploration

Plateado Valparaíso Co, Cu, Mo, As Exploration

Farellón Atacama Cu, Au, Co, Ag Target Outline

La Cobaltera* Atacama Co Reserves Development

Tierra de Oro Atacama Au, Cu, Ag, Co Target Outline

(*) El cobalto fue extraído mediante pequeña minería entre 1844 y 1944, logrando producir hasta 20 kt. por año. Recientes trabajos de exploración han demostrado que el

depósito aún es viable para la explotación.

Fuente: Cochilco en base a datos propios y de S&PCartera de proyectos

Saruca

Comet Exploration

Cu, Au, Co

Paralizado

Perth Caliza

Red Metal

Cu, Au, Co, U

Paralizado

Fuente: Cochilco en base a Minería Abierta (www.mineriaabierta.cl)Cartera de proyectos

Carrizal Alto

Genlith Inc.

Co

Activo

Farellón

Red Metal

Cu, Au, Co, Ag

Paralizado

Fuente: Cochilco en base a Minería Abierta (www.mineriaabierta.cl)Cartera de proyectos

La Cobaltera

Genlith Inc.

Co

Activo

Pirula, Onix,

Consuelo/Amelia,

Victoria, La Sufrida

y Codiciada

New Energy Metals

Corp

Co, Cu

Activo

Fuente: Cochilco en base a Minería Abierta (www.mineriaabierta.cl)Cartera de proyectos

Productora

Hot Chili

Cu, Au, Mo, Co, Ag, U

Activo- Prefactibilidad

Fuente: Cochilco en base a Minería Abierta (www.mineriaabierta.cl)Cartera de proyectos

Los Mantos

Codelco (Ex jv Hot Chili)

Cu, Au, Mo, U, Co, REE

Paralizado

Fuente: Cochilco en base a Minería Abierta (www.mineriaabierta.cl)Cartera de proyectos

Plateado

Cougar Metals

Co

Activo

Fuente: Cochilco en base a Minería Abierta (www.mineriaabierta.cl)Agenda • Minería en Chile • Potencial geológico • Litio • Cobalto • Tierras raras • Comentarios finales

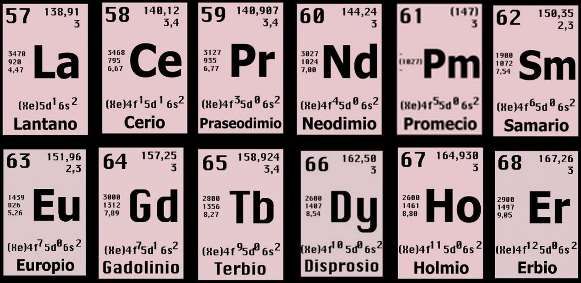

Tierras raras

20 ppm 43 ppm 20 ppm

- 17 elementos

- Tierras raras ligeras

- Tierras raras pesadas

- Elementos especiales con similares características

a los lantánidos

- No son “tan raros” como su nombre lo indica, a

excepción del promecio (se genera en reactores

nucleares)

19 ppm

Cu, 27 ppm; Li, 17 ppm; U, 1,3 ppm

0,28 ppmTierras raras Fuente: AFP en base a datos de USGS

Proyectos importantes en Chile Proyecto BioLantánidos Ubicación: Comuna de Penco, Provincia de Concepción, Región del Biobío, sin embargo, una porción de una de las zonas de extracción del Proyecto se emplaza en la Comuna de Concepción, en el límite con la Comuna de Penco. Operador: REE UNO SpA Propietarios: Minería Activa (LarraínVial, Hochschild Mining, FIP Cluster Minero más otros inversionistas en acciones “serie B2, entre los cuales está Security y Sigdo Koppers de la familia Pavez y Latam de los hermanos Cueto). Inversión: US$ 40 millones Puesta en marcha: Fines de 2021 Periodo de construcción: 15 meses, desde la aprobación del EIA. Vida útil: 15 años Producción estimada: 1.700 toneladas anuales de Concentrado de Tierras Raras

Prospectos importantes en Chile Prospectos Cerro Carmen, Sierra Áspera y Veracruz La Comisión Chilena de Energía Nuclear (CCHEN) ha realizado desde hace décadas prospección e investigación geológica buscando uranio en el territorio nacional, en este contexto entre los años 1995 y 2003 se llevó a cabo un proyecto en conjunto con la Empresa Nacional de Minería (ENAMI) titulado “Investigación Geológica de la presencia de Elementos de Tierras Raras (REE), Cordillera de la Costa, regiones III y IV” que buscaba prospectar definir y explorar preliminarmente prospectos de tierras raras, establecer propiedad minera en los prospectos definidos a nombre de Enami y CCHEN, y, por otra parte, desarrollar técnicas metalúrgicas para obtener un concentrado comercial de óxidos de tierras raras mediante la aplicación de técnicas hidrometalúrgicas. Ubicación: cercanías de la localidad de Diego de Almagro, región de Atacama. Recursos: Cerro Carmen 19.805.549 toneladas de mineral con 8.203 toneladas de REE y 1.811 toneladas de uranio contenidos (indicados e inferidos). Sólo indicados, 3.877.799 toneladas de mineral con 2.944 toneladas de elementos de tierras raras contenidos (leyes de 760 ppm aproximadamente), además de 595 toneladas de uranio. Geología: depósito tipo skarn en rocas intrusivas y volcánicas cretácicas. Los principales minerales con elementos de tierras raras son óxidos de REE, de hierro, de uranio y de torio además de ilmenita, davidita y esfeno. Destacan particularmente sus altas concentraciones de tierras raras pesadas con 140 ppm de itrio, 20 ppm de disprosio, 5 ppm de holmio, 21 ppm de erbio, 36 ppm de iterbio.

Prospectos importantes en Chile Recursos en relaves – CAMCHAL La Cámara Chilena-Alemana (Camchal) a cargo de Roberto Mallea realizó un estudio en el que se tomaron muestras de relaves de plantas concentradoras cobre y se realizó análisis geoquímico de 57 elementos a las muestras con el objetivo de evaluar la posibilidad de recuperar elementos de valor a partir de estos residuos mineros.

Prospectos importantes en Chile Recursos en relaves – CAMCHAL (continuación) Desde un punto de vista económico, la viabilidad de reprocesar estos relaves es fuertemente dependiente del contenido de cobre en ellos, ya que este es el metal de mayor interés económico. Observando los contenidos de cobre promedio se observa que el relave más rico en tierras raras es el tranque Carola con una ley de cobre baja (0,2%), y que el más rico en cobre es planta Bellavista, pero tiene el valor más bajo de REE (88 ppm de REE promedio). Sin embargo, tranques como el de Planta Vallenar y tranque El Salado, contienen valores no menores de tierras (370 y 350 ppm en promedio, respectivamente) y además leyes de cobre muy interesantes (4,1 y 1,2% de cobre).

Prospectos importantes en Chile Depósitos de óxidos de hierro-apatito Los depósitos de óxidos de hierro-apatito, también conocidos como depósitos tipo Kiruna, son yacimientos con concentraciones anómalas de elementos de tierras raras. En Chile, específicamente en la Franja de Hierro Chilena se conocen varios depósitos de este tipo, siendo los más reconocidos El Romeral, Algarrobo, Los Colorados, Carmen, Cerro Imán y Cerro Negro. Estos depósitos se caracterizan por presentar magnetita masiva y menor apatito, ocurren regularmente en vetas o como cuerpos estratiformes o irregulares y se hospedan en rocas volcánicas o plutónicas de edad Jurásico a Cretácico Temprano. Hay escasa información disponible respecto al contenido de REE en estos depósitos, pero sus similitudes con los depósitos más estudiados en otros países como Olympic Dam en Australia y Kiruna en Suecia, sugieren que este tipo de depósitos tienen una concentración alta de elementos de tierras raras en el apatito , entre 2000 y 7000 ppm (e.g. Frietsch y Perdahl, 1995). De todos modos, hasta la fecha, no se han explotado este tipo de yacimientos para la extracción de tierras raras, porque su ley es baja comparado con los yacimientos actualmente explotados (como Bayan Obo con 6% de REE según Zhi Li y Yang, 2014) y porque aún no existe una tecnología competitiva para su procesamiento.

Agenda • Minería en Chile • Potencial geológico • Litio • Cobalto • Tierras raras • Comentarios finales

Comentarios finales Oportunidades de mercado • Litio: hay suficiente oferta esperada para satisfacer la demanda, siempre que los nuevos proyectos y expansiones no se retrasen más. • Cobalto: el suministro actual y futuro depende en gran medida de jurisdicciones de alto riesgo. Al mismo tiempo, los cambios tecnológicos en las composiciones catódicas podrían afectar significativamente los requisitos de cobalto. • Tierras raras: La concentración de la oferta (China), sumado a las complicaciones existentes entre los principales consumidores/productores de este tipo de minerales (China – EE.UU.), hace necesario explorar oportunidades de diversificación de actores en el mercado. En general, la electromovilidad es un gran desafío y una oportunidad para la producción de litio, cobalto y tierras raras, y Chile tiene las condiciones geológicas, políticas y económicas para convertirse en un actor clave en cada uno de esos metales

Comentarios finales

Focos de búsqueda de nuevos minerales

• Yacimientos minerales naturales de escala pequeña a mediana con presencia de cobre y otros elementos de valor

que viabilicen el negocio

• Residuos mineros o yacimientos antropogénicos, es decir, producción de elementos con valor comercial desde

relaves, desmontes, escorias, polvos de fundición, barros anódicos, etc.

• Recuperación de elementos tóxicos o metales pesados para uso alternativo del suelo post minería como medida

de remediación ambiental

• Explotación de yacimientos polimetálicos desde los fondos marinos a lo largo de la costa chilenaMuchas gracias ccifuentes@cochilco.cl

También puede leer