DIARIO DE MERCADOS Inflación al 5% y S&P 500 a máximos Quién da más . Puro espectáculo - DIVACONS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

____________________________________________________________________

DIARIO DE MERCADOS

Inflación al 5% y S&P 500 a máximos…

¿Quién da más?... Puro espectáculo...

Viernes, 11 de junio de 2021

Pablo García, CIIA

Alberto Roldán

Fernando Rodríguez

info@divacons.es

+34 911 736 571

www.alphavalue.com

www.divacons.es

PODCAST DIARIO DE MERCADOS DISPONIBLE

A PARTIR DE LAS 9:00

Abre el enlance:

https://www.spreaker.com/show/analisis-de-mercado

https://open.spotify.com/show/3PYQNtOM2Dpied08C2EgTT?si=ZrxEsIl5ToOjTb8VlAo4vQ

https://podcasts.google.com/feed/aHR0cHM6Ly93d3cuc3ByZWFrZXIuY29tL3Nob3cvNDU0NTUwNi9lcGlzb2Rlcy9mZWVk

https://podcasts.apple.com/us/podcast/an%C3%A1lisis-de-mercado/id1528135101?uo=4

2

EUROPA SECTORES EUROPA

MEJORES PEORES

Cierre Var Var 5d Var MTD Var YTD Telecom s 1,15% Trav & Ls -1,30%

EuroStoxx50 4096,07 -0,02% 0,41% 1,40% 15,30% Health Cr 0,98% Retail -0,94%

IBEX 35 9133,8 -0,24% -0,09% -0,17% 13,13% Tech 0,83% Utilities -0,61%

CAC 40 6546,49 -0,26% 0,59% 1,54% 17,92%

DAX 15571,22 -0,06% -0,39% 0,97% 13,50% SECTORES EE.UU.

FTSE 100 7088,18 0,10% 0,34% 0,93% 9,72% MEJORES PEORES

FTSE MIB 25638,19 -0,40% 0,73% 1,86% 15,32% Health Cr 1,69% Financials -1,12%

Stoxx 600 454,56 0,03% 0,84% 1,75% 13,92% IT 0,75% Materials -0,56%

Telecom s 0,71% Indust -0,47%

Fut EuroStoxx50 4102 0,12%

DIVISAS

EE.UU. Cierre Var

EUR/USD 1,217 0,18%

Cierre Var Var 5d Var MTD Var YTD JPY/EUR 0,7512 -0,21%

Dow Jones 34466,24 0,06% -0,32% -0,18% 12,61% EUR/GBP 0,8588 0,10%

S&P 500 4239,18 0,47% 1,10% 0,83% 12,86% EUR/CHF 1,0892 0,00%

Nasdaq Com p 14020,33 0,78% 2,98% 1,98% 8,78%

ASIA COMMODITIES

Cierre Var

Cierre Var Var 5d Var MTD Var YTD Brent 72,52 -0,07%

Nikkei 225 28955,27 -0,01% 0,05% 0,33% 5,51% WTI 70,29 -0,07%

Hang Seng 28873,4 0,47% -0,15% -0,96% 6,03% Gold 1896,4 0,39%

Lo más destacado a nivel macro de ayer fue:

Hoy estaremos atentos a:

3

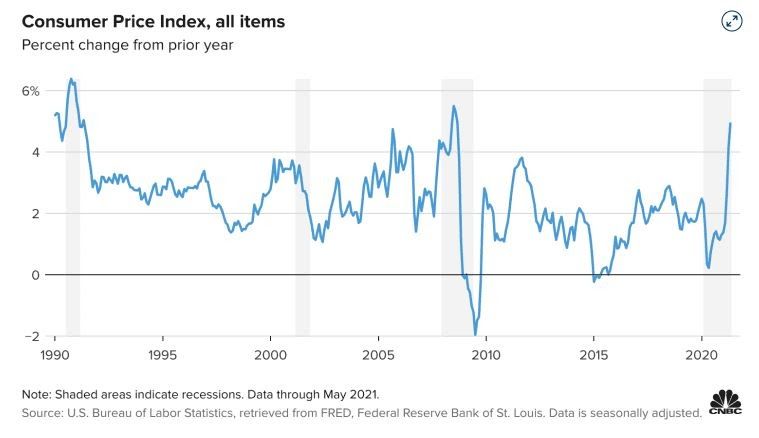

*La inflación en EE.UU. se disparó en mayo un +5% yoy (vs 2% objetivo) y la subyacente ascendió un +3,8% yoy.

¿Hasta cuándo las mentirijillas de la temporalidad de la subida de precios? Hard y soft commodities subiendo,

recuperación para el 2S21… Todo apunta a que la subida de precios se mantendrá. ¿Hasta qué nivel tendría que

subir la inflación norteamericana para que los mercados se inquietaran? El BCE, por su parte, mantuvo la artillería

expansiva. Los mercados mantuvieron un tono estoico y, hasta podemos decir, aburrido con niveles de volatilidad

en mínimos (VIX 16,10). El S&P 500 se iba a nuevas cotas máximas. Atentos al G7. Los futuros europeos vienen

esta mañana tranquilos.

*Como decíamos en la entradilla, el IPC de EE.UU. en el mes de mayo se situó en el +5%. Esto supone el sexto

mes consecutivo de avance de la inflación.

4

*Peticiones de desempleo en EE.UU. esta semana: 376 k vs 370 k esperado y vs 405 k anterior. Ver tablas

macro.

*Boris Johnson, presidente de Reino Unido, y el presidente de los EE.UU., Joe Biden, se reunieron ayer en la

víspera de la cumbre del G-7.

*IPC de Cleveland (Mensual) del mes de mayo: 0,3% vs 0,2% anterior.

*La secretaria del Tesoro de EE.UU., Janet Yellen, afirmó que el ritmo de la recuperación mundial está

determinado por el liderazgo de EE.UU.

*Katherine Tai, representante comercial de EE.UU. afirmó que “las conversaciones con la Unión Europea

supondrán una oportunidad para defender los intereses de los empleados estadounidenses en las industrias

aeroespacial y metalúrgica, así como para desarrollar nuevos requisitos para contrarrestar las políticas industriales

de China”.

*El PIB del conjunto de las economías del G-20 recuperó en el 1T21 (+3,4%) sus niveles previos a la pandemia,

según los datos difundidos ayer por la OCDE, aunque existen grandes diferencias en el ritmo de recuperación

entre dichas naciones. El conjunto del G-20 registró en el 1T21 un incremento del +0,1% de su PIB frente al 4T19,

el último antes de que se expandiera la pandemia. Entre los países que más se han recuperado de la crisis se

encuentran China (+7,1%), Turquía (+6,8%) e India (+2,7%). Por el contrario, el país más afectado es Reino

Unido, cuyo PIB en 1T21 todavía era un 8,7% inferior al contabilizado en el 4T19. Le siguen Italia (-6,4%),

Alemania (-5%) y Francia (-4,7%).

*El Banco Central Europeo mantuvo ayer intacta su política monetaria, tal y como esperaba el consenso del

mercado. El organismo dejó el tipo de interés principal en el 0%, la facilidad de depósito en el -0,5% y la facilidad

marginal de crédito en el 0,25%. El Consejo de Gobierno del BCE apuntó que seguirá efectuando compras netas

de activos en el marco del programa de compras de emergencia frente a la pandemia (PEPP) con una dotación

total de 1,85 billones € al menos hasta el final de marzo de 2022 y, en todo caso, hasta que considere que la fase

de crisis del coronavirus ha terminado. Además, el organismo revisó al alza sus previsiones económicas. Los

países de la eurozona crecerán este año un +4,6% y un +4,7% en 2022. Recordemos en marzo la entidad

auguraba un crecimiento del +4% para 2021 y del +4,1% en 2022. Para 2023, mantienen el dato en el +2,1%.

*Tras la reunión de ayer del Consejo de Gobierno del Banco Central Europeo, la presidenta del organismo,

Christine Lagarde, comentó: "Hemos decidido optar por una política monetaria estable. Somos más optimistas

respecto al futuro que hace tres meses. La economía se está reabriendo lentamente. Los datos apuntan a una

recuperación del sector servicios y manufacturero. La demanda global y los estímulos han dado un impulso a la

actividad de la eurozona”. También señaló: "Las incertidumbres siguen existiendo. Es crítico mantener una política

fiscal ambiciosa y organizada. Es demasiado pronto para hablar de la reducción de las compras de bonos".

5

*El Bundesbank mejora previsiones para la economía de Alemania y adelanta niveles pre crisis al 3T21. Mejora

estimación de PIB al +3,7% yoy en 2021 desde el +3% anterior y al +5,2% en 2022 desde el +4,5% previo. Ve la

inflación en el +2,6% a finales de año frente al +1,9% previo. Estima que la economía germana podría alcanzar

niveles pre crisis en el 3T21.

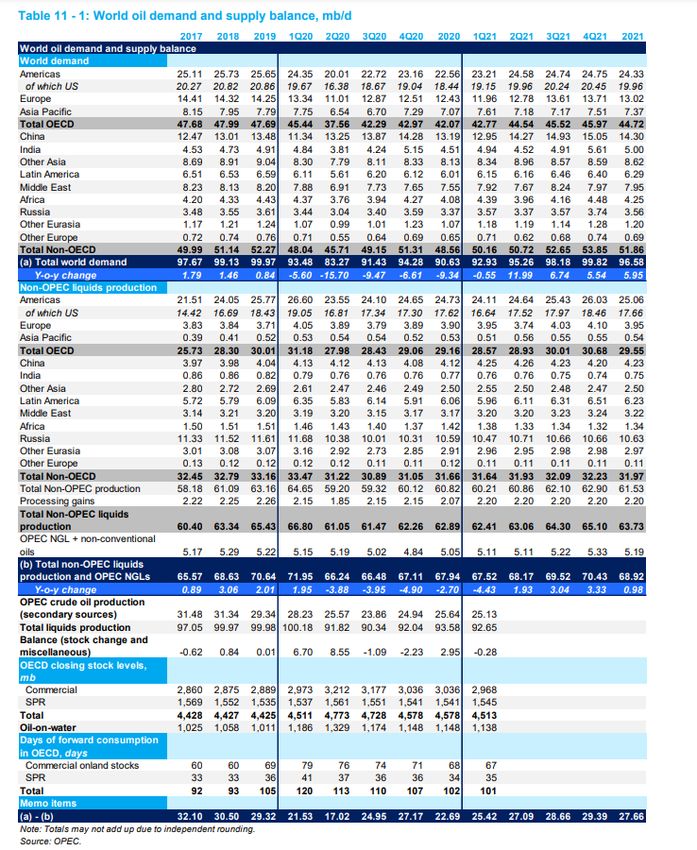

*La OPEP mantuvo su previsión de demanda de petróleo para 2021 en los 6 M b/d, un total de 96,6 M b/d. Mejoró

su previsión de suministro de los países no miembros en 100.000 b/d hasta un total de 800.000 b/d, una media de

64,7 M b/d.

6

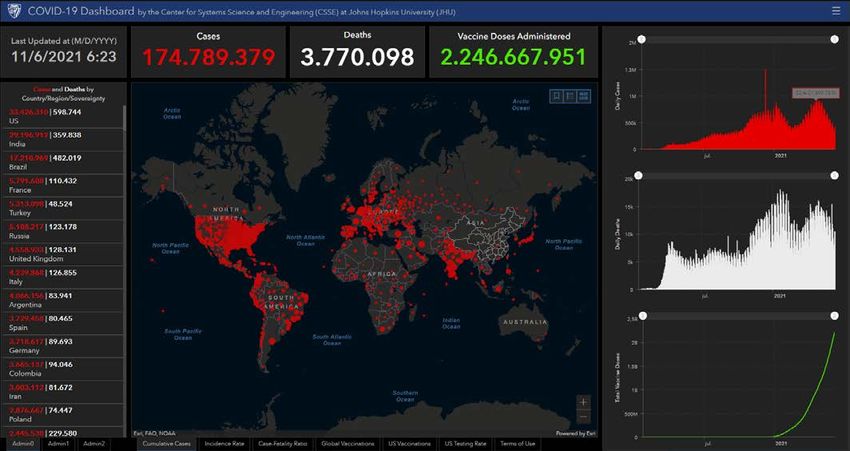

*Las cifras del coronavirus a nivel mundial alcanzan ya los 174.789.379 casos positivos y 3.770.098 fallecidos. Ya

se han vacunado 2.246.667.951 personas. La Organización Mundial de la Salud ha pedido al Instituto de

Tumores de Milán que realice una nueva prueba en un laboratorio independiente sobre un anterior informe

publicado en noviembre de 2020 en el que se indicó la posibilidad de que el virus del SARS-CoV-2 ya circulaba

entre la población italiana en octubre de 2019. EE.UU. firmó un acuerdo para comprar 500 millones de vacunas de

Pfizer/BioNTech que entregará a casi un centenar de países en los próximos dos años. El Gobierno de Japón

decidió ayer levantar el cuasi - estado de emergencia por COVID-19 en tres prefecturas después de este fin de

semana, tras considerar que las infecciones están disminuyendo constantemente y la tensión en los hospitales se

ha aliviado. Úrsula Von Der Leyen avanzó ayer que ya hay 100 millones de ciudadanos de la UE con la pauta

completa de la vacuna contra el COVID-19. Dinamarca ampliará hasta la medianoche el horario de bares y

restaurantes desde hoy y eliminará la mascarilla en interiores, salvo para el transporte, el lunes, según un nuevo

acuerdo para acelerar la desescalada. The Sun informó ayer que Boris Johnson podría levantar parcialmente las

restricciones el 21 de junio y adoptar un modelo mixto, pero la reapertura se pospone previsiblemente 9 días. La

decisión final se tomará el próximo lunes 14. Ucrania no permitirá a los extranjeros inoculados con la vacuna rusa

Sputnik entrar en el país si no proporcionan también una prueba negativa de coronavirus.

En España el número de infectados sube hasta los 3.729.458 y los decesos llegan a 80.465, mientras que el

número de vacunas administradas asciende a 31.628.321. La Junta de Extremadura decidió permitir la apertura de

pubs y discotecas de la región hasta las dos de la madrugada, un horario que también regirá para los

establecimientos de hostelería y restauración y para los locales de juego y apuestas. La Comisión Europea ha

otorgado al Centro de Transfusiones y Tejidos Humanos de Osakidetza (CVTTH) 2,8 M€ para participar en un

proyecto junto con otros 150 centros. El Principado de Asturias permitirá los eventos en exteriores con hasta 5.000

personas en niveles de riesgo bajo o medio. Además, la Consejería de Salud aumentará hasta 10 el número de

comensales que pueden compartir mesa en las terrazas y permitirá el consumo en barra en la hostelería.

7

*La economía de Reino Unido crece más de lo esperado en el último mes pese a caída inesperada para la

industria. PIB mensual: +2,3% vs +2,4% esperado y vs +2,1% anterior. Producción industrial: -1,3% vs +1,8%

anterior vs +1,2% esperado. Balanza Comercial (visible): -10.900 mill vs -11.700 mill anterior vs -12.100 mill

esperados.

*Moodys avanzó ayer que los bancos de todo el mundo pueden empezar a beneficiarse de una espiral de mayores

tipos de interés.

*La producción de la industria de Italia tira con fuerza en el mes de abril. Mensual: +1,8% vs +0,3% esperado y vs

+0,3% anterior. Interanual: +79,5% vs +72,2% esperado y vs +38,4% anterior. Ver tablas macro.

*La inflación se modera en Suecia en mayo. IPC interanual: +1,8% vs +2% esperado y +2,2% anterior. IPC

mensual: +0,2% vs +0,4% esperado y vs +0,2% anterior.

*Según Financial Times, Suiza planea un plan de ayudas para compensar el acuerdo de crear un impuesto

mínimo global del 15% para las empresas por parte del G-7.

*Según una encuesta de Reuters, la Fed anunciará el inicio del tapering (reducción del QE) en agosto o

septiembre.

*Declaraciones de Janet Yellen, Secretaria del Tesoro de EE.UU. : “El proceso de reestructuración de la deuda

podría retrasarse sin nuevos fondos para el alivio de la deuda de los países pobres. La solicitud de presupuesto

del Tesoro incluye fondos para ayudar a los países pobres a adaptarse al cambio climático. Las tasas de interés

de la suspensión del servicio de la deuda aumentarían sin la financiación del Congreso. Los compromisos no

cumplidos de los EE.UU. con las instituciones financieras internacionales, que ahora totalizan 2,7 bn$, crecerían

sin nuevos fondos. He hablado con altos cargos chinos sobre el aumento de la participación china en los

programas de alivio de la deuda para países de bajos ingresos”.

*Declaraciones del vicegobernador del BoC (Banco Central de Canadá): “La historia de la inflación es "más

compleja" de lo normal. El rápido despliegue de tecnologías digitales podría mejorar la eficiencia y el potencial de

crecimiento. Se espera un fuerte cambio este verano, impulsado por el gasto de los consumidores. Espero un

crecimiento positivo en el segundo trimestre, similar a la perspectiva de abril. La tercera fase de la pandemia

debería ser solo un breve revés. El banco está investigando si los aumentos en el costo de las materias primas

están causando que la inflación aumente más de lo previsto. Durante el próximo año o dos, la inflación general

podría reducirse al 2%. La nueva ola de las criptomonedas es en gran medida especulativa. Es probable que el

aumento de la inflación subyacente signifique que la economía tenga menos holgura de lo que pronostica el

banco. Informaremos si empezamos a reducir la cantidad de QE”.

*Según el gobernador del Banco de Francia y miembro del BCE, François Villeroy: "La situación en torno a la

inflación es diferente en la Zona Euro que en EE.UU.. La inflación está repuntando pero sigue por debajo del

objetivo del BCE. Hay que mantener el nivel acomodaticio de la política monetaria, no podemos retirar lo que está

funcionando”.

*Índice BSI de confianza de las empresas manufactureras Japón (2T21): -1,4 vs +1,6 anterior.

*PMI manufacturero en Nueva Zelanda del mes de mayo: 58,6 vs 58,4 anterior.

*El presidente del Gobierno de España, Pedro Sánchez, y Joe Biden, se reunirán el próximo lunes aprovechando

la asistencia de ambos a la cumbre de la OTAN en Bruselas, según confirmó a Europa Press fuentes del

Ejecutivo.

*En España, el Pleno del Congreso respaldó ayer el Decreto Ley que prorroga el sistema especial de protección al

empleo de los ERTE´s y las ayudas extraordinarias a los autónomos hasta el 30 de septiembre, con el apoyo de

todos los grupos parlamentarios.

*Estados Unidos levanta algunas sanciones contra Irán y alivia las presiones en conversaciones estancadas. Un

funcionario de la administración dice que “no hay conexión entre el movimiento administrativo y las negociaciones

de Viena”.

8

+Mantenemos en cartera de trading: TAIWAN SEMICONDUCTOR, INTESA SANPAOLO, LYXOR

BUND DAILY -2x Inverse (DSB FP) y ATOS.

+Aquellos interesados en la gestión de la cartera de trading o cartera modelo, pueden ponerse en contacto

con nosotros escribiendo a info@divacons.es.

Compartimos con vosotros las últimas entradas en el blog de Expansión:

https://www.expansion.com/blogs/leche-calentita/2021/05/11/metales-y-minas-en-busca-de-su-techo.html

https://www.expansion.com/blogs/leche-calentita/2021/04/15/sector-telecoms-no-hay-mal-que-cien-

anos.html

https://www.expansion.com/blogs/leche-calentita/2021/04/06/quien-paga-la-fiesta.html

https://www.expansion.com/blogs/leche-calentita/2021/02/11/las-petroleras-se-hacen-verdes-y-las.html

https://www.expansion.com/blogs/leche-calentita/2021/01/28/la-rebelion-de-las-masas-en-version-wall.html

https://www.expansion.com/blogs/leche-calentita/2021/01/26/el-ano-nuevo-chino.html

9

VALUE TREE BEST EQUITIES

Queremos compartir con vosotros algo más de detalle del performance del Value Tree Best

Equities. Como sabéis el fondo que sigue un proceso inversor concentrado y una filosofía

exclusivamente basada en la selección de compañías por criterios fundamentales, se está

viendo muy beneficiado de la rotación hacia el Value de la que estamos siendo testigos este

año. Las ideas funcionan gracias no solo a este impulso sino a que, como ha ocurrido

históricamente con la cartera modelo, la cuidada selección y seguimiento de las compañías,

paga en retorno y en performance.

Este año, el fondo se distingue entre los mejores de su categoría y actualmente se sitúa cuarto

de su categoría en el ranking que elabora Citywire, uno de los grupos de información

financiera más influyentes de Europa. Otro hecho que queremos destacar es que precisamente

la filosofía de selección y de concentración, nos permite alcanzar este resultado con una menor

volatilidad (16% yield 3M con un 7,4% de desviación estándar). La consistencia del fondo

también se ve en el hecho de que a un año se encuentra entre los diez mejores de su categoría

de un total de 128 fondos.

10Os resumimos la evolución del fondo de renta variable europea VALUE TREE BEST

EQUITIES (ISIN: LU1453543073), que adoptó desde el 30/nov/2019 la filosofía de inversión

Value & Momentum de ALPHAVALUE (“long only”). El fondo se puede contratar en las

plataformas All Funds e Inversis o directamente en Luxemburgo con EFA.

2021 comenzó con fuerza gracias a los estímulos monetarios y fiscales, además de la llegada

de la vacuna contra el COVID-19. Tras un inicio fulgurante, los inversores tuvieron cierto miedo

de altura a finales de enero. Sin embargo, las buenas publicaciones de los resultados del 4T20

hicieron resurgir el apetito por el riesgo. La temática de “reflation” está cambiando la estrategia

sectorial y nos está funcionado muy bien. Las cifras del 1T21 han sido satisfactorias.

A lunes 7 de junio, la evolución del fondo (incluido comisiones y gastos transaccionales) es de

un +18,51% desde el 1/1/2021 vs o DJStoxx600 +13,67% o Eurostoxx50 +15,34% YTD. Ver

tabla de Bloomberg.

11¿El despertar de las farmas?...

Con subidas de un +9% con respecto a la semana pasada, ROCHE (añadir, objetivo 365 CHF ++) (miembro de

nuestra cartera Buy & Hold), la mayor farmacéutica europea por capitalización de mercado (293.401 CHF), animó

al sector. Aunque tiene cierto retraso respecto al Stoxx 600 como se puede ver en el siguiente gráfico de su

evolución a un año vista.

12El porqué del nuevo interés en Roche, y las farmas en general, ahora en lugar de hace un mes, podría explicarse

por la aprobación acelerada en EE.UU. del medicamento contra el Alzheimer (Aduhelm) de BIOGEN, que de facto

abre la posibilidad de que toda la industria se beneficie de un mercado colosal. Otras beneficiarias, y que cubrimos

desde AlphaValue, en el espacio del Alzheimer podrían ser Roche, NOVO NORDISK (reducir, objetivo 511 DKK

++) (miembro de nuestra cartera Buy & Hold), UCB (comprar, objetivo 103 € -) y H LUNDBECK (comprar,

objetivo 236 DKK -), así como la estadounidense ELI LILLY. Esta noticia puede ser el catalizador para el sector.

Igual de importante es que las operaciones underlying de las farmacéuticas se beneficiarán de la vacunación en

EE.UU. Este es un punto de inflexión para las farmacias innovadoras fuertemente expuestas a EE. UU. Las ventas

de las compañías del sector cubiertas por AlphaValue tienen una exposición media de alrededor del 40% al

mercado estadounidense. Con el levantamiento paulatino de las restricciones por el coronavirus y el avance de la

vacunación, se están reanudando los tratamientos, especialmente en oncología, por lo que los beneficios del 2T21

podrían brindar sorpresas positivas. El sector lo agradecerá, ya que las revisiones de los beneficios esperados han

estado dominadas por las rebajas en los últimos 18 meses aproximadamente.

La falta de empuje del sector no empezó con la pandemia del coronavirus. El siguiente gráfico muestra cómo

evolucionó el PER del sector (en rosa) en comparación con el PER de nuestra cobertura total (en azul). La prima

del sector farma ha desaparecido en su mayor parte.

Pharmas’ PE (in pink) became maintream’s

Nuestra cobertura del sector farma (compuesta por 19 compañías) cotiza a 22x los beneficios 2021, un nivel muy

aceptable frente al muy caro 19,4x para el conjunto de grupos europeos cubiertos por AlphaValue. Y el yield sería

el mismo.

Las subidas de Roche han recortado su potencial hasta un +7,18%, en línea con la media para el sector farma

(+9%). Mientras esperamos a las revisiones al alza posteriores a las publicaciones de los resultados del 2T21,

deberíamos fijarnos en GLAXOSMITHKLINE (comprar, objetivo 1.659 p ++), BAYER (comprar, objetivo 63,5 €

++) y SANOFI (añadir, objetivo 100 € ++) con upsides por encima del +15%. Para los contrarians, H Lundbeck

también puede tener su gracia.

13Os recordamos nuestra cobertura europea del Sector Farma:

Podéis ver la nota en www.alphavalue.com.

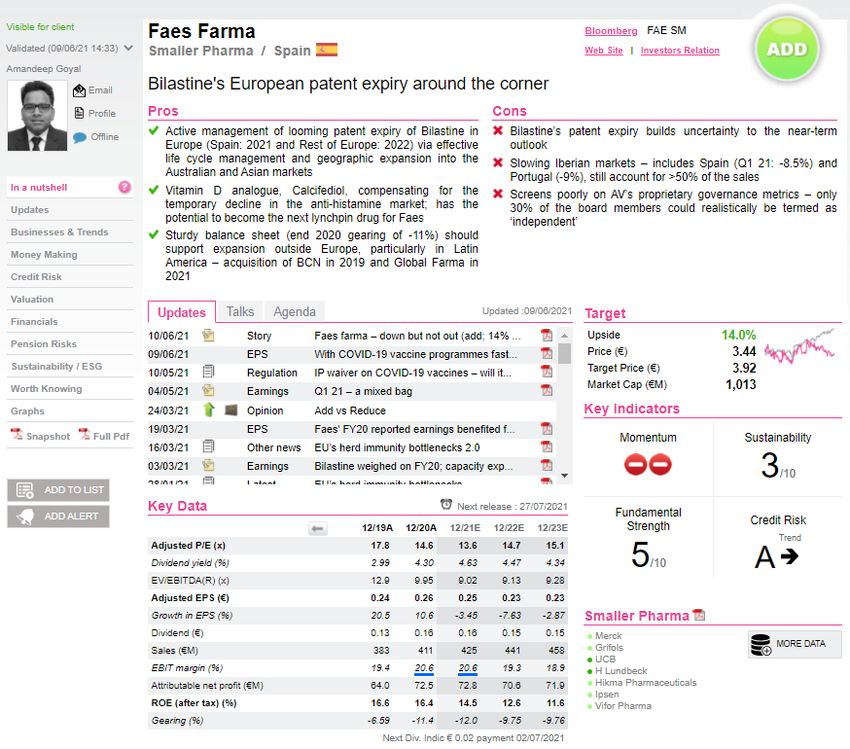

14FAES FARMA (añadir, objetivo 3,92 € --)

La farma española es nuestra IDEA del DÍA. En la nota larga de nuestros analistas de julio de 2020 destacamos

que el grupo estaba bajo presión debido a la menor demanda del Bilastine (un antihistamínico que representa

aproximadamente el 27% de las ventas). Si bien la dinámica en el mercado de antihistamínicos (AH) se deterioró a

partir de entonces por una menor demanda de los mismos, dado que con las restricciones por el coronavirus se

hacía más vida en los domicilios, la sólida evolución del Calcifediol / Hidroferol (una vitamina D que representa

aproximadamente el 8% de las ventas) y la mejora de los márgenes en 2020 (+155 pb hasta el

21,1%, impulsados por menores gastos comerciales y de marketing), dio un nuevo impulso al precio de las

acciones hacia fines de 2020. Además, el plan de expansión de la capacidad de Faes (anunciado en enero de

este mismo año) fue bien recibido por los mercados. Sin embargo, la inminente caducidad en Europa de la patente

un medicamento clave como el Bilastine ha vuelto a poner nerviosos a los inversores y Faes ahora ha vuelto a

niveles de hace aproximadamente un año frente a un crecimiento del +12% para la cobertura de AlphaValue de

las pequeñas farmas.

Range-bound Faes

15Bilastine’s life-cycle management timeline

Dada la gestión activa en torno al vencimiento de la patente del Bilastine y considerando que el Calcifediol tiene el

potencial de convertirse en el próximo "Bilastine" para Faes, los fundamentales a largo plazo del negocio parecen

intactos. Por lo tanto, nuestras dos métricas de valoración intrínsecas (DCF y NAV) arrojan un upside “decente''.

Con múltiplos de mercado excepcionalmente baratos en los niveles actuales (PER 2021 de alrededor de 14x

frente a una media histórico de 10 años de alrededor de 19x) y dado casi el 100% de free float (una rareza en el

pequeño sector farmacéutico que cubrimos en AlphaValue), no hay que sorprenderse si aparecen ofertas de

compra por la la pequeña farma española. Por lo tanto, Faes es una apuesta atractiva en los niveles actuales y su

impresionante rentabilidad por dividendo (alrededor de un 4,1% frente al aproximadamente 1,3% de sus

comparables) aumenta aún más su atractivo.

En particular, dado el historial del management, nuestros analistas siguen confiando en su capacidad de

ejecución, aunque cualquier mal paso en este frente podría obligarnos a reconsiderar nuestra recomendación

positiva. Podéis ver la nota completa en www.alphavalue.com.

1617

18

19

20

21

*SIGNET JEWELLERS: La cadena estadounidense de joyerías dio a conocer ayer las cifras del 1T fiscal

cotizadas al cierre con fuertes alzas del +13,99%. Ventas 1.690 M$ +98% yoy > 1.620 M$ e cons. Ventas

comparables +106,5% yoy vs -38,9% yoy. Margen bruto 40,2% > 35,4% e cons. BPA ajustado 2,23 $/acc > 1,27 $

e cons. Mejoraron guías anuales de ventas y ventas comprables.

*INTEL: Según rumores no confirmados, Intel podría haber ofrecido más de 2.000 M$ para adquirir la startup de

diseño de chips SiFive. Parece que la codiciada compañía californiana habría recibido interés de varias empresas

del sector.

*SECTOR SEMICONDUCTORES: Varias casas de análisis insisten en los efectos nocivos de la falta de

suministros de semiconductores que está afectando a diversos sectores. Ayer vimos un informe sobre el efecto

negativo sobre los productos de PCs.

*JOHNSON & JOHNSON: La UE decidió no ejecutar el pedido opcional de 100 millones de dosis adicionales de la

vacuna contra el COVID-19 de la farma estadounidense. Por otro lado, la FDA autorizó una extensión de la vida

útil de la vacuna de J&J de 3 meses a 4,5 meses.

*PFIZER: El presidente Biden declaró ayer que EE.UU. comprará 500 millones de dosis de su vacuna para donar

"a casi 100 países que tienen una gran necesidad en la lucha contra esta pandemia".

*MODERNA: La farma estadounidense anunció en un comunicado que ha solicitado una autorización de uso de

emergencia de su vacuna en adolescentes. Según su director ejecutivo, Stéphane Bancel, su vacuna es

“altamente efectiva”en personas entre las edades de 12 y 18 años”. Por ello, Moderna también solicitó esta

autorización en Canadá y Europa y anuncia su intención de hacer lo mismo en otras regiones.

*BOEING: United Airlines estaría en negociaciones para dividir un contrato de pedidos de varios miles de

millones de dólares entre Boeing y AIRBUS (añadir, objetivo 120 € +), según fuentes de la industria que citó

Reuters.

*GAMESTOP: La compañía reveló el miércoles por la noche que la SEC había solicitado a GameStop su

cooperación con una investigación sobre la volatilidad sin precedentes que sus acciones han experimentado en los

últimos meses. La compañía también sugirió que no es la única que está siendo investigada. Gary Gensler,

presidente de la SEC, señaló que las “meme stocks” estaban en su “radar”. Las acciones de Gamestop recularon

ayer un -27,16%. La noticia también salpicó a AMC, cuyos títulos bajaron un -13,23%.

*TESLA: La automovilística presentará una actualización del Model S para impulsar las ventas de modelos de

gama alta, según avanzó The Wall Street Journal.

*CARNIVAL: La compañía estadounidense anunció que retomará los cruceros entre los meses de julio y

septiembre

*SECTOR CRIPTODIVISAS: El Comité de Supervisión Bancaria de Basilea propuso que los bancos se enfrenten

a requisitos de capital más estrictos en la operativa con Bitcoin y otros cripto activos. El regulador bancario decidió

lanzar una consulta pública inicial a los bancos para que comenten sobre sus propuestas sobre cómo deben tratar

sus exposiciones a los cripto activos. Los bancos podrán entregar sus comentarios sobre estas líneas maestras

hasta el 10 de septiembre. El organismo propuso que se aplique una ponderación de riesgo del 1.250% a la

exposición de un banco al Bitcoin o a otras criptodivisas. En la práctica, esto significa que un banco puede

necesitar un dólar de capital por cada dólar de Bitcoin sobre la base de un requisito de capital mínimo del 8%. Por

otro lado, la aceptación de Bitcoin como moneda de curso legal por parte de El Salvador plantea una serie de

problemas macroeconómicos, geopolíticos y legales, según señaló el FMI.

22*SECTOR AUTOS CHINO: Las cifras de ventas de autos en China durante el mes de mayo caen un -13% yoy.

Aviso a navegantes…

*MIZUHO FINANCIAL GROUP: El CEO del banco de inversión japonés, Koji Fujiwara, tiene la intención de

presentar su dimisión, según avanzó Nikkei. El rotativo comentó que el anuncio podría darse a finales de este

mes.

*APPLE: Hoy se cierra la Worldwide Developer Conference (WWDC 2021) de la compañía de Cupertino. Destacar

la nueva actualización del iOS15 (que llegará a los dispositivos en septiembre). El iOS15 traerá una mejora del

FaceTime y nuevas formas de gestionar las notificaciones y una inteligencia mejorada para las fotos y la búsqueda

que permitirá “encontrar información en tiempo récord”. iOS 15 también incluirá nuevos controles de privacidad en

Siri, Mail y otros elementos del sistema para “llevar la protección de la información de los usuarios a otro nivel”.

Además, conoceremos el watchOS 8, iPadOS 15 y el macOS 12 (Monterey).

*COMCAST CORP.: Tal y como apuntamos ayer, la compañía de medios online de deportes DAZN Group

rechazó una oferta millonaria de SKY (filial de Comcast) para compartir los derechos televisivos de la liga de fútbol

italiana (Serie A). SKY habría ofrecido 500 M€ para mantener DAZN app en el set-top box y en el servicio por

satélite. Las acciones de Comcast cerraron ayer con avances del +0,60%.

*AMAZON: Según avanzó ayer Financial Times, el regulador de la competencia de Reino Unido habría iniciado

una investigación sobre el gigante estadounidense por el supuesto uso fraudulento de datos de clientes. Por otra

parte, Amazon anunció la creación de 3.000 nuevos empleos fijos en España en 2021, lo que le permitirá cerrar el

año con un plantilla total de 15.000 empleados. Además, desde la UE se propuso una multa de 425 M$ contra

Amazon por presuntas violaciones del Reglamento general de protección de datos de Europa. Sus acciones

cerraron ayer con subidas del +2,09%. Finalmente, la compañía declaró ayer que quiere que sus empleados

vuelvan a las oficinas 3 días a la semana.

*WALLBOX: Tal y como apuntamos ayer, la compañía de cargadores para coches eléctricos saldrá en EE.UU. a

Bolsa vía SPAC en el 3T21. La valoración podría superar 1 bn$, siendo el tercer unicornio español listado en el

prestigioso mercado norteamericano, tras Cabify y Glovo.

23*FLUGHAFEN ZURICH: El gestor aeroportuario suizo publicó ayer tras el cierre las cifras del mes de mayo. El

número de pasajeros subió el mes pasado a 450.500 vs 43.852 yoy. Los movimientos en el mes de mayo fueron

de 8.043.

*SANOFI (añadir, objetivo 101 € ++): La farma francesa ha recibido la carta de respuesta completa (CRL) de la

FDA para su solicitud de nuevo fármaco suplementario para Aubagio (ventas en 2020 de 2,3 bn$) como

tratamiento para la esclerosis múltiple (EM) en niños de edad avanzada (10-17 años). La FDA ha indicado que los

datos presentados por el grupo no fueron suficientes para obtener una aprobación. Esto representa un revés para

Sanofi en el espacio altamente competitivo de la EM. Tenéis la opinión desarrollada de nuestros analistas en un

chat que podéis leer en www.alphavalue.com.

*RIB SOFTWARE: Leemos en Bloomberg que Tom Wolf y Michael Sauer habrían presentado la dimisión como

CEO y CFO y estarían vendiendo sus participaciones en la compañía. Como sabéis, Rib Software recibió una

oferta de SCHNEIDER ELECTRIC (añadir, objetivo 142 € +) a 47 €/acc.

*DEUTSCHE BANK (vender, objetivo 9,96 € ++): El BCE habría pedido al banco alemán que busque un nuevo

presidente rápido para evitar dudas en los mercados, según fuentes que cita Reuters. En otro orden de cosas, se

comenta en mercado que Deutsche Bank habría contratado a Michael Lattarulo, proveniente de CREDIT SUISSE

(añadir, objetivo 11,3 CHF -) para reforzar sus actividades de trading.

*SIKA (reducir, objetivo 263 CHF ++): Nuestros analistas comentan en detalle algunos aspectos interesantes del

roadshow de la compañía de materiales de construcción. Señalan por ejemplo que ve una fuerte demanda y que

las presiones de costes en las materias primas se superan por el poder de fijación de precios, si bien trasladará

este efecto en márgenes. También comentaron sobre la posibilidad de nuevas operaciones. Os invitamos a

ampliar detalles en www.alphavalue.com.

*SCOR (comprar, objetivo 32 --): La reaseguradora francesa pone fin a su conflicto con la mutua aseguradora

Covea, accionista con el 8%, que intentó tomar el control en una decisión ya impugnada en los tribunales. Scor

recomprará el 8% a 28 €/acc mientras que Covea comprará activos de reaseguro a Scor por valor de 1.000 M€, y

además, se reiniciarán las relaciones comerciales. Nuestros analistas creen que Covea paga un alto precio por un

movimiento “estúpido” de su jefe. Tenéis más detalles en un chat que podéis encontrar en www.alphavalue.com.

*ATLANTIA (comprar, objetivo 21,7 € +): El consejo de administración de la concesionaria italiana aprobó ayer la

venta de toda su participación en la filial de autopistas Autostrade per l'Italia (ASPI) a un consorcio formado por

el Gobierno italiano y los fondos de inversión Blackstone y Macquarie por 9.100 M€. La dirección de la compañía

tomó esta decisión definitiva después de que el 86,86% de los accionistas votaran en la junta general celebrada la

pasada semana a favor de esta desinversión.

*ESSILORLUXOTTICA (añadir, objetivo 171 € ++): Como se esperaba, la propuesta de adquisición de

GrandVision por parte de EssilorLuxottica ha sido aprobada por la Autoridad de Competencia de Turquía. Con

esta aprobación ya se han obtenido todas las aprobaciones regulatorias para el cierre del acuerdo. El resultado de

la transacción aún está sujeto a la decisión (que se espera en las próximas semanas) con respecto al caso de

arbitraje en curso entre los dos. Os recordamos que la compañía francesa de óptica y lentes forma parte de

nuestra cartera modelo.

*SECTOR FARMA: El Parlamento Europeo aprobó ayer la propuesta para liberar las patentes de las vacunas en

contra del criterio de la Comisión. La votación ha salido adelante con 355 votos a favor, 263 en contra y 71

abstenciones.

24*AIRBUS (añadir, objetivo 120 € +): United Airlines estaría en negociaciones para dividir un contrato de pedidos

de varios miles de millones de dólares entre Boeing y Airbus, según fuentes de la industria que citó Reuters. Por

otro lado, el CEO de Airbus señaló que han recibido menos cancelaciones de pedidos de lo esperado.

*DAIMLER (reducir, objetivo 70,5 € ++): La automovilística alemana negó la información aparecida en Business

Insider sobre el recorte de la inversión en el negocio de la conducción autónoma.

*SOCIÉTÉ GÉNÉRALE (comprar, objetivo 34,6 € ++): La entidad financiera gala podría impulsar su dividendo

una vez se apruebe un nuevo acuerdo regulatorio de Basilea, según avanzó ayer Bloomberg.

*JUST EAT TAKEAWAY: Los accionistas de Grubhub aprobaron la compra del grupo por parte de la compañía

de reparto de comida a domicilio.

*CARREFOUR (comprar, objetivo 21,8 € ++): La compañía francesa de distribución alimentaria y Lola Market

llegaron a un acuerdo para ofrecer a los clientes de Carrefour un nuevo servicio de compra online de alimentación

con “personal shopper”, según informó el grupo en un comunicado.

*SOITEC: La compañía francesa microelectrónica para semiconductores publicó el miércoles tras el cierre las

cifras del ejercicio fiscal cotizadas al cierre con alzas del +2,86%. Ventas 583,8 M€ < 588,6 M€ e cons. Ebitda 179

M€ -3,5% yoy > 174,6 M€ e cons. Bº operativo recurrente 90 M€ < 106,9 M€ e cons. Bº neto 72,7 M€. Para el

nuevo ejercicio fiscal esperan un crecimiento de las ventas LFL del +40% yoy, con un margen Ebitda para

electronics del 32% y un capex de 240 M€. Actualizarán el plan estratégico a 5 años en el Capital Markets Day

2021.

*BT GROUP (reducir, objetivo 182 p ++): Tal y como apuntamos ayer, el operador francés de telefonía y torres

ALTICE anunció un acuerdo de compra de una participación del 12% en la británica BT Group. La compañía

asegura que no tiene intención de lanzar una OPA por el total de las acciones. Las condiciones financieras de la

operación no han trascendido. Comentan nuestros analistas en un chat (ver www.alphavalue.com) que ahora

entienden el por qué de querer deshacerse de los activos en Portugal. La noticia entendemos que es positiva para

BT y la especulación entre firmas de private equity y ahora Altice realza su perfil especulativo. Las acciones de BT

avanzaron ayer un +6,55%.

*VOLKSWAGEN (añadir, objetivo 282 € +): Tal y como apuntaron ayer nuestros analistas en un chat

(www.alphavalue.com), NorthVolt, propiedad en un 20% de VW, levantó 2.300 M€ para financiar la ampliación de

su capacidad de fabricación de baterías. VW es también el mayor comprador y presumiblemente tiene una

relación privilegiada con el fabricante. Por otro lado y como ya os anunciamos, VW vuelven a tener problemos por

el caso del “dieselgate”. La Justicia francesa imputó a la automovilística por la presunta utilización de dispositivos

que ocultaban la dimensión real de las emisiones de partículas contaminantes de motores diésel en condiciones

normales de utilización. Volkswagen reconoció ayer su imputación y precisó que va acompañada del pago de 10

M€ en concepto de fianza y de una garantía de 60 M€ para atender a eventuales responsabilidades. Las acciones

de VW retrocedieron ayer un -0,41%.

*STELLANTIS (añadir, objetivo 18,5 € ++): El “dieselgate” se cobra una nueva víctima. Como os venimos

comentando, tras los nuevos envites del “dieselgate” sobre RENAULT (añadir, objetivo 39 € -) y VOLKSWAGEN

(añadir, objetivo 282 € +), además de PEUGEOT (deberá pagar 10 M€ y proveer garantías bancarias por 30 M€),

ahora le toca el turno a CITROËN. Las acciones de Stellantis se dejaron ayer un -1,35%.

*AXA (reducir, objetivo 20,9 € +): Como os avanzamos ayer en el DIARIO, la aseguradora francesa ofreció 300

M€ a unos 15.000 propietarios de restaurantes que tienen pólizas con la compañía y que se han visto perjudicados

por el cierre ordenado por el Gobierno durante la pandemia. Como escribieron nuestros analistas en marzo, este

era un riesgo que habíamos estado considerando durante un tiempo. Podría tener un "efecto dominó" en otras

aseguradoras en todo el mundo actuando como jurisprudencia. Ver chat www.alphavalue.com. Las acciones de

AXA retrocedieron ayer un -0,69%.

25*HSBC (reducir, objetivo 460 p ++): Como os comentamos ayer en el DIARIO, nombraron a Andrew Wild como

nuevo CEO para Europa continental. Sus acciones bajaron ayer un -0,45%.

*LINDE (añadir vs reducir, objetivo 261 € ++): Nuestros analistas han actualizado las previsiones para la

compañía alemana de gases industriales. hemos subido la recomendación a “añadir”. Además, hemos subido la

valoración del DCF un +39,1%. Ver detalles en www.alphavalue.com.

*KERING (reducir, objetivo 786 € vs 671 € ++): Nuestros analistas han actualizado las previsiones para la

compañía francesa de lujo.Hemos subido las estimaciones del BPA para 2021 un -9,70% y las de 2022 un -4,81%.

Además, hemos bajado la valoración por NAV un -26,8%, DCF un +32,5% y el precio objetivo un +17,2%. Ver

detalles en www.alphavalue.com.

*SGS (reducir, objetivo 2.782 CHF ++): Nuestros analistas han actualizado las previsiones para la compañía

suiza de servicios de inspección, verificación y certificación. Hemos subido la valoración DCF un +8,27%. Os

recordamos que SGS es miembro de nuestra cartera Buy & Hold. Ver detalles en www.alphavalue.com.

*NORDEX (comprar vs añadir, objetivo 20,9 € -): Hemos mejorado la recomendación de la compañía alemana

de energía alternativa, cuyo potencial a 6 meses es del +23,6%. Más detalles en www.alphavalue.com.

*JD WETHERSPOON (comprar vs añadir, objetivo 1.589 p -): Elevamos un peldaño la recomendación del

gestor británico de pubs, para el que damos un potencial a sus acciones del +24,3%. Los detalles en

www.alphavalue.com.

*ASM INTERNATIONAL (añadir vs comprar, objetivo 314 € +): Movimientos de mercado nos hacen rebajar un

peldaño la recomendación del fabricante holandés de semiconductores, si bien mantiene un potencial interesante

del +16,1%. Os recordamos su presencia en nuestra cartera modelo. Tenéis toda la información en

www.alphavalue.com.

*ACS (comprar, objetivo 40,7 € -): Cimic está estudiando la posible salida a Bolsa de su filial australiana de

servicios Ventia, que gestiona junto con el fondo Apollo Global Management y en la que mantiene una

participación del 47,5%, una operación que podría rondar los 2.200 M€. Según confirmó la filial australiana de ACS

a través de un comunicado, ya se ha creado un grupo de asesores para valorar las diferentes opciones

corporativas sobre Ventia, que incluiría una OPV.

*SECTOR TELECOMUNICACIONES: Leemos en Expansión que el desacuerdo de Movistar (TELEFÓNICA

(comprar, objetivo 6,59 € ++)), VODAFONE (comprar, objetivo 199 p -), ORANGE (comprar, objetivo 17,7 €

+) y MÁSMÓVIL, retrasa el 5G. Comenta el rotativo que Economía ha iniciado la reordenación del espectro del 5G

de las cuatro grandes en la banda de 3,5 GHz, pero sin acuerdo el proceso se prolongará hasta final de año y

retrasará el despliegue de la red. El 95% de ese espectro está asignado desde julio de 2018, pero la

reorganización de esta banda previsiblemente no estará terminada hasta finales de 2021 o principios de 2022.

*IBERDROLA (comprar, objetivo 13,5 € --): El director de Responsabilidad Social de la utility, Roberto

Fernández, afirmó que resulta "complicado" reflejar hoy en día en la factura los costes de las inversiones en

renovables, porque a la sociedad "le cuesta aceptarlo", entre otras causas, por la situación generada por la crisis.

Por otro lado, leemos en Bloomberg que AQR toma una posición corta en Iberdrola del 0,5%.

26*SANTANDER (comprar, objetivo 4,28 € ++): La filial española renueva su consejo tras la llegada de Antonio

Simoes como consejero delegado de Santander España y responsable de Europa.

*OHL: La compañía se adjudicó nuevos contratos en los sectores aeroportuario y viario por un valor conjunto de

más de 61,7 M€ en Colombia, con los que refuerza su presencia en este país en el que está presente desde 2008.

*CIE AUTOMOTIVE: La compañía informó ayer de la renuncia de Vankipuram Parthasrathy como consejero de la

sociedad por su desvinculación profesional del grupo Mahindra & Mahindra. En su lugar, acordó designar como

nuevo miembro del consejo de administración, por cooptación, y con la categoría de consejera dominical a Suman

Mishra, según comunicó a la Comisión Nacional del Mercado de Valores.

*ALMIRALL: Las nuevas acciones de Almirall provenientes de la ampliación de capital para pagar el dividendo

flexible empiezan hoy a cotizar.

*SECTOR INMOBILIARIO: La compraventa de viviendas en España se incrementó con fuerza en abril, un

+233,6%, respecto al mismo mes del año anterior, debido al "escaso número de operaciones que se realizaron en

abril de 2020 como consecuencia del estallido de la pandemia del COVID-19 y las medidas dirigidas a contenerla",

según el Consejo General del Notariado.

*SECTOR FERROVIARIO: Adif adjudicó ayer un contrato para la ejecución de los servicios de desarrollo de la

metodología y herramientas de análisis del riesgo para la mejora de la gestión de las obras de drenaje transversal

de la Red Ferroviaria de Interés General (RFIG), con el objetivo de implantar un sistema de gestión en toda la red.

El contrato se ha adjudicado a Hidralab Ingeniería y Desarrollos por 405.350 € y tiene un plazo de ejecución de

24 meses.

*GRIFOLS (añadir, objetivo 26 € -): La compañía española de hemoderivados y RWE Renewables (RWE

(añadir, objetivo 35,6 € --)) anunciaron ayer en un comunicado la firma de un acuerdo de compra de energía

renovable (PPA) de 10 años de duración por el que Grifols comprará suficiente energía eléctrica limpia para

satisfacer el 28% del total de sus necesidades anuales de electricidad en España. Por otro lado y según pudimos

leer ayer en Expansión, la compañía española de hemoderivados estudia la venta de negocios no estratégicos. La

multinacional evita concretar los activos, pero los analistas creen que el plan podría afectar a alguna línea de la

división hospitalaria. Sus acciones subieron ayer un +1,22%.

*ACS (comprar, objetivo 40,7 € -): Como os comentamos ayer en el DIARIO, el grupo liderado por Florentino

Pérez lanza la primera ampliación de capital de 426 M€ para pagar dividendo. ACS lanzaba el miércoles la primera

parte de la ampliación de capital para pagar el llamado dividendo opcional (o "scrip dividend") a sus accionistas.

Los títulos de ACS cerraron ayer con bajadas del -1,07%.

*PRIMAFRÍO: El gigante murciano de la logística que lidera el transporte refrigerado de frutas y verduras por

carretera desde España, protagonizará una de las mayores OPV del año al salir a Bolsa con un valor de entre

1.300 y 1.694 M€, según el folleto de la operación, remitido ayer a la CNMV. El grupo quiere colocar en el mercado

el 25% de su capital, por lo que espera recaudar entre 325 y 423 M€.

*AMADEUS (reducir, objetivo 56,5 € ++): Una reputada casa norteamericanan ha bajado la reocmendación a

“neutral”. Nuestros analistas no estiman tampoco potencial positivo desde los niveles actuales. Ver

www.alphavalue.com.

2728

Las recomendaciones de AlphaValue están basadas en la metodología Value & Momentum.

VALUE

Dichas recomendaciones por fundamentales comparan las valoraciones de los analistas de AlphaValue con el precio actual de la acción y

con un espacio temporal de referencia de 6 meses. Dichas recomendaciones están escalonadas en cuatro peldaños (comprar, añadir,

reducir y vender). El potencial de revalorización por fundamentales para conseguir que una acción tenga una recomendación de comprar,

añadir, reducir o vender, también está referenciado a la volatilidad. A mayor volatilidad, mayor exigencia de potencial e viceversa, como

podéis ver en el siguiente gráfico:

MOMENTUM

Las recomendaciones incluyen también un indicador técnico de momentum. En la medida en que las recomendaciones de comprar, añadir,

reducir o vender están basadas exclusivamente en la valoración de los analistas y no incluyen componentes que a veces se escapan de

ésta, el scoring técnico aporta un perfil de idoneidad en función del momentum de las acciones. Hay cuatro posibles grados de momentum:

: Momentum muy positivo que corresponde a una tendencia sostenida positiva de medias móviles confirmada por los volúmenes.

: Momentum relativamente positivo que corresponde a una tendencia positiva de medias móviles, pero contrarrestada por

sobrecompra o no confirmada por los volúmenes.

: Momentum relativamente negativo que corresponde a una tendencia neutral o negativa de medias móviles, pero contrarrestada por

sobreventa o no confirmada por los volúmenes.

: Momentum claramente negativo que corresponde a una tendencia sostenida negativa de medias móviles confirmada por los

volúmenes.

Conclusión

El sistema de recomendaciones de AlphaValue supone una completa suma de criterios fundamentales, volatilidad y momentum de

mercado. Por lo tanto, las recomendaciones positivas son comprar o añadir y o . Pero se dan casos de recomendaciones de

comprar o añadir con momentum o cuando el valor tiene potencial por fundamentales, pero el momentum no nos permite

entrar por ahora y nos exige esperar o ser prudentes. Igualmente, valores con recomendaciones de reducir o vender, cuyo momentum es

o , suponen que el valor está con un buen o excelente momentum, pero que el potencial por fundamentales se ha agotado

respecto a la valoración de los analistas.

DISCLAIMER

La elaboración de este informe se ha realizado exclusivamente a efectos informativos. Toda la información contenida está basada en informaciones de carácter

público y ha sido obtenida de fuentes que se consideran fiables gracias a la colaboración con AlphaValue. Sin embargo, AlphaValue no garantiza la corrección

ni la precisión de la información incluida en el informe. Las opiniones incluidas en este informe son exclusivamente opiniones y están sujetas a modificación sin

previo aviso. No se asume obligación ninguna de actualizar ni mantener la información y opiniones expresadas. Este informe no es, ni puede ser entendido,

como una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. La inversión analizada o recomendada en este informe puede no ser la

adecuada para un inversor concreto atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en una divisa distinta

de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden tener un efecto negativo en el valor, precio o retorno derivado de la

inversión. La evolución de un valor no garantiza resultados futuros. El retorno de las inversiones puede variar. El precio o valor de las inversiones a las que

este informe se refiere, pueden, directa o indirectamente, bajar o subir en sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones

contenidas en este informe pueden devenir obsoletas como consecuencia de cambios en el sector en el que emisor de los valores objeto del presente informe

opera, además de por posibles modificaciones en estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en el

informe. La adquisición de los valores mencionados en este informe puede estar prohibida en determinados estados o países. AlphaValue no acepta, ni puede

aceptar, ninguna responsabilidad por pérdidas o daños que pudieren generarse por la utilización del presente informe.

2930

También puede leer