E-mail: Quantum Escuela de ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

E-mail: mleon@quantumconsultores.com

Quantum Consultores

Quantum Consultores

Quantum Consultores

Quantum Escuela de Negocios

Quantum Escuela de Negocios

Quantum Escuela de Negocios

Inteligencia Artificial: Tendencia en las AATT

La Fiscalidad y la inteligencia artificial son las

funcionalidades disruptivas que se producen

en el Derecho Tributario, así como del binomio

robot y persona lo que obliga a reflexionar

sobre la capacidad económica atribuible a

robots inteligentes. En la Fiscalidad

Internacional se buscan soluciones fiscales a

los problemas de la robotización, en particular,

la sustitución de trabajadores por robots. Al

mismo tiempo se está discutiendo el uso de la

inteligencia artificial por la Administración

tributaria, lo que motiva esta presentación.

¿Por qué la IA en las AATT?

Ámbito El éxito de los

especialmente resultados radica

idóneo y de en los datos que se

extraordinario posean, y en su

potencial. volumen.

Posición privilegiada Funciones:

en la que se • Lucha directa contra el fraude fiscal.

encuentran las • Un mejor servicio a los contribuyentes,

Administraciones facilitándoles el cumplimiento de sus

fiscales, por la obligaciones fiscales.

inmensa cantidad de • En la era de la transparencia, las

datos que tienen, así Administraciones fiscales poseen cada

como por la calidad vez más datos, que en muchos casos se

de esta información. obtienen gracias a obligaciones de

información que recaen sobre aquellos.

Ventajas, Desventajas y riesgos V VENTAJAS D DESVENTAJAS ▪ Aumento de la recaudación ▪ Riesgos: su mitigación. tributaria: volumen de información. ▪ Reducción de la evasión fiscal: segmentación de contribuyentes. ▪ Diagnóstico y apoyo en la toma de decisiones. ▪ Mejora de la Administración: revolución. ▪ Prevención.

IA en inspecciones o controles tributarios

Algoritmo: se enfrenta en base a errores y de acuerdo con nuevos casos se va

1. perfilando

Análisis de riesgos: selección de casos para la identificación de

2. incumplimientos (España, USA, Chile, Colombia, Noruega…)

Conexión de auditores/inspectores con la contabilidad de los contribuyentes:

3. Compliance by desing

Uso de IA para la selección de contribuyentes a controlar, mediante

4. predicción de comportamientos (Minería de datos y Big Data)

5. Connect – redes sociales

6. IA evalúa contribuyentes si pueden ser empleados o empresarios ante sus

inscripciones

Fiscalizaciones: la magia de los datos

Analítica para detección de facturación apócrifa. Se producen resultados y

alerta al inspector.

▪ Fuentes variadas de información

▪ Indicadores en función del sujeto: antecedentes, relaciones

▪ Indicadores en función del a operación

▪ Matriz de riesgo de 33 variables - algoritmos

Residencia y Cambios Anomalías Geolocalización Otras anomalías

contagio repentinos sectoriales

Requisitos relacionados con los procedimientos

Fortalecer la

Dotar a la administración de recursos humanos idóneos, bien capacitados y

capacidad de suficientemente motivados para el ejercicio de su función.

fiscalización

Adoptar

Como apoyo para la selección de contribuyentes con criterios de riesgo y para el

modelos seguimiento y control de los planes de fiscalización, previamente aprobados por la

informáticos dirección de la administración tributaria.

específicos

Mejora de

Con técnicas encaminadas más a la investigación que a la mera comprobación de

procedimientos las declaraciones previamente presentadas por los contribuyentes.

de fiscalización

La globalización y la apertura de las economías plantearán una serie de desafíos

fundamentales a las administraciones tributarias.

Globalización

Por ejemplo: para poder realizar fiscalizaciones de las empresas con operaciones

internacionales, los auditores tendrán que conocer temas como los precios de

transferencia, las reglas de subcapitalización y los impuestos a la renta global.

Fuente: https://www.cepal.org/ilpes/noticias/paginas/7/29107/Tributacion%20en%20AL.pdf

5 principios para gobernar el riesgo

El principio de prudencia, a través del cual se evite la complejidad de los algoritmos o del

ámbito de los proyectos en los que se utiliza, adoptándolos en avances conforme a los

1. resultados sean seguros, o instaurándose programas que permitan probar los resultados de

forma concreta y provisional.

El principio de no discriminación: los algoritmos se nutren de hipótesis elaboradas por los

2. científicos, lo que implica el riesgo de que los errores humanos o sus sesgos puedan

trasladarse al propio algoritmo.

El principio de proporcionalidad: en virtud del cual deberá valorarse el grado de injerencia

3. que se produce en los derechos y garantías de los contribuyentes con las decisiones que

derivan de programas que utilizan IA.

El principio de transparencia implica la adopción de medidas que permitan a los

4. contribuyentes conocer por qué se ha tomado una decisión, sin limitar su derecho de

defensa.

Es relevante la gobernanza de los datos que permitan velar por su seguridad, de la que son

5. responsables las Administraciones fiscales, respetándose la privacidad y confidencialidad.

Digitalización de la Administración TributariaSUNAT

Avances en implementación de instrumentos

electrónicos para la gestión tributariaPERÚ: SOLUCIONES ELECTRÓNICAS

A continuación mostramos los ingresos Tributarios del Gobiernos central de 2012 a marzo

de 2019 (fuente SUNAT):

FACTURAS ELECTRÓNICAS

Desde el Portal de la SUNAT:

Factura electrónica MYPES

Emisión directa: Para

Grandes emisores o

compradoresPERÚ: SOLUCIONES ELECTRÓNICAS

A continuación mostramos los ingresos Tributarios del Gobiernos central de 2012 a marzo

de 2019 (fuente SUNAT):

LIBROS ELECTRÓNICOS

Por el propio contribuyente:

PLE

Desde el Portal de la SUNAT:

Reg. Ventas y Reg. ComprasFLUJO DE INFORMACIÓN VIRTUAL DEL IGV

Documentos Fuentes Información válida y oportuna Uso de la información

Comp. de Pago

Físicos

1.- CdP Electrónicos: Declaración Jurada

✓ Facturas Virtual

✓ Comp. Retención

✓ Comp. Percepción

Eliminación:

1. DAOT

2.- Libros Electrónicos: 2. COA Estado

✓ Reg. Ventas 3. PDB Exportadores

Comp. de Pago ✓ Reg. Compras 4. Inf. Retenciones

Electrónicos

5. Inf. Percepciones

3.- PDT 621 Cruce masivo

electrónicoAUDITORÍA TRIBUTARIA: VIRTUAL

Empresas

Factura 1 – Cruces informáticos

contra factura

Auditoria 2 – Acciones de control

Virtual

BDN

Fuentes inf. e-libros Información AT

tradicionales e-cdp (DJ sombra) extranjerasREQUERIMIENTOS ACTUALES DE SOFTWARE

Buzón Electrónico

▪ El servicio te permite acceder a dos opciones:

Notificaciones y Mensajes

Comunicaciones Informativas:

▪ Tales como información de campañas de

difusión, lanzamiento de nuevos productos

y/o servicios (tributarios y aduaneros),

invitaciones exclusivas a charlas y/o eventos

organizados por la SUNAT, información

personalizada acerca de sus obligaciones

tributarias pendientes, entre otras.

▪ Recordatorio del calendario de vencimientos

de sus obligaciones tributarias de acuerdo al

último dígito de su Número de RUC; así como

recordatorios de vencimientos de cuotas de

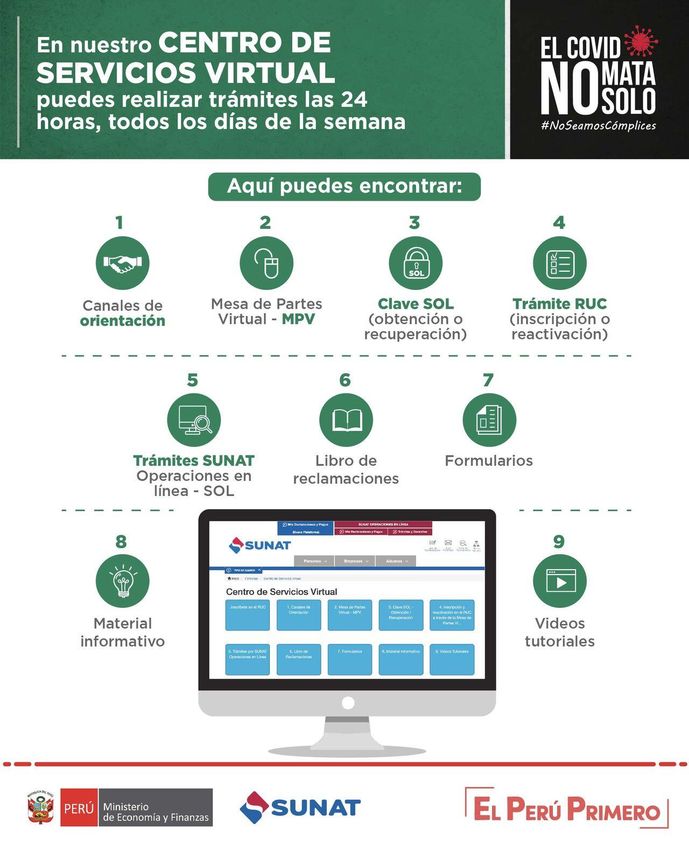

fraccionamiento.Centro de Servicios

Virtual (CSV) de la SUNAT

▪ Para realizar tus trámites en línea, se

debe ingresar al Centro de Servicios

Virtual (CSV) de la SUNAT, el cual está

disponible para realizar diversos

trámites vía internet sin tener que salir

de casa.SUNAT – Situación actual en la era digital

RUC – CLAVE SOL – SUNAT OPERACIONES EN LÍNEA – BUZÓN ELECTRÓNICO – CHAT SUNAT –

ASISTENTE VIRTUAL DE ORIENTACIÓN

A. Sistema integrado de C. Fiscalización Parcial

B. Mesa de Partes Virtual

expediente virtual (SIEV) Digital

▪ Fiscalización parcial Fiscalizaciones no virtuales

electrónica

Incluidas las que fueron

▪ Fiscalización parcial suspendidas por el estado de

▪ Fiscalización definitiva emergencia nacional y sanitaria y

▪ Otros aislamiento social obligatorio

“REPOSITORIO VIRTUAL CON “MEDIO DE COMUNICACIÓN

ESPACIOS DE COMUNICACIÓN VIRTUAL”

VIRTUALES”Expediente Electrónico en SUNAT

2014 2016 2017 2019 - 2021

2020

Proyecto de SIEV Expediente Expediente Expediente

Notificación Expediente Electrónico Electrónico de Electrónico de Electrónico de

Electrónica y de Cobranza Coactiva Cobranza Coactiva Fiscalización - Devolución

Expediente Virtual Fases I y II Fase III Reclamación

Fácil acceso Transparencia Ahorro Disponibilidad Seguridad y valor

legalExpediente Electrónico de Reclamación (EER)

Resolución de Superintendencia N° 190-2020

Publicada el 31.10.2020 / Vigente 01.12.2020

Contenido Beneficio para el contribuyente

▪ Creación del Expediente Electrónico de El contribuyente podrá presentar su reclamo de forma

Reclamación. electrónica, hacer seguimiento a su expediente de

forma electrónica, interactuar a través de la

▪ Presentación e ingreso electrónico del Escrito de

presentación de solicitudes y Escritos.

Reclamación (EER) y solicitudes, inicialmente para

TI y luego para Aduanas.

▪ Unicidad: aquellos cuyo antecedente provenga de

un procedimiento de fiscalización o devolución

llevado en expediente físico, mantendrán un

formato físico.

▪ Representación impresa de documentos del EER

incorporada a la mecánica de alzada del

expediente al Tribunal Fiscal.INCORPORAN AL SIEV LOS EXPEDIENTES ELECTRÓNICOS DE

DEVOLUCIÓN

Resolución de Superintendencia N° 000072-2021

Publicada el 30.05.20201 / Vigente 01.07.2021

▪ Contenido: Los contribuyentes que tengan una devolución en ▪ Beneficio para el contribuyente:

trámite pueden presentar sus solicitudes a través de SUNAT

SUNAT facilita a los contribuyentes la presentación de sus solicitudes

Operaciones en Línea, o en los Centros de Servicios al de devolución a través de expedientes electrónicos vía Operaciones

Contribuyente a nivel nacional. en Línea o en su Mesa de Partes Virtual, permitiendo sostener

reuniones con los funcionarios a cargo de la solicitud presentada vía

a) A fin de pedir la prórroga del plazo o el cambio de lugar para Formulario N° 1649, a efectos de verificar el estado del trámite.

exhibir y/o presentar la documentación y/o la información

vinculada con una devolución.

b) Una reunión con los jefes de los funcionarios asignados y estos

últimos para tener detalles sobre el estado del procedimiento u

otros.

Sólo es posible adjuntar a la solicitud electrónica, como documento

electrónico un archivo que obre en formato a PDF/A; en caso de

formato distinto, dicho documento se podrá presentar en los Centros

de Servicios al Contribuyente de la SUNAT a nivel nacional, en soporte

magnético, o a través de la su Mesa de Partes Virtual.Contexto del EER

INICIO EJECUCIÓN CIERRE

FISCALIZACIÓN SOLICITUDES DEL RESULTADO DE

CONTRIBUYENTE REQUERIMIENTOS

ORDEN DE CARTA DE DOCUMENTACIÓN

FISCALIZACIÓN PRESENTACIÓN SUSTENTATORIA VALORES

RESPUESTA A ___ PAPELES DE ___

SOLICITUDES TRABAJO

REQUERIMIENTO ___ INFORME ___

INICIAL REQUERIMIENTOS ___ ESCRITOS DE ___

COMPLEMENTARIOS RESPUESTA

EXPEDIENTE DE FISCALIZACIÓN

RECLAMO

REQUERIMIENTO DE

ADMISIBILIDAD RESPUESTA A ESCRITOS

REQUERIMIENTO ESCRITOS SOLICITUDES RESOLUCIÓN DE

/ SOLICITUDES

ESCRITO DE DE FONDO ELECTRÓNICOS ELECTRÓNICAS INTENDENCIA

EXPEDIENTE DE ELECTRÓNICAS

RECLAMACIÓN RESOLUCIÓN DE

FISCALIZACIÓN

ELECTRÓNICA INADMISIBILIDAD

EXPEDIENTE DE RECLAMACIONES

APELACIÓN ELEVACIÓN DEL

REQUERIMIENTO DE EXPEDIENTE AL

ADMISIBILIDAD ESCRITOS SOLICITUDES RESPUESTA A TRIBUNAL FISCAL RESOLUCIÓN DE

ELECTRÓNICOS ELECTRÓNICAS ESCRITOS / TRIBUNAL

ESCRITO DE

EXPEDIENTE DE SOLICITUDES FISCAL

APELACIÓN RESOLUCIÓN DE

RECLAMACIONES ELECTRÓNICAS PROVEÍDOS DEL

ELECTRÓNICA INADMISIBILIDAD

TRIBUNAL FISCAL

EXPEDIENTE DE APELACIÓNProceso de reclamo electrónico

Inicio Ejecución

Administrado

CLAVE SOL

Escrito

Electrónico Gestión de

Presentación Presentación Consulta de Índice y Cierre

de Representación

de Escritos de Solicitudes Expediente del Expediente

Reclamación ingresos

Expediente de

Facturación

SUNAT Generación

Notificación

Alerta Electrónica RI

de resuelve el Reclamo

Expediente

Electrónico Requerimiento

Registro de Atención fondo del

Admisibilidad / de

documentos asunto

Fondo

Alerta Resolución de

Intendencia

EXPEDIENTE ELECTRÓNICO DE RECLAMACIONESPresentación del Escrito de Reclamación Electrónico

Emitir CPE

Generar Libros

Electrónicos

01

Pago de

Presentación de

Tributos y

DDJJ

SPOT

Y solicitudes

05 02 como

fraccionamiento

y devoluciones

CLAVE

SOL

Datos de RUC,

Consultas

diversas 04 03 presentación de

documentos

y reportes

electrónicosPresentación del Escrito Reclamación Electrónico ▪ Selecciona Tipo de Recurso ▪ Selecciona el acto a impugnar

Presentación del Escrito Reclamación Electrónico

▪ Registra sustento del recurso (como texto o cargando un archivo PDF)

En la casilla Sustento

del Recurso se

fundamenta el reclamoPresentación del Escrito Reclamación Electrónico

▪ Registra sustento del recurso (como texto o cargando un archivo PDF)

1.

Para adjuntar un

archivo en pdf hacer

click en “Seleccionar

archivos”

2.

Detalle del archivo a

adjuntar

Cuando se haya adjuntado el

3. archivo en pdf finalmente dar

click en “Grabar”Presentación del Escrito Reclamación Electrónico

▪ Adjunta medios probatorios

INGRESO DE RECURSOS IMPUGNATORIOS – MEDIOS PROBATORIOS

1.

En caso de adjuntar un

archivo como medio

probatorio en pdf

hacer click en “SI”

3.

Seleccionar los o el Detalle del archivo en

archivo a adjuntar pdf adjuntado

Por último dar click en

2. “Registrar”

4.Presentación del Escrito Reclamación Electrónico

Finalmente, se realizará el registro del recurso y la constancia de presentación

se enviará al BUZÓL SOL. Previa evaluación, se generará un número de

Expediente Electrónico de Reclamación.Reporte Electrónico

▪ La SUNAT ha implementado una

“asistente virtual” la cual orientará a los

usuarios para generar sus respectivos

reportes, durante los 7 días a la semana

y 24 horas del día. Asimismo también se

podrá consultarle sobre otros temas de

interés.Trámites Aduaneros

A través la Mesa de Partes

Virtual (MPV)

▪ Si necesitas presentar documentos en

SUNAT, puedes hacerlo en la Mesa de

Partes Virtual (MPV - SUNAT).

▪ el usuario será responsable del

contenido y registro de la información

de los documentos que presente. Estos

tienen carácter de declaración jurada.SUNAT en redes

▪ Estas son las cuentas oficiales de la

SUNAT, donde podrás enterarte de

todos los temas tributarios y

aduaneros.Servicio Públicos Digitales

Servicio Públicos Digitales

SUNAT: Acciones de corto y mediano plazo

Fiscalización Parcial

Electrónica (determinada e

inductiva) 3

Plataforma de intercambio de

Sistema de Gestión de Recursos

Impugnatorios

4 información de gran volumen a

través de SUNAT Operaciones en

▪ Modulo de la IA para gestión

litigios en SUNAT

2 Línea (SOL)

Habilitación de expediente de

apelaciones (admisibilidad)

1 5 Comparecencia virtual en Código

TributarioTendencias de las Fiscalizaciones por la Administración

Tributaria SUNATCONTEXTO DE LAS FISCALIZACIONES

DE SUNAT

La economía es altamente informal, en Perú: el 62% del total es

informal; queda entonces un 38% que es formal y sobre quien

SUNAT concentra sus esfuerzos en recaudar).EL MODELO DE GESTIÓN DE RIESGO

BASE DE DATOS - SUNAT

Información

Sistematizada

FUENTES EXTERNAS

REGISTRO Y

DAOT, DAR Y PDT SUNARP, Centrales de

RECAUDACIÓN

Riesgo, CONASEV

ITF INFORMACIÓN A UTILIZARCONTEXTO DE LAS FISCALIZACIONES DE SUNAT

▪ Entonces, la estrategia actual de SUNAT (GENERAR RIESGO y seleccionar a

los contribuyentes que presenten indicios de inconsistencias (Envía Cartas

Inductivas, Esquelas de Citación, Fiscalizaciones Parciales, Definitivas, etc)

El Riesgo progresivo…

Delito

Auditorías

Verificaciones

Escuelas de

citación

Cartas Inductivas con

respuestaTIPOS DE INTERVENCION ▪ VERIFICACIONES ▪ OPERATIVOS ▪ AUDITORÍA TRIBUTARIA (Fiscalizaciones) Cruce de información Control móvil Horizontal Verificación IGV y Renta Ferias Vertical

CRUCES DE INFORMACIÓN

El Fisco cuenta con la mayor base de datos del país, en la cual almacena

información, tanto la presentada por los propios contribuyentes o por terceros,

a los cuales de algún modo les requirió información.

Medios por los cuales la Administración puede tomar conocimiento del

Incremento Patrimonial No Justificado

Signo exterior Fuente de

de riqueza información

PDT de Notarios y los Registros

Adquisición y/o venta de inmuebles

Públicos

PDT de Notarios y los Registros

Adquisición y/o venta de vehículos

Públicos

Salidas y entradas del país a

Dirección General de Migraciones

través del movimiento migratorio

Importación de bienes AduanasCRUCES DE INFORMACIÓN

Signo exterior Fuente de

de riqueza información

Capacidad de gasto al consumir DAOT, requerimiento a los

restaurantes, información de

terceros.

Movimientos de dinero Bancos y Financieras. ITF.

Llevar cursos de especialización a Información obtenida a través de

nivel de Posgrado requerimientos a terceros e

instituciones educativas.

Compra de joyas, muebles DAOT, requerimiento a las

antiguos y otros bienes suntuarios joyerías, información de terceros.Reporte de Información Financiera

Decreto Supremo N° 430-2020-EF – 31.12.200

Empresas del Sistema Financiero:

▪ Bancos

▪ Financieras

▪ Cajas Municipales de Ahorro y Crédito

▪ EDPYME

▪ Cooperativas de Ahorro y Crédito autorizadas a operar con recursos del público

▪ Cooperativas de Ahorro y Crédito autorizadas a operar con recursos del público

Suministrarán desde el 01.01.2021 información financiera sobre las operaciones pasivas a la SUNAT de las

cuentas que las Empresas del Sistema Financiero tengan con sus clientes, cuyos saldos sean iguales o

superiores a S/ 30,800, en ejercicio de su función fiscalizadora para combatir la evasión y elusión tributaria.Condiciones para la presentación de la Declaración por

parte de las Empresas del Sistema Financiero a la SUNAT

Resolución de Superintendencia N° 000067-

2021/SUNAT – 12.05.2021

SSERIF

Vía el Servicio Seguro de Recepción de Información Financiera, accesible vía web con la identificación del RUC y

la Clave Sol de las ESF.

Formato de la Declaración

Conjunto de archivos de texto plano cifrados con la información general y el archivo con los periodos que se

informan.TIPOS DE CARTAS INDUCTIVAS 1. Inconsistencia entre la declaración anual del IR con información de sueldos, comisiones, gratificaciones y otros, los que deben guardar relación con la información de Essalud y el IR por trabajo dependiente de los trabajadores.

TIPOS DE CARTAS INDUCTIVAS

2. Inconsistencias en la tasa de 4. Carta Inductiva por Crédito fiscal

retención a sujetos no domiciliados respecto a las adiciones en la DJ anual

consignada en el PDT 617 Renta de del Impuesto a la Renta

No Domiciliados, en los cuales SUNAT

advierte que se considera “Otras

Rentas”; sin embargo no se aplica la

tasa de retención del 30% sino una

tasa menor.

Carta Inductiva de Crédito Fiscal por

3. diferencia entre registro de Compras y

PDTTIPOS DE CARTAS INDUCTIVAS

5. Carta Inductiva por inconsistencia de 8. Carta inductiva por detracciones e IGV.

las cuentas por pagar declaradas.

6. Carta inductiva por comprobantes de 9. Carta inductiva por ingresos basados en

compras anotados por varios

la información del POS.

contribuyentes.

7. Carta inductiva por incremento

patrimonial no justificado.EJEMPLOS DE FISCALIZACIÓN ELECTRÓNICA

Inconsistencia en el Registro de Ventas:

Reg. de Ventas del Declarante Mes 1 PDT 621 IGV Mes 1

Factura E001-234: Propia Base Imponible: 500

BI 1,000 + DF 180 información Débito Fiscal: 90

¿Ingresos

omitidos?EJEMPLOS DE FISCALIZACIÓN ELECTRÓNICA

Inconsistencias en el Registro de Compras:

Reg. Compras del Declarante Mes 1 PDT 621 IGV Mes 1

Factura F001-235: Base Imponible: 0

BI 1,000 + CF 180 Crédito Fiscal: 0

Reg. Compras del Declarante Mes 2 PDT 621 IGV Mes 2

BI 0 + CF 0 Base Imponible: 1,000

(se pagó la detracción) Crédito Fiscal: 180

¿Compras

omitidas?EJEMPLOS DE FISCALIZACIÓN ELECTRÓNICA

Inconsistencias en el Registro de Compras:

Reg. Compras del Imputado 1

Factura 0001-666:

Reg. Ventas del Declarante 1 Mes 1 BI 1,000 + CF 180

Factura 0001-666:

BI 1,000 + CF 180 Reg. Compras del Imputado 2

Factura 0001-666:

BI 2,000 + CF 360 ¿?

¿Error en el

¿Factura ¿Doble

número de la

clonada? facturación?

Factura?EJEMPLOS DE FISCALIZACIÓN ELECTRÓNICA

Inconsistencia en el Registro de Compras:

El negocio está ubicado en el Cono norte de Lima

La Factura es emitida por un Grifo ubicado en la Playa ASIA

del sur de Lima y NO tiene vehículos

Reg. de Ventas del Declarante Reg. Compras del Imputado

Factura E001-456: Factura E001-456:

BI 1,000 + DF 180 BI 1,000 + CF 180

¿Gastos

personales?EJEMPLOS DE FISCALIZACIÓN ELECTRÓNICA

Inconsistencia en el Registro de Compras:

El emisor no tiene capacidad económica Se exporta oro y se solicita SFMB

Reg. de Ventas del Declarante Reg. Compras del Imputado

Factura E001-999: Factura E001-999:

BI 1,000 + DF 180 BI 1,000 + CF 180

¿Operaciones

falsas?Gracias por la atención.

Preguntas & Respuestas

Contáctanos

www.quantumconsultores.com Escueladenegociosquantum

+ 51 1 442 0372 - + 51 1 442 0377 + 51 920 904 263

info@quantumconsultores.com capacitacion@quantumconsultores.com

José Nicolás Rodrigo 365 – Int 408. Santiago de Surco José Nicolás Rodrigo 365 – Int 408. Santiago de SurcoAdemás, por asistir a este webinar gratuito:

Gracias por la atención.

Contáctanos

www.quantumconsultores.com Escueladenegociosquantum

+ 51 1 442 0372 - + 51 1 442 0377 + 51 920 904 263

info@quantumconsultores.com capacitacion@quantumconsultores.com

José Nicolás Rodrigo 365 – Int 408. Santiago de Surco José Nicolás Rodrigo 365 – Int 408. Santiago de SurcoSÍGUENOS EN NUESTRAS REDES SOCIALES Quantum Consultores Quantum Consultores Quantum Consultores Quantum Consultores

SÍGUENOS EN NUESTRAS REDES SOCIALES

Quantum Escuela de Quantum Escuela de

Negocios Negocios

Quantum Escuela de

NegociosPublicaciones Información relevante Videos con temas de interés Dudas y consultas

También puede leer