FRIGORÍFICO CONCEPCIÓN S.A - Calificación de Riesgo de un Programa de Emisión de Bonos Bursátiles de Corto Plazo (BBCP) CARE Calificadora de Riesgo

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Calificación de Riesgo de un Programa de Emisión

de Bonos Bursátiles de Corto Plazo (BBCP)

FRIGORÍFICO CONCEPCIÓN S.A.

CARE Calificadora de Riesgo

Asunción del Paraguay, agosto de 2013

_______________________________________________

CARE – Mayor Sebastián Bullo 271

1

www.care.com.py - info@care.com.py

SUMARIO

Sección I. Introducción 4

Sección II. El Papel 7

Sección III. La Empresa 10

Sección IV. EL Proyecto 23

Sección V. El Entorno 39

Sección VI. Calificación de riesgo 51

ANEXO I. Informe jurídico. 52

2

SUMARIO RESUMEN GENERAL

RESUMEN: Frigorífico Concepción S.A.

CARE ha calificado la emisión de bonos a corto

Fecha: Agosto/2013 plazo emitidos por Frigorífico Concepción S.A.

por un valor nominal de US$ 2.000.000 (dos

Monto a emitir: US$ 2.000.000 distribuido millones de dólares de los Estados Unidos) con la

en dos series de US$ 1.000.000 cada una. nota Nivel 2 (N-2) de Grado Inversor.

Del conjunto de los principales elementos de

Agente Colocador: CADIEM CASA DE

juicio en esta oportunidad el comité de

BOLSA

calificación destaca los siguientes:

Cortes mínimos: US$ 1.000 Respecto del título:

Tasa: Cupón Cero. Este título será La inexistencia de riesgo jurídico de

negociado por precio estructura, y el cumplimiento con las

disposiciones que regulan esta emisión.

Plazo de vencimiento: a 270 días a partir

La liquidez adecuada en función de la

de la fecha de emisión. naturaleza del papel.

Pago de capital e interés: al vencimiento. Respecto de la empresa:

Garantía: común La obtención de resultados operativos

positivos en los últimos tres años.

Vigencia de la Calificación: Seis Meses (Periodo analizado).

Comité de Calificación: Ec. Ignacio Respecto de los flujos proyectados:

Servian Renna, Ec. Esteban Almada

Román e Ing. Julio Preve Razonabilidad de los supuestos

utilizados.

Nota de Calificación: Nivel 2 (N-2) Capacidad de generación de recursos

para pagar las obligaciones de los bonos

si se cumplen esos supuestos y aun con

un flujo sensibilizado.

Respecto del entorno:

La empresa lidera el Mercado de la carne

de Paraguay.

La oferta proyectada del hato ganadero

respalda el crecimiento proyectado de la

empresa.

Negocio muy ligado a la aparición de la

fiebre aftosa y a la logística de transporte.

El comité de calificación asignó a esta

emisión la nota Nivel 2 (N-2).

3I. INTRODUCCIÓN

1.1 Alcance y marco conceptual de la calificación

CARE Calificadora de Riesgo ha sido contratada para calificar la emisión de Emisión de Bonos

Bursátiles a Corto Plazo de la empresa Frigorífico Concepción S.A., En este caso se trata de la

calificación de títulos de deuda según detalle que se expresa más adelante, por U$S 2.000.000.

(Dos millones de dólares) o su equivalente en Guaraníes al tipo de cambio de cierre del mes de

Agosto/2013 establecido por el BCP (Banco Central del Paraguay).

La calificación de riesgo supone la expresión de un punto de vista especializado por parte de

una Empresa autorizada a ese propósito por la Comisión Nacional de Valores (CNV), que

realiza la supervisión y control del mercado de valores, así como de las calificadoras de

riesgo.

El marco conceptual de esta calificación supone un ejercicio prospectivo por el cual se da una

opinión sobre el desempeño pasado y el esperado en función a las políticas adoptadas y el

manejo administrativo de la empresa.

CARE Calificadora de Riesgo es una calificadora r eg ist rada y habilitada por la CNV. Califica

conforme a su metodología oportunamente aprobada por dicha autoridad, seleccionando los

profesionales necesarios para integrar en cada caso el comité de calificación, el que juzga

en función de sus manuales. Dichos manuales integran el legajo de documentos entregados por

CARE a la CNV, al momento de solicitar su registro y habilitación. Los manuales mencionados, el

código de ética, registros y antecedentes se encuentran disponibles en el sitio web:

www.care.com.py y www.care.com.uy. El Comité de Calificación estuvo integrado en esta

oportunidad por Esteban Almada Román, Ignacio Servian Renna y Julio Preve.

1.2 Objeto de la calificación, información analizada, procedimientos operativos

El objeto de la calificación es el juzgamiento de la capacidad de la empresa de pagar en

tiempo y forma la deuda que se detalla.

Las informaciones analizadas fueron las siguientes:

Estados contables auditados al 31 diciembre por la firma de auditores Controller

Contadores & Auditores para los años, 2008 2009, 2010 y 2011; y por la firma de

auditores Martí & Asociados Auditores – Consultores – Contadores Públicos para el año

2012.

Memoria del directorio año 2011 y 2012.

Acta Nro. 17 Asamblea General Ordinaria de Accionistas

Información recabada en entrevistas con diferentes profesionales de Frigorífico

Concepción S.A.: Jair de Lima, Pedro Pascutti, Joaquín Lagos, Corina Meza y Hugo

Silva.

4Datos de Banco Central del Paraguay.

Informes macroeconómicos de libre acceso por parte de BCP.

Documentación Estatutaria de la Sociedad.

Organigrama de Casa Matriz –Concepción.

Políticas de la empresa.

Código de Ética.

Manuales de Procedimientos.

Plan de capacitación para los empleados

Certificados y documentos de Habilitaciones.

Información de parte de las Empresas Relacionadas.

Información sobre la cartera de Créditos, de Deuda y de Ventas del año 2.012.

Registro como Sociedad Emisora.

Programa de emisión de deuda.

Acta de Directorio en la que se resuelve la emisión de los Bonos Bursátiles de Corto

Plazo.

De acuerdo al Manual de Procedimientos de CARE, la presente calificación se divide en

cuatro capítulos, que se corresponden con cuatro áreas de riesgo, a saber:

a) El Papel o instrumento financiero.

b) La Empresa deudora, su pasado reflejado en los balances, en tanto indicador del

desempeño futuro.

c) El Proyecto, o más bien los flujos proyectados por la emisora.

d) El Entorno de mercados y políticas públicas, que pueden afectar el éxito del

instrumento por incidir en la capacidad de la deudora de cumplir con su obligación de pago.

Se analiza el papel o instrumento financiero de acuerdo al programa de emisión de deuda

proveído por la empresa.

El detalle de los procedimientos operativos seguidos en la calificación se encuentra en el referido

manual. En esencia implica un modo de asociar en una única matriz de análisis, factores de

riesgos cualitativos y cuantitativos, agrupados y ponderados, para culminar en un puntaje

global. A partir de éste se asigna la calificación según las equivalencias establecidas en tabla

correspondiente del manual.

1.3 Estructura del informe

Además de esta sección de introducción, el presente informe consta de otras cinco: El Papel,

La Empresa, El Proyecto, El Entorno, y El Dictamen Final, que como se expuso anteriormente,

responde a las áreas de riesgo en las que la metodología CARE divide el análisis previo a cada

dictamen.

5La Sección II analiza El Papel: el instrumento financiero, la existencia de un agente fiduciario, el

aporte de garantías, el cumplimiento con todas las normas jurídicas que regulan la emisión,

consideraciones referentes a la propia emisión (existencia de mercado secundario, plazos,

intereses), o a la posibilidad de ejecución de garantías si las hubiese, etc.

La Sección III analiza La Empresa, su desempeño en el pasado, esencialmente en dos

aspectos a saber: su capacidad gerencial, y su desempeño económico financiero que

constituyen factores de riesgo de diferente ponderación.

La Sección IV analiza El Proyecto, que en este caso es un flujo de fondos por el período de

repago de todo un programa que incluye este papel. Forma parte de este capítulo la

consideración de la planificación estratégica ya sea explícita, o bien deducida a partir de

entrevistas con tomadores de decisiones.

La Sección V estudia El Entorno o riesgo sectorial, es decir los elementos ajenos a la

Empresa que pueden afectar su desenvolvimiento futuro, y por tanto su capacidad de cumplir

las obligaciones. Estos elementos se agrupan en factores dependientes del mercado, de

las políticas públicas o del propio desempeño de la economía.

La Sección VI recoge el resultado final, que surge de una matriz de riesgo con sus

ponderadores y puntajes, y el dictamen que concluye el trabajo.

6II. EL PAPEL O INSTRUMENTO DE DEUDA

2.1 Programa de Emisión de la Deuda

Frigorífico Concepción S.A. proyecta su crecimiento en dos etapas, basado en la capacidad

actual de faena mediante la instalación de nuevos túneles de enfriamiento y capacidad de

congelado/frío y la incorporación de productos de mayor valor. La inversión en la primera etapa

asciende aproximadamente a US$ 3.800.000, fue financiada con recursos propios, los cuales se

planean refinanciar con parte de los fondos obtenidos con la emisión de bonos.

La empresa considera inscribir un programa de emisión de deuda hasta el equivalente de US$

12.000.000. La primera emisión a corto plazo por US$ 1.000.000 fue realizada en Agosto de

2013. La segunda emisión, que es la que se califica en este informe, de acuerdo al siguiente

detalle:

Cuadro 1

Programa de Emisión de Bonos Bursátiles de Corto Plazo

Moneda Plazo Garantía Monto Repago

US$ Hasta 270 Garantía 2.000.000 270 días, no

dias común renovable

Total equivalente US$ 2.000.000

Fuente: Emisor

Frigorífico Concepción S.A. cuenta con emisiones de títulos de deuda en circulación, por tanto, ha

estructurado esta emisión de Bonos Bursátiles de Corto Plazo de acuerdo a lo establecido en el

Art.03 de la Res.1122/08 CNV, la cual establece que el límite de emisión será el 25% del

Patrimonio Neto del último Balance Trimestral presentado a la Bolsa de Valores de Asunción y a

la Comisión Nacional de Valores:

7Cuadro 2

2.2 Agente Organizador

CADIEM Casa de Bolsa S. A., la misma inicia sus actividades en el año de 2004, con el objetivo

de brindar a sus clientes la posibilidad de cerrar operaciones bursátiles a través de la Bolsa de

Valores.

El plantel de CADIEM está compuesto por:

Econ. Gloria Ayala Person – Presidente

Econ. Elías Gelay – Vicepresidente

Econ. César Paredes Franco, MAE – Director Titular

Econ. Liliana Meza Samaniego – Directora

CADIEM ha realizado trabajos para varias empresas locales de renombre, entre las que se

pueden citar: Visión Banco, INTERFISA, Gas Corona, Chemtec, Tracto, Electro Fácil, Electroban,

entre otros.

2.3 Garantías ofrecidas

Garantía común. La cual corresponde al patrimonio del deudor, significando que todos los bienes

del patrimonio de Frigorífico Concepción S.A. responden por las deudas no pagas. Los

acreedores podrán ejecutar los bienes y cobrarse del producido de ésta ejecución.

2.4 Plazo de emisión

El plazo de emisión es de 270 días. La amortización del capital se realizará al vencimiento.

2.5 Análisis Jurídico

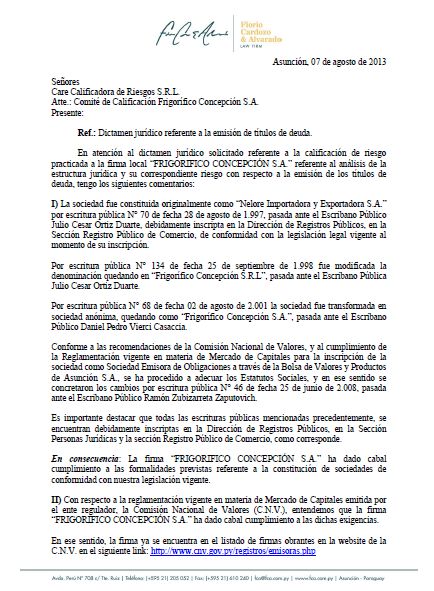

Care ha contratado al Abog. Diego Cuevas, asociado al estudio jurídico Fiorio Cardoso y Alvarado

para analizar las contingencias jurídicas que pudieran incorporar riesgos al negocio financiero. Su

informe se anexa y del mismo se extrae lo siguiente. “La firma FRIGORIFICO CONCEPCION

8S.A. ha dado cabal cumplimiento a las formalidades previstas referente a la constitución de

sociedades de conformidad con nuestra legislación vigente.

En consecuencia: La firma FRIGORIFICO CONCEPCIÓN S.A. ha dado cabal cumplimiento a las

formalidades y estipulaciones legales referentes a requisitos generales para la emisión de títulos

de deuda establecidas en la Resolución CNV N° 1.260/10, en la Ley N° 1.284/98 “Mercado de

Valores”, Resolución CNV N° 763/04, y demás artículos concordantes de nuestro Código Civil.”

Riesgos especialmente considerados:

Riesgo jurídico de estructura: el mismo, tal como lo recoge el informe que se anexa, es

inexistente.

Riesgo de iliquidez: la naturaleza del papel es de una liquidez adecuada aun teniendo presente

las características del mercado secundario paraguayo.

9III. LA EMPRESA

3.1 Naturaleza Jurídica

Frigorífico Concepción es una Sociedad Anónima, que originalmente fue constituida como

Nelore Importadora y Exportadora S.R.L. según escritura pública número 70 de fecha 28 de

agosto de 1997, inscripta en el Registro Público de Comercio bajo el número 490, folio 4596 y

siguientes de la sección Contratos con fecha 5 de setiembre de 1997. Posteriormente, en

fecha 25 de setiembre de 1998, se cambia de denominación a Frigorífico Concepción

Sociedad Responsabilidad Limitada. F i n a l m en t e , e n f ec h a 2 de agosto de 2001 se

transforma en una Sociedad Anónima.

En cuanto a la naturaleza de Sociedad Anónima, se debe recalcar que esta figura

corresponde a una persona jurídica, que ejerce su actividad con el patrimonio aportado por los

socios y con las utilidades acumuladas. La participación de los socios está representada

por acciones y los mismos solo son responsables por las obligaciones sociales hasta la

concurrencia de sus respectivos aportes. Los aportes son representados por "acciones", con la

facultad de transmitir libremente su calidad de asociados.

La suerte de la sociedad es absolutamente independiente de las circunstancias

personales de sus asociados, como ser muerte, incapacidad, quiebra.

3.2 Estructura de la toma de decisiones

La plana directiva, así como el personal superior es como sigue:

Jair Antonio de Lima, Presidente

Carina Prado Durán de Lima, Vicepresidente

Marcos André Hermann, Director Titular

Pedro Cassildo Pascutti, Director Titular y Gerente General

Corina Meza, Director Titular

Las decisiones estratégicas son tomadas en el seno del directorio, con una fuerte

influencia en la toma de decisiones por parte del Sr. Jair Antonio de Lima, Presidente de la

empresa.

En ese mismo orden, y de acuerdo a las entrevistas mantenidas con las diversas

unidades, se pudo constatar que se está trabajando en la implementación de Manuales de

Funciones con el objetivo de designar mejor a los responsables de las funciones estratégicas y

operativas de la empresa, de manera a mejorar la eficiencia e involucramiento de los recursos

humanos.

10La empresa ha diseñado e implementado una planificación estratégica de largo plazo, que le

permitirá orientar todas las acciones hacia un sola misión y visión. En las entrevistas se ha

evidenciado también una programación anual, y se ha accedido a un documento en forma

escrita que permita concluir sobre la calidad de esta planificación.

Creemos que este instrumento puede ayudar a Frigorífico Concepción S.A., para poder

controlar sus nuevos emprendimientos (fabrica de curtiembre, adquisición de ciclo 2,

adquisición de frigorífico de Encarnación, entre otros) y contar con un instrumento de largo

plazo, a f in de poder cum plir sin sobr esalto sus comprom isos actuales y f uturos.

3.3 Gestión de RRHH

La empresa ha proveído el Manual de Organización y Funciones, el Manual de Procedimientos

y el Código de Ética. En el Manual de Organización y Funciones se visualiza la Estructura

Orgánica (Organigrama General), la Estructura Física (Organigrama por Ubicación) (Casa

Central en Concepción, Sucursal en Asunción y Sucursal en Encarnación) y la Estructura por

Departamentos (Financiero, Mercado Interno, Tecnología de la Información, Compra de

Insumos, Contabilidad, Recursos Humanos, Comercio Exterior y Compra de Ganado).

En el Manual de Procedimientos del departamento de Recursos Humanos se exponen los

procedimientos para: Reclutamiento, Selección y Contratación de Personal, Manejo de

Personal, Reposo, Vacaciones y Salida del Personal, y Capacitación al Personal.

De los mencionados manuales y organigramas, de la visita realizada a planta y de las

entrevistas mantenidas con los principales referentes se puede concluir que Frigorífico

Concepción S.A. cuenta con una buena estructura para el manejo de la planta. Asimismo, se

ha podido verificar la existencia de varios programas de capacitación para el personal de la

planta y para el personal de otros departamentos.

De acuerdo a los documentos facilitados, se ha podido verificar la existencia de varios

programas de capacitación para el personal de planta, que incluso incluyen algunos

programas de superación personal. Un problema al cual se enfrenta la empresa es el

ausentismo por parte de los trabajadores. Se han diseñado e implementado incentivos para

combatir este problema, con resultados positivos.

Se cuenta con un programa básico de descripción de cargos, así como también de un

programa de trabajo para el Departamento de RRHH. Se cuenta con un Reglamento

Interno, así como con un sistema de evaluación del personal. La rotación de personal de

planta está en el orden de los 15%, lo cual es una cifra razonable dentro los

estándares que se manejan en el país.

Por otro lado, se esta diseñando con la nueva estructura del área administrativa localizada en

Asunción, además de un organigrama y la distribución de funciones de los personales.

11Estos aspectos ayudarían a una mejor distribución de tareas y más controles. En este sentido

se debe mencionar que se ha creado el área de auditoría interna y q u e está en

proceso de consolidación.

3.4 Gestión de Calidad

La empresa no cuenta con certificaciones ISO, pero si cuenta con habilitaciones para operar

dentro del país, comercializar en el mercado interno y exportar a diferentes mercados. Hemos

accedido a las siguientes certificaciones y documentación:

Habilitaciones de la Industria:

Certificación de SENACSA de fecha 09/05/13, que habilita como establecimiento procesador

de Recortes de Cuero Bovino para Exportación y Comercialización Interna.

Certificación de SENACSA de fecha 06/06/13, que habilita como Curtiembre para

Exportación y Comercialización Interna.

Certificación de SENACSA de fecha 28/05/13, que habilita como establecimiento Procesador

de Harina de Sangre Vacuna para Exportación y Comercialización Interna.

Certificación de SENACSA de fecha 04/04/13, que habilita como Frigorífico Ciclo II – Sala de

Cortes y Depósito de Carne Bovina para Exportación y Consumo Interno.

Certificación de SENACSA de fecha 26/03/13, que habilita como Matadero Frigorífico de

Bovinos para Exportación y Consumo Interno.

Habilitaciones para Exportación:

Informe del Servicio Nacional de Sanidad Agraria – SENASA del Perú de fecha 25/09/08

que avala a la empresa para la exportación hacia el Perú.

Carta del Ministerio de Agricultura y Desarrollo Rural del Estado de Israel (año 2012)

Carta del Servicio de Supervisión Veterinaria y Fitosanitaria de Rusia de fecha 8 de marzo

de 2008

Resolución del Instituto Nacional de Vigilancia de Medicamentos y Alimentos – INVIMA

del Ministerio de Protección Social de la Colombia de fecha 14/09/10, que autoriza la

importación a Colombia de carne y derivados cárnicos procedentes de establecimientos de la

República del Paraguay.

Listado de establecimientos habilitados por parte del Ministerio de Agricultura del Brasil de

enero de 2012, para la exportación al Brasil.

Habilitación del Servicio Autónomo de Contraloría Sanitaria del Ministerio de Poder Popular

para la Salud de Venezuela de fecha 22/08/08 que habilita la exportación de producto bovino.

Este último está vencido.

Se ha realizado una visita a la planta, mediante la cual se ha verificado el buen

funcionamiento de la misma. Se ha observado que la planta cumple con los estándares de

higiene y seguridad. Se cuenta con el manual de SENACSA, y manuales de

procedimientos para el manejo animal. También se cuenta con un Laboratorio Industrial para la

12extracción de muestras para la detección de problemas relacionados a la contaminación

microbiológica o bacteriana.

En caso de la detección de problemas existe un protocolo sobre medidas correctivas. Se hacen

auditorias mensuales para corroborar que los procedimientos de higiene estén siendo

cumplidos.

En cuanto a la compra y clasificación de ganado, cuentan con un departamento externo que se

encarga de este punto y que abarca el Chaco, Canindeyú, San Pedro y Concepción,

que se realiza un 90% al gancho y 10% en pie aproximadamente. Para la clasificación de la

faena se tiene 2 personas encargadas.

SENACSA posee una oficina en la planta, que cuenta con 7 personas, las cuales van

rotando cada cierto tiempo. De acuerdo a documentos a los que hemos tenido acceso,

Frigorífico Concepción S.A. está en el proceso de contratación de una empresa para iniciar el

proceso de certificación ISO.

3.5 Gestión Tecnológica

La Gestión Tecnológica está en manos del Sr. Olivan Chaves, quien es técnico en

informática. El Sr. Chaves proviene del Brasil y ha sido contratado por su experiencia en el

rubro de la distribución. El Sr. Chaves cuenta con dos personas a su cargo y su segunda

línea está dada por una persona con experiencia y con credenciales académicas relacionadas a

la informática

El sistema con el que cuentan corre sobre Linux. En cuanto a la seguridad, se debe destacar

que cada funcionario, cuentan con un perfil que le permite el acceso de acuerdo a la

necesidad que requiere su cargo. Se realiza el back up diario, el cual es almacenado fuera

de la oficina.

Todo lo relacionado a la curtiembre y la faena es desarrollado en forma interna, pero lo

relacionado a la parte financiera está en manos de un asesor externo. Ambos sistemas no

están integrados, pero según lo mencionado se está trabajando para la integración de los

mismos.

En cuanto a la información gerencial que genera el sistema, se debe mencionar, que todo

lo relacionado a la faena esta informatizado lo que les permite contar con información

oportuna y confiable para la toma de decisiones en lo que se refiere a la producción.

La empresa no tiene un sistema en tiempo real (SIR) que le permita interactuar activamente con

un entorno con dinámica conocida en relación a sus entradas, salidas y restricciones temporales,

para darle un correcto funcionamiento de acuerdo con los conceptos de predictibilidad,

13estabilidad, controlabilidad y alcanzabilidad. Pero se está trabajando en el desarrollo del Sistema

de Información Gerencial, de manera a llegar a tener en tiempo real.

En ese sentido, el sistema contable no está integrado con el sistema de gestión operativa de la

empresa, esto aumenta el riesgo de la probabilidad de error en la introducción de los datos en el

sistema y por consiguiente, la generación de información no adecuada para la toma de

decisiones.

3.6 Desempeño Comercial

El manejo comercial es estratégico para este negocio: a) La compra interna, b) La venta

interna y externa y c) Logística para la concreción de las ventas.

a) Compra Interna: El 70% de la compras provienen de clientes regulares, en tanto el 30%

restante de clientes ocasionales. Los precios son fijados en cada negociación

dependiendo de los precios vigentes en ese momento. Los plazos de pago van de las 48 horas

a los 30 días, siendo 20 días lo más usual. No se compra en feria y el 90% se compra al

gancho y el restante 10% en pie. Existen requisitos para cada mercado. Los meses de

agosto, setiembre, octubre, son meses de poca oferta, razón por la cual el contar con su

propia estancia (Agroganadera Concepción S.A.) les permite salvar esta dificultad. Para la

compra existen dos personas encargadas y se observa que las mismas son claves dado que

cada una de estas personas maneja una cartera de clientes. El Sr. Jair de Lima debe autorizar

las compras.

b) Ventas: Las ventas están básicamente en manos de dos personas, el Sr. Carlos

Federico (residente en Paraguay) y una persona que reside en Brasil. Esta última tiene a su

cargo el mercado ruso, en tanto que el primero se dedica a atender y desarrollar otros

mercados. El 70% de las ventas la cierra la persona radicada en Brasil, en tanto que

localmente se cierra el 30% restante. El Sr. Jair Lima también participa en las ventas mediante

su participación en ferias internacionales, así como visitas a clientes estratégicos. Las

ventas al mercado local lo canalizan a través de una empresa vinculada: Central de la

Carne Concepción S.A.

c) Comercio Exterior: El departamento está a cargo del S r . M i g d n o n i o C a ñ e t e . El

mismo cuenta con un equipo adecuado de personas. Este departamento es una pieza clave

para el negocio, puesto que es el encargado de manejar toda la documentación y coordinar la

logística para el embarque.

En el Manual de Procedimientos, se observan los pasos o parámetros a seguir en el día a día,

para alcanzar cumplir con sus metas de embarque. De acuerdo a lo conversado, el principal

problema con el que cuentan es la falta de personas calificadas. La falta de dom inio del

idioma inglés es una barrera.

14Por dicho motivo, es un departamento que experimenta cierta rotación de personal. Pero se

está trabajando en la implementación de un programa de capacitación formal.

3.7 Alianzas estratégicas

No se detectan alianzas estratégicas. Ahora bien es importante destacar que Frigorífico

Concepción S.A tiene como uno de los clientes principales a Torlim Alimentos S.A.

Por otra parte se destaca la relación que tiene Frigorífico Concepción S.A. con otras

empresas relacionadas, cuales son:

Agroganadera Concepción S.A.: Provee ganado. Su participación es esencial en

momentos en los que la oferta de ganado se contrae, por tanto permite al frigorífico

mantener la producción diaria.

Transportadora Concepción S.A: Provee la logística de los fletes del transporte del

ganado para faena, así como también del transporte de carne procesada para

exportación. Su participación es fundamental para cumplir con los plazos de embarque.

Central de la Carne Concepción S.A.: A través de esta empresa se centraliza la venta de

carne y menudencias al mercado interno.

3.8 Propiedad y prestigio de la marca

Al 31 de diciembre de 2012 e l capital social de la empresa es de Gs.100.000 millones. A dicha

fecha las acciones estaban distribuidas de la siguiente forma:

Cuadro 3

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

Se debe mencionar que Frigorífico Concepción S.A. es reconocida por ser la principal

empresa exportadora de carne, ocupando el primer lugar en términos de exportación de este

producto y sexto lugar en términos de exportaciones en general. Operan con dos marcas

Limatore (Brasil) y Beef Club (Chile/Israel). En tal sentido es ilustrativo el cuadro siguiente donde

se comparan las exportaciones de esta empresa en relación a las exportaciones de carne del

país.

15Cuadro 4

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

Las exportaciones de la empresa se calcularon aplicando a las ventas totales que aparecen en el

gráfico siguiente los coeficientes de exportación de los años respectivos. Como puede

observarse, el Frigorífico, en el año de menor participación, representa un 25% de las

exportaciones totales del país.

3.9 Desempeño económico-financiero

3.9.1 Análisis de los ingresos

Las ventas de Frigorífico Concepción S.A. al cierre del año 2012 ascendieron US$ 278,89

millones en comparación a US$ 223,44 millones del año 2011, lo cual representó un

aumento de 24.83 en términos porcentuales (al tipo de cambio BCP al cierre de cada ejercicio).

Gráfico 1

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

16En el año 2011, las exportaciones de carne del país mostraron una contracción en

general. En el año 2010 esas exportaciones totalizaron US$ 1.041 millones, en tanto que en el

año 2011, las exportaciones totalizaron US$ 881 millones. Esta contracción de 15,4% se

debió al rebrote de la fiebre aftosa en setiembre de 2011 y a una menor exportación al

mercado chileno.

En cuanto a la desagregación de las ventas del Frigorífico Concepción S.A., las mismas se

concentran en las ventas al exterior, representado más del 90% al cierre del 2011, y c o n l a

misma tendencia al cierre del año 2012.

Cuadro 5 – Ventas

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

En cuanto al destino de las exportaciones, las mismas sufrieron una variación en el año 2012

como resultado del rebrote de la fiebre aftosa. En el periodo 2011, un 12% tenía como

destino el mercado chileno, en tanto que otro 10% tenía como destino el mercado de Israel.

En el año 2012, Rusia se consolida como el principal mercado con una participación del 60%.

Brasil pasa a representar el 15%. Cabe resaltar que muchos mercados europeos también

fueron cerrados como resultado del mencionado rebrote.

Gráfico 2

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

17En cuanto a la desagregación por tipo de producto, las carnes y menudencias presentan

aproximadamente 90%, en tanto que los sub-productos (sebo, harina y cuero)

representan los 10%.

Gráfico 3

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

3.9.2 Análisis de costos

En cuanto a la estructura de costos, se observa en el Cuadro 6 que los costos de ventas

han sido relativamente estables para el periodo 2008/2012, representando a diciembre de

2012 el 90% de las ventas.

Cuadro 6 - Análisis de Costos

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

En cuanto a los gastos administrativos, se observa que ellos se ubican en el orden de 2% con

18una tendencia estable, en tanto que los costos operativos en el orden de 3,6% con una

tendencia al alza, en los últimos tres años.

Los gastos financieros, por su parte, han tenido una incidencia razonable. A finales del año

2011, los mismos representaban el 2,5% de las ventas totales. A dic i em br e de 2012 este

porcentaje era de 1,2%. En el Cuadro 7 de gastos financieros en comparación al EBITDA

(ganancias antes de impuestos, intereses y depreciación), es como sigue:

Cuadro 7 - Gastos Financieros

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

Se observa que la relación Gastos Financieros/EBITDA fue elevada en el año 2011, en

tanto que para diciembre de 2012 esta cifra está dentro de parámetros más aceptables.

3.9.3 Análisis de rentabilidad

La rentabilidad sobre ventas ha mostrado una tendencia creciente si comparamos el año 2011

con lo registrado hasta diciembre de 2012, ya que de una rentabilidad de 0,78%, la misma

se incrementó a 2,24%. En este sentido se debe notar que la industria de frigoríficos

se caracteriza por ser una industria que maneja volúmenes altos, pero márgenes bajos.

Un margen mayor a 10% se considera como muy bueno.

Cuadro 8 – Análisis de Rentabilidad

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

19En cuanto a la rentabilidad sobre el patrimonio (ROE) y la rentabilidad sobre activos (ROA),

los mismos muestran un mejoramiento para el año 2012.

3.9.4 Análisis de eficiencia operativa

El ratio de liquidez de la empresa se ubica en un nivel aceptable, ya que el mismo ha sido de

1,71 al cierre del año 2011. A diciembre de 2012, este ratio se ubica en 1,44. La prueba

acida es de 1,01, lo cual es un buen indicador.

Cuadro 9 – Eficiencia Operativa

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

Los días de inventario, al cierre del año 2011, se ubicaron en 37 días, lo cual está dentro de los

parámetros aceptables para la industria de frigoríficos. A diciembre de 2012, los días de

inventario bajaron a 32 días.

Por otro lado, la rotación de las cuentas por cobrar se mantiene en niveles adecuados a la

operativa de la empresa. A finales del año 2011 los mismos se ubicaron en 48 días. A

diciembre de 2012, esta rotación se ubica en 40 días. La mayor parte de estas deudas

corresponden a clientes del exterior.

La rotación de cuentas a pagar esta en el orden de los 29 días a diciembre de 2012, lo cual

es acorde a los plazos que se manejan con los productores de ganado. Existen otros

proveedores, entre los que se destacan los proveedores de cartones, bolsas, plásticos y

navieras.

3.9.5 Análisis de endeudamiento

El nivel de endeudamiento de Frigorífico Concepción esta dentro de límites aceptables.

Si bien el apalancamiento, para el año 2011, fue de 1,53 el mismo registró un

aumento a diciembre de 2012.

20Cuadro 10 – Análisis de Endeudamiento

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

En cuanto a la concentración por plazos, se observa que el 79,67% del endeudamiento

financiero se encuentra en el corto plazo, en tanto que el 20,33% se concentra en el largo

plazo.

Cuadro 11 – Plazo de Endeudamiento

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

Frigorífico Concepción S.A. se financia principalmente con endeudamiento con instituciones

financieras, que representa el 63%, en tanto que las deudas comerciales representan el 37%.

Esta estructura es normal para este tipo de empresas dado que sus plazos máximos

para el pago a proveedores no supera los 30 días.

21Gráfico 4

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

Como un punto favorable, se debe destacar el aumento del capital integrado, el cual, de un

nivel de Gs 50.000 millones en el año 2011 se ha elevado a Gs 100.000 millones para el año

2012.

Riesgos especialmente considerados:

Riesgo de administración: Tomando en cuenta los antecedentes, la estructura

organizacional, la de toma de decisiones, la capacitación de los funcionarios este riesgo se

considera medio.

Riesgos de rentabilidad, solvencia y liquidez: cómo surge de los cuadros precedentes

todos los indicadores referidos a estos parámetros arrojan resultados positivos, por lo que

consideramos que en este sentido el riesgo es medio.

22IV. EL PROYECTO

En esta sección se analiza el futuro de la empresa en función a su planes, su capacidad de

alcanzar los objetivos expresado en las proyecciones financieras que nos fueron

entregadas.

De acuerdo al análisis del programa de emisión proveído por la empresa, más las entrevistas

realizadas y el análisis del flujo de caja proyectado, se deduce que la eventual emisión de

bonos sería principalmente para el financiamiento de vencimientos de deuda, gestión del

flujo de caja, y, en menor medida para inversiones en Activo Fijo.

4.1 Justificación comercial

La empresa nos ha proporcionado proyecciones del estado de resultado, del flujo de caja y

balance general, para el período 2013-2017. En los siguientes cuadros se pueden observar

resúmenes de las proyecciones:

Cuadro 12 – Estado de Resultados Proyectado

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

23En los siguientes cuadros, se pueden observar las variaciones anuales previstas y la

incidencia con respecto al total de las ventas de cada una de las partidas del estado de

resultados.

Cuadro 13 – Análisis Horizontal

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

Como se puede observar en el Cuadro 13 de Análisis Horizontal, la empresa estima, por un

lado, un crecimiento anual de 7% para las ventas de menudencias en el mercado local, y de

5% para las menudencias exportadas, y por otro lado, un crecimiento de 6% de las carnes

exportadas.

24En el Cuadro 14 de Análisis Vertical se puede observar que el crecimiento anual promedio

proyectado de las ventas totales de la empresa es de 6,3%. Según proyecciones del

Departamento de Agricultura de EE.UU. (USDA), la demanda mundial de importaciones de

carne tendría un crecimiento promedio anual de 3,7% en el período 2013-2017.

Cuadro 14 – Análisis Vertical

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

25En el flujo de caja (Cuadro 15), se puede observar que las necesidades financieras más

relevantes para el período analizado se refieren al vencimiento de pasivos por un total de 7,88

millones en 2013 y 4,45 millones en el 2014. El pago de estos pasivos está supeditado a la

emisión de bonos y la renovación de pasivos. Otras necesidades importantes de fondos están

dadas por Inversiones y Capital Operativo, de 11,5 millones en 2013 y 8,48 millones en

2014, que de no obtener financiamiento suficiente limitarían el crecimiento proyectado

de la empresa

Cuadro 15 - Flujo de Caja

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

26Cuadro 16 - Balance General

.

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

Los ratios financieros resultantes de los estados financieros proyectados, en general, se ubican

en rangos considerados normales para la industria. Resalta el índice de endeudamiento

(Deudas/Patrimonio Neto) que se reduciría de 0,60 en 2013 a 0,58 en 2014. Los índices de

rotación y la liquidez se mantendrían en niveles similares a los de 2013, mientras que el

índice de liquidez aumentaría en los años 2013 y 2014.

27El crecimiento del costo de ventas en el Estado de Resultados Proyectado es ligeramente

superior al de las ventas totales en el período, n o o b s t a n t e , el margen bruto aumenta de

10,27% en 2013 a 10,40% en 2014. Los gastos de operativos se prevé mantengan un

crecimiento bastante similar al de las ventas por lo que su incidencia se mantendría

constante. El resultado operativo aumenta ligeramente de 3,42% en 2013 a 3,56% en 2014,

principalmente por la variación mencionada del costo de ventas.

La incidencia de los gastos financieros a u m e n t a r í a de 1,10% en 2013 a 1,22% de las

ventas en 2014, como resultado del endeudamiento relativo (la relación Deuda/Patrimonio se

reduciría de 0,60 en 2013 a 0,58 en 2014).

El margen neto final proyectado se mantendría estable el próximo año: de 2,10% en

2013 a 2,09% en 2014. El negocio es de bajo margen, lo cual exige una

administración bastante eficiente, este es un factor de riesgo característico del negocio.

Por los documentos a los cuales tuvimos acceso, concluimos que las proyecciones

contemplan índices de crecimiento en rangos normales o elevados en el caso de las

ventas (por encima del crecimiento de la demanda mundial de importaciones

proyectado por USDA), las proyecciones están basadas en una planificación estratégica

con análisis por ejemplo de las proyecciones del crecimiento de la producción ganadera local, el

consumo de otros frigoríficos nacionales y la demanda mundial y, en particular, de los

diferentes mercados de exportación. Se ha observado un plan de ingreso a nuevos mercados,

y proyecciones de los precios en los diferentes mercados servidos/a servir para la estimación

de los ingresos por ventas. Asimismo, se ha incluido en las proyecciones un cálculo del

uso de la capacidad instalada, el crecimiento del número del personal y el sustento

del crecimiento de los gastos operativos. En resumen, existe un sustento de las proyecciones

financieras realizadas por la empresa.

28A continuación, exponemos los cuadros comparativos de la situación de la empresa y su

proyección por 5 años.

Cuadro 17 - Ventas al Mercado Nacional y al Exterior

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

Cuadro 18 - Costos

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

29Cuadro 19 - Gastos Financieros y EBITDA.

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

Cuadro 20 - Rentabilidad

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

30Cuadro 21 - Ratios de Liquidez, de Rotación de Inventario, de Cuentas por Cobrar y de

Cuentas por Pagar

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

Cuadro 22 - Apalancamiento y Endeudamiento

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

31Cuadro 23 - Endeudamiento % a Corto Plazo y Largo Plazo

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

4.2 Justificación técnica

Análisis de los factores críticos del negocio

Los factores críticos del negocio podríamos resumirlos en los siguientes: a) provisión de carne

en los volúmenes requeridos, b) precio de compra, destrezas para la compra de ganado, c)

infraestructura y sistemas de gestión sanitarios, c) logística, d) gestión comercial en el

plano internacional, y e) gestión administrativa, financiera y de controles internos. De

nuestro análisis hemos notado fortalezas relativas en los primeros 5 y que se ha esta

fortaleciendo en el último, que se comentan brevemente a continuación.

a. Provisión de carne en los volúmenes requeridos

La empresa tiene como área de influencia para la compra de ganado la zona norte y noreste

de la región oriental (Departamentos de Concepción, San Pedro, Amambay y parte de

Canindeyú) y la región del Chaco no cubierta por las colonias menonitas. En general, dado el

desempeño mostrado por la ganadería paraguaya en los últimos años, con el crecimiento

relativo más importante de la región Mercosur, consideramos que existe un mercado de

provisión de carne importante para abastecer a la empresa en volúmenes suficientes.

Los riesgos a los cuales está expuesta la empresa, en este aspecto, están dados por la

posibilidad de brote de fiebre aftosa, u otras enfermedades del ganado, en su zona de

influencia; el último brote de fiebre aftosa en Paraguay, sucedido Septiembre de 2011, se

generó en el Departamento de San Pedro.

32El impacto del brote de aftosa en las exportaciones del Frigorífico Concepción ha sido de -

41% en volumen (-31,4% para el país) y de -15% en facturación (-18,1% para el país).

La otra amenaza está dada por la competencia de otros frigoríficos que pudieran entrar a

competir ofreciendo mejores precios, que, en un negocio de muy bajo margen, podría significar

un impacto negativo en las finanzas de la empresa. Sin embargo, los riesgos en este aspecto

considerado están dados por factores de mercado que afectarían a toda la industria o a una

mayor parte de los competidores. La posesión de una estancia, Agroganadera Concepción

S.A., parte del Grupo del Frigorífico Concepción es un factor atenuante de este riesgo,

especialmente en épocas de baja disponibilidad de ganado.

b. Precio de compra, destrezas para la compra de ganado

En la visita realizada a las instalaciones de la empresa, las observaciones y entrevistas, hemos

comprobado que la empresa cuenta con las destrezas y personal con experiencia para realizar

su proceso de compra de ganado, un factor crítico del negocio. El proceso de compra se

realiza mediante la intervención de dos personas, empleadas de la empresa que realizan

la evaluación del tipo de ganado, contenido de grasa, edad del animal y raza, entre otros

aspectos. Un riesgo es la falla en la evaluación por parte de estas personas o deshonestidad,

por lo que los controles independientes en este proceso son muy importantes. Hemos

verificado que estos controles existen y funcionan razonablemente. La empresa cuenta

con procedimientos de control diario de compras de ganado, precios pagados y rendimientos.

c. Infraestructura y sistemas de gestión sanitarios

La infraestructura del frigorífico de la empresa en Concepción en general es buena, reúne

las condiciones necesarias para su habilitación por los principales mercados de exportación de

la carne paraguaya y cuenta con las licencias ambientales requeridas. Se han reportado

algunas quejas de vecinos por los olores generados por el Frigorífico, aunque esta situación

está dentro de lo considerado normal para el tipo de industria. La ubicación actual del frigorífico

es fuera del ejido urbano de la ciudad de Concepción y con un ingreso privilegiado a las

principales vías de comunicación de la región. El sistema de gestión y control sanitario

de la empresa es adecuado y reúne las condiciones requeridas para la industria. No

se han reportado casos de cierre de mercados a la empresa por problemas de

contaminación en su planta de procesamiento.

d. Logística

La logística es un factor crítico para el negocio, la disponibilidad de camiones y, muy

especialmente, de contenedores refrigerados es un factor muy sensible para la empresa.

Frigorífico Concepción tiene atenuado parcialmente este riego debido a que entre las

empresas del grupo empresarial existe una empresa transportadora que posee camiones

propios que brindan el servicio de transporte desde el Frigorífico hasta los puertos de

33embarque. En lo referido a los contenedores refrigerados, de las entrevistas realizadas, hemos

verificado que existen periodos en que se presentan restricciones en cuanto a su disponibilidad,

lo que retrasa los embarques. Este es un riesgo del negocio, que afecta a toda la industria en

Paraguay.

e. Gestión comercial en el plano internacional

La empresa mantiene una estructura comercial dividida entre dos personas, una en Brasil y

otra en Paraguay, que gestionan los contactos con los mercados internacionales. De las

entrevistas realizadas consideramos que el Gerente Comercial en Paraguay, es una persona

con experiencia y capacidad para desempeñar el cargo, aunque hemos notado debilidades

en cuanto al equipo de colaboradores del área de comercio exterior, que complementa su

trabajo, que debe ser reforzado. La empresa exporta a los principales mercados de

exportación servidos por Paraguay, esta diversificación es un atenuante del riesgo de cierre de

mercados, aunque en el último año se ha presentado una importante concentración de las

ventas en volumen (toneladas) en el mercado de Rusia (de 48,7% en 2011 a 60,50% de las

ventas en 2012).

En el Cuadro siguiente puede observar la diversificación de las exportaciones de la empresa

por mercado en el año 2012.

34Cuadro 24 - Exportaciones

Fuente: Elaborado por CARE con datos proporcionados por la empresa emisora

35f. Gestión administrativa, financiera y de controles internos

La gestión administrativa, financiera y de controles internos es un factor crítico del negocio.

Dado que es un negocio de bajo margen, alto volumen y operación diaria, y de relativa

complejidad por servir a mercados internacionales, es particularmente importante

mantener la eficiencia y seguridad en los procesos administrativos y operativos. En la

misma línea, la estructura de Auditoría y los Controles Internos son de especial relevancia. Del

análisis realizado, concluimos que si bien el diseño organizativo de la empresa, expresado en

el Organigrama, es adecuado para el tipo de negocio, existen debilidades organizativas y

de procesos que deben ir mejorando. Estas debilidades, resumidas en la falta de una

mayor fortaleza administrativa, constituyen uno de los principales factores de riesgo a los cuales

está expuesta la empresa.

4.3 Justificación organizativa

En este punto se realiza un análisis de la organización de la empresa para encarar el logro de

sus objetivos planteados para las proyecciones de los próximos 5 años.

De las entrevistas y revisión de documentos realizados, concluimos, que la empresa cuenta

con un organigrama adecuado para el tipo de negocio, asignación de funciones y

responsabilidades, nivel de delegación, procedimientos administrativos – incluida su

documentación en manuales -, el control interno y la gestión de riesgos operacionales. Hemos

constatado, por un lado, una estructura organizacional en la cual se encuentran las posiciones

gerenciales consideradas necesarias para el tipo de empresa y profesionales con

capacidad y experiencia. Por otra parte, se esta trabajando de separar más las decisiones

estratégicas de las decisiones operativas. Pero en general, se ha notado un cierto riesgo

en procesos propios del área de Tesorería, que deben ser fortalecidos para la administración de

una empresa de la envergadura del Frigorífico Concepción S.A.

El departamento de RR.HH., que funciona en Concepción, no administra directamente las

áreas administrativas que funcionan en Asunción, con lo cual las políticas y la administración de

RR.HH. no son uniformes; pero se está trabajando sobre la uniformidad de los procesos.

En el Área de la Auditoría Interna, de reciente integración, se está trabajando en la consolidación

de la evaluación y control de los procesos existentes, la documentación de los controles y el

programa de Auditoría Interna. Se cuenta también ahora con una matriz de riesgos, para poder

monitorear los eventos futuros negativos que podrían impactar negativamente sobre la

sostenibilidad de la empresa.

364.4 A modo de análisis de sensibilidad

La empresa no ha proveído proyección de flujos sobre diversos escenarios. CARE consideró

como un eventual escenario muy desfavorable la ocurrencia de un brote de aftosa tal cual

ocurriera en setiembre de 2011. En aquella oportunidad, como se ve más adelante en este

informe, dicho episodio representó una caída de 15% en el valor de las exportaciones del

Frigorífico. En el cuadro siguiente se puede observar el impacto que produciría dicha

eventualidad para, por ejemplo el año 2014 que es cuando debe cancelarse esta emisión.

Cuadro 25

Fuente: Elaborado por CARE

37Como puede observarse, habría como es lógico una menor disponibilidad de caja pero no en una

magnitud suficiente como para hacer peligrar el repago de la emisión que se califica. En efecto,

como se observa en el Cuadro 11, el saldo de caja proyectado para el año 2014 es de 1.88

(millones de dólares) que sumado al monto de depreciaciones que es de 2.33, arroja un efectivo

de 4.21 (millones de u$s) superior a la pérdida de 2.75 que ocurriría en un escenario con aftosa.

Por otra parte, a fin de mitigar el impacto, la empresa ha adoptado la estrategia de diversificación

del mercado, y con la misma ha reducido los impactos negativos como se demuestra más

adelante en que habiendo caído el volumen de exportaciones en un 41% los ingresos por

exportación apenas lo hicieron en un 15%.

38V. EL ENTORNO

5.1 Contexto económico nacional

En el contexto de crecimiento económico positivo y la evolución de la Población Económicamente

Activa (PEA), se puede observar que el dinamismo económico ha impactado positivamente el

ingreso de la población, ya que el PIB per cápita del Paraguay se ha incrementado en el

promedio de los últimos años, lo cual permitiría a la población acceder a mas bienes y servicios.

Si bien el crecimiento de país tuvo sus altibajos, desde el 2006 la economía parece haber seguido

una senda ascendente incluyendo un crecimiento histórico del 15% en el 2010 y las

proyecciones de crecimiento de 14,5% para el 2013, lo que impulsa el promedio de los últimos

siete años hacia arriba como se puede observar en el 2009 se presentó una tasa de crecimiento

negativo pero por efecto rebote al año siguiente la tasa supero los dos dígitos, lo mismo se está

proyectando para el 2013.

Gráfico 5

Fuente: Elaborado por CARE con datos del BCP.

De la misma forma el producto por habitante ha crecido sostenidamente y a pesar de tener

algunos años de reducción (2009), cierra el 2012 con US$ 1.816 por habitante en comparación a

los US$ 1.600 del 2005. En tanto dado el crecimiento proyectado para el año 2013, se estima que

el producto por habitante rondaría los US$ 2.068.

39Gráfico 6

Fuente: Elaborado por CARE con datos del BCP.

Así como existió una evolución favorable de los datos macro, también a nivel de los indicadores

microeconómicos la coyuntura fue positiva. Ello lo demuestra el crecimiento positivo que

viene registrado la población ocupada en el país y del ingreso promedio de los ocupados que se

incrementa de Gs.1,3 millones en el 2008 a Gs 1,5 millones en el 2010.

En resumen, en el plano local, las condiciones que se observan para el desarrollo de la Empresa

y el negocio en los próximos años son favorables, los riesgos a los cuales está expuesta la

empresa están dados más que por el entorno económico local, más bien por el potencial

estancamiento del crecimiento hato ganadero, la suba de costos de los insumos y la posibilidad

de surgimiento de brotes de enfermedad del ganado (aftosa y otras) por el todavía vulnerable

sistema de gestión sanitaria paraguayo. Dichos factores de riesgo afectan a toda la industria

cárnica.

40También puede leer