Impacto del Covid-19 en los Mercados de Renta Fija - Roberto Pereda Gálvez Superintendente Adjunto de Supervisión de Conductas de Mercado 01 de ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Impacto del Covid-19 en los Mercados de Renta

Fija

Roberto Pereda Gálvez

Superintendente Adjunto de Supervisión de

Conductas de Mercado

01 de julio 2020

1

Cumplimiento de compromisos de pago en mercado de renta fija .

Solución de controversias originadas

2

• 15 de marzo de 2020 – EEN y EES

ENTORNO

• Restricción de libertades: Transito y reunión

COVID-19

• Actividades esenciales: Inmovilización y paralización o semiparalización de AE

• Aislamiento Social Obligatorio: Cuarentena, Confinamiento (+ de 108 días)

• Suspensión perfecta de labores y trabajo remoto

• Evitar rompimiento de la cadena de pagos

3

Emisores financiados en el marco del Programa Reactiva Perú (Bancos)

• 16 emisores con valores inscritos en el RPMV obtuvieron financiamiento en el marco del

Programa Reactiva Perú por un total de S/ 115 millones:

• 05 emisores del RG con un financiamiento de S/ 40 millones

• 02 emisores del MII con un financiamiento de S/ 12 millones

• 09 emisores del MAV con un financiamiento de S/ 53 millones

REACTIVA PERÚ Tipo de Régimen Empresas con valores inscritos Monto (S/ Millones) Cobert. (%)

Administradora Jockey Plaza Shopping

10 80

Center S.A.

Cineplex S.A. 10 80

Los Portales S.A. 10 80

Régimen General

Unión Andina de Cementos S.A.A. -

10 80

UNACEM S.A.A.

Volcan Compañia Minera S.A.A. 10 80

Total RG 50

Corporación Lindley S.A. 10 80

MII Desarrolladora del Pacifico S.A.C. 1.6 90

Total MII 11.6

A. Jaime Rojas Representaciones Generales

4.6 90

S.A.

Agrícola y Ganadera Chavín de Huantar

3.1 90

S.A.

Bpo Consulting S.A.C. 8 80

Eco-Acuícola S.A.C. 9.5 80

MAV

Atria Energía S.A.C. 10 80

Gerens Escuela de Gestión y Economía S.A. 0.35 90

Lari Contratistas S.A.C 10 80

Medrock Corporation S.A.C 5 90

Representaciones Química Europea S.A.C. 2.3 90

TOTAL MAV 53

TOTAL 114.6

Elaboración: División de Ofertas Públicas y Autorizaciones- SASCM con datos del MEF 4

5. Emisores financiados en el marco del Programa Reactiva Perú (Bancos)

• Entre las empresas autorizadas por la SMV y las empresas con valores inscritos, se han

financiado por un monto total de S/ 364millones.

Monto (Miles S/)

N° Empresas Préstamo Cobertura

SAF 1 0.2 0.2

Autorización

ST 2 1.1 1.0

SAB 3 2.7 2.5

SAFI 7 7.7 6.9

EAFC 3 4.4 3.9

SMV

OPS 28 233.6 188.6

OPP - RG 5 50 40

REACTIVA PERÚ RPMV OPP - MII 2 11.6 9.4

OPP - MAV 9 52.8 43.8

Total 60 364.1 296.4

5

FAE MYPE (Fondo de Apoyo Empresarial)

OTROS • Patrimonio S/ 800 millones

PROGRAMAS DE • Garantiza créditos de KT Mypes canalizados por ESF y cooperativas

(COOPAC)

AYUDA • Hasta por S/ 10 mil y S/ 30 mil (o equivalentes en US$)

• Coberturas de crédito de 98% y 90%

• Plazos máximo de 3 años y período de gracia de hasta 12 meses

FONDO CRECER (MyPiMEs)

• Patrimonio inicial de S/ 1,150 MM

• Para Mypimes y empresas exportadoras: accedan a bajas tasas de

créditos para KT y compra de AF.

• Vigencia: 30 años y opera desde julio de 2019.

6

A. Cumplimiento de compromisos de pago en mercado de renta fija.

Solución de controversias originadas

1. Situación: Deuda total valores representativos de deuda

SITUACIÓN

DEUDA o Deuda total: $ 7,557 millones (+Titulizaciones: $ 422 millones)

MERCADO DE RF Representa: 3.3% PBI 2019

AL INICIO DE LA

CUARENTENA

15 de Marzo de

Colocaciones de créditos del Sist. Financiero = US$ 100 mil millones (60%

2020 Empresas)

7.5 veces saldo en circulación

Programas de Ayuda del Gobierno: US$ 18 mil millones

7

1. Situación: Deuda total valores representativos de deuda

Deuda total:$ 7,557 millones B. Corporativos 80%

Cantidad de emisores: 88 B. Subordinados 9%

MN 90% BAF 2%

ME 10% CDN e ICP 9%

Sector Financiero 46%

Régimen General 76.5% Sector Corporativo 54%

Mercado Institucional 23% Servicios Públicos 25%

Diversas 17%

Mercado Alternativo 0.5%

Industriales 10%

Total

Vencimientos B. Corp. B.A.F. B. Subord. C.D.N. I.C.P.

(Mill. US$)

Menor a 1 año 320.6 78.3 0.0 507.8 170.9 1,077.6

SITUACIÓN AL

Entre 1 a 3

1,234.1 36.4 96.6 0.0 0.0 1,367.1

años

INICIO DE LA Entre 3 a 5

años

1,078.5 16.9 137.3 0.0 0.0 1,232.7

CUARENTENA Entre 5 a 10

2,188.6 0.0 379.2 0.0 0.0 2,567.8

15 de Marzo de años

Mayor a 10

2020 años

1,187.1 0.0 114.0 0.0 0.0 1,301.1

Total 6,009.0 131.6 727.1 507.8 170.9 7,546.3 8

Elaboración: División de Ofertas Públicas y Autorizaciones- SASCM

2. Pagos efectuados (Del 15-03-20 al 15-06-20)

• Amortizaciones e interés por US$ 414 millones (Principal US$ 257 millones)

• Sistema Financiero: 57% (US$ 235 millones) y Corporativas: 43% (US$ 179 millones)

• Sector corporativo: Servicios públicos (19%) y Diversas (15%)

• 31 emisores corporativos han realizado pagos de principal y cupones en este período

(Telefónica del Perú US$ 39 mill., Eco Acuícola US$ 14 mill., Primax US$ 14 mill. y el

rescate de TGP US$ 13 mill.

PAGOS • Tipo de Instrumento: CDN 41% (US$ 171 millones.), Bonos Corporativos 41% (US$ 169

millones) e ICP 13%.

EFECTUADOS

(Del 15-03-20

al 15-06-20) • 24-05-20: TGP rescató sus Bonos Corporativos: S/ 29 millones

9

3. Pagos pendientes (Del 15-06-20 al 31-12-20)

US$ 987 millones:

Sector Financiero 70%

Sector no Financiero Corporativo (30%):

[Servicios Públicos y Diversas (25%)]

Emisores:24

Emisiones: 45

Régimen:

General 92.2% (US$ 910 millones), MII 7.3% (US$

72 millones) y MAV 0.5%.

PAGOS

PENDIENTES Tipo Instrumento:

Bonos 48% (US$ 470 millones) y CDN 33.2%

(Del 15-06-20 al (US$ 328 millones).

31-12-20)

104. Controversias originadas

• ICCGSA Inversiones S.A. no cumplió pago de Bonos por un S/ 6.3 millones (abril de 2020)

• Las 2 emisiones que se colocaron: S/ 38.3 millones y S/ 23.2 millones (S/ 61 millones), corresponden a

Institucionales: 95.8% y 99.4%.

• ECR 1 disminuyó el rating a BB+ de AA- y ECR 2 a E de A+

• La diferencia en el rating se debe a la evaluación de la garantía

CASO ICCGSA • 20-04-20: ICCGSA mediante HdeI expresa disconformidad respecto de las reclasificaciones otorgadas,

considerando las garantías de activos y la carta fianza, que en conjunto permiten que los Bonistas se

encuentran sobre coberturados..

114. Controversias originadas

• ICCGSA ya venía con problemas en sus pagos. Sus bonos tenían vencimiento en enero de 2020 y

2025, pero el plazo fue modificado el 28-03-18. Así, se realizó una modificación integral al Contrato

Marco de Emisión del Programa, adendas a los contratos complementarios y a la carta fianza,

modificación integral al contrato de fideicomiso, contrato de hipoteca, entre otros. Se aprobó el

cambio de las fuentes de repago, estableciéndose que los fondos para el repago de las

obligaciones provendrían principalmente de la venta de los activos y de los inmuebles que forman

parte del Fideicomiso de Activos en Garantía, Carta Fianza del Banco Pichincha por S/ 10.85

millones, entre otros. En virtud del nuevo cronograma, se realizaron pagos en enero, mayo y

noviembre de 2019. Quedando dos pagos pendientes (en total suman S/ 6.32 millones) para el 19

de abril de 2020

• 17-03-20: ICCGSA comunicó como HdeI que por el EEN se había visto afectada con la

imposibilidad de concretar la venta de sus activos, lo cual resultaba necesario para el cumplimiento

del pago final de los bonos (al mismo tiempo, que no podía ejecutar la carta fianza del Banco

Pichincha por S/ 10.85 millones), incumpliendo el pago de los vencimientos de ambas emisiones y

declarando que el referido incumplimiento no le es imputable en el contexto actual. Asimismo,

propuso al Representante de los Obligacionistas la ampliación de plazo hasta por 180 días

calendario (hasta el 16-10-20), la Asamblea seria convocada superadas las medidas adoptadas por

el Estado Peruano.

• La SMV ha remitido oficios ICCGSA y Scotiabank (R.O.), requiriéndose a ambas si han

considerado la opción de celebrar una Asamblea de Obligacionistas en virtud de la Resolución de

Superintendente N° 050-2020-SMV/02 (reuniones no presenciales), sustento documental y

coordinaciones entre ambas y detalle de las consecuencias de no poder concretarse la venta de

CASO ICCGSA

activos comprometidos al pago de obligaciones. Se le pide a ICCGSA detallar las acciones que

viene realizando para cumplir con sus obligaciones. A Scotiabank se le requiere informar si se tiene

conocimiento de la situación actual de la venta de activos comprometidos al pago de obligaciones

vencidas.

125. Modificaciones en los ratings y perspectivas de los emisores no

financieros con valores inscritos por parte de las Clasificadoras de Riesgo

Durante la cuarentena muchos sectores se vieron afectados

con la paralización de sus actividades, principalmente el

sector construcción, centros comerciales y de

entretenimiento.

Se presentaron 82 informes de clasificación de riesgo durante la

cuarentena

INFORMACIÓN FINANCIERA

EMPRESA CLASIFICADORA DE RIESGO TOTAL

AUDITADA INTERMEDIA

Apoyo & Asociados 15 1 16

Pendiente la presentación de 34 informes evaluados con

información financiera auditada al 2019, las ECR tienen Moody's 28 3 31

plazo de presentar dichos informes hasta el 30-09-2020. Class & Asociados 25 0 25

CLASIFICACIONS PCR 10 0 10

DE RIESGO Total 78 4 82

Degradación de rating: 13 emisores (todas del SNF) y modificación de

perspectivas de 9 empresas.

135. Modificaciones en los ratings y perspectivas de los emisores no

financieros con valores inscritos por parte de las Clasificadoras de Riesgo

• Disminución de rating a Norvial (de AA a AA-) por sus dos

clasificadoras.

Disminución de perspectiva: de Estable a Negativa

Causa: Reducción de ingresos por menor cantidad de

vehículos en circulación.

• Disminución de rating a Los Portales

Moodys le bajó de A- a BBB+ y de ML-2+ a ML-2 para sus instrumento de

largo y corto plazo respectivamente

Class & Asociados le bajó la perspectiva de Positivo a Negativo

• Disminución de rating a Cineplex pasando de AA a AA-, con

cambio de perspectiva a negativa de estable por paralización del

sector entretenimiento.

• Disminución de rating a Saga Falabella y Falabella Perú (Inverfal

CLASIFICACIONS Perú S.A.A.

DE RIESGO

• Disminución de rating a empresas del sector construcción (Cementos Pacasmayo,

Cosapi, Yura y UNACEM)

• Disminución de rating de los bonos corporativos de La Refinería la Pampilla a AA-

(antes AA) por el fuerte golpe del mercado de petróleo a nivel mundial

14Volatilidad, necesidades de liquidez en mercado de renta fija

151. Necesidades de liquidez

Programas Inscritos 2020

• El monto promedio de programas inscritos en el primer semestre de los últimos

NECESIDADES DE 2 años fue US$ 3,123 millones

• Acumulado 2020 desde enero US$ 1,348 millones, monto menor en US$ 1,775

LIQUIDEZ millones (-56% menor que el promedio; -63% menor al 2019).

Emisiones Inscritas 2020

• El monto promedio de emisiones inscritas en el primer semestre de los

Indicadores en últimos 2 años fue U$ 2,254 millones

• Acumulado 2020 desde enero es de US$ 2,225millones, monto menor en

ROJO US$ 29 millones; sin embargo el monto de emisiones inscritas este año es

mayor al año pasado que fue U$ 1,602 millones.

Colocaciones 2020

• El monto promedio colocado en el primer semestre de los últimos 2 años fue

US$ 611millones

• Acumulado 2020 desde enero es de US$ 193 millones, monto menor en US$

418 millones. (-68% menor que el promedio; -73% menor al 2019).

162. Nuevos programas inscritos desde 16-03-20 al 30-06-20

Nuevos programas inscritos desde 16-03-20 al 30-06-20

• 03 programas de 03 Empresas por US$ 265.4 millones, correspondiente a 98.7% a bonos

corporativos (Edpyme Santander y Financiera OH) y 1.3% a ICP.

• Programas en relación al 2T del 2019: 85% menos

• En trámite: Bonos MAV por US$ 10 millones y Programa CDN Caja Municipal de Ahorro y

Crédito Cusco S.A. por S/ 100 millones

3. Emisiones inscritas desde 16-03-20 al 30-06-20

Emisiones inscritas desde 16-03-20 al 30-06-20

PROGRAMAS Y

EMISIONES EN • 04 emisiones por US$ 112 millones (76% Financiera OH). Destaca una emisión MAV por US$ 2

CUARENTENA millones de A.Jaime Rojas.

• Emisiones en relación al 2T del 2019: 80% menos

174. Colocaciones desde 16-03-20 al 30-06-20

• Se iniciaron después de 2 meses de inicio de cuarentena. La última colocación previa a ella fue el 09-03-

20, en abril no hubo colocaciones y en mayo se colocó US$ 1.2 millones y en junio US$ 14.2millones.

• Colocaciones en relación al 2T del 2019: 95% menos ( Año 2019: US$ 320 millones)

• 04 colocaciones por US$ 15.4 millones: 88% del Régimen General y 12% MAV.

• Por tipo de instrumento: 6% bonos corporativos y 92% son ICP.

• Elevados spreads para estas colocaciones, características en el MAV, a pesar del descenso de la tasa

de referencia del BCRP que disminuyó un total de 200 pbs (de 2.25% a 0.25%) durante los meses de

marzo y abril.

• El spread promedio de 583 pbs. (Es de decir 5.83% por encima de las tasas de Certificados de Depósito

COLOCACIONES del BCRP, usados como referencia) – spread promedio del 2019: 260 pbs (tasa de interés de referencia

del BCRP fue 2.75%).

EN

CUARENTENA • Causas de incremento: en el contexto presente del Covid-19, existe una mayor probabilidad de default y

una menor liquidez de los instrumentos, es decir un mayor riesgo, y esto implica que ahora los

inversionistas exijan un mayor rendimiento por encima de los instrumentos de referencia, en

comparación con el año previo.

186. Monto Negociado en Renta Fija en la BVL

• El promedio mensual en el año 2020 ha disminuido a US$ 79 millones, monto menor al promedio

mensual de US$ 105 millones registrado el año 2019.

• Se registró un mínimo en abril (US$ 49 millones), recuperándose en el mes de mayo 2020 (US$ 109

millones), el mayor durante el año.

Monto Negociado Renta Fija BVL

2019 - Mayo 2020

250

200

Millones de US$

150

Promedio 2019: 105 Promedio 2020: 79

Monto 100

Negociado de

Renta Fija en 50

la BVL

0

ene-19 feb-19 mar-19 abr-19 may-19 jun-19 jul-19 ago-19 sep-19 oct-19 nov-19 dic-19 ene-20 feb-20 mar-20 abr-20 may-20

Neg. Continua Merc. Dinero PROM 2019 PROM 2020

Elaboración: División de Ofertas Públicas y Autorizaciones- SASCM 19Convocatoria y celebración de asambleas de obligacionistas o

bonistas. Normativa para uso de medios telemático y/o

aplazamientos

20NORMAS SOBRE JUNTAS DE ACCIONISTAS NO

PRESENCIALES

Resolución de Superintendente N° 050-2020-SMV/02

Liliana Gil Vásquez

Superintendente Adjunto Oficina de Asesoría Jurídica

21Marco legal bajo el cual se regulan las Juntas de Accionistas no

presenciales

Alcance limitado a las entidades bajo competencia de la

SMV.

Régimen excepcional y temporal.

Facultad para fijar plazos de antelación para

convocatoria.

SMV establece información a difundir y los medios para

ello.

SMV puede determinar los asuntos que pueden tratarse

en JGA no presenciales.

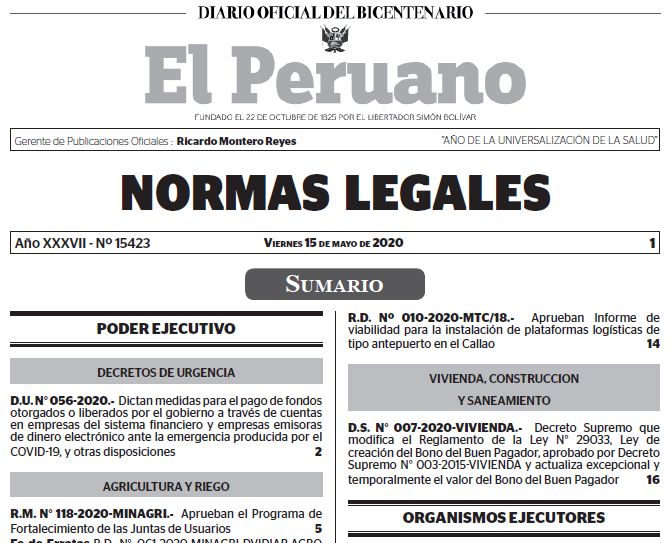

DECRETO DE SMV dicta normas para la adecuada aplicación de la

URGENCIA norma.

N° 056-2020 Decreto de Urgencia Nº 056-202,

publicado en el Diario Oficial El Peruano el 15 de mayo

de 2020.

22Normas para las convocatorias y celebraciones de juntas generales de

accionistas y asambleas de obligacionistas no presenciales a que se refiere

el artículo 5 del Decreto de Urgencia N° 056-2020

Premisas

La sociedad decide si convoca

a juntas no presenciales

Se asume que las sociedades

actúan observando su deber

fiduciario y de buena fe.

NORMAS DE

JUNTAS DE La SMV actúa como facilitador

y sus competencias en materia

ACCIONISTAS Y de supervisión son limitadas

ASAMBLEAS DE

OBLIGACIONISTAS Resolución Superintendente N 050-2020 SMV/02,

publicada en el Diario Oficial El Peruano el 04 de

Junio de 2020.

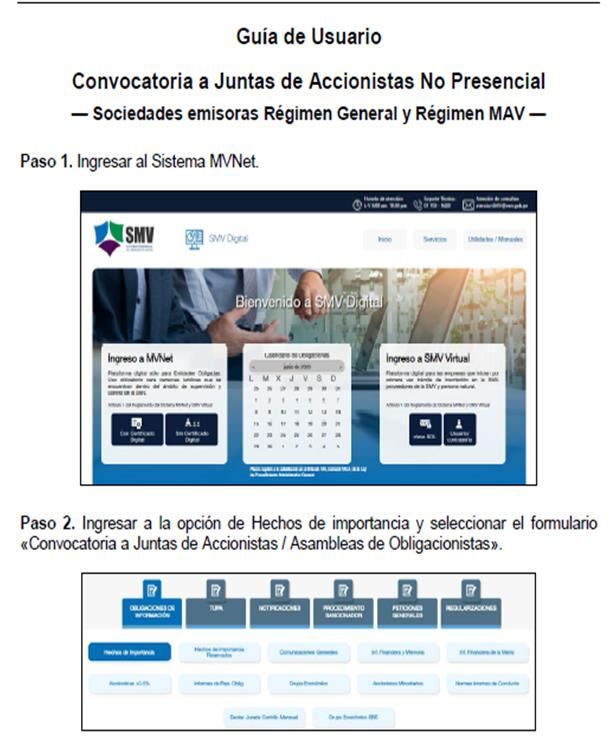

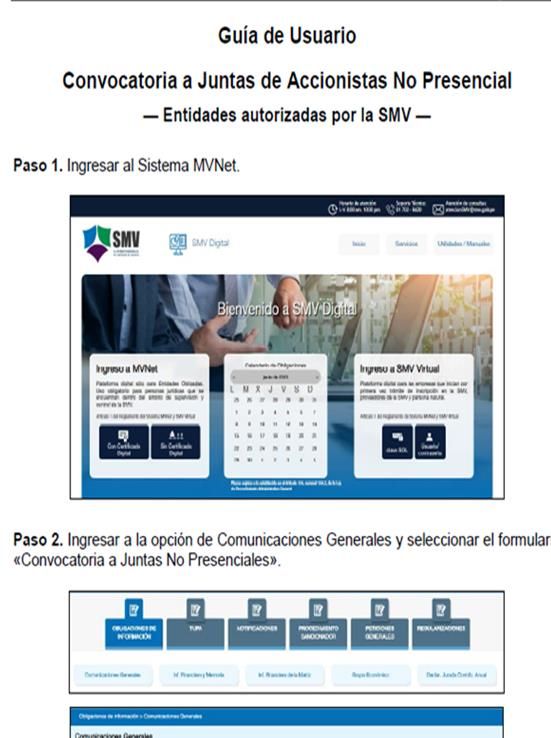

23La SMV ha publicado en su portal, Guías de Usuario a disposición de las

entidades autorizadas y sociedades emisores

GUÍA DE

USUARIO

24¿Qué pasos debo seguir si considero realizar una junta de accionistas no

presencial?

Define medios a utilizar

Presidente del EL Directorio decide si

y procedimientos para

Directorio convoca a se convoca a junta de

el ejercicio del voto,

sesión de directorio no accionistas no

antelación y asuntos a

presencial presencial

tratar

Participan en la JGA los

La sociedad publica el

accionistas inscritos en Se envía aviso y

aviso y documento en

la matrícula o ICLV, 2 documento informativo

su página web, salvo

días calendario antes. por MVNET. Se difunde

entidades, y emisores

Voto anticipado cuenta en la sección Juntas

de II, MAV.

para el quorum.

PROCEDIMIENTO

A SEGUIR El voto puede ser por Acuerdos adoptados

correo con firma son válidos y eficaces.

electrónica o digital. Emisores los informan

Acta es firmada por el como hecho de

secretario. importancia.

25• No existe fórmula única para todas las sociedades.

• El aviso y documento informativo son documentos claves.

• Mayor flexibilidad en el plazo que tienen las sociedades para informar como hecho de importancia el

aviso, documento informativo y documentos que respaldan los asuntos a tratar, que califiquen como

tales.

• Los medios y procedimientos establecidos deben ofrecer condiciones de seguridad, así como dar

constancia de la asistencia, participación y votación de los asistentes.

ALGUNOS

ASPECTOS

RELEVANTES • Los plazos cortos de antelación deben ser aplicados con criterios de razonabilidad.

26Perspectivas de futuro ante la demanda de financiación pública y

empresarial del país

27• Reanudación de actividades económicas: 4 fases

TEMAS

RELEVANTES • Cuarentena focalizada

• Agenda Regulatoria SMV: Necesidades, realidad y entorno (trabajo remoto y medios telemáticos)

• Proyectos de modificaciones normativas OPP

• Nuevo régimen de inscripción de OPP: Digitales

28MUCHAS GRACIAS

Roberto Pereda Gálvez

Superintendente Adjunto de Supervisión de Conductas

de Mercado

01 de julio 2020

29También puede leer