PERÚ: Microfinanzas y crecimiento económico

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

PERÚ: Microfinanzas y crecimiento económico Michel Canta Terreros Vice Ministro de Economía y Finanzas Setiembre de 2019

Importancia de las microfinanzas

A en el crecimiento económico

B Perspectivas económicas

2

Importancia de las microfinanzas

A en el crecimiento económico

3

El acceso al crédito en general y el desarrollo de las microfinanzas en particular

son relevantes para el crecimiento económico

Acceso al sistema financiero y PBI per Adultos que tienen una cuenta bancaria

cápita en Latinoamérica, 2017 (% del total de la población)

35

2011

(Miles de dólares, ajustado por PPP)

74

30 70

2017

25 55

PBI per cápita

42 45

20 40

30 33

15 29

18

10

5

20 40 60 80 100

Adultos que tienen una cuenta bancaria

(% de la población)

Fuente: Global Findex Database (Banco Mundial).

El sector microfinanciero ha registrado un avance importante en la última

década

Crédito de instituciones microfinancieras Créditos de microfinancieras a nivel regional1

por regiones1 (Miles de millones de soles)

(Miles de millones de soles)

19,1

6,0

x3

Zona Norte

(31% del

2,1 X 4

total)

2007 2018

4,4

Zona x4

Centro

(23% del 1,2 5,2

total)

2007 2018

8,7

Zona x5

Sur 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

(45% del 1,9

total)

2007 2018

Los créditos de empresas microfinancieras excluyendo Lima, representaron el 24% de los créditos totales en 2018 y se cuadruplicó entre el 2007 y 2018.

Las empresas microfinancieras otorgan financiamiento principalmente a las micro, pequeña y medianas empresas (Mipyme), que representan el 99,5% del

total de empresas2.

1/ No considera Lima 2/ Información de Produce (2015)

Fuente: SBS 5

Este avance ha sido generalizado a lo largo de todo el territorio nacional

Número de puntos de atención de empresas microfinacieras1

2008 2018

5000

1/ Incluye oficinas, cajeros automáticos y cajeros corresponsables de las Cajas Municipales, Cajas Rurales y EDPYMES.

Fuente: SBS 6

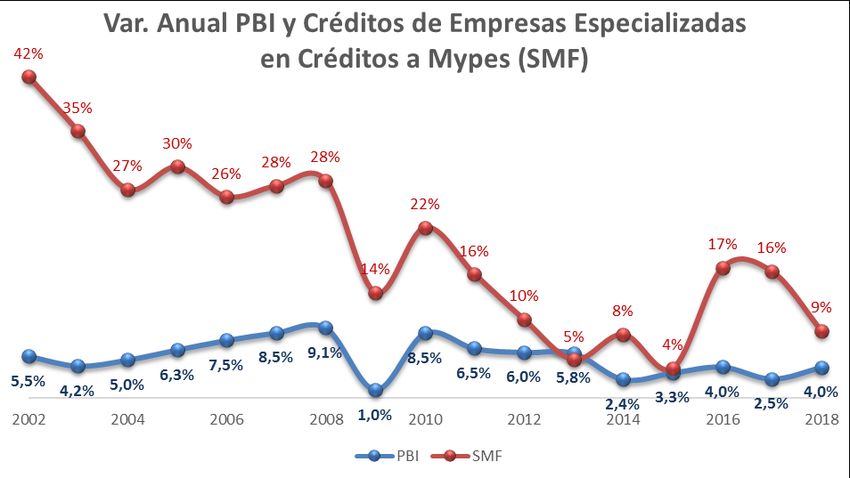

En Perú, existe una fuerte interrelación entre la actividad económica y el

crédito

Créditos del sistema financiero y PBI

(var.% anual, var.% real anual)

40 Crédito del sistema financiero (ej. izq.) 12

PBI (ej. der.)

Coef. de corr.: 0,7 10

30

8

20

6

10

4

0

2

-10 0

2002 2004 2006 2008 2010 2012 2014 2016 2018

Fuente: SBS, BCRP 7

Lo que pase en el entorno económico jugará un rol central en la evolución del sistema

financiero y de las microfinanzas

Crédito micro financieros y PBI regional1

(Miles de millones de soles, 2018)

Mayor 45

PBI

Arequipa

40

PBI real (Miles de millones de soles, 2018)

35

La Libertad

Piura

30

Ancash Cusco

Ica

25

Junín

20

Cajamarca

Lambayeque

15 Ayacucho

Puno

Moquegua Huánuco

10 Apurímac

Loreto Tacna

Ucayali San Martín

5 Amazonas

Pasco Madre de Dios

Menor Huancavelica Tumbes

PBI 0

0,0 0,5 1,0 1,5 2,0 2,5 3,0

Crédito de microfinancieras (Miles de millones de soles, 2018)

Menor Mayor

Crédito Crédito

1/ No se incluye a Lima

Fuente: SBS, BCRP, estimaciones MEF. 8B Perspectivas económicas

9La nueva tregua comercial ha generado una situación de tensa calma en

los mercados financieros, pero los riesgos persisten y no son únicos

Índices del mercado bursátil global y de metales industriales¹

(Puntos, Ene-18=100) Principales riesgos externos

110 MSCI global

105 Metales industriales

100 Guerra comercial y de

monedas

95

90

85

80 Incertidumbre política

(ejem. Brexit)

75

Ene-18 Jul-18 Feb-19 Set-19

Volatilidad implícita de las bolsas1

(%)

40 EE. UU. Se han retomado las

Eurozona negociaciones Desaceleración abrupta

35 Emergentes comerciales entre de China

30 EE. UU. y China

25

20

Deterioro de las

15 condiciones financieras

10

globales

5

Ene-17 Jun-17 Nov-17 May-18 Oct-18 Mar-19 Set-19

1/ Al 12 de setiembre de 2019.

Fuente: Bloomberg. 10A pesar de este entorno internacional complejo, el Perú se ha mantenido

como la economía con el menor riesgo en la región y es la cuarta economía

más resiliente del mundo

Riesgo país en la región1

Índice de resiliencia 2019

(Pbs.)

Coral del Sur

330 Tailandia

Perú Chile Colombia Brasil México Posición 4°

República Checa

Perú

Indonesia

280 Filipinas

Bulgaria

México

Lituania

230

222 China Asia

Polonia

196 Chile América Latina

180 Rumania Europa Oriental

168 Colombia

Estonia África

Hungría

130 Malasia

124

India

Sudáfrica

80 82 Brasil

Turquía

Ene-19 Feb-19 Mar-19 Abr-19 May-19 Jun-19 Jul-19 Set-19

Latvia

Argentina

-1,5 -1,0 -0,5 0,0 0,5 1,0

1/ Actualizado al 12 de setiembre.

Fuente: Bloomberg, Rojas-Suarez (2019), “Liquidez global y local: los grandes desafíos para países emergentes”. 11En el plano local: el PBI crecería 3,0% en 2019, luego de la disipación de

choques de oferta transitorios en los sectores primarios

Mensajes principales

PBI

(Var. % anual) 2S2019

1S2019 2 Sem

2019 Recuperación de la

6 PBI PBI primario PBI no primario Choques adversos

actividad económica

4,4 PBI • Choques

4 (3,0%) transitorios en los • Disipación de choques

3,3 3,3 transitorios en los

sectores primarios

Primario (minería, manufactura sectores primarios.

4,2

2 (0,1%) primaria y pesca) en los

primeros meses del año. • Aceleración de la

inversión privada por mayor

1,7

No • Resiliencia de la inversión minera y no minera.

0 primario demanda interna y

(3,9%) del sector no

• Recuperación de la

inversión pública por medidas

primario. para fortalecer la ejecución de los

-2

gobiernos subnacionales.

-3,1 • Recuperación de

-4 expectativas de inversión

1S17 2S17 1S18 2S18 1S19 2S19 * y consumo.

A pesar del contexto internacional desfavorable y choques de oferta en sectores primarios, la economía peruana se recuperaría

en el segundo semestre y continuará como una de las economías de mayor crecimiento en la región en 2019.

(*) Estimado.

Fuente: BCRP, estimaciones MEF. 12En el 3T2019 ya se observan señales de una aceleración del ritmo de

crecimiento económico

Producción de electricidad Desembarque de anchoveta

(Var % real anual) (Var % real anual)

10 Electricidad total 900

Electricidad No primarios

8

6,1

6 600

4,7 464,7

4

300

2

0

0

-2

-4 -300

I-18 III-18 I-19 May-19 Jul-Ago 19 I-18 III-18 I-19 May-19 Jul-Ago 19

Consumo interno de cemento Importaciones de bienes de capital

(Var % real anual) (Var. % real anual)

14 12

12 8,3

8

10 9,7

8 4

6

0

4

-4

2

0 1 -8

I-18 III-18 I-19 May-19 Jul-Ago 19 1

I-18 III-18 I-19 May-19 Jul-Ago 19

1/ El dato de agosto corresponde a estimaciones MEF.

Fuente: COES, Imarpe, Asocem, INEI, BCRP, Sunat. 13Hay una importante recuperación de la inversión privada impulsada tanto

por la inversión minera como no minera…

Inversión privada

(Var. % real anual)

10

Inversión Mayor ejecución en la construcción de

8 no minera centros comerciales, proyectos en

7,0

(88% del total) transporte, e inversión en hidrocarburos.

6

4

2 Crecimiento sostenido por la construcción

Inversión

de proyectos mineros que iniciaron en

minera 2018: Quellaveco, Mina Justa, la Ampliación

0 (12% del total) de Toromocho y Quecher Main.

III-17 IV-17 I-18 II-18 III-18 IV-18 I-19 II-19 Jul-Ago

2019*

(*) La tasa estimada es en base a los indicadores adelantados de inversión de julio y agosto.

Fuente: Proyecciones MEF. 14…Acompañada por la recuperación gradual de la inversión pública

Inversión pública presupuestal1

Impulso a la inversión pública

(Acumulado enero-agosto var. % anual)

25,9 Ejecución de proyectos a gran escala: se

22,8

21,4 ejecutaron montos significativos de las obras

relacionadas a la reconstrucción (S/ 1 463

13,4 millones), Juegos Panamericanos (S/ 1 023

millones2), y Talara (S/ 1 500 millones).

5,0

1,6

Medidas para fortalecer la inversión pública de

0,0 los gobiernos subnacionales: i) aumento de

-1,6 presupuesto, ii) adelanto de canon (de junio a

febrero) y iii) asistencias técnicas.

-12,5 -12,6

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

En agosto la inversión creció 19,7%

Nota: Cifras preliminares. 1/ Comprende solo proyectos de la consulta amigable de gasto. 2/ Sedes principales: S/ 684 millones y Obras viales complementarias: S/ 339 millones.

Fuente: MEF. 15La inversión privada y pública serán motores fundamentales para

impulsar el crecimiento económico en los próximos años

Inversión privada y pública Producto Bruto Interno

(Var. % real anual) (Var. % real anual)

12

11,1 Inversión Privada Inversión Pública

5,8

9

7,1 6,8

6 6,6

4,4

4,0 5,2 4,0 4,0

3 4,2

3,3

2,5 3,0

0 2,4 2,5

-3

-6

-9

2013 2014 2015 2016 2017 2018 2019* 2020-23* 2013 2014 2015 2016 2017 2018 2019* 2020-23*

Fuente: BCRP, estimaciones MEF. 16Existe espacio para una mayor aceleración de la inversión en los

próximos años

Principales proyectos de inversión privada entre 2020 y 2022

(US$ millones)

Proyectos Proyectos

Inversión Inversión

mineros no mineros

Quellaveco 5 300 Línea 2 Metro Lima-Callao 5 346

Pampa de Pongo 2 200 Terminal Portuario Chancay 3 000

Yanacocha Sulfuros 2 100 Amp. Aeropuerto Jorge Chávez 1 500

Mina Justa 1 600 Inversiones en el sector retail 444

Ampliación de Toromocho 1 300 Terminal Portuario Salaverry 270

Corani 585 Terminal Portuario San Martín 249

41 proyectos mineros por aproximadamente 51 proyectos APP por más de

US$ 49 mil millones que empezarán US$ 9 mil millones que serán

construcción en los próximos años. adjudicados en los próximos años.

Fuente: Minem, Ositran, Proinversión, APN, proyecciones MEF. 17La disciplina fiscal será el soporte para garantizar un crecimiento

sostenible

Resultado Económico del SPNF Deuda Pública del SPNF

(% del PBI) (% del PBI)

60

2018 2019 2020 2021 2022 2023

50

40

-1,0 -1,0 -1,0

Límite de la regla fiscal: 30% del PBI

30

-2,0

-2,2 20

-2,3

10

0

2006 2008 2010 2012 2014 2016 2018 2020 2022

Países Alianza del Similar Perú

1

Emergentes Pacífico 2 Calificación

Crediticia 3

1/ Mediana de países emergentes de ingresos medios según el FMI. 2/ Mediana de los países de la Alianza del Pacífico excluyendo a Perú. 3/ Mediana de países con calificación crediticia BBB+ según S&P y Fitch, y A3 según Moody’s.

Fuente: FMI, S&P, Moody’s, Fitch, BCRP, Proyecciones MEF. 18La solidez macrofiscal de Perú se ha reflejado en nuestra reciente ratificación

de la calificación crediticia y el menor riesgo país de la región

Rendimiento del bono soberano a 10 años en US$ América Latina: calificaciones y perspectivas

(%) crediticias

5,5 S&P Moody’s Fitch

México Colombia Chile Perú

5,0 BBB+ A3 BBB+

Perú

4,5

Chile A+ A1 A

4,0

Colombia BBB- Baa2 BBB

3,5

México BBB+ A3 BBB

3,0

Brasil BB- Ba2 BB-

2,5

Perspectiva estable Perspectiva negativa

2,0

Jul-18 Ago-18 Oct-18 Dic-18 Feb-19 Abr-19 Jun-19 Ago-19 Perspectiva estable con rebaja de calificación en los

últimos 18 meses

Actualmente, la confianza de los inversionistas en el país continúa reflejándose en menores tasas de interés de instrumentos

soberanos que las de sus pares de la región, permitiendo que los sectores público y privado accedan a mejores condiciones de

financiamiento.

Asimismo, Perú se mantiene como el único país de la región que ha mantenido estables tanto su calificación y su perspectiva

crediticia con las tres principales calificadoras de riesgo del mundo..

Fuente: Bloomberg, S&P, Moody’s, Fitch Ratings. 19Aunque la economía ha mostrado significativos avances es fundamental

continuar trabajando en la agenda de mediano y largo plazo

PBI real per cápita1 Proyección del PBI per cápita de Perú

(Índice, año 2000=100) (Dólares constantes de 2011,PPC)

52 000 PBI per cápita 2018

325 Asia (US$ de 2011, PPC)

emergente Crec. PBI = 4,0%

300 Canadá

Crec. PBI= 5,5% (US$ 44 135)

275 Crec. PBI = 6,0% Japón

42 000

Crec. PBI = 6,5% (US$ 39 313)

250

Corea

225 (US$ 36 756)

Perú

200 32 000

Europa Malasia

175 (US$ 27 431)

emergente

150 América Latina

y el Caribe 22 000

125

Economías

100 avanzadas

75 12 000

2001 2003 2005 2007 2009 2011 2013 2015 2017

2018 2018 2020 2022 2024 2026 2028 2030 2032 2034 2036 2038

1/ Paridad de poder de compra (PPC); en dólares constantes de 2011

Fuente: Fondo Monetario Internacional (World Economic Outlook, Abril 2019), estimaciones MEF. 20Si Perú hubiera crecido en 1 p.p. adicional desde 1950, hoy seríamos el

país de mayores ingresos de América Latina

PBI per cápita de Perú

PBI per cápita 2018

(Dólares constantes de 2011,PPC) (US$ de 2011, PPC)

26 000

24 499 Chile

PBI per cápita alternativo (+1 p.p de crecimiento del PBI real) (US$ 23 092)

PBI per cápita efectivo Uruguay

21 000 (US$ 20 688)

México

(US$ 18 313)

16 000

12 644

11 000

Pequeñas diferencias en la tasa de

crecimiento pueden generar un impacto

muy significativo en el largo plazo

6 000

1 000

1950 1960 1970 1980 1990 2000 2010 2018

1/ Paridad de poder de compra (PPC); en dólares constantes de 2011.

Fuente: Fondo Monetario Internacional (World Economic Outlook, Abril 2019), estimaciones MEF. 21Para no repetir la historia, ya está en marcha la implementación del PNCP y

el PNIC

Fuente: MEF. 22El PNCP contempla 84 medidas ejecutadas con diferentes hitos (2019-2030)

6 medidas 12 medidas

Infraestructura Capital Humano

9 medidas

14 medidas

Comercio Exterior

Ambiente de

6 medidas Negocios

8 medidas

Innovación

Mercado Laboral

10 medidas

7 medidas 12 medidas

Financiamiento

Fuente: MEF. Sostenibilidad Ambiental Institucionalidad 23El Plan Nacional de Infraestructura para la competitividad (PNIC) sentará las

bases para una infraestructura de calidad con alto impacto económico y social

PNIC: Distribución de cartera priorizada

Distribución territorial Distribución sectorial

Zona Norte PNIC: Proyectos priorizados

• Norte 1: 10 proyectos 52 proyectos – S/ 99 196 millones

• Norte 2: 11 proyectos

Transporte o Amp. Aeropuerto Jorge Chávez

31 proyectos

S/ 82 677 millones o Línea 2 del Metro de Lima y Callao

Zona Centro

• Centro 1: 8 proyectos Agricultura o Majes Siguas II

• Centro 2: 10 proyectos 4 proyectos

o Chavimochic III

S/ 5 648 millones

Saneamiento o PTAR Titicaca y La Chira

6 proyectos

S/ 5 447 millones o Obras de cabecera

Energía o Masificación de gas natural

Zona Sur

11 proyectos

• Sur 1: 7 proyectos o Sistema integrado gas natural

S/ 5 425 millones

• Sur 2: 6 proyectos

Fuente: MEF. 24Se implementarán una serie de medidas para mejorar la eficiencia de la

inversión pública y privada

1 Metodología BIM

Oficinas de Gestión de Proyectos

2 (PMO)

3 Contratos Estándar para APP

4 Contratos NEC

Facilitación de la inversión en

5 infraestructura

Fuente: MEF. 25Asimismo, estamos impulsando la mejora en la eficiencia y la

diversificación productiva

• Resolver los cuellos de botella que limitan las inversiones y afectan desarrollo.

• Reunir actores públicos y privados para discutir las trabas y oportunidades.

MESAS EJECUTIVAS Forestal

Se realizarán inversiones por US$ 300 millones.

Entre Entre Fortalecer y apoyar a los gobiernos regionales e instituciones

(Organismo de Supervisión de los Recursos Forestales (Osinfor),

público - público: público - privado: Servicio Nacional Forestal y de Fauna Silvestre (Serfor) y el CITE.

• Mejora la coordinación Alinea intervenciones y marco Mejora de la normativa y logística del sector.

intergubernamental normativo a la realidad del sector

• Optimiza la regulación Sector Promueve transparencia

• Interoperabilidad Acompañamiento continuo Turismo

público

Mejora de la conectividad aérea (apertura de rutas nacionales e

internacionales).

Estrategia Turismo Seguro (2019-2021): busca garantizar una

experiencia de viaje y estadía segura en los destinos nacionales. Es

un complemento a la capacidad operativo de turismo.

Sector

público Sector Acuícola

privado Ingreso a nuevos mercados(China, Australia y Brasil).

Fortalecer el SANIPES, su gestión, capacidad y operatividad.

Fuente: MEF. 26Los objetivos son promover el crecimiento económico e incrementar el

bienestar de la población

1 2

Alcanzar tasas de Promover el

crecimiento por

encima de 5% en

crecimiento

los próximos años potencial

3 4

Mejorar el

Reducir la

bienestar del

pobreza

país

27PERÚ: Microfinanzas y crecimiento económico Michel Canta Terreros Vice Ministro de Economía y Finanzas Setiembre de 2019

Información complementaria

29Avance de la Inclusión Financiera en el Perú

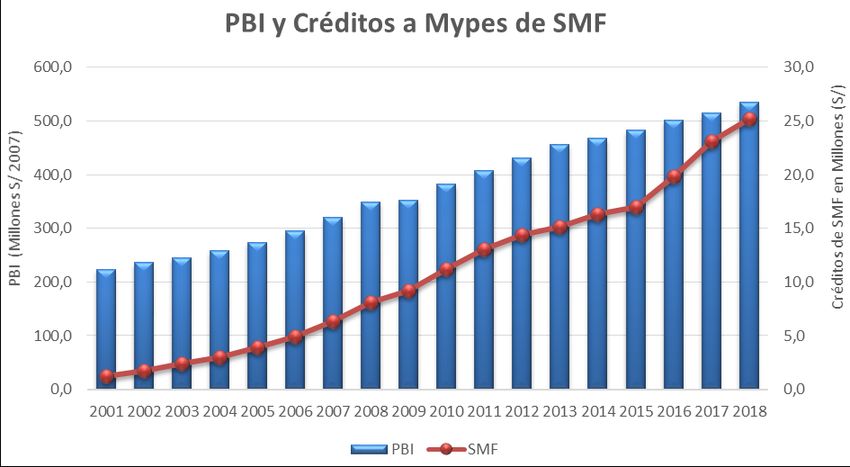

30Evolución del PBI y Créditos de las Instituciones Especializadas en Microfinanzas

Fuente: BCRP y SBS Fuente: BCRP y SBS

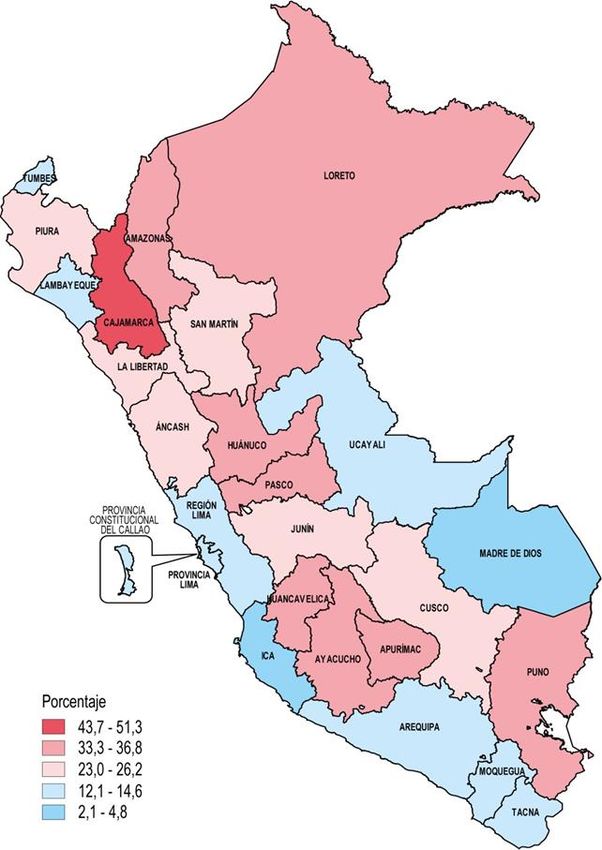

31Var. (%) Anual de Créditos de Empresas Especializadas (CMACs, CRACs,

EDPYME) en Créditos a Mypes por Departamento Jul-2019

4,5

11,9

2,7

15,6

14,1

3,6 9,3

Perú

13,8%

9,6

5,0

5,0 10,2

20,5

24,7 10,2

52,0 10,9

11,9

3,8

14,5 15,3

19,0

11,5

8,9

14,1

14,4 32

Fuente: SBSTambién puede leer