Plan de Empleo 2020-2023 - PDE 2020-2021: Plan de Defensa del Empleo Diagnóstico, líneas de acción y programas - Aclima

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Plan de Empleo 2020-2023

PDE 2020-2021: Plan de Defensa del Empleo

Diagnóstico, líneas de acción y programas

Mayo 2020ko Maiatza

Departamento de Empleo, Inclusión Social e Igualdad (DFB)

Enplegua, Gizarte Inklusioa eta Berdintasuna Sustatzeko Saila (BFA)

Índice de contenidos

1. Claves metodológicas del Plan ............................................................................................... 4

2. Diagnóstico y caracterización del COVID19 ............................................................................. 7

2.1 ¿Qué es? Un shock global que genera incertidumbre .................................................................. 7

2.2 ¿Cómo se comporta? La importancia de la dinámica y los tiempos ............................................. 8

2.2.1 Dos curvas entrelazadas: La falacia de la “bolsa o la vida” .............................................. 8

2.2.2 Un fenómeno dinámico que requiere una respuesta dinámica .................................... 10

3. Impacto en la economía: Un golpe profundo ........................................................................ 12

3.1 Proyecciones económicas preocupantes.................................................................................... 12

3.2 Marco de actuación para la defensa y el mantenimiento del empleo ....................................... 12

3.3 Análisis Cuantitativo: Evolución del Empleo ............................................................................... 13

3.3.1 Análisis: ERTEs a 13 de mayo de 2020 ........................................................................... 13

3.3.2 Análisis de las personas desempleadas en Abril – Lanbide ........................................... 23

3.3.3 Análisis del impacto en las personas en función de sus condiciones socioeconómicas 24

3.4 Análisis Cualitativo: Encuestas al tejido socioeconómico de Bizkaia .......................................... 25

3.4.1 Distribución de las respuestas función de la tipología y rol de la persona que responde

25

3.4.2 Colectivos prioritarios en base al impacto del COVID19................................................ 26

3.4.3 Sectores de actividad actualmente más perjudicados .................................................. 27

3.4.4 Sectores de actividad que esperan que se recuperarán antes ...................................... 28

3.4.5 Comparativa entre sectores considerados más perjudicados respecto a los que se

espera se recuperarán antes ......................................................................................... 30

3.4.6 Medidas propuestas por las entidades a desarrollar en 2020 ....................................... 31

3.4.7 Aspectos adicionales a tener en cuentan en el Plan de Defensa del Empleo (PDE)...... 36

3.4.8 Frecuencia de repetición de palabras en las respuestas ............................................... 37

4. ¿Cómo reaccionar? Rapidez, contundencia y medidas amplias ............................................. 39

4.1 Un mix de medidas amplias y heterodoxas ................................................................................ 39

4.2 La contribución de Euskadi y Bizkaia a un Pacto de Reconstrucción .......................................... 40

5. Posible cronograma y fases de la crisis COVID19 ................................................................... 40

6. Plan de Defensa del Empleo 2020-2021: Acciones del Departamento Empleo según las fases

expuestas ................................................................................................................................ 44

6.1 Principios .................................................................................................................................... 44

6.2 Cronograma ................................................................................................................................ 45

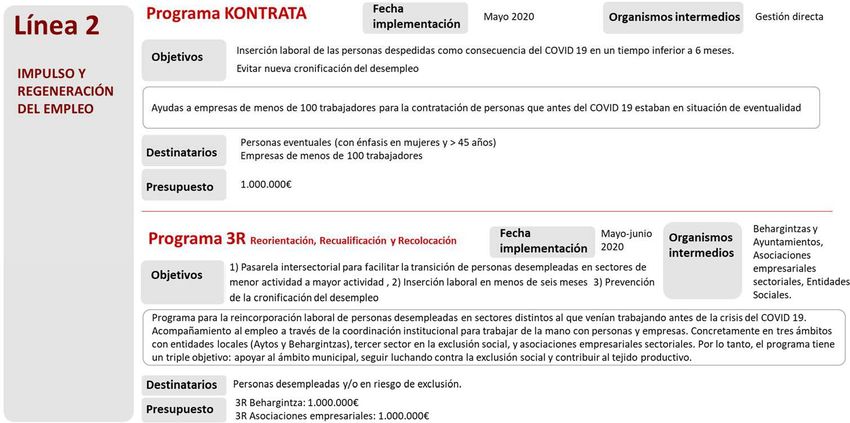

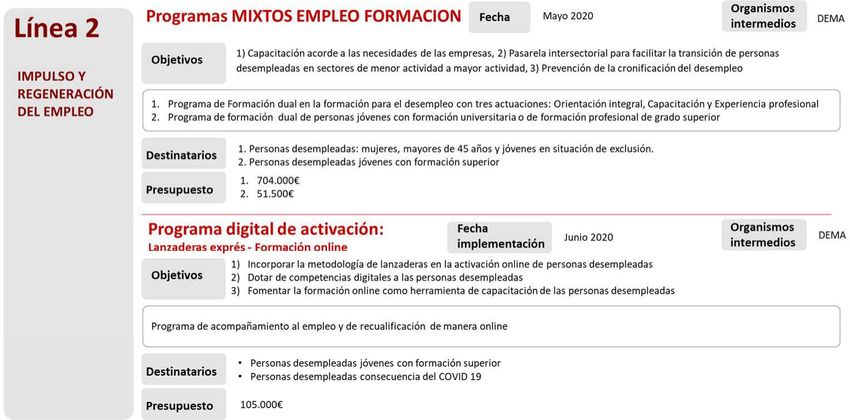

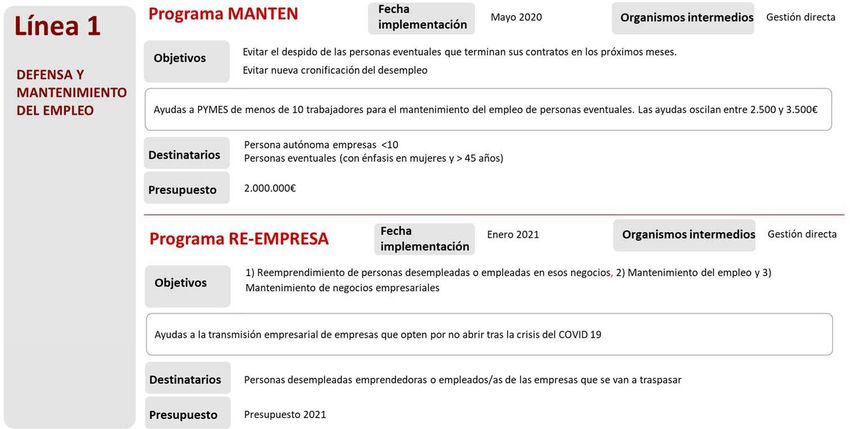

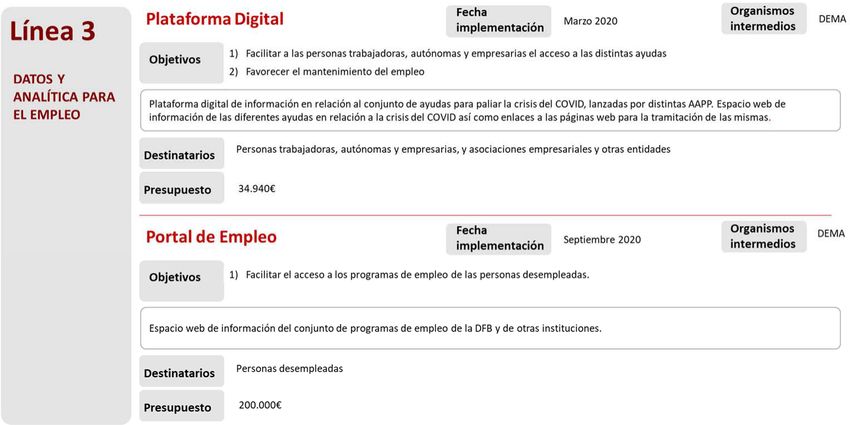

6.3 Fichas de las líneas de acción y programas................................................................................. 46

Anexo I. Referencias bibliográficas ....................................................................................................... 52

Anexo II: ERTEs - Tablas de personas afectadas por sector.................................................................. 54

Anexo III: Listado Entidades Socioeconómica Bizkaia Encuestadas ..................................................... 64

2

Índice de figuras y tablas

Figura I: Triangulación metodológica ..................................................................................................... 4

Figura II: Nº Fallecimientos acumulados por COVID19 por CCAA .......................................................... 8

Figura III: Curvas de Emergencia Sanitaria y Emergencia Económica..................................................... 9

Figura IV: Nº de personas y empresas afectadas por ERTEs de fuerza mayor en Bizkaia .................... 14

Figura V: Nº de personas y empresas afectadas por ERTEs de fuerza mayor en Bizkaia (acumulado) 14

Figura VI: Porcentaje de personas trabajadoras afectadas por sector en Bizkaia ................................ 18

Figura VIII: Impacto en los subsectores en función del % de personas trabajadoras afectadas sobre el

total de afectadas en el sector ........................................................................................................... 21

Tabla I: Las 30 empresas en función del Nº de personas más afectadas por ERTEs ............................ 15

Tabla II: Número y porcentaje de personas afectadas y ERTEs por tamaño de empresa en Euskadi .. 16

Tabla III: Número y porcentaje de personas afectadas y ERTEs por tamaño de empresa en Bizkaia .. 16

Tabla IV: Impacto en sectores y por género en función del número de personas afectadas .............. 19

Tabla V: Número de persona paradas y variación ............................................................................... 24

Tabla VI: Porcentaje de personas trabajadoras afectadas por sector .................................................. 54

Tabla VII: Impacto en los subsectores de Hostelería en función del % de personas trabajadoras

afectadas sobre el total de afectadas en el sector ............................................................................. 55

Tabla VIII: Impacto en los subsectores del Comercio en función del % de personas trabajadoras

afectadas sobre el total de afectadas en el sector ............................................................................. 55

Tabla IX: Impacto en los subsectores de la Industria Manufacturera en función del % de personas

trabajadoras afectadas sobre el total de afectadas en el sector ....................................................... 59

Tabla X: Listado Entidades Socioeconómica Bizkaia Encuestadas ........................................................ 64

3

1. Claves metodológicas del Plan

Idea Fuerza: Mediante el uso y la aplicación de diversas metodologías de las ciencias sociales

se ha elaborado un riguroso diagnóstico inicial que ha posibilitado el desarrollo posterior de

los principios, objetivos y medidas del Plan de Defensa del Empleo 2020-2021.

El análisis y estudio de diversas fuentes de información secundaría, así como la consulta y recogida de

consideraciones de las propias entidades afectadas por el impacto de la crisis se encuentran en el

centro del Plan de Defensa del Empleo.

El diagnóstico y análisis efectuado, así como los objetivos, principios y medidas propuestas en el

presente documento son consecuencia de la aplicación de diversas metodologías de las ciencias

sociales.

Se ha optado por la utilización de la triangulación metodológica1. Además de la revisión bibliográfica,

la aplicación de medidas cuantitativas desde distintos prismas y su combinación con aproximaciones

cualitativas han propiciado un sólido y riguroso diagnóstico del impacto que el COVID19 produce en

Bizkaia.

Figura I: Triangulación metodológica

Así, el Plan comienza con una primera revisión de la literatura existente sobre el impacto sanitario,

social y económico que el COVID19 está produciendo y los escenarios proyectados. Esta primera

aproximación se ve complementada con la recolección de datos e información y la realización de

análisis cuantitativos y cualitativos. En concreto, las conclusiones y resultados que se muestran en las

1 Más información sobre la triangulación metodológica en la siguiente publicación científica de 2000 de María Mercedes Arias:

https://www.uv.mx/mie/files/2012/10/triangulacionmetodologica.pdf

4

siguientes páginas son consecuencia del análisis de las siguientes fuentes primarias y secundarias de

información:

Fuentes primarias

• Base de datos con el Nº de ERTEs y personas afectadas en Euskadi y Bizkaia.

• Base de datos con el Nº de personas desempleadas en Euskadi y Bizkaia (Lanbide).

• Proceso de encuestación específico al tejido socioeconómico de Bizkaia conducido entre los meses de marzo

y abril de 2020 por parte del Departamento de Empleo, Inclusión Social e Igualdad (DFB).

Fuentes secundarias:

• Banco de España (2020). Comparecencia ante la Comisión de Asuntos Económicos y Transformación Digital

del Congreso de los Diputados. Recuperado de

https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/IntervencionesPublicas/Gobernador/Arc/Fic/h

dc180520.pdf

• Bank for International Settlements (2020). The macroeconomic spillover effects of the pandemic on the

global economy. Bank for International Settlements. Recuperado de https://www.bis.org/publ/bisbull04.pdf

• BBVA Research (2020). Los efectos macroeconómicos del COVID-19. Recuperado de

https://www.bbvaresearch.com/publicaciones/los-efectos-macroeconomicos-del-covid-19/

• BEAZ (2020). Observatorio efecto Covid19 en empresas de Bizkaia. Diputación Foral de Bizkaia – Bizkaiko

Fou Aldundia.

• Carney, M. (2020). Mark Carney on how the economy must yield to human values en The Economist

https://www.economist.com/by-invitation/2020/04/16/mark-carney-on-how-the-economy-must-yield-to-

human-values

• Felgueroso, F.; García Pérez, J.I.; Jiménez, S. (2020). Guía práctica para evaluar los efectos sobre el empleo

de la crisis del COVID-19 y el Plan de Choque Económico. FEDEA. https://ideas.repec.org/p/fda/fdafen/2020-

04.html

• Financial Times (2020). Virus lays bare the frailty of the social contract en The Financial Times

https://www.ft.com/content/7eff769a-74dd-11ea-95fe-fcd274e920ca

• Fondo Monetario Internacional (2020). Perspectivas de la Economía Mundial, abril de 2020.

https://www.imf.org/es/Publications/WEO/Issues/2020/04/14/weo-april-2020

• Geels, F. W., & Schot, J. (2007). Typology of sociotechnical transition pathways. Research policy, 36(3), 399-

417.

• Gobierno Vasco (2020). Coyuntura en un Clic. Recuperado de

https://www.euskadi.eus/contenidos/informacion/clic/es_clic/adjuntos/clic0420.pdf

• Goldin, I. & Mariathasan, M. (2014). The Butterfly Defect: How Globalization Creates Systemic Risks, and

What to Do about It. Princeton University Press.

• Goldin, I. & Muggah, R. (2020). “The world before this coronavirus and after cannot be the same” en The

Conversation.

• Imperial College of London (2020). Report 9: Impact of non-pharmaceutical interventions (NPIs) to reduce

COVID-19 mortality and healthcare demand. https://www.imperial.ac.uk/media/imperial-

college/medicine/sph/ide/gida-fellowships/Imperial-College-COVID19-NPI-modelling-16-03-2020.pdf

• Instituto de la Mujer y para la Igualdad de Oportunidades (2020). La perspectiva de género, esencial en la

respuesta a la COVID-19. Secretaría de Estado de Igualdad y contra la Violencia de Género, Ministerio de

Igualdad.

• ISEAK (2020). Informe sobre el aumento en el Desempleo en Bizkaia por efecto del Coronavirus. Fundación

ISEAK.

5

• Knight, F. H. (2012). Risk, uncertainty and profit. Augustus M. Kelley: New York.

• Rasul, I. (2020). The Economics of Viral Outbreaks. AEA Papers and Proceedings, 110: 265–268

• Smith, F. et al (2014). “Global rise in human infectious disease outbreaks” en Journal of the Goldin, I. &

Mariathasan, M. (2015): The Butterfly Defect: How Globalization Creates Systemic Risks, and What to Do

about It. Princeton University Press.

• Torres Soriano, M. R. (2020). La percepción del riesgo después de la pandemia (No. 52/2020). Recuperado

de http://www.ieee.es/contenido/noticias/2020/05/DIEEEO52_2020MANTOR_riesgo.html

• Woodward, A. (2020). “Between 40% and 70% of adults worldwide could get the coronavirus, one Harvard

expert says. That’s at least 3 billion cases” en Business Insider. Recuperado de

https://www.businessinsider.nl/coronavirus-outbreak-could-hit-3-billion-adults-harvard-expert-2020-

3?international=true&r=US

Esta aproximación desde distintos ángulos, es decir, el análisis combinado de diversas fuentes de

información propias del Departamento, pero también del resto de instituciones de distinto nivel han

permitido la obtención de una imagen precisa del impacto que el COVID19 está generando. Una

instantánea captada en un momento concreto que, no obstante, está sujeta a cambios debido a la

gran incertidumbre y dinamismo de la pandemia.

Futuras revisiones y actualizaciones de estas fuentes y de otras que pueden ir surgiendo permitirán al

Departamento de Empleo, Inclusión Social e Igualdad adaptar el Plan de Defensa del Empleo a las

necesidades específicas de cada momento.

6

2. Diagnóstico y caracterización del COVID19

2.1 ¿Qué es? Un shock global que genera incertidumbre

El impacto del COVID19 a nivel global (ECDC, 2020) parece situarnos ante una de las mayores

amenazas desde la Segunda Guerra Mundial. Una vez dejada atrás la Gran Recesión de 2008, el

COVID19 vuelve a golpear un sistema globalizado y un mercado laboral precarizado.

Nos encontramos ante un cisne negro (Nassim Nicholas Taleb): Un fenómeno inesperado con un

impacto brutal, para el que no tenemos explicaciones hasta después de ocurrido. Tenemos

explicaciones y predicciones “a posteriori” pero a priori nadie ha sido capaz de medir y predecir. A

pesar de que algunos han sostenido (Torres Soriano, 2020) que existían señales que pudieran haberse

identificado, nos inclinamos a pensar que nadie fue capaz de situar su impacto ni de predecir su origen.

La aparición de epidemias (Smith et al, 2014), los ciberataques a gran escala, las crisis financieras o el

cambio climático se han transformado en riesgos sistémicos endémicos (Rasul, 2020; Goldin &

Muggah, 2020; Goldin & Mariathasan, 2014). El COVID19 forma parte de un conglomerado mayor de

shocks sanitarios, sociales y económicos que se viven con mayor frecuencia e intensidad con el paso

de los años, pero no pudo ser identificado como tal.

El COVID19 es una pandemia dinámica con consecuencias sanitarias, económicas, sociales, políticas,

ambientales y culturales (Goldin & Muggah, 2020), y que vuelve a revelar la profunda

interdependencia que la globalización ha generado, así como los altos niveles de exposición que

territorios como Bizkaia tienen a las fluctuaciones y shocks externos. La globalización amplifica el

llamado efecto mariposa y capilariza las consecuencias del shock que supone el COVID19.

Para enfrentarse al COVID19 se debe diferenciar entre “riesgo” e “incertidumbre” (Knight, 1921). El

primero se puede calcular e intentar prevenir o mitigar, mientras que la “incertidumbre” es, por

definición, incalculable. La única forma de rebajar la incertidumbre es actuar con medidas rápidas y

contundentes, ya que no se cuenta con una “caja de herramientas” para hacerle frente. Muchas de

las medidas serán forzosamente experimentales debido al carácter desconocido y dinámico del

fenómeno, pero es mejor actuar con agilidad y decisión cometiendo errores que no hacerlo. Para

ello es importante la transparencia, y mantener un flujo de información constante hacia la ciudadanía.

La crisis del COVID19 se puede considerar un landscape shock, esto es, un shock en el entorno social,

tecnológico y ecológico (Geels y Schot, 2007) que generará un antes y un después en multitud de

frentes. Entre otras cuestiones, pueden emerger realidades como una nueva sociología del consumo,

el pasaporte inmunológico, confinamientos “quirúrgicos” en determinadas geografías y/o nuevas

restricciones a la movilidad.

Estos cambios abren una ventana de oportunidad para adaptar las instituciones y las políticas para

responder no solo a la presente pandemia, sino también a otros retos que se vislumbran en el

horizonte, como la emergencia climática, la transición demográfica y ecológica o la revolución digital.

7

2.2 ¿Cómo se comporta? La importancia de la dinámica y los tiempos

El COVID19 es un virus que, por su alta capacidad de propagación en un muy breve periodo de tiempo

y su tasa de letalidad (Imperial College of London, 2020a; Woodward, 2020), ha sido capaz de alterar

nuestros hábitos, paralizar la sociedad y la economía y estresar el estado de bienestar a niveles sin

precedentes. Aunque parece que la tasa de crecimiento de casos positivos en España y Euskadi se ha

visto drásticamente reducida, desde el comienzo del impacto el número casos positivos acumulados

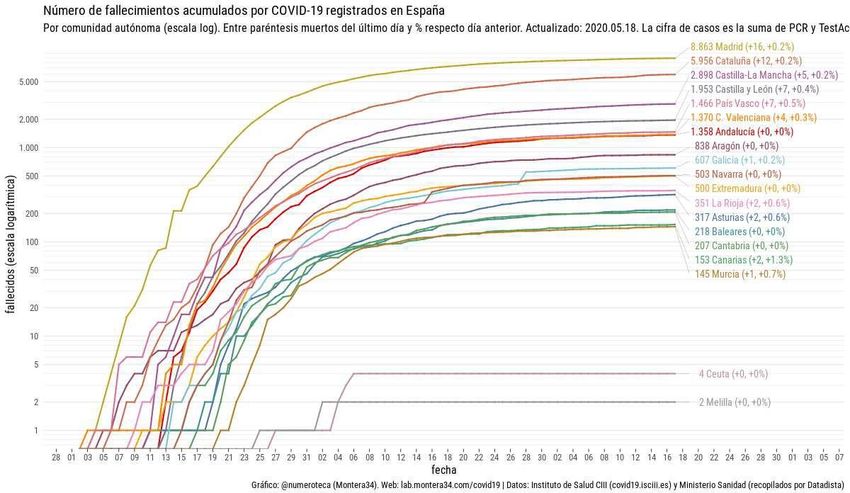

en Euskadi ha ido aumentado (Figura II).

Figura II: Nº Fallecimientos acumulados por COVID19 por CCAA

2.2.1 Dos curvas entrelazadas: La falacia de la “bolsa o la vida”

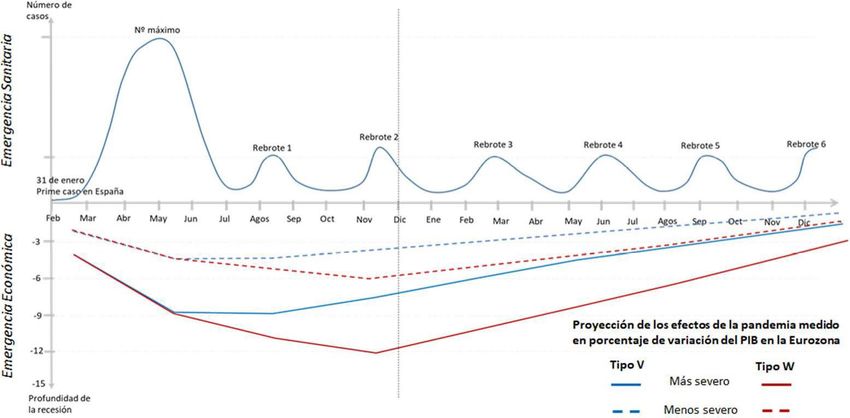

La lucha contra el COVID19 genera dos curvas inversamente proporcionales (ver Figura 3). Por un

lado, para mitigar la emergencia sanitaria y no colapsar los sistemas de salud, se ha de “aplanar la

curva” de contagios restringiendo la movilidad de las personas. Al mismo tiempo, y de manera inversa,

la restricción de movimiento genera una parálisis de la economía, avivando la emergencia económica.

8

Figura III: Curvas de Emergencia Sanitaria y Emergencia Económica Fuente: Imperial College of London (2020). “Impact of non-pharmaceutical interventions (NPIs) to reduce COVID19 mortality and healthcare demand” y Bank for International Settlements (2020). “The macroeconomic spillover effects of the pandemic on the global economy”

Esto parece provocar una falsa dicotomía entre la recuperación de la normalidad sanitaria y la económica. O, dicho de otro modo, tener que elegir entre “la bolsa o la vida”. Este argumento es falso y se debe confrontar. La vuelta al esperado comportamiento “normal” de la economía requiere de la consecución de un cierto nivel de normalidad sanitaria. En otras palabras, no hay economía sin salud pública, y no hay salud pública sin economía. Por ello, no existe una disyuntiva ante la que hay que elegir, sino dos crisis íntimamente entrelazadas cuya gestión debe mostrar importantes niveles de coordinación. El tiempo de recuperación que requerirá la economía depende de la velocidad en el que un territorio sea capaz de reducir el número de nuevos positivos y contener la propagación. Este esfuerzo podría llegar a requerir varias iteraciones en los próximos 18 meses (Figura III). Parece posible que, aunque con menor intensidad, un rebrote de la crisis sanitaria producida por el COVID19 pueda volver a producirse en este tiempo (Imperial College of London, 2020b: 10-12). 2.2.2 Un fenómeno dinámico que requiere una respuesta dinámica Desde una perspectiva socioeconómica, la comprensión de que es un fenómeno dinámico es esencial para entenderlo e implementar medidas. La emergencia sanitaria afecta de forma desigual a los sectores de actividad. Los primeros en cerrar (ej. hostelería u ocio) serán los último en abrir. Y aquellos intensivos en mano de obra y de mayor interacción física se ven más golpeados (ej. comercio). La salida de este primer brote será gradual, y los hábitos sociales, de consumo y de ocio se verán transformados. Un aspecto positivo es que, a diferencia de una guerra, no hay una destrucción de capital físico (ej. fábricas), por lo que según se recupera la normalidad se puede volver a “reanimar” el sistema económico. En este contexto, el COVID19 produce inicialmente un shock exógeno sanitario que se erige como una amenaza simétrica para todos los países y regiones. De todas formas, aunque el virus no entiende de fronteras, en el proceso de propagación intervienen múltiples factores (demografía de la región, niveles de desigualdad social y económica, robustez de los sistemas de salud pública y el acceso a los mismos, etc), por lo que este shock sanitario deteriora inevitablemente la salud de una proporción de la población incidiendo en mayor medida en las personas más vulnerables. Desde la dimensión económica y productiva, también se ve afectada la fuerza de trabajo. El shock exógeno sanitario genera a la vez un shock endógeno en la economía. El impacto en la actividad productiva y su necesaria gestión requiere de la implementación de mecanismos de control sanitario en los propios espacios de trabajo por parte de las empresas. Medidas que serán más o menos factibles y exigirán un mayor o menor esfuerzo en función del sector económico y la actividad que se desarrolle en cada caso. Las singulares características de cada actividad económica como, por ejemplo, la intensidad del contacto humano que requieren o la posibilidad de continuar con el trabajo en remoto, producen inicialmente un shock asimétrico en la oferta (los sectores productivos se ven impactados de forma desigual). Asimetría que se ve acentuada con la declaración del estado de alarma por parte de los

gobiernos (Gobierno de España, 2020), y la consecuente implementación de las medidas de

“distanciamiento social” e hibernación de las actividades económicas clasificadas como no esenciales.

Este shock asimétrico en la oferta, a medida que va generando un deterioro progresivo en la renta

disponible de los trabajadores afectados y sus unidades familiares, acaba desembocando en un shock

asimétrico en la demanda. La gradual falta de ingresos, especialmente en los colectivos cuyo empleo

más intensamente se ve afectado, reduce su capacidad de compra. Así, tanto los segmentos sociales

más vulnerables como los sectores económicos de actividad de mayor exposición, son los que se ven

más afectados. En otras palabras, el shock exógeno sanitario del COVID19 genera consecuencias

asimétricas en la economía real (shock endógeno económico).

Los shocks sanitario y económico que se producen en el corto plazo (3-6 meses) tienen una alta

probabilidad de generar shocks sociales, financieros y políticos en el medio plazo (6-12 meses). Hacia

finales de 2020 y en la primera mitad del 2021 no se puede descartar un fuerte incremento de la

desigualdad, un aumento del nivel de pobreza, tensiones financieras y/o la cristalización del malestar

social. Obviamente, todos estos procesos, aunque sean posibles, hay que tomarlas con cautela, dado

que el dinamismo e incertidumbre de la crisis del COVID19 dificulta hacer previsiones a un año vista.

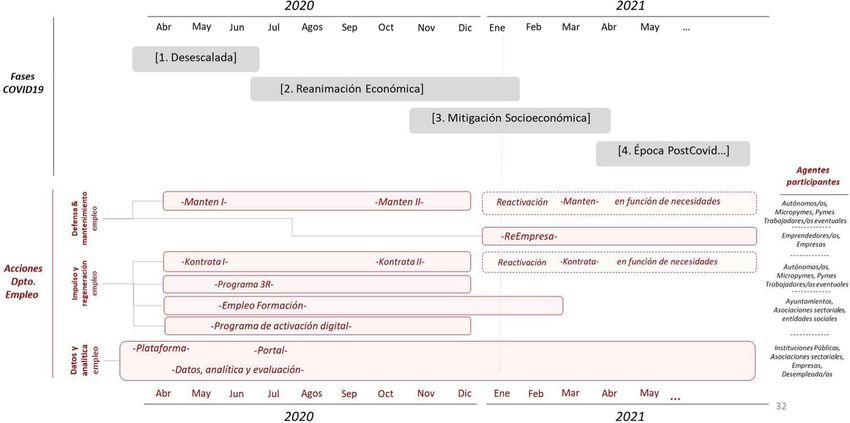

De todas formas, en el apartado 5 del presente plan se presenta un cronograma de las distintas fases

en las que puede evolucionar la actual emergencia sanitaria y económica.

En la medida en la que un territorio como Bizkaia (o Euskadi y España en escalas superiores) sea capaz

de contener nuevos posibles brotes y prevenir durante los mismos la saturación de las infraestructuras

sanitarias, más capacidad tendrá de sostener una cierta normalidad económica. Instituciones como el

Gobierno de España, el Gobierno Vasco y la Diputación Foral de Bizkaia y sus mecanismos e

instrumentos deberán prepararse preventivamente en caso de que, tal y como se prevé, el COVID19

reaparezca.

La respuesta y anticipación ante posibles nuevas oleadas del COVID19 (y antes otros posibles shocks)

se convierte en un reto ineludible de las Administraciones Públicas y, en concreto, de la Diputación

Foral de Bizkaia. Hasta la obtención de una vacuna, o la controvertida “inmunidad de grupo”2 sugerida

por parte de algunos científicos, cabe esperar que el COVID19 sea una fuerza ciertamente disruptiva

en los próximos 12 meses, e incluso en años venideros.

2

Algunos científicos esperan que, si el coronavirus continúa propagándose, muchas personas se infectarán. Las que sobrevivan podrían

desarrollar inmunidad, lo que haría que el brote desaparezca por sí solo. El virus tendría cada vez más dificultades para encontrar un huésped

vulnerable. Este fenómeno se conoce como inmunidad de grupo o colectiva pero su efectividad frente al Coronavirus se encuentra

actualmente en debate.

113. Impacto en la economía: Un golpe profundo

3.1 Proyecciones económicas preocupantes

Los últimos análisis prevén un alto impacto del COVID19 en la economía en sus múltiples niveles global

y locales (FMI, 2020; BBVA Research, 2020; FEDEA, 2020). Aunque la actual crisis sanitaria no se haya

originado debido a desajustes endógenos de la economía, el COVID19 ha impactado en un sistema

económico y un mercado laboral previamente deteriorado por la crisis de 2008.

En el corto plazo, la emergencia sanitaria está afectando a dos grandes grupos de sectores

económicos:

● Por una parte, aquellas actividades de alta interacción humana y contacto físico, intensivas en

mano de obra y que requieren la aglomeración de personas. En este grupo se encuentran

sectores como el comercio, la hostelería, el turismo, el transporte y la cultura. Estos sectores

suelen estar compuestos por microempresas y pequeñas empresas, no suelen contar con

músculo financiero para aguantar una caída pronunciada de ingresos y, además, tienen el

agravante añadido de que muchas de ellas fueron las primeras en cerrar, y serán las últimas

en abrir.

● Por otra parte, las disrupciones en las cadenas de valor global están provocando pérdidas en

las empresas más expuestas internacionalmente, con cadenas de suministro fragmentadas y

una alta dependencia de sus mercados exteriores. Esta tipología de empresa es de tamaño

medio, eminentemente industrial, exportadora y de alto valor añadido.

La economía europea, fuertemente integrada en las cadenas globales y muy dependiente del turismo

y del transporte, está sufriendo las consecuencias de manera visible. En plena crisis y con múltiples

escenarios futuros previstos en base a la evolución de la pandemia, resulta complejo conocer las

heridas que el impacto podría llegar a generar en la economía y también en las instituciones políticas,

sociales y culturales.

Existen unas primeras aproximaciones que cifran entre el 9% y el 12% la caída del PIB en España en

2020, con un rebote en torno al 6% y el 8% en 2021. Mientras que estiman que el paro suba hasta el

20,8% en 2020 y se sitúe en el 17,5% en el 2021 (Banco de España, 2020; BIS, 2020; BBVA Research,

2020; FMI, 2020). En Euskadi se está a la espera de que se revisen las previsiones para conocer el

impacto en el PIB y el empleo.

El fuerte impacto en el mercado laboral agravará aún más la situación de cronificación del desempleo

en Euskadi, los colectivos más vulnerables sufrirán más y el conjunto de la sociedad vasca soportará

un mayor Coste Social del Desempleo (CSD).

3.2 Marco de actuación para la defensa y el mantenimiento del empleo

Las medidas a corto plazo deben estar orientadas a mantener en una frecuencia tan alta como sea

posible los latidos del tejido productivo, así como en sostener a las personas que, por la pérdida del

12empleo, o el deterioro de sus condiciones laborales, se encuentran actualmente en riesgo de

exclusión.

Se trataría de conseguir la hibernación —evitando la congelación— para posteriormente reanimar

el tejido productivo. Si el fuerte ajuste de empleo y la destrucción del tejido productivo no se atajan

rápidamente, podría tener efectos muy negativos sobre la posterior recuperación. Se debe actuar de

forma rápida y contundente.

Actualmente, nuevos segmentos sociales están engrosando los colectivos que ya eran previamente

muy vulnerables, y cuya situación también se ha visto empeorada. El Gobierno Vasco y la Diputación

Foral de Bizkaia deben ser conscientes de que, además de la intensificación de la desfavorable

situación de dichos segmentos sociales, nuevos colectivos podrían estar progresivamente

incorporándose en los colectivos que componen el Coste Social del Desempleo, tanto en Euskadi

como en Bizkaia.

Aunque aún es pronto para saberlo, en el medio-largo plazo esta pandemia y la preocupación por la

llegada de otros shocks, podría activar procesos anteriormente no previstos de relocalización de

producciones e industrias estratégicas (conocido como reshoring). Procesos que tendrían como

objetivo último garantizar los suministros y provisión de bienes sociales básicos para la subsistencia

de las economías en situaciones de crisis. Ante este posible fenómeno, la Diputación Foral de Bizkaia

y el resto de administraciones deberían activar procesos de reflexión estratégica a largo plazo, ya que

se trataría de una forma de fomentar la actividad productiva social y ecológicamente sostenible y crear

nuevos empleos.

3.3 Análisis Cuantitativo: Evolución del Empleo

3.3.1 Análisis: ERTEs a 13 de mayo de 2020

3.3.1.1 Principales magnitudes: Un impacto rápido y severo

IDEA Fuerza: Nueve semanas después de la declaración del Estado de Alarma, 192.826

personas trabajadoras en Euskadi, y 91.471 en Bizkaia, están afectadas por un ERTE. En

Bizkaia 55% de las personas afectadas son hombres y el 45% mujeres.

Los ERTEs sufren un fuerte incremento después del Real Decreto 463/2020 de 14 de marzo (Estado de

Alarma), la aprobación de la 1ª prorroga del mismo (24 de marzo) y el Real Decreto-ley 10/2020

(Actividades no esenciales)

A 13 de mayo se han producido en Bizkaia 13.625 Expedientes de Regulación de Empleo, llegando a

afectar a 91.471 personas trabajadoras. En concreto, el 76,8% de total de trabajadores de las

empresas que se han visto impactados.

El 74,65% de las empresas se acogieron al Expediente entre los días 18 y 30 de marzo. Lo que hizo a

su vez que el 72,84% del total de personas en ERTE comenzaran a verse afectadas en este periodo.

13Figura IV: Nº de personas y empresas afectadas por ERTEs de fuerza mayor en Bizkaia

9.000 2.000

8.000 1.800

1.600

7.000

1.400

6.000

1.200

5.000

1.000

4.000

800

3.000

600

2.000

400

1.000 200

0 0

06-mar

01-may

03-may

05-may

07-may

09-may

11-may

13-may

08-mar

10-mar

12-mar

14-mar

16-mar

18-mar

20-mar

22-mar

24-mar

26-mar

28-mar

30-mar

01-abr

03-abr

05-abr

07-abr

09-abr

11-abr

13-abr

15-abr

17-abr

19-abr

21-abr

23-abr

25-abr

27-abr

29-abr

Nº de personas nuevas afectadas Nº de empresas nuevas afectadas

El 93,47% de las empresas que se han acogido a Expedientes de Bizkaia (12.736) lo han hecho por

causas de fuerza mayor (73.897 trabajadores en total).

Figura V: Nº de personas y empresas afectadas por ERTEs de fuerza mayor en Bizkaia (acumulado)

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

06-mar

01-may

03-may

05-may

07-may

09-may

11-may

13-may

08-mar

10-mar

12-mar

14-mar

16-mar

18-mar

20-mar

22-mar

24-mar

26-mar

28-mar

30-mar

03-abr

01-abr

05-abr

07-abr

09-abr

11-abr

13-abr

15-abr

17-abr

19-abr

21-abr

23-abr

25-abr

27-abr

29-abr

Nº de empresas afectadas en Bizkaia Nº de personas afectadas

El 91,26% de los ERTEs por fuerza mayor de Bizkaia (11.624) han sido de suspensión y el 8,53% de

reducción (1.087).

143.3.1.2 Las empresas más afectadas e impacto en función del tamaño

Idea Fuerza: El impacto está altamente atomizado entre las empresas de Bizkaia. Las

primeras 30 empresas en función del número de trabajadores afectados alcanzan solamente

18,09% de total. A continuación, las primeras 30 empresas.

Tabla I: Las 30 empresas en función del Nº de personas más afectadas por ERTEs

Nº de personas % sobre el

CIF Razón

afectadas total

G48549166 FUNDACIÓN LANTEGI BATUAK 2.310 2,53%

B95682696 EUREST EUSKADI S.L 1.393 1,52%

A48255863 GESTAMP BIZKAIA, S.A. 1.388 1,52%

A48179196 INDUSTRIA DE TURBOPROPULSORES S.A. 1.245 1,36%

b48164602 GASTRONOMIA CANTABRICA SL 1.198 1,31%

A48239305 TAMAR LAS ARENAS S.A.. 1.027 1,12%

B48500755 SERVYREST, S.L. 764 0,84%

A48280192 FUNDICIONES Y TALLERES MECANICOS BETSAIDE S.A.L. 664 0,73%

A50005784 TENNECO AUTOMOTIVE ESPAÑA 555 0,61%

B84213420 IKEA NORTE, S.L. 476 0,52%

B48419378 COCINA CENTRAL GOÑI,S.L. 473 0,52%

A48529358 PRODUCTOS TUBULARES, S.A. 410 0,45%

B48966154 NEMAK SPAIN, S.L. 410 0,45%

B95358081 FUCHOSA, S.L. 401 0,44%

A58527060 NERVACERO, S.A. 339 0,37%

B95912150 VICRILA INDUSTRIAS DEL VIDRIO, S.L 337 0,37%

A20016689 PIERBURG, S.A. 304 0,33%

B48836027 AKT PLASTICOS, S.L. 286 0,31%

14608810S LIMPIEZA de edificios 285 0,31%

D48028773 BRUSS JUNTAS TECNICAS, S.L. SOCIEDAD EN COMANDITA 256 0,28%

En las empresas listadas existen tanto expedientes de suspensión como de reducción.

15Idea Fuerza: Las empresas de menos de 10 personas trabajadoras concentran en torno al

85% de los ERTEs en Euskadi y Bizkaia, así como el 31%-33% de las personas afectadas.

Tabla II: Número y porcentaje de personas afectadas y ERTEs por tamaño de empresa en Euskadi

Tamaño de empresa Personas Nº de

% Acumulado % Acumulado

Nº trabajadores Afectadas ERTEs

De 1 8.118 4,21% 4,21% 8.118 30,26% 30,26%

De 2 a 5 33.075 17,15% 21,36% 11.419 42,56% 72,82%

De 6 a 9 19.977 10,36% 31,72% 3.004 11,20% 84,02%

De 10 a 49 61.834 32,07% 63,79% 3.679 13,71% 97,73%

De 50 a 99 19.047 9,88% 73,67% 351 1,31% 99,04%

De 100 a 149 8.020 4,16% 77,83% 105 0,39% 99,43%

De 150 a 199 5.532 2,87% 80,70% 50 0,19% 99,62%

De 200 a 249 5.444 2,82% 83,52% 35 0,13% 99,75%

250 o más 31.779 16,48% 100,00% 68 0,25% 100,00%

192.826 26.829

Tabla III: Número y porcentaje de personas afectadas y ERTEs por tamaño de empresa en Bizkaia

Tamaño de

Personas

empresa % Acumulado Nº de ERTEs % Acumulado

Afectadas

Nº trabajadores

De 1 4.369 4,78% 4,78% 4.369 32,07% 32,07%

De 2 a 5 16.698 18,25% 23,03% 5.797 42,55% 74,61%

De 6 a 9 9.528 10,42% 33,45% 1.427 10,47% 85,09%

De 10 a 49 28.098 30,72% 64,17% 1.705 12,51% 97,60%

De 50 a 99 10.077 11,02% 75,18% 199 1,46% 99,06%

De 100 a 149 4.559 4,98% 80,17% 58 0,43% 99,49%

De 150 a 199 2.621 2,87% 83,03% 23 0,17% 99,66%

De 200 a 249 2.073 2,27% 85,30% 14 0,10% 99,76%

250 o más 13.448 14,70% 100,00% 33 0,24% 100,00%

91.471 13.625

163.3.1.3 Análisis sectorial: Impacto amplio pero asimétrico con actividades

especialmente afectadas

Idea Fuerza: La COVID19 ha impactado en todos los sectores de actividad, pero de manera

asimétrica en lo referente a su intensidad en función del número de trabajadores afectados.

La “Industria Manufacturera”, la “Hostelería” y el “Comercio al por mayor y al por menor”

concentran el 65,6% del número de personas afectadas (27,4%, 21,3% y 16,9%

respectivamente), 59.985 personas en total.

Tras los tres principales sectores afectados hay otros 6 cuyo impacto tanto en valores absolutos como

en relativos no es desdeñable:

• En la Construcción, con especial incidencia en la Construcción de edificios residenciales y en

Instalaciones eléctricas: 4.635 personas.

• En Otros servicios, fundamentalmente en Peluquería y otros tratamientos de belleza: 3.913

personas.

• En Educación de manera muy distribuida en todos sus subsectores: 3.694 personas.

• En Actividades sanitarias y de servicios sociales, principalmente en Actividades de Medicina

General, en Actividades Odontológicas y Otras actividades sanitarias: 3.676 personas.

• En Actividades profesionales, científicas y técnicas con un impacto distribuido: 3.362 personas.

• En Actividades artísticas, recreativas y de entretenimiento: 2.879 personas.

• En Actividades administrativas y servicios auxiliares: 2.077 personas.

• En Transporte y almacenamiento: 2.013 personas.

17Figura VI: Porcentaje de personas trabajadoras afectadas por sector en Bizkaia 3

Sectores como las “Actividades artísticas recreativas y de entretenimiento” o las “Actividades de los

hogares” presentan un menor impacto en términos comparativos respecto al resto de sectores. Sin

embargo, para avanzar en un mayor conocimiento de la intensidad y profundidad del impacto en cada

uno de los sectores separadamente, es necesario comparar el número de personas trabajadoras

afectadas por ERTE respecto al total de trabajadores de cada sector (ej. Aunque el sector cultural

presente un menor % comparado con otros sectores, puede que el ERTE afecte a gran parte del

sector).

Asimismo, parece que el análisis de los ERTEs no es la mejor fuente para conocer el impacto en las

personas, mayoritariamente mujeres, que se dedican a las Actividades de los Hogares. Tan sólo capta

que 67 personas (67,2% mujeres) se han visto afectadas. La economía sumergida y la consecuente

mayor precariedad laboral que sufrían de manera crónica y previa al COVID19, podría ser una de las

explicaciones plausibles de la evidente infrarrepresentación de este importante colectivo en el

presente análisis. En comparación con otras actividades basadas en servicios de proximidad, no parece

creíble que en el cuidado y las actividades del hogar solamente 67 personas se hayan visto afectadas.

3 La tabla con el detalle de la gráfica se puede encontrar en Anexos.

18El análisis desde la perspectiva de género muestra un desigual impacto en función del sector de

actividad del que se trate. En los tres sectores más afectados el comportamiento difiere

sustancialmente. En la Industria Manufacturera el 78,6% de las personas afectadas son hombres,

mientras que en hostelería es a la inversa. El 61,7% de las personas afectadas son mujeres. En el

Comercio al por mayor y al por menor, el impacto se encuentra similarmente distribuido.

Tabla IV: Impacto en sectores y por género en función del número de personas afectadas

Sectores de actividad Impacto en sectores en función % de % de

del nº de personas afectadas hombres mujeres

sobre el total de personas afectados afectadas

afectadas por sector por sector

Industria manufacturera 27,4% 78,6% 21,4%

Hostelería 21,3% 38,3% 61,7%

Comercio al por mayor y al por menor 16,9% 56,2% 43,8%

Construcción 5,1% 81,6% 18,4%

Actividades sanitarias y de servicios sociales 4,8% 16,0% 84,0%

Actividades administrativas y servicios auxiliares 4,4% 48,9% 51,1%

Otros servicios 4,3% 18,1% 81,9%

Educación 4,0% 29,4% 70,6%

Actividades profesionales, científicas y técnicas 3,7% 52,1% 47,9%

Actividades artísticas, recreativas y de entretenimiento 3,1% 56,0% 44,0%

Transporte y almacenamiento 2,2% 80,1% 19,9%

Información y comunicaciones 0,8% 53,4% 46,6%

Actividades inmobiliarias 0,5% 34,4% 65,6%

Industrias extractivas 0,4% 35,9% 64,1%

Actividades financieras y de seguros 0,4% 50,9% 49,1%

Suministro de agua, actividades de saneamiento, gestión de 0,4% 71,9% 28,1%

residuos y descontaminación

Agricultura, ganadería, silvicultura y pesca 0,3% 55,2% 44,8%

Actividades de los hogares 0,1% 32,8% 67,2%

Administración Pública y defensa; Seguridad Social obligatoria 0,0% 28,6% 71,4%

Suministro de energía eléctrica, gas, vapor y aire acondicionado 0,0% 80,0% 20,0%

3.3.1.4 Foco en cada uno de los tres sectores más afectados

a) Industria manufacturera

Idea Fuerza: Dentro de la Industria Manufacturera, la “Forja, estampación y embutición de

metales; metalurgia de polvos” es la actividad económica que recibe el mayor impacto en

términos de número de personas trabajadoras afectadas por ERTEs. Concretamente, el

23,46% del total de personas trabajadoras afectada en este sector.

El siguiente sector con mayor número de trabajadores afectados es el de la “Fabricación de

maquinaria para usos específicos” con un 6,29%.

Con un 5,8% y 5,29% consecutivamente, los dos sectores que se encuentran en tercer y cuarto lugar

son 1) Fabricación de motores y turbinas, excepto los destinados a aeronaves, vehículos automóviles

y ciclomotores, y 2) la Fundición de hierro.

19Como promedio en los primeros 20 subsectores más impactados, el 81,29% de las personas afectadas

son hombres.

Figura VII: Impacto en los subsectores en función del % de personas trabajadoras afectadas sobre el total de

afectadas en el sector4

b) Hostelería

Idea Fuerza: En “Hostelería”, los establecimientos de bebidas, los restaurantes y puestos de

comida y otros servicios de comida, son los que mayor impacto han sufrido. Cuatro

subsectores de actividad concentran el 79,15% de las personas afectadas respecto al total del

sector (15.407 personas).

4 La tabla con el detalle de la gráfica se puede encontrar en Anexos.

20No obstante, los hoteles y alojamientos similares y la provisión de comidas preparadas para eventos

también han sufrido un impacto significativo. En concreto, 7,85% y el 7,19% del total del sector

consecutivamente (1.528 y 1.400 personas).

En los primeros seis subsectores más impactados, en términos medios el 63,11% de las personas

afectadas han sido mujeres.

Figura VIII: Impacto en los subsectores en función del % de personas trabajadoras afectadas sobre el total de

afectadas en el sector5

5 La tabla con el detalle de la gráfica se puede consultar en Anexos

21c) Comercio al por mayor y al por menor; reparación de vehículos de motor y

motocicletas

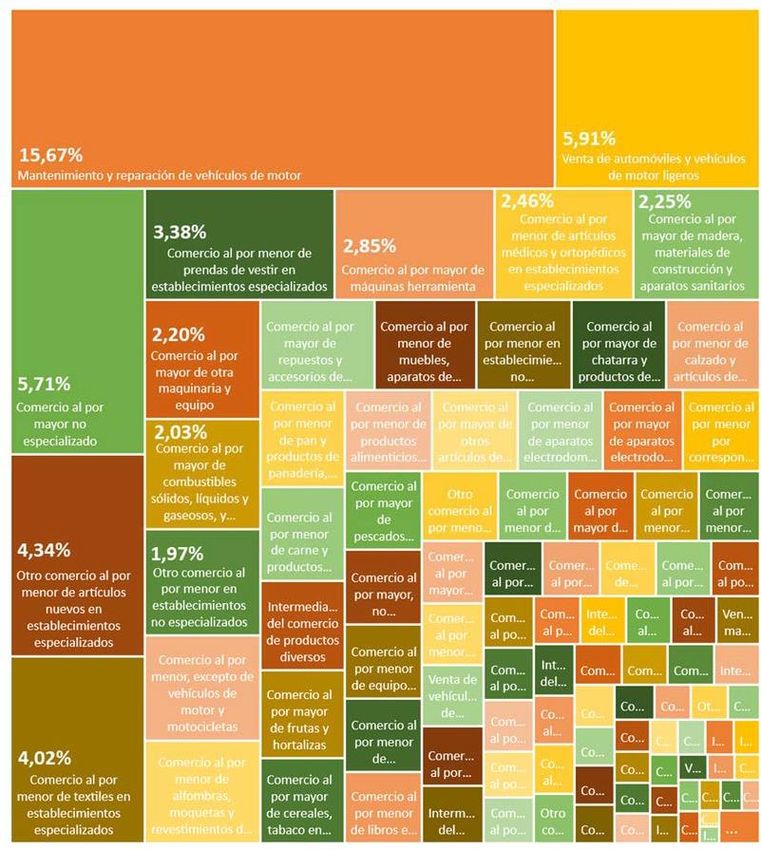

Idea Fuerza: El Comercio al por mayor y al por menor presenta una mayor atomización y

dispersión del impacto. 25 subsectores suman el 71,07% de los trabajadores afectados del

sector (10.988 personas).

El subsector de actividad más afectado es el “Mantenimiento y reparación de vehículos de motor”

con un 15,67% de los trabajadores afectados del sector. A continuación, la “Venta de automóviles y

vehículos de motor ligeros” (5,91%) y el “Comercio al por mayor no especializado” (5,71%) son los más

afectados.

Figura IX: Impacto en los subsectores en función en función del % de personas trabajadoras afectadas sobre

el total de afectadas en el sector6

6 La tabla con el detalle de la gráfica se puede consultar en Anexos

22En los primeros 25 subsectores más impactados, el número de personas afectadas por género en

términos medios se distribuye equitativamente. Como promedio el 50,3% son mujeres. Sin embargo,

en subsectores concretos, la afección específica a mujeres y/o hombres varía sustancialmente.

A modo de ejemplo, en Comercio al por menor de textiles en establecimientos especializados,

Comercio al por menor de prendas de vestir en establecimientos especializados y en Comercio al por

menor de artículos médicos y ortopédicos en establecimientos especializados en un 79,7% son las

mujeres las personas más afectadas.

En Mantenimiento y reparación de vehículos de motor, Venta de automóviles y vehículos de motor

ligeros y en Comercio al por mayor de máquinas herramienta son en 80,56% como promedio los

hombres los más afectados.

3.3.2 Análisis de las personas desempleadas en Abril – Lanbide

Idea Fuerza: En el mes de abril el desempleo ha subido con fuerza en Euskadi y Bizkaia, y puede

ser el primer aviso de futuros y significativos aumentos. Industria y Servicios son los sectores

donde más ha golpeado el desempleo.

Euskadi:

• EUSKADI: El desempleo registrado en abril se incrementó un 8,13%, hasta situarse en 138.643

personas desempleadas (10.430 más que en marzo). En relación a abril 2019 hay 22.999 personas

paradas más. Abril suele ser un mes en el que el paro desciende.

• Desde febrero de 2020 esta variable ha evolucionado peor entre:

o Hombres7

o Personas de 25 a 34 años

o En la industria y los servicios en términos interanuales

o Las personas con menor nivel académico (estudios obligatorios) y un nivel académico

de FP

7

Muchas de las actividades consideradas esenciales (ej. Sanidad) o la parte de comercio que queda abierta están muy feminizadas

(Instituto de la Mujer, 2020), lo que puede estar provocando un menor impacto de desempleo entre la población femenina

23Tabla V: Número de persona paradas y variación

Fuente: Gobierno Vasco – Coyuntura en un Clic (Mayo)

Bizkaia:

• 5.393 personas desempleadas más que en marzo (aumento intermensual del 7,42%). El paro se

sitúa en 78.061 personas. En término interanuales, se ha incrementado en 11.772 personas (un

17,75% más).

• Ha evolucionado peor básicamente en los mismos perfiles que los expuestos para Euskadi

(hombre, 25-34 años, industria y servicios, medio o bajos niveles de estudios).

• Las comarcas con mayores índices de paro registrado son Margen Izquierda (16,3%), Bilbao

(15,9%) y Encartaciones (15,4%).

3.3.3 Análisis del impacto en las personas en función de sus condiciones

socioeconómicas

Idea Fuerza: El impacto de las medidas de confinamiento esté siendo desigual por nivel de

ingresos, nivel educativo y género

El cierre de actividades no esenciales decretado en el estado de alarma parece afectar en mayor

medida a las personas con menos ingresos (existen análisis que cifran en casi un 30% la afectación en

24el empleo de personas con menores ingresos, mientras que para el 10% con mayores ingresos apenas

supera el 5%).

En este sentido, es importante señalar que las mujeres tienen estructuralmente menos renta que los

hombres, así como diferencias en la tipología de los contratos, por lo que sufren mayor pobreza

laboral y precariedad. Asimismo, gran parte de los sectores económico más afectados por la crisis del

COVID19 (ej. Hostelería, turismo, comercio) presentan una fuerza laboral altamente feminizada

(Instituto de la Mujer, 2020).

En términos de edad, también pueden aparecer diferencias importantes. Tal y como se ha visto en

los anteriores puntos, parece que los jóvenes están más afectados.

Este tipo de análisis se debe realizar con mayor profundidad una vez que se cuente con los datos

específicos y desglosados teniendo en cuenta género, nivel de estudios, etc. En este análisis ha de

abordar la resignificación de los cuidados, el teletrabajo y sus diferencias por género.

Figura X: Incidencia COVID19 según el quintil de paro por zonas de salud de Euskadi

(positivos por 100.000 habitantes)

Fuente: Opik Research Group – UPV/EHU

3.4 Análisis Cualitativo: Encuestas al tejido socioeconómico de Bizkaia

3.4.1 Distribución de las respuestas función de la tipología y rol de la persona que

responde

Durante la segunda quincena de abril el Departamento de Empleo, Inclusión Social e Igualdad ha

llevado a cabo un proceso de encuestación a 81 entidades socioeconómicas relevantes de Bizkaia. Se

han recibido 56 respuestas, lo que representa un 70% del total de la muestra (Ayuntamientos,

Behargintzas Tercer sector, Centros Formativos de FP, Universidades, Asociaciones Empresariales,

etc). El listado completo de entidades que han respondido se puede consultar en los Anexos del

presente informe.

Además, a finales de abril se lanzó un segundo proceso de encuestación a más de 50 empresas y

entidades ligadas al tejido productivo de Bizkaia, de las cuales 30 han contestado.

En el presente apartado se exponen el análisis de las respuestas aportadas por el total de las 86

entidades socioeconómicas del primer y segundo proceso de encuestación mencionados.

25Figura XI: Nº de respuestas en función del sector, del tipo de entidad y cargo del encuestado

Se ha conseguido una representación significativa y equilibrada de las actividades de los tres sectores

público, privado y social. Entre otros, 20 entidades sociales y 1 Sindicato, 11 Ayuntamientos, 13

Clústeres y Asociaciones empresariales, 11 empresas y 1 Confederación Empresarial, 5 Behargintzas,

3 Asociaciones de Desarrollo Rural, y 2 Universidades y 5 Centros de Formación Profesional de Bizkaia

han participado en el proceso mostrando, una vez más, el alto nivel de compromiso que tienen con el

buen devenir del territorio histórico. El 69,7% de las personas que han respondido son directoras de

las entidades o responsables de alguno de sus departamentos y el 18,6% son cargos técnicos.

3.4.2 Colectivos prioritarios en base al impacto del COVID19

Mayoritariamente, las entidades consideran que la actuación de la DFB en el ámbito del empleo tiene

que ser focalizada y complementaria al resto de ayudas y medidas implementadas por otras

administraciones públicas de distinto nivel.

En concreto, las entidades señalan que los colectivos más vulnerables deberían beneficiarse de una

acción prioritaria. Vulnerabilidad que aflora desde distintos prismas en función de la entidad

consultada. Con todo, los siguientes colectivos son los que se mencionan de forma generalizada:

• Personas que previamente al impacto del COVID19 ya se encontraban en una situación

laboral precaria.

o Personas paradas de larga duración en situación de desempleo cronificado

o Personas con contratos a jornadas parciales y de duración limitada

o Personas de baja cualificación

o Autónomos y trabajadores de micropymes previamente debilitados

o Personas que han emprendido nuevos proyectos empresariales recientemente

26• De manera complementaria, se detectan colectivos que añaden una capa transversal a los

anteriores:

o Mujeres, en especial las trabajadoras del hogar y aquellas que se dedican a laborares

de cuidados

o Personas mayores de 45 años y también las que se encuentran próximos a la

jubilación

o Jóvenes con poca experiencia laboral y recién tituladas.

o Familias monoparentales

o Personas migrantes

o Personas dependientes

Así, nos encontramos con personas que ven su situación profundamente deteriorada por el impacto

de la crisis del COVID19 y otro colectivo que, encontrándose ya en una situación de alta vulnerabilidad,

ven sus condiciones gravemente dañadas (TS_18)8. A continuación, se muestra el fragmento de una

respuesta expresa de una de las entidades encuestadas, que refleja la idea previamente expuesta.

En quién focalizar las acciones y quiénes deberían ser prioritarios depende de si queremos

buscar un impacto rápido que permita generar recuperación rápida, o queremos ayudar a los

que más difícil lo van a tener y dejar al resto al compás del mercado (CLU_5).

Una de las entidades considera que los colectivos destinatarios del Programa Lanberri9 puede ser un

buen punto de partida para una óptima focalización de las medidas de apoyo e impulso al empleo de

la DFB. De todos modos, exponen que la analítica de datos es un elemento fundamental para la

orientación de las medidas.

Actuar desde la prudencia y desde datos contrastados, referidos a los colectivos que

realmente han perdido sus puestos de trabajo. Esto requerirá poder obtener datos

fehacientes, de quien los posee, Servicio Vasco de Empleo-Lanbide (AP_9).

Tres de las entidades opinan que sería preferible un enfoque universal (DS_1), dejando en manos de

las entidades solicitantes la decisión de optar por la ayuda (ASO_2).

3.4.3 Sectores de actividad actualmente más perjudicados

Hay cierto consenso entre las entidades al identificar las actividades económicas más impactadas.

El 89,5% de las entidades consultadas (77 de las 86) consideran que la Hostelería está siendo la

actividad económica más perjudicada por el COVID19. El Comercio al por menor (84,9%) y el turismo

(80,2%) son también actividades muy afectadas según las entidades públicas, privadas y sociales del

territorio.

8A cada entidad encuestada se le ha asignado un código (ej. TS_18). Siempre que aparezca un código de esta tipología en el texto, indica

las ideas o afirmaciones de una entidad concreta (el listado completo de códigos y entidades se puede consultar en el Anexo III)

9

1) Personas desempleadas mayores de 45 años, 2) Personas desempleadas de larga duración, 3) Personas con discapacidad en desempleo,

y 4) Personas desempleadas en riesgo de exclusión son colectivos destinatarios de Lanberri. Más información sobre el programa:

https://www.bizkaia.eus/home2/Temas/DetalleTema.asp?Tem_Codigo=8642&idioma=CA

27También puede leer