Boletín Estadístico de Comercio Interior - Junta de Andalucia

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Boletín Estadístico

de Comercio Interior

1 de 46

2 de 46

1. INTRODUCCIÓN

El pasado mes de julio de 2020 vio la luz el primer número de este Boletín Estadístico de Comercio

Interior. En esta segunda entrega, igual que en la anterior, se presentan, en primer lugar, los datos

estadísticos actualizados referentes al comercio minorista en su conjunto, diferenciando entre comercio

al por menor en general y grandes superficies minoristas, así como las cifras de empleo, ocupación y

afiliación de empresas, con comentarios sobre los datos actualizados por el Instituto de Estadística y

Cartografía de Andalucía.

La emergencia sanitaria obligada por la pandemia de COVID-19 impone la necesidad de adaptar los

contenidos del boletín, tanto en lo que se refiere a los índices estadísticos como al resto de apartados,

entre los que se ha incluido esta vez, con motivo de la entrega de los VI Premios Andalucía de

Comercio Interior, una serie de entrevistas a los principales responsables de las asociaciones

empresariales que aglutinan al comercio minorista del sector de la alimentación, que en la última

convocatoria ha recibido la mención especial del Jurado “por su implicación e inmejorable servicio a la

ciudadanía durante todas las fases de la pandemia”.

Este segundo número cuenta también con la colaboración especial del profesor Jesús Cambra Fierro,

Decano de la Facultad de Ciencias Empresariales de la Universidad Pablo de Olavide, quien en un

interesante artículo analiza la repercusión de los nuevos y pujantes hábitos de consumo, en buena

medida impuestos por el confinamiento y las restricciones a la movilidad, en los modelos de

distribución comercial por venir.

El resto de apartados se han dedicado a otras novedades de interés para quienes desempeñan su

actividad en el comercio minorista, como es la reciente creación de dos nuevos grupos de trabajo para

el apoyo al sector, la Mesa por el Comercio Seguro y la Mesa de Trabajo de Impulso al Comercio Rural,

o la puesta en marcha de una Plataforma de Simplificación de Trámites, dando cuenta de su andadura

hasta el momento presente.

Además, se hace mención de una de las más recientes normativas aprobadas por el Consejo de

Gobierno, en su afán por dar respuesta a la acuciante necesidad en que se encuentran muchos

autónomos y pymes del sector comercial después de casi un año de pandemia y de restricciones. Se

trata del Decreto-ley 1/2021, de 12 de enero, mediante el que se aprueba, entre otras, una importante

línea de subvenciones para el mantenimiento de la actividad del sector económico del comercio

minorista afectado por la COVID-19.

Otro de los proyectos que ocupan el Boletín, y que sirve de colofón a este número, es Empresa Digital,

una iniciativa gestionada por la Secretaría General de Empresa, Innovación y Emprendimiento y que

acaba de desarrollar un interesante programa de WhatsApp Learning, dirigido a la formación de todas

aquellas personas comerciantes que deseen implementar las nuevas tecnologías en su negocio .

3 de 46

2. ESTADÍSTICAS DE COMERCIO INTERIOR DE ANDALUCÍA. ÚLTIMAS

ACTUALIZACIONES

2.1. Últimos datos sobre comercio al por menor y ventas en grandes superficies

minoristas de Andalucía

La evolución coyuntural de la actividad comercial en Andalucía se puede medir principalmente

mediante el Índice de Comercio al por Menor de Andalucía y el Índice de Ventas en Grandes Superficies

de Andalucía. Recordemos que tiene la consideración de gran superficie minorista todo

establecimiento, de carácter individual o colectivo, en el que se ejerza la actividad comercial minorista y

tenga una superficie útil para la exposición y venta al público superior a 2.500 metros cuadrados.

En cuanto al comercio al por menor en general, con los datos actualizados a diciembre de 2020,

se puede observar ya un periodo relativamente amplio de influencia de la pandemia provocada por la

COVID-19, más pronunciada entre los meses duros del confinamiento, de marzo a mayo.

Evolución de las tasas de variación interanual de los índices deflactados, corregidos de efectos estacionales y

de calendario

Fuente: IECA

La evolución de las ventas totales del comercio al por menor en Andalucía, a precios constantes,

descontando el efecto de la inflación y considerando la serie corregida de efectos estacionales y de

calendario, muestra crecimientos interanuales de entre el 2 y 6% aproximadamente hasta marzo de

2020, mes en que, como puede observarse en el gráfico superior, el confinamiento decretado provoca

el inicio de una acusada curva descendente que toca fondo en abril, mes en el que se registra un

descenso interanual del 33,1%. Con resultar desolador, este es solo un dato promedio, que tiene en

cuenta todos los subsectores en juego, incluido el de alimentación, cuyos números han sido

considerablemente más alentadores que los del resto. Así, durante el mes de marzo, las ventas de

4 de 46

alimentación alcanzaron un máximo de +11%, valor extraordinariamente positivo que compensa en

parte el desplome de las ventas en los demás subsectores.

A partir del mes de junio, coincidiendo con el fin del estado de alarma, la tendencia se estabilizó y la

caída en los valores interanuales se atenuó, manteniéndose en torno al -5%. En el mes de noviembre,

no obstante, la tasa cayó de nuevo hasta -7,1% para el conjunto del sector, mientras que las ventas de

alimentación crecieron un 0,42%, compensando en parte cinco meses de moderada disminución de

ventas, en torno a un -1,5% de media entre junio y octubre, y amortiguando algo el desplome de las

ventas del resto de subsectores, que en noviembre y diciembre registran decrementos de -13,3 y -9,3%,

respectivamente. Las limitaciones a la movilidad impuestas en noviembre y diciembre, así como el

cierre de los comercios no esenciales a partir de las 18h, explican esta respuesta dispar entre

comercios de uno y otro ramo.

COMERCIO AL POR MENOR

Tipo de ventas

Ventas Ventas no

Ventas totales

alimentación alimentación

Índice Índice

Índice deflactado.

deflactado. Tasa deflactado. Tasa

Mensual Estado del Tasa de variación

de variación de variación

dato interanual (del

interanual (del interanual (del

mes)

mes) mes)

2020

Diciembre Provisional -5,51 0,33 -9,31

Noviembre Provisional -7,14 0,42 -13,38

Octubre Provisional -5,01 -0,94 -5,40

Septiembre Provisional -5,29 -1,95 -5,79

Agosto Provisional -4,07 -2,11 -4,86

Julio Provisional -5,17 -2,20 -5,41

Junio Provisional -3,81 0,08 -2,85

Mayo Provisional -22,27 -0,45 -36,79

Abril Provisional -33,19 -2,13 -56,32

Marzo Provisional -12,18 10,99 -29,13

Febrero Provisional 0,86 0,14 3,24

Enero Provisional 1,18 1,90 3,87

2019

Diciembre Provisional 2,32 0,48 6,02

Noviembre Provisional 4,00 1,63 5,30

Octubre Provisional 3,29 0,69 4,32

Septiembre Provisional 4,24 2,55 5,55

Agosto Provisional 5,14 1,59 7,76

Fuente: IECA

5 de 46

En las grandes superficies minoristas, según la información proporcionada por el Índice de Ventas

en Grandes Superficies de Andalucía (IVGSA), que mensualmente elabora el Instituto de Estadística y

Cartografía de Andalucía1, en el mes de diciembre de 2020, descontando el efecto de la inflación y

considerando la serie corregida de efectos estacionales y de calendario, el volumen de ventas en los

establecimientos no especializados disminuyó un 16,8% respecto a diciembre del año anterior.

Diferenciando por grupos, las ventas de productos de alimentación aumentaron un 3,6% y las del resto

de productos disminuyeron un 28,3%. En comparación con el mes anterior, las ventas no variaron.

Debe tenerse en cuenta, para la correcta valoración de estos datos, que, durante el mes de noviembre

y la primera quincena del mes de diciembre, existió en Andalucía cierrre perimetral entre municipios y

restricciones a las actividades no esenciales a partir de las 18h.

GRANDES SUPERFICIES MINORISTAS

Tipo de ventas

Ventas no

Ventas totales Ventas alimentación

alimentación

Índice deflactado. Índice deflactado. Índice deflactado.

Estado

Mensual Tasa de variación Tasa de variación Tasa de variación

del dato

interanual (del mes) interanual (del mes) interanual (del mes)

2020

Diciembre Provisional -16,82 3,63 -28,29

Noviembre Provisional -13,01 4,38 -23,60

Octubre Provisional -0,42 7,22 -3,16

Septiembre Provisional -2,34 2,92 -4,14

Agosto Provisional -3,41 2,52 -6,63

Julio Provisional -4,84 1,93 -7,58

Junio Provisional 4,31 9,21 2,40

Mayo Provisional -21,61 12,00 -39,45

Abril Provisional -31,34 14,88 -57,47

Marzo Provisional -4,29 30,61 -26,62

Febrero Provisional -1,93 1,24 -1,60

Enero Provisional 2,51 1,17 3,87

2019

1El Instituto de Estadística y Cartografía de Andalucía elabora el IVGSA mensualmente, desde 1993. Se trata de un

indicador de coyuntura económica que permite medir la variación experimentada en las ventas de las grandes superficies

comerciales de Andalucía en relación con un período de referencia que se toma como base. Hasta mayo de 2014 se venía

publicando la serie sobre la base de los establecimientos, tanto especializados como no especializados, con superficie de

venta al público superior a 3.000 m2.

Actualmente se publican dos series del índice: una que incluye a los establecimientos especializados y no especializados y

otra que incluye solo a los establecimientos no especializados, todos ellos con una superficie de venta al público superior a

2.500 m2. La finalidad de esta medida es, por un lado, adaptar la definición de “gran superficie minorista” al art. 22 del

Decreto Legislativo 1/2012, de 20 de marzo, por el que se aprueba el Texto Refundido de la Ley del Comercio Interior de

Andalucía; y, por otro, hacer que el indicador sea plenamente comparable con el que publica el INE a nivel nacional.

6 de 46

Diciembre Provisional 10,06 2,56 12,99

Noviembre Provisional -0,30 1,07 0,19

Octubre Provisional 0,06 -0,90 1,02

Septiembre Provisional 2,98 1,23 3,18

Agosto Provisional 1,53 0,74 2,88

Fuente: IECA

Para las series ajustadas de efectos estacionales y de calendario, el Instituto de Estadística y

Cartografía de Andalucía ha realizado un planteamiento de modelización metodológica acorde con las

orientaciones de la Oficina Estadística de la Unión Europea (Eurostat). De esta forma, cuando se ha

comprobado un valor atípico en la serie que sea significativo, se han introducido las correcciones

necesarias con objeto de evitar resultados engañosos provocados por el efecto COVID-19.

2.2. Desempleo y ocupación en Andalucía (datos trimestrales)

2.2.1. Desempleo total

Según los datos de la explotación detallada de la Encuesta de Población Activa que elabora el Instituto

de Estadística y Cartografía de Andalucía, la última de cuyas actualizaciones se ha publicado el pasado

28 de enero de 2021, en el cuarto trimestre de 2020 el paro en la Comunidad Autónoma bajó un 2,7%

con respecto al trimestre anterior, registrándose un total de 907.200 personas paradas (25.100 menos).

Respecto del mismo trimestre de 2019, el paro se incrementó un 10,1%, lo que se traduce en 83.400

parados más en un año. Del total de personas paradas, 492.700 eran mujeres y 414.500 hombres. El

nivel de paro con respecto al trimestre anterior bajó entre los hombres un 3,9% (16.900 parados

menos), y entre las mujeres un 1,6% (8.200 paradas menos).

Fuente: IECA

La tasa de paro en Andalucía disminuyó 1,1 puntos con respecto al trimestre anterior, situándose en el

22,7%, muy superior a la tasa nacional, que es del 16,1%. Por sexo, baja la tasa de paro femenina 1,2

puntos, situándose en 27,3%, y la tasa de paro masculina 1 punto, situándose en el 19%. Respecto del

mismo trimestre del año anterior, subió 1,9 puntos.

7 de 46

Tasas de paro, por sexo. España y Andalucía

Fuente: INE

Evolución de activos, ocupados y parados en Andalucía

Fuente: IECA

8 de 46

2.2.2. Desempleo en el comercio andaluz

En lo que atañe al sector del comercio, en todas sus ramas de actividad (incluyendo el comercio al por

mayor, al por menor y la venta y reparación de vehículos de motor), en el último tramo de 2020 el

número de parados descendió en algo más de 4.000 personas, un 2,5% respecto del tercer trimestre

de ese mismo año. En términos interanuales, sin embargo, el paro en el comercio crece en 28.450

personas, un 22% respecto del mismo período del año pasado, porcentaje este muy superior a la media

de todos los sectores económicos en las mismas fechas de referencia (10,1%). A modo de síntesis

comparativa con el resto de sectores, en el cuarto trimestre de 2020 el comercio aporta una sexta

parte, aproximadamente, del descenso trimestral del paro total en Andalucía, y una cuarta parte del

incremento del paro anual.

Si se analiza la información sobre el paro en el comercio andaluz teniendo en cuenta el factor de

género, puede verse como, en el cuarto trimestre de 2020, es el sexo femenino el que más sufre el

desempleo en el comercio en general, con 3.110 mujeres paradas más que en el trimestre anterior,

frente a 7.120 hombres parados menos. En términos interanuales, el aumento del paro femenino

prácticamente triplica al del masculino (21.040 mujeres frente a 7.410 hombres). Esta tendencia no

parece que pueda encontrar explicación en causas estacionales, ya que es casi opuesta a la observada

en el cuarto trimestre de 2019, cuando el paro intertrimestral femenino disminuía y el masculino crecía

(8.330 mujeres paradas menos/5.110 hombres parados más).

Abundando un poco más en el enfoque genérico de esta estadística, encontramos que, de nuevo en

síntesis comparativa con el resto de sectores de actividad, mientras el paro intertrimestral femenino

disminuye en cómputo total (-8.190), crece sin embargo en el comercio (+3.110), descompensando el

dato a la baja. Una tendencia que de nuevo choca con las cifras de desempleo masculino, ya que los

hombres trabajadores del comercio andaluz aportan casi la mitad del desempleo amortizado en todos

los sectores de actividad respecto del tercer trimestre de 2020 (7.120 de 16.190 hombres parados

menos).

Parados en Andalucía en el sector del comercio en general, ordenados por sexo

Actividad Diferencia Variación Diferencia Variación

Sexo Periodo Parados

(CNAE09) trimestral trimestral interanual interanual

2019

Comercio y 4º

Ambos reparaciones trimestre 129.530 -3.230 -2,43 % 11.580 9,81 %

sexos

2020

1er

150.690 21.160 16,34% 19.210 14,61%

trimestre

2º

153.320 2.640 1,75% 35.560 30,20%

trimestre

3er 161.990 8.670 5,65% 29.230 22,02%

trimestre

9 de 46

4º

157.980 -4.020 -2,48% 28.450 21,96%

trimestre

2019

4º

823.850 -41.920 -4,84% -10.490 -1,26%

trimestre

2020

1er

836.670 12.820 1,56% 7.210 0,87%

trimestre

TOTAL 2º

788.480 -48.190 -5,76% -47.030 -5,63

trimestre

3er

932.330 143.850 18,24% 66.550 7,69%

trimestre

4º

907.240 -25.080 -2,69% 83.390 10,12%

trimestre

2019

4º

56.510 5.110 9,93% 4,57 8,81%

trimestre

2020

1er

69.160 12.650 22,38% 19.300 38,71%

trimestre

Comercio y

reparaciones 2º

70.900 1.740 2,52% 21.060 42,26%

trimestre

3er

71.040 140 0,20% 19.640 38,20%

trimestre

4º

63.920 -7.120 -10,03% 7.410 13,11%

trimestre

2019

Hombres 4º

385.900 -12.890 -3,23% -3,07 -0,79%

trimestre

2020

1er

387.470 1.570 0,41% 12.070 3,22%

trimestre

TOTAL

2º

379.720 -7.750 -2,00% -3.370 -0,88%

trimestre

3er

431.400 51.680 13,61% 32.610 8,18%

trimestre

4º

414.500 -16.900 -3,92% 28.600 7,41%

trimestre

2019

Mujeres 4º

73.020 -8.330 -10,25% 7.000 10,61%

trimestre

2020

1er

81.530 8.510 11,66% -90 -0,12%

trimestre

Comercio y

reparaciones 2º

82.430 900 1,10% 14.500 21,35%

trimestre

3er

90.950 8.520 10,34% 9.600 11,80%

trimestre

4º

94.060 3.110 3,42% 21.040 28,81%

trimestre

2019

10 de 464º

437.950 -29.030 -6,22% -7.430 -1,67%

trimestre

2020

1er

449.200 11.250 2,57% -4.860 -1,07

trimestre

TOTAL 2º

408.760 -40.440 -9,00% -43.660 -9,65

trimestre

3er

500.920 92.160 22,55% 33.950 7,27%

trimestre

4º

492.740 -8.190 -1,63% 54.790 12,51%

trimestre

Fuente: IECA

2.2.3. Población total ocupada en Andalucía

Por lo que se refiere a la ocupación, el número de personas ocupadas 2 en el último trimestre de 2020,

sobre una población total de 7.039.401 personas, aumentó en Andalucía un 3,3%, situándose en

3.083.000 (97.800 más que en el trimestre anterior), de los que 1.769.100 eran hombres y 1.314.000

mujeres, lo que supuso que la tasa global de empleo 3 se situase en el 43,8%. La variación interanual

del número de ocupados fue del -1,7%, 53.000 ocupados menos. Hay que tener en cuenta que en las

cifras de ocupados se incluye a los afectados por ERTE con suspensión de empleo, siguiendo la

metodología de la Oficina Estadística de la Unión Europea (Eurostat) y de la Organización Internacional

del Trabajo (OIT) que se aplica en la EPA.

Diferencia Variación

Diferencia Variación Tasa global de

Periodo Total interanual interanual

intertrimestral intertrimestral empleo

(mismo trimestre) (mismo trimestre)

2019

6.992.278 15.515 0,22 58.165 0,84

4º trimestre

Población 2020

10.916

(ambos 3er 7.024.225 0,15 47.463 0,68

sexos) trimestre

2020 0,67

7.039.401 15.176 0,22% 47.123

4º trimestre

2019

3.136.040 35.185 1,13% 45.790 1,48% 44,85

4º trimestre

Ocupados 2020

(ambos 3er 2.985.260 76.228 2,62%6 -115.594 -3,73% 42,50

sexos) trimestre

2020

3.083.046 97.785 3,27% -52.994 -1,69% 43,80%

4º trimestre

Fuente: IECA (EPA 4º trimestre de 2020)

2 “Población ocupada” (o personas con empleo) es la formada por todas aquellas personas de 16 o más años que durante

la semana de referencia han tenido un trabajo por cuenta ajena o han ejercido una actividad por cuenta propia (INE, según

criterios de la OIT).

3 “Tasa de empleo” es el porcentaje de ocupados respecto a la población de 16 y más años. “Tasa global de empleo” es el

cociente, en porcentaje, entre el número total de ocupados y la población total (INE).

11 de 462.2.4. Ocupación en el comercio minorista andaluz

En el comercio al por menor, la pauta es similar a la del conjunto de sectores productivos, si bien más

pronunciada, con crecimientos más tímidos en los meses de auge y decrementos más marcados en los

de declive. Así, en diciembre de 2020, aumentó el número de ocupados respecto del mes anterior en el

1,06%, cifra que disminuye hasta -3,8% si se compara con el mismo mes de 2019. Descontando el

efecto de las estaciones de servicio, el dato no varía gran cosa, 1,1 y 3,75%, respectivamente.

La tabla inferior muestra, en verde, los meses en los que la ocupación en el comercio minorista

aumentó: primero, entre junio y agosto, es decir, entre el final del confinamiento decretado en marzo y

el cierre de la temporada veraniega; y más tarde, entre noviembre y diciembre. No obstante, en estos

caso la variación es positiva solo en términos intermensuales, mientras que en relación con los mismos

meses de 2019 el dato es negativo, entre -3,6 y -4,5%. Para encontrar números más alentadores, una

vez más hay que retrotraerse hasta enero-febrero, antes de la pandemia, cuando el nivel de ocupación

en el comercio minorista andaluz crecía incluso en términos interanuales. No debe extrañar el hecho de

que en esos dos primeros meses de 2020 el dato intermensual sea negativo, pues ello obedece al final

de la temporada navideña y de las rebajas (conviene aclarar que la serie aquí mostrada es la original,

aún sin descontar los efectos estacionales ni de inflación). Por el mismo motivo no debe considerarse

completamente desfavorable el dato en septiembre y octubre, ya que tales meses subsiguen al período

estival, por mucho que este haya sido atípico a causa de la escasa afluencia de turistas, sobre todo de

extranjeros.

OCUPACIÓN EN EL COMERCIO AL POR MENOR

Tipo de índice de ocupación

Empleo

Empleo general

sin estaciones de servicio

Índice de empleo. Índice de empleo. Índice de empleo. Índice de empleo.

Mensual Estado del dato Tasa de variacion Tasa de variacion Tasa de variacion Tasa de variacion

intermensual interanual (del mes) intermensual interanual (del mes)

2020 0,00

Diciembre Provisional 1,06 -3,84 1,10 -3,75

Noviembre Provisional 0,24 -3,64 0,29 -3,57

Octubre Definitivo -0,23 -2,96 -0,16 -2,86

Septiembre Definitivo -0,71 -2,96 -0,68 -2,88

Agosto Definitivo 0,16 -3,73 0,15 -3,67

Julio Definitivo 1,11 -4,11 1,12 -4,10

Junio Definitivo 1,36 -4,57 1,28 -4,61

Mayo Definitivo -1,05 -4,02 -1,02 -4,02

Abril Definitivo -1,81 -3,11 -1,79 -3,17

Marzo Definitivo -1,53 -0,59 -1,54 -0,70

Febrero Definitivo -0,62 0,64 -0,65 0,52

Enero Definitivo -1,82 0,75 -1,84 0,63

2019

Diciembre Definitivo 1,26 0,79 1,28 0,70

Noviembre Definitivo 0,95 0,51 1,03 0,41

Octubre Definitivo -0,24 0,54 -0,18 0,44

Septiembre Definitivo -1,50 0,70 -1,49 0,60

Agosto Definitivo -0,24 1,07 -0,29 1,00

Fuente: IECA

12 de 462.3. Datos sobre afiliación a la Seguridad Social en el sector Comercio

En cifras globales, y según la explotación detallada de los datos de afiliados a la Seguridad Social que

trabajan en Andalucía, que elabora el IECA, el número de afiliaciones en diciembre disminuyó un 1,6%

con respecto al año anterior. Las mujeres representaron el 45,7% del total de afiliaciones. El número de

afiliaciones totales en diciembre de 2020 fue de 3.172.215, casi un 1,6% menos que en diciembre de

2019. En total, hay 50.000 personas afiliadas menos que hace un año.

Los autónomos representan en Andalucía el 17,3% del total de afiliaciones. El número de autónomos ha

crecido en un año en todas las provincias andaluzas, destacando Almería, Málaga y Sevilla. Málaga es

la provincia con mayor porcentaje de autónomos (20,3%). Un total de 9.000 personas se han sumado

en diciembre de 2020 al Régimen Especial de Trabajadores por Cuenta Ajena o Autónomos, en relación

con los afiliados a ese mismo régimen un año antes, algo que puede explicarse por el trasvase de

personas trabajadoras desde otros regímenes que han sufrido la pérdida de empleo como

consecuencia de las medidas restrictivas impuestas tras el estado de alarma decretado por el Gobierno

de la Nación en marzo de 2020.

Es el trabajo por cuenta ajena el que en Andalucía arroja peores datos en términos interanuales, ya que

el número total de afiliaciones en diciembre de 2020 es inferior aproximadamente en 59.500 a la cifra

de diciembre de 2019. Los afiliados totales en régimen de trabajo por cuenta ajena en Andalucía son

ahora, en números absolutos, 2.622.683.

Por lo que se refiere específicamente al sector del comercio en Andalucía, teniendo en cuenta tanto el

comercio al por menor como el comercio al por mayor y la venta y reparación de vehículos de motor, el

número de personas afiliadas en diciembre de 2020 fue de 527.611, un descenso interanual de -1,97%,

por encima de la media del total de sectores de actividad, que es, como se ha dicho, del -1,6%.

Las personas afiliadas por cuenta propia en el sector del comercio aumentan con respecto a 2019 solo

en las provincias de Almería y Sevilla, en contraste con la subida generalizada en el conjunto de

sectores de actividad, antes comentada. Si bien no se trata de una bajada drástica y, en líneas

generales, el número de afiliados en cada provincia se mantiene. En toda Andalucía, las personas

afiliadas y en alta en el Régimen Especial de Autónomos en diciembre de 2020 disminuye solo en poco

más de 100 personas con respecto al mismo mes de 2019.

En cuanto a los trabajadores por cuenta ajena en el comercio andaluz (nuevamente incluyendo aquí

tanto el comercio al por mayor como el comercio al por menor y la venta y reparación de vehículos de

motor), durante 2020 se han perdido más de 10.000 afiliaciones. El número de afiliados en diciembre

de 2020 es de 379.642. Se repite también en el comercio, visiblemente, la pauta ya observada en el

conjunto de sectores de actividad, con un llamativo contraste entre afiliaciones en el trabajo por cuenta

ajena y en el trabajo autónomo.

13 de 46Provincia de trabajo

Relación

CNAE-09 Periodo Almería Cádiz Córdoba Granada Huelva Jaén Málaga Sevilla Andalucía

laboral

2019

247.529 313.615 258.713 283.451 173.959 261.402 505.366 638.296 2.682.331

Diciembre

TOTAL

2020

247.790 302.364 256.667 273.350 171.977 262.645 478.865 629.205 2.622.863

Diciembre

Cuenta Comercio al

por mayor y al 2019

ajena 56.210 48.729 30.328 41.764 19.451 20.378 83.829 89.415 390.104

por menor; Diciembre

reparación de

vehículos de 2020

motor y 57.888 47.263 29.409 40.073 19.450 20.089 79.003 86.467 379.642

Diciembre

motocicletas

2019

59.654 61.543 52.770 64.962 28.144 41.400 120.114 111.770 540.357

Diciembre

TOTAL

2020

60.947 62.793 53.229 65.825 28.539 41.735 122.490 113.794 549.352

Diciembre

Cuenta Comercio al

por mayor y al 2019

propia 12.536 18.843 15.033 17.245 8.250 12.162 31.045 32.971 148.085

por menor; Diciembre

reparación de

vehículos de 2020

motor y 12.675 18.834 14.991 17.180 8.222 12.134 30.846 33.087 147.969

Diciembre

motocicletas

2019

307.183 375.158 311.483 348.413 202.103 302.802 625.480 750.066 3.222.688

Diciembre

TOTAL

2020

308.737 365.157 309.896 339.175 200.516 304.380 601.355 742.999 3.172.215

Diciembre

Comercio al

TOTAL por mayor y al 2019

68.746 67.572 45.361 59.009 27.701 32.540 114.874 122.386 538.189

por menor; Diciembre

reparación de

vehículos de 2020

motor y 70.563 66.097 44.400 57.253 27.672 32.223 109.849 119.554 527.611

Diciembre

motocicletas

Fuente: IECA

2.4. Índices de confianza empresarial

El IECA publicó el pasado 21 de enero los resultados de los Indicadores de Confianza Empresarial de

Andalucía correspondientes al primer trimestre de 2021. En este trimestre, se ha introducido un

módulo sobre el comportamiento de los establecimientos durante el segundo semestre de 2020 en

cuanto a los efectos de la crisis provocada por el COVID-19; las medidas adoptadas, así como las

previsiones para el primer semestre de 2021.

Los Indicadores de Confianza Empresarial de Andalucía tienen por objeto conocer la situación

económica actual de Andalucía y su evolución a corto plazo, a través de la percepción que tienen los

autónomos y responsables de establecimientos. La encuesta se elabora sobre una muestra

representativa de establecimientos estratificados por provincia, sector y tamaño, lo que permite, en

14 de 46función de la tasa de respuesta, obtener indicadores de confianza empresarial para estas

desagregaciones.

El Instituto de Estadística y Cartografía de Andalucía publica este Índice en colaboración con el Consejo

Andaluz de Cámaras de Comercio, Industria y Navegación y el Instituto Nacional de Estadística.

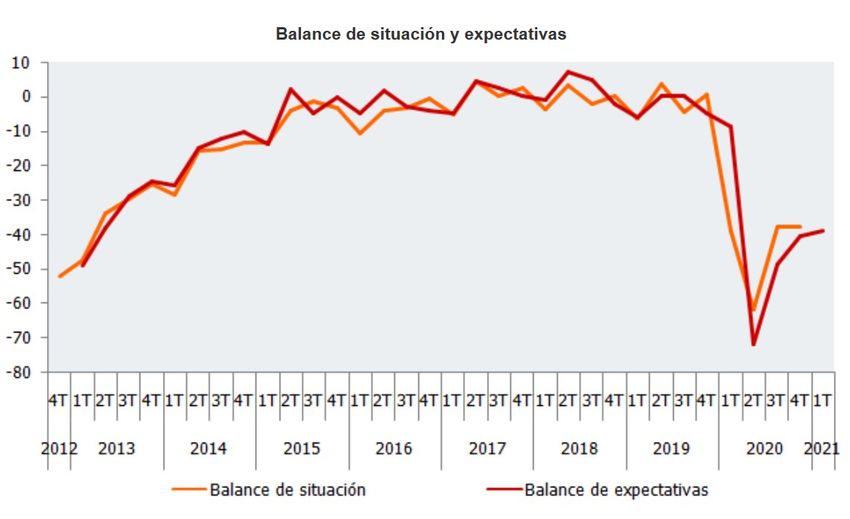

La confianza empresarial experimenta un incremento del 0,4% en el primer trimestre de

2021 con respecto al trimestre anterior

Pese a que apuntan algunas opiniones favorables acerca de las expectativas en el trimestre entrante, y

aunque mejoran las cifras respecto de la encuesta pasada, lo cierto es que el saldo entre tendencias

propende claramente hacia el pesimismo, con un alto porcentaje de empresarios escépticos ante el

futuro más inmediato. El 39% de los encuestados abriga una opinión netamente desfavorable ante las

expectativas del trimestre entrante.

Evolución del Índice de Confianza Empresarial Armonizado de Andalucía

Fuente: IECA

Balance de situación y expectativas

Fuente: IECA

15 de 46Por sectores de actividad, el del comercio -incluidos el comercio al por mayor, al por menor y la venta

y reparación de vehículos a motor y motocicletas- es el segundo con peor balance, -41,4%, si bien a

considerable distancia de transporte y hostelería (-68,3%) .

Balance de situación y expectativas por sectores de actividad en Andalucía. Primer trimestre de

2021

Fuente: IECA

El sector Comercio pierde confianza con respecto al trimestre anterior, -2,5%, de nuevo por delante de

transportes y hostelería, que es el que más baja con -3,2%.

Tasa de variación intertrimestral del Índice de Confianza Empresarial Armonizado por sectores de actividad en Andalucía.

Primer trimestre de 2021

Fuente: IECA

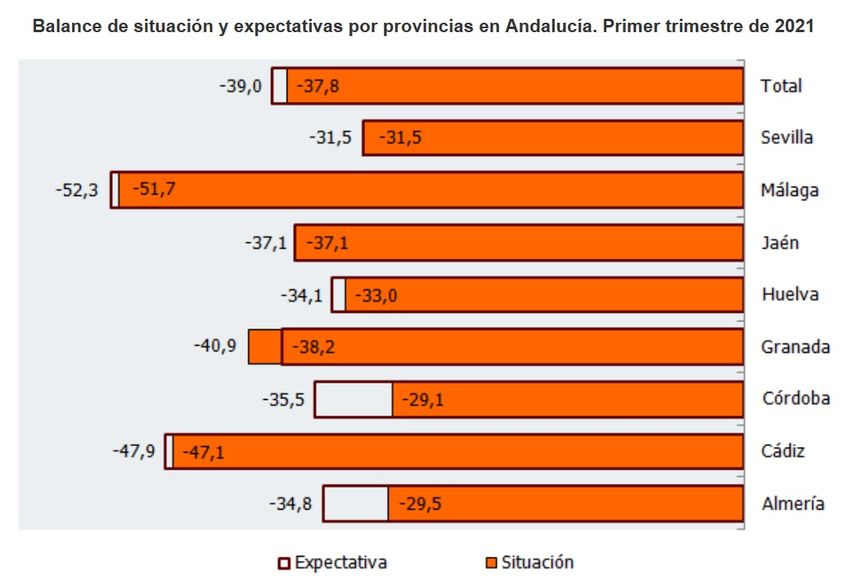

16 de 46Índice de Confianza Empresarial Armonizado por provincias

El Índice de Confianza Empresarial registra la mayor tasa de variación positiva respecto al cuarto

trimestre de 2020 en la provincia de Granada (4,1%), mientras que la más desfavorable la presenta

Almería (-5,5%).

Tasa de variación intertrimestral del Índice de Confianza Empresarial Armonizado por provincias en

Andalucía. Primer trimestre de 2021

Fuente: IECA

La situación más desfavorable para el cuarto trimestre de 2020 se presenta en los establecimientos de

Málaga (-51,7 puntos). En cuanto a las expectativas para el primer trimestre de 2021, todas las

provincias tienen un balance negativo, siendo la menos negativa Sevilla, con -31,5 puntos.

Balance de situación y expectativas por provincias en Andalucía. Primer trimestre

de 2021

Fuente: IECA

17 de 46Inversión

La tendencia que presenta la inversión realizada en 2020 con respecto al año anterior descendió en el

37,8% de los casos, y se espera que en 2021 descienda para el 32,4% de los establecimientos respecto

del año 2020.

Factores que limitan la marcha del negocio

Los principales factores que limitan la actividad de los establecimientos en Andalucía son, en primer

lugar, la debilidad de la demanda (59,9%) y, en menor medida, el aumento de la competencia (25,4%) y

las dificultades financieras (20,2%).

Más información sobre los Indicadores de Confianza Empresarial de Andalucía en:

https://www.juntadeandalucia.es/institutodeestadisticaycartografia/iconfiea/notaprensa.htm

18 de 463. ENTREVISTAS

Entrevistamos a los representantes de las principales asociaciones del comercio de alimentación y

perfumería, con motivo de la mención especial otorgada a este sector en los VI Premios Andalucía

de Comercio Interior.

Virginia González Lucena

Presidenta de la Confederación Andaluza Empresarios de

Alimentación (CAEA)

“Se detecta que el sector avanza hacia lo que denominamos la “proximidad

digital”, es decir, la apuesta por el comercio de cercanía, que es el que

genera confianza, complementado con la venta “on line” de determinados

productos o en algunas situaciones”

Virginia González Lucena, presidenta ejecutiva de Grupo Dian (marca comercial mayorista que

agrupa a Cash Sevilla, Almacenes Costasol y Cash Dian Jerez), es presidenta de la Confederación

Andaluza de Empresarios de la Alimentación y Perfumería (CAEA) desde abril de 2019.

Fundada en 1989, la Confederación Andaluza de Empresarios de Alimentación y Perfumería (CAEA)

representa a las empresas mayoristas y minoristas del sector comercial de distribución de alimentación

y perfumería, supermercados de proximidad y formatos cash en Andalucía.

En la actualidad, CAEA está conformada por 28 grupos empresariales, con un volumen de facturación

de 29.000 millones de euros a nivel nacional (8.500 millones en Andalucía), 9.000 establecimientos

comerciales en España (4.000 en Andalucía), 125.000 empleados en España (45.600 en Andalucía),

5.000 franquiciados o socios, más de 4 millones de metros cuadrados de superficie comercial y más

de 2 millones de metros cuadrados de superficie de almacén y logística.

PREGUNTA: Los sectores de la alimentación y la perfumería no eran, habitualmente, de

los más valorados en la sociedad. Sin embargo, durante la pandemia, ambos se han

descubierto de extrema importancia y han sido capaces de dar cobertura a las

necesidades de una población dominada por la incertidumbre. En su opinión, ¿ha

19 de 46cambiado esto la percepción de la persona consumidora en Andalucía respecto a dichos

sectores?

RESPUESTA: Estamos muy satisfechos de la respuesta que está dando nuestro sector comercial de

alimentación y perfumería durante la pandemia dado que, con una gran implicación y responsabilidad,

hemos cumplido satisfactoriamente con los dos principales cometidos que se nos habían

encomendado, garantizar el abastecimiento, algo que no ha sido nada fácil aunque ahora a nueve

meses vista del primer estado de alarma pueda parecerlo, e igualmente garantizar que nuestras

tiendas sean lugares seguros desde el punto de vista sanitario para los consumidores, cuestión que

igualmente se ha logrado gracias a las múltiples medidas implantadas por las empresas. Efectivamente

esto ha supuesto un reconocimiento y una valoración positiva por parte de los consumidores, que han

captado la importancia del comercio de proximidad de alimentación y perfumería como sector

estratégico y esencial, y ésta es una de las principales enseñanzas que nos está trayendo la pandemia,

que estamos valorando en mayor medida lo que tenemos, una ejemplar red de establecimientos de

cercanía con 23.000 supermercados en España y 4.300 en Andalucía, que nos proveen de

absolutamente todo lo que necesitamos en nuestra vida diaria a escasos metros de nuestra casa.

P.: ¿Qué ha supuesto para la organización que usted preside la mención especial obtenida

en los VI Premios Andalucía de Comercio Interior?

R.: Al igual que los consumidores han reconocido la importante labor del sector durante la pandemia,

también las Administraciones y la opinión pública en general han valorado muy positivamente este

trabajo y, en ese sentido, ello ha sido corroborado aquí en Andalucía con la mención especial del jurado

a la labor del sector de la distribución comercial de alimentación en el marco de los Premios Andalucía

del Comercio Interior, así como también con las palabras del presidente de la Junta de Andalucía, Juan

Manuel Moreno Bonilla, de felicitación y agradecimiento a toda la cadena agroalimentaria en el acto de

entrega de dichas distinciones. Agradecemos a la Junta de Andalucía y a la Consejería de

Transformación Económica y, en especial, a su consejero y a la directora general de Comercio, este

reconocimiento hacia la labor del sector, que ha sido muy bien recibido por la Confederación y sin duda

es reflejo del esfuerzo realizado por todo el sector.

P.: En relación con otros sectores económicos de nuestra Comunidad Autónoma, ¿en qué

medida ha respondido el comercio de alimentación y perfumería ante las restricciones

impuestas durante la pandemia?

R.: Con carácter general, las restricciones a la movilidad han favorecido la hiperproximidad en la

compra. De igual modo, parte del incremento en ventas en el comercio minorista de alimentación

viene dado por la absorción de determinado consumo que se realizaba fuera del hogar. No obstante, no

es comparable lo que se consume fuera del hogar y lo que se compra en el supermercado, ni en

volumen, ni en el tipo de producto, ni tampoco en el precio, que es más económico en el

supermercado dada la competitividad en precios del sector en España. Asimismo, el incremento de

20 de 46ventas se compensa con los múltiples costes que han tenido que asumir las empresas en cuanto a

medidas de prevención del covid en los establecimientos, contrataciones y bonificaciones a los

trabajadores por su implicación, etc. Además, hay algunos formatos como los mayoristas dependientes

del canal horeca, los supermercados de costa o el canal de perfumería que se han visto afectados muy

negativamente por las restricciones. En cualquier caso, ha sido fundamental la declaración del sector

como esencial y estratégico para permitir que toda la cadena de valor pueda seguir funcionando con

normalidad y, de esta forma, garantizar el abastecimiento a la población.

P.: ¿Le parece que el consumidor medio está en la actualidad suficientemente

concienciado acerca de la importancia de apostar por el comercio de proximidad ¿Siguen

los andaluces acudiendo a sus establecimientos habituales para adquirir productos de

primera necesidad o han manifestado cambios significativos?

R.: Afortunadamente en alimentación podemos decir que el consumidor es fiel a su establecimiento de

confianza, y la proximidad en ese sentido es un valor muy importante, porque le gusta ver y elegir lo

que compra, especialmente en productos frescos. No obstante, el confinamiento y las restricciones a la

movilidad han duplicado la venta “on line” en alimentación, que hasta entonces no superaba el 2% del

total de las ventas, por lo que se detecta que el sector avanza hacia lo que denominamos la

“proximidad digital”, es decir, la apuesta por el comercio de cercanía, que es el que genera confianza,

complementado con la venta on line de determinados productos o en algunas situaciones. Ello está

requiriendo un gran esfuerzo en transformación digital, en adaptación de software de gestión y de los

sistemas logísticos, pero es una tendencia clara de mercado a la que nuestras empresas ya están

dando respuesta.

P.: La “logística de última milla” es, sin duda, un reto crítico para la sociedad y las

empresas que viven y operan principalmente en las grandes ciudades, por su impacto en

la sostenibilidad medioambiental, el tráfico que genera y los costes asociados al

transporte y distribución de mercancías. ¿Cuáles serán, a este respecto, las apuestas

más importantes de las empresas del sector de la distribución y venta de productos de

alimentación en Andalucía, teniendo en cuenta la creciente transformación digital y la

adaptación de las estructuras logísticas para dar respuesta al auge del comercio

electrónico?

R.: La implicación del sector desde el punto de vista medioambiental es total. Sin duda, el

supermercado es el formato más sostenible. Contribuye a este hecho su propia definición de

proximidad, que hace que alrededor del 90 por ciento de los clientes de nuestras tiendas hagan la

compra a pie, lo que desincentiva el uso del transporte privado, principal causa de contaminación. La

inclusión urbanística en el modelo de ciudad que poseen nuestros establecimientos hace que el

impacto sea mínimo y, además, se está apostando en gran medida por la eficiencia energética, por la

economía circular y la adecuada gestión de residuos, y también por la movilidad sostenible,

fundamental en las entregas de última milla. No es razonable pensar que se puede invertir el actual

21 de 46modelo de comercio presencial de proximidad por el comercio “on line”, sería totalmente inviable dado

que el tremendo impacto medio ambiental en emisiones que ello conllevaría, colapsando las ciudades

que no podrían soportar la movilidad que supondría llevar a casa de los consumidores todo lo que éste

compre. La red de comercio de proximidad es ejemplar y hay que ponerla en valor y aprovecharla. De

hecho, nuestras tiendas dan cobertura al 98,6% de la población andaluza, lo que supone que en

Andalucía no hay desiertos alimentarios y que la gran mayoría de ciudadanos andaluces tiene cerca de

su casa, a menos de 10 minutos, uno o varios supermercados con todo lo que necesita en su vida

diaria.

P.: ¿Qué medidas, a su juicio, debe tomar la Administración para apoyar la regeneración

del sector comercial en el año que entra?

R.: La situación que estamos viviendo es muy complicada y, lamentablemente, la crisis sanitaria está

conllevando una crisis económica muy severa, que está afectando a las empresas y a los ciudadanos,

por lo que se prevé un año 2021 muy difícil. La mejor noticia que podemos tener es la vuelta a la

normalidad a la mayor brevedad posible, de forma que todos los sectores empresariales puedan

desarrollar su actividad sin restricciones de ningún tipo. En este contexto, resulta fundamental que las

Administraciones creen un entorno favorable con seguridad jurídica y estabilidad para el correcto

desenvolvimiento de la actividad empresarial, es momento de gestión no de ideologías y, en este

sentido, resultaría totalmente contraproducente cualquier incremento de trabas, cargas o medidas

fiscales que perjudiquen la competitividad de las empresas. El sector de la alimentación y perfumería

ha demostrado su capacidad, y sería de interés que se tuviese en cuenta en el futuro de forma

permanente su consideración de esencial y estratégico. A partir de ahí, el comercio en general requiere

de medidas de apoyo e impulso por parte de las Administraciones para revitalizar el consumo y las

ventas.

22 de 46Aurelio del Pino González

Asociación de Cadenas Españolas de Supermercados (ACES)

http://www.asociacionsupermercados.com

“El confinamiento ha provocado que en los hogares se haya regresado a las

cocinas, una gran noticia para un país con una dieta tan saludable como es

la nuestra. Cocinar en casa permite también poner en valor la producción

agroalimentaria y abrir nuevas posibilidades y hábitos al consumidor”

Aurelio del Pino González, nacido en Madrid, es Licenciado en Derecho por la Universidad

Complutense de Madrid.

Funcionario en el Cuerpo Superior de Administradores Civiles del Estado desde 1991, ha ocupado

varios puestos de responsabilidad en los Ministerios de Administraciones Públicas y de Economía. Entre

septiembre de 2001 y mayo de 2007, ejerció el cargo de Subdirector General de Comercio Interior, lo

que le ha hecho un profundo conocedor de la estructura y marco normativo de la distribución

comercial.

En la actualidad es Presidente de la Asociación de Cadenas Españolas de Supermercados (ACES),

entidad que se define a sí misma como «una organización empresarial, sin ánimo de lucro, que abarca

todo el territorio del Estado español, y que nace con vocación de coordinar, representar, fomentar y

defender los intereses empresariales y sociales comunes a las empresas organizadas de comercio

minorista de alimentación de proximidad en régimen de autoservicio».

Las compañías integradas en ACES son, actualmente, cinco empresas de distribución con presencia en

todas las comunidades autónomas del país: Grupo Carrefour, Auchan Retail, Supercor, Grupo Eroski y

Lidl. Entre todas suman 3.813 supermercados, de los cuales más de un tercio son franquicias, y en

total suponen una superficie cercana a los 3 millones de metros cuadrados. Estos establecimientos

representan el 16 % del conjunto de los todos los formatos comerciales de alimentación organizada que

hay en España. Por las tiendas de los grupos de distribución que conforman ACES pasan

semanalmente 24 millones de ciudadanos.

23 de 46PREGUNTA: Durante la pandemia de COVID, el comercio de la alimentación se ha

revelado como un sector crítico, fundamental a la hora de atender a las necesidades de

las personas consumidoras andaluzas, un hecho al que se ha sumado la Administración

de la Junta de Andalucía otorgando a este sector una mención especial en los recientes

VI Premios Andalucía del Comercio Interior . ¿Qué opinión le merece dicho

reconocimiento?

RESPUESTA: Desde el sector agradecemos sinceramente el reconocimiento de la Junta de Andalucía,

que entendemos hace justicia con el extraordinario compromiso y esfuerzo desarrollado por todos los

profesionales de la cadena de suministro de las empresas y especialmente por los trabajadores de las

tiendas quienes, en una situación extrema, han asumido su función como agente fundamental para el

bienestar del ciudadano y la dinamización de la actividad económica. Creo que tanto la imagen de

nuestro sector, el de las cadenas de supermercados, como la cadena alimentaria en general, saldrán

reforzados ante la ciudadanía tras la pandemia surgida en 2020.

Antes de la llegada del virus en España vivíamos unas semanas donde desde diferentes estamentos y

parte de la opinión pública se cuestionaba la cadena alimentaria, y cada uno de sus eslabones,

especialmente la distribución. Ahora, la confianza hacia el sector es más fuerte que nunca y hemos

podido demostrar cuál es el valor que aportamos todos, desde el productor, pasando por la logística, y

sobre todo la red y el personal de las tiendas. Los supermercados que eran un elemento más de la vida

cotidiana y en los últimos meses han sido uno de los protagonistas y tanto las empresas como sobre

todo las personas que las forman, han demostrado su profesionalidad, capacidad de adaptación y

compromiso con sus vecinos, algo que estoy seguro nunca agradeceremos lo suficiente.

Hemos tenido desafortunadamente la oportunidad de volver a poner a prueba la profesionalidad de las

cadenas de supermercados, como consecuencia de las adversidades climáticas que han sumido a gran

parte de la península en una situación crítica. Nuevamente las empresas han respondido ágilmente,

porque en un país como el nuestro la distribución es fundamental para el día a día de los ciudadanos.

P.: El Observatorio Sectorial de Informa (filial de CESCE), predijo que la facturación de la

distribución alimentaria, considerando globalmente la actividad de hipermercados,

supermercados y establecimientos cash & carry, se aceleraría impulsada por el efecto

coronavirus. Parece que, de todo el sector comercial, es la rama de alimentación la que

en menor medida se ha visto afectada por la incidencia de la pandemia. ¿Considera

acertadas estas conclusiones?

R.: En primer lugar, querría remarcar que España ha demostrado tener un sector empresarial muy

eficiente y competitivo. Los estudios a nivel internacional han demostrado los mejores resultados en

eficacia den Europa durante la pandemia, medido con el indicador de la rotura de stocks (los menores

en Europa durante las medidas de confinameinto). Es una realidad que esta capacidad de adaptación

tendrá que potenciarse para regresar a la normalidad, especialmente en los sectores que se han visto

24 de 46más afectados. En este sentido, para bien o para mal, el sector de la distribución alimentaria es muy

estable, crece cada año en torno al 1%, y sus márgenes netos son muy estrechos (entre el 1 y el 2%).

Según datos de Nielsen, el sector ha acumulado en 2020 un alza de facturación en productos de

alimentación y gran consumo del 9,4% a nivel nacional. En Andalucía el crecimiento durante la

pandemia ha sido del 9%. Estos crecimientos han sido provocados por el cierre de la hostelería, ya que

las empresas han desarrollado un esfuerzo muy importante para poder seguir ofreciendo un surtido

muy competitivo (el IPC de alimentación sólo ha crecido el 1,1%). No es una situación que nos

enorgullezca y, por este motivo apoyamos todas las iniciativas de apoyo al sector de la hostelería y la

restauración, para que vuelva al turismo, y para que podamos volver a reconstruir nuestras políticas

comerciales buscando la satisfacción del consumidor.

En cualquier caso, estos datos hay que contextualizarlos, por un lado, hemos hecho un esfuerzo

enorme, como muchos otros, y una gran inversión para poder seguir funcionando y dando servicio

garantizando la seguridad de empleados y clientes y, por otro lado, aún existe la incertidumbre de saber

cuándo acabara todo, y quizá lo que es más importante, cómo acabará. Seguimos teniendo que

adaptar las tiendas y los negocios permanentemente a los cambios normativos provocados por el

COVID con un gran esfuerzo de gestión e importantísimas distorsiones en los modelos comerciales de

las empresas.

“El concepto de proximidad ha ganado muchísimo protagonismo en 2020

[…]. Entendemos que, tras la crisis del COVID-19, según van señalando las

empresas de estudios de mercado, no solo se va a mantener la tendencia al

consumo del producto nacional y local sino que este va a ser un factor cada

vez más apreciado por el consumidor”

P.: ¿Qué iniciativas está impulsando su asociación para apoyar al comercio de proximidad

durante la pandemia y en los meses que vendrán?

R.: Las cadenas de supermercados asociadas a ACES siempre han apostado por la cadena

agroalimentaria española a través de su compromiso por mejorar la eficiencia y competitividad de sus

proveedores, para que la producción esté cada vez más orientada a lo que va demandando el

consumidor. El concepto de proximidad ha ganado muchísimo protagonismo en 2020. En este sentido,

ACES colabora intensamente con las distintas asociaciones interprofesionales y con las

administraciones desde hace muchos años en las campañas de promoción del consumo de los

alimentos de España. Son muchos los ejemplos en los últimos años de iniciativas de empresas y de la

asociación para poner en valor la excelencia y calidad de los productos españoles. Por ejemplo, cuando

tuvo lugar la crisis del sector lácteo de 2013, fueron las cadenas de distribución las que promovieron la

identificación del origen nacional de la leche y sus derivados. Las empresas, en el marco de sus

propias políticas comerciales, están abordando distintas estrategias y líneas de actuación para la

25 de 46promoción de los productos vinculados al origen y de producciones locales y de proximidad. El

consumidor es sensible y receptivo al origen de los productos, por la calidad y diversidad de la

producción española. Entendemos que, tras la crisis del COVID-19, según van señalando las empresas

de estudios de mercado, no solo se va a mantener la tendencia al consumo del producto nacional y

local sino que este va a ser un factor cada vez más apreciado por el consumidor.

Es realmente en la búsqueda de proveedores locales y en el trabajo con PYMES agroalimentarias donde

las distintas empresas pueden establecer políticas diferenciales de surtido.

P.: La crisis sanitaria de 2020 ha supuesto la necesidad de implementar nuevos sistemas

y equipos para garantizar la seguridad y la higiene en los establecimientos comerciales.

¿Cuáles de estas medidas se han puesto en marcha por parte de sus establecimientos?

¿Cree que han sido bien acogidas por las personas consumidoras en general?

R.: Desde los días previos a la declaración del estado de alarma se produjeron sucesivamente y a

velocidad de vértigo distintos escenarios muy cambiantes a los que nuestro sector tuvo que responder

con gran agilidad. Y según evolucionó negativamente la epidemia, nuestras empresas tomaron la

iniciativa, en ausencia de marco legal de referencia, de implementar todas las medidas de seguridad

necesarias para garantizar que las tiendas fueran espacios seguros con instalación de mamparas,

espacios en líneas de caja, control de aforos, guantes, mascarillas, limpiadores, etc. Las empresas

acometieron eficazmente, sin escatimar recursos, en un periodo de tiempo muy corto, todas las

inversiones y diseño de procedimientos para hacer que las tiendas fueran lugares seguros para

nuestros trabajadores y clientes. Con una gran implicación y refuerzo de nuestro personal, de la

logística, el reparto a domicilio y los proveedores en la cadena de suministro. El consumidor español es

responsable y comprendió el escenario que todos estábamos viviendo, y además fue especialmente

agradecido con el personal de tienda que demostró en todo momento su gran profesionalidad y

compromiso para aportar su granito de arena para hacer más sencilla la situación en cada uno de los

hogares.

Además, promovimos unas modificaciones en la normativa y en las certificaciones de calidad parar una

medida que se ha demostrado tan decisiva para la salud pública como la venta de mascarillas y geles

hidroalcohólicos, abriendo canales de suministro para estos bienes y haciéndolos accesibles y

asequibles para toda la población.

P.: El año 2020 dejará, con motivo de la difícil experiencia que todos conocemos,

evidentes cambios en el comportamiento de las personas consumidoras. Si bien es

esperable que algunos no pasen de ser contingentes, otros probablemente se

consolidarán y supondrán un punto de inflexión, no solo en la demanda de productos en

sí, sino también en el modo de relacionarse los comerciantes con las personas

consumidoras. ¿Cuáles cree que serán las nuevas exigencias y de qué manera le parece

que deben los comerciantes afrontar esa expectativa?

26 de 46R.: Es complicado aventurarse porque esto lamentablemente aún no ha terminado pero si nos

centramos únicamente en aspectos positivos se atisban ciertos cambios que puede dejarnos esta

emergencia en el sector de la moderna distribución alimentaria. Además de la consolidación de la

transformación digital del sector, desde el punto de vista de la cesta de la compra, el confinamiento ha

provocado que en los hogares se haya regresado a las cocinas, una gran noticia para un país con una

dieta tan saludable como es la nuestra. Cocinar en casa permite también poner en valor la producción

agroalimentaria y abrir nuevas posibilidades y hábitos al consumidor. Por otro lado, en 2020 ha

aumentado la concienciación sobre la necesidad de planificar la cesta de la compra y gestionar

eficientemente en el hogar el desperdicio alimentario. Todos aspectos positivos que esperamos se

mantengan en el tiempo.

P.: Volviendo sobre el tema de las nuevas actitudes de las personas consumidoras, es

lógico plantearse que la pandemia también habrá supuesto preferencia por unos

productos frente a otros. ¿Cómo ha cambiado la cesta de la compra de los andaluces y

andaluzas en 2020? ¿Qué artículos piensa que serán los más demandados en el futuro

inmediato y también a medio plazo?

R.: En primer lugar, respecto a la experiencia de compra, creo que se consolidará el comercio

electrónico de nuestros asociados, recuperando consumidores e incorporando nuevos clientes que,

cuando finalice estas crisis, seguramente combinarán este formato con la compra presencial en tienda,

un nuevo escenario que modificará indirectamente la cesta. Por otro lado, el consumidor ha tomado

conciencia de la relevancia de la seguridad e higiene de los productos y de las instalaciones, en

ocasiones procesos nada sencillos y que suponen análisis, estudios y evaluaciones esenciales en

nuestra actividad. En ese sentido, habrá que replantearse y poner en valor nuevamente el papel de los

envases alimentarios y sus distintas funciones. Además, esta vuelta a la cocina pone en valor la

riqueza de nuestra dieta mediterránea y dentro de la misma con especial protagonismo del producto

fresco de proximidad. 2020 ha situado la salud, en nuestro caso a través de la dieta equilibrada y la

nutrición, como uno de los elementos más valorados por la sociedad así que productos e innovaciones

que giren en torno a este concepto cada vez dispondrán de más cuota de mercado. Sin duda una muy

buena noticia para todo el país, y especialmente Andalucía, porque esta tendencia permite recobrar el

concepto del valor de la producción agroalimentaria y abrir nuevas posibilidades y hábitos al

consumidor.

27 de 46También puede leer