El mercado de la tecnología sanitaria en Brasil 2018 - METALONIA

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

ESTUDIOS

EM DE MERCADO

2018

El mercado

de la tecnología sanitaria

en Brasil

Oficina Económica y Comercial

de la Embajada de España en São Paulo

Este documento tiene carácter exclusivamente informativo y su contenido

no podrá ser invocado en apoyo de ninguna reclamación o recurso.

ICEX España Exportación e Inversiones no asume la responsabilidad

de la información, opinión o acción basada en dicho contenido, con

independencia de que haya realizado todos los esfuerzos posibles

para asegurar la exactitud de la información que contienen sus páginas.

ESTUDIOS

EM DE MERCADO

16 de mayo de 2018

São Paulo

Este estudio ha sido realizado por

Valle Torres Ordóñez

Bajo la supervisión de la Oficina Económica y Comercial

de la Embajada de España en São Paulo.

Editado por ICEX España Exportación e Inversiones, E.P.E., M.P.

NIPO: 060-18-042-8

EM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

Índice

1. Resumen ejecutivo 5

2. Definición de sector 9

2.1. Delimitación del sector 9

2.2. Clasificación arancelaria 10

3. Oferta – Análisis de competidores 13

3.1. Tamaño del mercado y producción local 13

3.2. Comercio exterior: 16

3.2.1. Importaciones de dispositivos médicos y tecnología sanitaria en Brasil 17

3.2.2. Exportaciones de dispositivos médicos y tecnología sanitaria 19

4. Demanda 23

4.1. Caracterización de la demanda y tendencias de la región 23

4.2. Características demográficas de Brasil 25

4.2.1. Estructura de la población 25

4.3. Principales enfermedades de la población brasileña 28

4.4. El sistema sanitario de Brasil 29

4.5. El mercado de la tecnología sanitaria en Brasil 33

4.5.1. Ventas y consumo aparente del sector 33

5. Precios 35

5.1. Impuestos a la importación en Brasil 35

5.2. Simulador de Tratamiento Tributario y Administrativo de las Importaciones 37

6. Percepción del producto español 40

7. Canales de distribución 42

7.1. Logística, transporte y tecnología sanitaria 43

8. Acceso al mercado – Barreras 45

9. Perspectivas del sector 49

9.1. Perspectivas de crecimiento del sector 49

9.1.1. Informatización del SUS – Expedientes electrónicos 51

9.2. El sector en España 51

10. Oportunidades 53

10.1. Visión general 53

10.2. Principales vectores de oportunidad 54

10.2.1. Registros médicos electrónicos 54

3 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

10.2.2. Dispositivos médicos 55

10.2.3. Telemedicina aplicada 55

10.2.4. Big Data e Inteligencia Artificial 56

11. Información práctica 57

11.1. Ferias del sector 57

11.1.1. Feria + Fórum Hospitalar 57

11.1.2. HospitalMed 57

11.1.3. Hospital Innovation Show 58

11.2. Publicaciones del sector 58

11.3. Asociaciones sectoriales 58

11.4. Otras direcciones de interés 60

11.4.1. Direcciones de interés en Brasil 60

11.4.2. Direcciones de interés en España 61

4 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

1. Resumen ejecutivo

El presente estudio de mercado pretende analizar la situación actual y la reciente evolución del

mercado brasileño de tecnología sanitaria. Se trata de un sector muy amplio y heterogéneo que

engloba una amplia variedad de productos y tecnologías, que abarca desde los más tradicionales

(reactivos, equipos de radiografía y diagnóstico por imagen y equipos médico-odontológicos e

implantes, entre otros); hasta sofisticados equipos que incorporan tecnologías de la información y

las comunicaciones (TIC) y los más innovadores, como el de nanotecnología. Dicha diversidad

constituye un desafío metodológico a la hora de delimitar los subsectores y productos objeto de

análisis. Para la realización del presente estudio han sido considerados fundamentalmente los

datos ofrecidos por la Alianza Brasileña de la Industria Innovadora en Salud (ABIIS) y por la

Asociación Brasileña de la Industria de Artículos y Equipos Médicos, Odontológicos, Hospitalarios

y de Laboratorio (ABIMO).

La finalidad de este estudio de mercado es tanto analizar de un modo detallado la evolución del

sector en Brasil, como ofrecer una visión realista de las oportunidades de negocio que el mercado

brasileño puede ofrecer a aquellas empresas interesadas en desarrollar su actividad en el mayor

mercado de Latinoamérica.

El mercado de la tecnología sanitaria en Brasil presenta interesantes oportunidades ya que, pese

a que en una comparativa internacional los gastos en este segmento sean relativamente bajos,

Brasil destina el 8,9% de su PIB al sector sanitario, (un 50% más que en 2016), de los que el 0,6%

del PIB se destina al sector de tecnología sanitaria y dispositivos médicos. Según un reciente

estudio de Business Monitor International, se posiciona en novena posición a escala global y por

delante del resto de países de América del Sur, solo superado por Uruguay.

El sector de la tecnología sanitaria en Brasil está compuesto por cerca de 14.500 empresas (en su

mayoría pequeñas y medianas), un tercio de las mismas concentradas en el estado de São Paulo.

Cerca del 70% de las empresas poseen producción propia, y menos del 10% se dedican a la

importación de productos.

De acuerdo con los datos de ABIMO, la producción brasileña alcanzó 8.800 millones de reales

(unos 2.200 millones de euros) en 2017 con un descenso del 2,16% con respecto a 2016 y del

13 % en relación a 2015.

5 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

Ello es reflejo de la crisis económica, pero también de la pérdida de mercado de la producción

nacional respecto de las importaciones, como veremos más adelante (apartado 3.2.1).

Entre los productos más destacados en cuanto al valor de producción destacan los segmentos de

reactivos para diagnósticos in vitro (20%) y de materiales y suplementos (19%).

El sector brasileño se caracteriza por una fuerte dependencia del exterior, especialmente en

diversos segmentos donde se observa que la participación de productos nacionales es escasa.

Este hecho se manifiesta en que todas las categorías presentan un déficit comercial significativo.

El Boletín Económico del Sector de Dispositivos Médicos en Brasil, elaborado por ABIIS (Alianza

Brasileña de la Industria Innovadora en Salud) en marzo de 2018, estima que la balanza comercial

del sector cerró el año 2017 con un saldo negativo de 6.500 millones de dólares, lo que

representa una diferencia del 7,1% en relación al año anterior (con un déficit de 7.000 millones

dólares).

Las importaciones totales de dispositivos médicos en el año 2017 se incrementaron en un 5,4%

respecto al año anterior, alcanzando un valor de 8.600 millones de dólares. Del consumo aparente

del sector las importaciones representan un porcentaje bastante elevado, alcanzando el 59,9% en

2017, incrementándose un 2,1% en relación al año anterior.

Destacan entre los productos importados los reactivos, materiales y equipos para diagnóstico in

vitro; seguidos de equipos y materiales protésicos de apoyo y de TI para dispositivos médicos. En

el siguiente gráfico se muestran con más detalle los principales segmentos importados en el

mercado brasileño:

PRINCIPALES CATEGORÍAS IMPORTADAS EN 2017

Prótesis, órtesis y materiales

especiales

Equipos protésicos de apoyo

3%

Reactivos para diagnóstico in 17% 8%

vitro

Materiales diagnóstico in vitro

Otros equipos uso hospitalar 7%

Diagnóstico por imagen 1%

31%

7%

Equipos laboratorio

4%

Materiales odontológicos

6%

Materiales y suministros 16%

Mobiliario

IT para dispositivos

Fuente: Elaboración propia a partir de Datos de ABIIS de marzo de 2018

6 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

Los principales países de origen de las importaciones brasileñas son EEUU, Alemania y China,

seguidos de otros países asiáticos como Malasia, Japón, y Corea del Sur.

Por otra parte, las exportaciones del sector alcanzaron 1.600 millones de dólares en 2017,

disminuyendo un 6,3% respecto al año anterior, lo que supone un porcentaje bastante reducido.

En cuanto los principales países de destino de las exportaciones brasileñas destacan de nuevo

EEUU y China, seguidos de otros países de la región sudamericana.

Entre los segmentos analizados, la mayor dependencia se da en las categorías de equipos

médicos; productos de laboratorio; y radiología, con más del 80% de productos importados. La

menor dependencia, por el contrario, se da en los segmentos de mobiliario y equipos y materiales

odontológicos.

El mercado de la tecnología sanitaria en Brasil presenta interesantes oportunidades, lo que se

debe fundamentalmente al incremento de la demanda de estos productos, especialmente los de

alta tecnología. Entre los factores que impulsan esta demanda destacan el incremento del gasto

en sanidad; del poder adquisitivo y el envejecimiento de la población; entre otros factores.

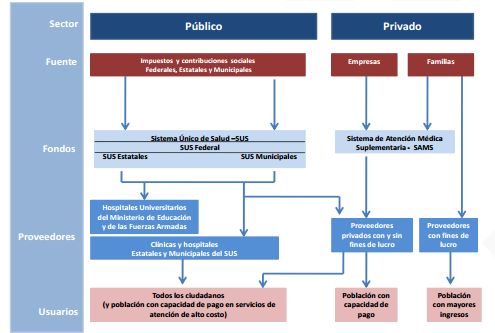

En cuanto al sistema sanitario brasileño, se organiza mediante un modelo compuesto por tres

subsistemas: El Sistema Único de Salud (SUS), público; y el Sistema de Atención Médica

Suplementaria (SAMS) y de Desembolso Directo, ambos privados. En Brasil, más del 25% de la

población (en torno a 51 millones de personas) es beneficiaria de planes de salud privados, y más

del 10% de planes de salud exclusivamente odontológicos.

El Banco Mundial estima que Brasil crezca un 2,9% anual en los próximos años. La industria

sanitaria es una de las que más crece, pesar de que haya sido obstaculizada por la reciente crisis

económica y se prevé que el país invierta entre 5.800 y 9.400 millones de dólares hasta el 2020

para satisfacer la creciente demanda.

En el seno del mercado sanitario destaca el avance del segmento tecnológico de última

generación. En este ámbito, la preferencia del mercado suele orientarse hacia productos

importados, especialmente aquellos procedentes de Estados Unidos, Europa y otros países de

alto desarrollo tecnológico del continente asiático. A pesar de que los productos españoles no

sean especialmente conocidos en el mercado, se ven favorecidos por la percepción de alta

calidad y tecnología asociada a la marca Europa.

Esto es, debido a una serie de factores entre los que destacan el crecimiento económico del país,

así como el incremento de la renta per cápita y otros factores sociodemográficos; unidos a la

estructura del sistema sanitario, que muestra signos de estar destinando notables esfuerzos a su

desarrollo, el mercado brasileño de tecnología sanitaria es uno de los más atractivos del mundo

para las empresas del sector.

7 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

En relación a los distribuidores de tecnología sanitaria en Brasil, actualmente en torno a 3.000

ofrecen sus servicios en el país. Suelen prestar sus servicios en un área geográfica específica,

debido tanto a las dimensiones del país, como a las dificultades logísticas existentes. Además,

suelen ofrecer líneas de productos específicas. Debido a la diversidad de categorías que engloba

el sector es aconsejable analizar individualmente cada caso, para determinar del modo más

eficiente el canal de distribución que mejor se adapta a las necesidades del producto en cuestión.

A la hora de abordar este mercado es preciso tener en cuenta las condiciones de acceso al

mismo. Todos los materiales y equipos médico-hospitalarios deben estar registrados en la

Agencia Nacional de Vigilancia Sanitaria (ANVISA) y algunos de ellos requieren también un

certificado del Instituto Nacional de Metrología, Normalización y Calidad Industrial (INMETRO).

Como se ha señalado anteriormente, dado que se trata de un sector de elevada complejidad, que

abarca numerosas categorías, con cargas arancelarias diversas y una legislación que se actualiza

frecuentemente, conviene analizar de manera individualizada cada producto. Por ello, se

aconseja contar con el apoyo de un especialista que pueda aportar una visión más detallada y

profunda del mercado brasileño.

Los principales obstáculos para las empresas extranjeras son la excesiva burocracia para el

registro de productos; el complejo sistema impositivo y las dificultades logísticas; que conviene

tener en cuenta al abordar el mercado brasileño. Por otra parte hay que señalar cierta

incertidumbre ante las próximas elecciones generales (octubre 2018), cuyo resultado podría

impactar en el escenario macroeconómico y en la continuidad de las políticas sanitarias llevadas a

cabo en la actual legislatura.

No obstante, existen oportunidades para las empresas extranjeras que deseen entrar en el

mercado, especialmente para aquellas que ofrezcan productos especializados de alta tecnología,

demandados consistentemente por el mercado brasileño y donde no tienen apenas competencia

con productores locales.

En este contexto se abre un amplio abanico de oportunidades para empresas proveedoras de

tecnología sanitaria, que pueden afianzar su presencia en la región contribuyendo a satisfacer las

crecientes necesidades del mercado de la salud en el país latinoamericano.

8 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

2. Definición de sector

El sector de la tecnología sanitaria, conocido también como de dispositivos médicos en sentido

amplio (DMA), comprende una diversidad de productos y tecnologías que abarcan desde los más

tradicionales hasta sofisticados equipos que incorporan tecnologías de la información y las

comunicaciones (TIC), así como nanotecnología. Se incluye cualquier instrumento, máquina,

aparato, implante, reactivo para uso in vitro, software, material u otro artículo similar o relacionado,

destinado por el fabricante a ser utilizado, aisladamente o en combinación por los seres humanos,

para diagnosticar, monitorear, evaluar, prevenir, tratar o atenuar una enfermedad.1

Dicha diversidad constituye un desafío metodológico a la hora de delimitar los subsectores y

productos a ser analizados. Así, es frecuente observar diferencias entre las fuentes disponibles,

en función de las categorías y partidas de productos con las que trabajan. Para la realización del

presente estudio han sido considerados, fundamentalmente, los datos ofrecidos por la Alianza

Brasileña de la Industria Innovadora en Salud (ABIIS) y por la Asociación Brasileña de la Industria

de Artículos y Equipos Médicos, Odontológicos, Hospitalarios y de Laboratorio (ABIMO).

Este sector está constituido por fabricantes de equipos médicos, hospitalarios y odontológicos

(equipos electrónicos o que utilizan otra fuente de energía), y sus partes aplicadas, sensores y

dispositivos de control; sistemas de protección; equipos y dispositivos utilizados para soporte de

diagnósticos y procedimientos médicos (como es el caso de los equipos de laboratorio); así como

mobiliario hospitalario.

2.1. Delimitación del sector

De acuerdo con la clasificación que ABIMO hace de los materiales y equipos médico-hospitalarios

atendiendo a su uso o aplicación, el sector se puede dividir en 6 subsectores. Estos son los

siguientes:

Laboratorios: compuesto por equipos, reactivos y productos de consumo.

1

ABIIS. Saúde 4.0. definición de Organização Mundial de Saúde, 2011 e Global Harmonization

Task Force (GHTF), Definition of the Terms

‘Medical Device’ and ‘In Vitro Diagnostic (IVD) Medical

Device’,16/5/ 12.

9 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

Radiología y diagnóstico por imagen: comprende equipos, aparatos y accesorios para rayos X,

procesadores de imagen para diagnóstico, equipos de tomografía computarizada y diagnóstico

por resonancia magnética, y materiales de consumo.

Equipos médico-hospitalarios: engloba el conjunto de productos electromédicos, también láser,

instrumentos quirúrgicos, equipos fisioterapéuticos, mobiliario hospitalario, cocinas y

lavanderías de hospital.

Odontología: integrado por equipos odontológicos, material de consumo e instrumental.

Implantes: constituido por prótesis e implantes destinados a usos ortopédicos, cardiacos y

neurológicos.

Material de uso y consumo médico-hospitalario: formado por materiales hipodérmicos, textiles,

adhesivos y otros.

Cada subsector posee características particulares relacionadas no sólo con el uso de cada

producto, sino también con la lógica de mercado, cadena productiva y logística.

Otros sectores, emergentes y relacionados con la innovación, son: la nanotecnología, los

productos originados de nuevos procesos productivos (impresión en 3D), los implantes y tejidos,

la robótica, la biología molecular y la genética. Podemos añadir, en esta línea relacionada con la

innovación, el subsector de las tecnologías de la información y las comunicaciones (TIC):

TIC: hace referencia a la infraestructura informática (de ordenadores y redes de

comunicaciones) y a las aplicaciones informáticas (software) para el almacenamiento, gestión y

seguridad de la información, el registro electrónico de pacientes, procesamiento de imágenes,

telemedicina y educación a distancia. Se trata de un subsector de importancia creciente.

2.2. Clasificación arancelaria

Debido a la complejidad del sector, caracterizado por la amplia diversidad de productos, podemos

encontrar diferentes clasificaciones, según la fuente que consultemos. El presente estudio centra

su atención en los productos clasificados dentro de las siguientes partidas arancelarias NCM

(Nomenclatura Común del Mercosur)2, a partir de los datos de la Alianza Brasileña de la Industria

Innovadora en Salud (ABIIS). Como veremos a continuación, englobamos tales partidas en cuatro

grandes categorías:

Equipos médicos: Aparatos médicos que requieren calibración, mantenimiento, reparación y

entrenamiento de quien lo utiliza. Incluye: aparatos para odontología; demás equipos de uso

2

Aunque en teoría la clasificación NCM debería coincidir hasta el nivel de seis dígitos con la del Sistema Armonizado, y por lo tanto

con la Nomenclatura Combinada (NC) de la Unión Europea, en la práctica esta estricta correspondencia entre la NCM de Mercosur-

Brasil y la NC europea solo existe a nivel de cuatro dígitos

10 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

hospitalario, incluido el láser; equipos de imagen y sus insumos y equipos de laboratorio. De

esta definición se excluyen los productos sanitarios implantables, desechables o de un solo

uso.

Dispositivos médicos en sentido estricto: Instrumentos, aparatos o máquinas utilizados en la

prevención, diagnóstico o tratamiento de síntoma o enfermedad, con el objetivo de detectar,

medir, restaurar, corregir o modificar la estructura o función del cuerpo. Incluye: materiales y

suplementos; prótesis, implantes, partes y piezas.

Diagnóstico in vitro: Cualquier dispositivo médico que consista en un reactivo, instrumento,

aparato o sistema, aisladamente o combinado, que se utilizará para el examen de muestras

procedentes del cuerpo humano para obtener información acerca de estados fisiológicos, de

salud, enfermedad o anomalía congénita.

E-salud: También llamada telemedicina y telesalud, abarca áreas y productos para la salud que

utilizan tecnologías de la información y la comunicación para diagnóstico, atención,

automonitoramiento, educación y prestación de servicios sanitarios a distancia.

Las partidas arancelarias de los productos contemplados en el estudio forman parte de las

siguientes categorías:

PARTIDAS ARANCELARIAS

Partida

Descripción

Arancelaria

Fibras ópticas y haces de fibras ópticas; cables de fibras ópticas, excepto los de la partida nº 85.44;

9001

hojas y placas de materia polarizante; lentes (incluso de contacto), prismas, espejos y demás

elementos de óptica de cualquier materia, sin montar, excepto los de vidrio sin trabajar ópticamente.

9011

Microscopios ópticos, incluso para fotomicrografía, cinefotomicrografía o microproyección

Instrumentos y aparatos de medicina, cirugía, odontología o veterinaria, incluidos los de centellografía

9018

y demás aparatos electromédicos, así como los aparatos para pruebas visuales.

Aparatos de mecanoterapia; aparatos para masajes; aparatos de sicotecnia; aparatos de

9019 ozonoterapia, oxigenoterapia o aerosolterapia, aparatos respiratorios de reanimación y demás

aparatos de terapia respiratoria

Los demás aparatos respiratorios y máscaras antigás, excepto las máscaras de protección sin

9020

mecanismo ni elemento filtrante amovibles.

Artículos y aparatos de ortopedia, incluidas las fajas y vendajes medicoquirúrgicos y las muletas;

tablillas, férulas u otros artículos y aparatos para fracturas; artículos y aparatos de prótesis; audífonos

9021

y demás aparatos que lleve la propia persona o se le implanten para compensar un defecto o

incapacidad.

Aparatos de rayos x y aparatos que utilicen radiaciones alfa, beta o gamma, incluso para uso médico,

quirúrgico, odontológico o veterinario, incluidos los aparatos de radiografía o radioterapia, tubos de

9022

rayos x y demás dispositivos generadores de rayos x, generadores de tensión, consolas de mando,

pantallas, mesas, sillones y soportes similares para examen o tratamiento.

Densímetros, areómetros, pesalíquidos e instrumentos flotantes similares, termómetros, pirómetros,

9025

barómetros, higrómetros y psicrómetros, aunque sean registradores, incluso combinados entre sí.

11 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

Instrumentos y aparatos para análisis físicos o químicos (por ejemplo: polarímetros, refractómetros,

espectrómetros, analizadores de gases o humos); instrumentos y aparatos para ensayos de

9027

viscosidad, porosidad, dilatación, tensión superficial o similares o para medidas calorimétricas,

acústicas o fotométricas (incluidos los exposímetros); micrótomos.

Mobiliario para la medicina, cirugía, odontología o veterinaria (por ejemplo: mesas de operaciones o

9402 de reconocimiento, camas con mecanismo para uso clínico, sillones de dentista); sillones de

peluquería y sillones similares, con dispositivos de orientación y elevación; partes de estos artículos.

3507 Enzimas; preparaciones enzimáticas no expresadas ni comprendidas en otra parte.

Placas y películas planas, fotográficas, sensibilizadas, sin impresionar, excepto las de papel, cartón o

3701 textiles; películas fotográficas planas autorrevelables, sensibilizadas, sin impresionar, incluso en

cargadores.

Películas fotográficas en rollos, sensibilizadas, sin impresionar, excepto las de papel, cartón o textiles;

3702

películas fotográficas autorrevelables en rollos, sensibilizadas, sin impresionar.

Elementos químicos radiactivos e isótopos radiactivos (incluidos los elementos químicos e isótopos

2844

fusionables o fértiles) y sus compuestos; mezclas y residuos

Ácidos nucleicos y sus sales, aunque no sean de constitución química definida; los demás

2934

compuestos heterocíclicos.

Sangre humana; sangre animal preparada para usos terapéuticos, profilácticos o de diagnóstico;

antisueros (sueros con anticuerpos); demás fracciones de la sangre y productos inmunológicos

3002

modificados, incluso obtenidos por proceso biotecnológico; vacunas, toxinas, cultivos de

microorganismos (excepto las levaduras) y productos similares.

Sangre humana; sangre animal preparada para usos terapéuticos, profilácticos o de diagnóstico;

antisueros (sueros con anticuerpos); demás fracciones de la sangre y productos inmunológicos

3006

modificados, incluso obtenidos por proceso biotecnológico; vacunas, toxinas, cultivos de

microorganismos (excepto las levaduras) y productos similares.

Aparatos y dispositivos, aunque se calienten eléctricamente, para el tratamiento de materias mediante

operaciones que impliquen un cambio de temperatura, tales como calentamiento, cocción,

8419 torrefacción, destilación, rectificación, esterilización, pasteurización, baño de vapor de agua, secado,

evaporación, vaporización, condensación o enfriamiento, excepto los aparatos domésticos;

calentadores de agua de calentamiento instantáneo o de acumulación, excepto los eléctricos.

8421 Centrifugadores, incluídas las secadoras centrífugas; aparatos para filtrar o depurar líquidos o gases.

Máquinas y aparatos mecánicos con función propia, no expresados ni comprendidos en otra parte de

8479

este capítulo.

Lámparas, tubos y válvulas electrónicos, de cátodo caliente, cátodo frio o fotocátodo (por ejemplo:

8540 lámparas, tubos y válvulas, de vacío de vapor o gas, tubos rectificadores de vapor de mercurio, tubos

catódicos, tubos y válvulas para cámaras de televisión), excepto los de la partida nº 85.39.

Medios de cultivo preparados para el desarrollo o mantenimiento de microorganismos (incluidos los

3821

virus y organismos similares) o de células vegetales, animales o humanas.

Reactivos para diagnóstico o laboratorio sobre cualquier soporte, y reactivos para diagnóstico o

3822 laboratorio preparados, incluso sobre soporte, excepto los de las partidas 3002 y 3006; materiales de

referencia certificados.

3917 Tubos y accesorios para tuberías (por ejemplo juntas, codos, empalmes (racores)) de plásticos.

Las demás manufacturas de plástico y manufacturas de las demás materias de las partidas nº 39.01 a

3926

39.14.

Artículos de higiene o de farmacia (comprendidas las tetinas), de caucho vulcanizado sin endurecer,

4014

incluso con partes de caucho endurecido.

Prendas de vestir, guantes y demás complementos (accesorios) de vestir, para cualquier uso, de

4015

caucho vulcanizado sin endurecer.

12 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

3. Oferta – Análisis de competidores

3.1. Tamaño del mercado y producción local

El sector de la tecnología sanitaria en Brasil está compuesto por 14.482 empresas, de las cuales

4.032 son fabricantes y 10.450 comercializadoras de estos productos. El 89,3% de las empresas

brasileñas del sector son de tamaño medio y pequeño, con una facturación inferior a 50 millones

de reales (11.700 millones de euros). Las empresas grandes, normalmente multinacionales (con

más de 50 millones de reales de facturación), a pesar de representar tan solo el 10,7% del total,

gozan de un elevado poder de mercado.

TAMAÑO DE LAS EMPRESAS DE TECNOLOGÍA SANITARIA EN BRASIL

12%

Grande (más de R$50

millones)

14%

Mediana-grande (de R$6 a

R$50 millones)

58%

Pequeña (de R$241 mil a

R$2,4 millones) 16%

Mediana (de R$2,4 a R$6

millones)

Fuente: Elaboración propia a partir del Informe Saúde 4.0 de ABIIS, 2014

A pesar de que la limitación del tamaño de la mayor parte de las empresas brasileñas dificulte su

competitividad en determinados subsectores de alta tecnología, hay empresas que han

conseguido desarrollar equipos, con buena relación coste-efectividad, adecuados a las

necesidades del sector en el país y con un potencial elevado para la exportación.

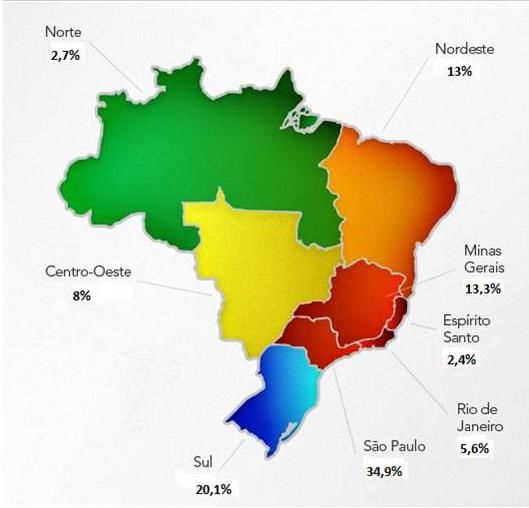

Las empresas del sector se concentran fundamentalmente en torno a las regiones del sudeste y el

sur del país, que reúnen el 76% de las mismas. Destaca su presencia en los estados de São

Paulo y Minas Gerais, con el 34,9% y el 13,3% respectivamente, así como los tres estados del

sur, con el 20,1% del total de empresas.

13 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

EMPRESAS DEL SECTOR POR REGIONES

Fuente: Informe de datos económicos del sector elaborado Brazilian Health Devices

Las empresas del sector emplean un total de 133.793 trabajadores, según los datos de ABIIS. En

el acumulado de enero a diciembre de 2017 hubo una cobertura de 1.565 nuevos puestos en

actividades industriales y comerciales del sector. Destaca la creación de 872 puestos de trabajo

en el comercio de instrumentos y materiales para uso médico, quirúrgico, ortopédico y

odontológico.

EMPLEO EN EL SECTOR

(En número de trabajadores y en variación porcentual %, 2016-2017)

Segmento 2017 2016 Diferencia Variación

Industria de instrumentos y materiales

56.750 56.503 247 0.4%

para uso médico y odontológico

Industria de aparatos electromédicos y

4.765 -32

electroterapéuticos y equipos de radiación 4.733 -0.7%

Comercio mayorista de inst. y mat. Para

uso médico, quirúrgico, ortopédico y 42.131 41.259 872

2.1%

odontológico

Comercio mayorista de máquinas,

aparatos y equipos para uso odonto- 10.082 9.929 153

1.5%

médico-hospitalar

Comercio minorista de artículos médicos y

20.097 19.772 325 1.6%

ortopédicos

TOTAL ABIIS 133.793 132.228 1.565 1.2%

Servicios complementarios de diagnóstico

241.917 236.189 5.728 2.4%

y terapia

Fuente: Elaboración propia a partir del informe de ABIIS: Boletín Económico del Sector de Dispositivos Médicos en

Brasil. Edición marzo 2018

14 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

En cuanto a la producción nacional, cerca del 70% de las empresas poseen producción propia,

y menos del 10% se dedican únicamente a la importación de productos. El control del capital de

las mismas es nacional en el 93% de los casos.

De acuerdo con los datos de ABIMO, la producción brasileña alcanzó 8.800 millones de reales

(unos 2.200 millones de euros) en 2017, s, con un descenso del 2,16% con respecto a 2016 y

del 13 % en relación a 2015.

PRODUCCIÓN NACIONAL

(En reales brasileños R$)

Total 9.748.014 10.168.217 9.041.369 8.845.847

8.791.472 9.305.052 8.282.200 8.153.560

956.541 863.166 759.169 692.286

2014 2015 2016 2017

Aparatos electrodomésticos y equipos de radiación

Instrumentos y materiales de uso médico y odontológico

3

Fuente: Elaboración propia a partir del Informe de Datos Económicos de ABIMO, 2017

Los productos más destacados en relación al valor de producción se incluyen en los segmentos

de “reactivos para diagnósticos in vitro” (20%) y de “materiales y suplementos” (19%); seguidos de

“prótesis, implantes y piezas” y “equipos para laboratorio” (con el 15% y el 14% respectivamente),

como se observa en el siguiente gráfico:

3

Según ABIMO, en “aparatos electrodomésticos” se engloban todos aquellos dispositivos sanitarios de uso doméstico ( por ejemplo,

tensiómetros; concentradores de oxígeno y medidores de glucosa; entre otros)

15 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

SEGMENTACIÓN DEL MERCADO EN BRASIL

Reactivos para diagnósticos in

vitro

Equipos para laboratorio

19% 20%

Mobiliario

3%

Materiales y suplementos

14%

Equipos de imagen y sus insumos 15%

2%

Prótesis, implantes, piezas

8%

19%

Aparatos odontología

Otros equipos hospitalares

Fuente: Elaboración propia a partir de datos del Informe Saúde 4.0 de ABIIS, 2014

Asimismo, conviene señalar que las mayores empresas multinacionales del sector están

presentes en Brasil: Johnson&Johnson; Siemens Healthcare; GE Healthcare; Medtronic; Philips

Healthcare; Covidien; Abbott Labs; Stryker; BD; Boston Scientific; B. Braun; Novartis (Alcon); 3M

Healthcare; Terumo y Smith & Nephew, entre otras. La estrategia de los principales players

globales se enfoca, cada vez con mayor intensidad, en proyectos que les permiten incrementar su

presencia local.4

3.2. Comercio exterior:

El sector sanitario brasileño se caracteriza por una fuerte dependencia del exterior. Prácticamente

todos los segmentos productivos presentan un déficit comercial significativo. Como veremos a

continuación, el mercado brasileño de material y equipo médico-hospitalario depende en gran

medida de las importaciones. Además de la importación de productos acabados, se observa una

elevada dependencia de materias primas importadas, como es el caso de los componentes

electrónicos y aleaciones especiales de uso médico, lo que demuestra que la producción nacional

no logra responder a la demanda de esos productos.

El Boletín Económico del Sector de Dispositivos Médicos en Brasil, elaborado por ABIIS (Alianza

Brasileña de la Industria Innovadora en Salud) en marzo de 2018, expone que la balanza

comercial del sector cerró el año 2017 con un saldo negativo de 6.500 millones de dólares, lo

que representa una diferencia del 7,1% en relación al año anterior, que finalizó con un déficit de

7.000 millones de dólares.

4

Informe Saúde 4.0 ABIIS

16 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

3.2.1. Importaciones de dispositivos médicos y tecnología sanitaria

en Brasil

Según el Informe del sector de ABIIS, citado en el apartado anterior, las importaciones totales de

dispositivos médicos en el año 2017 alcanzaron los 8.600 millones de dólares, experimentando un

crecimiento del 5,4% en relación al 2016.5

Destacan las importaciones de “Reactivos para diagnóstico en vitro” con un crecimiento del 22%

en el periodo analizado. Por otra parte, las importaciones brasileñas de “Materiales y equipos para

diagnóstico in vitro” presentan una disminución del 16% en 2017, reflejando una caída en las

inversiones para la apertura de nuevas unidades de prestación de servicios de diagnóstico.

IMPORTACIONES BRASILEÑAS DE DISPOSITIVOS MÉDICOS

(En millones de dólares y en variación porcentual %, 2016-2017)

Grupos 2016 2017 Variación

Segmentación por entidad

ABIIS 8.166 8.611 5.4%

ABRAIDI 1.355 1.373 1.3%

CBDL 5.692 5.991 5.3%

Segmentación por grupos de productos

Órtesis, prótesis y materiales especiales 326 312 -4%

Equipos y materiales protésicos de apoyo 1.030 1.061 3%

Reactivos para diagnóstico en vitro 3.251 3.951 22%

Materiales y equipos para diagnósticos en

2.441 2.040 -16%

vitro (Excluido TI)

Otros equipos de uso hospitalario, incluido el

837 817 -2.4%

láser

Equipos de diagnóstico por imagen y sus

442 463 4.9%

insumos

Equipos para laboratorio 1.190 906 -23.9%

Materiales y aparatos para odontología 87 113 30%

Materiales y suministros 841 951 13.1%

Mobiliario 30 37 26,8%

Otros productos

IT para Dispositivos Médicos 1.902 2.143 13%

ABIIS, Informe Boletín Económico del Sector de Dispositivos Médicos en Brasil. Edición marzo 2018

Es conveniente señalar que, como muestra la tabla anterior, las cifras de comercio exterior

difieren según la entidad que los elabore (ABIIS: Alianza Brasileña de la Industria Innovadora en

Salud; ABRAIDI: Asociación Brasileña de Importadores y Distribuidores de Implantes y CBDL:

Cámara Brasileña de Diagnóstico Laboratorial). Ello se debe a las variaciones en las partidas

arancelarias en las que se basan los cálculos dado que, como se ha visto anteriormente, se trata

5

Boletim Económico ABIIS del Sector de los dispositivos médicos en Brasil, edición marzo 2018.

17 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

de un segmento muy amplio que engloba productos muy dispares. En el presente estudio se

toman como referencia los datos de los informes de comercio exterior elaborados por ABIIS.

Las importaciones del sector de tecnología sanitaria en 2017 representaron el 59,9% del consumo

aparente del sector. Consecuentemente, se observa un incremento de la participación de la

producción nacional en el consumo aparente del 2,1% en relación a 2016.6

A continuación, se exponen los 10 principales países de origen de las importaciones brasileñas

en 2017 y 2016:

PAÍSES DE ORIGEN DE LAS IMPORTACIONES EN BRASIL 2016-2017

(En millones de US$)

847 809

342 354 328

254

138

115 127 123 102 94 80 85 89 79 87 72 64

55

EEUU Alemania China Malasia Japón Corea del Francia Suiza Irlanda Reino

Sur Unido

2016 2017

Fuente: Informe de Datos de Comercio Exterior de ABIMO, 2017

Como se puede observar, el principal país de origen de las importaciones brasileñas de

materiales y equipos médico-hospitalario es Estados Unidos, con el 28,9% del total de las

importaciones en 2017; seguido de Alemania, con un 13,2%; y de China, con un 11,9% del total.

Los dispositivos médicos importados son en su mayoría fabricados en Estados Unidos o en

Europa, que suministran el 60% del total de las importaciones.

6

Boletim Económico ABIIS del Sector de los dispositivos médicos en Brasil, edición marzo 2018.

18 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

3.2.2. Exportaciones de dispositivos médicos y tecnología sanitaria

Las exportaciones del sector alcanzaron 1.600 millones de dólares en 2017, lo que supone un

descenso del 6,3% en relación a los 1.700 millones alcanzados en el año anterior.7 Se aprecia que

las exportaciones aún representan un porcentaje reducido del mercado brasileño. Los fabricantes

locales prefieren centrarse en la demanda local y son pocos los que exportan al extranjero.

A continuación, se exponen los principales países de destino de las exportaciones brasileñas

durante los dos últimos años:

PAÍSES DE DESTINO DE LAS EXPORTACIONES EN BRASIL 2016-2017

(En millones de US$)

155

129

48 43

38

29 25 25 25 27 23

23 21 20 19 19 16 16

13

6

EEUU México Argentina China Chile Bélgica Colombia Suiza paraguay Japón

2016 2017

Fuente: Informe de Datos de Comercio Exterior de ABIMO, 2017

Destaca de nuevo Estados Unidos como principal destinatario de la producción brasileña, seguido

de China y otros países de la región latinoamericana, como México, Argentina, Chile y Paraguay.

7

Boletim Económico ABIIS del Sector de los dispositivos médicos en Brasil, edición marzo 2018.

19 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

Resulta interesante analizar, a partir de los datos de ABIMO (Asociación Brasileña de Industria de

artículos y equipos Médicos y Odontológicos), la evolución de la balanza comercial de los

principales subsectores de tecnología sanitaria del año 2016 al 2017:

EXPORTACIONES E IMPORTACIONES BRASILEÑAS POR SEGMENTO

(En millones de U$)

Equipos médicos Implantes

675,84 713,82 229,96

187,85

58,37 76,89

69,65 67,45

2016 2017 2016 2017

Importaciones Exportaciones Importaciones Exportaciones

Laboratorio Materiales de consumo

1083,75

985,75

781,54 816,89

304,28 356,93

77,32 69,71

2016 2017 2016 2017

Importaciones Exportaciones Importaciones Exportaciones

20 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

Radiología Odontología

432,53 455,73

119

89,05 84,99 87,89

27,68 30,24

2016 2017 2016 2017

Importaciones Exportaciones Importaciones Exportaciones

Fuente: Elaboración propia a partir del Informe de datos económicos de ABIMO (Valores en millones de dólares)

En los gráficos anteriores se observa que ningún segmento productivo ha presentado una balanza

comercial positiva en los dos últimos años. No obstante, el sector que ha presentado datos más

equilibrados es el de odontología, ya que posee una importante producción nacional que ha

conseguido ganar mercado exterior a través de la innovación de sus productos y procesos

productivos.

Entre los diversos segmentos analizados, la mayor dependencia brasileña se da en las categorías

de equipos médicos; productos de laboratorio; y radiología, en los que más del 80% de los

productos son importados.

La menor dependencia internacional, por el contrario, la encontramos en los segmentos de

mobiliario y aparatos para odontología, donde la participación de productos importados es inferior

al 35%.

Proyectos de fomento de las exportaciones brasileñas

El Proyecto Sectorial Brazilian Health Devices, ejecutado por ABIMO (Asociación Brasileña de la

Industria de Artículos y Equipos Médicos y Odontológicos) en colaboración con Apex-Brasil

(Agencia Brasileña de Promoción de Exportaciones e Inversiones), tiene como misión fomentar

las exportaciones de la industria brasileña y contribuir a incrementar su competitividad

internacional.

Hasta finales de 2018, se invertirán cerca de 28 millones de reales (8 millones de dólares) para

que las 145 empresas brasileñas que forman parte del proyecto logren llevar a cabo transacciones

comerciales exitosas en mercados como el asiático o el africano, entre otros.

21 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

La directora ejecutiva de ABIMO, Paula Fraccaro, señala que el objetivo del proyecto, iniciado

hace 15 años, es abrir puertas a las empresas nacionales y prepararlas para competir en el

exterior en igualdad de condiciones. El objetivo para 2018 y 2019 es alcanzar los 238 millones de

dólares en exportaciones, para lo que se pretende actuar en torno a 4 ejes, en cerca de 20

mercados diferentes.8

8

Informe de ABIMO de representatividad de la industria brasileña de dispositivos médicos y odontológicos en el mercado nacional e

internacional.

22 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

4. Demanda

4.1. Caracterización de la demanda y tendencias de la región

El mercado sanitario presenta numerosas oportunidades de negocio en el país latinoamericano,

lo que se debe principalmente al incremento de la demanda de estos productos, especialmente

los de alta tecnología.

Los principales factores que impulsan la demanda y que analizamos detalladamente más

adelante, son: el incremento del gasto en sanidad, debido al impulso por parte de los poderes

públicos durante los últimos años, con el fin de que mayor parte de la población tenga acceso a

una cobertura sanitaria básica; una de las mayores poblaciones del mundo (más de 200 millones

de habitantes) con una esperanza de vida cada vez más elevada, lo que contribuye a fomentar el

progresivo envejecimiento de la población. Otros factores que también fomentan la demanda son

el aumento de la obesidad y de otras enfermedades crónicas. Asimismo, el incremento del poder

adquisitivo conlleva que un porcentaje cada vez mayor de la población brasileña tenga acceso a

servicios sanitarios privados.

En el siguiente gráfico se muestra el gasto en sanidad de los países del sur de América, en el

año 2016. Se observa que el porcentaje del Producto Interior Bruto destinado a sostener el

sistema sanitario en Brasil es uno de los más elevados de la región, solo superado por Uruguay.

GASTO SANITARIO EN PAÍSES SUDAMERICANOS

(Gasto corriente en sanidad, %PIB)

7,8% 8,1% 8,5% 8,9,% 9,23%

6,2% 6,4% 6,5% 6,8%

5,3%

4,5%

3,2%

Venezuela Guyana Perú Colombia Bolivia Suriname

1 Argentina Paraguay Chile Ecuador Brazil Uruguay

Fuente: Elaboración propia a partir de datos del Banco Mundial Últimos datos disponibles: año 2016

23 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

Se estima que el valor del sector sanitario en países en desarrollo se elevará un 6,3% anual en la

próxima década, el doble de lo previsto para países desarrollados. Sin embargo, en la actualidad

se observa una enorme brecha entre el gasto sanitario per cápita de estos países y países

desarrollados, como Estados Unidos, lo que se debe fundamentalmente a la falta de inversión

durante décadas por parte de los gobiernos. Está previsto que está situación cambie debido a

factores como el envejecimiento de la población. A pesar de la creciente recesión económica

latinoamericana, se estima que se produzca un crecimiento de varios sectores en los próximos

años, particularmente en el sector sanitario.

Mientras que en los últimos años Brasil se encontraba sumergido en una profunda recesión

económica, la demanda de equipos médicos de alta tecnología se incrementaba a una velocidad

exponencial. Sin embargo, las instituciones no disponían de los fondos necesarios para hacer

frente a esta creciente demanda. Esta situación parece estar cambiando, ya que en 2016 el real

brasileño fue ganando valor gradualmente con respecto al dólar y en 2017 se empezó a observar

crecimiento en diversos sectores de la economía brasileña, como se observa con más detalle en

la siguiente tabla.

INDICADORES ECONÓMICOS 2016-2017

(En % y millones de US$)

Indicadores 2016 2017

PIB (millones de US$) 1.792.547.4 1.812.271

Crecimiento del PIB Real (%) -3.5 1.1

Inflación (% crecimiento) 8.8 3.5

Tasa de desempleo (% población activa) 11.9 12.8

Tasa de cambio (R$/US$) 3.5 3.2

Fuente: Elaboración propia a partir de datos del IBGE

Se estima que el gasto público en este sector ha crecido un 50% desde 2006, lo que hace de

Brasil el noveno mercado sanitario del mundo. Además, hasta 2025, se espera un crecimiento del

21% (en términos reales), lo que convertiría a Brasil en el 5º mayor mercado, superando a Francia

y a Reino Unido, según un reciente estudio de Business Monitor International. Además Brasil, con

la mayor economía de Latinoamérica, posee el mayor mercado de dispositivos médicos de la

región.

Según datos de ABIMED (Asociación Brasileña de Industria de Alta Tecnología de Productos para

la Salud) el sector representa actualmente el 0,6% del PIB brasileño y cuenta con más de 13.000

empresas.

24 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

En este contexto se abre un amplio abanico de oportunidades para empresas proveedoras de

tecnología sanitaria, que pueden afianzar su presencia en la región a la vez que contribuyen a

satisfacer las necesidades sanitarias del mercado sudamericano.

4.2. Características demográficas de Brasil

4.2.1. Estructura de la población

Brasil es el quinto país más extenso mundo, con una superficie de 8.515.770 km2. Posee una

población de 207.650 millones de personas. lo que representa una i densidad de población

reducida, situándose en el puesto 40 a nivel mundial, con 24 habitantes por km2. El porcentaje de

inmigración en Brasil es muy escaso, tan solo el 0,35% del total de la población son inmigrantes.9

Durante la última década, la población brasileña ha experimentado un crecimiento de algo menos

del 1% de media anual y el Banco Mundial prevé que dicho ritmo se reduzca de forma muy

gradual en los próximos años. Según estimaciones del Banco Mundial, hasta el año 2022 la

población brasileña se incrementará en un 4% respecto a 2016, alcanzando una población de

aproximadamente 215 millones de habitantes, como refleja el siguiente gráfico:

POBLACIÓN TOTAL (2012-2022)

(En millones de habitantes)

220

215

210

205

200

195

190

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Fuente: Elaboración propia a partir de datos del Banco Mundial

Como se observa, a pesar de que el incremento interanual no sea muy elevado, la población

brasileña sigue creciendo a un ritmo constante, lo que hace de Brasil uno de los mayores

mercados de la región latinoamericana.

Los ingresos per cápita de la población también se han visto incrementados, y el desempleo

disminuyó fuertemente entre 2003 y 2014, aunque ha crecido desde entonces. Otro factor que ha

9

Datosmacro.com

25 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

impulsado la demanda ha sido la expansión de la clase media, que creció en más de 30

millones de personas en década indicada. Incluso con una ligera contracción en los dos últimos

años, el número de beneficiarios de seguros sanitarios privados es a día de hoy un 20% mayor de

lo que era hace 10 años. Casi 50 millones de brasileños poseen un seguro médico privado, un

cuarto del total de la población, lo que hace de Brasil el 2º mayor sistema sanitario privado del

mundo.

A continuación, analizaremos la distribución de la población brasileña por regiones.

DISTRIBUCIÓN DE LA POBLACIÓN POR REGIONES

7% 14%

8%

Sur 28%

Sudeste 43%

Nordeste

Norte

Centro-Oeste

Fuente: Elaboración propia a partir de datos del IBGE

El gráfico anterior muestra que la mayor parte de la población, el 43%, se concentra en el sudeste

del país (en los estados de São Paulo, Río de Janeiro y Minas Gerais, fundamentalmente);

seguido del nordeste brasileño, con el 28% del total (distribuidos principalmente en los estados de

Alagoas y Bahía).

A continuación, se expone la pirámide de población de Brasil:

PIRÁMIDE POBLACIONAL DE BRASIL

Fuente: Datosmacro.com

26 Oficina Económica y Comercial de la

Embajada de España en São PauloEM EL MERCADO DE LA TECNOLOGÍA SANITARIA EN BRASIL

Las principales características de la estructura de la población brasileña son las siguientes: Por

una parte, la población femenina es levemente superior a la masculina, ya que el 50,84% del total

son mujeres mientras que el 49,16% son hombres.

Por otra parte, el saldo vegetativo es positivo, es decir, el número de nacimientos supera al de

fallecimientos, como muestra la siguiente tabla:

ÍNDICES POBLACIONALES

Indicador 2012 2013 2014 2015 2016

15,1 14,9 14,6 14,4 14,2

Tasa de natalidad *

Tasa de mortalidad* 5,9 6 6 6,1 6,2

9,2 8,9 8,6 8,3 8

Saldo

70,8 71,1 71,4 71,6 71,9

Esperanza de vida hombres

Esperanza de vida mujeres 78,2 78,5 78,7 78,9 79,1

Esperanza de vida total 74,5 74,8 75 75,3 75,5

% Población >65 años 7,2 7,4 7,7 8 8,2

Fuente: Estadísticas Banco Mundial e Instituto Brasileño de Geografía y Estadística, IBGE

*Por cada mil habitantes

Se observa que la diferencia entre la tasa de natalidad y mortalidad es moderada, lo que es

habitual en países en desarrollo (a diferencia de lo que ocurre con frecuencia en países

desarrollados, con poblaciones más envejecidas).

En los últimos 5 años el porcentaje de población con más de 65 años se ha visto incrementado

en media un 0,2% anual, lo que refleja la tendencia moderada al envejecimiento de la población,

mencionada anteriormente. Se estima que para el año 2050 las personas con más de 65 años

representen el 22,7% de la población, versus el 8,2% en 2016.

Otro indicador a tener en cuenta es la esperanza de vida que, según el instituto Brasileño de

Geografía y Estadística, en Brasil es de 79,1 años para las mujeres y de 71,9 para los hombres, lo

que resulta en una media de 75,5 años.

Desde 1940, la esperanza de vida del brasileño se ha incrementado en 30,3 años, lo que se debe

principalmente a la incorporación de avances médicos a las políticas de salud pública, que

posibilitó que el país experimentara una primera fase de transición demográfica, caracterizada por

el inicio del descenso de las tasas de mortalidad. Más adelante, factores como campañas de

vacunación masivas; atención prenatal y programas de nutrición infantil; contribuyeron al aumento

27 Oficina Económica y Comercial de la

Embajada de España en São PauloTambién puede leer