Q4 AUMENTA LA DEMANDA - Reporte Mercado Oficinas Bogotá - Colombia - Colliers International

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

1

4

Octubre – diciembre

2018 Q

AUMENTA LA

DEMANDA

Reporte Mercado Oficinas

Bogotá - Colombia

2

DIRECTOR GENERAL

Roberto Cáceres

DIRECTOR MARKETING &

RESEARCH

Santiago Vicaria

ELABORACIÓN DE CONTENIDO

Sarita Acosta

CORRECIÓN DE ESTILO

Marketing & Research

PARTICIPACIÓN

Erika Padilla

Daniel Sierra

Felipe Romero

Mauricio Romero

Juliana Vásquez

3 El 2018 culmina con un panorama positivo, los indicadores económicos muestran una recuperación en el cierre del segundo semestre del año que se ve reflejada en transacciones inmobiliarias de gran volumen efectuadas durante los últimos meses. Sin embargo, al comparar con el año 2017, algunas estadísticas no reflejan variaciones considerables. En el mercado de oficinas, 23 edificios culminaron su construcción e iniciaron operación en lo corrido del año 2018 en Bogotá, con un índice de ocupación cercano al 70%, donde las empresas del estado y de modelos Coworking son las principales demandantes. Si bien la oferta se mantiene estable comparando con el año 2017, las transacciones efectuadas en el segundo semestre del año impactaron la tasa de disponibilidad reduciéndola al 11%, logrando así ser la más baja durante los dos últimos años. Para el 2019 se espera que la dinámica de la demanda se mantenga positiva y que la construcción de nuevos proyectos aumente la oferta de los inmuebles empresariales de acuerdo a las exigencias del mercado ofreciendo grandes áreas en edificios de altas especificaciones. Por su parte, en el mercado industrial, los sectores minorista y logístico presentaron más del 40% de las ocupaciones de espacios industriales; lo que se refleja en la colocación de la mayoría de los espacios construidos de manera especulativa por los fondos de inversión. Adicionalmente, resultado de la disponibilidad cercana al 18% en la capital del país, se evidencia un aumento en el alquiler temporal de áreas y una reducción generalizada de los precios de renta, traducida en mayor flexibilidad en los contratos. Respecto al mercado de Retail, las aperturas de nuevos centros comerciales Comunitarios y Super Regionales entraron en operación con más del 50% de ocupación en ciudades como Bogotá, Medellín y Barranquilla; este fenómeno afecta la dinámica de mercado, ya que las ocupaciones ocurridas en otras clases, no se ven reflejadas en la misma proporción para los complejos comerciales existentes, que al contrario están aumentando su oferta. Por otro parte, los nuevos desarrollos en el país están adaptándose a lo que exige el mercado, lo que da como resultado una mayor destinación del GLA para entretenimiento. Colliers International proyecta que la dinámica del mercado inmobiliario se mantendrá positiva en términos de demanda para el año que inicia, sujeto al efecto de las políticas económicas y el comportamiento del mercado externo que afecta a los diferentes sectores del país. Roberto Cáceres Gerente General

4

CONTENIDO

Indicadores Económicos

Panorama Económico

Mapa de Corredores

Inventario

Oferta

Nueva Oferta

Demanda

Precios de Renta

Precios de Venta

Tablas Resumen

Aspectos Conceptuales

¿En qué más podemos ayudarlo?

Comuníquese con uno de nuestros expertos:

colombia@colliers.com

Asóciese con nuestros equipos de Investigación y Consultoría

Nuestro equipo de profesionales puede asociarse con usted para asegurar que su

próximo proyecto tenga un resultado positivo. Ofrecemos asesoría estratégica a

través de una completa gama de sectores inmobiliarios.

mauricio.montanez@colliers.com

Este documento ha sido elaborado por Colliers International y es de carácter informativo. La información contenida ha sido proporcionada por

fuentes confiables y se presenta en la forma exacta en que fue recibida. Colliers International no garantiza ni se hace responsable por la veracidad

de la información presentada; cualquier parte interesada deberá hacerse responsable de su propia investigación sobre la precisión de la información.

Colliers International excluye cualquier término deducido o implícito, condiciones y garantías que pudieran presentarse con motivo de este

documento y excluye cualquier responsabilidad por daños y perjuicios que pudiera surgir. Este reporte y otros documentos de publicación pueden

ser encontrados en nuestra página web www.colliers.com/colombia. Colliers International ofrece servicios inmobiliarios a nivel mundial, a través de

12,300 profesionales especializados en más de 522 oficinas distribuidas en 62 países. Colliers tiene ingresos de hasta US$ 1.8 billones, 76,000

transacciones anuales y maneja más de 116.13 millones de metros cuadrados en administración.

5

Indicadores Económicos

Producto Interno Bruto 2,7% (sep 2018)

Sectores con mayor crecimiento: Administración pública y defensa,

Comercio al por menor e Industrias Manufactureras con respecto al mismo

periodo en el 2017.

Índice De Precios Al Consumidor 3,17% año 2018

IPC: Indicador que mide la evolución del costo promedio de una canasta de

bienes y servicios representativa del consumo final de los hogares.

Perspectiva de crecimiento para 2019 3,3%

según la proyección del Banco de la República.

Recuperación debido a: 1. Incremento en el consumo privado.

2. Recuperación de las exportaciones en medio del incremento de los precios

del petróleo.

DÓLAR TRM: 2.984 BAN. REP. (31 diciembre 2018)

PETRÓLEO WTI: USD $60,65 DANE. (31 diciembre 2018)

IMPORTACIONES: USD $5.165 Millones MINCIT. (octubre 2018)

EXPORTACIONES: USD $3.348 Millones (noviembre 2018)}

TASA DE DESEMPLEO: 8,8% DANE (noviembre 2018)

TASA DE INTERÉS: 4,25% BAN REP. (diciembre 2018)

TASA DE COLOCACIÓN: 11,05% BAN REP. (diciembre 2018)

LICENCIAS DE CONSTRUCCIÓN: 2.091.510 m² licenciados DANE (noviembre 2018)

6 Panorama Económico Nacional El 2018 cerró con una inflación de 3,17%, los precios del petróleo en recuperación y el dólar TRM fortalecido, lo que ha contribuido a un aumento de ingresos de capital al país y una perspectiva de crecimiento de la economía nacional, presentando así una proyección positiva para el primer semestre del año 2019. A pesar de la aprobación reciente de la ley de financiamiento, se espera que el crecimiento durante el presente año sea del 3%, obteniendo una recuperación con relación a los anteriores años donde el crecimiento estuvo por debajo del 2%. Este crecimiento, proyectado por el FMI superior al 3.3%, esta soportado por factores como el consumo privado, los ajustes tributarios al sector corporativo y el desarrollo de proyectos de infraestructura a nivel nacional; se espera que el crecimiento de la economía para el 2019 este soportado por las inversiones que se realizaran a través de la construcción, sector que será clave para el desarrollo del país. A pesar de que la inflación también tendrá un crecimiento con respecto al pasado año, como lo afirma el banco de la república, se estima que la misma será inferior al crecimiento potencial del país; también se espera que el precio del dólar cese en su fortalecimiento y empiece a corregir favoreciendo al peso colombiano. Regional Según las cifras de la Secretaría Distrital, Bogotá cierra el 2018 con un PIB del 2,3%, un decrecimiento en la construcción del 8,8% y una tasa de desempleo del 10,3%. Sin embargo, se espera que para el 2019 la economía de la ciudad mejore por el entorno económico que vivirá el país. Los sectores que tuvieron mayor crecimiento económico son: actividades financieras 6,9%, actividades artísticas 4,4%, servicios de educación 3,7% y actividades inmobiliarias 3,4%. Se destaca la aparición y acogida de la industria cinematográfica, que aporta grandes cantidades de dinero a la economía distrital. Oficinas El mercado de oficinas en Bogotá inicia el primer semestre del año con un panorama positivo, el fortalecido precio del dólar con relación al peso colombiano permite que las empresas extranjeras capten su atención en la ciudad para hacer transacciones inmobiliarias. Según el DANE, Bogotá reúne al 32% de las empresas de todo el país, donde se realiza el 57% de las transacciones financieras de toda la economía nacional, demostrando así grandes oportunidades para el mercado inmobiliario, que es cada día más atractivo para empresas nacionales e internacionales como foco de inversión. Se espera que la construcción se reactive con el crecimiento económico del país y así mismo se culminen los proyectos en curso.

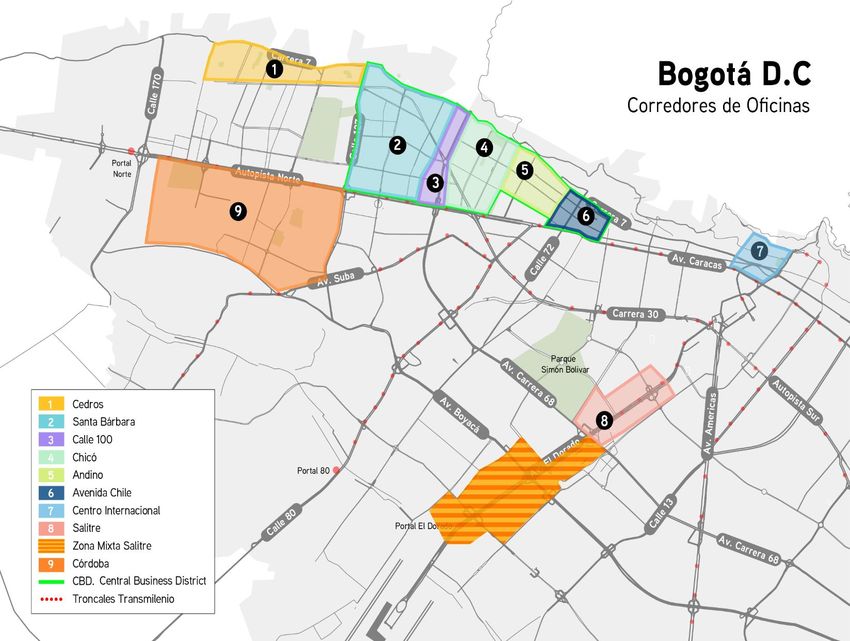

7 Mapa de Corredores de oficinas -Bogotá

8

MAYOR

Mercado: Bogotá

OFERTA EN Periodo: Q4 - 2018

SALITRE

9 Resumen de Estadísticas Tasa de Disponibilidad 11,1% Absorción Neta(m2) 186.023 m2 Nueva Oferta (m2) 592.360 m2 Disponibilidad (m2) 303.641 m2 Precios Renta (Promedio-Precio de lista /m2) Clase A+ COP$ 60.400 Clase A COP$ 57.100 Clase B COP$ 53.500 Inventario Bogotá finaliza el cuarto trimestre del año con un inventario competitivo de 2.726.000 metros cuadrados, donde se evidencia un crecimiento del 8% con respecto al cuarto trimestre de 2017; esto se debe a la entrada en operación de 6 edificios que aportan aproximadamente 45.700 metros cuadrados al mercado corporativo. Es importante resaltar que en lo corrido del 2018 iniciaron su operación 23 edificios donde se destacan proyectos como Central Point, Elemento Torre Agua, Plaza Claro y Torre 100 los cuales sumados representan el 2% del inventario total de la ciudad. Al analizar el comportamiento del inventario por corredor, Córdoba presenta el mayor crecimiento con el 18% respecto al cuarto trimestre del año anterior, principalmente por la entrada en operación del edificio Maz Centro Empresarial en el primer semestre del 2018, mientras que Andino y Chicó obtuvieron un incremento del 13% y 12% respectivamente. Estos corredores continúan posicionándose en el mercado gracias al ingreso de edificios como 8111 y 91-11. Cabe resaltar que Salitre continúa siendo el corredor líder de la ciudad, teniendo una participación del 23% del inventario, seguido por Calle 100 con 15%, que sumados son alrededor de 103 edificios monitoreados, estos corredores son atractivos para el desarrollo de proyectos al ofrecer alternativas y entornos adecuados para construir edificaciones con los estándares de calidad requeridos por las empresas. Así mismo, analizando el inventario en el cuarto trimestre del 2018 por clase se evidencia que los edificios A tienen un crecimiento en toda la ciudad, en respuesta a un mayor interés en la inversión de proyectos de estas características: de seis edificios que ingresaron al mercado durante este trimestre, 5 de ellos son de esta categoría y representan una participación de 45% del mercado, donde se destacan proyectos como Siete 24 y Torre 123 por aportar la mayor cantidad de metros cuadrados. Sin embargo, en el cuarto trimestre del año la clase que tuvo mayor crecimiento fue la clase A+ con 13% seguido por A con el 9% respectivamente, mientras que, la Clase B se mantuvo estable en comparación con el cuarto trimestre del 2017. Colliers International estima que para el año 2019 el inventario competitivo crezca de manera significativa con la entrada de 15 nuevos proyectos en los diferentes corredores de la ciudad.

10 Oferta La oferta total de oficinas en Bogotá cierra el cuarto trimestre del año 2018 con alrededor de 303.640 metros cuadrados disponibles y un crecimiento del 2% comparado con el mismo periodo del año 2017. Este comportamiento se presenta debido al dinamismo que se observó en la ciudad con la ocupación de grandes espacios de oficinas principalmente por empresas gubernamentales, Coworking y BPO que ocuparon edificios completos en los diferentes corredores de la ciudad. Es importante resaltar los escases de áreas con grandes superficies, principalmente en el CBD de la ciudad, pues la disponibilidad de grandes áreas de forma inmediata es mínima. Al revisar el comportamiento de la oferta por corredor, se observa que Centro Internacional fue el que tuvo un mayor crecimiento con 1.5 veces frente al mismo periodo del año anterior, a causa de la finalización y entrada del edificio Siete 24 y a la vacancia de la Torre Bacatá. Sin embrago, Salitre es el corredor que continúa liderando la disponibilidad en la ciudad con 100.700 metros cuadrados aproximadamente que corresponden a una participación del 33% del mercado, lo cual se debe a que en sus centros empresariales hay amplias concentraciones de oferta que aún no han sido comercializadas, cabe resaltar que es el corredor con mayor terreno de expansión en el mercado, manteniendo así un crecimiento constante de la oferta en este corredor. Analizando la oferta por clase, los edificios A tiene una participación del 49% de la oferta total representados en aproximadamente 148.000 metros cuadrados disponibles, ofrecidos principalmente en proyectos como Torre 123 y Optimus. Los edificios clase A+ continúan con el 39% y B con el 16% de la participación del mercado. Por otro lado, la clase A+ presento un aumento del 5% comparado con el cuarto trimestre del 2017 como resultado de las grandes construcciones de edificios corporativos de esta categoría, mientras que la clase A no represento un crecimiento significativo, lo que indica que durante lo corrido del año predominaron la ocupación de estos espacios. Colliers International estima que la oferta tienda al alza, debido al comportamiento de la construcción, que se espera para el próximo año continúe en crecimiento; así mismo se estima que la ciudad siga presentando dinamismo en el comportamiento de la ocupación de espacios en los distintos edificios de la ciudad.

11 Nueva Oferta Los nuevos desarrollos empresariales en Bogotá suman aproximadamente 593.000 metros cuadrados distribuidos en 39 proyectos, 56% de estos corresponden a proyectos en construcción, ubicados principalmente en los corredores Calle 100, Chicó y Santa Bárbara; seguido por 31% de los proyectos que son ejecutados a la medida con el modelo BTS (Build to Suit) y están concentrados únicamente en el corredor Salitre, zona con la mayor cantidad de áreas por desarrollar en la ciudad. El 12% restante son proyectos que se encuentran sobre planos. Es importante resaltar que la mayoría de estos proyectos se distinguen por ser desarrollos con usos mixtos, ofreciendo construcciones en las que se conjugan diferentes actividades de comercio, oficinas y hoteles, tendencia que se ha mantenido en lo corrido del año. Analizando los proyectos por clase, se destaca la participación de los edificios A+, que representan el 63% del crecimiento de los proyectos en construcción con aproximadamente 373.00 metros cuadrados los cuales están proyectados para ser entregados en el 2023; este desarrollo es el resultado del auge en el mercado corporativo de edificios con altos estándares de calidad y diseños sostenibles. Por su parte, los edificios A tienen el 35% de la participación en el crecimiento del inventario y se proyectan que en su mayoría inicien operación en lo corrido del año 2019 con construcciones significativas como Urban 165, Torre 126 y Floresta Business Center. Los nuevos proyectos que se encuentran en construcción entrarán al inventario con índices de ocupación bastante positivos o en su defecto, totalmente arrendados. Realizando un análisis por corredor, Salitre lidera la proyección de construcción con el 42% del mercado y alrededor de 250.000 metros cuadrados por desarrollar. Sin embargo, se estima que Calle 100, será uno de los corredores que más aportará al crecimiento de los proyectos en la ciudad con la entrada de América Centro de Negocios, que entregará al inventario competitivo alrededor de 69.000 metros cuadrados rentables; asi mismo, Centro Internacional con el Proyecto Torres Atrio aportará alrededor de 61.000 metros cuadrados, los cuales se espera que entren en operación en lo corrido del 2019. Es de gran importancia la participación de los corredores periféricos, que se han convertido en grandes motores de crecimiento para la ciudad con el 67% de la participación en la construcción de edificios corporativos, donde se esperaría precios más competitivos y con grandes estándares de calidad, brindándole a los clientes opciones en distintos puntos de la ciudad. Colliers Internacional estima que el desarrollo de los proyectos en curso continuará estable, sin embargo, ingresarán nuevos proyectos en el momento que la demanda incremente y se consoliden los corredores en proceso de expansión.

12 Demanda El 2018 finaliza con una absorción neta de 185.500 metros cuadrados, decreciendo el 8% con respecto al mismo trimestre de 2017. El comportamiento del mercado de oficinas ha sido muy similar en los últimos 3 años en términos de demanda, en donde el segundo semestre presenta un crecimiento con respecto al primer periodo del año. Esto se evidencia con movimientos transaccionales importantes en el cierre del año 2018 de empresas como WeWork, Tinkko, Restitución de Tierras, Ministerio de Defensa, Globant, entre otros, quienes ocuparon gran cantidad de metros cuadros en los diferentes corredores de la ciudad. Cabe resaltar que la absorción para este trimestre se debe principalmente a la ocupación de las compañías de coworking quienes continúan con un crecimiento exponencial en todo el territorio distrital, en donde el gran reto para estas compañías es poder comercializar sus espacios bajo la modalidad de puestos de trabajo o construcciones a la medida. Analizando la absorción por corredor, se evidencia que Salitre tiene la mayor participación del mercado con el 19%, impulsado principalmente por los edificios de Elemento, San Cayetano y Gold 2 de Connecta, en los que se absorbieron alrededor de 34.700 metros cuadrados. Seguido por el corredor Otros con el 18% de la participación que corresponden a 33.100 metros cuadrados. La absorción neta por clase muestra que A tiene un crecimiento importante del 50% con respecto al cuarto trimestre del 2017. Esto se debe principalmente a la ocupación de los edificios ingresados al inventario en el último semestre del año Ecotower Chicó, Torre Calle 100 y Ecotek 99 que ingresaron con un índice de ocupación del 100%. Por su parte la clase A+ y B tuvieron una absorción negativa del 35% y 44% respectivamente comparado con el año anterior, lo que corresponde a aproximadamente 102.400 metros cuadrados al cierre del año 2018. Para este trimestre la tasa de disponibilidad en la capital cierra en 11,1%, lo cual significa un panorama positivo para el mercado de oficinas, registrando una reducción del 5% comparado con el mismo periodo del año 2017. La tasa de disponibilidad más alta se concentra en la clase A+ con el 13,7%, seguido por A con una tasa del 12,2% mientras que B es del 6,7%. Por otra parte, el corredor con la tasa de disponibilidad más alta es Cedros con 25,3%, seguido por Córdoba y Salitre que registran una tasa del 16,9% y 16% respectivamente, la tasa más baja está en el corredor Avenida Chile con 1,8%. m2

13

Precios de Renta

Los precios de renta en la capital del país continúan estables, presentando un promedio de renta de

$58.100 (USD $19,5) por metro cuadrado con una reducción del 1% en comparación con el cuarto

trimestre del 2017.

Analizando la dinámica de los precios por corredor, Andino se posiciona como el corredor con el

promedio de renta más alto de la ciudad con un precio de $72.300 (USD 24,2) por metro cuadrado y con

un incremento del 8% en comparación con el año inmediatamente anterior. En segundo lugar, se

encuentra el corredor Santa Bárbara, con un precio de renta promedio de $66.800 (USD 22,4) por metro

cuadrado. Esto obedece a que estos dos corredores tienen altas demandas por parte de los clientes.

Vale la pena mencionar que el corredor que tuvo mayor crecimiento en precios de lista frente al año

anterior es Centro Internacional, con un crecimiento del 31% que corresponde a un precio promedio de

renta de $58.600 (USD 19,6) por metro cuadrado. Este comportamiento se evidencia con la entrada del

edificio Siete 24 el cual ingreso al mercado con precio de lista de $65.000 por metro cuadrado marcando

el alza en esta zona de la ciudad.

Analizando el comportamiento del precio de renta por clase, se observa que la clase A+ y B tienden a la

baja con un 9% y 4% respectivamente, en comparación con el cuarto trimestre del 2017. En contraste,

la clase A incrementó su valor en un 2%.

Colliers International estima que para el inicio del 2019 los precios de renta se mantengan estables dada

la nueva oferta que presentará la ciudad con el ingreso de 19 edificios corporativos en los diferentes

corredores.

COP/m²14

Precios de Venta

La ciudad de Bogotá cierra el 2018 con un precio de lista promedio de venta de $9.303.000 (USD 3.118)

por metro cuadrado, presentando un crecimiento del 5% en comparación con el mismo periodo del año

anterior. Este comportamiento se explica por la búsqueda de generar rentabilidad por parte de los

propietarios o inversionistas.

Realizando un análisis del precio promedio en venta por corredor, Andino representa el valor más alto

de la ciudad con un valor estimado de $10.336.000 (USD3.464) de lista por metro cuadrado. Por el

contrario, Otros tiene el valor más bajo que corresponde a $6.858.400 (USD 2.298) por metro cuadrado.

Cabe resaltar que los precios de venta continuarán siendo estables alineado con los valores de renta.

Del mismo modo, observando el comportamiento del precio de venta por clase, se observa que la clase

A+ presenta un crecimiento del 18% mientras que la clase A decreció en un 1% y clase B permaneció

estable.

Colliers International estima que para el inicio del 2019 los precios de venta se mantengan estables

dadas las condiciones de mercado sujetas al efecto de la ley de financiamiento con la implementación

del impuesto nacional del consumidor de bines inmuebles.

$ 17.000.000

$ 13.000.000

COP/m2

$ 9.000.000

$ 5.000.000

$ 1.000.000

Andino Av. Chile Calle 100 Centro Chicó Otros Salitre Santa Cedros Córdoba

Inter. Bárbara15 Tablas Resumen

16 Aspectos Conceptuales CBD (Central Business District) Es el término general con el que se designan las áreas centrales en que se concentran comercio y oficinas, en donde abundan los edificios modernos, altos y de altas especificaciones. Sus calles son las más frecuentadas y son las zonas más demandadas para el mercado de oficinas. Corredores Periféricos Es el término que se utiliza para designar el área donde se ubican oficinas y comercio fuera del Central Business District. PIB Es el valor total de los bienes y servicios producidos en el territorio de un país en un periodo determinado. Tasa de Disponibilidad Es la razón entre el espacio total de inventario y el espacio vacante. Inventario Universo de estudio. Es todo inmueble terminado tipo A+, A o B, dentro de los corredores que monitorea Colliers International, y que no están en proceso de construcción ni en proyecto. Corredor Es considerado como un sub-mercado de análisis, corresponde a una zona geográfica en donde se encuentra concentración de la clase de inmuebles que son estudiados Edificios Clase A+ (A Plus) Estos edificios son considerados de altas especificaciones e incluyen: Un tiempo de construido menor o igual a 10 años, alturas entre piso y techo iguales o superiores a 3.5 metros, un espacio de parqueo por cada 40 metros cuadrados de oficina, sistemas avanzados de comunicaciones y de seguridad contra incendio y acceso. Adicionalmente se consideran como variables importantes la ubicación, las vías de acceso al edificio y cercanía a centros importantes de la ciudad. Edificios Clase A Poseen características que incluyen: tiempo de construido entre los 11 a 20 años, alturas entre piso y techo hasta los 3.0 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina, sistemas de seguridad medio en acceso y contra incendio.

17 Edificios Clase B Tienen un tiempo de construcción entre los 21 a 25 años, alturas sencillas hasta los 2.5 metros, un espacio de parqueo por cada 50 metros cuadrados de oficina o superior y sistemas de seguridad básicos de acceso y contra incendio. Absorción Neta Acumulada Es el cambio en el número de metros cuadrados de espacio ocupado en un periodo determinado de tiempo, para el caso de este informe corresponde al periodo comprendido entre diciembre de 2017 a octubre del 2018.

18

19

Adquiere Nuestros Reportes

de Mercado Pagos

Con todos los datos que necesitas saber del sector

inmobiliario para que tomes las mejores decisiones.

Llámanos o Escríbenos

316 397 9827

colombia@colliers.comTambién puede leer