Selección de Valores - Noviembre 2016 - Departamento de Análisis - Forcada Consultors

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Selección de Valores – Noviembre 2016

Departamento de Análisis

Precios a cierre: 23 de Noviembre de 2016

1. Contexto Macro y de Mercado

Lo que no supo hacer la FED en años lo ha hechoTrump en dos semanas

• El mercado le tenía “ganas” a la deuda y ha bastado un

acontecimiento inesperado para disparar el miedo.

Pero la pregunta es ¿cual será el recorrido y la

velocidad de este movimiento?

• Después del catch-up de la inflación general a la

subyacente: ¿Cuál es la posible subida?

• Se puede revertir la Globalización con Proteccionismo

y al mismo tiempo mantener el crecimiento de

resultados empresariales?

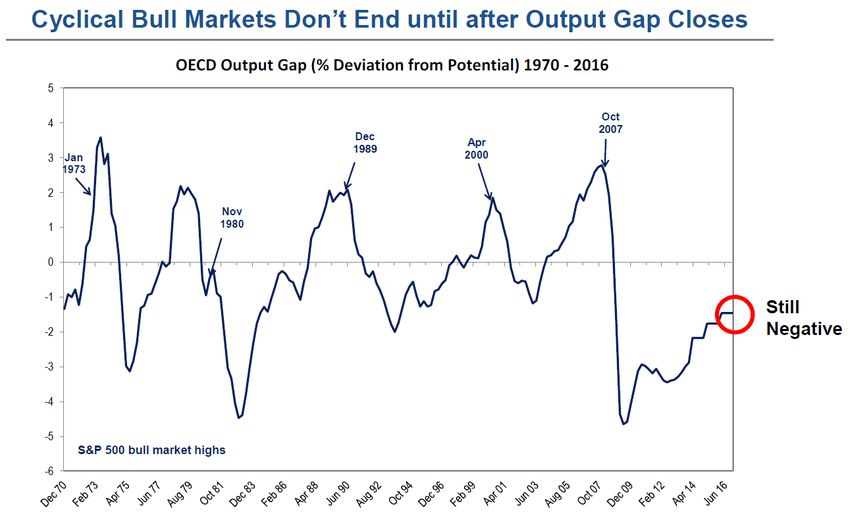

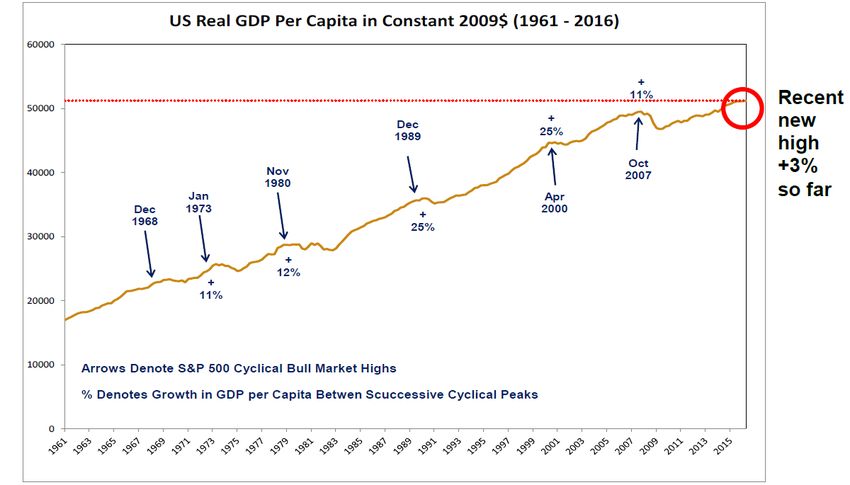

2De momento el crecimiento parece que tiene recorrido

• El output gap mundial y americano no se ha

cerrado aún. La expansión actual en EEUU es

la 4ª más larga en la historia reciente, pero el

nuevo “trumpazo” la alarga al menos durante

2017

• El comercio internacional que se había

enfriado ha comenzado a repuntar.

• En términos de PIB p/cápita la economía

americana no está aún recalentada.

El máximo de las bolsas se alcanza de media en

7 meses antes del máximo de a economía

3Pero no hay que olvidar que el mercado americano está en niveles exigentes

Los beneficios actuales siguen sostenidos por fuerzas cíclicas y estructurales y sólo el tiempo dirá

su nivel de equilibrio

4Implicaciones en los beneficios empresariales pocas aún

De momento los beneficios empresariales se han seguido revisando a la baja, pero en términos absolutos crecen

5Valoraciones y beneficios históricos aún dan recorrido a las bolsas

6Temáticas de inversión que dominarán los próximos meses

Repunte de tipos por “reflación” y por más gasto público

Empresas cíclicas sobre todo las industriales, de materiales, de construcción, beneficiadas

por más gasto público.

Empresas con precios o tarifas ligadas a la inflación o a la rentabilidad de los tipos.

El sector financiero en alza, pero sin seguidismo (mejora margen financiero).

Empresas sin deuda o con deuda con tipos fijos o asegurados

Valores beneficiados por la fortaleza del USD: exportadoras europeas y sobre todo con

actividades en EEUU

Empresas nicho, oligopolio o no expuestas a la ola de proteccionismo

Los emergentes seguirán presentando volatilidad al igual que las materias primas, por la

fortaleza del dólar, pero lo bueno es que los emergentes parten de una mejor situación que en

otras etapas de fortaleza de la moneda americana (como en los 90’). Aquí hay que aprovechar

los momentos de nervios.

Empresas de consumo, sobre todo ligadas a los bienes de lujo o al desarrollo de la clase media

en países emergentes.

Ser muy selectivos en los valores dividendo, ya que con la subida de tipos, sólo aquellos que

tienen muy buena visibilidad, crecimiento y mantienen un diferencial muy alto con respecto a los

bonos, pueden hacerlo bien. Sectores afectados Utilities, Real estate y Telcos.

Defensa: la nueva actitud de EEUU y UK, obliga a otros países a invertir más en defensa.

72. Top/Low Performance desde entrada en lista

* Excluyendo los últimos cambios realizados

ESPAÑA EUROPA

83. Cambios en nuestra selección de valores: Octubre - Noviembre

ESPAÑA/EUROPA

IN OUT

FERROVIAL INDITEX

ENCE VISCOFÁN

FOLLI FOLLIE HERA

HUHTAMÄKI KPN

94. ESPAÑA. Principales Ideas

Total Market Target P/E (Adj) Dividend Yield% EV/EBITDA ND/EBITDA Return Return Return Return Return Return

Upside

Cap Price 16e 17e 15e 16e 16e 17e 16e 17e 1D 1W 1M 3M 6M Ytd

TELEFONICA 38,852.0 12.50 57.7% 11.4 10.0 9.5 6.9 6.0 5.7 3.0 2.8 -0.7% -1.1% -10.0% -7.0% -9.8% -17.1%

EUSKALTEL 1,274.0 12.00 43.0% 14.9 12.0 0.0 0.0 8.7 8.1 4.5 3.9 2.7% 1.0% -9.8% 6.6% -12.2% -27.5%

HISPANIA 1,150.8 14.08 32.6% 16.3 14.7 0.0 3.5 1.7% 4.1% -8.4% -11.9% -7.1% -12.2%

DIA 2,791.1 6.90 53.9% 11.6 10.5 4.5 4.7 6.8 6.0 1.8 1.5 -0.6% -2.4% -17.7% -19.3% -11.4% -15.2%

CELLNEX TELECOM 3,058.2 19.60 48.5% 35.8 25.9 0.7 1.3 14.5 12.1 4.5 3.3 0.2% -1.9% -14.6% -14.3% -7.1% -23.2%

AMADEUS 18,268.2 50.70 21.8% 20.4 19.3 1.9 2.2 12.0 11.1 1.2 0.9 -0.7% 1.7% -5.0% -0.8% 5.4% 4.0%

FERROVIAL 11,908.6 22.10 35.9% 18.1 27.1 4.4 4.5 8.4 8.6 4.7 4.9 -0.5% -0.9% -12.5% -6.2% -8.5% -19.5%

ENAGAS 5,539.8 32.00 37.9% 13.2 13.2 5.7 6.0 10.4 10.5 5.6 5.6 -0.8% 1.6% -10.9% -12.2% -11.4% -8.7%

MEDIASET ESPAÑA 3,259.6 13.40 38.4% 17.9 15.5 5.0 5.0 12.0 11.1 -0.6 -0.6 1.0% -2.0% -6.5% -9.5% -16.9% 0.1%

ACERINOX 3,380.4 14.00 14.3% 36.5 18.8 3.7 3.7 11.7 8.4 2.1 1.6 0.8% 1.4% 5.6% 4.4% 27.8% 35.0%

NH HOTELS 1,280.2 6.80 86.0% nm 36.9 0.0 0.0 8.6 9.0 3.4 3.5 -0.4% -4.6% -12.6% -10.5% -15.2% -27.5%

BANKIA 9,812.8 0.98 15.0% 11.4 10.3 3.1 2.6 -2.0% -2.6% 9.4% 19.3% 11.2% -18.6%

ENCE 525.6 2.90 38.1% 24.7 24.4 6.9 2.9 6.4 6.3 1.9 1.8 2.9% 9.1% 8.2% -4.5% -13.2% -38.2%

CAF 1,233.9 390.00 8.3% 29.8 14.7 1.5 1.5 10.2 7.6 2.2 1.5 -0.1% 2.6% 1.0% 3.5% 23.6% 42.9%

IBEX 35 -0.28% -0.07% -4.60% 1.55% 1.40% -5.65%

Spanish Selection 2016 0.06% 0.02% -6.76% -5.23% -2.58% -6.96%

Source: Estimates GVC Gaesco Beka & Factset. Prices at 23/11/2016

Note. Total Return Performance, including dividends

10FERROVIAL

2015 2016e 2017e

Country Spain EV/EBITDA 11.4 8.4 8.6

Sector Materials, Construction & Infrastructure Adj. P/E 21.3 18.1 27.1

Total Market Cap 11,909 Net Debt / EBITDA 4.4 4.7 4.9

Recommendation Accumulate EPS 0.98 0.90 0.60

Price 16.26 Dividend Yield% 4.36 4.49 4.63

Adj. EBITDA 1,024 980 973

Target price 22.10 EBITDA Margin 10.56% 10.48% 10.08%

Upside potential TP 35.9% FCF Yield 3.31% 4.83% 6.01%

Source: ESN Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Cuenta con una reducida presencia en España y sus principales mercados son, Canadá (43% del equity) , RU (18%) y EEUU (9%).

Ferrovial posee dos activos de gran calidad (407 ETR, HR), con atractivos sistemas tarifarios, buena evolución del tráfico y de los dividendos.

La 407 ETR continúa mostrando una evolución excelente (+14,9% en EBITDA en 9M16) gracias a la subida de tarifas (9,3%) y del tráfico (4,4%). El crecimiento de tarifas en el

período 2005-15 es del 9% y del 10% del EBITDA. Es el principal activo de Ferrovial.

El tráfico en las autopistas mantiene un fuerte crecimiento (Ausol +12%, Azores 7%) y esperamos que continúe en los próximos años. Abultado pipeline que puede

incrementarse con el nuevo plan de infraestructuras de EEUU.

Las managed lines no están defraudando y su marcha está siendo muy positiva. El tráfico en la NTE crece un 25% a los 9M16 y las tarifas un 18%. La segunda (LBJ) lleva un

año operativa y ya representa el 6% del EBITDA, con un margen elevado (76%).

La situación financiera continúa siendo saneada tras la reciente compra de Broadspectrum (EUR 934m). La caja en la matriz asciende a EUR 300m en 9M16 (EUR 1.514m en

Dic 15).

Broadspectrum está presente en una variada gama de servicios industriales para los sectores de minería, energía, telecomunicaciones, mantenimiento de infraestructuras, no sólo

en Australia, sino también en EEUU, Canadá y Chile.

Brexit. El 18% del equity estimado proviene de UK (10% Heathrow, 8% Amey) y el 9% del EBITDA. Cuenta con cobertura por importe de GBP 345m para hacer frente a los

dividendos que recibe (GBP 105m) y la caja en libras (EUR 85m). Un aumento de la inflación beneficia al RAB de Heathrow. El menor GDP puede impactar a HR, aunque opera a

plena capacidad y será probablemente ampliado, lo que aumenta el atractivo del activo. En Amey la actividad ya está en mínimos por las restricciones presupuestarias, siendo el

descenso del EBITDA del 61% a los 9M16 y del 80% teniendo en cuenta el coste del ERE.

Resultados 9M16

HR: EBITDA +4,4% . Tráfico +0,7%, tarifas -0,8%. Ingreso retail por pasajero (+7,7%).

Crecimiento de dividendo en la 407 ETR (5,4%) y plano en HR.

Servicios: -20% en EBITDA (EUR 209m). Afectado por menor actividad en UK (EUR -69m en EBITDA) y las perdidas del contrato de Birmingham (EUR 7m). España estable.

Construcción (-23% en EBITDA): por débiles ventas en España. Cintra: Clara recuperación del tráfico en todos los activos.

WC: Sorprende de forma negativa EUR -475m.

11ENCE

2015 2016e 2017e

Country Spain EV/EBITDA 5.9 6.4 6.3

Sector Basic Resources Adj. P/E 11.1 24.7 24.4

Total Market Cap 526 Net Debt / EBITDA 1.3 1.9 1.8

Recommendation Buy EPS 0.20 0.09 0.09

Price 2.10 Dividend Yield% 6.86 2.86 2.86

Adj. EBITDA 192 115 115

Target price 2.90 EBITDA Margin 28.89% 19.14% 19.33%

Upside potential TP 38.1% FCF Yield 4.43% 7.37% 4.53%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Posicionamiento: Ence es uno de los fabricantes de celulosa de eucalipto con mayor presencia en Europa, donde vende el 94% de la celulosa y donde cuenta con una

cuota de mercado cercana al 15%. Sus dos plantas de celulosa (Navia y Pontevedra) tienen una capacidad de 950,000 toneladas/año. También es el mayor generador de

electricidad con biomasa, con una capacidad de 111MW en sus 3 plantas independientes de biomasa. Su Plan Estratégico 2016-20 se centra en celulosa y en biomasa.

Precios de la celulosa. Después de alcanzar un máximo en octubre de 2015, los precios de la celulosa han goteado a la baja, acumulando un descenso del 19%. El

anuncio de que APP retrasa a diciembre el arranque de su fábrica, uno de los causantes del ajuste de precios del sector, ha impulsado a Fibria y a Suzano a intentar la

segunda subida de 20 USD/t en China para diciembre. Esto ayudará a los precios en Europa, donde ya se anunciaron subidas de 10 EUR/t a partir de octubre. Pensamos

que los precios ya se están estabilizando y los últimos anuncios podrían ayudar a cambiar la tendencia, aunque, por ahora, no pensamos que los precios puedan repuntar

mucho, debido que el crecimiento de la demanda se va a compensar con la nueva capacidad que entrará (APP, Fibria, principalmente) en el mercado en 2017.

Estimaciones: Creemos que nuestras estimaciones para 2017 son conservadoras. Están calculadas con un precio de 655 USD/t y un tipo de cambio de 1,12

USD/EUR, que implican un escenario cercano a la situación actual en la celulosa 654,8 USD, aunque el tipo de cambio actual 1,06 USD/EUR es más favorable. Otra

variable clave son los costes. El cash cost del 3T16 ha bajado a 355 EUR/t desde 367 EUR/t, gracias a la dilución de costes fijos, por el aumento de capacidad de Navia.

El cash cost bajará a 350 EUR/t en el 4T16 y Ence estima que estará en unos 345 EUR/t en 2017, por la buena evolución de la planta de Navia (estimamos 350 EUR/t).

Resultados del 3T16: El EBITDA de los 9M16, 83,3 m EUR (-36%) ha estado en línea con las estimaciones. La aportación al EBITDA de las plantas independientes de

biomasa se ha recuperado. De los 30,10 m EUR de EBITDA del 3T16 (vs. 19,8 m EUR en el 2T16), un 29,6% (8,10 m EUR) proviene de la biomasa.

La situación financiera de Ence es buena y los objetivos de endeudamiento están limitados aEUSKALTEL

2015 2016e 2017e

Country Spain EV/EBITDA 20.7 8.7 8.1

Sector Telecommunications Adj. P/E nm 14.9 12.0

Total Market Cap 1,274 Net Debt / EBITDA 9.5 4.5 3.9

Recommendation Buy EPS 0.05 0.56 0.70

Price 8.39 Dividend Yield% 0.00 0.00 6.05

Adj. EBITDA 143 277 290

Target price 12.00 EBITDA Margin 43.59% 48.61% 50.05%

Upside potential TP 43.0% FCF Yield 5.59% 7.65% 8.33%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Se trata de la operadora dominante en País Vasco y Galicia (gracias a la compra de R Cable, 1,16bnEUR, EV/EBITDA 11x) y podría ser tanto predador (adquisición de Telecable a Zegona) como

target para ORMs como ORA/VOD. EKT es el segundo mayor OMV de España por detrás de Másmóvil (c.650k clientes 3T16 entre País Vasco y Galicia/c.436k contrato) y líder en BB (c.470k

residencial) y Pay-TV en los mercados en los que opera: País Vasco (cobertura 85% vs. 30% de TEF) y Galicia (78%). Cuenta con c.350k kms de red propia de broadband (HFC) con un share del

c.41% en País Vasco y c.47% en Galicia. Posee una alta proporción de paquetes convergentes (3/4P)sobre su base de clientes: 65,2% (3T16) .

Buen momentum para las telecoms en España. (1) incrementos reiterados de precios (tres en el caso de EKT en el último año) que propiciarán subidas en el ARPU, (2) disminución del churn a

consecuencia de los paquetes convergentes y (3) sólidos indicadores macroeconómicos (en especial en País Vasco y Galicia).

Ventajas competitivas relevantes que afianzan su liderazgo en las regiones en las que está presente. (1) Backbone en propiedad en el País Vasco ahorrándose los IRUs y con la consiguiente

expansión de márgenes operativos, (2) prestigio de marcas con alta fidelización de su base de clientes (c.2/3 de sus clientes siempre pertenecieron a EKT, bajo churn), (3) baja intensidad de capex al

haber desarrollado casi por completo su red fija NGA HFC (Docsis 3.0), (4) sin verse afectado por una regulación (CNMC) que le obligue a ofertar un paquete mayorista de acceso, (5) su red propia

más un opex controlado resultan en una alta eficiencia (M.EBITDA16/19e 48-52%), (6) sólido CFOp yield16e superior al 7% y (7) precios competitivos de sus paquetes n-play por la falta de fútbol.

Guidance en el MP que confirma los vectores de crecimiento futuro y la reanudación de la remuneración al accionista en 2017e. EKT (incl. R Cable) espera obtener un ARPU superior a

60EUR en clientes convergentes de modo que se incremente la penetración del 3-4play hasta c.75% y se mantenga a raya el churn (BANKIA

2015 2016e 2017e

Country Spain Adj. P/E 10.9 11.4 10.3

Sector Banks EPS 0.09 0.07 0.08

Total Market Cap 9,813 Dividend Yield% 3.08 2.63 2.91

Recommendation Accumulate P/NAV 1.24 0.85 0.87

Price 0.85 P/BV 0.97 0.73 0.70

Pre-Provision Profit 2,148 1,595 1,695

ROTE 11.76% 7.99% 8.31%

Target price 0.98 Core Tier I 13.48% 13.45% 13.45%

Upside potential TP 15.0% Cost/Income 43.57% 49.46% 49.54%

Source: ESN Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Mejora de perspectivas en el sector financiero: aproximadamente un 70% de los ingresos de Bankia proceden del margen de intereses (EUR1,63bn), por lo que un

escenario de normalización de los tipos de interés debería ser positivo. Sin embargo, la política de no cobrar comisiones a clientes seguirá pesando en 2016

(EUR200m/Trim). Por otro lado, se anticipa un entorno regulatorio menos riguroso, que podría favorecer el estímulo de la demanda de crédito en Europa.

Recomendación: Bankia está en el foco del proceso de concentración bancaria, que recientemente se ha acrecentado tras la designación por el FROB de los asesores

para estudiar una posible fusión entre Bankia y BMN. La más que probable fusión con BMN sería positiva, al ser ambas entidades geográficamente complementarias.

Además, también permitiría profundizar en procesos de eficiencia resultando en un banco con un ROE más consistente (Sep16: 8,2%). El ratio de eficiencia del 47,7%

(9M16) mejora el promedio de sus comparables (58,9%) y se alcanza con un severo control de costes que caen un 3,3% A/A en 9M16.

Resultado 9M16: Bankia ha reportado un beneficio neto de EUTR731m, un 9,5% menos que el comparable de EUR812m en igual periodo de 2015 (exCNB). Este

resultado implica que Bankia alcanzó el 75% de nuestra previsión para 2016.

Solvencia: i) tras generar 92pb de capital hasta Sep16, Bankia alcanza un sólido ratio CET1-FL del 13,2% y un ratio de apalancamiento (leverage ratio FL) del 5,4%.

Estas referencias permitirían acometer sin problemas la integración con BMN, cumplir con la exigencia mínima 2016 del SREP del 10,31% y mantener la remuneración

al accionista; ii) Stress Test 2016: en el escenario adverso de 2018, Bankia alcanzó una buena posición con un ratio CET1 FL del 9,22% vs promedio del 8,13% de los

bancos españoles; iii) en 2016 S&P y Fitch mejoran los ratings de BKIA, respectivamente a BB+ (perspectiva positiva) y a BBB- (estable).

Calidad crediticia: i) debido al reducido peso del crédito promotor en la cartera crediticia (inferior al 3,0%), el coste del riesgo crediticio (CoR) del 0,24% (9M16) es de

los más bajos y prevemos que seguirá siendo reducido; ii) a pesar que en el año el saldo neto de dudosos se reduce EUR1,7bn el ratio de morosidad del 11,3% es

elevado, aunque la cobertura del 60% parece adecuada.

Valoración: Bankia cotiza con un P/NAV17E de 0,87x vs 0,75x de los comparables, que en parte se justifica por un ROTE17E del 8,3% vs 7,5% (comparables). El

ROTE de Bankia puede mejorar si se considera un impacto neto positivo de las sinergias derivadas de una posible fusión con BMN. El precio objetivo que estimamos

para BKIA es de EUR0,98/acc, que se sostiene en la valoración fundamental. Además, una operación de este estilo debería resultar en un aumento del actual free float

de Bankia del 35%, mejorando la liquidez del valor que debería tener un impacto positivo.

14TELEFÓNICA

2015 2016e 2017e

Country Spain EV/EBITDA 8.2 6.0 5.7

Sector Telecommunications Adj. P/E nm 11.4 10.0

Total Market Cap 38,852 Net Debt / EBITDA 3.8 3.0 2.8

Recommendation Accumulate EPS 0.13 0.69 0.80

Price 7.93 Dividend Yield% 9.46 6.94 5.05

Adj. EBITDA 16,129 16,024 16,581

Target price 12.50 EBITDA Margin 24.09% 30.76% 31.79%

Upside potential TP 57.7% FCF Yield 15.20% 11.90% 13.60%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Siguen las malas noticias... El año 2016 se va a poder considerar como un año horrible para Telefónica, lo que es una paradoja, teniendo en cuenta que en la

mayoría de los mercados en los que está presente, España, Brasil, Alemania y UK evolucionan positivamente en términos operativos (crecimiento del Ebitda

orgánico del 1,5%, del 7%, del 1,7% y del 0,6% respectivamente). Cancelación de venta de O2, de Telsiux, depreciación de Real, recorte del dividendo y ahora

depreciación del peso mexicano.

…pero la acción está barata a los precios actuales: TEF cotiza a 5,5x EV/Ebitda frente a una media sectorial del 6x y frente a una media de 10 años del

7.5x. Otras medidas más adecuadas para el sector de telecomunicaciones como el FCFYield y EV/Ebitda-capex, Muestran descuentos frente al sector del 20%

(FCFY de TEF de >10% frente a la media del 9% del sector y EV/E-C del 10.5x frente al 12.5x del sector)

Recorte del dividendo…pero aún atractivo. Este año el inversor puede recibir 0,55EUR/ACC y el año que viene 0,40 EUR/ACC (5%). Consideramos que

este nivel de rentabilidad da un suelo a la acción, aunque es verdad que reduce el atractivo de TEF frente a opciones como Endesa (7% y bajo riesgo).

La empresa genera un CFOperativo atractivo: que alcanzó 2.315 mEUR a septiembre frente a 1.206 del mismo periodo de 2015. La evolución ha sido

creciente en el año, con 69 mEUR en el 1T, 746 mEUR en el 2T y 1.500 mEUR en el 3T. Esperamos que genere 4.000 mEUR en el año. Con ellos podrá hacer

frente a el pago de unos 2.300 mEUR del dividendo, unos 700 mEUR de pagos a trabajadores por compromisos y gracias a la emisión de híbridos podrá reducir la

deuda en unos 2.000 mEUR.

Esperamos que la Deuda Neta/Ebitda cierre el año en 3x o menos, frente a 3.2x de 2015. La empresa eliminó, como estábamos esperando, el objetivo de

reducir ese nivel a 2,35x, lo que le ha costado que Moody’s rebaje el rating a Baa3, que es un escalón por encima del bono basura, aunque las otras dos agencias

lo mantienen a dos escalones. El problema de TEF no está en el FFO/Deuda que supera el 20% , sino en el RCF/Deuda, que no llega al 10% y que no se ha

corregido mucho con la reducción de dividendo propuesta. Y es que el ahorro de caja con la reducción de dividendo es muy escaso.

México: de una situación ideal a un nuevo riesgo. La liberalización del sector en México permitió una ganancia de cuota de TEF en el país y un incremento de

margen del 19% al 27% entre 2013 y 2015, pero este año, se ha abierto una guerra de precios que ha erosionado el margen en 2pp. Además el peso mexicano

se ha depreciado alrededor del 10% por el cambio político en US con la victoria de Trump, que podría afectar a la economía mexicana. Esto afecta a la posible

colocación que estaba encima de la mesa como posibilidad.

El mejor driver sería una venta parcial de Telxius o la fial de UK. Telefónica ha reconocido que estaría “preparada” para llevar a cabo una colocación parcial.

15DIA

2015 2016e 2017e

Country Spain EV/EBITDA 9.0 6.8 6.0

Sector Food & Drug Retailers Adj. P/E 13.3 11.6 10.5

Total Market Cap 2,791 Net Debt / EBITDA 2.3 1.8 1.5

Recommendation Buy EPS 0.48 0.30 0.34

Price 4.48 Dividend Yield% 4.46 4.68 4.82

Adj. EBITDA 610 610 661

Target price 6.90 EBITDA Margin 5.47% 5.99% 6.04%

Upside potential TP 53.9% FCF Yield -0.39% 6.80% 6.55%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Segunda cadena de distribución alimentaria en España: DIA continúa añadiendo cuota de mercado a su negocio ibérico hasta alcanzar un 8,7% (+0,1%). Dicho

aumento se debe principalmente a la aportación cada vez mayor de la nueva enseña del grupo ‘La Plaza’. La continuación de las remodelaciones de establecimiento de El

Árbol durante los próximos trimestres permitirá acelerar el crecimiento.

Recuperación del negocio ibérico, en base a una estrategia multiformato (DIA, Clarel y La Plaza) y multimarca (DIA, Bonté, Gourmet), que se verá respaldado por un

entorno inflacionista en 2016.

Esperamos un 2016e que continúe la tendencia de 2015. Un mercado afectado por: 1) disminución de la población consumidora; y 2) aumento de la actividad en el

mercado de la restauración, debido a la mejora de la renta disponible. En hábitos de consumo, Precio/Proximidad son los principales factores que determinan la elección

del establecimiento, principios en los que se apoya DIA.

Estabilidad en márgenes: la estrategia del mix de producto en los diferentes formatos podría contribuir a la mejora de márgenes del grupo aunque la compañía reinvertirá

a nivel operativo las eficiencias obtenidas con el objetivo de mejorar las ventas. Por ello, proyectamos una evolución plana del margen EBITDA aj. (+0,1p.p.) hasta el 6,9%.

Estimaciones 2016: 1) incremento de ingresos para 2016e de +0,4%, perjudicado por un fuerte impacto divisa del -8,2%; 2) esperamos un crecimiento subyacente

positivo tanto en Iberia (+1,3%) como en Emergentes (+8,4%); 3) crecimiento a nivel de EBITDA aj. tanto en Iberia como en Emergentes con estabilización de márgenes

(6,8%); 4) Capex: 340mEUR; 5) proyectamos un FCF ex-dividendos positivo de 141mEUR por lo que la DN 2016e cerrará por debajo del 1bnEUR (992mEUR,

proyectado) lo que implica un ratio DN/EBITDA aj.’16e de 1,6x. (vs. 1,9x DN/EBITDA aj.’15).

La compañía alcanzó un acuerdo con Amazon para que su formato La Plaza esté presente en Amazon Prime Now (online). En ella, ofrecerá un total de 5.300

referencias entre marca propia y producto fresco. Aunque esperamos un impacto neutro, es una buena noticia para el valor dado que consigue transformar una previsible

amenaza en una oportunidad para llegar a cierto publico que por diferentes razones DIA no lograba atraer.

Además, DIA firmó una alianza con ING Direct para extraer efectivo en los establecimientos a través del cashback. Con este acuerdo la compañía podría beneficiarse

de los 3.5m de clientes de la financiera.

Recientemente publicó resultados del 3T: en líneas generales los resultados estuvieron en línea con lo estimado: 1) ventas +0.8%; 2) EBITDA aj. +0.4% (margen

estable 7%); y 3) Bº neto ligeramente por debajo de lo estimado (47.7mEUR vs. 55mEUR) básicamente por mayores no recurrentes (11mEUR vs. 17.3mEUR). Por el

lado negativo, destacamos el aumento de la deuda neta (DN) c.+8% respecto a cierre de 2015. En este sentido, la compañía tendrá que centrar sus esfuerzos en la

reducción de la deuda si quiere conseguir situarla dentro del rango 950/1000M€ a finales de año.

Aunque la compañía quiere jugar un papel principal en la consolidación del sector, no esperamos que realice operaciones corporativas significativas en 2016e.

Guía 2016e: 1) ventas brutas +10% (moneda local); 2) margen EBITDA aj. estable; 3) EBITDA aj. +4-5% (a divisa constante).

16CAF

2015 2016e 2017e

Country Spain EV/EBITDA 8.1 10.2 7.6

Sector Industrial Transportation Adj. P/E 21.3 29.8 14.7

Total Market Cap 1,234 Net Debt / EBITDA 2.9 2.2 1.5

Recommendation Accumulate EPS 11.97 13.09 24.54

Price 359.95 Dividend Yield% 1.46 1.46 2.36

Adj. EBITDA 166 155 201

Target price 390.00 EBITDA Margin 12.93% 11.42% 13.02%

Upside potential TP 8.3% FCF Yield 12.73% 12.78% 4.39%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Desglose de ventas: En 2015, el 20% de las ventas procedía de España, el 29% del resto de Europa, Latam representaba el 29% de las ventas, NAFTA el 8% y APAC

el 4%. En cuanto al desglose de la cartera de pedidos por tipo de tren, en ese año, el 7% era alta velocidad, el 42% metros y tranvías, el 2% componentes, el 44% trenes

regionales y el 5% locomotoras. El 64% de las ventas eran de material rodante, el 26% procedían de servicios y mantenimiento, el 6% de ejes montados, reductores y

enganches y el 4% procedía de señalización, proyectos e ingenierías.

La contratación en firme durante los 9M16 totaliza 2.030 m EUR. Destacamos que el contrato del Metro de Bruselas para fabricar 43 trenes (353 m EUR) que se

adjudicó a CAF en agosto, ya se ha firmado con fecha 3 de octubre, formando parte de la cartera de pedidos del 4T16. Recordamos la importancia de este contrato, que

lleva asociada una opción de compra de otros 47 trenes por lo que este pedido se puede duplicar a lo largo de los doce años de duración del contrato marco. A estos

contratos en firme de 2.383 m EUR hay que añadir varios contratos adjudicados en 2016 que todavía no se han terminado de firmar, como el contrato para el Metro de

Nápoles, de unos 90 m EUR, y el contrato para el suministro de 63 tranvías para la ciudad de Amsterdam, que podría estar valorado en unos 140 m EUR. Este contrato

también contempla una ampliación por otros 60 tranvías más. CAF también ha sido seleccionada para el suministro de tranvías para el operador público De Lijn (Bélgica)

por unos 320 m EUR, aunque Bombardier ha presentado un recurso. Estas adjudicaciones de 2016 sobrepasan los 2.900 m EUR. La cartera de pedidos al finalizar el

3T16 se encontraba en máximos históricos de 5.936 m EUR, un 22% superior a la de cierre de 2015.

Resultados de los 9M16: Ventas 962 m EUR (+3%), EBITDA 104 m EUR (-24%) y beneficio neto 26 m EUR (-26%). El 3T16 ha estado en línea con las estimaciones

del consenso. Las ventas de los 9M16 subieron un +3% gracias a la recuperación de la actividad industrial y por mayores ventas de servicios y señalización. Esperamos un

4T16 mejor que los precedentes, con un EBITDA de unos 50 m EUR. Estimamos que los años 2017 y 2018 tendrán una importante carga de trabajo en fabricación, para

ejecutar la cartera de pedidos, lo que impulsará la cifra de ventas. Si finalmente CAF (pendiente decisión final de Renfe) no consigue el contrato de alta velocidad de Renfe,

más inclinado hacia Talgo, ha estado muy cerca de conseguirlo, lo cual vemos muy positivo para futuros “tenders” en los que CAF podría competir con éxito.

Finanzas: La gestión del circulante ha mejorado. Desde 2014 vemos una evolución creciente de los prepagos de los clientes y de los cobros en función de determinados

hitos. Las mejoras de eficiencia que se están desarrollando permitirán una reducción de inventarios de un 20% en 2016. Estimamos que la deuda neta (no desglosada en

el 3T16) podría rondar niveles similares a los del 1S16, período en el que se redujo el circulante de forma notable. En función de la firma del contrato de Amsterdam y de

las nuevas entregas a cuenta de este 4T16, la deuda neta se podría reducir hasta 340 m EUR con respecto al 1S16 (364 m EUR), 2,2x DN/EBITDA16e.

Estimamos que la generación de caja para los próximos años permitirá mejorar el dividendo y reducir la deuda neta. Estimamos que el dividendo podría subir

ya en 2017, y pasar de 5,25 EUR a 8,50, para mantener el pay out 17 en el 34,6%. En 2018 estimamos que se recuperarán los históricos 10,5 EUR de dividendo.

Valoración: Nuestra valoración es de EUR 390 EUR/acción. El split 10x1 se llevará a cabo con fecha 30 de noviembre contribuyendo a mejorar la liquidez.

17AMADEUS

2015 2016e 2017e

Country Spain EV/EBITDA 13.3 12.0 11.1

Sector Support Services Adj. P/E 23.6 20.4 19.3

Total Market Cap 18,268 Net Debt / EBITDA 1.1 1.2 0.9

Recommendation Buy EPS 1.57 1.88 2.00

Price 41.63 Dividend Yield% 1.86 2.25 2.39

Adj. EBITDA 1,465 1,690 1,806

Target price 50.70 EBITDA Margin 37.45% 38.07% 38.09%

Upside potential TP 21.8% FCF Yield 1.63% 4.06% 3.89%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Atractiva evolución del tráfico aéreo mundial: Tras un +6.5% en 2015, IATA estima +6.2% en 2016, a amplia distancia del promedio de los últimos 10

años en el 5.1%. Tras un excepcional comienzo de año (el mejor desde 2012), a cierre de septiembre se acumula +5.9%. Por mercados, en emergentes

destacan Oriente Medio y APAC y entre los desarrollados Europa. Para Amadeus tanto Europa (48% de los bookings) como APAC (33% de los pasajeros

embarcados) son regiones relevantes.

Permanentes mejoras en cuota de mercado, consolidando liderazgo mundial (+0.8pp hasta 43.1% en 9M16) gracias a adiciones en América y Asia.

Importantes hitos en EEUU (tradicional mercado de su competidor Sabre) con acuerdos de distribución con Expedia y Orbitz entre 2013-15; y de migración a

Altea con Southwest (2Q17) e integración de Navitaire (desde enero de 2016, 490m PB fundamentalmente en LCC en América y Asia).

Atractivo pipeline de migraciones a Altea (i.e. Swiss, Brussels Airlines, Caribbean, China Airlines, Malasia Airlines and Japan Airlines).

Cada vez más limitado riesgo de salida de papel (2.25% Air France a través de un collar pero sin presencia en el Consejo). Sociedades de inversión

internacional y fondos soberanos controlan >25% del capital.

Diversificación hacia IT non air, destacando los sectores de hoteles, aeropuertos y trenes. Actualmente aportando c. EUR 300m en ingresos (7.5% del total)

y con el objetivo de alcanzar EUR 400-600m para 2018 y EUR 1.0bn en 2022.

Destacables resultados 9M16: Ingresos +14.2%, EBITDA +16.4%, Bº Neto +18.4%, y FCF +18%, mejorando las ya positivas cifras 1H16, aunque

prevemos para 4Q16 cierta ralentización en los crecimientos. Los resultados se han acompañado de mejoras en cuota de mercado, márgenes operativos

(+0.7pp) y booking fee (+1.9pp). Deuda neta en EUR 2.04bn, mejorando -5% vs. 1H16, ratio DEUDA/EBITDA 1.2x < al máximo pretendido 1.5x.

El cambio de política comercial en Lufthansa en septiembre 2015 (encarecer bookings indirectos -70% del total- con EUR 6/booking) ni ha tenido un

impacto negativo significativo en resultados de Amadeus; ni ha supuesto un cambio de tendencia en la renovación de Content Agreements con otras aerolíneas

(recientes anuncios de Emirates, easyJet, Etihad, LATAM, Air Canadá o Virgin Australia a modo de ejemplo).

Activa política de adquisiciones en 2015: (AirIT, Navitaire, Itesso, Pyton y Hotel Systems Pro) por un total de EUR 0.85bn. Destaca Navitaire (EV $830m,

compañía americana especialista en gestión de pasajeros para LCC y HCC, contribuyendo con un 5% ingresos y EBITDA 2016e).

Reiteración del pay out en un 50% hasta un DPA con cargo a 2015 de EUR 0.77/acción (+10.7% vs. año anterior).

18ACERINOX

2015 2016e 2017e

Country Spain EV/EBITDA 10.9 11.7 8.4

Sector Basic Resources Adj. P/E nm 36.5 18.8

Total Market Cap 3,380 Net Debt / EBITDA 2.5 2.1 1.6

Recommendation Buy EPS 0.16 0.34 0.65

Price 12.25 Dividend Yield% 3.67 3.67 3.67

Adj. EBITDA 286 340 482

Target price 14.00 EBITDA Margin 6.78% 8.48% 10.15%

Upside potential TP 14.3% FCF Yield 10.15% -7.25% 3.44%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Posicionamiento: Acerinox es uno de los fabricantes más relevantes en acero inoxidable, sector mucho más pequeño que el del acero carbono, ya que supone solamente

un 2,6% de la producción mundial del acero común. Acerinox cuenta con fábricas en las principales zonas de consumo del acero inoxidable como Europa, EEUU,

Sudáfrica y Malasia. Dispone de una red de distribución propia, además de su relación comercial con otros distribuidores, lo que le permite un buen acceso a todos los

mercados. El mercado doméstico solamente representa un 9% de las ventas consolidadas, el resto de Europa el 29%, América el 46%, Africa el 5% y Asia el 11%.

Resultados del 3T16: El EBITDA 3T16 (103,4 m EUR) fue mejor de lo estimado por el consenso (96 m EUR). El 4T16 va a estar por debajo del 3T16 y permitirá que el

EBITDA del año crezca a doble dígito, lo que supone obtener entre 92 y 102 m EUR. Con ello, el EBITDA anual podría situarse entre 315-325 m EUR, prácticamente en

línea con el consenso de EBITDA16e de 321 m EUR. Si el níquel continúa su tendencia progresivamente alcista como parece, será positivo para el sector.

La situación financiera de Acerinox es muy sólida. Estimamos que la deuda neta finalice el año en 715 m EUR, que situaría el multiplicador Deuda Neta/ EBITDA16e

en 2,1x, aunque en el 3T16 ha sido inferior (678 m EUR). Acerinox no ha dejado de pagar dividendos ni en los peores momentos de la crisis, cuando en 2009 reportó, por

primera vez en su historia, pérdidas a nivel operativo. Desde 2007 Acerinox ha mantenido un dividendo constante de prácticamente 0,45 EUR por acción que, a la

cotización actual, supone una rentabilidad por dividendo del 3,8%. En los últimos tres años lo ha implementado mediante script dividend.

Riesgos: Entre los riesgos destacables están las fases de recesión o de bajo crecimiento económico, que pueden dar lugar a una caída de la demanda final, problemas de

sobrecapacidad, incremento de competencia y caídas de precios. No hay que perder de vista la evolución económica de China, que en 2015 fabricó cerca del 52% del

acero inoxidable mundial y que exporta sus excedentes, provocando problemas de precios y volúmenes. Otro de los riesgos es la volatilidad de las materias primas,

especialmente el níquel, que es un metal que cotiza en LME (Bolsa de Metales de Londres) y que, al trasladarse al precio final del acero inoxidable, influye en el

comportamiento comprador de los distribuidores.

Oportunidades: medidas antidumping contra las importaciones de China en marcha, en Europa y en EEUU. El níquel que llevaba varios meses estabilizado, ha empezado

a subir, lo que puede ayudar a mejorar los precios. El momento de resultados es bueno. Acerinox ha anunciado una subida de precios de 50 EUR/t en España y Portugal

para el 1T17. Vemos probable que se vayan produciendo subidas de precios en otros países europeos. En EEUU hay hueco para subir precios, quizás en 1T17.

“Efecto Trump”: Si aumenta el proteccionismo estadounidense en acero, se mejorarán todavía más las condiciones de precios y demanda de Acerinox. EEUU es el

principal mercado de Acerinox, con una cuota de mercado del 40%. Acerinox sigue creciendo en EEUU, aumentando capacidad e invirtiendo en la producción de acero

inoxidable de más valor añadido (BA) (ver informe 11/08/16). Está previsto que el ramp up de esta inversión comience en el 1S17.

Valoración: ACX cotiza en torno a 1,7x P/BV y pensamos que en una situación como la actual, con ciertos catalizadores que pueden mejorar los resultados, debería

valorarse en torno a 2x P/BV, como hemos visto en otras ocasiones.

19MEDIASET ESPAÑA

2015 2016e 2017e

Country Spain EV/EBITDA 14.9 12.0 11.1

Sector Media Adj. P/E 21.0 17.9 15.5

Total Market Cap 3,260 Net Debt / EBITDA -0.9 -0.6 -0.6

Recommendation Buy EPS 0.48 0.54 0.62

Price 9.68 Dividend Yield% 4.99 5.01 5.80

Adj. EBITDA 223 248 268

Target price 13.40 EBITDA Margin 22.91% 24.61% 25.76%

Upside potential TP 38.4% FCF Yield 5.46% 6.06% 7.92%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Empresa cíclica apoyada por la buena evolución de la economía española (PIB16e 3,2% -FMI- revisado al alza) y consumo interno (+3,5% en 2016e -Funcas-).

Líder televisivo en términos de audiencia (29,7% total day/28,8% prime time en Octubre vs. 31% total day en 2015) y target comercial (31,9% total day, YTD). Primero por

market share (43,8% en el 9M16) por delante de A3M. MSE/A3M obtuvieron unos buenos resultados recuperando niveles normalizados de audiencia tras la Eurocopa (MSE) / Olimpiadas

(RTVE) y teniendo en cuenta que A3M emitió algunos torneos de la Champions. MSE cumplió dos años y medio como líder audiovisual tanto en audiencia 24h como en prime time. Telecinco fue la

cadena más vista con un 13,8% de share (vs. 12,6% Antena 3) y 13,7% (vs. 12,5% Antena 3) en términos de target comercial. Cuatro fue superado de nuevo por La Sexta en audiencia 24h

(6,4% vs. 7,6%) y prime time (6,4% vs. 8,4%).

Panorama estable en cuanto a número de canales. Con el lanzamiento de BeMad (HD) el pasado abril, MSE pasó a poseer un canal más (7 en total) que su más directo competidor A3M. No

esperamos avances significativos en market share de los nuevos canales a la vista de sus últimos datos de audiencia del mes de septiembre (inferiores al 0,8% 24h/ind. a excepción de 13TV

(2,1% 24h/ind.) que ya existía con anterioridad con licencia arrendada a Unidad Editorial) y Atreseries (0,81% 24h/ind.) .

Aunque la visibilidad en la publicidad es reducida, somos optimistas. La inversión publicitaria se caracteriza por ser altamente volátil y difícil de predecir con más de 15 días de anterioridad.

De hecho, los anunciantes revisan los presupuestos de marketing mes a mes y algunos de ellos poseen la suficiente masa crítica como para mover el mercado. Según Quico Alum, la publicidad en

TV creció a dígito bajo en octubre tras un comienzo de mes negativo. En cuanto a noviembre, el directivo comentó que estaba siendo un mes muy positivo. Adicionalmente, mencionó que el

mercado publicitario debería volver “a la normalidad” en cuanto a su alta correlación con las ventas minoristas (que en este caso crecen más de un 3%).

MSE se mostró positiva en lo referente a diciembre. La compañía espera que el sector de autos (que hasta ahora había sido una importante fuente de crecimiento con +30% en los 9M16

a/a), con baja presencia en diciembre y campañas navideñas, se vea compensado por otros sectores como telco, gran consumo (higiene, retail, bebidas), e-commerce y juguetes. Respecto a

autos, los últimos datos que conocemos de octubre indican que las ventas de vehículos comerciales bajaron un -5,5% vs. +12% en sept (impulsadas por el Plan Pive) según Anfac. Existen picos

de presupuestos publicitarios que podrían entrar en Navidad.

Sólida situación financiera con una posición de caja neta 3T16 de 118mEUR teniendo en cuenta buy-back de 150mEUR ya finalizado y dividendo. Esperamos que la caja se recupere en el

1S17e dado el alto flujo de caja de la compañía. Hasta ese momento no se producirán más buy-backs.

Evolución positiva de márgenes EBITDA aj. por costes en su mayoría fijos. Alto apalancamiento operativo (>85% a nivel de EBT).

Vuelta a una atractiva política de remuneración al accionista confirmada (pay out 80-100% y dividend yield 5/6%).

POST-9M/3T16: flojos, aunque mejora el guidance de costes. En el 3T16: Ingresos -3%, opex -3,3%, EBITDA aj. -1,2%, M. EBITDA aj. 12,9% (+0,3 p.p.), B. Neto -11,6% a/a.

Top-line, por debajo de expectativas. Según Infoadex, el mercado publicitario de TV experimentó una evolución plana (+1% vs. -1,4% de MSE a/a) en el 3T16 (+6,4% en el 9M16). MSE no

registró la evolución positiva esperada en materia de share (+0,4 p.p. en el trimestre, +44,2%) aún con la Eurocopa. Ello a pesar de que el precio pagado por los derechos fue atractivo y sus

resultados satisfactorios en términos de audiencias y targets (30,4% 24h/ind. en 3T16, -0,7 p.p. a/a; +31% prime time/ind., +1,2 p.p.). En el lado positivo, la compañía mantuvo el liderazgo en

share perdido en el 1T16. Buen dato de c/GRP +1,2% y GRPs +1% teniendo en cuenta que los inventarios subieron un +22,2%.

Opex marcado por la contención (como viene siendo habitual, -24,7% desde 9M2010 pro-forma) y los extraordinarios de la Eurocopa FTA (parcial entre 2/3T). El 3T16 requirió de

mayores esfuerzos en programación t/t fundamentalmente por realities y el pago estimado de c.20/25mEUR por la Eurocopa. Menores ingresos/costes por cine. El opex supuso (como siempre) la

mayor desviación en nuestras estimaciones, produciéndose una contracción (-1,2% a/a) incluso contando con los derechos de la Eurocopa en el 3T16 y BeMad. La sorpresa positiva vino de la

revisión a la baja de la guía anual de costes desde los 780 a 770mEUR (guidance anterior a la Eurocopa).

Guidance estratégico. Mantener su liderazgo de audiencias, número 1 en share publicitario, y último y más importante primer grupo en materia de rentabilidad.

20NH HOTELES

2015 2016e 2017e

Country Spain EV/EBITDA 17.9 8.6 9.0

Sector Travel & Leisure Adj. P/E nm nm 36.9

Total Market Cap 1,280 Net Debt / EBITDA 5.9 3.4 3.5

Recommendation Buy EPS 0.00 0.09 0.10

Price 3.66 Dividend Yield% 0.00 0.00 0.00

Adj. EBITDA 142 182 220

Target price 6.80 EBITDA Margin 10.15% 15.50% 14.10%

Upside potential TP 86.0% FCF Yield -5.45% -3.03% 1.06%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Entre 2008-13 el ADR registró caída de EUR 10/hab (desde 88 a 78 EUR) y los márgenes operativos perdieron cerca de 10 p.p. desde 18% en 2007. A finales de

2013 se inició una restructuración que tras dos años ha permitido en 2015 la vuelta a beneficios, revpar creciendo a doble dígito y mejora de márgenes EBITDA

+1.2p.p. hasta 11.4%. Para 2017-18 se pretende EBITDA EUR 250m (vs. EUR 159m 2015), restablecer dividendos y un ratio DEUDA/EBITDAHISPANIA

2015 2016e 2017e

Country Spain Adj. P/E nm 16.3 14.7

Sector Real Estate Net Debt / EBITDA 33.8 3.7 4.0

Total Market Cap 1,151 EPS 1.07 2.97 2.92

Recommendation Buy Dividend Yield% 0.00 3.48 3.85

Price 10.62 Operating Margin 25.87% 66.57% 71.26%

Portfolio Result 78 221 238

Target price 14.08 Premium/(Discount) to NAV -0.98% -25.31% -35.75%

Upside potential TP 32.6% FFO Yield% 0.83% 5.40% 6.79%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Los dos mercados que más afectan a la empresa evolucionan positivamente. El PIB turístico aumentará un 3,6% en 2016. Subida de turistas

internacionales/pernoctaciones del +10,1%/+7,4% a mes de Septiembre. Los alquileres en zonas CBD subieron un 5% en 2015 y un 2,7% a los 9M16.

Compañía inmobiliaria (REIT). Se centra en la adquisición y gestión activa de activos inmobiliarios entre los que se encuentran oficinas en zonas secundarias de Madrid

y Barcelona (29% del GAV 15), hoteles en su mayoría turísticos (59%), y viviendas de primera residencia en Madrid y BCN (12%).

La estrategia se centra en la compra de activos a precios atractivos, para lo que en ciertas ocasiones recurre a complejas operaciones fuera de mercado. En oficinas

busca un extra de rentabilidad posicionándose en áreas secundarias, a lo que se une su presencia en un producto de más riesgo como el hotelero (en

recuperación). Hispania busca el incremento de rentas gracias al reposicionamiento de los activos.

En los activos hoteleros la recuperación de los REVPAR es clara y comienza en las oficinas secundarias (+4,8% a los 9M16) y en el alquiler de viviendas.

En este contexto hemos asumido un descenso de las yields del 0,9% en el período 2015/2017 y un crecimiento medio del EBITDA del 14,9% derivado del

crecimiento de rentas. Con ello esperamos un significativo crecimiento del NAV en los próximos años (+13,5% TACC 2015/2017) con lo que llegaríamos a un

EPRA NAV de EUR 12,5 en 2016 (+6,9%) y EUR 15,07 en 2017 (+20,5%).

Para llegar a nuestro TP tomamos el EPRA NAV 2017 y lo descontamos a un WACC del 7%, lo que arroja un valor de EUR 14,08/Acción.

Buena opción para posicionarse en el mercado inmobiliario español a las puertas del inicio de la fase alcista del ciclo y en una compañía cuyo NAV

crecerá de forma significativa en los próximos años (+13.5% TACC 2015/2017). El año 2015 fue un año de transición. Esperamos que el EBITDA pase de

los EUR 10m del año 2015 hasta los EUR 94,8m del año 2017. En oficinas esperamos un crecimiento medio de la renta del 3,3% (2015-2017) y mejora en la

ocupación (del 76,5% hasta el 96,5%). En residencial incremento medio de las rentas del 11,8% y una ocupación que alcanza el 93,2% (2017). En hoteles los drivers

de crecimiento son las revisiones al alza de rentas en Jardines del Teide, Hesperia las Ramblas, nuevas adquisiciones y la buena marcha de BAY. Esperamos que el CF

libre tras el pago de dividendos sea positivo en 2018e (EUR 4,2m).

Resultados 9M16: Ventas +411%, NOI +514%, EBITDA +62,3m vs EUR 8m en 9M15 y B. Neto EUR 136m vs EUR 12m. El EPRA NAV registró un crecimiento

del 4,7% (EUR 12,24/Acción vs EUR 11,69 Dic 15). Todas las líneas de la cuenta de resultados crecieron de manera importante por las recientes adquisiciones y

contando con un crecimiento l-f-l del 115% en el NOI. En residencial las nuevas rentas de los activos rehabilitados fueron superiores en un 74% en Isla del Cielo y en un

31% en Sanchinarro con respecto al nivel anterior a la reforma. La renta media se incrementó un 7,9%. La deuda neta ascendió a EUR 281m lo que supone un LTV

neto del 16%. El CF operativo se elevó a EUR 4,6m. El GAV se incrementó un 18,1% por las nuevas inversiones (+8%), capex (2,3%) y por la revalorización de los

activos (8%).

22CELLNEX TELECOM

2015 2016e 2017e

Country Spain EV/EBITDA 20.9 14.5 12.1

Sector Support Services Adj. P/E nm 35.8 25.9

Total Market Cap 3,058 Net Debt / EBITDA 3.9 4.5 3.3

Recommendation Buy EPS 0.29 0.37 0.51

Price 13.20 Dividend Yield% 0.66 1.34 1.43

Adj. EBITDA 235 304 348

Target price 19.60 EBITDA Margin 38.41% 42.43% 43.79%

Upside potential TP 48.5% FCF Yield 3.85% 6.04% 7.15%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Primer operador de alquiler de torres de telecom de Europa (56% ventas17e). España (32,1%), Italia (57,9%), Holanda (6,7%), Francia (1,5%) y UK (1,9%).

CLNX invirtió c.1,4bnEUR en los últimos dos años en M&A para potenciar su negocio de alquiler de torres de telecomunicaciones (56% de los ingresos17e post-transacción, 16k sites de los

cuales el 58% está fuera del mercado doméstico). Destacar que c.40% de los ingresos17e procederán de fuera de España.

Flujos de caja estables y altamente recurrentes que permiten un rápido desapalcamiento (c.0,7x ND/EBITDA /año estimados). Coste medio deuda 2%.

En TSR, esperamos que la compañía se beneficie de la tendencia al outsourcing de torres de los ORM (11% en Europa vs. 34% en EEUU en mercados urbanos+no urbanos), actividad

que ya no es considerada core. A este se une la racionalización de la red mediante el desmantelamiento de sites y las torres híbridas (TRS+broadcasting). Por último destacar la necesidad

de aumento de la densidad de la red de antenas para dar respuesta a la explosión del tráfico de datos móviles en España e Italia (CARG’s>50%). La fragmentación en el

mercado de torres de telecomunicaciones y la duplicidad de las redes en Europa arrojan unas sinergias potenciales altas.

Adquisición de Shere, posicionamiento en UK y refuerzo en Holanda (cuota de mercado c.5%). La transacción se realizó por un un EV de 393mEUR (sin deuda). Shere gestiona

1.004 sites entre Holanda (464) y Reino Unido (540, Inglaterra y Gales). Éstos aportan unos ingresos anuales de 29mEUR y un EBITDA estimado de 24mEUR (alta conversión de EBITDA

en RLFCF del 70%) de los cuales 17mEUR corresponden a Holanda y 7mEUR a Reino Unido. Aunque el ratio pagado por emplazamiento con la información inicial parece a primera vista

excesivo, múltiples factores los justifican. En concreto nos referimos al (1) alto grado de compartición de los activos (2,7x en Holanda y 1,6x en Reino Unido), (2) diversificación de sus bases

de clientes respectivas (en Holanda son KPN, Vodafone y T-Mobile; en UK se corresponden con MNBL y CTIL) y al tratarse de (3) emplazamientos únicos situados en zonas rurales. Los

contratos de anclaje tienen una vida media que oscila entre los 12 años de Holanda y 10 años de UK. La compañía precisó que dicha transacción cumplen con sus exigentes

criterios de inversión: TIR de doble dígito, incremento de capacidad de desapalancamiento post-transacción, aumento significativo de backlog y FCLRA/acc. relutivo desde el segundo año.

Se reiteró el guidance que fija un impacto neutral del circulante en términos anuales. A pesar del efecto positivo de éste (+5MEUR) en el 1T16, CLNX mantiene su compromiso de

neutralidad en lo que a WC se refiere. Recordar que nuestras estimaciones ya recogen este efecto. A esto se suma un EBITDA aj. que CLNX espera que crezca entre un +15/20% (a/a) vs.

16,8% est. Crecimiento orgánico de PoPs excl. contratos con terceros de +3/4% por año.

Sólidos resultados 9M16 esperados marcados por el cambio de perímetro de consolidación en TSR en el 3T16 (Protelindo, Commscon –redes DAS y small cells no

incluidas en sites TSR-, Bouygues) y aumento de 6 canales de TDT en Free-to-air nacional. Ingresos +8,7%, EBITDA +20,2%, M. EBITDA 39,7% (+3,8 p.p.)y B. Neto 18,8

vs. 0,3mEUR a/a en el 3T16e. Desde un punto de vista operativo, estimamos un crecimiento de los PoPs (TSR) en el entorno del +1,7% orgánico en el 3T16e estanco (+655 PoPs en

9M16e a/a). Éste se incrementa hasta c.+7% (9M16e) incluyendo Protelindo / Bouygues con efecto positivo en el ratio de compartición total por el efecto relutivo de las torres adicionadas

especialmente en Holanda (1,9x).

Nuestro PO se incrementó hasta 19,6 vs. 19EUR/acc. anteriores (70% DCF +30% (potenciales sinergias 80% Hutchison/Wind/Illiad + 20% TEF)) eliminando Inwit e

incluyendo las recientes adquisiciones (Protelindo, Commscon, torres de Bouygues y Shere).

OPV fallida de Telxius. Finalmente TEF decidió echar atrás la salida a Bolsa de su filial de infraestructuras porque consideró que los precios presentados por los inversores infravaloraban

dichos activos. Telxius agrupaba sus torres de telecomunicaciones en España (10.741 emplazamientos) y portfolios de menor tamaño en Alemania (2.359 sites, c.10% del total de TEF

Deutschland), Brasil (1.655), Perú (849) y Chile (327). A diferencia de CLNX, el core business de Telxius son los cables submarinos contribuyendo al top-line en un 58% y con unos

sensiblemente inferiores ratios de cotización de comparables (EV/EBITDA 8-9x).Desde nuestro punto de vista, este movimiento es favorable para los intereses de CLNX ya que

aumentan las posibilidades de que TEF (aunque por el momento es reacia a vender más de un 50%) opte por la venta directa de activos de Telxius y entre los candidatos

sin duda estaría CLNX en el caso de las torres de telecomunicaciones europeas (España, Alemania e incluso UK con O2).

23ENAGÁS

2015 2016e 2017e

Country Spain EV/EBITDA 10.2 10.4 10.5

Sector Utilities Adj. P/E 15.0 13.2 13.2

Total Market Cap 5,540 Net Debt / EBITDA 4.7 5.6 5.6

Recommendation Buy EPS 1.73 1.76 1.75

Price 23.21 Dividend Yield% 5.69 5.99 6.29

Adj. EBITDA 901 878 864

Target price 32.00 EBITDA Margin 73.71% 72.16% 72.76%

Upside potential TP 37.9% FCF Yield 3.92% -6.44% 6.35%

Source: GVC Gaesco Beka Estimates

ASPECTOS MÁS RELEVANTES Y DRIVERS

Estabilidad regulatoria: Atrás ha quedado la incertidumbre regulatoria de 2013-14 que se saldó con un recorte medio de los ingresos de EUR 120m (9.2% sus

ingresos 2013). Ya desde 2015 la empresa operó bajo un nuevo marco estable (periodos de 6 años, el primero 2014-20) y predecible (retorno financiero fijo

5.09% durante todo el periodo). Tras los ajustes aplicados al sistema y con un escenario de demanda en recuperación hay bastante probabilidad de desaparición

del déficit de tarifa (Enagás financia c. EUR 400m por dicho concepto).

Resultados 9M16: Ingresos -2.3%, EBITDA -6.1% y OpCF c. +1.5%. Por el momento el crecimiento no está en la parte alta de la cuenta de resultados sino en

la creciente aportación de dividendos internacionales que benefician al OpCF. No obstante ello el incremento de participación en Quintero (Chile) desde el 20.4%

hasta el 60.4% permite su consolidación por integración global desde enero 2017 aportando ingresos c. $200m y EBITDA c $160m (14% total en ambos casos).

Cash Flow: Uno de sus principales atractivos y favorecido por la creciente aportación de los dividendos de la cartera internacional (desde c. 12% BPA en 2015

hasta el 28% BPA 2020e), por la progresiva recuperación del déficit de tarifa gasista que se hará notar en un capital circulante positivo recurrente de unos EUR

40-50m/año y por la consolidación global de Quintero (Chile) desde 2017. En conjunto CAGR 2015-20e OPCF c. 6% (> 400pbs de diferencial vs. EBITDA).

Dividendos: CAGR 2016-20 del +7% hasta conducir a un pay out al final del periodo del 88% (comparable a otras compañías del sector). Rentabilidad por

dividendo >5%. La totalidad de los dividendos se abonan en metálico. Próximo pago a cuenta de EUR 0.556/acción (+5.3%) el 22 de diciembre.

Finanzas: Solidez y recorrido de mejora en costes. Enagás disfruta de uno de los balances más saneados dentro de su sector (Deuda Neta EUR4.4bn,

DEUDA/EBITDA adj. 4.7x, FFO/Deuda Neta 15.9%, cobertura de intereses >8x y ratio de liquidez 24 meses 4x). Con un 80% de la deuda a tipo fijo y con un

coste medio muy competitivo (2.4% en 9M16) la compañía goza de una alta protección en una futura tendencia de subida de tipos y un amplio spread vs. su

retribución financiera hasta 2020 (5.09%). Ello se ha vuelto a poner de manifiesto en las últimas emisiones de bonos (EUR 750m, 12 años y al 1.37%; EUR

500m a 10 años y al 0.75%) que contribuirán a refinanciar el próximo vencimiento (en 2017, EUR 470m al 4.25%). Vida media de la cartera en 6.8 años.

Valoración: Precio objetivo EUR 32/acción (WACC 5% y g 1.0%). La cartera internacional representa un 17% de nuestra valoración, EUR 5.4/acción tras

considerar una TIR 11.5%. Enagás cotiza a un EV/EBITDA (ajustado por dividendos de las participadas) 5% 2017e. En términos del EV/RAB cotiza c. 1.02x vs. Terna o Snam c 1.30x.

Riesgos: 1) Retrasos en la puesta en marcha de greenfields, 2) Regulación: Revisión intermedia en 2018 en caso de desajustes significativos en el equilibrio

financiero del sistema pero donde el retorno financiero del 5.09% permanecería constante; 3) Subidas del coste medio de la deuda por encima del retorno

reconocido a la inversión (5.09%), y 4) Caídas en demanda con un impacto del 1.5% en los ingresos por cada 5% de descenso.

24También puede leer