Sobre paraísos fiscales y Gibraltar

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Sobre paraísos fiscales y Gibraltar Resumen Ya sea a través de acuerdos bilaterales de intercambio de información tributaria, en virtud de la trasposición a la legislación nacional de la correspondiente Directiva de la UE o por su pertenencia a la OCDE, que le obliga a cumplir con el Convenio Multilateral sobre Asistencia Administrativa Mutua en Materia Fiscal, Gibraltar intercambia información en esta área con 64 países o jurisdicciones. España se encuentra vinculada a este intercambio por su pertenencia tanto a la UE como a la OCDE y, sin embargo, sistemáticamente incluye a Gibraltar en su lista de paraísos fiscales, denominación por otro lado obsoleta, que ya no recoge en sus documentos la OCDE. Ésta clasifica a los territorios opacos en materia fiscal como Jurisdicciones No Colaborativas y para ello realiza unas detalladas revisiones de las legislaciones de los diversos territorios, que abarcan todos los aspectos relativos a impuestos, sociedades, registros oficiales de información y colaboración con otros estados en dichas materias. La motivación política de España que la lleva al inmovilismo en esta temática se demostró nuevamente cuando, en junio de 2013, el Ministro Principal de Gibraltar ofreció en carta abierta al ministro Montoro la reanudación de las conversaciones de 2007 sobre un acuerdo de intercambio de información entre Gibraltar y España. A la vez invitó al grupo que había formado el Ministro para “estrecharle el cerco a Gibraltar” (El País, 26 Agosto 2013) a que visitara el Peñón para conocer las realidades in situ. No obtuvo respuesta. La UE, por su parte, a través de su Comisario europeo de Mercado Interior, Michael Barnier, garantizó públicamente en noviembre de 2013 que Gibraltar no tiene pendiente de trasposición ninguna Directiva sobre el intercambio de información, asistencia mutua fiscal o lucha contra el blanqueo de capitales y que no existe contra Gibraltar ninguna queja fundamentada por faltas de comunicación o intercambio de información en dichas materias. Este documento desvincula, además, el concepto de ventajas fiscales del de paraíso fiscal y aporta toda la información y documentación que demuestra que Gibraltar, lejos de ser un paraíso fiscal, es un territorio que cumple estrictamente la legislación internacional en materia de transparencia e intercambio de información entre jurisdicciones. Gibraltar, según la OCDE y la UE, y Gibraltar, según España Con mucha frecuencia, en los medios de comunicación, sobre todo en los españoles, se acusa a Gibraltar de ser un paraíso fiscal. Normalmente, quien escribe o hace declaraciones suele hacerlas sin argumentos que sustenten lo dicho: Gibraltar es un paraíso fiscal… porque es vox pópuli… o porque lo dice la Agencia Tributaria, en contra de los criterios de la Unión Europea o de la OCDE. Aquí se intentará, de forma sencilla, aclarar quién (qué organismo) decide si un territorio es un paraíso fiscal, aclarar el concepto de paraíso fiscal, las características que ha de tener un paraíso fiscal, qué consecuencias tiene para ese territorio esa catalogación y si Gibraltar, a tenor de lo anterior, es o no un paraíso fiscal.

La consideración de Gibraltar por parte de España como paraíso fiscal no se sustenta en ninguna base ni legal ni documental con valor internacional. Como se verá, de hecho, el concepto de paraíso fiscal está siendo descartado de manera oficial como modo de definir ciertos territorios que no se prestan a colaborar en materia de intercambio de información fiscal y tributaria. España, sin embargo, mantiene esa denominación en sus documentos oficiales 1. Es más, lo mantiene para jurisdicciones que internacionalmente tienen el aval de ser colaborativas en dicho ámbito. Gibraltar cumple con los estándares exigidos por la OCDE en materia de disponibilidad de Información, acceso a la misma e intercambio internacional de datos. De esta forma, parece que es sólo el empeño de España de no considerar Gibraltar como jurisdicción colaboradora en materia impositiva y fiscal –algo que reconocen los más de 60 territorios con los que Gibraltar tiene acuerdos de intercambio de información 2– lo que hace que siga en la lista española de paraísos fiscales. Instrumentos de intercambio internacional de información fiscal Contrariamente al concepto que habitualmente circula en círculos políticos y periodísticos, un territorio, una jurisdicción, no es paraíso fiscal por tener una política impositiva ventajosa. Esto no es así porque entonces para calificar un territorio como paraíso fiscal habría que hacerlo en comparación con otro. Así, Lituania sería un paraíso fiscal con respecto a España, pues sus impuestos sobre la Renta y de Sociedades son menores, pero España sería un paraíso fiscal a los ojos de Japón o la India en cuanto al impuesto de sociedades o con respecto a Rumanía o Suecia en cuanto a IVA. Tampoco el número de sociedades inscritas convierte, per se, a un territorio en paraíso fiscal. Y, desde luego, no lo convierte por el hecho de inflar ese dato artificialmente. Mientras en los medios españoles aparece continuamente la referencia de que en Gibraltar hay más de una empresa por habitante (cualquier número entre 30.000 y 52.000 es recogido por los medios sin referencia alguna), el dato real es que en Gibraltar, en el mes de agosto de 2014, aparecen inscritas 15.673 empresas activas, es decir, al corriente de sus deberes fiscales. 3 1 http://www.agenciatributaria.es/static_files/AEAT/Contenidos_Comunes/La_Agencia_Tributaria/Segme ntos_Usuarios/Empresas_y_profesionales/Empresario_individuales_y_profesionales/Folletos/IRNR_ene ro2011_es_ES.pdf (PÁGINAS 56 Y 57) 2 http://www.infogibraltar.com/info_gibraltar/blog/c256-gibraltar-cuenta-con-m%C3%A1s-de-100- acuerdos-de-intercambio-de-informaci%C3%B3n-tributaria-con-m%C3%A1s 3 De las 15.673 empresas activas registradas en Gibraltar, sólo 66 (el 0,4%) tienen en su accionariado a algún ciudadano español residente en España. En total, sólo 102 ciudadanos españoles residentes en España son accionistas, mayoritarios o minoritarios, de una empresa con sede en Gibraltar. Datos del Registro de Compañías de Gibraltar.

¿Dónde está escrito el número de empresas necesario para que un territorio sea considerado

paraíso fiscal? ¿Es un porcentaje sobre la población? ¿Por qué debería ser ese un criterio

válido?

En efecto, ni la política fiscal ni el número de empresas catalogan oficialmente a una

jurisdicción como paraíso fiscal (en el entendido, ya se ha dicho, de que esa denominación no

tiene carácter oficial). , sino la falta de transparencia y de cooperación en materia de

intercambio de información fiscal con otros territorios que, legalmente, precisan acceder a esa

información (por ejemplo, porque un juez lo requiere).

Para aquellos estados que sí desean ser fiscalmente responsables y transparentes, tres son los

instrumentos de intercambio de información fiscal:

1. Acuerdos de Intercambio de Información Tributaria (Tax Information Exchange

Agreement, TIEA) bilaterales. Es decir, los distintos territorios, entre ellos, firman

acuerdos por los cuales se obligan a la entrega de información fiscal cuando el

expediente en concreto sea objeto de una investigación por parte de las autoridades

competentes.

La OCDE insta a los países a oficializar estos acuerdos para mejorar la lucha contra el

blanqueo de dinero y el fraude fiscal y, adicionalmente, para evitar esa caracterización

de paraíso fiscal.

2. Trasposición a la legislación nacional de la Directiva 2011/16/UE 4 relativa a la

Cooperación Administrativa en el ámbito de la Fiscalidad. Esta directiva implica el

intercambio de información fiscal entre todos signatarios, los territorios de la UE, entre

los que, desde luego, se encuentra Gibraltar

3. El Convenio Multilateral sobre Asistencia Administrativa Mutua en Materia Fiscal 5,

de junio de 2011, firmado por todos los miembros de la OCDE (a la que Gibraltar

pertenece como territorio del Reino Unido) y por el cual éstos se obligan al

intercambio mutuo de información relativa a una serie de impuestos (renta,

sociedades, patrimonio) y contribuciones a sistemas de seguridad social.

El intercambio de información fiscal en Gibraltar

Gibraltar está realizando un esfuerzo equiparable al del resto de territorios de la Unión

Europea para facilitar lo más posible el intercambio internacional de información fiscal.

Según la clasificación anterior de instrumentos para favorecerla:

1. Acuerdos de Intercambio de Información Tributaria

Gibraltar ha firmado ya 27 acuerdos de este tipo, de los cuales 24 ya están en vigor y

otros 3 pendientes de ratificación:

UE: Alemania, Austria, Bélgica, Dinamarca, Francia, Finlandia, Groenlandia

(Dinamarca), Guernesey (Reino Unido), Irlanda, Islas Feroe (Dinamarca), Malta, Países

Bajos, Polonia, Portugal, Reino Unido y Suecia

No UE: Australia, EE.UU., India, Islandia, México, Noruega, Nueva Zelanda y Sudáfrica

Pendientes de ratificación: Grecia, Italia, y Turquía

4

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2011:064:0001:0012:ES:PDF

5

http://www.oecd.org/tax/exchange-of-tax-information/48094024.pdf2. La Directiva 2011/16/UE fue traspuesta por Gibraltar en su Ley del Impuesto sobre la

Renta (Income Tax Act). La actualización a la directiva entró en vigor el 1 de enero de

2013. Esta ley abarca el intercambio de información fiscal entre todos los territorios

miembros de la UE. De esta manera, la UE rechaza de plano el secreto bancario y

obliga a sus miembros a contestar a cualquier requerimiento proveniente de otra

jurisdicción UE.

3. Finalmente, el Convenio Multilateral sobre Asistencia Administrativa Mutua en

Materia Fiscal de la OCDE ha sido implementado en Gibraltar mediante la Ley de

Fiscalidad (Asistencia Administrativa Mutua) (Taxation [Mutual Administrative

Assistance] Act) de 2014 y entró en vigor el 1 de marzo de este año.

De esta manera, son 64 los territorios con los que Gibraltar está obligada a intercambiar

información fiscal si hubiera un requerimiento judicial u oficial que lo solicitase. Entre esos

territorios está España, en virtud de la Directiva europea mencionada y del Convenio de la

OCDE.

En el Anexo 1 se indican todas las jurisdicciones con las que Gibraltar tiene algún acuerdo de

los mencionados.

La posición de España, al no reconocer la competencia de Gibraltar en materia fiscal, supone el

rechazo a firmar ningún acuerdo directo de intercambio de información ni un convenio de

doble imposición, que sería lo más adecuado entre territorios vecinos. Sin embargo, hace libre

uso de las posibilidades de solicitar información a Gibraltar a través de los dos convenios

multilaterales aunque sigue incluyendo a Gibraltar en su lista de paraísos fiscales6.

Esta actitud española choca con la tomada por sus 26 vecinos comunitarios y por países como

EE.UU. que no clasifican a Gibraltar de esta manera.

En el Anexo 2 se recoge la definición de paraíso fiscal según la legislación española actualizada

con fecha 6 de agosto de 2014, así como el listado de las jurisdicciones que España considera

paraíso fiscal más el de las que dejaron de serlo por distintos motivos en los últimos años.

Montoro y el criterio de España sobre los paraísos fiscales 7

No se puede pensar que España ignora la normativa comunitaria que le permite solicitar a

Gibraltar información fiscal en virtud de la pertenencia de ambos a la Unión Europea.

Es más, España en 2013 activamente reconoció esa posibilidad cuando solicitó a Gibraltar por

primera vez información relativa a 30 casos de contribuyentes y sociedades. Lo hizo de manera

indirecta, por valija diplomática al Reino Unido, pero con carta dirigida a la hacienda

gibraltareña, consciente de que es Gibraltar quien tiene las competencias en esa materia.

Este reconocimiento de facto de la posibilidad de intercambio en materia fiscal con Gibraltar

ya había sido previamente explicado por el gobierno de España cuando contestó por escrito a

6

http://www.agenciatributaria.es/static_files/AEAT/Contenidos_Comunes/La_Agencia_Tributaria/Segme

ntos_Usuarios/Empresas_y_profesionales/Empresario_individuales_y_profesionales/Folletos/IRNR_ene

ro2011_es_ES.pdf (PÁGINAS 56 Y 57)

7

http://politica.elpais.com/politica/2013/08/25/actualidad/1377459073_813915.htmlIU en el parlamento que España no ha firmado con Gibraltar ningún convenio de intercambio

de información que “con respecto al Gobierno de Gibraltar, ya existen instrumentos que

permiten el intercambio de información”

La respuesta completa emitida por el departamento que dirige Cristóbal Montoro es explícita e

impide entender por qué España, pese a reconocer la posibilidad que tiene de solicitar

información fiscal a Gibraltar y la obligación de éste de proporcionársela, continúa incluyendo

al Peñón dentro de su lista de paraísos fiscales.

Como Anexo 3 a este documento se incluye la respuesta emitida el 14 de mayo de 2013 por el

Gobierno y publicada en el Boletín Oficial del Congreso de los Diputados con fecha 18 de junio

a la pregunta escrita realizada el 10 de abril por Gaspar Llamazares, del Grupo Izquierda Plural

(publicada en el Boletín Oficial de las Cortes Generales del 25 de abril 8).

En ella se da esta “explicación” a por qué España considera a Gibraltar como paraíso fiscal: “En

esa lista figura Gibraltar, y en la medida en que no existe con dicho territorio un convenio para

evitar la doble imposición internacional con cláusula de intercambio de información o un

acuerdo de intercambio de información en materia tributaria en el que expresamente se

establezca que deja de tener dicha consideración, Gibraltar es considerado por España como

un paraíso fiscal.” En traducción libre, más o menos “porque sí”.

Este mismo 18 de junio 2013, ante la actitud agresiva del ministro de Hacienda español, el

Ministro Principal de Gibraltar, Fabian Picardo, le envió una carta, de la que da cuenta El País

en la información ya referenciada, en la que invitaba al grupo que Montoro estaba creando,

según sus propias palabras, “para estrechar el cerco a Gibraltar” a que visitase el Peñón para

“hablar con los funcionarios de nuestras autoridades competentes sobre todos los asuntos que

les preocupen. No pudo imaginar mejor manera de disipar sus dudas si estas son auténticas y

no un mero deseo de atacarnos políticamente”.

Picardo –sigue El País– señalaba a Montoro que “las conversaciones para alcanzar un acuerdo

de intercambio de información tributaria entre Gibraltar y España llegaron a un nivel muy

avanzado hace unos años, hasta que llegaron a un punto muerto por razones políticas”.

Picardo invitaba a Montoro a reanudar dichas conversaciones “teniendo en cuenta que ha

habido un cambio de Gobierno en ambos países desde entonces”.

Después de aquel reconocimiento explícito de que España puede intercambiar información

fiscal con Gibraltar y que en 2013 solicitara información fiscal sobre 30 contribuyentes y

sociedades, España no ha vuelto a pronunciarse sobre el tema. Solamente se ha vuelto a

reafirmar en la condición de paraíso fiscal, como se especifica en el Anexo 2 de este

documento.

Los criterios de la Unión Europea

La UE permite la “competitividad fiscal”, es decir no hay una legislación que obligue a la

armonización fiscal en la Unión Europea, sino que ésta se limita a establecer criterios base que

son de aplicación obligatoria.

8

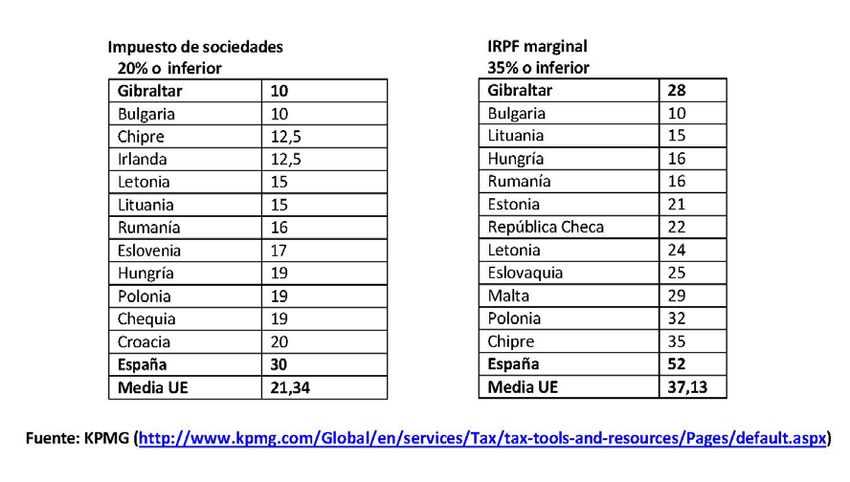

http://www.congreso.es/public_oficiales/L10/CONG/BOCG/D/BOCG-10-D-261.PDF#page=236El hecho cierto que se deriva de este criterio de no armonización fiscal es que en la UE existe una gran disparidad en materia fiscal. Por ejemplo, un total de 12 territorios de la UE están por debajo de la media comunitaria del 21% de tipo en el Impuesto de Sociedades. Entre ellos, Irlanda, Letonia o Eslovenia y nadie considera que sean paraísos fiscales. Del mismo modo, también 12 territorios UE están por debajo del tipo marginal del 37% en el IRPF, pero no por ello se considera que Chequia, Hungría o Estonia sean paraísos fiscales. 9 Tampoco la no aplicación del IVA en Gibraltar puede considerarse indicio para que un territorio sea paraíso fiscal; si no, Ceuta, Melilla y Canarias pasarían entonces a serlo, así como otros territorios en la UE, ubicados en Alemania (Büsingen am Hochrhein e Isla de Heligoland), Dinamarca (Groenlandia e Islas Feroe), Finlandia (Islas Åland), Francia (Guadalupe, Guyana, Martinica y Reunión), Grecia (Monte Athos), e Italia (Campione y Livigno). Aunque no hay obligación de armonizar los tipos de los distintos impuestos, la UE sí impone un conjunto de normas fiscales a través de sus directivas, las cuales deben obligatoriamente ser transpuestas por los estados miembros. Así, la legislación fiscal de los territorios de la UE puede ser investigada por la Comisión o por el Grupo del Código de Conducta sobre Fiscalidad de las Empresas establecido por el ECOFIN, el comité de Ministros de Finanzas, que pueden imponer al territorio en cuestión la implantación de ciertos cambios para que su legislación se adapte a los criterios del Código del Conducto. Esto fue el caso de Gibraltar, que rectificó algunas partes técnicas de su fiscalidad a petición del ECOFIN en 2013. Una vez realizados dichos cambios, el 4 de noviembre de 2013, a instancias del eurodiputado inglés Graham Watson, el Comisario europeo de Mercado Interior, Michael Barnier, realizó la siguiente comunicación oficial sobre Gibraltar: 10 9 http://www.kpmg.com/Global/en/services/Tax/tax-tools-and-resources/Pages/default.aspx 10 http://www.europarl.europa.eu/sides/getDoc.do?type=WQ&reference=E-2013- 010034&format=XML&language=EN

1. Que no existe ningún procedimiento de infracción en curso contra el Reino Unido en

relación con la no transposición de las Directivas sobre servicios financieros en

Gibraltar.

2. Que no existe ninguna Directiva sobre el intercambio de información o asistencia

mutua fiscal pendiente de transposición en Gibraltar.

3. Que no existe ninguna Directiva de lucha contra el blanqueo de capitales pendiente de

transposición en Gibraltar.

4. Que no existe ninguna Directiva cuyo plazo de transposición haya vencido y que no se

haya transpuesto en Gibraltar.

5. Que no existe ninguna denuncia fundamentada contra Gibraltar por una supuesta falta

de comunicar o intercambiar información o por no colaborar en cuestiones fiscales, de

servicios financieros o de blanqueo de capitales.

Método de la OCDE para la determinación de las Jurisdicciones No

Colaborativas en materia fiscal

La Organización para la Cooperación y el Desarrollo Económicos (OCDE), formada por 34

países11, es el organismo que más ha debatido, informado y recomendado en relación a los

territorios cuya política impositiva carecía de los instrumentos y la transparencia necesarios y

que los convertía en lo que en su momento se llamó tax havens.

Del mismo modo que en la lengua española es la RAE quien fija las reglas para la mejor

comunicación entre los hispanohablantes, es la OCDE quien, en materia fiscal e impositiva,

establece los criterios para la buena comunicación entre los estados.

De hecho, el concepto de paraíso fiscal, tal cual, ya no es recogido por la OCDE en su último

documento sobre transparencia fiscal 12. En este documento, de finales de 2013, los territorios,

las jurisdicciones, cumplen o no cumplen requisitos y están dentro o fuera del sistema

internacional de intercambio de información fiscal. Si al territorio que no cumple estos

criterios se le quiere denominar paraíso fiscal, hágase, pero en el documento referenciado no

se encontrará la expresión tax haven.

Metodología de la OCDE

Para evitar las consideraciones arbitrarias por parte de algunos territorios, la OCDE emite una

catalogación “oficial” de paraíso fiscal, en realidad de “jurisdicción no cooperativa”, de

http://www.europarl.europa.eu/sides/getAllAnswers.do?reference=E-2013-010034&language=EN

http://www.europarl.europa.eu/sides/getDoc.do?type=WQ&reference=E-2013-010033&language=EN

http://www.europarl.europa.eu/sides/getAllAnswers.do?reference=E-2013-010033&language=EN

11

http://es.wikipedia.org/wiki/Organizaci%C3%B3n_para_la_Cooperaci%C3%B3n_y_el_Desarrollo_Econ%

C3%B3micos

12

http://www.oecd.org/tax/transparency/GFannualreport2013.pdfacuerdo con su nomenclatura. Es necesario contar con un estándar para poder contar con una referencia válida. De hecho, no se trata de una etiqueta sencilla, sino que es fruto de un análisis y seguimiento de las acciones de cada territorio para mejorar sus calificaciones en distintas áreas. Para hacer pública esta catalogación el organismo, a través del Foro Global sobre Transparencia e Intercambio de Información con Fines Tributarios emite periódicamente un informe sobre transparencia fiscal (el último data de noviembre de 2013) 13 En él, se indican los diez elementos que se considera que forman parte del estándar internacional. Todas las normas sobre transparencia fiscal están recogidas en la web de la OCDE 14. Todas estas normas, así como el método de revisión empleado por la OCDE se recogen en el Anexo 4 de este documento. Estándar Global de Intercambio Automático de Información El pasado 21 de julio, la OCDE presentó la versión completa de este estándar de intercambio automático de información. 15 Dicho documento, de más de 300 páginas, está gratuitamente a disposición del público para su lectura. 16 Con esta versión definitiva del Estándar, se insta a más de 65 países y jurisdicciones –Gibraltar entre ellos– a que lo trasladen a sus legislaciones respectivas y a otros 40 a que fijen un calendario para conseguir los primeros intercambios automáticos de información en 2017. Este Estándar será presentado a los ministros de finanzas del G20 en el mes de septiembre de 2014 y, posteriormente, se espera que muchos de estos territorios procedan a su firma Estándar a finales de octubre en la reunión en Berlín del Foro Global sobre Transparencia e Intercambio de Información con Fines Tributarios. ¿Qué significará el Intercambio Automático de Información? Adicionalmente al traspaso por parte de un territorio de información en materia fiscal a petición de otro, el intercambio automático supondrá el traspaso sistemático y periódico sin procesar de información por parte del territorio donde el sujeto pasivo genere sus ingresos hacia el territorio de residencia de dicho sujeto (particular o empresa). Esta información será la relativa, entre otros, a dividendos, intereses, derechos de propiedad, salarios, pensiones… Difícilmente ningún territorio de los que firmen este Estándar Global podrá ser considerado en modo alguno paraíso fiscal. 13 http://www.oecd.org/tax/transparency/GFannualreport2013.pdf 14 http://www.oecd.org/tax/transparency/ 15 http://www.oecd.org/newsroom/oecd-releases-full-version-of-global-standard-for-automatic- exchange-of-information.htm 16 http://www.keepeek.com/Digital-Asset-Management/oecd/taxation/standard-for-automatic- exchange-of-financial-account-information-for-tax-matters_9789264216525-en#page1

ANEXO 1

Listado de países y territorios con los que Gibraltar tiene acuerdos para

el intercambio de información fiscal según el estándar de la OCDE y ante

los que puede responder a solicitudes de información

Número total de acuerdos incluyendo Acuerdos de Intercambio de Información Tributaria

(Tax Information Exchange Agreement, TIEA), Directiva y Convención: 135

Número total de acuerdos en vigor incluyendo TIEAs, Directiva y Convención: 101

Número total de países con los que Gibraltar mantiene una relación de Intercambio de

Información (Exchange of information, EOI): 80

Número total de países con los que Gibraltar mantiene una relación de Intercambio de

Información en vigor: 64

Acuerdos de Directiva europea Convención OCDE

Intercambio de 2011/16/UE relativa sobre Asistencia

País a la Cooperación Administrativa

Información

Tributaria bilaterales Administrativa en el Mutua en

ámbito de la Materia Fiscal

Albania Sí

Alemania Sí Sí NeV

Andorra NeV

Anguila Sí

Arabia Saudí NeV

Argentina Sí

Aruba Sí

Australia Sí Sí

Austria Sí Sí NeV

Azerbaiyán Sí

Bélgica Sí Sí NeV

Belice Sí

Bermudas Sí

Brasil NeV

Bulgaria Sí No Firmado

Canadá Sí

Chile NeV

China NeV

Chipre Sí No Firmado

Colombia Sí

Corea Sí

Costa Rica Sí

Croacia Sí Sí

Curasao Sí

Dinamarca Sí Sí Sí

EE.UU. Sí Sí

Eslovaquia Sí Sí

Eslovenia Sí Sí

España Sí SíEstonia Sí NeV Finlandia Sí Sí Sí Francia Sí Sí Sí Georgia Sí Ghana Sí Grecia NeV Sí Sí Groenlandia Sí Sí Guatemala NeV Guernesey Sí Pdte. de extensión Hungría Sí NeV India Sí Sí Indonesia NeV Irlanda Sí Sí Sí Isla de Man Sí Islandia Sí Sí Islas Caimán Sí Islas Feroe Sí Sí Islas Vírgenes Bri t . Sí Italia NeV Sí Sí Japón Sí Jersey Sí Kazajistán NeV Letonia Sí NeV Liechtenstein NeV Lituania Sí NeV Luxemburgo Sí NeV Malta Sí Sí Sí Marruecos NeV México Sí Sí Moldavia Sí Montserrat Sí Nigeria NeV Noruega Sí Sí Nueva Zelanda Sí Sí Países Bajos Sí Sí Sí Polonia Sí Sí Sí Portugal Sí Sí NeV Reino Unido Sí Sí Sí Rep. Checa Sí Sí Rumania Sí NeV Rusia NeV San Marino NeV San Martín (NL) Sí Singapur NeV Sudáfrica Sí Sí Suecia Sí Sí Sí Suiza NeV

Túnez Sí Turcas y Caicos Sí Turquía NeV NeV Ucrania Sí NeV (no en vigor): a la espera de notificación de entrada en vigor en el caso de TIEAs; el país correspondiente aún no ha ratificado / puesto en vigor en el caso de la Convención

ANEXO 2

Paraísos fiscales según España

Según la Disposición adicional primera del Proyecto de Ley de modificación del IRPF, publicado

en el Boletín Oficial del Congreso de los Diputados del 6 de agosto de 2014, para el Reino de

España existe la siguiente nomenclatura:

Definición de paraíso fiscal, de nula tributación y de efectivo intercambio de información

tributaria.

1. Tienen la consideración de paraísos fiscales los países y territorios que se determinen

reglamentariamente.

Es decir, España no somete la catalogación de paraíso fiscal a estándares internacionales, sino que adopta unos

criterios propios

2. La relación de países y territorios que tienen la consideración de paraísos fiscales se podrá

actualizar atendiendo a los siguientes criterios:

a) La existencia con dicho país o territorio de un convenio para evitar la doble

imposición internacional con cláusula de intercambio de información, un acuerdo

de intercambio de información en materia tributaria o el Convenio de Asistencia

Administrativa Mutua en Materia Fiscal de la OCDE y del Consejo de Europa

enmendado por el Protocolo 2010, que resulte de aplicación.

Según este criterio, Gibraltar ya no podría ser, a los efectos de España, paraíso fiscal

b) Que no exista un efectivo intercambio de información tributaria en los términos

previstos por el apartado 4 de esta disposición adicional.

c) Los resultados de las evaluaciones inter pares realizadas por el Foro Global de

Transparencia e Intercambio de Información con Fines Fiscales.

3. Existe nula tributación cuando en el país o territorio de que se trate no se aplique un

impuesto idéntico o análogo al Impuesto sobre la Renta de las Personas Físicas, al Impuesto

sobre Sociedades o al Impuesto sobre la Renta de no Residentes, según corresponda.

A efectos de lo previsto en esta disposición, tendrán la consideración de impuesto idéntico

o análogo los tributos que tengan como finalidad la imposición de la renta, siquiera

parcialmente, con independencia de que el objeto del mismo lo constituya la propia renta,

los ingresos o cualquier otro elemento indiciario de esta. En el caso del Impuesto sobre la

Renta de las Personas Físicas, también tendrán dicha consideración las cotizaciones a la

Seguridad Social en las condiciones que reglamentariamente se determinen.

Se considerará que se aplica un impuesto idéntico o análogo cuando el país o territorio de

que se trate tenga suscrito con España un convenio para evitar la doble imposición

internacional que sea de aplicación, con las especialidades previstas en el mismo.

4. Existe efectivo intercambio de información tributaria con aquellos países o territorios a los

que resulte de aplicación:

a) Un convenio para evitar la doble imposición internacional con cláusula de

intercambio de información, siempre que en dicho convenio no se establezca

expresamente que el nivel de intercambio de información tributaria es

insuficiente a los efectos de esta disposición;

b) Un acuerdo de intercambio de información en materia tributaria; o

c) El Convenio de Asistencia Administrativa Mutua en Materia Fiscal de la OCDE y del

Consejo de Europa enmendado por el Protocolo 2010

No obstante lo anterior, reglamentariamente se podrán fijar los supuestos en los

que, por razón de las limitaciones del intercambio de información, no exista

efectivo intercambio de información tributaria.Este es el párrafo, insertado en la legislación española para, arbitrariamente, considerar a Gibraltar paraíso

fiscal, ya que, de hecho, entre ambos territorios no existe intercambio de información fiscal porque España se

niega a ejercer ese derecho

5. Las normas de cada tributo podrán establecer especialidades en la aplicación de las normas

contenidas en esta disposición.

6. Se habilita al Gobierno para dictar cuantas disposiciones sean necesarias para el desarrollo

y aplicación de lo regulado en esta disposición adicional, así como para actualizar la relación

de países y territorios que tengan la consideración de paraísos fiscales.

Listado de territorios que España

considera paraísos fiscales

Unión Europea

Gibraltar

Chipre

Resto

Anguilla Antigua y Barbuda Bahrein Bermudas

Brunei Dominica Fiji Granada

Guernesey Isla de Man Islas Caimán Islas Cook

Islas Malvinas Islas Marianas Islas Salomón Islas Turks y Caicos

Islas Vírgenes Británicas Islas Vírgenes de EEUU Jersey Jordania

Líbano Liberia Liechtenstein Macao

Mauricio Mónaco Montserrat Naurú

Omán San Vicente y Granadinas Santa Lucía Seychelles

Vanuatu

Territorios que España dejó de Motivo por el que el territorio deja de

considerar paraísos fiscales en su última ser considerado paraíso fiscal

revisión

Andorra Acuerdo sobre intercambio de información fiscal

Antillas Neerlandesas Acuerdo sobre intercambio de información fiscal

por su pertenencia a Países Bajos, tras la disolución

de las Antillas en varios Estados e Islas

Aruba Acuerdo sobre intercambio de información fiscal

Emiratos Árabes Unidos Convenio para evitar doble imposición

Hong-Kong Modificación del Convenio bilateral

Bahamas Acuerdo sobre intercambio de información fiscal

Barbados Convenio para evitar doble imposición

Jamaica Convenio para evitar doble imposición

Malta Convenio para evitar doble imposición

Trinidad y Tobago Convenio para evitar doble imposición

Luxemburgo Modificación del Convenio bilateral

Panamá Convenio para evitar doble imposición

San Marino Acuerdo sobre intercambio de información fiscal

Singapur Modificación del Convenio bilateralANEXO 3

Respuesta emitida el 14 de mayo de 2013 por el Gobierno y publicada en

el Boletín Oficial del Congreso de los Diputados con fecha 18 de junio a la

pregunta escrita realizada el 10 de abril por Gaspar Llamazares, del

Grupo Izquierda Plural (publicada en el Boletín Oficial de las Cortes

Generales del 25 de abril 17)

(184) Pregunta escrita Congreso

Autor: Llamazares Trigo, Gaspar (GIP).

Respuesta:

Las líneas directrices del Plan Anual de Control Tributario y Aduanero de 2013 dedican una

especial atención a la dimensión internacional del fraude y recogen un buen número de

iniciativas. Se transcriben a continuación algunas referencias de estas directrices a este tipo de

actuaciones:

La Agencia para el ejercicio de sus funciones tiene en cuenta las distintas fuentes de

información relativas a los riesgos fiscales objeto de sus actuaciones.

La captación de información es uno de los grandes ejes en los que se articula la actuación de la

Agencia en relación con la dimensión internacional del fraude. Respecto de las actuaciones en

el "caso Falciani" cabe indicar que la cuestión planteada se encuentra en sede judicial y, por

tanto, fuera del ámbito de las competencias del Ministerio de Hacienda y Administraciones

Públicas.

España mantiene en su legislación tributaria interna un tratamiento especialmente riguroso

hacia los paraísos fiscales, concepto al cual se asocian numerosas cláusulas antiabuso incluidas

en la normativa reguladora del Impuesto sobre la Renta de las Personas Físicas, el Impuesto

sobre Sociedades y el Impuesto sobre la Renta de no Residentes.

En España existe una lista cerrada de territorios considerados paraísos fiscales, recogida en el

artículo 1 del Real Decreto 1080/1991, de 5 de julio, por el que se determinan los países o

territorios a que se refieren los artículos 2.º, apartado tres, número 4, de la Ley 17/1991, de 27

de mayo, de Medidas Fiscales Urgentes, y 62 de la Ley 31/1990, de 27 de diciembre, de

Presupuestos Generales del Estado para 1991 (BOE de 13 de julio).

La disposición adicional primera de la Ley 36/2006, de 29 de noviembre, de medidas para la

prevención del fraude fiscal (BOE de 30 de noviembre), establece que "tendrán la

consideración de paraíso fiscal los países o territorios que se determinen

reglamentariamente", para continuar señalando que "dejarán de tener la consideración de

paraíso fiscal aquellos países o territorios que firmen con España un convenio para evitar la

doble imposición internacional con cláusula de intercambio de información o un acuerdo de

17

http://www.congreso.es/public_oficiales/L10/CONG/BOCG/D/BOCG-10-D-261.PDF#page=236intercambio de información en materia tributaria en el que expresamente se establezca que dejan de tener dicha consideración, desde el momento en que estos convenios o acuerdos se apliquen. Los países o territorios a los que se refiere el párrafo anterior volverán a tener la consideración de paraíso fiscal a partir del momento en que tales convenios o acuerdos dejen de aplicarse." España en los últimos años ha firmado numerosos Convenios para evitar la doble imposición con cláusula de intercambio de información, así como Acuerdos de intercambio de información, siguiendo en todos ellos los estándares de transparencia fijados por la Organización para la Cooperación y el Desarrollo Económico (OCDE). Dos de los estándares más significativos que aceptan todos los territorios considerados paraísos fiscales con los que España firma tratados internacionales son la eliminación del secreto bancario y la supresión del principio de interés doméstico. Algunos de los más relevantes, por las consecuencias que tienen en relación con el esfuerzo realizado por España para la lucha contra el fraude fiscal, son los siguientes: ACUERDOS DE INTERCAMBIO DE INFORMACIÓN - Acuerdo de Intercambio de Información entre el Reino de España y el Principado de Este acuerdo fue firmado en Madrid el 14 de enero de 2010 y publicado en el Boletín Oficial del Estado el 23 de noviembre de 2010, entrando en vigor el 10 de febrero de 2011. - Acuerdo de Intercambio de Información entre el Reino de España y la Commonwealth de las Bahamas. Este acuerdo fue firmado en Nassau el 11 de marzo de 2010 y publicado en el Oficial del Estado el 15 de julio de 2011, entrando en vigor el 17 de agosto de 2011. - Acuerdo de Intercambio de Información entre el Reino de España y Bermuda. Este acuerdo fue rubricado el 30 de septiembre de 2009, pendiente de firma y publicación. - Acuerdo de Intercambio de Información entre el Reino de España y con las Dependencias de la Corona Británica. En el mes de mayo de 2012, se rubricaron Acuerdos de Intercambio de Información fiscal con Jersey (21 de mayo), Guernsey (el 21 de mayo) e Isla de Man (el 23 de mayo), pendientes de firma y publicación. - Acuerdo de Intercambio de Información entre el Reino de España y las Islas Caimán. Este acuerdo fue rubricado el 23 de diciembre de 2010, pendiente de firma y publicación. - Acuerdo de Intercambio de Información entre el Reino de España y la República de San Marino. Este acuerdo fue firmado en Roma el 6 de septiembre de 2010 y publicado en el Boletín Oficial del Estado el 6 de junio de 2011, entrando en vigor el 2 de agosto de 2011. CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN - Convenio para evitar la Doble Imposición entre el Reino de España y la República de Chipre. Este Convenio fue firmado el 14 de febrero de 2013, pendiente de entrada en vigor.

- Convenio para evitar la Doble Imposición entre el Reino de España y la Región Administrativa Especial de Hong Kong de la República Popular China. Este Convenio fue firmado en Hong Kong el 1 de abril de 2011 y publicado en el Boletín Oficial del Estado el 14 de abril de 2012, entrando en vigor el 13 de abril de 2012. - Convenio para evitar la Doble Imposición entre el Reino de España y la República de Singapur. Este Convenio fue firmado en Singapur el 13 de abril de 2011 y publicado en el Boletín Oficial del Estado el 11 de enero de 2012, entrando en vigor el 2 de febrero de 2012. FASE DE NEGOCIACIÓN España, en su compromiso por alcanzar los estándares internacionales de transparencia e intercambio de información, está en continua expansión de su red de convenios y acuerdos, entre los cuales encontramos a Bahrein, Omán o Jordania. Con respecto al territorio de Gibraltar, ya existen instrumentos que permiten el intercambio de información. Mediante la transposición de la Directiva 2011/16/UE del Consejo de 15 de febrero de 2011 relativa a la cooperación administrativa en el ámbito de la fiscalidad y por la que se deroga la Directiva 77/799/CEE, dirigida a dar un nuevo impulso a la asistencia entre las Administraciones tributarias de los Estados miembros y configurada como un instrumento para superar los efectos negativos de la creciente internacionalización de los mercados, realizada parcialmente a través del Real Decreto 1558/2012, de 15 de noviembre, por el que se adaptan las normas de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, a la normativa comunitaria e internacional en materia de asistencia mutua, se establecen obligaciones de información sobre bienes y derechos situados en el extranjero, y se modifica el reglamento de procedimientos amistosos en materia de imposición directa, aprobado por Real Decreto 1794/2008, de 3 de noviembre (BOE 24 de noviembre), se refuerza la cooperación para la liquidación de tributos en la UE y sienta las bases para un amplio intercambio automático de información sobre numerosos tipos de rentas. Esta Directiva resulta también aplicable al territorio de Gibraltar, permitiendo que España solicite información que pueda ser pertinente para la liquidación de los tributos. Por último, en cuanto a la publicidad de una lista con los mayores defraudadores y morosos a la Hacienda Pública, el vigente artículo 95 de la Ley 58/2003, de 17 de diciembre, General Tributaria, dispone el carácter reservado de los datos, informes o antecedentes obtenidos por la Administración tributaria en el desempeño de sus funciones, que no pueden ser cedidos o comunicados a terceros más que en los casos expresamente tasados en dicho artículo. En este momento se está estudiando una modificación de la Ley General Tributaria al objeto de posibilitar la publicación de listados de obligados tributarios que hayan incurrido en un incumplimiento relevante de sus obligaciones tributarias. Madrid, 14 de mayo de 2013.-El Secretario de Estado de Relaciones con las Cortes.

ANEXO 4

Criterios y método empleados por la OCDE para la catalogación de los

territorios como Jurisdicción No Colaborativa

LISTADO DE LOS ELEMENTOS QUE CONFIGURAN LA BASE DE LAS REVISIONES DE LA OCDE EN

MATERIA FISCAL EN LAS DISTINTAS JURISDICCIONES

Estos 10 elementos son:

A) Disponibilidad de información:

1. Transparencia en cuanto a propiedad e identidad de los propietarios de las

compañías

2. Disponibilidad de los registros contables de las empresas a disposición de

autoridades y jurisdicciones solicitantes

3. Disponibilidad de información bancaria sobre los titulares de cuentasB) Acceso a la información

1. Las autoridades competentes deben tener potestad de acceso y transmisión

de la información sobre contribuyentes y sujetos pasivos cuando un territorio

con el que haya firmado un acuerdo de intercambio la solicite

2. Los derechos y salvaguardas de las personas y entidades no obstaculizarán el

intercambio efectivo de información

C) Criterios de intercambio de información EOI [Exchange of Information]:

1. Establecimiento de los Mecanismos de EOI que faciliten el intercambio de

información

2. Red de acuerdos en esta materia que incluyan a todas las partes relevantes

3. Los mecanismos de EOI deben garantizar la confidencialidad de la

información recibida

4. Igualmente deben respetar los derechos y salvaguardas de los contribuyentes

y otros implicados

5. La jurisdicción debe proveer información según su red de acuerdos cuando le

sea solicitada

Actualmente, la OCDE está desarrollando todo este sistema para que en los próximos años se

pueda determinar con absoluta fiabilidad qué jurisdicciones cumplen, y de qué manera lo

hacen, con estos 10 criterios.

Su labor se estructura en dos fases:

Fase 1: Determinación del establecimiento o no de los diez criterios en el territorio

Los resultados pueden ser: en vigor [in place]; en vigor, pero necesita mejoras… [in

place, but needing improvement]; no en vigor [not in place]

Fase 2: Valoración del grado de cumplimiento, según los criterios OCDE

Los resultados pueden ser: no cumple [non compliant]; cumple parcialmente [partially

compliant]; cumple en gran medida [largely compliant]; cumple totalmente

[compliant]

En total, 100 territorios están inmersos en alguna de las dos fases. La mitad, 50, ya habían

superado la Fase 1 y se revisó en 2013 la 2 y a la otra mitad se les evaluó la Fase 1.

Revisión Fase 1:

Para superar esta fase hay que cumplir obligatoriamente los 5 criterios EOI de intercambio de

información y, al menos, 4 de los de Disponibilidad y Acceso

• 36 jurisdicciones la superaron y pasan a la 2ª fase. Gibraltar está entre ellos

• 1 está en la categoría de condicional: Suiza

• 13 jurisdicciones no la han superado (entre paréntesis, el número de criterios que no

cumple):

Botswana (4), Brunei (5), Dominica (3), Guatemala (4), Líbano (4), Liberia (2), Islas

Marshall (2), Nauru (7), Niue (1, pero es del Grupo C), Panamá (5), Trinidad y Tobago

(3), Emiratos Árabes (3) y Vanuatu (4)

Esto quiere decir que son los 13 territorios (14, si se incluye a Suiza) aún susceptibles de ser

catalogados como paraísos fiscales. Y Gibraltar no está entre ellos.

Hasta finales de 2014, otras 18 jurisdicciones entrarán a formar parte de los territorios

analizados, hasta sumar un total de 118 jurisdicciones en el mundoRevisión Fase 2:

Para ser, al menos, parcialmente apto en esta fase hay que serlo en 9 de los 10 criterios. E otro

caso, se suspende en la calificación.

De los 50 territorios aquí revisados

• 18 cumplen totalmente

• 26 cumplen en gran medida

• 2 cumplen parcialmente (Austria y Turquía)

• 4 no cumplen y, por tanto suspenden la calificación (Chipre, Luxemburgo, Seychelles e

Islas Vírgenes)

Así, a los 14 territorios anteriores se añaden estos cuatro a la lista de los catalogables como

paraísos fiscales (estos cuatro, con todo, están llamados a la firma del Estándar Global de

Intercambio Automático de Información, lo que podría subsanar ese déficit).También puede leer