Automoción se escribe en chino

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

TORRES CARRERA

consultores de comunicación

Informe elaborado por Puesto Base, departamento de Gestión del Conocimiento de Torres y Carrera

*

Automoción se

escribe en chino

Industria Automoción • Análisis 2003-2013

03-2013

Escenario mundial • China, imparable • El futuro de la automoción • Los constructores • El reto europeo • España toca fondo

Mayo de 2013

Introducción

En el último año se han vendido en el mundo En el capítulo de ventas de vehículos nuevos, Es- haya planes industriales que garantizan trabajo

84,1 millones de vehículos nuevos. Uno de cada paña ha retrocedido a cifras de finales de los 80. para un futuro inmediato en la mayoría de estas

cuatro se ha fabricado en China. El gigante asiáti- En estos momentos, el parque automovilístico factorías.

co no para de crecer y su gobierno intenta poner español está en parámetros de los países me-

orden a un desarrollo que, de momento, parece nos industrializados de Europa. Por el contrario, Pese a ello, en la última década la industria de

no tener techo. las plantas de producción implantadas en nuestro automoción española ha perdido un tercio de su

país siguen siendo competitivas por costes, cali- producción. Una pérdida que se concentra entre

Europa, especialmente Francia, España e Italia, dad y productividad. los años 2009 y 2012 y que se traduce en el

está en mínimos históricos de producción y las paso de los 3 millones de vehículos de produc-

matriculaciones bajan de forma constante. Sólo La capacidad competitiva de las plantas es- ción anual a la cifra actual que no alcanza los

Alemania mantiene su capacidad productiva dada pañolas se ha traducido en el hecho de que 2 millones. En este periodo, España -que sigue

su cada vez menor dependencia del mercado eu- las matrices de sus marcas les hayan asignado siendo el segundo productor europeo- ha bajado

ropeo y a su estratégica expansión mundial. 12 nuevos modelos en el último trienio, y que 5 puestos en el ranking mundial (del 7º al 12º).

1 * Coche,| en

Informe Automoción 2003-2013 chino

Mayo 2013

Escenario mundial

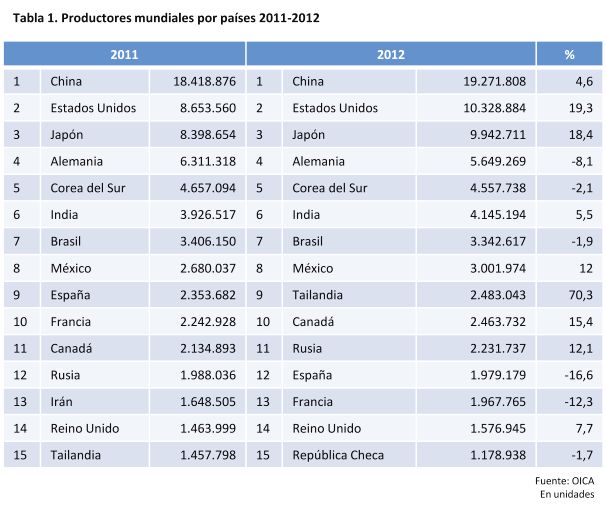

En los diez últimos años, la industria de automo- Españoles y franceses son un claro ejemplo Estados Unidos y Japón, con 5,65 millones

ción mundial ha realizado el giro esperado hacia de la recesión que padece Europa en el sector de vehículos construidos, pese a la bajada del

Asia, especialmente hacia China. En el top ten de de la automoción, tanto en producción como 8,1% registrada respecto a 2011.

producción mundial por países, la mitad son asiá- en ventas. Entre ambos países no llegan a los

ticos y China aparece como un líder consolidado 4 millones de vehículos producidos en 2012 Sobresalen las subidas en producción de nor-

de producción y ventas. (ambos por debajo de los 2 millones), y tota- teamericanos y japoneses, repuestos de las crisis

lizan descensos de producción de un 16 y un que han tenido que superar en esta década, y que

Actualmente, con 19,2 millones de vehículos 12% respectivamente. Por el contrario, Ale- en 2012 alcanzaron crecimientos del 18,4% y

producidos en 2012, China ha superado a Esta- mania mantiene la cuarta posición, tras China, 19,3%, respectivamente.

dos Unidos que es segundo y también ha dejado

atrás al mercado europeo. Japón sigue siendo

la tercera potencia mundial y su grupo Toyota el

mayor fabricante por marcas.

Otro país que sigue ritmos de crecimiento inte-

resantes en esta década es Corea del Sur. Lo

mismo sucede con India, consolidada como

sexto productor mundial, y con Tailandia que

alcanza el noveno puesto que hasta 2012 ocu-

paba España.

En 2003, China producía 4,4 millones de vehí-

culos, casi la mitad que Japón, el segundo pro-

ductor, y seis millones menos que el número uno:

Estados Unidos. En seis años (2009), los chinos

se hicieron con el liderazgo mundial de produc-

ción superando a americanos y japoneses y tres

más tarde (2012) duplicaron su producción.

China, junto a India, Brasil y Rusia, ha crecido du-

rante esta década casi a una media del 20-30%.

Unos porcentajes que tan sólo se han desacele-

rado en los últimos dos años. Frente a esta ten-

dencia, Europa sigue a la baja y Estados Unidos

parece haberse recuperado del bache sufrido tras

la crisis de General Motors en 2009, aunque su

producción actual está dos millones de vehículos

por debajo de los registros de hace 10 años.

Según el último informe de OICA (Organización

Internacional de Constructores de Automóviles),

en el top ten de los países productores hay

grandes novedades. Además del creciente y

consolidado liderato de China, y la presencia de

nuevos países emergentes que se consolidan en

este ranking como India (6º puesto), Brasil (7º) y

México (8º), lo más llamativo es la desaparición

de España y Francia de este grupo de cabeza.

España abandona el noveno puesto, que ahora

ocupa una pujante Tailandia, con un espectacular

crecimiento el último año (70,3%) y Francia deja

el 10º en favor de Canadá, que crece un 15,4%.

2 Informe Automoción 2003-2013 | Mayo 2013

China, imparable

Las cifras del gigante asiático hablan por sí solas.

De los poco más de 2 millones de vehículos que

fabricaba en el año 2000, creció a 4,4 en el año

2003, a 9,2 millones en 2008, y hasta los casi

20 en los que se mueve actualmente. Se trata

de un crecimiento que además todavía está lejos

de tocar techo, algunas previsiones del sector

anuncian que la capacidad productiva de China

puede alcanzar los 31 millones de vehículos en

breve. Esto es, la mitad de los coches producidos

en el mundo serán chinos. Más aún, en China se

venderán más vehículos que en EEUU, Japón y

Alemania juntos.

Según un informe publicado por el diario Finan-

cial Times, solicitado a cinco consultoras espe-

cializadas, en 2013 se fabricarán 19,6 millones

de vehículos ligeros en China, 1,3 millones más

que en Europa, cuya producción ha perdido

un 15% de cuota de mercado mundial desde

2001. Todo lo contrario que China, que acabará

este año con una producción 10 veces mayor

que la de 2001.

El gobierno quiere poner orden

El volumen y, sobre todo, el modo en el que se

está produciendo el desarrollo de la industria de

automoción china (120 marcas, 8.400 empre-

sas de componentes) preocupan a su gobierno

que quiere poner orden a este crecimiento.

De los 120 fabricantes registrados, 91 lo son

con la totalidad del capital chino, muchos de ellos

apoyados por gobiernos locales, y 29 son joint

ventures (acuerdos entre fabricantes locales y

extranjeros).

Según el estudio The Chinesse Automotive nas que hagan florecer una industria automovilís- El Gobierno chino ha puesto coto a este des-

Industry in 2012, realizado por la Cátedra de tica propia. Las directrices de Pekín se han con- embarco y han autorizado operaciones joint

Logística del Port de Barcelona y la CEIBS (Chi- cretado ya en cifras: contemplan la existencia de venture garantizándose siempre el control de

ne Europe International Business School) de cuatro grandes compañías, con capacidad para estas alianzas. De este modo se han llegado a

Shanghai, se prevé un proceso de fusiones y producir más de 2 millones de unidades al año, y acuerdos con grupos como General Motors, Ford

adquisiciones a medio y corto plazo, y que la varias pequeñas marcas con una producción de y Volkswagen.

mitad de los fabricantes chinos desaparezcan un millón de unidades al año.

en 5 años. La filosofía de estos acuerdos contempla una

Alianzas con Occidente explotación conjunta de plantas de producción

Además, se anima a una fusión de compañías y de optimización de cadenas de venta. China

que deje un reducido pero potente grupo de Durante los últimos años, los principales grupos exportará vehículos a mercados emergentes en

empresas punteras que puedan competir abier- automovilísticos mundiales han acelerado su po- condiciones muy competitivas e importará ve-

tamente con las grandes firmas mundiales (GM, sicionamiento en territorio chino para vender a su hículos de fabricantes europeos, americanos y

Volkswagen y Toyota) y potenciar las marcas chi- potente mercado de consumidores. japoneses para atender la demanda de un mer-

3 Informe Automoción 2003-2013 | Mayo 2013

> China, imparable

cado que apreciará cada vez más la calidad, el

desarrollo tecnológico y la seguridad.

Punto débil

La automoción china sigue teniendo su gran pun-

to débil en las exportaciones. Hasta ahora su in-

dustria ha estado enfocada a atender su demanda

interna (en 2011 sólo se exportó un 5% de sus

vehículos, principalmente al mercado brasileño).

Los mercados con mayores requerimientos de

seguridad o medioambientales como EEUU, Ja-

pón o Europa se muestran todavía reacios a la

adquisición de un vehículo producido en China.

De cara al futuro más inmediato, la autoridades El caso más llamativo es de la firma Great Wall

chinas apuestan por modular su producción y no (Gran Muralla), que exporta a más de 100

producir más sino mejor. Hasta 2015 no permi- países, y que abrió en 2012 su primera planta

tirán aumentar el número de exportaciones. En de producción de automóviles en Europa: GW

este periodo de tiempo esperan subsanar las Bulgaria. El fabricante chino se ha decantado

carencias que, de momento, les impiden superar por un país donde dispone de una mano de

las exigentes homologaciones presentes en los obra acorde a los costes que asume su filosofía

mercados de consumo más desarrollados. corporativa.

La Gran Muralla llega a Europa En esta planta fabrica tres modelos: un utili-

tario, una camioneta pick up y un todoterreno.

A pesar de que las exportaciones representen Sus precios oscilan entre una franja que va de

un problema generalizado en el sector, algunas los 8.000 a los 15.000 euros. Además de 17

compañías chinas, como Geely o Great Wall, han puntos de distribución en Bulgaria, también han

empezado a competir con las grandes multina- abierto ventas en Macedonia, Montenegro, Al-

cionales en el mercado mundial. bania y Serbia.

4 Informe Automoción 2003-2013 | Mayo 2013

El futuro de la automoción mundial

El mundo y las grandes compañías se prepa-

ran para la anunciada recuperación económi-

ca y, por tanto, del mercado de la automoción,

para el que muchos auguran nuevos e im-

portantes crecimientos para las dos próximas

décadas.

Hasta 2025 se calcula un incremento del 150%

en los segmentos A y B (vehículos pequeños y

medios) y de un 60% en comerciales ligeros

y en todoterrenos. Esto justifica las previsiones

más optimistas, que hablan de que el próximo

crecimiento mundial a medio plazo conllevará

un enorme aumento del parque automovilístico,

que podría doblarse de 800 a 1.600 millones

de vehículos en una primera fase, llegando a los

2.200 en una segunda. La clave es saber dónde

y quién los fabricará.

Las águilas y su nido

En cuanto a cómo y dónde aumentará el par-

que mundial, hay estudios que precisan un poco

más. “Esperamos que crezca en 348 millones

entre 2010 y 2020. Un aumento superior al de

décadas previas y que está concentrado de for-

ma creciente en las economías emergentes. Los

países Eagles añadirán 253 millones y los países

Nest, 35 millones, en comparación con los 31

millones de las economía del G7”. Así lo afirma el

estudio del BBVA Reseach, de octubre de 2012,

para el sector automovilístico.

Este observatorio económico redefine y amplía el

grupo de los llamados países emergentes BRIC

(Brasil, Rusia, India y China) denominándolos

ahora Águilas. Ahí también entran Corea del Sur,

Indonesia, México, Turquía y Taiwán. Inicialmente

se incluía a Egipto que quedó fuera tras los suce-

sos que vivió durante la denominada ‘Primavera

Árabe”. Durante esta década, en estos países el

parque automovilístico volverá a multiplicarse por

dos. El número de unidades en total alcanzará los

450 millones.

Los países Nest, también denominados el Nido

de las Águilas por los analistas del BBVA, inclu-

yen a una segunda oleada de naciones emer-

gentes. Entre ellas, Colombia, Perú, Filipinas,

Tailandia y Sudáfrica serán los que registrarán

un mayor crecimiento de vehículos hasta 2020.

Este grupo de países, a los que se unen Polonia,

5 Informe Automoción 2003-2013 | Mayo 2013

> El futuro de la automoción

mundial

Malasia, Argentina, Chile, Vietnam, Bangladesh y industrial y comercial por parte de un gran fabri-

Egipto añadirán 35 millones de vehículos al mer- cante europeo. Un acuerdo que ha funcionado y

cado mundial, alcanzando más de 100 millones que en la actualidad, por ejemplo, permite que el

de unidades. nuevo Nissan Micra sea fabricado por Renault en

una de sus plantas en Francia.

Entre los países del G7, Estados Unidos será

la única economía que mostrará recuperación Chrysler, después de su ruptura con la alemana

posterior a la crisis. El resto seguirán arrastrando Daimler (2007) y de su nueva reorganización

débiles ventas y un bajo crecimiento, sobre todo en Norteamérica tras estar a punto de quebrar,

en el mercado europeo. ha realizado una Alianza Global con el grupo

italiano Fiat en junio de 2011. La sociedad de

Un mundo de alianzas marcas Chrysler-Lancia permite que en Europa

los vehículos americanos se comercialicen bajo

De los 200 expertos consultados por KPGM en la firma italiana (salvo en Reino Unido). Con esta

su XIV Informe Global sobre Automoción (2012), estrategia Lancia, que forma parte del grupo Fiat,

el 25% de los encuestados opinan que la solu- espera duplicar sus ventas en Europa en 5 años.

ción al futuro del sector ante la caída de ventas, De igual forma, en Estados Unidos Chrysler ven-

especialmente en Europa, pasa por alianzas y derá compactos italianos.

uniones temporales de grupos automovilísticos.

Otro ejemplo reciente es la Alianza Estratégica

La globalización en el mundo de la automoción Mundial de GM y PSA, por la que el grupo ame-

y la creciente pujanza China, han hecho que los ricano se convierte en el segundo accionista del

directivos de las grandes compañías busquen grupo francés, con un claro objetivo común, me-

soluciones a la competencia asiática. En mar- jorar la rentabilidad de ambos y ser más competi-

zo de 1999, la francesa Renault y la japonesa tivos. Entre otros acuerdos, comparten plataforma

Nissan firmaban la que se considera la primera de vehículos, componentes y módulos, y han

gran alianza mundial, un acuerdo pionero a nivel constituido una sociedad conjunta de compras.

6 Informe Automoción 2003-2013 | Mayo 2013

El comportamiento de los constructores

La última década se puede dividir en dos par- histórica fortaleza como grupo y el crecimiento Volkswagen en China

tes claramente diferenciadas y marcadas por continuo que venía experimentando en los úl-

la desaparición de la sociedad Daimler-Chrysler timos 10 años. También Volkswagen superaba La marca alemana es la europea que, de forma

en 2007. En el periodo 2000-2005, de los a GM (3º) situándose como segundo productor más decidida, se ha introducido en el mer-

cinco primeros constructores mundiales, tres mundial. cado chino, tanto a nivel de ventas como de

eran norteamericanos: General Motors (1º), fabricación.

Ford (3º) y Daimler Chrysler (5º). Toyota em- La fuerte recesión en Japón tras el desastre

pezaba a remontar posiciones, ayudado por el natural del terremoto de Fukushima, que para- El constructor alemán tiene su capacidad

descenso de Ford. lizó parte de sus plantas de fabricación durante productiva muy repartida por todo el mundo

un tiempo, devolvió en 2011 el liderato a GM, (aunque sigue produciendo el 51% de sus

La segunda parte (2006-2011) está marcada pero fue efímero. Volkswagen, siempre a la ex- vehículos en Europa). VW tiene ocho plantas

por la ruptura del consorcio alemán Daimler y el pectativa, se situaba en segundas posición. Sin en Sudamérica (11%), tres en México, otras

americano Chrysler. La marca estadounidense ha embargo, la organización y el empuje nipón lo- tres en Sudáfrica (1%) y una en Estados Unidos

pasado de producir casi 5 millones de vehículos graron que el pasado año Toyota se revitalizase (8%). Pero su implantación más significativa

a menos de dos y a desaparecer de la lucha con un incremento del 22,6% en su producción, está en Asia, con un 29% de su producción.

entre los grandes. En la actualidad, sólo GM y llegando a fabricar 9,75 millones de vehículos,

Ford mantienen la presencia de constructores de que le han convertido de nuevo en la primera

EEUU en el top ten mundial. Asia vuelve a liderar marca mundial.

este ranking con la mitad de la representación en

manos de sus marcas. Los otros tres correspon- Toyota y Lexus, su marca de coches de alta

den a Europa: VW, PSA y Renault. gama, no sólo producen más sino mejor. Si-

guen dominando los rankings de calidad ini-

El liderazgo mundial sigue siendo objeto de dis- cial y durabilidad a largo plazo. Y también es

puta entre GM y Toyota. El gigante americano, la compañía más rentable. Ya en 2003 logró

líder mundial en la fabricación de vehículos du- un beneficio anual, al final de su año fiscal, de

rante el siglo XX y gran parte de la primera déca- 8.130 millones de dólares, más que las ganan-

da del siglo XXI, perdió en 2009 dicho liderazgo cias estimadas de GM, Chrysler y Ford, que le

tras una grave crisis en el grupo. Toyota pasó a superaban en producción (Toyota, Las claves

ocupar esa primera posición, confirmando su del éxito, Jefrey K. Liker, 2010).

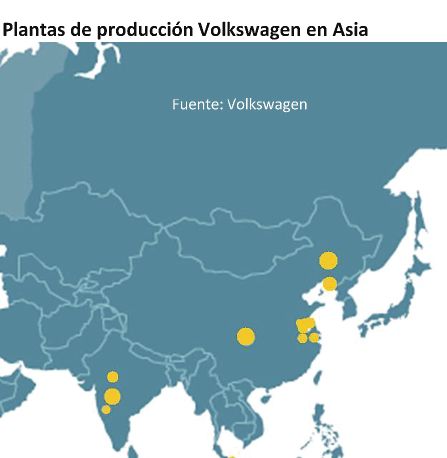

En Asia, y especialmente en China, VW no sólo

tiene el mayor mercado de sus ventas, sino

que su implantación industrial incluye 9 plantas

de producción (Yizheng, Changchun, Nanjim,

Chengdu, Anting, Dalian, Chungzhou y dos en

Shanghai), 2 nuevas en fase de construcción

(Foshan y Ningbu) y una en proyecto (Urumgi)

que tiene como novedad su implantación en

una zona rural.

Además, el grupo tiene previsto construir 4

plantas más de fabricación de motores. Si aña-

dimos la planta de producción en Malasia, y

las 3 ubicadas en India, totaliza 20 centros in-

dustriales en Asia. Con este planteamiento, sus

directivos hablan ya de una producción, en esa

zona del mundo, de 4 millones de vehículos al

año en el horizonte de 2018.

7 Informe Automoción 2003-2013 | Mayo 2013

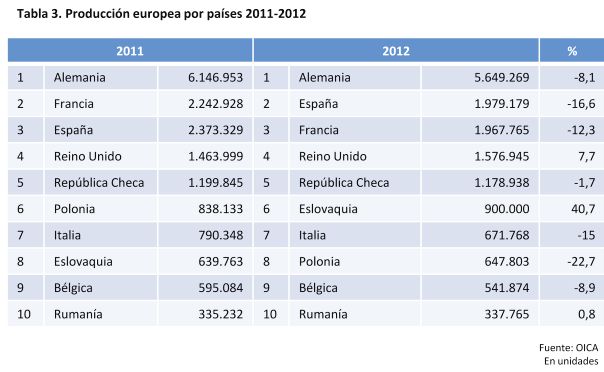

El reto europeo

Las cifras de la automoción en Europa la sitúan Pese a la crisis y al empuje asiático, Europa Pronunciado descenso

como una de las industrias angulares en la eco- (UE27) sigue siendo referente en la producción

nomía de los estados de la UE, con 177 plantas de vehículos ligeros (turismos y furgonetas), re- La Unión Europea sufre una caída de ventas

ubicadas en 16 países. Además de representar presentando el 20% del mercado mundial, sólo constante desde 2008. En 2012 la caída se cifró

el 3% del PIB total de la Unión, supone el 7% del por detrás de China (23%). en un -8,2%, la mayor desde el año 1993. En

empleo, lo que se traduce en unos 12 millones cuanto a las matriculaciones, poco más de 12

de empleos, entre directos (2 millones) e indirec- En cuanto a los constructores europeos, salvo millones en ese mismo año, el nivel más bajo de

tos (10 millones). Además, esta industria totaliza Volkswagen, el que más ha diversificado su ac- los últimos 17 años, según datos de ACEA (Aso-

el 8% de los ingresos de los gobiernos de la tividad fuera del Viejo Continente, el resto de ciación Europea de Fabricantes de Automóviles).

UE (unos 700.000 millones de euros en factu- grandes marcas ven como sus ventas siguen

ración). Y supone el 20% en I+D, como primer cayendo arrastradas por la crisis, en especial Por países, Alemania sigue siendo el gran pro-

sector inversor privado de Europa, esfuerzo que PSA con un descenso del 16,5% y Renault, ductor de Europa, pese al descenso de un 8,1%

se cifra en 30.000 millones de euros. del 6,3%. en 2012 respecto al año anterior.

España, con grandes dificultades, logra mante-

ner su segunda posición como fabricante, lige-

ramente por encima de Francia. Ambos países

han tenido importantes descensos (del -16,5%

y del -12,3% respectivamente) y ninguno de

los dos ha llegado a los dos millones de coches

fabricados.

En el caso de Francia, su principal grupo, PSA,

atraviesa una seria reestructuración que contem-

pla, entre otras medidas, el cierre de una de sus

plantas en Francia (Aulnay-sans-Bois) para 2013

y la reducción de su capacidad productiva en la

de Rennes. En consecuencia, la supresión de

unos 8.000 puestos de trabajo en el próximo año.

Italia, por su parte, en 2012 produjo 671.768

vehículos y ha descendido hasta el puesto 21º

del ranking mundial en disputa con países como

Malasia o Argentina.

Europa del Este, estabilizada

En cuanto a la realidad de los nuevos países del

Este europeo, los denominados Pecos, su por-

centaje de aportación a la producción durante

los últimos 5 años (2007-2011) se ha estanca-

do después de su llamativa y potente aparición

a finales de los 90 y de los avisos de deslo-

calización hacia esa zona que hacían temblar a

las plantas españolas a mediados de la pasada

década, cuando crecían a un ritmo superior a

la media.

La suma de la producción de República Checa,

Hungría, Polonia, Rumanía, Eslovaquia y Eslo-

venia sigue rondando cifras que van entre los

3 y los 3,5 millones de vehículos año en las 30

8 Informe Automoción 2003-2013 | Mayo 2013

> El reto europeo

plantas de producción instaladas en dicho bloque Otra clave será la importancia de producir vehí- lido las patentes del mundo de la automoción

de países del Este, donde República Checa con culos limpios y energéticamente eficientes, lo que en el año 2011. La Oficina de Patentes Eu-

11 y Polonia con 9 son los grandes motores de implica un desarrollo del I+D+i, en la búsqueda ropeas registró 8.568 patentes relacionadas

ese área con más del 60% de su actividad in- de combustibles alternativos y la visión hacia con el mundo del automóvil. Representa el

dustrial. Si es cierto que estas cifras suponen el energías limpias (híbrida y eléctrica). Vehículos 58,2% de total de las registradas en el mun-

doble de producción que hace 10 años, cuando no sólo más inteligentes, sino más seguros y que do, muy por delante de Japón (20,4%) y de

de estos países salían poco más de 1,5 millones ayuden a reducir los accidentes. El gran objetivo Estados Unidos (13,8%). China se encuentra

de vehículos por año. en la UE es disminuir en un 50% las muertes en en la parte baja de la lista, con una aportación

el año 2020. de patentes del 0,8% a la industria mundial en

Rusia, con 30 plantas de producción se ha con- el año 2011, cifra similar a la de Corea del Sur

vertido en los últimos años en una de las nacio- El conocimiento, en Europa (0,7%) o Taiwán (1%).

nes que más ha crecido. Está ya en la posición

11ª a nivel mundial, con 2,2 millones de vehícu- Pese al gran temor por el rápido crecimiento En cuanto a la formación industrial continua,

los al año, y un crecimiento del 12% respecto al de China e India en el sector de la automo- Cars 21 asegura que “la mejora de las habi-

año 2011. ción, Europa respira tranquila porque sabe lidades y de los niveles de competencia de

que no sólo de costes laborales y de mano de los trabajadores son elementos claves de fu-

Finalmente Turquía, con 15 plantas, se está con- obra vive la industria. Los fabricantes de la UE turo”. En ese sentido, la formación impartida

solidando en la industria de automoción aunque siguen siendo líderes en conocimiento, inves- por fabricantes y marcas a nivel industrial fue,

su producción todavía no supera el millón de tigación desarrollo e innovación. Su alto nivel en el período 2005/2011 de 442 millones

unidades ocupa el puesto 16º del mundo, justo queda reflejado al descubrir de dónde han sa- de euros.

por detrás de la República Checa.

Claves de futuro

Cars 21, el Informe emitido por la UE en 2012,

expone la visión de futuro de esta industria del

automóvil con el objetivo puesto en el año 2021.

Entre las claves que determinarán su competiti-

vidad destaca la expansión a mercados de ter-

ceros países, en especial a China. Y sobre este

punto deja de fondo esta reflexión que no puede

pasar desapercibida: “independientemente de

donde se produzcan los vehículos”. Una inequí-

voca referencia a dar por asumida la inevitable

expansión de los productores locales hacia otros

países. Algo que, como ya hemos indicado, el

grupo Volkswagen está realizando desde hace

año con gran visión de futuro.

9 Informe Automoción 2003-2013 | Mayo 2013

España toca fondo

La industria automovilística española está to-

cando fondo en cuanto a niveles de produc-

ción. Lejos quedan las épocas en las que se

superaron o rozaron los 3 millones de vehícu-

los montados (año 2000, con 3,03 millones,

2004 con 3,01 y 2007 con 2,9 millones).

Ahora ésa es la cifra que los fabricantes se

marcan para un futuro a corto plazo (2016). De

hecho, es la capacidad instalada en las 17 plan-

tas ubicadas en territorio español y el lema de

un completo estudio de la Asociación Nacional

de Fabricantes de Automóviles (Anfac), titulado

“Plan 3 millones. ¿Cómo puede España poner

en valor su potencial automóvil para competir

en un mercado global?”.

En resumen, casi 100 medidas para reindustria-

lizar España, crear más de 73.000 puestos de

trabajo, fabricar un millón de coches más al año

que en la actualidad y exportar 2,5 millones de

unidades. Anfac, que presentó este ambicioso

plan estratégico a finales del pasado año, lo está

explicando a todos los ministerios implicados (In-

dustria, Economía, Hacienda, Agricultura y Medio

Ambiente).

Sin embargo, la realidad es que en 2012 se fa-

bricaron 1,98 millones de vehículos, un 16,6%

menos que en 2011, y un millón menos que

hace tan sólo 5 años. Y nuestras fábricas rinden

un 30% menos de la capacidad que tienen ins- Pese a todo, España sigue como segundo país la realidad de cada momento, se han conseguido

talada. Unas cifras que todavía son más duras de Europa en el ranking de fabricación de vehí- la asignación de nuevos modelos y, por tanto, la

si nos referimos a la matriculación de vehículos culos totales y ocupa la primera posición en la continuidad y el crecimiento de las plantas de

en España, que ha caído de forma llamativa en producción de vehículos industriales. producción.

estos últimos 5 años de crisis, situándose en

2012 por debajo de las 700.000 matriculacio- Exportaciones Esta característica ha hecho también más fuerte al

nes (699.589). sector en períodos de crisis. De hecho, durante los

La automoción nacional resiste porque no depende últimos 5 años, las medidas de ajuste internas han

Cifras comparables a las registradas en España del mercado interior (un 11%) sino de sus expor- conseguido que la automoción haya sido el sector

en 1986, que nos sitúan muy cerca del grupo de taciones. El 89% de los vehículos construidos en que más ha mantenido el empleo. Los fabricantes

países de menor desarrollo de su entorno (Por- España se exportan, según datos del ICEX 2011. de automoción bajaron un 10,6% sus plantillas,

tugal, Grecia, República Checa o Eslovaquia), y De dichas exportaciones, la mayoría tienen como mientras que en el resto de sector industria el por-

muy lejos del grupo de los países europeos más destino la Unión Europea, (32% a Francia, 16% a centaje de disminución de sus plantillas fue más

desarrollados (Alemania, Francia, Italia, Reino Alemania, 11% a Reino Unido y 9% a Italia). Y es del doble, un 23,8%. De la misma manera el nú-

Unido o los países escandinavos). que esta industria supone el 17,6% de las expor- mero de ERES temporales, frente a los extintivos,

taciones españolas de bienes y servicios (2011). fue mucho mayor en la automoción.

Lejos quedan los cuatro años de bonanza

(2004-2008) en los que se matriculaba a un España, términos laborales A ello se puede unir el tipo de contratación labo-

ritmo de más de 1,6 millones al año. En 2008 se ral. La eventual está muy por debajo de la media

produjo el inicio del desplome, con un descenso Buena parte del éxito de las plantas españolas de la industria (un 9% frente al 17%). En cuanto

del 28,1%, y desde ese año las ventas han caído se basan en su flexibilidad laboral. A través de al empleo directo en fabricantes, el 85% del mis-

siempre por debajo del millón de unidades. convenios y acuerdos de empresa, adaptados a mo es indefinido.

10 Informe Automoción 2003-2013 | Mayo 2013> España toca fondo

Coste laboral

Según los datos ofrecidos por el European La-

bour Cost Survey, de las casi 177 fábricas exis-

tentes en Europa, las españolas también son de

las más competitivas a nivel de coste laboral por

hora, un aspecto que representa entre el 9 y el

11% de lo que cuesta fabricar un vehículo.

España ocupa el puesto 10 en costes laborales

25,5 euros/hora, entre los 16 países produc-

tores de Europa. Prácticamente la mitad que

Alemania o Francia, pero también el doble que

Portugal o República Checa.

Sector componentes

La industria automovilística española incorpora, a

sus 17 centros de producción, la amplia red de

empresas de componentes que han ido crecien- lla) que permitirá crear unos 1.300 puestos de Ford: Anunció 812 millones para su centro

do a su lado, y que ya han cobrado vida propia trabajo gracias a un aumento de producción de de producción de Almussafes (Valencia) para la

desde hace años. Este sector también acusó la 100.000 unidades. Serán cerca de 600 millo- fabricación en exclusiva del todocamino Kuga y

crisis de sus fábricas de referencia, aunque su nes de euros en inversión. Nissan, su aliada en del comercial Transit. Serán unos 1.000 pues-

capacidad exportadora les ha hecho amortiguar Europa, también reactivará sus factorías de Bar- tos de trabajo más gracias a la apertura, en

los descensos de los últimos años. celona y Ávila con un compromiso de inversión 2014, de su tercer turno. Ford totaliza ya más

de 300 millones de euros. de 1.100 millones en su planta española, de

El sector de los componentes, según Sernau- las más eficientes del grupo, y que todo apun-

to, cerró 2012 con una facturación de 27.441 Seat: Adjudicó a su planta de Barcelona la ta a que será la gran beneficiada del repliegue

millones, un 7,1% menos respecto al año ante- producción del nuevo León, con una inversión productivo en Europa donde Ford cerrará dos

rior. Un porcentaje contenido gracias a que las de 800 millones de euros. Este nuevo programa fábricas en Reino Unido y una en Bélgica. Y

exportaciones sólo se redujeron en un 3,8%, industrial asegura 1.600 empleos. Y Volkswagen, a Valencia podría adjudicarse los tres modelos

alcanzando los 17.907 millones de euros. su empresa matriz, tiene en cartera un nuevo que ahora se producen den Genk (Bélgica).

plan industrial para su planta de Navarra donde

Inversiones y planes industriales fabricará la nueva versión del Polo. Desde 2010 la crisis en Europa se ha llevado

por delante 15 plantas en el Reino Unido, 9

Las fábricas españolas han perdido un tercio de Fiat: Matriz de la firma Iveco, confirmó para sus en Francia e incluso una (Opel) en Alemania.

su producción durante la crisis y de ellas apenas plantas de Madrid y Valladolid inversiones de 500 No se puede olvidar que en España también

salen 2 millones de coches al año, uno menos millones hasta 2016 que se traducirá en 1.200 se han cerrado dos plantas en ese período,

que hace 5 años. Sin embargo, mientras los nuevos puestos de trabajo en los próximos 4 años. la de Iribus en Barcelona y Santana Motor en

grandes grupos automovilísticos cierran fábricas Linares.

por Europa, las plantas españolas aguantan e PSA: La apuesta por los eléctricos ha supuesto

incluso se han garantizado en los últimos meses una inversión de 100 millones en la planta vigue- Ayudas estatales

carga de trabajo para los próximos años gracias sa para desarrollar las dos furgonetas Partner y

a la adjudicación de nuevos modelos. Inversión Berlingo. Además, también ha conseguido en el El Gobierno español puso en marcha programas

y puestos de trabajo que hacen vislumbrar un último año la fabricación de dos nuevos modelos, de ayuda a la inversión en este sector (2009-

futuro esperanzador a corto plazo. el Citroën C-Elysée y el Peugeot 301, además 2012) a través de Planes de Competitividad para

de nuevo C4 Picasso que ya está en su fase final la Automoción, que totalizaron 754 millones en

Entre los nuevos proyectos industriales destina- para lanzar las primeras unidades a finales de este (20 en subvenciones y 734 en préstamos), lo

dos a plantas españolas destacan los siguientes: año. Apuestas que incrementarán en los próximos que ayudó a avanzar en la competitividad de

meses en 1.000 puestos de trabajo la plantilla nuestras plantas y animó a las matrices de cada

Renault: Plan 2014-2016 para sus tres de PSA en Vigo, a lo que también ha ayudado la grupo a dar continuidad a los proyectos iniciados

plantas en España (Valladolid, Palencia y Sevi- buena acogida de ventas de sus nuevos modelos. en estas fábricas.

11 Informe Automoción 2003-2013 | Mayo 2013Todo ello se tradujo en una inversión total de los

fabricantes en España de 4.590 millones de

euros, que se concretó en la asignación de 12

nuevos modelos. Apoyo que continuará este año

pese a que la crisis lo ha hecho menguar.

Para este 2013 el Gobierno anunció que reduce

en un 17,7% las líneas de crédito a la automo-

ción, que se quedan en 181 millones de euros,

frente a los 220 del pasado año, sube en un

punto el interés de estos préstamos (4,92%) y,

por primera vez, solicitará avales a las industrias

que opten a estas ayudas.

12 Informe Automoción 2003-2013 | Mayo 2013>> Fuentes consultadas

OICA. Organización Internacional de Constructores de Automóviles

ACEA. Asociación Europea de Fabricantes de Automóviles

ANFAC. Asociación Nacional de Fabricantes de Automóviles

VDA. Asociación Fabricantes Automoviles Alemania

Sernauto. Asociación Española de Fabricantes de Equipos y Componentes para la Automoción

Faconauto. Federación de Asociaciones de Concesionarios de la Automoción

Ministerio de Industria, Energía y Turismo. Informe Automoción Nacional, junio 2012

ICEX, Gobierno de España. Informe Automoción Invest in Spain, noviembre 2012

Comisión Europea. Informe Cars 21 Europa 2012

KPMG. Informe Global sobre Automoción 2012

BBVA Research. Observatorio Económico 10/2012. Automoción

Cátedra Logística Port de Barcelona y la CEIBS Shanghai. The Chinesse Automotive Industry 2012

CEAGA. Cluster de las Empresas del Automóvil de Galicia

Jeffrey K. Liker. “Las claves del éxito de Toyota”. 2010

Global New Cars. Fortune Global 500 – 2011

Coordinación: Xurxo Torres

Autores: José Luis Barreiro - Alejandra Alonso

13 Informe Automoción 2003-2013 | Mayo 2013TORRES CARRERA

consultores de comunicación

14 Informe Automoción 2003-2013 | Mayo 2013

Informe elaborado por Puesto Base, departamento de Gestión del Conocimiento de Torres y CarreraTambién puede leer