Cómo la coyuntura actual puede afectar su portafolio de inversiones? - unifondo

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Estrategia e Investigaciones Económicas

¿Cómo la coyuntura actual puede

afectar su portafolio de inversiones?

Febrero de 2020

El contenido de la presente comunicación no constituye una recomendación profesional para realizar inversiones en los términos del articulo

2.40.1.1.2 del decreto 2555 de 2010 o las normas que lo modifiquen, sustituyan o complementen

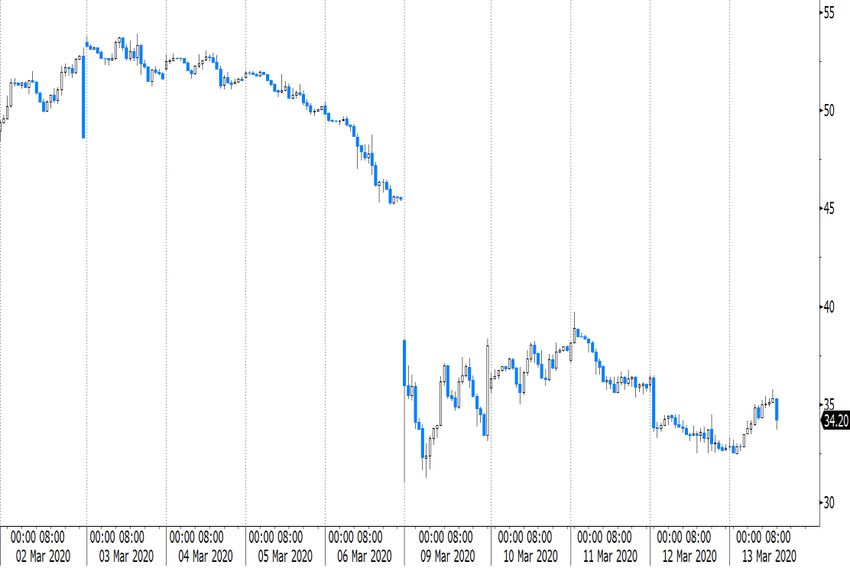

Gráfico 1. Precio Brent ¿Qué ha pasado esta semana?

1 1

Rusia se niega a unirse a los recortes por

1,5 millones de barriles propuesta por la

OPEP.

2 En respuesta el gobierno de Arabia Saudita

anuncia plan para aumentar a 10 millones

2

de barriles diarios su producción (vs. 9,7

millones que estaba produciendo) y ofrecer

3 5 20% de descuento en precio a ciertos

mercados.

El mercado reacciona a la guerra de precios

3 y el precio de la referencia Brent cae a

US$45 a US$31 segundos después de la

apertura del mercado.

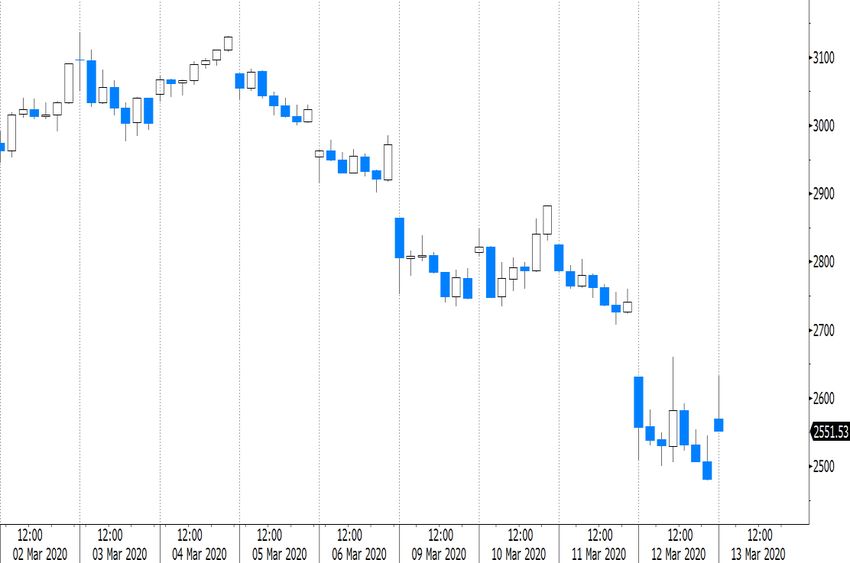

Gráfico 2. S&P 500 El nerviosismo por una recesión económica

4 se apodera de los mercados. El S&P cae

más de 7% al inicio de la jornada por lo que

se detiene su negociación.

Aramco la petrolera mas grande del mundo

5

anuncia que aumentara a 13 millones de

4 barriles diarios su máximo nivel de

producción.

La OMS declaró el COVID-19 como

6 6

pandemia mundial. En respuesta Trump

cerró las fronteras a viajeros desde y hacia

Europa generando mas nerviosismo en el

mercado.

Guerra mundial Z

Gráfico 1. SP500 y aversión al riesgo (VIX) 1990-2020 Gráfico 2. SP500 crisis 2008 y 2020

2020 200 4300

180

SP500 160 3800 2008

2008

1500 140

120 3300

100

2020

1987 81 75 80

2800

VIX 60

40 2300 2480

20 2115.7

1902.3

150 0 1800

1980 1985 1990 1995 2000 2005 2010 2015 2020 sep./2019 dic./2019 mar./2020 jun./2020 sep./2020

Gráfico 3. SP500 crisis 1987 y 2020 Gráfico 4. SP500 patrón actual

3600

3600

1987

3400

3400

3200 3200

3000 2020 3000

2800

2800

2600

2020 2600

2400 2,480

2400

2200 2,285

2000 2200

ago./2019 dic./2019 abr./2020 ago./2020 2017 2018 2019 2020

Posibles repercusiones

6

En nuestro escenario base el choque en

el precio del petróleo (precio del barril

5

Brent a US$35) dura hasta el final del

segundo trimestre, esto llevaría a las

4 3.7 3.6 exportaciones a contraerse cerca del

32%, que se traduce en crecimientos del

3 2.6 primer trimestre del 1,1% y de -1,3% en

el segundo.

2

1.1

Para la segunda parte del año si el precio

1

del petróleo corrige hacia los US$50, las

exportaciones deberían sufrir menos,

0

mientras las importaciones por un efecto

rezagado deberían disminuir. Con esto la

(1)

balanza comercial ayudaría a la

-1.3 recuperación del segundo semestre. Aun

(2)

así el crecimiento estimado en un

II*

III

III

III

III

I

I

III

I

I

III

I

I

III

I

I

III

IV

IV

IV

IV

IV

IV

IV

IV

III*

I*

IV*

II

II

II

II

II

II

II

II escenario neutro seria de 1,5% para el

2012 2013 2014 2015 2016 2017 2018 2019 2020

2020.

4,0% 4,5% 4,8% 3,0% 2,1% 1,4% 2,6% 3,3% 1,5%*

Posibles repercusiones

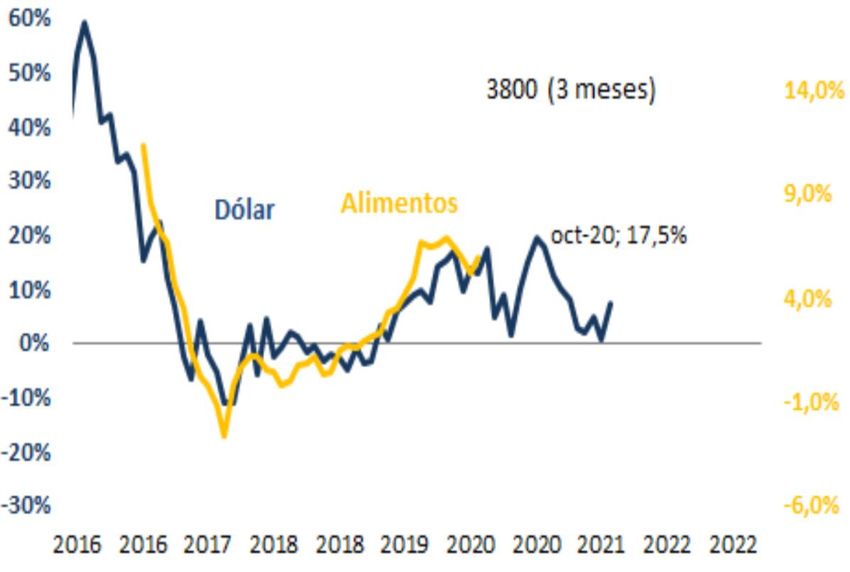

En inflación nuestro escenario base

depende del comportamiento del dólar. El

primer semestre del año se mantendría

relativamente estable alrededor del 3,8%

por el efecto rezagado de la devaluación

del año anterior. Si el choque lleva a un

dólar de COP 3.800 sostenido por 3

meses, vemos que la inflación de

alimentos podría rondar el 7% en el

segundo semestre del año. Esto se

traduce en una inflación cercana al 4,3%

para la segunda parte del año.

Posibles repercusiones

-1.5

La situación fiscal del país se verá

Plan

financiero

-1.8 afectada sobre todo en el 2021.

-2

-2.3 -2.3

-2.2

Para este año el bajo crecimiento

-2.4

-2.5

económico afectaría los planes del

-2.5 Gobierno de aumentar el recaudo.

Alianza Sin embargo, el principal golpe

-2.8

-3 sería para las finanzas del 2021

-3.1

-3 -3 pues seguramente no contará con

dividendos de Ecopetrol.

-3.5 -3.6

El escenario sería muy similar al

-3.8

visto en el choque petrolero de

-4

-4

2014, donde Ecopetrol no produjo

-3.9

dividendos y el déficit fiscal pasó

de -2,4% a -4% en dos años (el

-4.5 déficit fiscal de 2019 fue de -2,5%)

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021Reacción Banep ante crisis internacionales

14 11 meses

dic.-08; 9.5

12

jul.-16; 8.97

feb.-08; 6.7 30 meses

10

oct.-08; 7.94 dic.-16; 7.5

8 may.-14; 6.1

6

4

BanRep

IPC

2 PIB

dic.-08; 3.3 dic.-16; 2.1

0

-2

-4

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

12

15 meses

Ago/07 Nov/08

10 9.25 10

8

Tasa BanRep

6 Ago/07

5.25

4

Tasa FED

2

Nov/08

1

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020Probabilidades BanRep

Probabilidad que la tasa BanRep se ubique en 4,50%

9 meses

12 meses

100%

80%

60%

40%

20%

0%

9/09/2019

9/10/2019

8/11/2019

8/12/2019

7/01/2020

6/02/2020

30/08/2019

28/11/2019

26/02/2020

10/08/2019

20/08/2019

19/09/2019

29/09/2019

19/10/2019

29/10/2019

18/11/2019

18/12/2019

28/12/2019

17/01/2020

27/01/2020

16/02/2020

Probabilidad que la tasa BanRep se ubique en 4,00%

9 meses

100%

64.2% 59.7% 62.8%

50%

0%

-50%

-100%

-150%

04/2018 07/2018 10/2018 01/2019 04/2019 07/2019 10/2019 01/2020Update Económico

“Preferimos los riesgos del pensamiento independiente que los retornos de las ideas

convencionales”

Equipo estrategia e investigaciones

Ricardo Pérez Felipe Campos

Vicepresidente de Inversiones & Estrategia Gerente de Investigaciones Económicas

+57(1) 6447730 ext. 3177 +57(1) 6447730 ext. 3188

jperez@alianza.com.co fcampos@alianza.com.co

Iván Agudelo Julián Cortés

Analista de acciones Analista macroeconómico

+57(1) 6447730 ext. 3331 +57(1) 6447730 ext. 3343

iagudelo@alianza.com.co jucortes@alianza.com.co

Lorena Ruiz Fabián Vargas

Analista de Renta Fija Analista de acciones

+57(1) 6447730 ext. 3149 +57(1) 6447730 ext. 3376

lruiz@alianza.com.co fvargas@alianza.com.co

David Marín

Estudiante en práctica

+57(1) 6447730 ext. 3198

gujaramillo@alianza.com.co

Síguenos en nuestras redes sociales

Alianza Fiduciaria / Alianza Valores Alianza Fiduciaria / Alianza Valores @AlianzaValores Alianza Fiduciaria - Alianza Valores

Disclaimer Legal

El contenido de la presente comunicación no constituye una recomendación profesional para realizar inversiones en los términos del articulo 2.40.1.1.2 del decreto 2555 de 2010 o las

normas que lo modifiquen, sustituyan o complementen.

Estos apuntes y opiniones no buscan imponer términos ni condiciones comerciales o legales ni tampoco se constituyen en suministro formal de información al mercado de valores. Su

finalidad es la de exponer un punto de vista sobre la situación general del mercado según el criterio particular de la entidad.

El contenido de este documento no debe ser considerado como un sustituto de la asesoría profesional. En consecuencia, Alianza Valores y Alianza Fiduciaria y sus funcionarios, no

aceptan ni asumen ninguna responsabilidad respecto de cualquier decisión tomada o no tomada solo con base en la información contenida en este documento. La Asesoría y el consejo

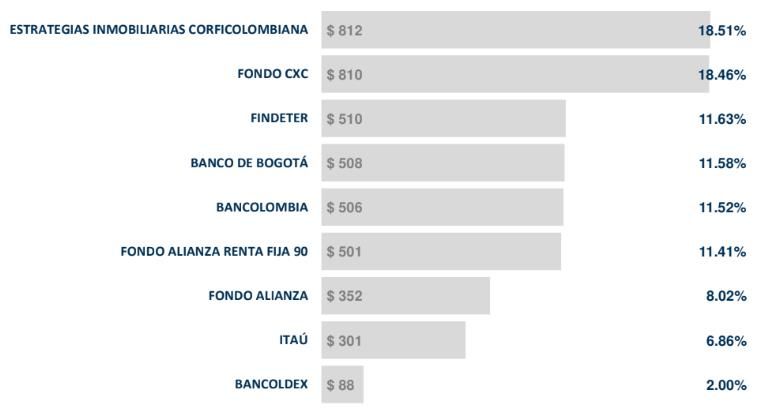

profesional especializado deben ser buscados en todas las circunstancias.Comité de Inversiones Fondo Mutuo de Inversión: Unifondo UNIFONDO Cifras al 12 de Marzo de 2020

Portafolio Unifondo. 29 de Febrero de 2020

Títulos de

Disponible FIC CxC PEI

deuda

356 810 1,826 813

Millones Millones Millones Millones

Composición por Activo Concentración por emisor

Activo

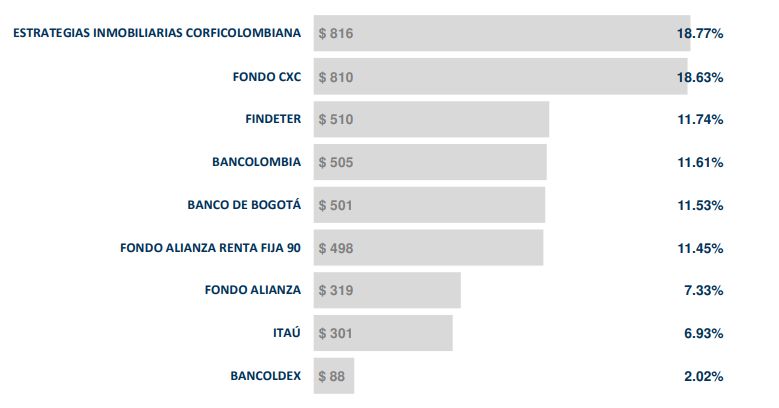

$ 5,048 MMPortafolio Unifondo. 3 de Febrero de 2019

Títulos de

Disponible FIC CxC FIC RENTA FIJA 90 PEI

deuda

313 809 816 1,814 816

Millones Millones Millones Millones Millones

Composición por Activo Concentración por emisor

Activo

$ 5,285 MMComposición y próximos vencimientos

TIR promedio Composición por Tipo de Tasa.

Portafolio de renta fija

5.91% EA

Duración

0,62 añosComposición y próximos vencimientos Perfil de Vencimientos Próximos vencimientos

FIC CxC – Títulos derecho de contenido Económico

FIC CxC Titulos Renta Fija CDTs.

FIC Abierto

FIC Renta Fija 90

FIC CxCPEI - Comportamiento

Estrategia preliminar 2020. Estrategia Renta Fija Mantener los títulos actuales, y de poseer liquidez disponible, analizar niveles de entrada dada la coyuntura del mercado. Estrategia FICs FIC Abierto Mantener participación. FIC CxC Mantener participación. FIC Renta Fija 90 Mantener participación. Estrategia Inmobiliaria PEI Mantener participación. Estrategia Dólar y Acciones Dólar No realizar movimientos por el momento. Analizar niveles de entrada cuando baje la volatilidad. Acciones Analizar niveles de entrada en Acciones Colombia

Disclaimer Legal El presente documento ha sido elaborado para efectos informativos e ilustrativos, a partir de información pública, y no refleja un interés especifico de Alianza Fiduciaria. Aunque las informaciones contenidas en este documento se hayan obtenido a partir de fuentes consideradas por Alianza Fiduciaria como fiables, la Fiduciaria no certifica, ni garantiza su exactitud, y las mencionadas informaciones pueden estar incompletas o presentadas de forma resumida. Las informaciones pueden estar Fondo Mutuo sujetas a modificaciones en todo momento y sin previo aviso. de Inversión: Igualmente se entiende que la rentabilidad registrada en el pasado no es promesa o garantía de rentabilidades futuras. El valor de las inversiones y el rendimiento obtenido de las mismas puede experimentar variaciones al alza y a la baja. Dado que los UNIFONDO Fondos invierten en mercados internacionales, las oscilaciones entre los tipos de cambio pueden modificar positiva o negativamente cualquier ganancia relativa a una inversión. Los precios y la disponibilidad pueden estar sujetos a modificaciones sin previo aviso. Adicionalmente, las decisiones que sean adoptadas con base en esta información, por los destinatarios de este documento, han sido adoptadas con base en criterios y análisis propios, pero en ningún momento constituye ni constituirá, responsabilidad alguna para los funcionarios, empleados, representantes, accionistas, asesores, directivos y en general personas vinculadas a Alianza Fiduciaria.

También puede leer