DIARIO DE MERCADOS La calidad vuelve a liderar. La Cartera Buy & Hold medalla de oro - DIVACONS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

____________________________________________________________________

DIARIO DE MERCADOS

La calidad vuelve a liderar.

La Cartera Buy & Hold medalla de oro...

Lunes, 5 de julio de 2021

Pablo García, CIIA

Alberto Roldán

Fernando Rodríguez

info@divacons.es

+34 911 736 571

www.alphavalue.com

www.divacons.es

PODCAST DIARIO DE MERCADOS DISPONIBLE

A PARTIR DE LAS 9:00

Abre el enlance:

https://www.spreaker.com/show/analisis-de-mercado

https://open.spotify.com/show/3PYQNtOM2Dpied08C2EgTT?si=ZrxEsIl5ToOjTb8VlAo4vQ

https://podcasts.google.com/feed/aHR0cHM6Ly93d3cuc3ByZWFrZXIuY29tL3Nob3cvNDU0NTUwNi9lcGlzb2Rlcy9mZWVk

https://podcasts.apple.com/us/podcast/an%C3%A1lisis-de-mercado/id1528135101?uo=4

2

EUROPA SECTORES EUROPA

MEJORES PEORES

Cierre Var Var 5d Var MTD Var YTD Trav & Ls 1,64% Banks -1,34%

EuroStoxx50 4084,31 0,13% -0,88% 0,49% 14,97% Real Est 1,29% Oil & Gas -0,61%

IBEX 35 8907,6 -0,28% -2,06% 0,98% 10,33% Basic Rsc 1,12% Insurance -0,04%

CAC 40 6552,86 -0,01% -1,06% 0,69% 18,04%

DAX 15650,09 0,30% 0,27% 0,77% 14,08% SECTORES EE.UU.

FTSE 100 7123,27 -0,03% -0,18% 1,22% 10,26% MEJORES PEORES

FTSE MIB 25282,41 -0,01% -0,89% 0,72% 13,72% IT 1,39% Energy -0,20%

Stoxx 600 456,81 0,26% -0,18% 0,88% 14,48% Cons Disc 1,08% Financials -0,20%

Telecom s 0,92% Utilities 0,08%

Fut EuroStoxx50 4069,5 0,05%

DIVISAS

EE.UU. Cierre Var

EUR/USD 1,1865 -0,09%

Cierre Var Var 5d Var MTD Var YTD JPY/EUR 0,7592 -0,01%

Dow Jones 34786,35 0,44% 1,02% 0,82% 13,66% EUR/GBP 0,8583 -0,08%

S&P 500 4352,34 0,75% 1,67% 1,28% 15,87% EUR/CHF 1,0926 0,08%

Nasdaq Com p 14639,33 0,81% 1,94% 0,93% 13,59%

ASIA COMMODITIES

Cierre Var

Cierre Var Var 5d Var MTD Var YTD Brent 76,17 0,05%

Nikkei 225 28607,84 -0,61% -1,52% -0,64% 4,24% WTI 75,16 0,07%

Hang Seng 28126,59 -0,65% -3,97% -2,43% 3,29% Gold 1783,3 0,20%

De la macro del viernes pasado destacamos:

Para hoy la atención estará en:

3

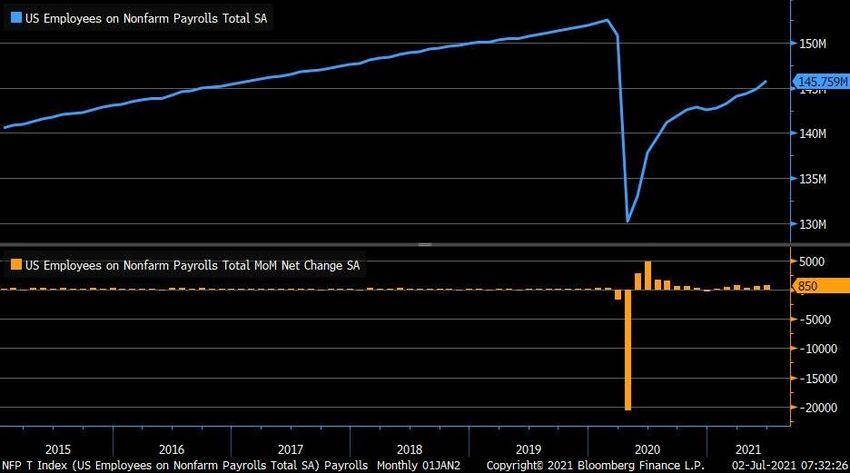

*El viernes pasado cerramos una sesión mixta y relativamente tranquila con el focus en los datos de empleo

norteamericanos. Subió la tasa de desempleo en EE.UU. y los nonfarm payrolls (creación de empleos), algo que

aleja de nuevo tensiones de subidas prematuras de tipos. Los precios de los bonos repuntaron. Ojo con la

ralentización del PMI servicios de China. Os recordamos que el mercado norteamericano permanecerá cerrado hoy

lunes por la celebración de la festividad del Día de la Independencia (4/julio). Esta semana conoceremos las últimas

actas de la Fed (miércoles). Los futuros europeos comienzan la semana sin grandes cambios.

*Nóminas no agrícolas (NFP) de EE.UU. (junio): 850 k vs 720 k esperado y vs 583 k anterior. Tasa de desempleo

(junio): 5,9% vs 5,6% esperado y vs 5,8% anterior. Ver tablas macro.

*Balanza Comercial de EE.UU. (mayo): -71,20 bn$ vs -71,40 bn$ esperado y vs -69,10 bn$ anterior. Ver tablas

macro.

*Joe Biden, presidente de EE.UU. afirmó: “Los datos de empleo muestran un progreso histórico, la recuperación

de empleos no es por accidente, es un resultado directo del plan de rescate. Estados Unidos debe seguir invirtiendo

en la recuperación y lograr el pleno empleo. Tener más trabajos y ganar más dinero es una buena combinación.

Más inversiones prepararán a Estados Unidos para competir con el resto del mundo. La importancia de la

infraestructura humana es igual a la de la infraestructura física”. Por otro lado, Jared Bernstein, asesor económico

de la Casa Blanca, comentó que “las fuertes cifras de empleo sugieren que EE.UU. podría regresar a los niveles de

empleo pre pandemia antes de lo esperado”.

*Pedidos de manufactured goods de EE.UU. en el mes de mayo: 1,7% actual vs 1,6% esperado y vs -0,1% anterior.

*Los servicios se desaceleran con fuerza en China ante el repunte de la variante Delta del virus, registrando el

menor crecimiento desde abril de 2020. PMI de Caixin de servicios junio: 50,3 vs 55,1 anterior. PMI compuesto:

50,6 vs 53,8 anterior. Ver tablas maro.

*Los servicios muestran recuperación en Japón aunque siguen en niveles de contracción por el estado de

emergencia. PMI servicios junio: 48,0 vs 47,2 anterior.

*La Casa Blanca dijo que el acuerdo fiscal del 15% de la OCDE se discutirá en las sesiones del G20. El acuerdo

fiscal mundial del 15% de la OCDE ayudará a generar impulso y generar los ingresos necesarios para las

inversiones.

4

*Christine Lagarde, presidente del BCE, afirmó: "Volveremos a ver tasas de inflación bajas, la recuperación se

acelera pero aún es frágil. Cancelar la deuda de los gobiernos no tiene sentido económico. Volveremos a ver tipos

bajos de inflación en los próximos meses. Los riesgos de la economía a día de hoy son más equilibrados".

*El presidente del Consejo de Supervisión del Banco Central Europeo (BCE), Andrea Enria, advirtió de una posible

corrección abrupta en los mercados si los inversores empiezan a pensar que la inflación es más persistente. Aseguró

que “la incertidumbre está cayendo como muestran ya todos los indicadores”. Y aseguró: “El sistema económico

está ya en plena fase de recuperación”.

*Klaus Knot, del BCE, asegura que la inflación no ha muerto en Europa y que su subida puede no ser solo temporal.

El aumento de la inflación en Europa puede no ser temporal. "La inflación no ha muerto", dijo Knot, conocido como

uno de los miembros más agresivos del consejo de gobierno del Banco Central Europeo. “No debemos sobreestimar

nuestra capacidad para determinar qué es inflación temporal y qué no lo es”, dijo. Esta opinión contrasta con la de

Isabel Schnabel, miembro también del BCE, quien asegura que la inflación es transitoria y que es normal que se

mueva un tiempo por encima del objetivo del BCE. Es "necesario y proporcionado" que la inflación sobrepase la

meta de la institución por un tiempo mientras la economía se recupera.

*Los precios de producción industrial de la eurozona y de la Unión Europea registraron el pasado mes de mayo

una subida yoy del +9,6%, la mayor de toda la serie histórica, acelerándose desde el incremento del +7,6% del mes

anterior en ambas áreas, según informó la oficina comunitaria de estadística, Eurostat.

*La Unión Europea estaría preparando con los bancos una nueva emisión de deuda como parte de la financiación

del fondo de reconstrucción europeo, según fuentes de mercado.

*Moodys advierte a la eurozona que su rating crediticio dependerá de su habilidad para reconducir la situación fiscal

tras la pandemia.

*Tras no alcanzar un acuerdo sobre cuánto petróleo producirán entre agosto y diciembre, la OPEP+ se volvió a

reunir en la jornada del viernes. Sin embargo, continuaron las desavenencias entre Arabia Saudí y Emiratos

Árabes Unidos. El proceso de votación en la reunión de la OPEP + finalizó el viernes de la siguiente manera.

Algunos miembros favorecen la opción de una flexibilización de 400 k b/d desde agosto de 2021 hasta septiembre

de 2022. La decisión final de la OPEP + se pospone nuevamente, ya que los Emiratos Árabes Unidos están

presionando con fuerza para restablecer sus niveles de referencia si bien apoyan la flexibilización de los incrementos

de 400 k b/d entre el período de agosto a diciembre de 2021. Hoy continuarán las negociaciones.

*Número de plataformas petrolíferas, Baker Hughes 376 actual vs 373 anterior. Recuento de yacimientos activos

en 475 actual vs 470 anterior.

5

*Las cifras del coronavirus a nivel mundial alcanzan ya los 183.742.035 casos positivos y 3.976.335 fallecidos. Ya

se han administrado 3.192.397.854 vacunas. Australia, que mantiene sus fronteras cerradas al exterior con algunas

excepciones, anunció el viernes que reducirá a la mitad el número de llegadas internacionales debido al brote con

la variante delta de la COVID-19, que obligó a confinar a la mitad de la población del país. El primer ministro de

Marruecos, Saadín el Otmani, afirmó que la situación epidemiológica relacionada con la pandemia de coronavirus

es "preocupante", después de que el país experimentara un aumento de los contagios y los casos activos, que casi

se han duplicado durante las últimas dos semanas. El gobernador de Tokio (Japón) pide estudiar la prohibición de

espectadores en los Juegos si los contagios siguen repuntando. Añadió que las variantes del virus continúan

provocando de momento un repunte de positivos en el país. El Kremlin descarta un nuevo confinamiento en Rusia

pese al aumento de casos. La Comisión Europea mostró su preocupación por el avance de las variantes del SARS-

CoV-2 y pidió los países de la Unión Europea que, para combatirlas, sigan con las campañas de vacunación. "La

lucha contra el virus y las variantes no ha acabado. Estamos preocupados", manifestó el portavoz de Sanidad del

Ejecutivo comunitario, Stefan De Keersmaecker. Irlanda dará a los jóvenes de 18 a 34 años la opción de recibir

una vacuna COVID-19 uno o dos meses antes de lo programado con el objetivo de frenar la propagación de la

variante Delta. El Gobierno irlandés había planeado reanudar la hostelería en interiores, pero anunció una

desaceleración en el alivio de las restricciones debido a la preocupación existente sobre esta variante, que

representa alrededor del 70% de los casos nuevos.

En España el número de infectados sube hasta los 3.833.868 y los decesos llegan a 80.911, mientras que el número

de vacunas administradas asciende a 42.792.983. Se prorrogan las restricciones de entrada a nuestro país por vía

aérea desde Brasil y Sudáfrica. Según las predicciones de algunos investigadores, puede que este verano vivamos

una quinta ola de casos. El profesor Antonio Guirao, experto en la Universidad de Murcia (UMU), quien colabora

con el Ministerio de Sanidad realizando vaticinios sobre el comportamiento del virus, acaba de publicar su último

estudio bajo el título “Riesgo de quinta ola durante el verano”. En el trabajo, Guirao alerta de una “subepidemia con

el virus totalmente fuera de control” entre la población más joven. Las autoridades de Alemania anunció que las

comunidades autónomas de Cantabria y Cataluña se encontrarán en su lista de "zonas básicas de riesgo" por

coronavirus. El departamento de Salud del Gobierno de Navarra decidió adelantar dos semanas la vacunación de

AstraZeneca al grupo de edad de 60-67 años que estaba pendiente de recibir la segunda dosis con el fin de avanzar

en su inmunización, para que todo este grupo quede protegido con la pauta completa a final de julio o principio de

agosto.

6

*Los servicios suecos mantienen un momento muy robusto en junio pese a la desaceleración. PMI servicios Suecia

junio: 67,4 vs 71,7 anterior. PMI compuesto junio; 66,9 vs 70,2 anterior.

*Producción industrial en Francia en mayo: -0,3% vs +0,1% anterior y vs +0,8% esperado.

*PMI del sector manufacturero de Canadá (junio): 56,5 vs 57 anterior.

*El repunte de contagios y las nuevas restricciones ponen freno a la recuperación del sector servicios en Australia

aunque continúan con buen crecimiento. PMI servicios junio: 56,8 vs 58,0 anterior y vs 56,0 esperado.

*Índice AIG del sector de la construcción de Australia de junio: 55,5 vs 58,3 anterior.

*Indicador adelantado de la inflación del MI de Australia: +0,4% vs -0,2% anterior.

*El consumo se acelera en Australia en el último mes, los permisos de construcción caen con fuerza. Ventas

minoristas: +0,4% vs +0,1% anterior. Permisos de construcción: -7,1% vs -5,7% anterior y vs -5% esperado.

*Tasa de desempleo de Noruega en el mes de junio: +2,9% vs +3,3% anterior vs +2,8% esperado.

*El gobernador del Banco Central de Turquía espera que la inflación caiga a finales del 3T21 y comienzos del

4T21.

*En España, el paro registrado en las oficinas del Servicio Público de Empleo Estatal (SEPE) descendió en 166.911

personas en el mes de junio con respecto al mes anterior, la mayor caída en cualquier mes desde que hay registro.

7

+Mantenemos en cartera de trading: JPMORGAN CHASE, PHILIPS, INTESA SANPAOLO, LYXOR

BUND DAILY -2x Inverse (DSB FP) y ATOS.

+Aquellos interesados en la gestión de la cartera de trading o cartera modelo, pueden ponerse en contacto

con nosotros escribiendo a info@divacons.es.

Compartimos con vosotros las últimas entradas en el blog de Expansión:

https://www.expansion.com/blogs/leche-calentita/2021/06/30/las-mentirijillas-de-jerome-powell.html

https://www.expansion.com/blogs/leche-calentita/2021/05/11/metales-y-minas-en-busca-de-su-techo.html

https://www.expansion.com/blogs/leche-calentita/2021/04/15/sector-telecoms-no-hay-mal-que-cien-

anos.html

https://www.expansion.com/blogs/leche-calentita/2021/04/06/quien-paga-la-fiesta.html

https://www.expansion.com/blogs/leche-calentita/2021/02/11/las-petroleras-se-hacen-verdes-y-las.html

8

ACTUALIZACIÓN DE ESTRATEGIA

con

Pierre-Yves Gauthier

Estratega y Fundador de AlphaValue

Miércoles 14 Julio a las 12:00

Organizamos un webinar para actualizar nuestra estrategia justo cuando empiezan las

publicaciones de resultados del 1S21.

9

VALUE TREE BEST EQUITIES

Actualizamos la evolución del fondo de renta variable europea VALUE TREE BEST EQUITIES

(ISIN: LU1453543073), que adoptó desde el 30/nov/2019 la filosofía de inversión Value &

Momentum de ALPHAVALUE (“long only”). El fondo se puede contratar en las plataformas All

Funds e Inversis, directamente en Luxemburgo con EFA o a través de vuestro depositario.

2021 comenzó con fuerza gracias a los estímulos monetarios y fiscales, además de la llegada

de las vacunas contra el COVID-19. Tras un inicio fulgurante, los inversores tuvieron cierto miedo

de altura a finales de enero. Sin embargo, las buenas publicaciones de los resultados del 4T20

hicieron resurgir el apetito por el riesgo. La temática de “reflation” está cambiando la estrategia

sectorial y nos está funcionado bien. Tras las buenas cifras del 1T21 esperamos el 2T21.

A jueves 24 de junio, la evolución del fondo (incluido comisiones y gastos transaccionales) es de

un +18,06% desde el 1/1/2021 vs o DJStoxx600 +14,54% o Eurostoxx50 +16,04% YTD. Ver

tabla de Bloomberg.

10Dudas sobre el crecimiento de las ventas...

Desde AlphaValue somos un poco escépticos cuando los titulares de los medios destacan sobremanera el

crecimiento de las ventas. Nuestros analistas han vuelto a analizar este crecimiento de las ventas, excluyendo las

entidades financieras y los cíclicos pesados. Esto supone 361 compañías de nuestra cobertura total con una

capitalización de 9 tn€ y unas ventas de 5,6 tn€. Una muestra suficiente para ver por dónde van los tiros.

La siguiente tabla muestra que no hay justificación para cantar victoria con el rebote de 2021, a punto de compensar

el bache de 2020. Lo más interesante es el crecimiento de ventas esperadas para 2022, situado en el +5,3%. Nivel

que nos retrotrae a 2006-2007 o en los años de recuperación de 2010-2012, antes de que golpeara la crisis del

euro. En otras palabras, no es un nivel sostenible y bien puede recortarse.

European equities sales growth

En lugar de analizar la realidad de los mercados desde el punto de vista sectorial (recuperación de sectores

especialmente afectados por la pandemia del coronavirus como el turismo y el transporte), vale la pena fijarse en el

beneficio marginal que se deriva de esa recuperación esperada. Este punto de vista del análisis no conduce a

interesantes conclusiones.

De hecho, el crecimiento de las ventas del +5,32% equivale a 270 bn€ adicionales. En cuanto al Ebitda

correspondiente, estos 270 bn€ adicionales generarían un Ebitda adicional de 84 bn€, o un margen Ebitda marginal

del 31%. Vale la pena observar el gráfico de los márgenes Ebitda históricos para estas 361 compañías de nuestra

cobertura y ver claramente que algo no cuadra. El margen Ebitda marginal del 31% está empujando el margen

Ebitda de 2022 a un 20,5% nunca vista.

11Ebitda margin impossible hopes into 2022

Algo tiene que ceder. Es probable que, si se confirma, el crecimiento de las ventas del +5,32% no sea tan rentable

como implica el margen Ebitda marginal del 31%. Lo que también implica que la expectativa de crecimiento de las

ventas desde un punto de vista bottom up es demasiado alta, ya que las compañías no se empeñarán en continuar

con negocios no rentables.

El mensaje es, por tanto, que Europa, vista a través del Stoxx 600, es poco probable que sea un punto caliente de

crecimiento. Asumir lo contrario sería una visión a corto plazo.

Podéis ver la nota en www.alphavalue.com.

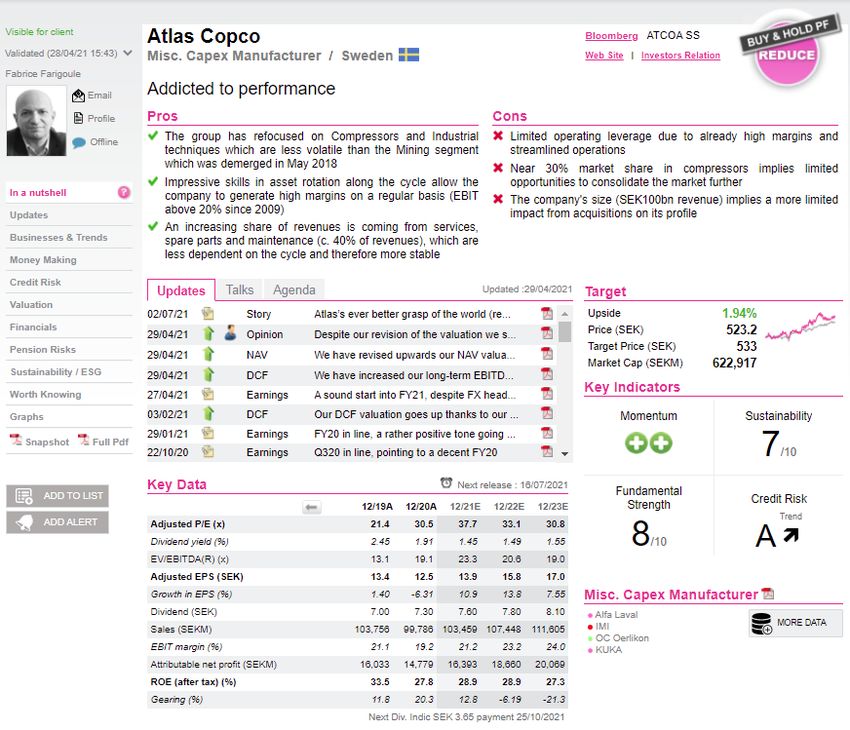

12ATLAS COPCO (reducir, objetivo 533 SEK ++)

La compañía sueca de equipamientos mineros es nuestra IDEA del DÍA. Os recordamos que Atlas Copco es

miembro de nuestra cartera Buy & Hold. Hace ya aproximadamente dos años, nuestros analistas destacaron en una

nota la alta valoración del grupo, con un modelo de negocio de calidad y una sobrada capacidad para las entregas,

y sin mostrar la más mínima debilidad en el precio de sus acciones, salvo en un corto espacio de tiempo en el que

sucumbió al inicio de la pandemia. En definitiva, un tren complicado al que subirse. Desde entonces la compañía ha

tenido una evolución del +83%, muy por encima del Stoxx 600. Nuestros analistas siguen manteniendo el mismo

punto de vista que en la nota citada, posicionarse en Atlas sólo cuando muestre algún punto de entrada claro. Esto

suele suceder cuando el mercado en general tiene caídas.

13La compañía parece justamente valorada de acuerdo con nuestras métricas por fundamentales. Esto no puede ser

una sorpresa. Nuestra valoración SOTP (suma de partes) puede ser conservadora, pero el mensaje sigue siendo

que la calidad tiene un precio. La cuestión es más bien si alguna vez existe una valoración adecuada para un grupo

que ha estado cumplido con sus entregas como un reloj suizo durante décadas. Atlas Copco formó parte de la

cartera Buy & Hold de AlphaValue desde su puesta en marcha, a finales de 2014, con una rentabilidad del +300%.

Atlas Copco resume una realidad independientemente de la forma de crecimiento y bien puede ser un miembro

principal de la cartera durante mucho más tiempo. Podéis ver la nota completa en www.alphavalue.com.

1415

16

17

18

19

20

Podéis ampliar información en www.alphavalue.com.

2122

23

*TESLA: La automovilística aceleró su producción de vehículos, pero decepcionó con sus pedidos en el 2T1. Ventas

202.250 vs 204.160 esperado. Producción 206.421 vs 82.272 previo. Los títulos de Tesla subieron un tímido +0,14%

el viernes pasado.

*FORD: La automovilística informó de una caída de su ventas en junio de vehículos del -26,9% yoy hasta un total

de 115.789 unidades, pero las de vehículos eléctricos aumentó un +117% yoy. Esa caída la achacan a los problemas

de suministros de chips.

*AMAZON: Finalmente hoy es el día de la sucesión prevista de Jeff Bezos al frente del coloso del comercio

electrónico. Andy Jassy le sucede en el puesto de consejero delegado.

*FACEBOOK: La FTC (Comisión Federal de Comercio) instó a un grupo bipartidista de legisladores antimonopolio

de EE.UU. a seguir adelante con la demanda contra Facebook.

*IBM: El presidente de IBM, Jim Whitehurst, renunció el viernes pasado de su puesto. No obstante, seguirá vinculado

a la compañía como consultor senior para el equipo directivo. Los títulos recortaron el viernes un -4,64%.

*DIDI: La compañía china de movilidad, el “Uber chino” que salía a bolsa en EE.UU. la semana pasada, está siendo

investigada en China por presunto uso ilegal de información personal de los consumidores.

*RAYTHEON TECHNOLOGIES: La compañía se adjudicó un contrato de las fuerzas aéreas de EE.UU. para fabricar

misiles nucleares por 2.000 M$. Espera entregar los misiles en febrero de 2027.

*APOLLO: El fondo de capital privado confirmó la compra de un 24,9% de la fintech Motive Partners por unos

1.000 M$.

*VIRGIN GALACTIC: La compañía anunció que Richard Branson viajará al espacio el próximo 11 de julio. Sus

acciones subieron el viernes un +4,05%.

*LI AUTO: Las ventas del fabricante chino de vehículos eléctricos crecieron en junio un +48% hasta los 7.700

automóviles. La compañía vendió algo más de 4.400 automóviles en mayo.

*MERCADO JAPÓN: El Fondo de Inversión de Pensiones del Gobierno de Japón (GPIF), el mayor fondo de

pensiones del mundo, logró un rendimiento récord del +25,15% al cierre de su ejercicio fiscal el pasado mes de

marzo, lo que equivale a un retorno de 37,98 bn yenes, según informó la entidad.

*SECTOR BANCARIO EE.UU.: Como os apuntamos el viernes pasado, el fondo soberano de México presentó una

demanda contra varios bancos estadounidenses y europeos por manipulación de mercado de swaps. Entre los

bancos estarían BANK OF AMERICA, GOLDMAN, JP MORGAN, CITIGROUP, BNP PARIBAS (añadir, objetivo

58,4 +), BARCLAYS (añadir, objetivo 210 p -), CREDIT SUISSE (añadir, objetivo 11,1 CHF +), DEUTSCHE

BANK (vender, objetivo 9,97 € ++), MORGAN STANLEY y NATWEST (reducir, objetivo 184 p ++).

*JOHNSON & JOHNSON: Como ya apuntamos el viernes, la farma estadounidense anunció que su vacuna

monodosis contra el COVID-19 es capaz de proteger ante la variante Delta, altamente efectiva, y ofrece una

respuesta inmune que dura, al menos, ocho meses. "Los resultados de los últimos ocho meses de estudio indican

que la vacuna genera una fuerte respuesta inmune de neutralización que no mengua, sino que se incrementa con

el tiempo. Además, observamos una respuesta inmune celular persistente y particularmente robusta", precisó la

compañía. Sus acciones cerraron el viernes con avances del +1,82%.

24*ROBINHOOD MARKETS: Tal y como apuntamos el viernes, la popular plataforma de trading solicitó formalmente su salida a bolsa. Lo hará con el ticker “hood”. *WM MORRISON (reducir, objetivo 245 p ++): El consejo de administración de Morrison ha aceptado la oferta de adquisición de Fortress, propiedad de Softbank, el fondo de pensiones canadiense CPPIB y Koch Industries. El acuerdo tiene un precio de 252 p/acc más un dividendo en efectivo de 2 p/acc, lo que eleva el valor total de la oferta a 6.300 M£. Nuestros analistas ven la aprobación como un movimiento inteligente por parte de la dirección de Morrison para comenzar una guerra de ofertas. Los informes sugieren que el fondo estadounidense de capital riesgo Apollo Global Management (que perdió la adquisición de Asda frente al grupo EG) ha designado a Morgan Stanley para asesorar sobre la posible oferta. Un precio de 270 p/acc parece bastante probable en las condiciones actuales. Esperamos una reacción positiva al precio de las acciones de Morrison. Podéis ampliar detalles en www.alphavalue.com. *SARTORIUS STEDIM BIOTECH (vender, objetivo 355 € ++): La compañía ha anunciado esta mañana la adquisición de una participación mayoritaria (el 51%) en CellGenix, fabricante de reactivos que comercializa componentes de cultivo celular utilizados en la fabricación de células y productos de terapia génica. El valor de la transacción asciende a 100 M€ en efectivo, con la opción de comprar las acciones restantes en el período 2023/2026. Aunque el impacto financiero inmediato es marginal (

*FRAPORT (reducir, objetivo 58,4 € +): El gestor de aeropuertos alemán recibirá una compensación de 160 M€

en efectivo del gobierno alemán por los costos incurridos durante el 2T20 debido a la pandemia. Según opinan

nuestros analistas esto no tendrá ningún impacto en las pérdidas y ganancias, pero respaldará el balance de la

compañía y, por lo tanto, veremos una revisión ligeramente positiva en el precio objetivo de la compañía.

*GLAXOSMITHKLINE (añadir, objetivo 1.652 p ++): La farma británica ha anunciado la colaboración con Alector,

una biotecnológica en etapa clínica con sede en EE.UU., para el desarrollo de dos de sus candidatos en desarrollo

en el área de inmuno-neurología dirigidos a Parkinson, Alzheimer y otras enfermedades similares. Según los

términos del acuerdo, GSK pagará 700 M$ por adelantado y otros 1.500 M$ en posibles pagos por hitos y

participación en los beneficios. El acuerdo está en línea con la estrategia de GSK de aumentar su exposición a áreas

terapéuticas de crecimiento más rápido, especialmente cuando el interés de la industria en desarrollar tratamientos

para trastornos neurológicos está aumentando después de la aprobación el mes pasado de Aduhelm de Biogen.

Sin embargo, dada la historia de GSK de grandes reveses en I + D, seguimos siendo un poco cautelosos con este

acuerdo. Podéis leer más información en www.alphavalue.com.

*PARIS AÉROPORT (vender, objetivo 98,4 € ++): Las protestas en los aeropuertos de París cobran impulso. Los

sindicatos de AdP han convocado huelgas este fin de semana para protestar contra los cambios en los contratos de

trabajo y los salarios más bajos. Si la protesta se prolonga, podría tener un impacto grave en el tráfico, ya que AdP

esperaba un verano realmente bueno dado que el toque de queda terminó y Francia está recibiendo a los turistas

con los brazos abiertos / proporcionando pruebas gratuitas en los aeropuertos. Es demasiado pronto para comentar

sobre el impacto financiero en este momento. Tenéis el detalle en www.alphavalue.com.

*HANSEYACHTS (comprar, objetivo 7,60 € ++): La compañía alemana fabricante de yates comentó la continua

entrada de pedidos en su ejercicio fiscal (hasta el 30 de junio). Los pedidos fueron 1.000 barcos, que representaron

unas ventas de unos 230 M€ en total. Sin embargo, los problemas con la cadena de suministro provocó un retraso

en las entregas en el último trimestre. La compañía dará a conocer su guías con la publicación de sus resultados

anuales el 27 de octubre. Revisaremos a la baja nuestra estimación Ebitda a la baja, pero no esperamos un cambio

en nuestra recomendación. Nuestros analistas han escrito una nota en www.alphavalue.com sobre el particular.

*MEDIASET (añadir, objetivo 3,41 € ++): La compañía de media se hizo con los derechos de la Copa de Italia

para las próximas 3 temporadas por los que pagará más de 144 M€.

*PORSCHE (añadir, objetivo 102 € +): La automovilística alemana llamó a revisión a 43 k Porsche Taycan por

fallos en el software.

*CREDIT SUISSE (añadir, objetivo 11,1 CHF +): El fondo de inversión de Qatar amplía su participación en Credit

Suisse hasta el 6% desde el 4,8%.

*SECTOR PETROLERO: Rusia bombeó menos crudo en el mes de junio pese al movimiento en la OPEP+ para

subir la producción. En concreto habría producido unos 10.41 M b/d, un 0,5% menos que en mayo, según cálculos

de Bloomberg.

*SECTOR BANCARIO EUROPEO: Os recordamos una de las noticias más relevantes de la semana pasada.

Christine Lagarde, presidenta del BCE y directora de la Junta Europea de Riesgo Sistémico (ESRB), anticipó que

los bancos de la eurozona volverán a pagar dividendos en octubre, salvo en aquellos casos en que las condiciones

económicas y financieras lo desaconsejen. Así que si todo sigue su cauce, los bancos serán capaces de remunerar

a sus accionistas sin restricciones por primera vez desde marzo del pasado año. La ESRB se reunirá de nuevo el

23 de septiembre para volver a valorar la situación y dar luz verde de forma definitiva a la decisión. Ver chat en

www.alphavalue.com. También hay que destacar, y como os apuntamos el viernes, que el fondo soberano de México

presentó una demanda contra varios bancos estadounidenses y europeos por manipulación de mercado de swaps.

Entre los bancos estarían BANK OF AMERICA, GOLDMAN, JP MORGAN, CITIGROUP, BNP PARIBAS (añadir,

objetivo 58,4 +), BARCLAYS (añadir, objetivo 210 p -), CREDIT SUISSE (añadir, objetivo 11,1 CHF +),

DEUTSCHE BANK (vender, objetivo 9,97 € ++), MORGAN STANLEY y NATWEST (reducir, objetivo 1.847 p

++).

26*ROYAL DUTCH SHELL (añadir, objetivo 1.637 p ++): Tal y como recogimos el viernes en el DIARIO, Atlantic

Shores, la joint venture 50/50 que la petrolera tiene con EDF (añadir, objetivo 13,9 € +), se adjudicó proyectos

eólicos marinos de 1,51 GW en Nueva Jersey. No hay información sobre el precio. Este proyecto es bastante

significativo para ambas compañías, tanto por su tamaño como por su posición estratégica en EE.UU. Esto también

demuestra que, incluso si aumenta la competencia, los proyectos siguen siendo lo suficientemente atractivos y

rentables para los “jugadores puros”, las utilities y las grandes petroleras. Las acciones de Shell cerraron el viernes

pasado con recortes del -0,53%.

*ESSILORLUXOTTICA (añadir, objetivo 176 € ++): Como apuntamos el viernes en el DIARIO, se confirmó la

compra del 76,72% de GrandVision por parte de EssilorLuxottica a HAL Optical Investments. El siguiente paso

es que EssilorLuxottica lanzará una oferta por el 100% del capital de GrandVision, previsiblemente antes de cerrar

septiembre. Por otro lado, GrandVision aprovechó para comentar que la demanda se ha recuperado de forma

“sólida”. Os recordamos que EssilorLuxottica es miembro de nuestra cartera modelo. Las acciones de

EssilorLuxottica cayeron el viernes un -0,35%.

*RICHEMONT (añadir vs vender, objetivo 116 CHF ++): Nuestros analistas actualizaron las previsiones para la

compañía suiza de lujo. Hemos subido la recomendación a “añadir”. Además, hemos subido las estimaciones del

BPA para 2021 un +27,4% y las de 2022 un +22,7%. También hemos subido la valoración por NAV un +30,8% y

DCF un +53,8%. Ver detalles en www.alphavalue.com.

*SODEXO (añadir vs vender, objetivo 86,6 € +): Nuestros analistas actualizaron las previsiones para la compañía

francesa de catering y restaurantes. Hemos subido la recomendación a “añadir”. Además, hemos bajado las

estimaciones del BPA para 2021 un -27,3% y subido las de 2022 un +2,66%. También hemos subido la valoración

DCF un +13,4%. Ver detalles en www.alphavalue.com.

*DEUTSCHE LUFTHANSA (reducir, objetivo 9,47 € vs 10,1 € --): Nuestros analistas actualizaron las previsiones

para la aerolínea bandera alemana. Hemos fijado las estimaciones del BPA para 2021 en -4,50 €/acc vs -4,70 €/acc

y bajado las de 2022 un -7,19%. Además, hemos bajado la valoración DCF un -7,19% y el precio objetivo un -6,67%.

Ver detalles en www.alphavalue.com.

*SENSEI BIOTHERAPEUTICS (añadir vs comprar, objetivo 8,79 € ): Nuestros analistas actualizaron las

previsiones para la compañía de biotecnología. Hemos bajado la recomendación a “añadir”. Además, hemos fijado

las estimaciones del BPA para 2021 en -1,79 $/acc vs -2,07 $/acc y las de 2022 en -1,18 $/acc vs -1,48 $/acc.

También hemos bajado la valoración por NAV un -69,6% y el DCF un -67,3% Ver detalles en www.alphavalue.com.

*STANDARD CHARTERED (añadir vs reducir, objetivo 494 p --): Movimientos de mercado nos llevan a mejorar

la recomendación del banco británico, al que damos un potencial del +8,27% a 6 meses. Más detalles los tenéis en

www.alphavalue.com.

*COMPASS (comprar vs añadir, objetivo 1.989 p ++): Hemos mejorado la recomendación de la compañía

británica de catering y restauración, cuyo potencial queda en el +25%. Más detalles en www.alphavalue.com.

*SCOR (comprar vs añadir, objetivo 32,1 € -): Hemos mejorado la recomendación de la reaseguradora francesa

cuyo potencial a 6 meses es del +26,1%. Más información en www.alphavalue.com.

*EDENRED (reducir vs añadir, objetivo 48 € ++): Movimientos de mercado nos hacen rebajar la recomendación

de la compañía francesa. Podéis encontrar más detalles en www.alphavalue.com.

*FABASOFT: La compañía alemana de software celebra Junta General de Accionistas.

27*SANTANDER (comprar, objetivo 4,16 € +): La filial estadounidense Banco Santander lanzó el viernes una OPA

sobre el 19,75% del capital social de Santander Consumer USA que todavía no está en su poder por un precio

agregado de 2.356 M$, según informó en un comunicado. Santander Holdings USA, la filial en el país

norteamericano de Banco Santander, ya es dueña del 80,25% de Santander Consumer USA, equivalente a 245,6

millones de acciones. Si se cierre la operación, se convertiría en una filial completa de Santander Holdings y sería

excluida de bolsa. Os recordamos que Santander es miembro de nuestra cartera modelo.

*ACS (comprar, objetivo 39,6 € --): Cimic se adjudicó la operación de la mina Mount Pleasant de Nueva Gales del

Sur, en Australia, por un importe total de 925 M$ australianos. La filial de ACS en Australia, que se hizo con este

contrato a través de su subsidiaria Thiess, en la que controla el 50% del capital junto con el fondo Elliot, está ahora

a la espera de concluir las negociaciones con el adjudicatario.

*FCC (comprar, objetivo 14,3 € +): La constructora española lanzó una ampliación de capital por un importe

máximo de 163 M€ con el objetivo de atender el canje de acciones para aquellos accionistas que decidan recibir el

próximo dividendo en forma de nuevas acciones. Por otro lado, FCC descuenta mañana un dividendo de 0,40 €/acc.

*IBERDROLA (comprar, objetivo 13,4 € --): La utility española cerró un acuerdo marco de colaboración con Windar

y Navantia para la fabricación y suministro de 130 cimentaciones tipo monopile XXL valorado en 400 M€. Por otro

lado, el juez de la Audiencia Nacional que investiga el caso Tándem-Villarejo, Manuel García-Castellón, acordó

suspender la declaración del presidente de Iberdrola, Ignacio Sánchez-Galán, prevista para el miércoles.

*CAIXABANK (reducir, objetivo 2,73 € -): El banco catalán registrará un impacto de aproximadamente 1.900

millones de euros en sus cuentas del segundo trimestre como consecuencia del ERE firmado la semana pasada

con los sindicatos, que supondrá 6.452 salidas voluntarias, según informó a la Comisión Nacional del Mercado de

Valores. Por otro lado, Caixabank ha contratado a Deloitte como asesor en la venta del 9% de Bizum.

*TELEFÓNICA (comprar, objetivo 6,49 € ++): La telecom española y Liberty Global inician la refinanciación de la

deuda de Virgin Media O2, con la emisión de obligaciones senior por 1.500 M, en dólares y libras. Las colocaciones

cumplen los parámetros de deuda verde. En otro orden de cosas, y tal como apuntamos el viernes, la telecom

española completó la venta del 60% de la chilena InfraCo en un acuerdo entre Telefónica Chile y KKR Alameda

Aggregator. La valoración de la transacción ascendió a 1 bn$ (820 M€). Telefónica mantendrá un 40% en InfraCo

con el objetivo de crear la mayor red mayorista de fibra de Chile. El objetivo de la venta de la participación para

Telefónica es reducir los niveles de deuda. Las acciones de Telefónica cerraron el viernes con pérdidas del -0,25%.

*SECTOR TURÍSTICO: Según datos publicados el viernes por el Instituto Nacional de Estadística (INE), España

recibió la visita de 3,2 millones de turistas internacionales durante los cinco primeros meses de 2021, lo que supone

un 69,7% menos que en el mismo periodo de 2020, cuando se registraron más de 10,6 millones de visitas.

*SECTOR GASÍSTICO: La Comisión Nacional de los Mercados y la Competencia (CNMC) emitió un informe sobre

el funcionamiento del mercado mayorista de gas en 2020 con recomendaciones para incrementar la liquidez, la

transparencia y la competencia. Propuso seguir avanzando en medidas que fomenten la liquidez del mercado, como

la reducción del “spread” que ofertan los creadores de mercado obligatorios, el desarrollo e integración del mercado

ibérico (España y Portugal) y la introducción de la negociación de productos de más largo plazo en el mercado del

gas natural licuado (GNL). También recordó la necesidad de actualizar y simplificar las reglas de mercado.

*ENDURANCE MOTIVE: El Comité de Coordinación e Incorporaciones del Mercado remitió al Consejo de

Administración un informe de evaluación favorable sobre el cumplimiento de los requisitos de incorporación de

Endurance Motive al BME Growth, una vez estudiada toda la documentación presentada. El Consejo de

Administración de la sociedad fijó un valor de referencia para cada una de sus acciones de 1,85 €/acc, lo que supone

un valor total de la compañía de 15,86 M€.

28*COMERCIO ELECTRÓNICO: La facturación del comercio electrónico en España superó los 51.600 M€ en 2020,

un +5,8% más que el año anterior y marcando un nuevo récord histórico.

*ACCIONA ENERGÍA: Las acciones de la filial de energías renovables de ACCIONA (añadir, objetivo 134 € -)

cerraron la última sesión de la semana pasada con alzas del +2,13%. Os recordamos que el jueves, el día de su

debut en el parqué, subió un +7,3%. Esta fue la mayor salida a bolsa desde 2015. Una operación que fue calificada

por el presidente de Acciona, José Manuel Entrecanales, como “mi gran apuesta personal y profesional”.

*INDITEX (comprar, objetivo 37,3 € ++): Como apuntamos el viernes, la compañía española, Uniqlo France y

SMCP están siendo investigadas por la justicia francesa por ocultar crímenes de lesa humanidad en relación con el

trabajo forzoso contra la etnia uigur en China, después de varias demandas presentadas por ONG´s. Inditex comentó

que las denuncias son infundadas y mostró su disposición a cooperar. Las acciones de Inditex cerraron el viernes

con recortes del -0,77%.

*REPSOL (vender, objetivo 9,44 € +): La agenda de Bloomberg prevé que la petrolera española publique hoy un

trading update del 2T21.

*ACCIONA (añadir, objetivo 134 € -): Descuenta hoy un dividendo de 3,914966 €/acc.

29Las recomendaciones de AlphaValue están basadas en la metodología Value & Momentum.

VALUE

Dichas recomendaciones por fundamentales comparan las valoraciones de los analistas de AlphaValue con el precio actual de la acción y

con un espacio temporal de referencia de 6 meses. Dichas recomendaciones están escalonadas en cuatro peldaños (comprar, añadir, reducir

y vender). El potencial de revalorización por fundamentales para conseguir que una acción tenga una recomendación de comprar, añadir,

reducir o vender, también está referenciado a la volatilidad. A mayor volatilidad, mayor exigencia de potencial e viceversa, como podéis ver

en el siguiente gráfico:

MOMENTUM

Las recomendaciones incluyen también un indicador técnico de momentum. En la medida en que las recomendaciones de comprar, añadir,

reducir o vender están basadas exclusivamente en la valoración de los analistas y no incluyen componentes que a veces se escapan de

ésta, el scoring técnico aporta un perfil de idoneidad en función del momentum de las acciones. Hay cuatro posibles grados de momentum:

: Momentum muy positivo que corresponde a una tendencia sostenida positiva de medias móviles confirmada por los volúmenes.

: Momentum relativamente positivo que corresponde a una tendencia positiva de medias móviles, pero contrarrestada por sobrecompra

o no confirmada por los volúmenes.

: Momentum relativamente negativo que corresponde a una tendencia neutral o negativa de medias móviles, pero contrarrestada por

sobreventa o no confirmada por los volúmenes.

: Momentum claramente negativo que corresponde a una tendencia sostenida negativa de medias móviles confirmada por los

volúmenes.

Conclusión

El sistema de recomendaciones de AlphaValue supone una completa suma de criterios fundamentales, volatilidad y momentum de mercado.

Por lo tanto, las recomendaciones positivas son comprar o añadir y o . Pero se dan casos de recomendaciones de comprar o

añadir con momentum o cuando el valor tiene potencial por fundamentales, pero el momentum no nos permite entrar por ahora

y nos exige esperar o ser prudentes. Igualmente, valores con recomendaciones de reducir o vender, cuyo momentum es o ,

suponen que el valor está con un buen o excelente momentum, pero que el potencial por fundamentales se ha agotado respecto a la

valoración de los analistas.

DISCLAIMER

La elaboración de este informe se ha realizado exclusivamente a efectos informativos. Toda la información contenida está basada en informaciones de carácter

público y ha sido obtenida de fuentes que se consideran fiables gracias a la colaboración con AlphaValue. Sin embargo, AlphaValue no garantiza la corrección

ni la precisión de la información incluida en el informe. Las opiniones incluidas en este informe son exclusivamente opiniones y están sujetas a modificación sin

previo aviso. No se asume obligación ninguna de actualizar ni mantener la información y opiniones expresadas. Este informe no es, ni puede ser entendido,

como una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. La inversión analizada o recomendada en este informe puede no ser la

adecuada para un inversor concreto atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en una divisa distinta

de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden tener un efecto negativo en el valor, precio o retorno derivado de la

inversión. La evolución de un valor no garantiza resultados futuros. El retorno de las inversiones puede variar. El precio o valor de las inversiones a las que este

informe se refiere, pueden, directa o indirectamente, bajar o subir en sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones

contenidas en este informe pueden devenir obsoletas como consecuencia de cambios en el sector en el que emisor de los valores objeto del presente informe

opera, además de por posibles modificaciones en estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en el informe.

La adquisición de los valores mencionados en este informe puede estar prohibida en determinados estados o países. AlphaValue no acepta, ni puede aceptar,

ninguna responsabilidad por pérdidas o daños que pudieren generarse por la utilización del presente informe.

3031

También puede leer