EL NUEVO SECTOR ELÉCTRICO MEXICANO - DR. CÉSAR EMILIANO HERNÁNDEZ OCHOA - EnergyNet

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

EL NUEVO SECTOR ELÉCTRICO MEXICANO

DR. CÉSAR EMILIANO HERNÁNDEZ OCHOA

SUBSECRETARIO DE ELECTRICIDAD

Alianza Pacífico

28 de septiembre de 2017

www.reformaenergetica.gob.mx

L2. OBJETIVOS DE LA REFORMA ELÉCTRICA

La Reforma Eléctrica tiene como objetivos:

Reducir los costos del servicio

Promover la inversión

Impulsar las Energías Limpias

Democratizar los beneficios

2014

Con competencia y costos

menores:

Mejora la competitividad de

industria y comercio

Promueve el bienestar de las

familias

2

L3. PIB DE MÉXICO CRECERÁ ENTRE 0.9 Y 2.2% SI TARIFAS ELÉCTRICAS CONVERGEN CON LAS DE EUA: FMI Competencia y menores costos: Mejorar la competitividad de la industria y el comercio. Aumentar el ingreso disponible de la población en general. Crear oportunidades para exportar energía de bajo costo.

L4. IMPACTO ESTIMADO DE LAS REFORMAS

• Impacto de la reforma en el nivel del PIB a mediano plazo.

• Estimaciones de la OCDE de las reformas legisladas y las que se prevén1.

• Efecto después de 5 años, si implementación es inmediata.

1. Es posible que la reforma hacendaria y la educativa tengan efectos significativos en el crecimiento (la última, sobre todo, a largo plazo). Pero no se han incluido en el

cuadro debido a la dificultad de cuantificar dichos efectos.

Fuente: Bourles et al. (2010); Bassanini et al. (2009); Dougherty y Escobar (2014); Thévenon et al. (2012); FMI-OCDE-Banco Mundial (2014); Dougherty (2014).

4

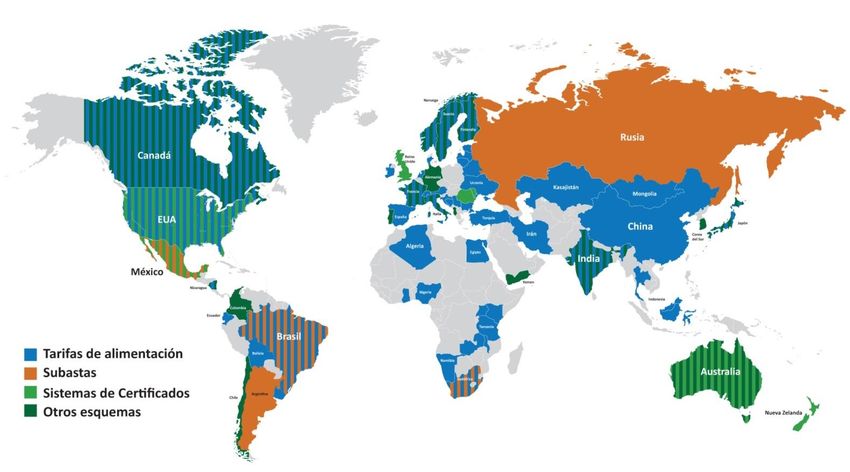

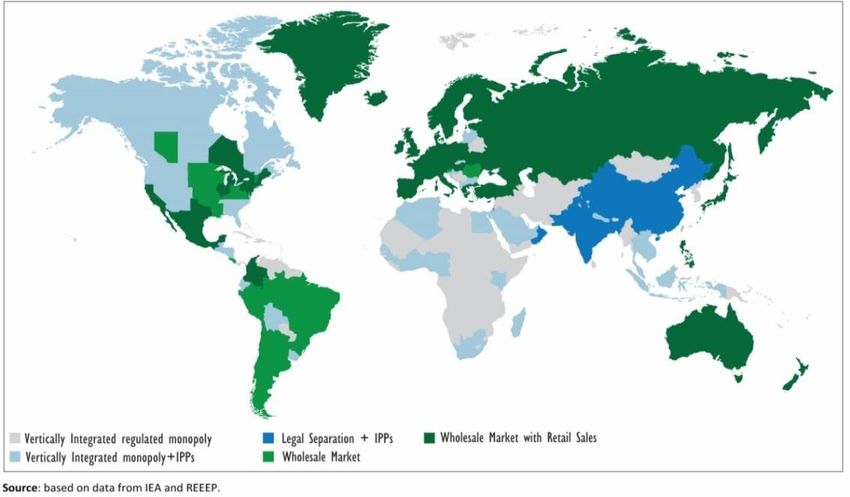

L5. MAPA MUNDIAL DE MERCADOS ELÉCTRICOS • Con la Reforma Energética, México introdujo un mercado mayorista con competencia minorista. • La organización industrial mexicana en el sector eléctrico avanza hacia el estándar de la OCDE.

L6. MERCADOS E INSTRUMENTOS EN EL MEM

• El diseño del MEM prevé la operación de diversos mercados e instrumentos,

que contribuyen a un sistema eléctrico eficiente y competitivo.

• Varios de estos ya están en operación; otros, en proceso.

Mercados Estatus

Mercado de Energía y Servicios Conexos

Transacciones Bilaterales

Mercado para el Balance de Potencia

Subastas de Largo Plazo

Subastas de Mediano Plazo Ago 2017

Mercado de Certificados de Energías Limpias 2018

Subastas de Derechos Financieros de Transmisión 2018

L7. EL MEM INCORPORA MEJORES PRÁCTICAS

MUNDIALES

Característica Otros mercados

Argentina, Chile, Irlanda, Rusia, Singapur, Nueva

Mercado de Energía con Precios Nodales

Zelanda, PJM, ERCOT, CAISO, MISO

Mercado de Potencia con curva de demanda basado en Reino Unido, Irlanda, Rusia,

costo de nueva generación Colombia, PJM, NYISO, MISO,

Certificados de Energías Limpias con requerimientos de Nordpool, Italia, CAISO, Reino Unido

portafolio limpio Australia, Chile, India

Derechos Financieros de Transmisión con subastas

Nueva Zelanda, PJM, ERCOT, CAISO, MISO

periódicas

Subastas de Largo Plazo de Energías Limpias con contratos Chile, Brasil, Argentina, Sudáfrica, Australia, Reino

de 15 y 20 años para Energía, Potencia y CELs Unido.

Subastas de Mediano Plazo con subastas periódicas de PJM (potencia), BGS (energía), MISO (potencia),

energía y potencia NYISO (potencia)

L8. MERCADO PARA EL BALANCE DE POTENCIA (I)

Definición de Potencia

El compromiso de mantener

capacidad de generación y

ofrecerla al Mercado de Corto

Plazo

En General Pagar los costos fijos de las centrales

eléctricas

Mercado para Fijar precios correctos para excedentes y

Objetivos

el Balance déficits de Potencia

Contratos de Permitir el financiamiento de nuevas

Largo Plazo inversiones

L9. MERCADO PARA EL BALANCE DE POTENCIA (II)

Diseño Ejecución

• CENACE publicó cálculos

• Ingresos por Potencia cubren los

preliminares y realizó talleres

costos fijos de Centrales

con Participantes de Mercado

• Se asegura la instalación de

• CRE emitió no-objeción a la

capacidad suficiente para un

Tecnología de Generación de

suministro confiable

Referencia

• Precios de Mercado reflejan la

• Resultados en la fecha

escasez (o no) de capacidad

programada: 28 febrero 2017

L10. SUBASTAS DE MEDIANO PLAZO (I)

Objetivos

Suministrador de Servicios Básicos Beneficios derivados

compra productos para cubrir Reduce exposición a la volatilidad de

requisitos de la CRE los precios en el mediano plazo

Suministradores, Generadores, Permite a los interesados firmar

Comercializadores y Usuarios contratos de cobertura eléctrica para

Calificados compran o venden contar con certidumbre sobre

productos en procesos competitivos ingresos o pagos.

Permite a generadores colocar

potencia no comprometidaL11. SUBASTAS DE MEDIANO PLAZO (II)

La energía y/o potencia se venderán en contratos de 1, 2 ó 3 años.

Características Productos

Contratos de cobertura eléctrica con vigencia de Energía Eléctrica

1, 2 ó 3 años • Dividida en tres tipos de bloques de

carga y ocho Hubs

Productos implican la obligación de programar • Es un porcentaje de la carga del Sistema

TBFin y/o TBPot correspondiente Interconectado donde se vende (precio

fijo-volumen variable)

Hubs (Zonas de Carga Agrupadas)

para el producto de Energía Eléctrica. Las

liquidaciones serán en cada uno de los 8 hubs Potencia

del país. • Por zona de Potencia, tres Sistemas

InterconectadosL12. PARTICIPACIÓN EN EL MERCADO DE CORTO PLAZO

• El mercado ha estado en operación por un año y 8 meses.

• 27 participantes con contrato operan en el Mercado de Corto Plazo.

COMERCIALIZADOR

NO

SUMINISTRADORL13. NUEVA ESTRUCTURA DE CFE

Separación Horizontal HITOS

1 Filial "CFE 1 Filial "CFE

• Normatividad interna completa.

Energía" Internacional" • Consejos de Administración

5 1

1 Filial para

Funcionando.

Subsidiarias Subsidiaria

Contratos

• Mayor número de consejeros

Separación Vertical

/ Filiales para

de

(después) Administrar

Generación Contratos

Interconexi independientes aportando a la

ón Legados

Propia PIE estrategia de negocio de CFE y sus

Promedio Promedio

Dólares $ /

MWh

Australia

Hogar

98.00

OECD

(2013)

Variación respecto al

promedio

(76.30) (43.78%)

Industria

61.00

OECD

(2013)

Variación respecto al

promedio

(62.60) (35.92%)

subsidiarias y filiales.

Argentina 1 Subsidiaria de

23.00 (151.30) (86.80%) 49.00 (74.60) (42.80%)

BARRERAS CHINAS

Brasil 171.00 (3.30) (1.89%) 120.00 (3.60) (2.07%)

174.30 123.60

México

Francia Transmisión

90.90

193.40

(83.40)

19.10

(47.85%)

10.96%

121.50

126.00

(2.10)

2.40

(1.20%)

1.38%

Lituania N/A N/A N/A N/A N/A N/A

Control

del Estado • La información solo puede

1 Subsidiaria de

Distribución (16 compartirse si es hecha pública.

Unidades Negocio)

• Marketing separado.

1 Subsidiaria de

1 Filial de • Remuneración basada en resultados

Suministro

Suministro Básico

Calificado

específicos de cada compañía.L14. GENERACIÓN: ASIGNACIÓN DE CENTRALES

• Se promoverá la competencia en el sector eléctrico al equilibrar la presencia de las

distintas Empresas Productivas Subsidiarias (EPS).

• Laguna Verde permanecerá en el corporativo.L15. NUEVA ORGANIZACIÓN DE LA INDUSTRIA

Control Operativo y

Generación Suministro Consumo

Mercado Eléctrico

Transacciones de Suministro

Corto Plazo Calificado

Subsidiaria “A” Usuarios Calificados

Mercado Spot

Subsidiaria “B”

Usuarios de

Suministro Básico

Subsidiaria “C”

Privados Contratos de Suministro

Subastas Básico

Largo Plazo

Y Contratos Y Contratos

Transmisión DistribuciónL16. EL FUTURO ES LA GENERACIÓN RENOVABLE

• México tiene un gran potencial en recursos renovables.

• Dicho potencial es suficiente para exceder las metas de 35%, 40%

Potencial de Energías Renovables*

y 50%. Capacidad instalada al 2° Generación Real a 2013 Generación Real

Generación Real

+ Potencial Probado

Generación Real

+ Potencial Probado

semestre 2014 (MW) (GW/h) + Potencial Probado + Potencial Probable

+ Potencial Probable

+Potencial Posible

Eólica 1,900 1.38% 5.30% 5.30% 34.80%

Geotérmica 823 2.04% 2.22% 22.52% 40.03%

Solar 64 0.01% 0.65% 0.65% 2,189.40%

Mini Hidráulica 419 0.54% 1.72% 9.48% 24.35%

Total 3,206 3.97% 9.89% 37.95% 2,288.59%

* Potencial renovable como % de la Generación total 2013

Potencial Solar Potencial Eólico Potencial GeotérmicoL17. MÉXICO HA ADOPTADO LAS MEJORES

PRÁCTICAS GLOBALES

• El estándar del portafolio de Energías Limpias en México será de 35% en

2024, y se encuentra entre los más ambiciosos del mundo.

EUAL18. DEMANDA DE ENERGÍA LIMPIA

• México ha establecido el Portafolio de Energías Limpias para 2018-

2022, con una perspectiva a cinco años de la demanda de Certificados

de Energía Limpia (CELs).

Factores que impactan

Año Meta de Portafolio de CELs por año en demanda para CELs

Energía Energías Limpias

Limpia • Ajustes a los requisitos de

CELs.

2018 25% 5% 12 millones

• Crecimiento del consumo

2019 --- 5.8% 14 millones eléctrico.

2020 --- 7.4% 21 millones • Conversión de contratos de

2021 30% 10.9% 33 millones interconexión legados.

2022 --- 13.9% 45 millones

2023 --- Marzo 2020

2024 35% Marzo 2021L19. SUBASTAS DE LARGO PLAZO

• 34 empresas de México, Alemania, EUA, España, China, Francia,

Canadá, Reino Unido, Portugal, Italia, Corea y Países Bajos.

• 4,956 MW de capacidad instalada.

• 6.6 MMDD en inversión.

• Bajo precio promedio de energía limpia: 47.78 y 33.7 USD.

• 3a Subasta. En proceso. 734 ventas de oferta de compra recibidas

(14% arriba de la 2a Subasta). Resultados en noviembre.L20. COMPARATIVO INTERNACIONAL

• La capacidad asignada por las dos primeras • 15 estados seleccionados para la

subastas mexicanas, es notablemente inversión en nuevos proyectos.

mayor que la de otros países (2016).

Crecimiento de la capacidad asignadaL21. PARTICIPACIÓN EN LAS SUBASTAS

1ª subasta= 2ª subasta=

11 empresas 24 empresasL22. CIERRES FINANCIEROS. PROYECTOS DE LAS SUBASTAS

La rentabilidad de los proyectos de energías renovables permite financiar

con atractivas tasas de retorno:

El Mezquite Reynosa III Solem

240 MDD 440 MDD 210 MDD

250 MW 424 MW 350 MW

Otros proyectos solares firmados: Orejana (Sonora) y Santa María

(Chihuahua), por 100 millones de dólares cada uno.

Infraestructura Energética del Norte (Coahuila), 28 millones de dólares y

Energía del Poniente (Ags.), 70 millones de dólares.

22L23. 3ª SUBASTA:

CALENDARIO Recepción de la 2a

etapa de las Ofertas

Publicación Junta de

de Venta

de la Aclaracione

Convocatoria s

Publicación de la Ejecución del

versión final de modelo matemático

las Bases de de enteros mixtos

Licitación

2017 ABR MAY JUN JUL AGO SEP OCT NOV DIC 2018 FEB MAR 2018

Publicación

Publicación del Fallo Fecha

de las Bases

de la Subasta y límite para

de la Presentación

Licitación al CENACE de asignación de suscribir

las Ofertas de contratos los

Presentación al CENACE Compra por contratos

Recepción de la 1a

de las Ofertas de Compra parte de las etapa de las Ofertas

por parte del SSB ERC que no de Venta

son SSBL24. 3ª SUBASTA: OFERTA DE COMPRA DE CFE SUMINISTRO

BÁSICO Y DE ERCS DISTINTOS A ÉL

Oferta de compra de Potencia presentada

por Suministro Básico

1. SIN 813.10 MW Potencia (MW)

2. BC 375 MW ERC 1 ERC 2

3. BCS 100 MW 1. SIN 77.11 2.42

Oferta de compra de CEL presentada por el 2. BC 35.57 1.12

Suministro Básico 3. BCS 9.49 0.30

5,546,896 Oferta de compra de CEL presentada por ERCs distintos

al Suministro Básico

526,136 16,500L25. SUBASTAS ELÉCTRICAS MEXICANAS: LA VISIÓN INTERNACIONAL

L26. MÉXICO SUBE EN EL RANKING DE LAS

RENOVABLES

• Renewable Energy Country Attractiveness Index (RECAI), de Ernst &

Young.

• México pasó del lugar 30 en 2013 al lugar 9 en 2017.

Ranking RECAI de EY

Año Ranking

2013 30

2014 25

2015 20

2016 6

2017 9

Fuente: http://www.ey.com/Publication/vwLUAssets/EY-RECAI-49-May-2017/$FILE/EY-RECAI-49-May-2017.pdfL27. GASODUCTOS: INFRAESTRUCTURA

FUTURA

El Plan Quinquenal 2015-2019 de Expansión del Sistema de Transporte

de Gas Natural busca aprovechar nuestra posición estratégica, a través

de 13 proyectos.

Resumen Plan de Expansión Gasoductos

Proyectos (Número) 13

Longitud (kilómetros) 5,159

Inversión estimada

9,736

(Miles de millones de dólares)

Terminales de regasificación de GNL

Ehrenberg

Los Algodones Gasoductos en operación

Tucson Gasoductos concluidos en 2014 y 2015

San Luis Río Colorado

Sásabe Gasoductos actualmente en construcción (2015-2016)

W aha

San Isidro

Gasoductos estratégicos (instruidos)

Pto. Libertad Samalayuca

Ojinaga Gasoductos sociales (instruidos)

Gasoductos comerciales (no instruidos)

Estación de compresión estratégica (instruida)

El Encino Colombia

Guaymas

Agua Dulce

Nueces

El Oro

La Laguna Frontera

Topolobampo Brownsville/Matamoros

Escobedo

El Cabrito Los Ramones

Durango 27L28. NUEVA CAPACIDAD DE GENERACIÓN

• El PRODESEN 2017-2031 prevé que en los siguientes 15 años, la capacidad instalada del Sistema

Eléctrico Nacional, se incremente 55% en relación con la capacidad instalada en 2016.

Evolución de la capacidad instalada en México [GW] Capacidad instalada

Chile, Perú, Colombia [GW] 1

25

20

15

10

5

2 3 .0 1 4 .5 1 6 .6

0

Chile Per ú Colom bia

• Las adiciones de capacidad al 2031 ascienden a 56 GW y equivalen aproximadamente a 2.4 veces la

capacidad instalada actualmente en el Sistema Eléctrico Chileno, 3.9 veces el Sistema Peruano y 3.4

veces el Sistema Colombiano.

1Fuente: CHILE - Comisión Nacional de Energía http://energiaabierta.cl/visualizaciones/capacidad-instalada PERÚ - Anuario Estadístico de Electricidad 2016

http://www.minem.gob.pe/minem/archivos/Capitulo%201%20%20Balance%20e%20Indicadores%202016.pdf COLOMBIA - Evolución Variables de Generación Diciembre de 2016

http://www.siel.gov.co/portals/0/generacion/2016/Segui_variables_dic_2016.pdfL29. ENERGÍA MÁS LIMPIA PARA EL FUTURO

Crecimiento esperado en Capacidad (MW) 2016-2031

Efficient 1,036

Cogeneration 6,797

145

Solar

7,844

2016

12,589 2031

Hydro

14,270

3,735

Wind

17,233

27,274

Combined Cycle

44,181

• Energía Limpia

Se triplicará

• Ciclo Combinado Crecerá 62%L30. CENTRALES ELÉCTRICAS MÁS EFICIENTES Y LIMPIAS…

• 165% más capacidad de tecnologías limpias en 2031 vs. 2016

• Se reduce el uso de carbón y aumenta el uso de gas natural.

• El gas natural seguirá teniendo un papel fundamental en generación hasta que

las renovables aumenten su participación en generación.

• La cogeneración eficiente y la captura y almacenaje de carbono (CCS) son

considerados energía limpia.

30L31. LA RED NACIONAL DE TRANSMISIÓN SE EXTENDERÁ EN

LOS PRÓXIMOS 5 AÑOS: PRODESEN 2017-2031

• Anticipando los

requerimientos de

infraestructura para

aprovechar los

recursos de Energías

Limpias.

• Reforzando la red para

aceptar las nuevas

centrales de generación.L32. NUEVO MODELO CONTRACTUAL 1. Fue presentado este septiembre. 2. Las 1as licitaciones se realizarán en noviembre. 3. SENER encabezará licitaciones transparentes, que garanticen la competencia y libre concurrencia. 4. Los particulares llevarán a cabo el financiamiento, instalación, mantenimiento, gestión y operación. 5. Ganador será quien ofrezca menor VPN de anualidades constantes. 6. El resultado de la licitación se verá reflejado en las tarifas de transmisión. 7. CENACE pagará directamente al licitante ganador. 8. Al final de la vigencia del Contrato, los activos serán transferidos al Edo.

L33. MÁS DE 100 MMDD DE INVERSIÓN (2017-2031)

GENERACIÓN TRANSMISIÓN

GENERACIÓN DE DISTRIBUCIÓN

DE ENERGÍA

ENERGÍA

Nueva infraestructura 23,772 km-c

2031: servicio universal eléctrico

56 Gigawatts adicionales adicionales en la

RNT en 2029 en todo el país

(2017-2031)

2 nuevas líneas 258 mil usuarios del servicio

487 nuevas plantas de

HVDC eléctrico regularizados al 2021

generación (88%

funcionarán con Nueva 1.8 millones de medidores AMI

energías limpias) Interconexión instalados al 2021

Inversión: 81 mil internacional BC- Inversión: 8 mil millones de

millones de dólares EUA dólares.

Inversión: 11 mil

millones de dólares.

*Fuente: Programa Nacional de Desarrollo del Sistema Eléctrico (PRODESEN) 2017-2031L34. CON LA REFORMA ENERGÉTICA, EL SECTOR ELÉCTRICO

YA GENERÓ NUEVAS INVERSIONES EN MÉXICO (2014-2017)

Empresas * / Millones

Inversiones Proyectos de USD

1ª y 2a Subastas de Largo

34 * 6,600

Plazo

Plantas de Generación

34 2,200

Privadas

Plantas de Generación

13 4,700

de CFE

Autoabastecimiento y

67 7,450

Cogeneración

Red Nacional de

14 1,000

Transmisión

Redes Generales de

20 150

Distribución

Total Acumulado 2014-2017 22,100

34Noble Americas

Sempra Energy

L35. COMERCIO ELÉCTRICO MÉXICO-

San Diego, CA

Intercom Energy

Inc. Arizona Public

ESTADOS UNIDOS, INVERSIÓN Y

Coronado, CA Service

Phoenix, AZ Interconexiones transfronterizas COOPERACIÓN

Cooperación en caso de apagones

EU MX

1% Austin, TX Reynosa, TAM

2,295 Febrero 2011 Mayo 2017

GWh TexMex Energy

1,486 Río Grande V., TX

GWh Fisterra Energy Octubre 2014

(Blackstone) Los proveedores eléctricos importaron electricidad

Mission, TX durante la emergencia.

Pesquería, NL

(Central Generadora

Eléctrica Huinalá) Ticul 300 MW

Rumorosa 41 MW

56 millones de dólares 412 millones de dólares

Tepezalá II 100 MW

138 millones de dólares

Simbología

Interconexión actual

Interconexión PRODESEN

Exportadores

Línea de Transmisión PRODESEN

Proyecto de Línea de Transmisión

Guajiro II 100 MW

138 millones de dólares

México-SIEPACL36. MÉXICO-SIEPAC

• La Comisión de Interconexión SIEPAC de México (CIEMS) está estudiando

los requisitos reglamentarios y técnicos para la interconexión mexicana

con SIEPAC.

• El BID organizará una reunión ministerial para abril de 2018 para

presentar propuestas legales, técnicas, regulatorias y de infraestructura

relacionadas con la interconexión mexicana con SIEPAC.

Mexico

SIEPAC

ColombiaL37. ALIANZA DEL PACÍFICO: SOCIOS Y AMIGOS

“Hemos enfrentado desastres naturales y estamos

buscando respuestas comunes”

M. Bachelet, Presidenta de Chile

“Hoy nuestros socios de la AP nos

están demostrando que no solamente

son socios, son amigos entrañables”

“Somos una alianza

Luis Videgaray, Canciller de México

muy joven que ha

“La AP tiene un gran demostrado grandes

potencial, es el grupo resultados para el

de países con más poco tiempo que

crecimiento en América llevamos trabajando”

Eduardo Ferreyros,

Latina” Ministro de Comercio

Juan Manuel Santos, Exterior y Turismo de Perú

Presidente de ColombiaL38. HITOS DE LA REFORMA ELÉCTRICA (2013-2016)

Fecha Hito Área

2013 La Reforma Constitucional abre el Sector Legal

Energético

2014 Ley de la Industria Eléctrica y Ley de CFE Legal

Ene 2016 Arranque del Mercado de Corto Plazo Mercado

Ene 2016 Términos de Estricta Separación Legal de CFE CFE

Mar 2016 1ª Subasta de Largo Plazo para Potencia, Energía Mercado

Limpia y CELs

Sep 2016 2ª Subasta de Largo Plazo para Potencia, Energía Mercado

Limpia y CELsL39. HITOS DE LA REFORMA ELÉCTRICA 2017

Fecha Hito Área

Ene-May 2017 FSUE Extensión de Red Social

Oct 2016/Feb Mercado para el Balance de Potencia Operación

2017

Mar 2017 Requisito de Energía Limpia Planeación

Abr 2017 3ª Subasta de Largo Plazo p/ Potencia, Energía Limpia y Mercado

CELs

May 2017 3er PRODESEN Planeación

Ago 2017 Inicio de la 1ª Subasta de Mediano Plazo. Mercado

Ago 2017 Resolución y Publicación de Contratos Legados. Operación

Ago 2017 Presentación del Programa de Redes Inteligentes. Planeación

Ago 2017 Instalación del Comité de Evaluación del CENACE y el MEM Mercado

Sep 2017 Presentación Nuevo Esquema de Transporte (Transmisión) OperaciónL40. SIGUIENTES PASOS 2017

Fecha Hito Área

Sep 2017 Entrega paquete regulatorio (Reglas de Mercado) SENER- Mercado

CRE

Sep 2017 2ª etapa del FSUE Social

Oct 2017 White paper sobre competencia en el Sector Eléctrico Planeación

COFECE-SENER

Nov 2017 Publicación Resultados de 3ª Subasta de Largo Plazo Mercado

Nov 2017 Lanzamiento primeras licitaciones bajo nuevo Esquema de Operación

Transporte.GRACIAS

@chdz8a

www.gob.mx/sener @SENER_mx

cehernandez@energia.gob.mx

www.reformaenergetica.gob.mxTambién puede leer