ESTUDIO DE MERCADO SOBRE EL VINO EN COLOMBIA - SECCION COMERCIAL EMBAJADA DE ARGENTINA EN COLOMBIA Julio de 2011

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

ESTUDIO DE MERCADO

SOBRE EL VINO EN COLOMBIA

Julio de 2011

SECCION COMERCIAL

EMBAJADA DE ARGENTINA EN COLOMBIAINDICE

1. INTRODUCCIÓN 4

1.1 ANALISIS DE LA ECONOMIA COLOMBIANA 4

1.2 PLAN NACIONAL DE DESARROLLO 2010-2014 5

1.3 MERCADO LABORAL 6

1.4 INFLACIÓN 6

1.5 BALANZA DE PAGOS 7

2. DEFINICION Y DESCRIPCION

DEL SECTOR 9

2.1 PARTIDA ARANCELARIA 9

3. DESCRIPCION GENERAL DEL SECTOR 10

3.1 EL MERCADO MUNDIAL DEL VINO 10

3.2 PRODUCCION MUNDIAL DEL VINO 10

3.3 EXPORTACIONES DE VINO 11

3.4 IMPORTACIONES DE VINO 11

3.5 CONSUMO DE VINO A NIVEL MUNDIAL 12

3.6 CONSUMO DEL VINO EN COLOMBIA 12

4. INVESTIGACIÓN DE LA OFERTA 14

4.1 PRODUCCION NACIONAL Y PRINCIPALES

EMPRESAS FABRICANTES 14

4.2 IMPORTACIONES 14

5. NORMAS TÉCNICAS, ARANCEL, IMPUESTOS

Y REGISTROS 17

5.1 NORMAS TÉCNICAS Y REQUISITOS SANIARIOS 17

5.2 ARANCELES E IMPUESTOS 19

5.3 REQUISITOS Y BARRERA DE INGRESO 21

5.4 BARRERA PARA ARNCELARIA 21

25.5 REQUISITOS DE LAS ETIQUETAS Y ROTULADO 21

6. ANÁLISIS DE LA DEMANDA 23

6.1 TENDENCIA DEL CONSUMIDOR 23

6.2 PERFIL DEL CONSUMIDOR 23

6.3 LOCALIZACION GEOGRAFICA DE LOS PRINCIPALES

MERCADOS 23

6.4 PERCEPSION DEL PRODUCTO ARGENTINO 24

7. INVESTIGACION DEL COMERCIO 25

7.1 CANALES DE DISTRIBUCIÓN 25

7.2 PRINCIPALES IMPORTADORES 26

8. EMPRESAS RECOMENDADAS 33

31 INTRODUCCIÓN

1.1 ANALISIS DE LA ECONOMICA COLOMBIANA.

Análisis de la economía colombiana durante el año 2010

En el 2010 la economía colombiana tuvo un crecimiento muy significativo (4,2 %) y

los sectores donde se reflejó este incremento se reflejó principalmente en los

rubros de hidrocarburos, minas, energía y sector hotelero.

Dentro de lo destacado de los resultados del PIB anual, está el comportamiento

que tuvo el sector de industria y manufactura, que creció 4,9 por ciento pese a que

venía de un mal momento, pues en el 2009 esta cifra fue negativa, de -3,9 por

ciento. Una vez más la explotación de minas y canteras fue el principal aporte en

el crecimiento de la economía del país, con un 11,1 por ciento, seguido por el

sector de comercio, servicios de reparación, restaurantes y hoteles, que tuvo un

resultado de 4,8 por ciento.

Contrario a lo que sucedió en el 2009, el sector de la vivienda fue la gran

decepción en el 2010, pues se contrajo un 10,5 por ciento en el tercer

trimestre, según el DANE (Departamento Administrativo Nacional de Estadística),

debido a una caída en la construcción de edificaciones no residenciales del 14 por

ciento, a la que se suma un descenso del 15,2 por ciento en las obras civiles. El

aspecto positivo de este sector sigue siendo la Vivienda de Interés Social (VIS),

que tuvo ligeros avances.

Con respecto al crecimiento del cuarto trimestre del año 2010 es importante

destacar que la agricultura alcanzó un resultado de 4,2 por ciento cifra que llama

la atención, teniendo en cuenta que fue la época de crudeza del invierno. La

misma situación se observa en el sector transporte, que creció 5,1 a pesar de que

las obras no se realizaron. En lo que tiene que ver con la demanda, el consumo

final creció en 4,4 por ciento, mientras que las exportaciones lo hicieron en 2,2 por

ciento

Es importante resaltar que el crecimiento del PIB se vio impulsado por el aumento

en 4% de la deuda interna del país; el consumo privado creció con lo cual la

industria colombiana volvió a reactivarse. La confianza inversionista ha sido un

4factor para la entrada de nuevos capitales extranjeros – cerca de US$ 7.500

millones - , los cuales han dinamizado exitosamente la producción interna.

Unos de los grandes obstáculos que ha tenido la economía colombiana ha sido la

reevaluación del peso frente al dólar durante el año 2010. Este factor económico

perjudicó a los exportadores de Colombia, incentivando el aumento de las

importaciones y afectando la balanza de pagos.

Finalmente, uno de los factores negativos que afectaron el dinamismo de la

economía nacional fue el clima. Los daños causados, que le costarán al país cerca

de US$ 5 mil millones, dejó cerca de 1.100.000 damnificados, 800.000 hectáreas

de cultivo inundadas y una gran amenaza sobre los precios de los alimentos y

transporte, lo cual significó un aumento de la inflación en 3.17% para el 2010 y

comienzos de 2011.

1.2 Plan nacional de desarrollo 2010 – 2014

La economía colombiana se encuentra en un buen momento, la imagen

internacional de Colombia es la de un país con una economía dinámica y un alto

potencial de crecimiento. Por estas razones Colombia ahora forma parte de los

países CIVETS (Colombia, Indonesia, Vietnam, Egipto, Turquía y Sudáfrica) y se

inició el proceso de ingreso a la OCDE (Organización para la Cooperación y de

Desarrollo Económico). Los países CIVETS, también conocidos los BRIC de

segunda generación, son países que se destacan por tener inflación controlada,

sistemas financieros sofisticados, un buen nivel de apertura comercial y una

población principalmente joven.

La productividad debe mejorar para maximizar la razón costo-beneficio de las

actividades productivas. Esto se hará por medio del desarrollo de competencias, la

formalización laboral y empresarial, el impulso al sector de transporte y logística, la

expansión de las tecnologías de comunicación, la profundización financiera y la

participación privada en la administración de bienes públicos.

El crecimiento económico y la reducción del desempleo requieren de la

innovación, la cual permitirá el desarrollo de nuevos sectores productivos (como

equipos médicos, tecnologías de información y comunicaciones e industria

pesada), además de fomentar la capacidad de los sectores tradicionales.

Se han identificado las fuentes de crecimiento o pilares que darán el impulso

requerido en los próximos cuatro años. Son las cinco locomotoras: el campo, la

vivienda de interés social y la infraestructura, sectores en los que Colombia está

rezagada y en los que cerrando esa brecha se le dará un gran empuje a la

economía. Las otras dos son la innovación y una que está marchando a todo

vapor, que es la minería y los hidrocarburos. Para cada una de ellas el Gobierno

tiene un plan concreto”.

5Sin subir impuestos y respetando una estricta regla de gasto fiscal (ahorrar el

0,5% de lo que se ingrese), el Gobierno aspira a liderar un proceso en el cual

Colombia eluda la “enfermedad holandesa” y se estimule la economía:

construcción de infraestructuras, poner fin al déficit habitacional, mejoras en el

deprimido medio rural.

1.3 Mercado laboral

La relación existente entre crecimiento económico y desempleo en Colombia es

clara. Cuando la economía crece, el desempleo disminuye. Aunque la reducción

en desempleo no es proporcional al crecimiento económico de 2011 En octubre de

2009 y el mismo mes de 2010 el desempleo pasó de 11.5% a 10.2%, reflejando el

comportamiento de la recuperación económica. Estas reducciones fueron

causadas por la creación de nuevos puestos de trabajo, reflejados en el aumento

de la tasa de ocupación, que muestra cantidad de personas ocupadas respecto a

la cantidad de personas a trabajar, que pasó de 56.6% a 57.3%.

El crecimiento del empleo impacta directamente el bienestar social, no sólo por la

mayor cantidad de recursos, sino también por el crecimiento de inscripción al

subsidio familiar. En 2010 había más de 6 millones de trabajadores afiliados a

alguna caja de compensación familiar. Esta cifra podría crecer en más de 5% en

2011 si la formación laboral y el empleo siguen creciendo. Uno de los principales

obstáculos para la mejora del mercado laboral es la preponderancia de la

informalidad. Según la Encuesta de Opinión Conjunta, 38% de las empresas

formales ven la informalidad como uno de los mayores obstáculos a la

competitividad del país.

Unos de los indicadores macroeconómicos que más preocupan en Colombia es el

desempleo. A lo largo de los últimos 10 años este indicador ha estado sobre los

dígitos, siendo el peor de Latinoamérica, factores como costos de contratación

(parafiscales) y altos niveles de informalidad son los principales determinantes de

un alto desempleo en nuestro país.

El nuevo gobierno se ha puesto como meta disminuir el desempleo a un solo

dígito. El plan de gobierno contempla nuevas políticas laborales que incentivan al

empresario nacional a la formación y generación de nuevos empleos por medio de

los beneficios tributarios.

1.4 Inflación

Los bienes producidos por el sector público tuvieron un incremento de precios

superior al de los bienes privados (5.1% contra 3.3% respectivamente). La

inflación para el 2010 sin alimentos cumplió el rango del Banco de la República al

quedar en 3,17%.

6El resultado de la inflación de 2010 fue mayor en 1,17 puntos porcentuales con

respecto al dato de 2009, cuando cerró en 2%, impulsado por los grupos de salud

(4,31%), alimentos (4,09%), educación (4,01%) y vivienda (3,69%).

El dato estuvo muy por encima de las previsiones del Gobierno, que,

conjuntamente con el Banco de la República, esperaban 2,8%. No obstante, el

Banco Emisor había establecido un espacio bastante amplio entre 2% y 4%.

Por ciudades, el mayor incremento de la inflación en el 2010 se registró en

Valledupar con 4,20%. Bogotá registró 3,25%, Medellín 3,58% y Cali 2,46%.

En diciembre de 2010, los mayores incrementos se registraron en los precios de

los alimentos que subieron 1,65 por ciento, mientras que los de la diversión

aumentaron 1,18% y los del transporte 0,65%.

Por ciudades, el mayor incremento de los precios en diciembre se registró en

Riohacha con 1,95%. Bogotá tuvo una inflación de 0,55%, Medellín de 0,71% y

Cali de 0,75%.

En el 2011, la meta se mantiene en 4 por ciento.

1.5 Balanza de pagos

Cuadro No. 1

BALANZA DE PAGOS (US$ MILLONES)

2010 2009 2008 2007 2006

Exportaciones 37.918 34.026 38.534 30.577 25.181

Importaciones 35.462 31.479 37.563 31.161 24.858

Balanza Comercial Bienes 2.456 2.546 971 -584 323

Servicios e ingresos (netos) -14.974 -12.150 -13.392 -10.636 -8.054

Transferencias (netas) 4.328 4.612 5.512 5.228 4.743

Cuenta Corriente -8190 -4.991 -6.909 -5.992 -2.988

Cuenta de Capital 6.579 6.359 9.492 10.347 2.890

Errores y omisiones (neto) -101 -21 39 343 121

Cambio Reservas -1.712 1.347 2.623 4.698 23

Fuente: Banco de la República

7Las exportaciones colombianas presentaron un crecimiento importante liderado

por los minerales. Por otra parte, la cuenta corriente mantendrá una tendencia

negativa, basada principalmente en los intereses generados por la deuda externa.

En otro sentido la cuenta de capitales, encargada de los flujos monetarios del país,

aumentará por la entrada de nuevas y más grandes inversiones extranjeras

directas (IED).

82 DEFINICION

SECTOR

Y DESCRIPCION DEL

Este estudio sectorial pretende dar una visión del sector vinícola en Colombia,

analizando para ello el vino, tanto espumoso como no espumoso y los mostos de

uva.

El consumo de vino en Colombia aumentó 128% de 2000 a 2006, con lo cual se

incrementaron las importaciones de vino. Los vino chilenos son los de mayor

venta, pero esta participación ha ido disminuyendo año a año por los vinos

argentinos, cuyo productores han invertido en promoción.

2.1 Partida Arancelaria

Cuadro No. 2

Posición Descripción

Vino de uvas frescas, incluso encabezado;

22.04

mosto de uva, excepto el de la partida 20.09

– – En recipientes con capacidad inferior o

igual a 2 L (Los demás vinos; mosto de uva

22.04.21.00.00

en el que la fermentación se ha impedido o

cortado añadiendo alcohol)

93 DESCRIPCION GENERAL DEL SECTOR

Análisis de la situación actual del sector vinícola en Colombia

3.1 El mercado mundial del vino

El gusto por los vino ha venido aumentando, gracias a la publicidad que se ha

dado a este producto. En el mundo, los principales países productores de vino

tienden a consumir su propio vino, e importan sólo una pequeña cantidad del

mismo que no producen localmente, incluyendo la champaña y vino de particular

calidad producidos en regiones especiales.

3.2 Producción mundial del vino

La producción mundial de vino en 2008 (aparte zumos & mostos) se sitúa en

alrededor de 269,0 Miles de hectolitro, es decir que experimenta una ligera baja de

cerca de 0,4 Miles de hectolitro en relación a 2007.

Producción mundial de vino (repartición por continente)

La lista de los 10 primeros productores mundiales de vino (en miles de

hectolitro)

ITALIA 48.600

ESPAÑA 41.400

FRANCIA 34.600

EEUU 19.200

ARGENTINA 14.600

AUSTRALIA 12.400

CHINA 12.000

SUDAFRICA 10.200

ALEMANIA 9.900

CHILE 8.600

103.3 Exportaciones de vino

Los volúmenes de vinos exportados en 2008 (89,0 Miles de hectolitro en total) se

encuentran en ligera baja en relación a los de 2007 (-0,4 Miles de hectolitro

después de un alza de 5,6 Miles de hl entre 2006 y 2007).

Exportaciones globales de vino (repartición por continente)

La lista de los 10 primeros países exportadores de vino (en Miles de hectolitro)

ITALIA 17.200

ESPAÑA 16.400

FRANCIA 13.700

AUSTRALIA 6.900

CHILE 5.800

EEUU 4.600

ARGENTINA 4.140

SUDAFRICA 4.120

ALEMANIA 3.500

PORTUGAL 2.800

Como vemos la situación mundial en el mercado del vino, según la OIV, presenta

alzas y bajas, y habría que ponerse a analizar los cambios que han sucedido,

tanto en Europa, como en América, debido a la posterior crisis económica y a los

diversos cambios climáticos que han sucedido, que ha producido un retroceso en

muchas viñas de importantes países productores.

3.4 Importaciones de vino

Los volúmenes de vinos importados en 2008 (83,6 Miles de hectolitro en total) se

encuentran en ligera baja respecto a los de 2007 (-1,4 Miles de hectolitro / 2007

después de un alza de 4,6 Miles de hectolitro entre 2006 y 2007).

Importaciones globales de vino (repartición por continente)

La lista de los 10 primeros países importadores de vino (en Miles de hectolitro)

ALEMANIA 13.700

REINO UNIDO 11.800

EEUU 8.200

RUSIA 5.730

FRANCIA 5.720

PAISES BAJOS 3.400

CANADA 3.200

BELGICA 3.120

SUIZA 1.840

11DINAMARCA 1.820

3.5 Consumo de vino a nivel mundial

El consumo mundial de vino registra en 2008 una baja de cerca de 2,4 Miles de

hectolitros respecto al año anterior, con un total de alrededor de 244,9 Miles de

hectolitros frente a 247,2 Miles de hectolitros en 2007.

Consumo global de vino (repartición por continente)

La lista de los 10 primeros países consumidores de vino (en miles de hectolitros)

FRANCIA 31.700

EEUU 28.500

ITALIA 26.000

ALEMANIA 20.700

CHINA 13.600

REINO UNIDO 13.400

ESPAÑA 12.700

RUSIA 11.000

ARGENTINA 10.600

RUMANIA 5.400

3.6 Consumo del vino en Colombia

El consumo de licor en zonas urbanas en el país pasó de una copa en 1994 a más

de una botella en la actualidad. El mercado total en 2008 llegó a $188 millones y

en él participan en este momento cerca de 115 empresas.

La llegada a Colombia de Carrefour, ayudó al desarrollo de la categoría de vinos,

un nicho con grandes posibilidades si se creaba una gran zona de oferta, atractiva

para el consumidor.

A esta situación se le sumó que el precio de los vinos tuvo una drástica reducción,

luego que durante años fueran altos por considerarlos artículos de lujo.

En la reforma tributaria de 2002 se incluyó una partida en la cual la tasa de las

bebidas alcohólicas se establecía en función de su contenido alcohólico. El precio

de los vinos tuvo un descenso.

Las grandes cadenas ayudaron a incrementar la compra de este producto. A

través de ellas se comercializa el 80% del vino en Colombia, pero hace cerca de 5

12años era el 90%, debido a que los restaurantes, clubes y tiendas especializadas

han ganado participación.

También hubo una campaña pública nacional para que la gente consumiera

bebidas con menos contenido alcohólico, con los comercializadores han

desarrollado campañas con conceptos como beber productos más nobles en su

contenido de alcohol.

134 INVESTIGACIÓN DE LA OFERTA

4.1 PRODUCCION NACIONAL Y PRINCIPALES EMPRESAS

FABRICANTES

Las características geográficas y climáticas de Colombia, hacen este territorio

adecuado para el cultivo de numerosas variedades de frutas, sin embargo, no es

el caso de la vid, la cual requiere para su cultivo condiciones muy especiales. Por

tal motivo no existe la industria del vino en Colombia y el que se consume

corresponde en su totalidad a productos importados.

4.2 Importaciones

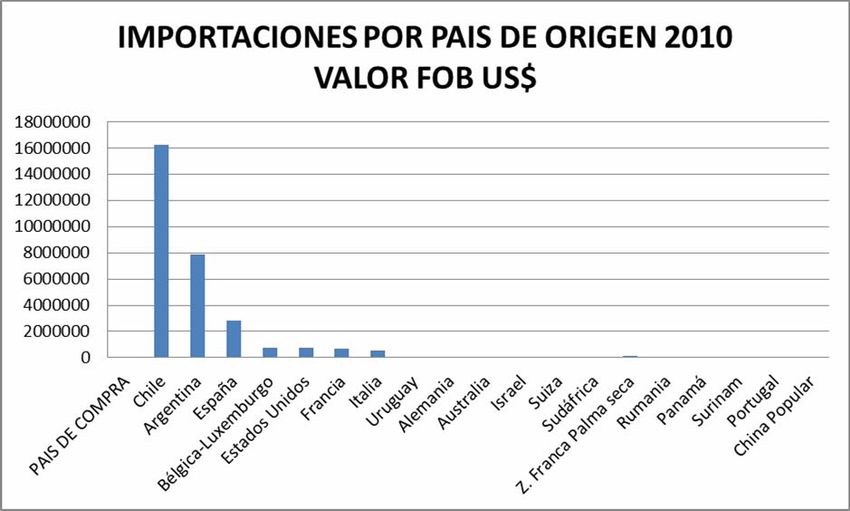

Cuadro No. 3

IMPORTACIONES POR PAIS DE ORIGEN

EN FOB US$

PAIS DE

COMPRA 2010 2009 2008 2007 2006

Chile 16.260.798 20.494.122 16.640.248 14.535.782 11.990.099

Argentina 7.890.575 3.453.619 2.877.430 4.181.918 3.068.440

España 2.804.416 4.144.198 3.772.698 4.172.572 3.078.115

Bélgica-

Luxemburgo 745.578 983.940 1.033.271 1.213.456 778.425

Estados

Unidos 733.210 483.742 312.951 396.387 233.544

Francia 679.896 673.094 772.673 415.083 1.188.692

14Italia 513.677 372.564 402.174 385.641 434.485

Uruguay 52.898 104.052 56.463 24.404 46.333

Alemania 52.878 81.828 53.133 89.334 142.064

Australia 45.868 52.379 175.535 148.306 6.171

Israel 17.392 7.560 - - 5.100

Suiza 16.861 5.021 - - 8.001

Sudáfrica 13.330 - 39.553 -

Z. Franca

Palma seca 113.787 126.733 89.717 -

Rumania 6.270 33.324 32.259 33.440 11.620

Panamá 3.574 3.985 13.408 -

Surinam 3.190 - - -

Portugal 2.046 - - 8.529 36.051

China

Popular 1.900 - - 2.160

Kong Kong - 17.263 - -

Perú - 16.698 - -

Reino Unido - 14.876 - -

Z. Franca

Bogotá - 3.806 - -

Puerto Rico - 3.371 - -

Liberia - - 4.000 -

Holanda - - - - 6.266

Total US$ 29.958.144 31.076.175 26.275.513 25.607.012 21.033.406

Fuente: Bacex del Ministerio de Comercio, Industria y Turismo.

15Las importaciones en el año 2010 podemos observar en el cuadro No. 3 que el

principal país proveedor de Colombia es Chile con una participación del 54.28%,

seguido de Argentina con el 26.34% y España con el 9.36%.

Gráfico No. 1

165 NORMAS TÉCNICAS, ARANCELES

IMPUESTOS Y REGISTROS.

5.1 Normas Técnicas y Requisitos Sanitarios

El INVIMA (Instituto Nacional de Vigilancia de Medicamentos y Alimentos), es el

organismo que se encarga de controlar y vigilar la calidad y seguridad de los

productos establecidos en el artículo 245 de la Ley 100 de 1993, y en las demás

normas pertinentes, durante todas las actividades asociadas con su producción,

importación, comercialización y consumo.

Este organismo, es el encargado de expedir los registros sanitarios, así como la

renovación, ampliación, modificación y cancelación de los mismos, cuando le

corresponda, de conformidad con la reglamentación que sobre el particular

expedida el Gobierno Nacional con fundamento en el artículo 245 de la Ley 100 de

1993; los registros así expedidos no podrán tener una vigencia superior a la

señalada por el Gobierno Nacional en el desarrollo de la facultad establecida en el

artículo 245 de la Ley 100 de 1993.

Todas las normas que a continuación relacionaremos, las podrán consultar en la

página web www.invima.gov.co y entrar por normatividad.

Cuadro No. 4

NORMA DESCRIPCION

Circular No. 379 de 1997, Reglamentación sobre la importación de

INVIMA bebidas alcohólicas.

Circular No. 14516 de 1998, Cumplimiento de requisitos de ley en el

INVIMA rotulado y etiquetas de éstos.

Reglamenta parcialmente el título V de la

Ley No. 9 de 1979, en lo referente a fábricas

de bebidas alcohólicas, elaboración,

hidratación, envases, distribución,

Decreto No. 3192 de 1983 exportación, importación y venta. Establece

Ministerio de Salud los mecanismos de control a nivel nacional.

17Por medio del cual se dictan disposiciones

sanitarias para la importación y venta de e

bebidas alcohólicas en el Puerto libre de San

Andrés, Providencia y Santa Catalina y su

Decreto 3515 de 2007, INVIMA introducción al resto del territorio nacional.

Se reglamenta parcialmente los títulos V y VI

de la Ley No. 9 de 1979 en lo referente a la

importación y venta de medicamentos,

Decreto 2742 de 1991, INVIMA bebidas alcohólicas, cosméticos y similares.

Modifica parcialmente el Decreto 3192 de

Decreto No. 761 de 1993, 1983 relacionado con grado alcohólico en

Ministerio de Salud bebidas alcohólicas.

Se establece la clasificación de las bebidas

alcohólicas. Se modifica algunos aspectos

relacionados con los envases y etiquetas, y

Decreto No. 365 de 1994, la importación de bebidas alcohólicas,

Ministerio de Salud mencionadas en el Decreto 3192 de 1983.

Establece que las bebidas alcohólicas

importadas deben tener registro sanitario el

Decreto No. 2311 de 1996, cual se solicitará ante la Subdirección de

Ministerio de Salud Licencias y Registros del INVIMA.

Ley No. 30 de 1986, Congreso

de la República Artículo 16. Exceso de alcohol.

Prohíbe el expendio de bebidas

Ley No. 124 de 1994, embriagantes a menores de edad y se dictan

Congreso de la República otras disposiciones.

Resolución No. 1528 de 2002, Por la cual reglamenta una medida de

INVIMA carácter sanitario.

Por la cual adoptan unos conceptos y

Resolución No. 20020077893 recomendaciones de la sala especializada

de 2002, INVIMA de Alimentos y Bebidas Alcohólicas.

Mediante la cual se aceptan diferentes

Resolución No. 243711 de formas de identificación de los lotes de

1999, INVIMA fabricación o producción.

18Mediante la cual se fijan pautas sobre

etiquetas, empaques y rotulado, el uso de

Resolución 243710 de 1999, sticker y autorizaciones de agotamiento de

INVIMA empaques.

Fuente: INVIMA, Instituto Nacional de Vigilancia de Medicamentos y Alimentos.

5.2 Aranceles e Impuestos:

Cuadro No. 5

Colombia

Posición Descripción IVA Grav Rég

MERCOSUR

Vino de uvas frescas, incluso

22.04 encabezado; mosto de uva,

excepto el de la partida 20.09

– – En recipientes con

capacidad inferior o igual a 2 L

(Los demás vinos; mosto de

22.04.21.00.00 Ver 15 LI 0

uva en el que la fermentación

se ha impedido o cortado

añadiendo alcohol)

Impuesto al consumo de licores, vinos, aperitivos y similares (incluido el VA)

El artículo 336 de la Constitución Política establece el monopolio fiscal de licores y

destina las rentas obtenidas en su ejercicio preferentemente a los servicios de

salud y educación. La Ley 223 de 1995 modificó el Código de Régimen

Departamental en materia del impuesto al consumo.

El hecho generador de este gravamen es el consumo de licores, vinos, aperitivos y

similares, en la jurisdicción de los departamentos. El sujeto activo es el respectivo

departamento donde se realice el consumo. Son sujetos pasivos o responsables

del impuesto los productores, los importadores y, solidariamente con ellos, los

distribuidores. Además, son responsables directos los transportadores y

expendedores al dental, cuando no puedan justificar debidamente la procedencia

de los productos que transportan o venden.

19De conformidad con el artículo 49 de la Ley 788 de 2002 referente al impuesto de

consumo de licores, vinos, aperitivos y similares, la base gravable está constituida

por el número de grados alcoholimétricos que contenga el producto.

Esta base gravable aplicará igualmente para la liquidación de la participación,

respecto de los productos sobre los cuales los departamentos estén ejerciendo el

monopolio rentístico de licores destilados.

El grado de contenido alcoholimétrico deberá expresarse en el envase y estará

sujeto a verificación técnica por parte de los departamentos, quienes podrán

realizar la verificación directamente, o a través de empresas o entidades

especializadas. En caso de discrepancia respecto al dictamen proferido, la

segunda y definitiva instancia corresponderá al Instituto Nacional de Vigilancia de

Medicamentos y Alimentos, Invima.

Las tarifas del impuesto al consumo, por cada unidad de 750 centímetros cúbicos

o su equivalente, serán las siguientes:

Para productos entre 2.5 y hasta 15 grados de contenido alcoholimétrico,

ciento diez pesos ($ 110,00) por cada grado alcoholimétrico.

Para productos de más de 15 y hasta 35 grados de contenido

alcoholimétrico, ciento ochenta pesos ($180,00) por cada grado

alcoholimétrico.

Para productos de más de 35 grados de contenido alcoholimétrico,

doscientos setenta pesos ($ 270,00) por cada grado alcoholimétrico.

Los vinos de hasta 10 grados de contenido alcoholimétrico, estarán sometidos, por

cada unidad de 750 centímetros cúbicos o su equivalente, a la tarifa de sesenta

pesos ($60,00) por cada grado alcoholimétrico. Dentro de las anteriores tarifas se

encuentra incorporado el IVA cedido, el cual corresponde al treinta y cinco por

ciento (35%) del valor liquidado por concepto de impuesto al consumo. Todos los

licores, vinos, aperitivos y similares, que se despachen en los IN-BOND, y los

destinados a la exportación y zonas libres y especiales deberán llevar grabado en

un lugar visible del envase y la etiqueta y en caracteres legibles e indelebles, la

siguiente leyenda: "Para exportación". Cuando los productos objeto de impuesto al

consumo tengan volúmenes distintos, se hará la conversión de la tarifa en

proporción al contenido, aproximándola al peso más cercano.

El impuesto que resulte de la aplicación de la tarifa al número de grados

alcoholimétricos, se aproximará al peso más cercano. Las tarifas se

incrementarán a partir del primero (1°) de enero de cada año en la meta de

inflación esperada y el resultado se aproximará al peso más cercano. La

Dirección de Apoyo Fiscal del Ministerio de Hacienda y Crédito Público

certificará y publicará antes del 1° de enero de cada año, las tarifas así

indexadas.

20El importador debe de cancelar este impuesto al momento de ingresar el producto

al territorio aduanero colombiano.

5.3 Requisitos y Barreras de ingreso:

Registro sanitario expedido por el INVIMA

Registro de importación

Precios de referencia a la DIAN (Dirección de Impuestos y Aduanas Nacionales).

Descripciones Mínimas: Su importación se encuentra sujeta a requisitos de

descripciones mínimas de las mercancías objeto de importación.

Nombre técnico producto: Ejemplo: Vodka, vino, vinagre, etc.

Porcentaje de alcohol:

Tiempo de añejamiento: para licores tales como: whisky, vino, brandy y coñac.

Forma de Presentación: Ejemplo: cajas con un contenido de 12, 24,48 botellas

cada una de 350 cc, 750 cc, etc.

NOTA:

Grado alcohólico: Aplica únicamente para los que contienen alcohol. Según

Resolución 388 de 2009.

5.4 Barrera para arancelaria

No existe ninguna barrera para arancelaria para este producto, teniendo en cuenta

que para los vinos no afecta la cadena productiva en Colombia.

5.5 Requisitos de las etiquetas y rótulos

Los productos nacionales e importados deben llevar una etiqueta o rótulo en la

cual conste de una manera clara, además del nombre y marca del producto, en

forma legible y en idioma español lo siguiente:

Nombre y ubicación del fabricante, importador y/o envasador responsable.

Número de Registro Sanitario otorgado por el Ministerio de Salud (a través

de INVIMA).

Contenido neto en unidades del Sistema Internacional de medidas.

Grado de alcohólico, expresado en grados alcoholimetricos.

Número de lote.

Las siguientes leyendas:

21“El exceso del Alcohol es perjudicial para la Salud” (Ley Nº 30 de 1986)”, que debe

de ocupar una décima parte de la etiqueta.

“Prohíbase el expendio de bebidas embriagantes a menores de edad” (Ley Nº 124

de 1995).

Estas etiquetas o rótulos se someterán a consideración del Ministerio de Salud

conjuntamente con la solicitud de registro sanitario.

Cambios de etiquetas o rótulos. Las solicitudes de cambio de etiquetas de las

bebidas alcohólicas deben presentarse ante el Ministerio de Salud, acompañada

de las nuevas etiquetas o proyectos de estas.

226 ANÁLISIS DE LA DEMANDA

6.1 Tendencia del Consumidor.

El mercado colombiano de vinos crece, el consumidor exige más. El consumo del

vino se ha incrementado un 128% en el período 2000-2006, pasando de

importarse US$ 8.3 millones a US$ 22.2 millones, debido a factores como el

mejoramiento en los ingresos de los colombianos, el aumento de oferentes, el

incremento en el número de puntos de venta del canal de supermercados y la

necesidad de diferenciarse por parte de las grandes superficies, entre otros.

6.2 Perfil del consumidor

Actualmente en Colombia, una de las bebidas de mayor crecimiento en los últimos

10 años es el vino, motivos muchos, pero los más importantes y específicos son

los precios bajos, que aumentan la oferta y demanda; adicionalmente está la

internet y la televisión por cable que nos muestran las tendencias gastronómicas

de los mercados nacionales y extranjeros, y por último una correlación del vino y la

salud.

Se pensaba que el vino en el mercado colombiano, era una moda que pasaría

prontamente, pero en la actualidad, paso a ser una de las bebidas más apetecidas

para los grandes eventos de ciudad, las celebraciones y festividades en

restaurantes, hoteles y clubes. Logrando desplazar a un segundo plano a bebidas

nacionales como aguardiente y el ron.

Con todo lo anterior, prima su estilo y su tradición, la elegancia de servir un vino

con toda su etiqueta y protocolo.

6.3 Localización Geográfica de los Principales Mercados.

Los principales mercados están concentrados en las principales ciudades del país

como: Bogotá, Cali, Medellín, Cartagena, Barranquilla, Bucaramanga, Manizales.

23Cuadro No. 6

CIUDAD HABITANTES (año

2005)

Bogotá 7.185.889

Cali 2.423.381

Medellín 2.093.624

Barranquilla 1.386.895

Cartagena 1.030.149

Cúcuta 742.689

Bucaramanga 577.347

Santa Marta 447.860

Fuente: DANE Estimado 2005

6.4 PERCEPCIÓN DEL PRODUCTO ARGENTINO

Los vinos Cabernet Sauvignon o un Chardonnay chilenos fueron por décadas los

más apetecidos por los colombianos. Pero desde hace cuatro años, las

costumbres gastronómicas de los colombianos han cambiado y en restaurantes,

hoteles y supermercados.

En conclusión, en estos momentos en góndolas y cavas de todo Colombia, gracias

a los acuerdos suscritos entre el MERCOSUR y Colombia que fijaron aranceles

cero, se pueden encontrar gran variedad de vinos argentinos en sus diversas

cepas y etiquetas.

247 INVESTIGACION DEL COMERCIO

7.1 Canales de Distribución

Gráfico No. 2

257.2 Principales importadores.

Cuadro No. 7

Razón Social Vr. FOB

DISTRIBUIDORA DE VINOS Y LICORES LTDA. 4,703,884

GLOBAL WINE & SPIRITS LTDA 2,971,592

DIAGEO COLOMBIA S.A. 2,463,764

MARPICO S.A. 2,024,585

ALMACENES EXITO S A 1,535,584

J E RUEDA Y CIA LTDA 1,283,430

JOHN RESTREPO A. Y CIA. S.A. 1,036,806

PDC VINOS Y LICORES LTDA 993,760

COMERCIALIZADORA INTERNACIONAL CASA IBAÑ 862,921

PROMIX COLOMBIA S.A 800,948

DOBLEVIA COMUNICACIONES S.A 697,371

INVERLEOKA S.A. 607,356

VINOS DE LA CORTE S.A. 597,139

MANUELITA S.A. 547,570

GRANDES SUPERFICIES DE COLOMBIA S.A. 544,100

PERNOD RICARD COLOMBIA S.A. 542,910

DICERMEX S A 514,144

CLUB DEL VINO LTDA 433,626

BASE SA 430,985

BODEGAS DEL RHIN LTDA. 426,310

MEGATRADING LTDA 366,458

THE INTERNATIONAL EXECUTIVE LTDA 308,684

CLUB DE VINOS SELECTOS S.A. DECANTER S.A 301,075

LICORELA SOCIEDAD POR ACCIONES SIMPLIFIC 288,862

IMPORTACIONES EL TREBOL LTDA 239,892

IMPORTACIONES GRAN RESERVA S A 210,743

PINEIRO Y CIA LTDA 208,154

FOOD & BEVERAGES GROUP LTDA 203,274

INVERSIONES DE LA 23 LTDA 191,067

R & D WINES PREMIUM LTDA 188,287

26MAKRO SUPERMAYORISTA S A 171,841

juanbe s.a 140,700

ECU LTDA 133,715

IMPORTACIONES CORDILLERA SOCIEDAD POR AC 116,153

INVERSIONES MALLACOL LTDA 116,023

FABRICA NACIONAL DE AUTOPARTES S.A. F 114,542

RU&DA S.A.S. 108,530

DESTILERIA NACIONAL S A 77,022

VINAS BOUTIQUE LTDA. 76,670

LA MESA DE LOS SENORES SDRL - SUCURSAL 71,152

NUEVA GRANADA WINES COLOMBIA S.A. 70,347

ROCSA COLOMBIA S A 67,273

COMERCIALIZADORA INTERNATIONAL ROSER & R 64,234

RIZZI TORRES Y CIA. S EN C. 58,250

DISTRIBUCIONES Y MERCADEO LIMITADA 57,828

MEMORIAS LTDA 55,380

GLOBAL GOURMET E INVERSIONES CIA LTDA 49,854

DISTRIBUIDORA GLOBAL LTDA. 49,733

DISTRIBUIDORA DE LICORES LTDA. 47,860

NUEVA ENOTECA S A S 45,981

COLIMPEL SA. 45,100

DISTRIBUIDORA E IMPORTADORA JULIO CORRED 43,074

EXYWORK LTDA 41,120

COOL WINES GLOBAL LTDA 41,099

C.I. AUGUSTA IMPORT EXPORT SAS 40,538

REPRESENTACIONES LUCCHESI LTDA 39,929

RINCON RAMOS PEDRO 39,846

IMPORTADORA DE BIENES DE CONSUMO LT 39,769

COOPERATIVA COLANTA LTDA 38,631

CAVAS Y BODEGAS S.A. 36,885

JAIRO AVELLANEDA Y CIA LTDA 36,074

B G BODEGA GOURMET LTDA 35,496

AYRES DEL PLATA LTDA 31,571

DISSANTAMARIA S.A. 31,450

COMERCIALIZADORA INTERNACIONAL LA ARGENT 30,089

KATAR SA 29,618

LAMAT PIERRE JACQUES R 28,043

INDUSTRIA DE LICORES DE BOYACA S.A.CI 27,540

27INDUSTRIAS BUENOS AIRES LTDA 27,435

SERVIMOS DE MEDELLIN LTDA 26,430

TRADICION IBERICA SOCIEDAD COMERCIALIZAD 25,765

FPC GLOBAL GROUP S.A 25,588

LC Y CIA LTDA 24,281

C.I CUELLAR CERON Y CIA S EN C 23,661

DAVID RINCON SALGADO ALIMENTOS Y BEBIDAS 22,688

CENTRO INTERNACIONAL DE AGRICULTURA TROP 19,887

VINPAR COMERCIALIZADORA INTERNACIONAL LI 18,908

SESTIER DI VENEZIA LTDA 18,646

VINALIUM S.A.S. 17,628

ARGES DE COLOMBIA LTDA 15,836

IMPORTADORA Y COMERCIALIZADORA AUSTRAL L 15,800

CLOS LTDA 15,659

SOUTH AMERICAN WINE GROUP SA 15,245

LA VINOTECA FRANCESA SOCIEDAD ANONIMA 15,062

TRIPLE S LTDA 15,055

CEPAS LTDA 15,040

VINTAGE LTDA 14,355

ALICIA XIMENA RODRIGUEZ ARTUNDUAGA E.U. 14,142

GASTRONOMIA INTERNACIONAL S.A 13,132

SPIRAL FOODDS COLOMBIA EU + LOGO 13,055

TRANSFERENCIA Y ORGANIZACION DE SOLUCION 13,046

MESA ITALIANA S.A 12,847

GONDOLA COMERCIALIZADORA LIMITADA 12,385

LA CAVA LTDA & CIA S.C.A. 12,307

IMPORTADORA Y DISTRIBUIDORA DIS.VINOS LT 11,595

VINOS DEL SUR COLOMBIA S. A. 11,387

VINO & COMPANIA S.A 10,816

WORLD TRADING S A 10,555

IMPORTADORES GELEVE S EN C 9,320

MOVILLA Y ARISTIZABAL LTDA 8,790

TRIBECA LTDA " TRIBECA" 8,445

VIDAMA LTDA 7,877

ENALIA LIMITADA 7,479

FUNDACION AGUSTIN DE CORUNA 7,350

INVERSIONES PARA EL BUEN VIVIR INVERPAVI 6,835

IMPORTADORA LIBATION LTDA. 6,718

28TIMISCOL LTDA 6,270

LEGARRA S.A. 6,049

SIMON COLOMBIA LTDA 5,964

FONANDES S.A. 5,800

Fuente: Bacex del Ministerio de Comercio, Industria y Turismo

AYRES DEL PLATA LTDA.

Calle 93 B No. 12-48 Of. 302 Bogotá

Tel/fax (571) 610-5988 Celular 315-3553760

Victoria Lemos -Gerente

E-mail: vlemos@ayresdelplata.com.co

BODEGA GOURMET LTDA.

Calle 70 A No. 10 A 18 Bogotá

Tel (571) 248-7065/70

Contacto: Pedro Escobar – Gerente

E-mail: pescobar@bodegagourmet.com

BODEGAS DEL RHIN LTDA.

Carrera 30 No. 9-35 Bogotá

Tel (571) 201-8100 interno 735

Contacto: Jorge Pedraza

E-mail: jorge.pedraza@casadelrhin.com

CLUB DEL VINO LTDA.

Calle 95 No. 11 A 47 Bogotá

Tel (571) 621-4127 / 629-8161

Contacto: Juan Camilo Ortiz – Gerente

E-mail: juanortiz@clubdelvino.com.co

www.clubdelvino.com

COMERCIALIZADORA INTERNACIONAL LA ARGENTINIDAD S.A.

Calle 93 No. 14-20 Bogotá

Tel/fax (571) 610-1881

Contacto: Alberto Aguilera – Gerente

E-mail: a_aguilera@etb.net.co

DIALSA S.A.

Av. Calle 19 No. 34-68 Bogotá

Tel (571) 371-0899

Contacto: Carlos Hernán Díaz – Gerente

E-mail: carlos.diaz@grupodistribucion.com.co

29DICERMEX S.A.

Calle 17 No. 42 A 54 Bogotá

Tel (571) 244-2727 interno 130

Contacto: Jorge Acosta – Gerente Comercial

E-mail: gcomercial@dicermex.com.co

DKL S.A.

Carrera 13 No. 83-48 Bogotá

Tel (571) 634-8955 Fax (571) 218-0962

Contacto: Jaime Escobar Ceballos

E-mail: archiespizza@yahoo.com

DISTRIBUIDORA DE VINOS Y LICORES LTDA. “DISLICORES”

Carrera 43 A No. 25 A 45 Medellín

Tel (574) 232-3060 / 232-3060 Fax (574) 262-2268 / 381-7390

E-mail: dislicores@epm.net.co

gerenciamed@dislicores.com.co

Contacto: José Antonio Echeverri

Av. Calle 19 No. 34-68 Bogotá

Tel (571) 371-0899 / 617-4284

Contacto: Carlos Humberto Trujillo Sánchez – Gte Regional

E-mail: carlos.trujillo@grupodistribucion.com.co

EMSUR LTDA.

Carrera 62 No. 19-04 Interior 4 Bogotá

Tel (571) 417-0020 Fax 417-2320

Contacto: Enrique Salgado – Gerente

E-mail: esalgado@elaci.com

GLOBAL WINE & SPIRITS LTDA. (VINO, COÑAC Y OTROS LICORES)

Autopista Norte No. 114-78 piso 8 Bogotá

Tel/fax (571) 587-6070 Fax (571) Ext. 111

Oscar Germán Villamarin - Gerente

E-mail: jenny.perezv@gwspirits.com

GRANDES BODEGAS S.A.

Carrera 10 No. 27-91 Torre C Of. 703 Bogotá

Tel (571) 286-5593

José Luís Mumbrú – Gerente

E-mail: jlmumbru@cable.net.co

IMPORTACIONES EL TREBOL LTDA.

Calle 18 No. 69 B 74 Bogotá

Tel (571) 424-3880 Fax (571) 424-3556

E-mail: trebol_imp@yahoo.com

Contacto: Germán Saad

30INTERNACIONAL EXECUTIDED LTDA.

Calle 134 No. 9 A 88 Bogotá

Tel (571) 216-1536 / 633-0858 Fax (571) 614-8237

Contacto: Sr. Leonardo Henao

E-mail: tintexcu@hotmail.com

ventas.lm@tinterex.com

INVERLEOKA S.A.

Carrera 47 A No. 91-44 Bogotá

Tel (571) 256-0112

Contacto: Mark Perlman – Gte de Importaciones

Cel. 318-230-0000

mperlman@zonak.com.co

Bela Himelfarb – Jefe de Importaciones

belah@zonak.com.co

J. E. RUEDA & CIA.

Calle 79 A No. 8-31 Bogotá

Tel (571) 346-2601 / 217-7588 Fax (571) 211-2249

Contacto: Julio Eduardo Rueda – Presidente

Andrés Rueda – Gerente

E-mail: andresrueda@buenvivir.com.co

JOHN RESTREPO Y CIA. S.A.

Carrera 50 No. 54-51 Piso 7 Medellín

Tel (574) 511-3840 Fax (574) 231-7618

Contacto: Julio Jaime Calderón

E-mail: johncia@epm.net.co

JAIRO AVELLANEDA & CIA. LTDA.

Calle 108 No. 8-39 Bogotá

Tel (571) 620-5879

Contacto: Carlos Caldas – Gerente de Cadena

E-mail: carlos.caldas@winintersa.com

LICORELA S,A.S

Carrera 7 No. 74-56 Of. 806 Bogotá

Tel/fax (571) 313-3183

Contacto: Ana María Caballero

E-mail: amc@licorela.com

MARPICO S.A.

Calle 100 No. 8 A 49 Torre B Of. 702 Bogotá

Tel (571) 623-5566 Fax (571) 611-3961

Contacto: Carlos Pico

E-mail. Marielaardila@marpico.com

Carlospico@mac.com

31MANUELITA S.A.

Carrera 25 No. 18-09 Paloquemado - Bogotá

Tel (571) 370-4264

Contacto: Fadia Badran

Marco Aurelio Hoyos – Gte Regional Bogotá

E-mail: marco.hoyos@manuelita.com

Fadia.badran@manuelita.com

PERNOD RICARD COLOMBIA S.A.

Calle 103 No. 21-60 Bogotá

Tel (571) 636-9066 ext 291 Fax (571) 610-2178

Contacto: Hernando Heilbron – Olga Marín

E-mail: hernando.heilbron@permod-ricard-colombia.com

Olga.marin@pernod-ricard-colombia.com

PROMIX COLOMBIA

Calle 75 No. 4-74 Bogotá

Tel (571) 540-1010

Contacto: Luís Galán - Gerente

E-mail: promix@promixcol.com

gerenciag@promixcol.com

SARNARI Y TEVEZ

Calle 93 A No. 13 B 50 Bogotá

Tel (571) 611-5401 Fax (571) 623-7082

Oficina Administrativa: Calle 93 No. 13-42 Of 101

TEL/fax 257-9769

Contacto: José Antonio Tevez – Dueño y Gerente

Juan Carlos Sarnari - Dueño

E-mail: larural_sa@yahoo.es

RIZZI TORRES & CIA.

Calle 94 No. 11 A 61 Bogotá

TEL (571) 521-9805 Tel/fax (571) 521-9232

E-mail: rizzitor@telemex.net.co

Contacto: Carlos Rizzi

328 EMPRESAS RECOMENDADAS

NOMBRE AYRES DEL PLATA LTDA.

DIRECCION Calle 93 B No. 12-48 Of. 302 Bogotá

TELEFONO (571) 610-5988 Celular 315-3553760

CONTACTO Victoria Lemos

E-MAIL. vlemos@ayresdelplata.com.co

ACTIVIDAD Importadora/Comercializadora

NOMBRE BODEGAS DEL RHIN LTDA.

DIRECCION Carrera 30 No. 9-35 Bogotá

TELEFONO (571) 201-8100 interno 735

CONTACTO Jorge Pedraza

E-MAIL. jorge.pedraza@casadelrhin.com

ACTIVIDAD Fabricante y Comercializadora

COMERCIALIZADORA INTERNACIONAL LA

NOMBRE ARGENTINIDAD S.A.

DIRECCION Calle 93 No. 14-20 Bogotá

TELEFONO (571) 610-1881

CONTACTO Alberto Aguilera

E-MAIL. a_aguilera@etb.net.co

ACTIVIDAD Importadora/Comercializadora

NOMBRE J. E. RUEDA & CIA.

DIRECCION Calle 79 A No. 8-31 Bogotá

TELEFONO (571) 346-2601

CONTACTO Andrés Rueda

E-MAIL. andresrueda@buenvivir.com.co

ACTIVIDAD Importadora/Comercializadora

NOMBRE RIZZI TORRES & CIA.

DIRECCION Calle 94 No. 11 A 61 Bogotá

TELEFONO (571) 521-9805

CONTACTO Carlos Rizzi

E-MAIL. rizzitor@telmex.net.co

ACTIVIDAD Importadora/Comercializadora

33NOMBRE DICERMEX S.A.

DIRECCION Calle 17 No. 42 A 54 Bogotá

TELEFONO (571) 244-2727 Interno 130

CONTACTO Jorge Acosta

E-MAIL. gcomercial@dicermex.com.co

ACTIVIDAD Importadora/Comercializadora

34También puede leer