Impacto en Argentina y los Negocios de la Presión Tributaria y el Gasto Público: Reforma Sugerida - Guillermo N. Pérez

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Impacto en Argentina y los Negocios de la Presión Tributaria y el Gasto Público: Reforma Sugerida. Guillermo N. Pérez CEO Grupo GNP

Escenario Actual

• Fuerte crecimiento del Estado respecto del crecimiento del país.

• Sistema Tributario Regresivo y Distorsivo

• Alta Presión Tributaria. Argentina con la más alta de la región -CEPAL.

• Fuerte concentración de recursos tributarios en detrimento de

provincias.

• Reacción de las Provincias con aumento de alícuotas, eliminación de

exenciones, creación de regímenes de retención y percepción, en algunos

casos distorsivos. Idem Municipios.

• Fuerte impacto en los costos y competitividad empresaria

2

Sustento del Escenario Actual

• Indicadores Macroeconómicos y Tributarios

• Estructura y Evolución de la Recaudación Tributaria

Nacional

• Coparticipación Federal y Transferencias a las Provincias

• Reacción de las Provincias: Evolución de la Recaudación

Tributaria

• Sugerencias para una Reforma Tributaria factible y

sustentable

3

Indicadores

Macroeconómicos y

Tributarios

4

Evolución del Gasto Público Nacional y Provincial

Argentino S/ PBI

50

Gasto Publico S/ % PBI 2013: 47% estimado

45

2012: 42%

40

35

30

25

20

2000 2002 2004 2006 2008 2010 2012 2014

•El Gasto Publico aumentó 20 puntos sobre PBI (22% al 42% medido a 2012).

•Datos:

- El PBI creció 7 veces.

- El Gasto Público Nacional 12 veces.

- El Gasto Público Provincial 10 veces (estimado).

5

Financiamiento del Gasto Público y

la Presión Tributaria

• Financiamiento del incremento del gasto fue a través de mayor presión

tributaria y emisión monetaria, y también por los aportes de Anses, Bco.

Nación y BCRA.

• Con mediciones 2000/ 2012:

- La recaudación tributaria nacional creció 12 veces.

- La recaudación tributaria provincial creció 10 veces.

- La recaudación de RR Seg. Social creció 18 veces.

• La presión tributaria argentina medida en términos de porcentaje del PBI

se sitúa como la más alta de Latinoamérica – medido s/15 países – CEPAL.

6

Presión Tributaria en América Latina

Fuente: CEPAL – Latinoamérica.

7

Evolución Presión Tributaria en Argentina / PBI

45%

40% Seg Soc

35%

Munic

30%

25%

Trib. Prov

20%

15%

Trib. Nac

10%

5%

0%

2000 2002 2004 2006 2008 2010 2011 2012 2013

Fuente: INDEC y MECON: 37% año 2012. Según estimaciones privadas asciende al 46%

Para 2013 la Presión Tributaria se estima en un 40%

8

Estructura y Evolución de la

Recaudación Tributaria

Nacional

9

Síntesis y Conclusiones

• Argentina tiene un sistema tributario basado en impuestos

regresivos y distorsivos.

Regresivos:

El IVA y Ganancias recaudan aprox. el 14% del PBI en 2012.

En 2013 se estima un 16%

Distorsivos:

Derechos Expo/Impo y IDCB que recaudan aprox. 5% del PBI

• Ambos afectan la competitividad de las empresas e

interfieren en el desarrollo de negocios.

10Causas de un Sistema Tributario

Regresivo y Distorsivo

Sistema Tributario Regresivo:

• Recaudación Principal IVA: Grava los consumos sin considerar los ingresos.

• Impuesto a las Ganancias, segundo tributo: regresividad paulatina y

sostenida, por el no ajuste por inflación, escalas, mínimos, topes de

deducciones, etc. Idem GMP, BP.

Consecuencias:

– Las empresas pagan impuesto sobre capital propio.

– Las personas físicas sobre ingresos necesarios para la subsistencia.

Ejemplo: Salario Mínimo Vital y Móvil desde 1993 creció 14 veces vs Mínimo No

Imponible, desde 1993 creció menos de 4 veces.

Ejemplo: Hasta 2001 se pagaba el 35% por ingresos anuales superiores a USD 120.000.

Hoy aplicaría para ingresos anuales superiores a $ 120.000, es decir

USD 15.000-tipo de cambio oficial, cálculo sin deducciones-.

11Causas de un Sistema Tributario

Regresivo y Distorsivo

Sistema Tributario Distorsivo:

• Derechos Exportación, tercer tributo, 70% no coparticipado. Distorsionan

el libre comercio y las ventajas competitivas internacionales propias de

Argentina.

• GMP, grava los activos productivos independientemente del

endeudamiento y de su rentabilidad.

• Bienes Personales, grava el activo y no el Patrimonio Neto, incentiva el

consumo en desmedro del ahorro a través del patrimonio.

• Creación del IDCB, cuarto tributo, 70% no coparticipado. Grava con el

1,2% los flujos de fondos bancarizados independientemente de la

ganancia.

12Recaudación Tributaria en proporción al PBI

Argentino - Evolución

IVA IIGG I.D.C.B Imp a los comb. Ders. IMPO Imp. Copart. IBP I.G.M.P Ders. EXPO Otros Imp.

10,00%

8,00%

6,00%

4,00%

2,00%

0,00%

2000 2002 2004 2006 2008 2010 2012 2013

Fuente: INDEC y MECON.

13Coparticipación Federal

y

Transferencias a las Provincias

14Síntesis y Conclusiones

• Régimen de Coparticipación: No se hizo una reforma

integral y coherente desde 1988: hoy es complejo y con

modificaciones parciales y coyunturales, con asignaciones a

Anses, Provincias y otros según necesidades específicas

• Pérdida de recursos de las Provincias a favor de la Nación

• Reacción de las Provincias y Municipios: Aumento

exponencial de sus tributos.

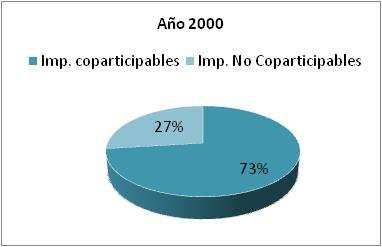

15Coparticipación Federal

• Reducción de Coparticipación para las provincias a favor de la

Nación, a través detracciones de la masa coparticipable o de la

creación de impuestos no coparticipados (Derechos Expo e

IDCB): 11 puntos en 10 años

Fuente: MECON.

16Coparticipación Federal

• Provincia de Bs As redujo entre 4 y 5 puntos su participación en

la Coparticip. (2012 vs 2000)

Fuente: MECON.

17Aporte Provincial al PBI versus

Coparticipación Recibida

• Fuertes desequilibrios entre aportes al PBI y coparticipación

recibida. Caso especial CABA y Bs. As., ambas aportan más del

50% y reciben alrededor del 20%

Fuente:

MECON e

Institutos

de

Estadístic

a de cada

jurisdic.

18Coparticipación Federal

• Reacción de las Provincias:

• La disminución de recursos coparticipables ha incrementado

exponencialmente la presión fiscal por parte de la provincias y

municipios.

19Reacción de las Provincias:

Evolución de la Recaudación

Tributaria

20Síntesis y Conclusiones

• Importante aumento de la recaudación

por efecto de la (“NO”) Coparticipación

Federal y por el tamaño del Estado

Provincial

• Significativo aumento de bases

imponibles, Alícuotas, Regímenes de

Retención y eliminación de exenciones

21Evolución de la Recaudación

Tributaria

• Durante la última década, las provincias han incrementado

exponencialmente su gasto y su recaudación fiscal. Ejemplo: PBA y

CABA han aumentado 10 y 6 veces respectivamente su recaudación.

• El impuesto sobre los ingresos brutos ha sido el principal tributo

recaudador en las provincias, con un incremento del peso relativo

en el total de tributos.

Ejemplos

PBA del 50% al 75%.

CABA del 70% al 75%.

Cba. del 60% al 80%.

Sta. Fe del 60% al 72%.

22Evolución de la Recaudación

Tributaria

• IIBB se explica por la eliminación de exenciones y un incremento de

alícuotas significativo en la mayoría de las jurisdicciones del país,

especialmente a partir de 2006, 2012 y 2013.

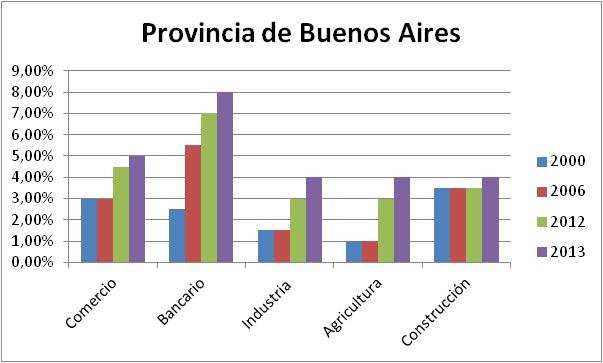

– PBA desde duplicar hasta casi cuadruplicar alícuotas

– CABA desde duplicar hasta casi triplicar alícuotas

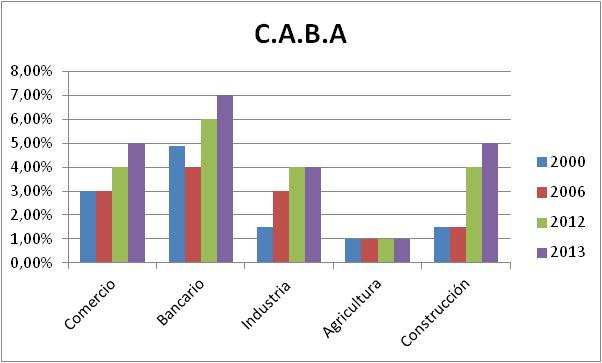

Ejemplo Alícuotas:

PBA Sector Bancario: Año 2000: 2.5% 2013: 8%

C.A.B.A Construcción: Año 2000: 1.5% 2013: 5%

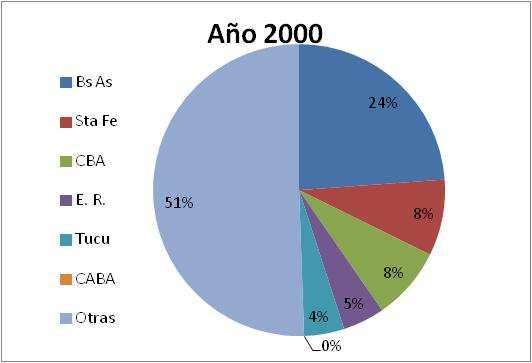

23Recaudación a Nivel Jurisdiccional – Provincia

de Buenos Aires

Fuente: En base a la Dirección Provincial de Estadística.

24Evolución de las alícuotas del

ISIB – por sectores (PBA)

Fuente: Elaboración en base al análisis de la ley impositiva vigente en cada año.

25Recaudación a Nivel Provincial –

C.A.B.A.

Fuente: MECON.

26Evolución de las alícuotas del

ISIB – por sectores (C.A.B.A)

Fuente: Elaboración en base al análisis de la ley impositiva vigente en cada año.

27Sugerencias para una Reforma Tributaria

que pueda articularse con una

administración de las Finanzas Públicas

factible y sustentable

28Síntesis y Conclusiones

• La reforma tributaria debe ser integral pero, ante la

dimensión del Estado, en su aplicación debe ser gradual

• Toda reforma tributaria, para ser factible y sustentable,

debe ser acompañada de otras medidas fiscales y

monetarias: mayor eficiencia en el gasto público,

redefinición de subsidios, reducción de la economía

informal, tasa de interés, tipo de cambio, etc.

• Necesidad urgente de acordar un nuevo régimen de

Coparticipación Federal, más dinámico, que contribuya

a normalizar la presión tributaria Provincial y Municipal

29Sugerencias Para una Reforma Tributaria

• I) Readecuar Impuestos Regresivos a Progresivos.

• II) Reducción y/o eliminación de Impuestos Distorsivos.

• III) Incentivos Regionales y Sectoriales

• IV) Reducir la Economía Informal

• V) Nuevo Régimen de Coparticipación Federal

30Sugerencias a Nivel

Nacional y Provincial

• I) Readecuar Impuestos Regresivos a Progresivos:

– Ajuste por Inflación Integral.

– Adecuación de Escalas, Mínimos, Deducciones, etc.

– IBP/IGMP: Idem IG. Base imponible: activos netos de los pasivos.

• II) Reducción y/o eliminación de Impuestos Distorsivos:

– IDCB: Evaluar cómputo del 100% contra IG. Evaluar Coparticipación

– Retenciones a las Exportaciones: Idem IDCB

– IVA: Cambiar ciertas exenciones por Liberación del Pago del Impuesto.

– IIBB: Adecuación de las alícuotas y evaluar factibilidad reemplazo por

IVA provincial.

31 31Sugerencias a Nivel

Nacional y Provincial (Cont.)

• III) Incentivos Regionales y Sectoriales:

Atraer la confianza del Inversor a través de:

• Pymes: Amortización acelerada. Simplificación de los Regímenes de Recaudación.

Deducción del Costo del Capital Propio. Devolución Anticipada del IVA exportación y

bienes de uso. Alícuotas Reducidas IIBB. Opción Monotributo para empleados.

• Aportes Patronales: Reducción Geográfica.

• IVA: Disminución Alícuotas especialmente Alimentos y Sanidad.

• Incentivo a las Economías Regionales y a las cadenas de valor: similar a Pymes.

• IV) Reducir la Economía Informal:

– Imp. a las Ganancias: Factibilidad deducción de ciertos consumos personales con respaldo

de facturas y sistema de ticket canasta a los empleados. Disminuye la evasión fiscal del

comercio minorista y sus proveedores.

– Fiscalización y Recaudación: continuar proceso de mejora.

– Atacar el sistema informal: Incorporando contribuyentes al sistema formal y ampliando la

base imponible.

32Sugerencias: Régimen de Coparticipación

Federal de Impuestos

• V) Nuevo Régimen de Coparticipación Federal:

– Régimen de Coparticipación de Abajo hacia Arriba:

Análisis de factibilidad.

– Modificación al Régimen Coparticipable y mayor dinamismo:

– Distribución Primaria entre Nación y Provincias:

Considerar las funciones y competencias a cargo de cada parte.

– Distribución Secundaria entre Provincias:

Considerar el proceso ingreso-gasto de cada provincia.

Atender principios de equidad social.

Considerar el principio de correspondencia fiscal.

33Conclusiones para una Argentina

Competitiva

• Avanzar hacia una reforma tributaria de aplicación gradual y

sustentable, que:

⁻ Tienda a un sistema simple, progresivo

⁻ Fomente la inversión y el desarrollo regional y sectorial

⁻ Sea competitiva en la región

⁻ Contemple los intereses intrasectoriales

• Lograr un Nuevo Régimen de Coparticipación:

⁻ No distorsivo

⁻ Equitativo y dinámico

⁻ Que contribuya a normalizar la Presión Tributaria Provincial y

Municipal

34Conclusiones para una Argentina

Competitiva

• Complementación con Políticas Monetarias y Fiscales que

articulen con esta Reforma: mayor eficiencia del Gasto

Público, redefinición de subsidios, reducción de la economía

informal, tipo de cambio, tasa de interés, etc.

35Síntesis Final

• Argentina Perdió Competitividad Fiscal.

• Cómo se recupera?

Por medio de una Reforma Fiscal Integral pero paulatina; articulada con un

reordenamiento de las Finanzas Públicas y con políticas monetarias que

acompañen.

• Necesidad de un Sistema Tributario que promueva la integración

nacional e internacional de Argentina

36¡Muchas Gracias !

Guillermo N. Pérez

CEO Grupo GNP

www.grupoGNP.com Info@grupoGNP.com

| Arenales 1618 | |CP 1061 | | Ciudad Autónoma de Buenos Aires | | +54 11 5218.4600 |

www.bancayriesgo.com www.beytech.net www.gnpconsultores.com.arTambién puede leer