Mapa de Riesgo Político de Aon 2014 - PERSPECTIVAS REGIONALES Guía de riesgo político en mercados emergentes de aon

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Mapa de Riesgo Político de Aon 2014 Guía de riesgo político en mercados emergentes de aon P E R S P E C T I VA S R E G I O N A L E S

Contenido

Mapa de Riesgo Político de Aon: Introducción / 3

2014 Mapa de Riesgo Político / 4

2014 Panorama de Riesgo Político : Principales tendencias / 6

Una turbulencia importante en las economías más grandes de los mercados emergentes / 8

Crisis en Ucrania: análisis especial / 10

Crisis en Ucrania: efectos en sectores industriales / 12

Medio Oriente, África del Norte, África Sub-Sahara / 14

Asia del Sur, Asia Pacífico y Oceanía / 16

La metodología del Mapa y Roubini Global Economics / 20

3

El Mapa de Riesgo Político de

Aon: Una guía para medir los

riesgos en mercados emergentes.

Los mercados emergentes continúan siendo atractivos para compañías que buscan alternati-

vas para crecer. Sin embargo, en economías menos maduras, activos, contratos y préstamos

pueden ser afectados de forma negativa por las acciones del gobierno o falta de ellas.

En el cambiante entorno económico y geopolítico de hoy, Acceso sin igual a más de 15 años de información.

es indispensable para las organizaciones tener una per-

spectiva integral y de alto nivel de su exposición corpo- Aon ha desarrollado un mapa interactivo en línea que

rativa al riesgo político para cada uno de sus portafolios. ofrece acceso a una visión profunda del riesgo político,

respaldada por la información más importante y actu-

Planear con antelación y adaptar las estrategias de alizada donde quiera que se esté en el mundo. Para

riesgo de acuerdo a los niveles de riesgo en países complementar la versión impresa, el Mapa de Riesgo

de interés designados, es un servicio dirigido de pri- Político Interactivo produce perspectivas de alto nivel y

mera clase al cual Aon proporciona acceso gratuito. comparaciones a la medida de cada una de las califica-

ciones y cambios en la exposición a riesgo de cada país

a través del tiempo. Al ingresas al Mapa Interactivo de

Una guía detallada para evaluar el riesgo político a Aon, las instituciones pueden monitorear su exposición

nivel mundial. específica al riesgo político en mercados emergentes,

tanto de manera actual como histórica. La información

El mapa mide los riesgos políticos en 163 países y es actualizada cada trimestre y en caso de eventos sig-

territorios para ayudar a las organizaciones a evaluar nificantes de riesgo político. El Mapa Interactivo y sus

los niveles de riesgo de transferencia de intercam- herramientas analíticas le permiten al usuario graficar y

bio, riesgo legal y regulatorio, interferencia política, medir la exposición de su organización y revisar los ries-

violencia política, no-pago soberano e interrupciones gos potenciales que puedan enfrentar en su búsque-

en la cadena de suministros. Desde el 2013, la califi- da por invertir, crecer y diversificar sus inversiones.

cación también incluye tres nuevos íconos: riesgo de

hacer negocios, vulnerabilidad del sector bancario y El Mapa de Riesgo Político de Aon es realizado en aso-

riesgos al estímulo fiscal. A simple vista, las organi- ciación con Roubini Global Economics (RGE) una firma

zaciones pueden ver el panorama de riesgo político en independiente de investigación global fundada en el

los países de interés. El Mapa de Riesgo Político de 2004 por el reconocido economista Nouriel Roubini.

Aon es una herramienta útil para todos aquellos con El mapa puede accederse en aon.com/political-risks.

intereses comerciales en los mercados emergentes.

¿Sabía usted?

El Mapa Interactivo de Riesgo Político de Aon fue reconocido como el Ganador del Innovation Award para el

2014 por Business Insurance, resaltando los constantes esfuerzos de Aon para desarrollar soluciones innova-

doras enfocadas en los clientes.

52014 Mapa de riesgo político de Aon

A RCTIC OCEA N

G R E EN L A N D

Baffin Bay

Laptev Sea

Beaufort Sea KaraSea East Siberian Sea

Barents Sea

Davis Strait N orwegian Sea

A LA SKA (US)

Godthåb ICELAN D R U SSIA

SW ED EN FIN LAN D

Reykj

avik

Anchorage

N O RW AY

No rth Helsinki

Hudson Bay Oslo

Sea Stockholm

Tallinn StPetersbu

rg

ESTON IA

BeringSea

Riga LATVIA

DENM ARK Copenhagen Sea of

Moscow

M

UNITED

Kalinin

grad

(Russia)

LITH UAN IA

Vilnius

Novosibirsk O khotsk

Minsk

IRELAN D KIN GD O M

PO LAN D BELARUS

Dublin

NETHERLANDS Berlin

London W ars

aw

Vancouver

C A N A D A BELGIUM GERM AN Y

Prague UKRAIN E Kiev

LUXEM BO URG CZECH R EP

Paris

SLOVAKIA K A Z A K H S TA N Ulan Ba

tor

Québec AUSTRIA

Seattle LIECHTENSTEIN

Montréal FRAN CE Bern HU NGARY ROMAN IA

Ottaw a SWITZERLAND M OLDOVA M O N G O LIA

SLOVENIA

ITALY Belgrade

C a sp

Toronto Bucharest

M O N ACO

CROATIA Sarajevo Black GEO RGIA AlmaAta Vladi

vostock

ia n

Chica

go

Boston SAN MARIN O BULGARIA Sea Bish

kek

Sea

ANDO RRA VATICAN Rome ARM ENIA

UZBEKISTAN KYRGYZSTAN

Tashkent

U N IT E D S T A T E S

New York

PO RTUG AL Madrid BOSNIA AZERBAIJAN

F.Y.R.M ACEDON IA N O RTH KO REA

Baku TURKMEN ISTAN

O F A M E R IC A

M O NTENEGRO Ankara Beijing

dova W ashing

ton, D.C. GREECE

SPAIN TURKEY Dushanbe Pyongyang

SanFrancisco Lisbon SERBIA Athens TAJIKISTAN

Ashkhabad

Tunis Seoul

AZORES (PO

RT)

M ALBANIA SYRIA

JAPAN

Gibraltar (UK) Algiers ed M ALTA SOUTH KOR EA

Tokyo

Ceuta (Sp)

ite Tehran

C H IN A

Se rran IRA N

Melilla (Sp) LEBANO N CYPRUS

Los An

geles Beirut Kabul

Baghdad

Dallas MADEIRA (PO

RT)

Rabat TUNISIA a ea PALESTINE Dama ascus

AFGHAN ISTAN Islamabad

Osaka

M O RO CCO Tripoli n

BERMUDA (UK) ISRAEL TelAviv

Amman IRAQ

Shanghai

Houston W uhan

New Orleans Cairo JO RDAN

THE CANARIES (SP)

ALGERIA KUW AIT PAKISTAN NEPAL East

China

ATLANTIC O CEA N

Th

LIBYA Delhi Katmandu

e

BHUTAN

ElAaiun EGYPT BAHRAIN Sea

Gu

Gulfof M exico Miami W ESTERN SAHA RA Thimphu

lf

BAHAM AS

Q ATAR

M EX IC O CUBA Riyadh Taipei

PA CIFIC O CEA N

Abu Dhabi Karachi BANGLADESH

Havana

JAMA ICA UAE Muscat IN D IA Dhaka TA IW A N

SAUD I

Kolka

ta

Cayman HAITI Jeddah ARABIA HO N G KO N G

BURM A (M YAN M AR)

HAW AIIAN Islands (UK)

M AURITAN IA Mecca O M AN Hanoi M ACAU

R ed

Guadalaja

ra DO M INICAN REP PUERTO RI

CO (US)

ISLANDS (U S)

BELIZE Kingston

M exico City

Port-au- Santo VIRGIN S

ILANDS (US)

MA LI

ERITREA

ArabianSea Mumbai Vientiane

Se

SENEGAL Nouakchott

Prince Domingo ANTIGUA &BARBUDA N IGER LAO S GUAM (US)

Belmopan YEMEN Rangoon

a

HO NDURAS

THAILAN D

GUADELOUPE (FR) ST.KITTS & EVI

N S

en

Khartoum

d

Guatemala CAPE VERDE

Caribbe

an DO M INICA CH AD A South Manila

of

GUATEMALA Teguci

galpa ANGUILLA Dakar

San Sal

vador

f Bangkok PH ILIPPIN ES

G ul

NETHERLANDS Niamey

Sea ANTILLES (NL) BARBADO S ST.LUCIA Banjul SUDAN Sana CAM BOD IA China

GAMB IA

Bamako BURKINA

FASO Bay of Bengal M ICRONESIA

Sea

ELSALVADO R Managua ST.VINCENT Bissau N'Djamena DJIBOU TI

Caracas Phnom Penh VIETN

AM M ARSHALL SLAN

I D S(US)

NICARAGUA TRINIDAD &TO BAGO

San José GUINEABISSAU

PANAMA BENIN SO M ALIA

GRENADA

CO STA RICA VENEZUELA GHA NA N IGERIA Addi

is Ababa

GUINEACONA KRY

GUYAN A Freetown

PANAM A

CENTRAL SOUTH ETH

H IOPIA SRILAN KA KIRIBATI

Paramaribo Mon rovia Lomé CAM ERO O N AFRICAN REPUBL

IC SUDAN M ALDIVES Colombo

Georgetown SIERRA LEO

NE

FREN CH GU IANA (

FR) Abidjan Accra PALAU

Bogotá BRUN EI

SURINAM E Cayenne Yaoundé M ALAYSIA

IN D IAN O CEA N

LIBERIA TO GO Bangui

CO LO M BIA

COTE D'

IVOIRE EQ GUIN

EA

UG AN DA

Mo gadishu N AURU

GALAPAGOS KualaLumpur

ISLANDS (EC

UADOR)

DEMOCR ATIC REPUBLIC SOUTH SUDAN

Quito SAO TOME & PRI

NCIPE Libreville Kampala SINGAPORE

OF CONGO

ECUAD O R G ABO N KEN YA

Nai

iro

obi

Kigali

SEYCHELLES

Fortaleza Brazzaville Bujumbura

CO NGO

Kinshasa RW ANDA IN D ONESIA PAPUA NEW

CABINDA (A

N GO LA)

PERU Dar-es-Sala GUIN EA

B R A Z IL aam BURUNDI

Jaka

rta

TAN ZAN IA SO LOMON ISLAN D S

M ALAW I Dili

Luanda Port Moresby

ASCENSION LAND

IS (UK) TIM O R LESTE Honiara

SAM OA COM O RO S

ANG O LA TUVALU

Lima

Sal

vador Timor

AMERICAN SAM OA (US) BO LIVIA ZAM BIA Lilong

we Sea Darwin

NIUE NZ)

(

FRENCH

PA CIFIC O CEA N LaPaz

Brasilia Lusaka FIJI

TAHITI

PO LYNESIA ST. HELENA (UK) VAN UATU

TO NGA Harare M O ZAM BIQQU E

ZIM BABW E

Antananarivo M AURITIUS

Aon Analytical Tools M ADAG ASCAR

Rio de Janei

ro

Measure your exposure to political risks PARAGUAY W indhoek BO TSW AN A REUNION IS

LANDS (FR) NEW CALEDONIA (FR)

KEY

SãoPaulo

N AM IBIA

ATLANTIC OC EA N

Gaborone

Exposure Calculator Map Analysis Pretoria

Asunción Maputo

Measure your company's financial or This tool allows you to analyse your portfolio of A U S T R A L IA

Johannesbu

rg

operational risks based on actual exposure

countries over a period of time and across risk type(s) Country risk level Symbols illustrating significant risks Brisbane

SW AZILAND

SOU TH

Low risk EXCHANGE TRANSFER:

A FRIC A

URUGUAY LESOTHO Perth

SOVEREIGN NON-

PAYMENT:

Santia

go Medium-low risk Sydney

Buenos r

Ai

es CapeTown Tasman

Mon tevideo POLITICAL INTERFERENCE:

C H ILE A RGENTIN A Adelaide

Canberra

Sea

Medium risk

Auckland

SUPPLY CHAIN DISRUPTION: Melbourne

Medium-high risk NEW ZEALAND

LEGAL & REGUL

ATORY RISK:

W elling

ton

High risk POLITICAL VIOLENCE:

Christchurch

Very high risk RISK OF DOING BUSINESS:

To access the analytical tools, please visit aon.com/2014politicalriskmap

and register or use your login details. BANKING SECTOR VULNERABILIT

Y:

Non Rated

INABILITY OF GOVERNMENT TO

FALKLAND Line of Control PROVIDE STIMULUS:

ISLANDS (UK)

Scotia eaS SOU TH ERN O CEA N

6 7Tabla de mapa El Mapa Interactivo de Riesgo Político de Aon ha sido

reconocido por Business Insurance como el Ganador

tigación macro-económica y de riesgo de país mejor

conocida por su precisión en la predicción de vulner-

del Innovation Award para el 2014. Para ver el Mapa abilidades y crisis. Roubini Riesgo de País combina

Interactivo y acceder a más de quince años de infor- la investigación de expertos y herramientas de evalu-

mación en Mercados Emergentes, por favor visite ación de riesgo, brindándole así una mejor forma de

aon-com/2014politicalroskmap. entender y medir de manera cualitativa los riesgos

Aon Herramientas Analíticas mientas de análisis innovadoras y programas de trans- macro-económicos, políticos y sociales de un país.

Mida su exposición al riesgo político ferencia de riesgo adaptados para ayudarle a minimizar Acerca de Roubini Global Economics

su exposición al riesgo político. Aon diseña programas

Calculador de Exposición de transferencia de riesgo y de gestión para responder Roubini Global Economics es una firma líder en inves-

Mida el riesgo financiero u operacional de su compañía a acciones políticas adversas, proporcionando protec-

en base a la exposición actual ción al balance general y facilitación de negocios. Tam-

bién está disponible la evaluación de riesgos políticos

Análisis del Mapa y de seguridad, permitiéndole tomar decisiones infor-

Esta herramienta le permite analizar su portafolio de madas en relación a sus operaciones e inversiones.

países a lo largo de un periodo de tiempo y a través de

los tipos de riesgo(s) Para más información, por favor envíe un 2014 Panorama de riesgo

político: Principales tendencias

email a pri.enquiries@aon.co.uk o visite aon.com/2014polit-

Para acceder a las herramientas analíticas, por favor icalriskmap

visite aon.com/2014politicalriskmap y registre o utilice

su información de ingreso. © Copyright Aon Plc 2014. Todos los derechos reservados. Pub-

Los expertos en riesgo político de Aon utilizan una licado por Aon Risk Solutions, Global Broking Centre, Londres.

combinación de experiencia en el mercado, herra-

AUMENTO MODERADO EN RIESGOS

POLÍTICOS

Clave de mapa 6 aumentos 6 aumentos

Seis países experimentaron una reducción en el RIESGO BAJO

riesgo político: Ghana, Haití, Laos, Filipinas, Suri-

nam y Uganda. RIESGO BAJO-MEDIO

REDUCCIÓN

AUMENTO

NIVEL DE RIESGO DEL PAÍS SÍMBOLOS ILUSTRANDO RIESGOS 16 reducciones RIESGO MEDIO

SIGNIFICATIVOS 16

Dieciséis países experimentaron un aumento en reducciones RIESGO MEDIO-ALTO

Riesgo bajo. riesgo: Brasil, China, Eritrea, India, Jordania, Kiribati,

Transferencia de intercambio RIESGO ALTO

Riesgo mediano-bajo. No-pago soberano Micronesia, Moldavia, Rusia, Samoa, Sur África,

Interferencia política Suazilandia, Tonga, Tuvalu, Ucrania y Vanuatu. RIESGO MUY ALTO

Riesgo mediano. Interrupción en la cadena de suministros

Riesgo legal y regulatorio 22 cambios de calificación

22 cambios

Riesgo mediano-alto. Violencia política de calificación

En general, veintidós cambios de calificaciones

Riesgo de hacer negocios

fueron registradas en el 2013 en comparación a 25

Riesgo alto. Vulnerabilidad del sector bancario

cambios en el 2012.

Inhabilidad del gobierno para proporcionar estímulos

Riesgo muy alto.

No calificado

8 9malización por parte de la Reserva Federal, reti- 2013 vs. 2014: ¿Qué Cambió?

Los 15 países más afectados en general • Riesgo de transferencia de intercambio: Jamai-

rarán capital de las economías más riesgosas de

ca, Bielorrusia, Cuba, Egipto, Eritrea, Suazilandia,

los mercados emergentes, particularmente si su Veintidós cambios de calificación fueron registra-

• Países con calificación de de riesgo muy alto: Ucrania.

crecimiento es decepcionante. Un crecimiento dos en el 2013 en comparación a 25 cambios en

Afganistán, Chad, Congo RDC, Guinea Bissau,

más débil ha expuesto retos de gobernabilidad, el 2012. La entrega trimestral de cambios de cal-

Irán, Irak, Corea del Norte, Somalia, Sudán del • No-pago Soberano (Alto o Muy Alto): Chad,

mientras que los esfuerzos para retener capital ificación le permitió al mapa resaltar el deterioro

Norte, Siria, Venezuela, Yemen, Zimbabue, Sudán Congo RDC, Costa de Marfil, Egipto, Eritrea,

podrían resultar en controles de capital para evi- en países como Ucrania varios trimestres antes

del Sur, Ucrania. Guinea Conarky, Guinea Bissau, Haití, Líbano,

tar los egresos. de desarrollar una crisis política, permitiéndoles a

Mauritania, Somalia, Sudán del Norte, Siria, Ucra-

algunos inversionistas estar preparados para es-

Países con reducción notable de riesgo des- nia, Palestina, Yemen, Zimbabue, Sudán del Sur.

La reducción en los flujos de capital y la inversión, tas exposiciones.

de el 2013 (Mejoras)

aumentará la competencia por el capital entre

• Violencia Política (Muy Alta): Afganistán, Argen-

mercados emergentes y de frontera. A medida Las perspectivas de países de Roubini Global

• Ghana, Haití, Moldavia, Filipinas, Rusia, Suri- tina, Burundi, CAR, Congo RDC, Costa de Marfil,

que crecen las necesidades de financiamiento, Economics capturan una serie de pequeños cam-

nam, Uganda, Ucrania. Etiopía, Irán, Irak, Kenia, Corea del Norte, Líbano,

estas presiones aumentarán el riesgo de disturbi- bios de manera trimestral, dando una advertencia

Libia, Nigeria, Pakistán, Somalia, Sudán del Norte,

os en los mercados monetarios y posibles demo- anticipada de algunos de ellos. El mayor número

Países con principales incrementos en ries- Siria, Palestina, Yemen, Zimbabue, Sudán del Sur.

ras en el pago de crédito soberano. de reducciones en el 2013, junto con el hecho de

go o nivel de riesgo sostenido desde el 2013

que muchas de estas reducciones ocurrieron en

• Vulnerabilidad del sector bancario (en base al

Entre los países con los mayores niveles de riesgo países más grandes, reversa una tendencia de

• Incrementos en riesgo: Brasil, China, Eritrea, In- peligro y nivel de riesgo) o cualquier otro riesgo

de transferencia de intercambio (Jamaica, Bielor- mejoras en el riesgo político que identificamos al

dia, Jordania, Micronesia, Sur África, Suazilandia no básico: Bahamas, Bermuda, Vietnam, Tailand-

rusia, Cuba, Egipto, Eritrea, Irán, Suazilandia, principio del 2013. Del 2012 al 2013, se obtuvieron

y Ucrania. ia, Marruecos.

Ucrania), algunos también tienen un nivel alto de ries- más mejoras en riesgo político que deterioros, el

go de no-pago soberano incluyendo a Ucrania, donde único año de los últimos cuatro en el cual se ob-

Principales riesgos enfrentados por los países

su habilidad de cumplir sus pagos de deuda externa tuvieron más mejoras.

dependen de asegurar un programa con el FMI.

Principales riesgos incrementales ¿Sabía usted?

a vigilar para el 2014 Varios de los temas que resaltamos en el Mapa del 2013 se han materializado, incluyendo:

• Una estabilización del riesgo político en el Medio Oriente y África del Norte varios años después de la

Primavera Árabe

• Mejoras en África Sub-Sahara

Principales riesgos enfrentados por los ponibilidad y habilidad de pago de los gobiernos. Dos tendencias resaltadas el año pasado no se han materializado:

países Nuestra medida monitorea las dos variables y re- • Mejoras en la CEI/Cáucaso se reversaron

salta la debilidad con anterioridad. • El riesgo político en África Occidental se estabilizó en un nivel alto

• Nuevo enfoque en riesgo de transferencia de in-

tercambio: La recuperación económica en países • Un largo ciclo de elecciones podría exacerbar la

desarrollados reduce el capital a mercados emer- violencia política y otros riesgos políticos.

gentes, añadiendo presión a países con balances

externos débiles. La ampliación de medidas de • Todos estos varían entre los países y resaltan la

riesgo para controlar el déficit externo y retener el necesidad para una herramienta de riesgo sofis-

capital, lo cual impide la transferencia de fondos/ ticada como el Mapa de Riesgo Político de Aon.

repatriación de activos.

Vigilancia del Riesgo de Transferencia de In-

• Mayor enfoque en el riesgo de no-pago sober- tercambio

ano a medida que los balances fiscales se debili-

tan: con el riesgo de mora aumentando en países En el 2014 el riesgo de transferencia de intercam-

como Ucrania y la presión de las tasas de cambio bio sobresale como una preocupación particular.

(FX), los inversionistas (financieros y corporativos) Crecimiento más fuerte en economías avanza-

necesitan prepararse para un cambio en la dis- das incluyendo los EE.UU. y el inicio de la Nor-

10 11Un gran trastorno en los países Perspectiva para el 2014:

emergentes más grandes ¿Brics enfrentando riesgos

más altos?

La debilitación del poder de recuperación nuestra nota del 4to trimestre resaltó las vulner-

de BRICS impulsa los cambios en el riesgo abilidades en Sur África, donde las dificultades

político en los empleos y el estancamiento político están Mirando hacia el 2014, existen posibilidades de alto y es la segunda calificación más alta de los

alargando las huelgas y la falta de electricidad, algunas mejoras después de la intensa agenda BRICS. Esfuerzos provenientes de los niveles más

Las reducciones en el 2013 incluyeron varias de debilitando el panorama económico y forzando de elecciones del año. Después de estas, los go- altos para controlar la corrupción de oficiales to-

las economías emergentes más grandes incluy- al banco central a adoptar políticas más agresi- biernos pueden tener menos miedo de realizar davía no han resultado efectivos, aumentando los

endo los BRICS (Brasil, Rusia, India, China y Sur vas. El estrés político a corto plazo generado por reformas con altos costos políticos que preparan riesgos legales y regulatorios para los inversioni-

África). Como resultado, países que representan demandas por mejores servicios e infraestructura el camino para un mayor crecimiento económico, stas. Es probable que el crecimiento económico

una proporción alta de la producción global, ex- pueden mejorar el ambiente de riesgo político en mejoras en el ambiente de negocios y eventual- desacelere de manera significante, lo cual pondrá

perimentaron un aumento general en el riesgo el futuro. mente una mayor estabilidad política. presión en las instituciones locales y por lo tanto

político, incluyendo violencia política, interferen- Adicionalmente, anticipamos que habrá modes- aumentará los riesgos políticos y regulatorios.

cia del gobierno y el riesgo de no-pago soberano. Movimientos de los BRICS en el 2013 tas mejoras en el entorno inflacionario y un an-

El riesgo creciente en estos grandes mercados gostamiento de los déficits actuales que fueron Perspectiva de India: India tiene niveles moder-

emergentes reversa las anteriores tendencias de • Brasil: de Mediano-Bajo a Mediano objeto de escrutinio por parte de los inversionis- ados de riesgo político con niveles elevados de

mejoras. • Rusia: de Mediano a Mediano-Alto tas. Esto sugiere que algunos controles de capital riesgos legales y regulatorios debido a la conti-

• India: de Mediano-Bajo a Mediano serán removidos, resultando en cierta reducción nua corrupción y niveles moderadamente altos

Los resultados políticos han debilitado el entorno • China: de Mediano a Mediano-Alto en el riesgo de transferencia de intercambio. de interferencia política. Esfuerzos por reducir sus

para corporaciones e inversionistas, lo cual quiere • Sur África: de Mediano-Bajo a Mediano déficits dobles, incluyendo restricciones en oro y

decir que las vulnerabilidades políticas y económi- Las fuentes de crecimiento fáciles ya han sido uti- petróleo contribuyeron al riesgo de transferencia

cas eran propiamente reforzadas. Por ejemplo, Estas reducciones en las calificaciones del riesgo lizadas en su mayoría y esfuerzos para estimular de intercambio, como también el rol del gobierno

como se anotó en nuestra actualización del 3er político coinciden con el deterioro en las condi- el crecimiento darán como resultado más inter- en la economía del país.

trimestre, al aumento en el riesgo político de Bra- ciones macro-económicas, incluyendo crec- venciones del gobierno en varias economías im- Desacuerdos territoriales, terrorismo y conflictos

sil, lo cual se manifestó en grandes protestas en imiento débil y grandes balances externos, lo cual portantes. Esta tendencia, la cual está presente regionales y étnicos también contribuyen a ries-

el verano del 2013, tomaron lugar después de un ha estresado los balances generales locales y ha en todos los países BRICS, perjudica el ambiente gos elevados de violencia política.

periodo de bajo crecimiento, cuando la gener- reducido el poder de recuperación de estos gobi- para muchos inversionistas extranjeros quienes

ación de ingreso y el crecimiento del crédito eran ernos debido a choques y un aumento de incerti- no tienen acceso a capital barato y aportes que Perspectiva de Sur África: Los riesgos políticos de

insuficientes para contrarrestar débiles exporta- dumbre para los inversionistas. reciben los jugadores estatales. Sur África han venido aumentando a medida que

ciones y la falta de infraestructura. Similarmente, un estancamiento en el crecimiento quebranta los

Una herramienta como el Mapa de Riesgo Políti- esfuerzos de aumentar el empleo y persiste una

co de Aon ayuda a identificar países más fuertes desigualdad racial y de riqueza. Sin embargo, Sur

El crecimiento económico ha desacelerado en varios mercados emergentes. con menos riesgo político extenso, o ayuda a los África se beneficia de una red institucional bien

inversionistas a protegerse de los riesgos princi- desarrollada, incluyendo un sistema legal robus-

pales, poniendo sus inversiones bajo pruebas de to, extensa protección al inversionista y una bue-

estrés. na gestión económica. El ambiente de negocios

es favorable, pero la ineficiencia del gobierno, la

Perspectivas país por país corrupción y la violencia callejera perjudican el

ambiente de negocios.

Perspectiva de China: Los incidentes de violencia

política y las protestas han aumentado mientras *Favor referirse a la página 15 para la perspectiva de

que el crecimiento económico se ha reducido. Rusia y la página 20 para la perspectiva de Brasil.

La calificación de China en cuanto a su riesgo

político ha aumentado a un nivel moderadamente

Fuente: FMI, Roubini

Global Economics

12 13tuciones locales. Su deseo de cumplir con los fas comerciales y otras medidas que aumentarían

Crisis en ucrania:

pagos de deudas resultó en el cese de pagos el costo de hacer negocios.

del gobierno a contratistas y se cortaron todos

los gastos menos los salarios del sector público. La seguridad de la oferta de energía en riesgo

análisis especial Continuamos viendo el apoyo financiero externo

como algo crítico para poder cumplir con sus Ucrania es un punto clave de tránsito para la

amplias necesidades de financiamiento externo y energía Rusa que se vende a Europa, particu-

(Comentarios ofrecidos por Roubini Global Economics) deuda pública. Esto muy probablemente vendrá larmente para el gas natural. Aunque los países

vía un acuerdo de emergencia por parte del FMI/ Europeos han diversificado sus suministros y

UE/G7 que le ayudará a Ucrania a cumplir sus ob- Gazprom ha diversificado sus tuberías, 30% del

ligaciones de corto plazo. Sin embargo, Roubini consumo de gas de Europa es suministrado por

Mayor riesgo de hacer negocios en Ucrania La crisis en Ucrania resalta el Aumento de

Global Economics cree que se está adelantando Rusia y 50% de eso transita a través de Ucrania. El

Riesgos en la CEI

una restructuración de la deuda como parte de conflicto militar puede llevar a la interrupción vol-

El reciente deterioro político en Ucrania, incluyen-

un acuerdo condicional, mientras que los bancos untaria, aunque de corta duración, mientras que

do el colapso del gobierno y el anexo de Crimea a Este reciente deterioro en los riesgos políticos

enfrentarán préstamos en mora. los oficiales Rusos pueden cortar los suministros

Rusia vía un referendo defectuoso, han resaltado se concentra en Ucrania, pero también afecta

de gas a Ucrania como resultado del pago atrasa-

los riesgos políticos en la región y han reversado a Rusia y varios otros antiguos estados soviéti-

do del gobierno. Si es así, Ucrania puede llegar a

las mejoras del 2012 en algunas economías regio- cos incluyendo Moldavia, Armenia, Bielorrusia

El riesgo político de Rusia también aumenta utilizar algo del gas que transita por el país para

nales (Moldavia, Armenia y Azerbaiyán). A pesar y Georgia. Todos estos países son fichas clave

uso doméstico. Países de Europa Oriental como

de una cierta des-intensificación vía descentral- del deseo del Gobierno Ruso de crear una unión

Vemos un modesto aumento en los riesgos políti- Polonia dependen más del gas Ruso que transita

ización y federalización de Ucrania, los costos Euro-Asiática. Como mínimo, las autoridades Ru-

cos de Rusia que ya estaban en un nivel mod- por Ucrania, teniendo pocas otras opciones para

de operar en Ucrania se mantendrán muy altos e sas creen firmemente que estos países no deben

eradamente altos, los más altos de BRICS. Rusia el suministro de energía. RGE no cree que Rusia

inciertos; en particular la violencia política, trans- acercarse al occidente vía la aceptación a la UE o

ha sufrido de elevados y crecientes riesgos de sea tan propensa a utilizar el gas como un arma

ferencia de intercambio y el riesgo de no-pago so- acercarse por integración a la OTAN.

interferencia política, riesgo de transferencia de como lo habría hecho en el pasado, dado que

berano. Aunque Ucrania está dispuesta a cumplir

intercambio (a medida que la moneda se depre- ya está perdiendo participación de mercado en

con sus obligaciones financieras internacionales, Estas recientes tendencias reversan y contrar-

cia y las autoridades tratan de evitar las fugas de Europa. Sin embargo, las interrupciones acciden-

carece de los recursos financieros y el gobierno restan algunas modestas mejoras anteriores en

capital). tales todavía son un riesgo. Los países Europeos

ya presenta atrasos en sus pagos. el riesgo político en otras partes de la Comuni-

estarían forzados a buscar nuevos suministros o

dad de Estados Independientes (CEI) resaltados a

Mientras tanto, la falta de acción política per- recurrir a sus más bien amplias reservas durante

Identificado en el 3rt trimestre del 2013, nuestra principios del año pasado – notablemente en los

petúa los riesgos legales y regulatorios de hac- el resto del invierno.

actualización trimestral de riesgos señaló un au- países del Cáucaso de Armenia y Azerbaiyán.

er negocios y altos niveles de corrupción. San-

mento en el riesgo político de Ucrania de medi-

ciones del G7 puede añadir a estos costos de

ano-alto a alto, resaltando la importancia de pro- Desde entonces, los riesgos políticos se han ma-

hacer negocios, particularmente perjudicando el El perfil del riesgo político para Rusia en el

porcionar actualizaciones de forma trimestral en terializado a lo largo de todos los elementos de la

sistema financiero si su agresión en Ucrania cau- 2014

vez de forma anual. El alto riesgo general de Ucra- economía y la política de Ucrania. A pesar de la

sa sanciones sectoriales amplias. A mediados de

nia refleja altos niveles de incertidumbre a través creación de un gobierno de coalición, la situación

Marzo, los EE.UU., la UE y Canadá solo habían Cualquier sanción económica agravaría la debili-

de todos las áreas monitoreadas por el mapa de con Rusia no se resolverá fácilmente, aunque las

impuesto sanciones de nivel bajo “nivel 2”, que dad económica de Rusia, la cual ya ha aumenta-

Riesgo Político de Aon – los más notable siendo elecciones de Mayo traen una serie de retos y

consisten en congelamiento de activos y pro- do los riesgos operacionales. La economía Rusa

la violencia política (a medida que el número de posibles cambios regulatorios.

hibición de viajes a miembros clave del gobierno falló en el 2013, apenas creciendo, a medida

muertos aumenta), riesgo de transferencia de

(aunque no el Presidente o Ministro del Exterior). que las debilidades de la estructura institucion-

intercambio (a medida que la depreciación de la

Más agresiones por parte de Rusia hacia Ucrania al perjudican la inversión de jugadores locales y

moneda y las presiones bancarias arriesgan los El impacto de la crisis en la economía de

resultarían en otro nivel de sanciones las cuales extranjeros. Estas tendencias reforzaron su alto

controles de capital) y riesgo de no-pago sober- Ucrania

podrían incluir medidas sectoriales para reducir nivel de riesgo. La economía de Rusia continúa

ano (aumento de atrasos). Todas estas áreas se

el acceso al mercado financiero por parte de las siendo dominada por el gobierno, por lo que el

han debilitado durante los primeros tres meses La falta de financiamiento resalta el riesgo de

compañías y bancos de propiedad de estos indi- estancamiento de políticas ha llevado el crec-

del 2014 y Roubini Global Economics anticipa que transferencia de intercambio, el cual ya es muy

viduos. El riesgo a contrapartes ya ha aumentado imiento a un punto muerto y ha aumentado la

los riesgos de hacer negocios en Ucrania se man- alto. Aunque Ucrania continúa teniendo la fuerte

y varios bancos Europeos han dejado de extender violencia política. Los riesgos de transferencia

tendrán muy elevados mientras que el enfrenta- intención de cumplir con sus obligaciones finan-

crédito a entidades Rusas para no estar expues- de intercambio están aumentando ya que el go-

miento con Rusia continúa. cieras internacionales, carece de recursos y el

tos en caso de haber sanciones. El gobierno Ruso bierno podría introducir nuevas medidas para lim-

gobierno ya está teniendo atrasos con las insti-

puede también tomar represalias que podrían in- itar las fugas de capital. Los riesgos de no-pago

cluir congelación de activos compensatorios, tari- soberano son insignificantes sin embargo, dado

14 15el fuerte balance general soberano – no espera- gos políticos para otros miembros de la CEI in- nación de condiciones climáticas favorables, ampli- ado un alza en los precios de trigo y maíz – 9.5%

mos incumplimientos, pero algunos gobiernos cluyendo Moldavia, Bielorrusia, Georgia y Arme- as reservas de gas y esfuerzos por diversificar las y 8% respectivamente – en el día que los merca-

proyectan atrasos y las expropiaciones se man- nia, los cuales se mantienen vulnerables a algún rutas de gas. dos abrieron despuédel anuncio por parte de Rusia

tienen, particularmente para negocios de EE.UU / tipo de mayor presión por parte de Rusia incluy- de un potencial despliegue de tropas; los precios

UE, los cuales podrían sufrir los efectos negativos endo posibles sanciones comerciales. Todos es- Agricultura se mantuvieron elevados. En nuestro caso base de

de cualquier guerra comercial. El gobierno Ruso tos países son puntos de tránsito claves para en- des-intensificación del conflicto con Rusia, no de-

ha amenazado con confiscar activos, mientras ergía de Rusia o del Caspio, o están en el proceso Ucrania representa el 3% de la producción de gra- bería haber serios disturbios en los suministros por

que sanciones más duras por parte de EE.UU. re- de integrarse a la UE. Los eventos de Ucrania han nos y cereales del mundo, estando entre los cinco parte de Ucrania; sin embargo, si continuaran los

stringirían que las compañías realizaran negocios aumentado la importancia que Bielorrusia juega principales exportadores de trigo y maíz, con Ru- disturbios políticos y la incertidumbre a la época

tanto en Rusia como en EE.UU. Aunque dichas en transportar combustible ruso y mantenerse en sia siguiéndole cerca con 2.4% de la producción de cosecha, los mercados podrían experimentar al-

sanciones amplias no son parte de una línea base la Unión aduanera Rusa. Mientras tanto, presión mundial. Los dos países son los proveedores domi- gunas demoras en la recolección y en las exporta-

de des-intensificación, las corporaciones pueden por parte de Rusia hacia Moldavia aumenta los nantes de varios países en Europa, África y el Medio ciones de granos de Ucrania, lo cual continuaría a

desear obtener cobertura por estos riesgos. riesgos de transferencia de intercambio y no-pa- Oriente. Las tensiones geopolíticas ya han gener- pesar en los precios para el resto del año.

go soberano, reversando otras mejoras.

Los eventos en Ucrania también resaltan los ries-

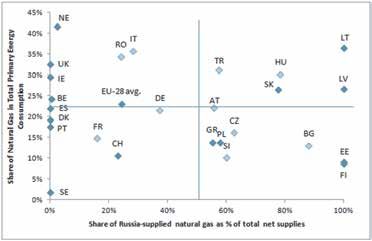

La exposición de Europa a los suministros de gas Rusos, 2012 (azul claro -

dependiente de tránsito a través de Ucrania)

Efectos de la crisis de ucrania

en sectores industriales

Los siguientes escenarios describen como las incertidumbres políticas se desarrollarían y los

canales de exposición. Los principales canales de exposición directa son: comercio (general, en-

ergía, agricultura); financiero / bancos; y corporativo, los cuales son examinados a continuación.

Vínculos Comerciales Energía

Fuente. Eurogas

Los vínculos comerciales de Rusia y Ucrania Las interrupciones en el suministro de energía

son mucho más fuertes con Europa que con serían el canal de transmisión más importante

EE.UU, como se ve fácilmente en la figura pre- para la economía global. Rusia suministra un ter-

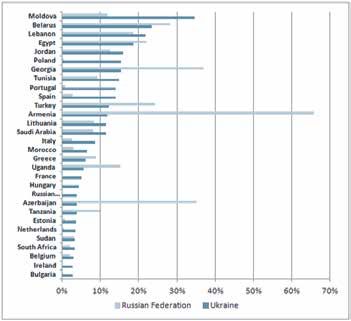

sentada abajo, en la cual los vínculos comerciales cio del gas natural de la UE y aproximadamente la Principales importadores de granos y cereales de Ucrania y Rusia, 2011-2012

Globales y Regionales con Rusia y Ucrania son mitad de estos suministros todavía son transpor- (% de importaciones de granos y cereales)

relativamente modestos y más pronunciados con tados a través de Ucrania, pasando del 80% en

la CEI y en menor grado con Europa Oriental. el 2011, antes de que la tubería Nord Stream se

completara. Los países de Europa Oriental están

Como es de esperarse, dado su tamaño, Rusia es más expuestos a los suministros de gas de Rusia.

un socio comercial más importante para Europa Los países Bálticos, Polonia y Finlandia reciben su

que Ucrania. Ambos países sin embargo, juegan gas ya sea de forma directa de Rusia o a través de

un rol indispensable en el comercio de energía y Bielorrusia y por lo tanto están menos expuestos

agricultura global. al conflicto de Rusia con Ucrania. Hungría, Bul-

garia, República Checa, Eslovenia y Austria, por

Importaciones de Rusia como % del total de otra parte, son dependientes de la ruta de tránsito

importaciones, 2012 por Ucrania. Italia

y Alemania son algunos de los mayores consumi-

dores de gas Ruso en términos de volumen, pero

Rusia no es su principal proveedor de gas. Como

escribimos recientemente, las economías de Eu-

ropa Oriental, aunque todavía vulnerables, es- Fuente: Comtrade de UN

tán en mejor posición de afrontar interrupciones

menores que en el pasado, gracias a una combi-

16 17Medio oriente, áfrica del norte África sub-sahara

y áfrica occidental

También hay algunas mejoras en África Sub-Sa- Mientras tanto, las calificaciones en África

hara, particularmente en África Occidental (Gha- Nor-Occidental (Mali, Mauritania, entre otros) se

Ampliación de la divergencia dentro de de riesgo muy altas, mucho más altas que sus na) y Oriental (Uganda), que contrarrestan el dete- estabilizaron a un nivel muy bajo. Continuamos

MOAN y África Occidental contrapartes, calificaciones que son consistentes rioro en África del Sur (la calificación de Sur África resaltando el riesgo de reducciones adicionales,

con los choques políticos, incluyendo violen- y Suazilandia fue reducida). Aunque Ghana sufrió el cual todavía no se ha materializado. La partic-

Eventos en el 2013 han reforzado la relativa for- tas protestas e interrupciones en la cadena de de un sobre-gasto fiscal y aumento en la inflación, ipación mundial en Mali puede haber ayudado a

taleza de los países ricos en exportaciones de suministros. En estos países, incluyendo a Libia lo cual debilitó la estabilidad macro-económica, estabilizar los resultados, pero otro movimiento

petróleo del Medio Oriente, África del Norte y y Egipto como también Irak, los riesgos continu- el aumento en los ingresos y la inversión reforzó de reducción es posible ya que existen grupos

África Occidental (MOAN) del Consejo de Coop- os de violencia política, anunciaron un aumento/ las ya fuertes instituciones políticas. Mientras terroristas como Al Qaeda en el Magreb Islámi-

eración del Golfo (CCG) en comparación a sus renacimiento en el riesgo político en otros seg- que Uganda continua sufriendo de un gobierno co que continúan operando, como también en

compañeros de África del Norte, los cuales con- mentos relevantes a inversionistas incluyendo el sobre-centralizado e importantes problemas de la región de los Grandes Lagos (RDC, República

tinúan a tener calificaciones más altas de riesgo a riesgo de no-pago soberano y el riesgo de trans- derechos humanos, la estabilización de las finan- Central de África).

través de todos los elementos de riesgo político ferencia de intercambio. La violencia política llevó zas por donantes mejoró su habilidad y disponib-

monitoreados por Aon y menores recursos para a bloqueos en la producción de energía, lo que a ilidad para pagar deudas y redujo la interferencia

manejar cualquier choque. Los tres países con un su vez redujo los ingresos del gobierno y su ha- política.

aumento en la calificación de riesgo en el mapa bilidad y disponibilidad para pagar. Mientras que

de riesgo del 2013 (Omán, EAU y Bahréin), man- Jordania fue el único país de MOAN en tener un En contraste, las condiciones políticas en África

tuvieron su panorama más flexible y de menor cambio en su calificación en todos los ámbitos, del Sur se deterioraron, particularmente en Suazi-

riesgo, mientras que Jordania, donde refugiados varios íconos individuales de calificación fueron landia, la cual está siendo apoyada financiera-

de Siria han agravado los choques domésticos, reducidos a través de África del Norte e incluso mente por sus vecinos y sufrió un aumento gener-

tuvo una reducción en su calificación de riesgo. en Arabia Saudita, el cual fue un aumento en el al en el riesgo político y dificultades económicas

nivel de desigualdad y un aumento moderado las cuales aumentaron el riesgo de expropiación.

Varios de los países de África del Norte como en la violencia política, los cuales incrementan la Sur África, a pesar de tener fuertes instituciones

Libia, Argelia y Egipto, ya tienen calificaciones probabilidad de interferencia. políticas, está luchando contra huelgas recur-

rentes las cuales se han convertido en la forma

más común de establecer los salarios y debilitan

Violencia Política en Productores de Petróleo Africanos (Libia) Oferta el panorama de negocios.

Moderada de la OPEP

18 19América latina Asia y oceanía

Brasil se destaca por su debilidad en Améri- Inversionistas en sectores de recursos claves Mejoras en Asia Sur Oriental, moderada deb- Mientras tanto, varias de las economías más

ca Latina deben tener en cuenta las regulaciones de con- ilidad en otras partes grandes de Asia incluyendo India y China, han

tratación local y de suministro. experimentado un aumento en el riesgo político

Brasil fue el único país importante en América después de años de calificaciones estables. El

Latina y el Caribe con una reducción en su califi- Cuba y Haití se mantienen como países de Los aumentos en calificaciones para Laos y Fili- principal problema sigue siendo la intervención

cación, con violencia política y la efectividad del alto riesgo pinas son ejemplos de amplias mejoras en las in- del gobierno en la economía y aumentos mod-

gobierno deteriorándose. Algunos otros países stituciones y los balances generales en Asia Sur erados de violencia política. Como con sus con-

incluyendo Haití y Cuba mostraron signos de me- Cuba tiene altos niveles de riesgo, el más nota- Oriental. Todos los países aparte de Tailandia, han trapartes de mercados emergentes, el deterioro

jora de un riesgo político muy alto, incitando un ble siendo la interferencia política a pesar de re- experimentado algunas mejoras, lo cual ha au- en riesgo político ha ocurrido al mismo tiempo

aumento en la calificación del primero y una me- cientes esfuerzos para liberalizar la economía. No mentado su poder de recuperación. que el crecimiento económico ha desacelera-

jora en la calificación de íconos individuales en el obstante el reciente impulso de reforma, el cual do, sugiriendo que un punto muerto político y el

último, lo cual quiere decir que está bajo vigilan- es reflejado en algunas de las calificaciones más Tailandia ha experimentado un fuerte aumento en estancamiento económico se refuerzan mutua-

cia para mejoras adicionales. Continuamos vien- institucionales, la violencia política ha venido au- violencia política, de acuerdo con su calificación, mente. Niveles relativamente altos de corrupción

do una amplia divergencia dentro de la región, a mentando mientras que una reducción en reser- moviéndose en la dirección opuesta a la región y bajos niveles de efectividad gubernamental.

medida que países como Argentina sufren bajo el vas aumenta el riesgo de transferencia de inter- a medida que la estabilidad política y el poten- Como en el pasado reciente, las Islas Pacíficas se

peso de un mal manejo económico, arriesgando cambio. Fuertes restricciones en el ambiente de cial económico se redujeron al mismo tiempo. han mantenido relativamente estables; sin embar-

el contagio financiero temporal a otros países en negocio y un débil ambiente regulatorio hacen de Todavía no hemos reducido la calificación, pero go continúan a estar expuestas a interrupciones

la región. Cuba uno de los sitios con mayor dificultad para consistentes luchas políticas, las cuales demoran en la cadena de suministros. Micronesia se de-

hacer negocios en el mundo. Dada la deplorable- aun más las inversiones, presentarían un deteri- stacó en el 2013 por un aumento del riesgo políti-

Los riesgos políticos de Brasil han venido au- mente anticuada infraestructura del país, su cade- oro general a una variedad de riesgos. A pesar co de Bajo a Moderadamente bajo. Esto reflejó

mentando de niveles moderados a medida que na de suministros es altamente susceptible a las de episodios de violencia política, la efectividad una debilitación en varias áreas diferentes. Su niv-

la debilidad económica ha aumentado el rol del condiciones climáticas, especialmente a los hu- del gobierno de Tailandia sugiere que debe poder el general de riesgo moderado sugiere que estas

gobierno en la economía. Las finanzas fiscales de racanes. Cuba tiene el nivel más bajo de calidad enfrentar con el tiempo dichos choques y que su son áreas que aun son manejables.

Brasil y los balances generales de los bancos se regulatoria y responsabilidad en América Latina. economía es resistente.

debilitaron a medida que el crecimiento se redu-

jo, mientras que la alta inflación ha aumentado Haití, el país más pobre del Caribe, as también

además del descontento público. Esta posición el más riesgoso. Sin embargo, Haití experimentó

fiscal más débil aumentó de manera moderada modestas mejoras en el 2013 a través de la may-

el riesgo de no-pago soberano y redujo la califi- oría de las áreas de riesgo político, desde niveles

cación general de Brasil. A pesar de un desem- muy altos de riesgo a niveles altos. Peligros le-

peño económico débil, el apoyo al Gobierno gales y regulatorios como también la persistente

Rousseff permanece alto. El gobierno respondió violencia política son de particular preocupación.

de manera relativamente efectiva a las protestas El nivel extremadamente bajo de efectividad gu-

sincronizadas de mediados del 2013en las princi- bernamental, el alto nivel de corrupción, débil cal-

pales ciudades, las cuales fueron atenuadas por idad regulatoria y el estado de la ley y falta de

las reducciones en los costos de transporte. protección para todos los derechos de propiedad,

Sin embargo, el gobierno Brasileño se ha vuelto quebrantan el ambiente para la inversión.

cada vez más intervencionista, aplicando una var- El riesgo de interrupciones en la cadena de sum-

iedad de medidas para controlar el ciclo de ne- inistros también es alto, reflejando una pobre in-

gocios, como controles de capital volátiles e im- fraestructura de transporte y la habilidad partic-

predecibles, como también controles de precios ularmente débil del gobierno para responder a

y del mercado laboral y las reformas e inversiones interrupciones y al ciclo de huracanes.

en infraestructura están atrasadas.

20 21La metodología del mapa Breve descripción de cada

ícono de riesgo

Análisis y Hallazgos •Tener la habilidad de descomponer cada riesgo

para mostrar los distintos elementos que impul-

Aon se asocio con Roubini Global Economics san ese riesgo. • Transferencia de intercambio: El riesgo de no riesgo mira a medidas de habilidad y disponibili-

(RGE), una firma independiente de investigación ser capaz de realizar pagos en moneda fuerte dad para pagar, incluyendo política fiscal, riesgo

global fundada en el 2004 por el reconocido Para más información, por favor visite la página como resultado de la imposición de controles de político y estado de la ley.

economista Nouriel Roubini, para producir el web de Roubini: www.roubini.com la moneda local. El riesgo mira a varios factores

Mapa de riesgo Político con el fin de tomar venta- económicos, incluyendo medidas de restricción • Interrupción en la Cadena de Suministros: El

ja de la metodología única de RGE, Perspectivas en la cuenta de capital, el régimen de la tasa de riesgo de la interrupción al flujo de bienes y/o ser-

de País (CI por sus siglas en Inglés), para analizar Peligros analizados cambio de-facto del país y reservas de divisas. vicios hacia o desde un país, como resultado de

de manera sistemática el riesgo político alrededor inestabilidad social, económica o ambiental.

del mundo. A cada país se le asigna una calificación em- • Legal y Regulatorio: El riesgo de pérdida finan-

pezando con bajo, mediano-bajo, mediano, medi- ciera o de reputación como resultado de dificulta- • Riesgo de Hacer Negocios: Los obstáculos reg-

El mapa de riesgo político de Aon es único ya que ano-alto, alto y muy-alto. Las calificaciones refle- des en el cumplimiento de las leyes, regulaciones ulatorios para establecer y operar un negocio en

sigue un enfoque de 3 niveles para analizar el ries- jan la severidad de riesgo en cada estado contra o códigos del país anfitrión. Este riesgo incluye el país, tales como procedimientos excesivos, el

go político emergente (excluyendo la UE y países peligros de riesgo básicos. medidas de efectividad gubernamental, estado tiempo y costo de registrar un nuevo negocio,

OCED). de la ley, derechos de propiedad más amplios y la tratar con permisos de construcción, comercio a

No están intencionadas a predecir eventos calidad regulatoria. través de fronteras y obtener crédito bancario con

Las calificaciones de los países reflejan una com- globales o futuras amenazas. Las calificaciones planes de negocios válidos.

binación de: se ponderan para acomodar un amplio rango de • Interferencia Política: El riesgo de la inter-

variables de riesgo político. vención del gobierno anfitrión en la economía u • Vulnerabilidad del Sector Bancario: El riesgo de

• Análisis realizado por Aon Risk Solutions otras áreas de políticas que afectan de forma neg- que el sistema bancario doméstico de un país en-

• Análisis realizado por Roubini Global Economics ativa los intereses de negocios en el extranjero; tre en crisis o no sea capaz de apoyar el crecimien-

• Las opiniones de más de 20 sindicatos de por ejemplo, nacionalización y expropiación. Este to económico con al crédito adecuado. El riesgo

Lloyds y aseguradoras corporativas, emitiendo riesgo está compuesto de varias medidas de ries- incluye medidas de la capitalización y fortaleza

activamente seguros de riesgo. gos sociales, institucionales y regulatorios. del sector bancario y vínculos macro-económi-

cos como endeudamiento total, el desempeño

CI, como se aplica al mapa le permite a los clien- • Violencia política: El riesgo de huelga, protestas, comercial y la rigidez del mercado laboral.

tes: conmoción civil, sabotaje, terrorismo, daño ma-

licioso, guerra, guerra civil, rebelión, revolución, • Riesgo al Estímulo Fiscal: El riesgo de que el

• Monitorear sistemáticamente cambios en los insurrección, un acto hostil por un poder belig- gobierno no sea capaz de estimular la economía

países erante, sublevación o un golpe de estado. La vi- debido a una falta de credibilidad fiscal, reservas

• Obtener comparaciones más significativas entre olencia política se cuantifica utilizando medidas declinantes, alta carga de endeudamiento o inefi-

países de estabilidad política, el carácter pacífico y actos ciencia gubernamental.

específicos de violencia.

• No-pago Soberano: El riesgo de falla por parte

de un gobierno extranjero o entidad del gobier-

no de honorar sus obligaciones en conexión con

préstamos u otros compromisos financieros. Este

22 23Andrea Alvarado Cruz | Gerente de Mercadeo

Cra.11 N°86-53 | Piso 9 | Bogota, Colombia

t: (571) 6381700 ext. 1713 | f. (571) 6381999

andrea.alvarado@aon.com | www.aon.com/colombia

Gonzalo Tenorio L. | Vicepresidente Regional

Avenida 5 Norte #23N-69/71 Barrio Versalles - Cali

t: (572) 6881800 Ext. 2808 Cel: 57 3206955073|

gonzalo.tenorio@aon.com | www.aon.com/colombia

Adolfo Urdaneta | Vicepresidente de Servicio al Cliente

Aon Risk Services Colombia|

Cra. 11 N° 86- 53 | Piso 9 | Bogotá, D.C | Colombia

Tel: (571) 6381700 Ext : 1927 | Fax: (571) 6381999

Email: adolfo.urdaneta@ars.aon.com

http://www.aon.com.co

24 25También puede leer