Memoria y Cuenta 2019 - 1 Semestre - BOD

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Memoria y Cuenta 2019

1˚ Semestre

®

Contenido

4· Carta del Presidente

5· Junta Directiva

6· Informe de la Junta Directiva

11 · Estados Financieros

15 · Informe de los Contadores Públicos Independientes

19 · Informe de los Comisarios

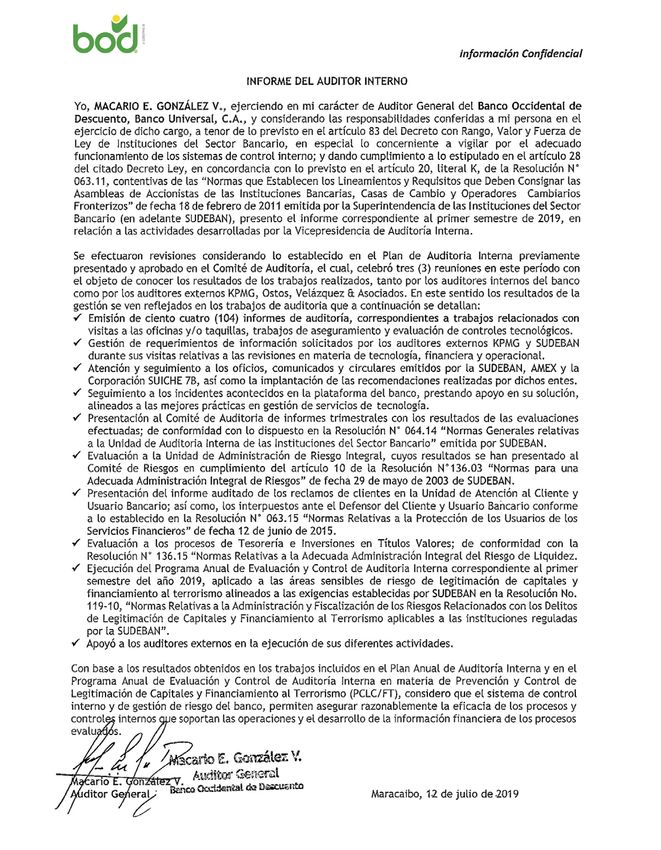

23 · Informe del Auditor Interno

24 · Soporte Corporativo

25 · Dirección Ejecutiva de Administración Integral de Riesgo

26 · VP de Prevención de Legitimación de Capitales y el Finaciamiento al Terrorismo

27 · VPE de Negocios

30 · VPE Bancas Especializadas

31 · VPE Desarrollo de Negocios

33 · VP de Mercadeo

37 · VPE de Crédito

38 · VPE de Operaciones y Servicios Bancarios

41 · VPE de Talento Humano

43 · Dirección Ejecutiva de Relaciones Institucionales

46 · VP de Comunicaciones Corporativas

49 · Defensoría del Cliente y Usuario Bancario

50 · Informe del Auditor Interno sobre la Defensoría del Cliente

y Usuario Bancario

51 · Disposición de Canales electrónicos

52 · Red de Oficinas

61 · Bancos Corresponsales

•2 3•

Carta del Presidente • Mensaje a los accionistas

Estimados accionistas

Junta Directiva

A Junio 2019

Desde la Junta Directiva del BOD presentamos el informe Este documento, además de resumir nuestra gestión

correspondiente al primer semestre del año 2019, un período financiera y el crecimiento que experimentamos en cada una

que se ha destacado por los esfuerzos que ha hecho la banca de nuestras áreas, muestra otra cara de nuestro compromiso: Víctor J. Vargas Irausquín

venezolana para seguir operando con eficiencia y efectividad nuestra responsabilidad social. Seguimos siendo el banco

Presidente

en el mercado. Cada entidad financiera del sistema trabaja que acompaña al emprendedor venezolano desde el

incansablemente para que los venezolanos puedan contar con surgimiento de su idea de negocio; continuamos apoyando

servicios financieros de calidad. Muestra de ello lo representa a la Maternidad Concepción Palacios con nuestro Programa Directores Principales

el incremento del patrimonio del sistema financiero de Bs. Madre Canguro, para sanar y salvar a más bebés prematuros Renato Martínez

9.948.282 MM (1039,89%), pasando desde 956.666 MM al cada día; estamos cerca de nuestros colaboradores con el José A. Gil Yepes

cierre de diciembre 2018 hasta Bs. 10.904.947 MM a finales programa Acciones Solidarias y somos la alternativa cultural Tito Cabrera Bello

del mes de junio de este año. de miles de personas, que acuden cada semana al Centro Milagro González

Asimismo, la banca no ha dejado de crecer: la cartera de Cultural BOD.

Antoneido Ferrer

inversiones bruta del sistema financiero venezolano registró, En BOD somos más que cifras y resultados, somos crecimiento,

Vicente Lozano

al cierre del primer semestre de 2019, una expansión de compromiso, emprendimiento y, sobre todo, somos una

881,20%. Mientras que la cartera de créditos bruta evolucionó institución que defiende el potencial del país y de sus Raúl Baltar

en 457,76%. habitantes. Ernesto Valbuena

Por su parte, los porcentajes de evolución del BOD, tanto en

materia de cartera de inversiones como en cartera de crédito, Directores Suplentes

se situaron en 969,88% y 628,43%, respectivamente. En Marianella Méndez

cuanto a patrimonio, el banco evidenció un crecimiento de Bs.

Víctor J. Vargas Irausquín Luis Alfonso De Borbón

874.739 MM (1075,41%), pasando de Bs. 81.340 MM hasta

Bs. 956.079 MM.

Estos resultados no solo confirman nuestro compromiso con

el país, sino también nuestro empeño en seguir creciendo

en el mercado financiero venezolano y contribuir con el

fortalecimiento de la banca privada venezolana. Somos

más que una empresa, la fuente de empleo para miles de

venezolanos, venezolanos que han apostado a ser más que

colaboradores, protagonistas de una manera de hacer banca

en el país.

•4 5•

Informe de la Junta Directiva

Señores accionistas:

Al cierre del primer semestre del año 2019, las variaciones Liquidez monetaria en poder del público (en MM Bs.) El comportamiento del mercado petrolero durante los tres por parte de las instituciones bancarias, a través de mesas

más importantes ocurridas en algunos de los principales Monedas y Depósitos Depósitos Dinero Cuasidinero Liquidez últimos años se muestra en el gráfico siguiente: de cambio. Asimismo, en el artículo 1 de dicha resolución

Billetes a la Vista de Ahorro (2) Monetaria

indicadores macroeconómicos fueron: (1) Transferibles se indica que: “Las instituciones bancarias regidas por el

· Evolución de Precios del Petróleo ·

Variable Junio Diciembre I Sem. 2019

II Sem. 2018

541.875

61.693

6.792.642

719.041

725.444

85.634

8.059.961

866.369

37.250

2.739

8.097.211

869.108 Jun.16 - Jun. 19 · USD/Barril Decreto con Rango, Valor y Fuerza de Ley de Instituciones

2019 2018

Var. Abs. 480.181 6.073.601 639.810 7.193.592 34.511 7.228.103 120 del Sector Bancario habilitadas para actuar como operadores

Liquidez Monetaria (MM de Bs.) 8.097.211 869.108 Var. Rel.

Barril Venezolano (Dólares/Barril)(*) 59,39 47,93

778,34% 844,68% 747,14% 830,32% 1260,04% 831,67% 110 cambiarios en el sistema de mercado cambiario, podrán

(1) Se refiere a las monedas y billetes puestos en circulación por parte del BCV, menos las monedas y billetes 100

Reservas Internacionales (Millones de US$) 8.153 8.840 de las instituciones financieras bancarias. 90 pactar a través de sus mesas de cambio, entre clientes de esa

Inflación Acumulada (Base Dic. 2007 = 100) 1.268.517.191 110.597.550 (2) Incluye depósitos de ahorro no transferibles; bonos financieros y quirografarios; y certificados de participación.

Inflación (**) 33,80 95,44 Fuente: (BCV), gerencia de Estadísticas Económicas, departamento de Estadísticas del Sector Financiero. 80

70

72,76

65,27

institución, o en transacciones interbancarias, operaciones

61,56 63,67

Desempleo (***)

Tipo de Cambio (Bs. por $) /DICOM

N.D

6.716,46

N.D

636,58

60 51,37 50,43 53,14 67,06 53,92 de compra y venta de monedas extranjeras por parte de las

50 45,75 42,78 45,36 56,55 59,09 59,39

Fuente: BCV, INE, Ministerio del Poder Popular para el Petróleo.

El petróleo, nuestro principal producto de exportación, cerró 40 44,90 42,95 47,81 47,93 personas naturales y jurídicas del sector privado mantenidas

(*) A partir del mes de septiembre 2017 la cotización de los precios del crudo venezolano fue establecido en yuanes.

(**) La última cifras oficiales de inflación corresponden al cierre del mes abril 2019, según BCV.

el mes de junio 2019 con una tendencia al alza, al alcanzar un 30 39,73 38,81

40,83

en el sistema financiero nacional o internacional, así como

20

(***) La última publicación de la tasa de desempleo ocurrió en abril 2016.

precio de USD 59,39 por barril, lo cual supuso un incremento 10

por los Organismos Internacionales, las Representaciones

La liquidez monetaria acentuó, a lo largo del primer semestre de USD 11,46 por barril con relación al precio de cierre de 0 Diplomáticas, Consulares, sus funcionarios, y los funcionarios

Jun.16 Sep.16 Dic.16 Mar.17 Jun.17 Sep.17 Dic.17 Mar.18 Jun.18 Dic.18 Jun.19

de 2019, su comportamiento expansivo al presentar un diciembre 2018. Ello luego de haber experimentado una Precio Venezuela Cesta OPEP

extranjeros de los Organismos Internacionales, debidamente

crecimiento del orden del 831,67% en comparación al pérdida de USD 9,59 en el período comprendido entre el 10 Fuente: Ministerio del Poder Popular para el Petróleo

acreditados ante el Gobierno Nacional” 1.

semestre previo, lo que la llevó a ubicarse en Bs. 8.097.211 de mayo y el 14 de junio de 2019. También señala que los interesados en realizar operaciones

MM respecto a Bs. 869.108 MM, cifra con la cual cerró el El barril promedio de la Organización de Países Exportadores Según cifras publicadas por el Banco Central de Venezuela de compra y venta de divisas deberán acudir directamente

segundo semestre del año 2018. En términos relativos, este de Petróleo (OPEP), de la que Venezuela es miembro fundador, (BCV), en oposición al semestre anterior, las reservas a los operadores cambiarios, o hacer uso de los servicios de

desempeño no logró superar el índice obtenido al cierre del ganó USD 3,19 y se cotizó al cierre en USD 65,27 por barril. internacionales reflejaron una contracción de USD 687 banca electrónica.

segundo semestre de 2018, cuando dicha alza se ubicó en Por su parte, el West Texas Intermediate (WTI) se cotizó en MM durante el lapso bajo análisis. Esto representó una

Sistema Financiero Junio Diciembre

4552,91% en relación a junio 2018. Durante este período, USD 58,39, representando un avance de USD 4,64 respecto a involución del orden del 7,77%, al decrecer desde USD (Millones de Bs. ) 2018 2018

al igual que los anteriores, esta evolución fue promovida en los USD 53,75 de la semana precedente. El barril Brent, por su 8.840 MM a USD 8.153 MM. Cartera de Inversiones Bruta 28.909.349 2.946.319

buena medida por el comportamiento de los depósitos a la parte, subió hasta USD 65,63, creciendo en USD 3,36 más que En cuanto al índice inflacionario, el ente emisor publicó en Provisión Inversiones (2.582) (2.405)

Inversiones Cedidas -

vista, los cuales crecieron en Bs. 6.073.601 MM (844,68%), los USD 62,27 registrados la semana previa. su página web cifras de inflación en Venezuela, con fecha de Cartera de Créditos Bruta 2.646.475 474.479

-

lo que representó el 84,43% del crecimiento del dinero y el En la búsqueda de preservar los precios del crudo, la OPEP y corte 30 de abril de 2019, señalando que el Índice Nacional Provisión Cartera (65.874) (23.617)

Cartera Inmovilizada (1) 2,50% 1,34%

84,03% de la evolución de la liquidez monetaria. sus aliados se reunieron en Viena (Austria) los días 1 y 2 de de Precios al Consumidor (INPC) para el cierre de dicho mes Depósitos del Público 14.298.454 1.495.325

También en este lapso, las monedas y billetes aumentaron julio de 2019, en la 176ª Reunión de la Conferencia de la se ubicó en 1.268.517.190,9 puntos (base diciembre 2007 = Depósitos a la Vista

Cuenta de Ahorro

13.170.262

718.257

1.325.666

80.474

su cuantía, en esta ocasión en Bs. 480.181 MM (778,34%), OPEP, acordando, entre otros puntos, extender los ajustes 100), siendo la inflación mensual de 33,80% para ese mes. La Depósitos a Plazo 90.572 3.028

Otros 319.364 86.157

mientras que los depósitos de ahorro transferibles hacían lo voluntarios de producción, establecidos en la 175ª Reunión variación acumulada contra diciembre 2018 fue de 1046,97% Depósitos Gobierno 1.649.544 119.853

propio al incrementarse en Bs. 639.810 MM (747,14%). La de la Conferencia de la OPEP, por un período adicional de mientras que la inflación anualizada (abril 18 – abril 19) se Otros Financiamientos Obtenidos 9.262.310 917.208

Gestión Operativa - -

variación de estos dos rubros representó el 6,68% y 8,85% del nueve meses, a partir del 1 de julio de 2019 al 31 de marzo ubicó en 282972,81%. Patrimonio 10.904.947 956.666

crecimiento del dinero respectivamente. de 2020. Con la extensión de este acuerdo, suscrito por la Asimismo, la última información oficial publicada por el Fuente: Sistema SAIF.

(1) Cartera Vencida y en Litigio / Cartera Bruta Total

La acción combinada de estos tres componentes generó una OPEP y sus aliados, se busca evitar una caída de los precios Instituto Nacional de Estadística (INE) sobre la tasa de

elevación del dinero en el orden del 830,32% equivalente del crudo en medio del creciente bombeo de Estados Unidos, desempleo, corresponde al mes de abril de 2016, cuando La cartera de inversiones bruta del sistema financiero

a Bs. 7.193.592 MM. El cuasi dinero, por su parte, también que se ha convertido en el mayor productor mundial de dicho indicador se ubicó en 7,30%. venezolano, para el cierre del primer semestre de 2019,

mantuvo su carácter alcista al crecer en Bs. 34.511 MM petróleo, por delante de Moscú y Riad. El 7 de diciembre de En materia cambiaria, en complemento de lo establecido en registró una expansión de Bs. 25.963.030 MM (881,20%)

(1260,04%) respecto a diciembre 2018. Visto de manera 2018 estos actores habían acordado reducir colectivamente el Convenio Cambiario renombrado N° 1, el cual regula el con respecto a diciembre de 2018, moviéndose desde Bs.

consolidada, la evolución de este agregado monetario (léase su producción de petróleo en 1,2 millones de barriles por día funcionamiento de este “mercado con un tipo de cambio de 2.946.319 MM hasta un monto de Bs. 28.909.349 MM. De

liquidez monetaria) durante el último año (junio 2018 – durante los primeros seis meses de 2019. referencia único y fluctuante”, publicado en la Gaceta Oficial manera similar, la cartera de créditos bruta evolucionó en Bs.

junio 2019) experimentó un alza de Bs. 8.078.532 MM, de la República Bolivariana de Venezuela N° 6.405, de 2.171.995 MM (457,76%), al pasar de Bs. 474.479 MM a Bs.

equivalentes a 43249,75% durante el lapso en referencia. fecha 7 de septiembre de 2018, el BCV emitió la Resolución 2.646.475 MM.

19-05-01, publicada en la Gaceta Oficial de la República Al igual que durante el semestre anterior, este crecimiento

Bolivariana de Venezuela N° 41.624, de fecha 2 de mayo de del sistema estuvo acompañado de un incremento en el

2019, mediante la cual autorizó la compra y venta de divisas indicador de morosidad, el cual se ubicó en esta oportunidad

1 Banco Central de Venezuela. Resolución 19-05-01 publicada en la G.O. N° 41.624

•6 de fecha 02 de mayo de 2019. 7•

Informe de la Junta Directiva

en 2,50%, lo que evidencia una desmejora del 1,16% en la El patrimonio del sistema financiero mostró una vez más un alcanzaron la cifra de Bs. 475.641 MM mostrando un 623.729 MM (89,44%); cuentas de ahorro, Bs. 56.317 MM

calidad de la cartera, al elevarse desde un índice de 1,34% importante ascenso, ubicándose en esta ocasión en el orden comportamiento ascendente del 969,89% en comparación (8,07%); depósitos a plazo, Bs. 12.305 MM (1,76%); y otras

que mostraba al cierre del segundo semestre de 2018. Los de Bs. 9.948.282 MM (1039,89%), moviéndose desde 956.666 con el cierre del mes de diciembre 2018, estando obligaciones a la vista, Bs. 5.094 MM (0,73%).

porcentajes de evolución del BOD, tanto en materia de cartera MM al cierre de diciembre de 2018 hasta Bs. 10.904.947 MM. conformada la composición de este portafolio de la siguiente

de inversiones como en cartera de créditos, se situaron en BOD, por su parte, evidenció un crecimiento de Bs. 874.739 manera: inversiones en títulos valores mantenidas hasta Patrimonio

969,88% y 628,43% respectivamente. MM (1075,41%) en lo atinente al patrimonio, moviéndose de su vencimiento, Bs. 422.828 MM (88,90%); inversiones El patrimonio total del banco al cierre de junio 2019 se

En cuanto al índice de morosidad del banco, éste presentó una un monto de Bs. 81.340 MM hasta Bs. 956.079 MM. de disponibilidad restringida, Bs. 42.976 MM (9,04%); ubicó en Bs. 956.079 MM, lo que representó un aumento

desmejora de 0,02 puntos porcentuales pasando de 0,10% a inversiones en títulos valores disponibles para la venta, Bs. de Bs. 874.739 MM, equivalente a un 1075,41% en relación

0,12%, el cual resultó sustancialmente inferior al alza que se Resultados de BOD, Banco Universal C.A. al cierre de 9.834 MM (2,07%) e inversiones en otros títulos valores, Bs. con el semestre anterior, fundamentalmente basado por

operó en el sistema en su conjunto (1,16%). junio 2019 3 MM (0,00%). el incremento de Bs. 842.173 MM en las fluctuaciones

Considerando la evolución de los agregados macroeconómicos cambiarias registradas, además en los resultados obtenidos

· Cartera Inmovilizada · Jun. 2016 - Junio 2019 del país durante el primer semestre del año 2019, obtenidos Cartera de Créditos durante el primer semestre, que sumaron Bs. 28.691 MM.

2,40%

2,50% del Banco Central de Venezuela (BCV), entre los que Al 30 de junio de 2019, la cartera de créditos bruta ascendió a El Índice de Capital de Riesgo (ICR) se ubicó en 102,38%,

2,25% destacan la liquidez monetaria y el tipo de cambio, se Bs. 326.570 MM, observándose un incremento de Bs. 281.738 mientras que el Índice de Solvencia Patrimonial (ISP) se situó

2,10%

1,95% presenta a continuación el impacto e incidencia que tuvo su MM, lo que representa un alza del 628,43% al compararlo con en 77,73% para el semestre finalizado en junio de 2019.

1,80%

1,65% comportamiento para el cierre del aludido ejercicio. el cierre del semestre anterior. En esta ocasión la composición De conformidad con lo establecido en el artículo 30 del

1,50% BOD Sistema Financiero

1,35% Fuente: SAIF 1,34% Junio Dic.

de dicha cartera quedó estructurada de la siguiente manera: Decreto con Rango, Valor y Fuerza de Ley de Instituciones

1,20% Variable

1,05%

2019 2018 los créditos vigentes se posicionaron en Bs. 326.163 MM del Sector Bancario durante el período comprendido del

0,90%

0,75%

Liquidez Monetaria (MM de Bs.) 8.097.211 869.108 mientras que los créditos vencidos se situaron en Bs. 407 MM. 01/01/2019 al 30/06/2019, el Banco no otorgó préstamos

0,60% Tipo de Cambio Dólar 6.716,455278 636,584550 El índice de morosidad a su vez se ubicó en el 0,12%. cuyo importe excediera del cinco por ciento (5%) del

0,45% 0,41% 0,42%

0,33% Tipo de Cambio Euro 7.637,281297 727,998091

0,30% 0,12% 0,20% Respecto a los distintos sectores de actividad económica, la patrimonio de la entidad.

0,15% 0,27% 0,26% 0,06% 0,09% 0,10% 0,12% Fuente: Banco Central de Venezuela (BVC).

0,00%

0,17% cartera de crédito bruta total para el primer semestre de 2019

Jun-16 Dic-16 Jun-17 Dic-17 Jun-18 Dic-18 Jun-19

La liquidez monetaria que se observa en el cuadro que estuvo distribuida de la siguiente forma: créditos comerciales, 2.Estado de Resultados

Fuente: Saif

antecede presentó una variación de 831,67% con respecto Bs. 291.865 MM (89,37%); cartera agrícola, Bs. 30.709 MM Las cifras mostradas a continuación corresponden al

En materia de captaciones, los depósitos del público para el al semestre anterior, ubicándose el crecimiento semanal (9,40%); microcréditos, Bs. 2.205 MM (0,68%); cartera acumulado del primer semestre de 2019.

sistema financiero crecieron en Bs. 12.803.129 MM (856,21%), promedio en el orden del 9,14%. hipotecaria, Bs. 1.138 MM (0,35%); manufactura, Bs. 652 MM

impulsados principalmente por el comportamiento de los En el mes de junio de 2019, el BCV estableció en Bs. 6.716,46 (0,20%); y sector turismo, Bs. 3 MM (0,00%). Resultado Neto

depósitos a la vista, los cuales avanzaron en Bs. 11.844.595 la tasa de cambio en relación al dólar, mientras que la tasa Para el cierre del primer semestre del año en curso, los Durante el primer semestre del año 2019, la gestión

MM (893,48%). Dicha situación representó el 92,51% del fijada para el euro se situó en Bs. 7.637,28. Esta relación de cumplimientos de los niveles requeridos en lo que a la cartera administrativa y financiera del BOD, Banco Universal C.A.

aumento de las captaciones. A continuación, se observan las intercambio para el cierre del segundo semestre 2018 se de créditos regulada se refiere mostraron las siguientes cifras: generó un resultado neto de Bs. 28.691 MM, producto de una

cuentas de ahorro con un alza de Bs. 637.783 MM (792,54%), ubicaba en Bs. 636,58 para la divisa norteamericana y en Bs. Monto % Cumplimiento % Requerido exitosa intermediación financiera.

contribuyendo en un 4,98% con el crecimiento de las 728,00 para el euro. CRÉDITOS Jun. 2019 Jun. 2019 Jun. 2019

captaciones. Seguidamente se muestra el rubro “Otros” (que A continuación, se presentan los resultados y principales Agrícolas 30.709 22,22% 20,00% Margen Financiero Bruto

agrupa a las Otras Obligaciones a la Vista, las Captaciones del actividades del BOD correspondientes al primer semestre Hipotecarios 297 0,66% 20,00% El margen financiero bruto alcanzó al cierre del mes de junio

Público Restringidas y los Derechos y Participaciones sobre de 2019, demostrando una vez más su gran esfuerzo por Microcréditos 2.205 4,92% 3,00% de 2019 un monto de Bs. 30.352 MM, lo que representa

Turismo 2 0.00% 2,50%

Títulos o Valores) el cual evidenció un avance del orden de incrementar el compromiso con nuestros clientes para seguir un incremento de Bs. 27.832 MM en relación con el monto

Manufactura 652 1,45% 20,00%

Bs. 233.207 MM (270,68%), que contribuyó con 1,82% con manteniéndonos dentro de las instituciones que lideran el Total Cartera

obtenido al cierre del semestre anterior.

33.865

la evolución de las captaciones. Finalmente, se observan los sistema financiero nacional. Regulada

depósitos a plazo, cuya cuantía aumentó en Bs. 87.544 MM *Expresado en MM Bs. Ingresos Financieros

(2891,56%), aportando el 0,68% al auge de los depósitos 1.Balance General Captaciones del Público Los ingresos financieros se ubicaron en Bs. 40.612 MM al

del público. De manera similar, los depósitos oficiales del Las variaciones más importantes en las cuentas reales de la En cuanto a las captaciones del público, éstas alcanzaron finalizar el primer semestre de 2019. Los ingresos asociados

sistema financiero en su conjunto también vieron elevar institución pasan a referirse a continuación: la cifra de Bs. 697.444 MM, lo que corresponde a un a la cartera de créditos representaron un 95,67% del total de

nuevamente su importe, al incrementarse en Bs. 1.529.691 incremento de 738,68% con respecto al cierre de diciembre los ingresos financieros, con un incremento de Bs 36.282 MM

MM (1276,30%), mientras que los otros financiamientos Inversiones en Títulos Valores de 2018. En términos absolutos, la participación de las con respecto al segundo semestre del año 2018, mientras

obtenidos ascendieron en Bs. 8.345.102 MM (909,84%). Al 30 de junio de 2019, las inversiones en títulos valores distintas modalidades de captación de fondos quedó que los ingresos por disponibilidades constituyeron un 2,70%

conformada de la siguiente forma: depósitos a la vista, Bs. del total de los ingresos financieros, que evidenciaron un

•8 9•

Estados Financieros

Informe de la Junta Directiva · Balance general junio 2019

Activo • Expresado en Bs. Jun 2019 Dic 2018

incremento de Bs. 1.065 MM con respecto a diciembre de DISPONIBILIDADES 565.382.699.095 53.645.655.563

2018. Por otro lado, los ingresos por inversiones en títulos Efectivo 14.165.286.691 1.104.693.097

valores representaron un 0,95% del total de los ingresos Banco Central de Venezuela 304.319.932.731 24.146.522.462

Bancos y otras instituciones financieras del país 9.100.945 3.121.495.078

financieros, ubicándose al cierre del primer semestre de 2019

Bancos y corresponsales del exterior 241.604.478.210 24.506.449.567

en 385 MM, superando en Oficina matriz y sucursales 0 0

Bs. 313 MM los ingresos percibidos por este concepto durante Efectos de cobro inmediato 5.283.900.518 766.495.359

el segundo semestre del año 2018. (Provisión para disponibilidades) 0 0

INVERSIONES EN TÍTULOS VALORES 475.641.361.029 44.457.344.744

Gastos Financieros Colocaciones en el Banco Central de Venezuela

Al cierre de junio de 2019, los gastos financieros acumularon y operaciones interbancarias 0 215.000.000

Bs. 10.260 MM. Cabe destacar que de estos gastos el 56,90% Inversiones en títulos valores para negociar 0 0

Inversiones en títulos valores disponibles para la venta 9.834.040.316 1.231.366.640

corresponde otros financiamientos obtenidos y el 43,10% 422.828.409.454 38.687.975.716

Inversiones en títulos valores mantenidos hasta su vencimiento

restante a gastos por captaciones del público. Inversiones de disponibilidad restringida 42.976.101.766 4.320.192.895

Inversiones en otros títulos valores 2.809.493 2.809.492

Gastos de Transformación (Provisión para inversiones en títulos valores) 0 -

Los gastos de transformación totalizaron para el primer CARTERA DE CRÉDITOS 320.745.894.735 44.024.534.119

semestre del año 2019 un monto total de Bs. 36.779 MM, Créditos vigentes 326.163.427.564 44.787.469.860

mostrando un incremento de Bs. 35.474 MM respecto del Créditos reestructurados 0 0

Créditos vencidos 406.637.285 44.508.074

cierre del semestre anterior.

Créditos en litigio 0 0

La composición de los gastos de transformación correspondió (Provisión para cartera de créditos) (5.824.170.114) (807.443.815)

a: gastos generales y administrativos, Bs. 17.849 MM

(48,53%); gastos de personal, Bs. 16.314 MM (44,36%); INTERESES Y COMISIONES POR COBRAR 14.930.079.125 399.013.362

Rendimientos por cobrar por disponibilidades 0 0

gastos por aportes a la Superintendencia de las Instituciones

Rendimientos por cobrar por inversiones en títulos valores 61.792.236.830 5.858.752.282

del Sector Bancario (Sudeban), Bs. 2.130 MM (5,79%); Rendimientos por cobrar por cartera de créditos 14.702.287.620 396.415.768

y gastos por aportes al Fondo de Protección Social de los Comisiones por cobrar 275.253.465 5.508.820

Depósitos Bancarios (Fogade), Bs. 486 MM (1,32%) del total Rendimientos y comisiones por cobrar por otras cuentas por cobrar 0 0

(Provisión para rendimientos por cobrar y otros) (61.839.698.790) (5.861.663.508)

del rubro.

Como siempre, agradecemos la colaboración recibida de INVERSIONES EN EMPRESAS FILIALES, AFILIADAS Y SUCURSALES 526.082.008.323 42.408.572.053

parte de todos los empleados de nuestra institución y la labor Inversiones en empresas filiales y afiliadas 526.082.008.323 42.408.572.053

realizada por la Sudeban, la Superintendencia Nacional de Inversiones en sucursales 0 0

(Provisión para inversiones en empresas filiales, afiliadas y sucursales) 0 0

Valores (Sunaval) y demás entes reguladores y gremiales,

durante el semestre finalizado. Adjunto al Informe de los BIENES REALIZABLES 10.500 0

Comisarios, presentamos el Balance General y Estado de BIENES DE USO 4.353.087.863 214.262.890

Ganancias y Pérdidas del semestre terminado del 30 de junio OTROS ACTIVOS 72.437.729.523 9.486.296.944

TOTAL DEL ACTIVO 1.979.572.870.193 194.635.679.675

de 2019, así como el dictamen de los contadores públicos

independientes sobre la auditoría externa a los estados CUENTAS CONTINGENTES DEUDORAS 31.440.492.352 10.024.767.187

financieros, los cuales se someten a la consideración de ACTIVOS DE LOS FIDEICOMISOS 7.820.490.644 320.654.606

OTROS ENCARGOS DE CONFIANZA 0 0

la Asamblea.

CUENTAS DEUDORAS POR OTROS ENCARGOS DE CONFIANZA

(Régimen Prestacional de Vivienda y Hábitat) 539.975.905 23.468.433

Maracaibo, julio 2019. OTRAS CUENTAS DEUDORAS DE LOS FONDOS DE AHORRO

PARA LA VIVIENDA 94 201

OTRAS CUENTAS DE ORDEN DEUDORAS 2.276.256.862.589 393.457.608.357

OTRAS CUENTAS DE REGISTRO DEUDORAS 192 256

LA JUNTA DIRECTIVA

• 10 11 •

Estados Financieros

· Balance general junio 2019

Pasivo y Patrimonio • Expresado en Bs. Jun 2019 Dic 2018 • Expresado en Bs. Jun 2019 Dic 2018

PASIVO INGRESOS FINANCIEROS 40.611.790.840 2.676.637.471

CAPTACIONES DEL PÚBLICO 697.444.496.072 83.159.602.658 Ingresos por disponibilidades 1.098.182.974 32.939.690

Depósitos a la vista 623.728.641.904 76.194.696.146 Ingresos por inversiones en títulos valores 384.655.491 71.704.005

Cuentas corrientes no remuneradas 421.899.992.885 54.646.889.651 Ingresos por cartera de créditos 38.852.142.965 2.570.559.671

Cuentas corrientes remuneradas 54.087.022.934 9.247.051.436 Ingresos por otras cuentas por cobrar 23.389.966 1.432.426

Cuentas corrientes según convenio cambiario Nº20 121.668.978.527 11.576.856.513 Ingresos por inversiones en empresas filiales, afiliadas y sucursales 0 0

Depósitos y certificados a la vista 13.519.309.388 723.898.546 Ingresos por oficina principal y sucursales 0 0

Cuentas corrientes según sistema de mercado cambiario Otros ingresos financieros 253.419.444 1.679

de libre convertibilidad 12.553.338.170 0

GASTOS FINANCIEROS 10.259.622.229 156.033.341

Fondo especiales de fideicomiso según sistema de mercado Gastos por captaciones del público

0 4.421.821.459 146.668.723

cambiario de libre convertibilidad 0 Gastos por obligaciones con el Banco Central de Venezuela 0 0

Otras obligaciones a la vista 5.093.522.729 234.120.853 Gastos por captaciones y obligaciones con el Banco Nacional de Vivienda y Hábitat 0 0

Obligaciones por operaciones de mesa de dinero 0 0 Gastos por otros financiamientos obtenidos 5.837.800.770 9.363.124

Depósitos de ahorro 56.317.261.919 6.395.288.315 Gastos por otras obligaciones por intermediación financiera 0 0

Depósitos a plazo 12.305.069.518 335.497.343 Gastos por obligaciones subordinadas 0 0

Títulos valores emitidos por la institución 0 0 Gastos por otras obligaciones 0 0

Captaciones del público restringidas 2 2 Gastos por oficina principal y sucursales 0 0

Derechos y participaciones sobre títulos valores 0 0 Otros gastos financieros 0 1.494

MARGEN FINANCIERO BRUTO 30.352.168.611 2.520.604.130

OBLIGACIONES CON EL BANCO CENTRAL DE VENEZUELA 0 0

Ingresos por recuperaciones de activos financieros 3.290 28.194

CAPTACIONES Y OBLIGACIONES CON EL BANCO NACIONAL DE 794.027.615

Gastos por incobrabilidad y desvalorización de activos financieros 5.061.629.292

VIVIENDA Y HÁBITAT 0 0 794.027.615

Gastos por incobrabilidad de créditos y otras cuentas por cobrar 5.061.629.292

OTROS FINANCIAMIENTOS OBTENIDOS 67.659.330.959 545.369.724 Constitución de provisión y ajustes de disponibilidades 0 0

Obligaciones con instituciones financieras del país hasta un año 67.659.330.959 545.369.724

Obligaciones con instituciones financieras del país a más de un año 0 0 MARGEN FINANCIERO NETO 25.290.542.609 1.726.604.710

Obligaciones con instituciones financieras del exterior hasta un año 0 0 Otros ingresos operativos 74.274.142.411 1.976.437.343

Obligaciones con instituciones financieras del exterior a más de un año 0 0 Otros gastos operativos 7.397.681.366 377.577.308

Obligaciones por otros financiamientos hasta un año 0 0

Obligaciones por otros financiamientos a más de un año 0 0 MARGEN DE INTERMEDIACIÓN FINANCIERA 92.167.003.654 3.325.464.745

GASTOS DE TRANSFORMACIÓN 36.778.975.162 1.305.348.511

OTRAS OBLIGACIONES POR INTERMEDIACIÓN FINANCIERA 13.214.064.420 1.837.306.099 Gastos de personal 16.313.596.455 624.185.007

Gastos generales y administrativos 17.848.826.621 624.281.135

INTERESES Y COMISIONES POR PAGAR 695.443.596 7.761.000

Aportes al Fondo de Garantía de Depósitos y Protección Bancaria 486.076.951 9.707.802

Gastos por pagar por captaciones del público 361.490.571 6.824.945 47.174.567

Aporte a la Superintendencia de Bancos y Otras Instituciones Financieras 2.130.475.135

Gastos por pagar por obligaciones con el BCV 0 0

Gastos por pagar por captaciones y obligaciones con MARGEN OPERATIVO BRUTO 55.388.028.492 2.020.116.234

el Banco Nacional de Vivienda y Hábitat 1 1 Ingresos por bienes realizables 0 0

Gastos por pagar por otros financiamientos obtenidos 333.953.024 936.054 Ingresos por programas especiales 0 0

Gastos por pagar por otras obligaciones por intermediación financiera 0 0 Ingresos operativos varios 2.233.001.264 87.433.049

Gastos por pagar por otras obligaciones 0 0 Gastos por bienes realizables 1.500 72

Gastos por pagar por obligaciones subordinadas 0 0 Gastos por depreciación, amortización y desvalorización de bienes diversos 0 0

Gastos operativos varios 28.907.460.459 762.922.324

ACUMULACIONES Y OTROS PASIVOS 244.480.347.287 27.745.852.491 MARGEN OPERATIVO NETO 28.713.567.797 1.344.626.887

OBLIGACIONES SUBORDINADAS 0 0 Ingresos extraordinarios 0 14.000

0 Gastos extraordinarios 19.356.771 11.970.502

OTRAS OBLIGACIONES 0

TOTAL DEL PASIVO 1.023.493.682.334 113.295.891.972

RESULTADO BRUTO ANTES DE IMPUESTOS 28.694.211.026 1.332.670.386

GESTIÓN OPERATIVA 0 0 19.694.989

Impuesto Sobre la Renta 3.400.000

RESULTADO NETO 28.690.811.026 1.312.975.397

PATRIMONIO APLICACIÓN DEL RESULTADO NETO

CAPITAL SOCIAL 23.797 23.797 RESERVA LEGAL 0 0

Capital pagado 23.797 23.797 UTILIDADES ESTATUTARIAS 50.000.000 5.000.000

JUNTA DIRECTIVA 50.000.000 5.000.000

FUNCIONARIOS Y EMPLEADOS 0 0

OBLIGACIONES CONVERTIBLES EN ACCIONES 0 0 OTRAS RESERVAS DE CAPITAL 20.000 804

APORTES PATRIMONIALES NO CAPITALIZADOS 1.400.014 1.400.014 RESULTADOS ACUMULADOS 28.640.811.026 1.307.975.397

RESERVAS DE CAPITAL 3.833.131 3.920.045 APORTE LOSEP 287.135.678 13.446.269

AJUSTES AL PATRIMONIO 922.753.631.292 80.579.754.647

RESULTADOS ACUMULADOS 38.058.121.299 1.326.885.869

GANANCIA O PÉRDIDA NO REALIZADA EN INVERSIONES EN TÍTULOS

VALORES DISPONIBLES PARA LA VENTA (4.737.821.674) (572.196.669)

(ACCIONES EN TESORERÍA) 0 0

TOTAL DEL PATROMONIO 956.079.187.859 81.339.787.703

TOTAL DEL PASIVO Y PATRIMONIOTOTAL PASIVO Y PATRIMONIO 1.979.572.870.193 194.635.679.675

• 12 13 •

Estados Financieros Informe Contadores Públicos Independientes

• Patrimonio asignado de los Fideicomisos

Administraciones Públicas, Entes descentralizados

Tipos de Fideicomisos Personas Personas Administración Estatales, Municipales y otros organismos con

(Expresado en Bs.) Naturales Jurídicas Central y del Distrito Capital régimen especial Total

Inversión 91 113.773.159 0 22.909.915 48 136.683.213

Garantía 0 0 0 0 0 0

Administración 890.427 5.956.481.283 246.209 822.236.477 734.829.740 7.514.684.136

Características Mixtas 0 65 0 0 0 65

Otros 0 0 0 0 0 0

Total 890.518 6.070.254.507 246.209 845.146.392 734.829.788 7.651.367.414

Inversiones cedidas 0

Cartera agrícola del mes 65.000.000

Cartera agrícola acumulada 30.708.769.121

Captaciones de entidades oficiales 113.344.825.317

Microcréditos 2.204.933.208

Créditos al Sector Turismo según la legislación vigente 1.942.548

Créditos hipotecarios según la Ley Especial de Protección al Deudor Hipotecario de Vivienda 139.123.620

Créditos otorgados a la actividad manufacturera 651.649.308

Indice de Solvencia Patrimonial 77,73%

• Principales Indicadores Financieros

• PATRIMONIO Diciembre 2018 • RENTABILIDAD Diciembre 2018

Patrimonio + Gestión Operativa Resultado Neto

x 100 77,73 x 100 8,26

Total Activo Activo Promedio

Activo Improductivo Resultado Neto

x 100 68,31 x 100 17,68

Patrimonio + Gestión Operativa Patrimonio Promedio

• SOLVENCIA BANCARIA Y CALIDAD DE ACTIVOS • LIQUIDEZ

Provisión para Cartera de Créditos Disponibilidades

x 100 1,78 x 100 81,06

Cartera de Créditos Bruta Captaciones del Público

Cartera Inmovilizada Bruta Disponibilidades + Invs. títulos valores

x 100 0,12 x 100 82,47

Cartera de Crédito Bruta Captaciones del Público

• GESTIÓN ADMINISTRATIVA

Gastos de Personal + Gastos Operativos Fuente: cifras contables

x 100 13,80 tomadas del balance

Activo Productivo Promedio del instituto.

Gastos de Personal + Gastos Operativos

x 100 84,12

Ingresos F inancieros

• 14 15 •

Informe Contadores Públicos Independientes • 16 17 •

Informe Contadores Públicos Independientes Informe de los Comisarios • 18 19 •

Informe de los Comisarios • 20 21 •

Informe de los Comisarios Informe del Auditor Interno • 22 23 •

®

Dirección Ejecutiva de Administración

Integral de Riesgo (DEAIR)

E

l BOD instituye su modelo de gestión y control de riesgo de crédito y las pruebas de estrés a través de un modelo

riesgos conforme a las expectativas de los reguladores econométrico.

y las mejores prácticas, en conjunto con herramientas, Se elaboraron los diversos reportes de riesgo de incidentes

modelos, sistemas, personal calificado, políticas y operacionales para la Sudeban y el Banco Central de

procesos interrelacionados, que configuran un marco de Venezuela, los informes mensuales de administración de

control y seguimiento ejecutado a través de la Dirección riesgo operacional, riesgo tecnológico y riesgo en la banca y

Ejecutiva de Administración Integral de Riesgo (DEAIR), los de riesgo reputacional, evaluación de riesgo en oficinas y

facilitando la función de la gestión global de riesgos, de el reporte de monitoreo de riesgo operacional en actividades

acuerdo con las facultades atribuidas por el Comité de de fideicomiso. De igual forma, se realizaron estudios de

Riesgos y la Junta Directiva, garantizando el perfil de riesgo límites en banca electrónica para los canales Banca Digital

establecido. BOD, versión web, puntos de venta (POS) y Pago Express BOD.

La DEAIR, a través de las gerencias que la conforman, con el

uso de modelos para la identificación y evaluación de riesgos,

esquema de revelación de reportes e indicadores de riesgos

preventivos, que apoyan a la toma de decisiones, con especial

relevancia en la gestión de los distintos tipos de riesgos, ha

cumplido las siguientes actividades:

En el ámbito de la gestión de riesgo de mercado, las

actividades se enfocaron en la evaluación permanente de los

cambios en los factores de mercado, que afectan el riesgo de

la actividad de negociación (trading), a través de las métricas

de VaR, CVaR y los escenarios de estrés, proporcionando

información oportuna a la alta dirección para la toma de

decisiones; se presentaron ante el Comité de Riesgos y la

Junta Directiva los resultados del estudio de estimación

de los límites para las operaciones interbancarias del BOD

y riesgo de contraparte del fideicomiso, como parte de la

modificación de los límites de exposición a riesgo. Además, se

elaboraron y entregaron informes de análisis de instrumentos

de inversión, conscientes de la importancia de mantener

una mayor diversificación de riesgo en las operaciones de

mercado.

En materia de riesgo de liquidez y en virtud del contexto

económico imperante, se hizo hincapié en el control de las

principales variables que inciden en la liquidez y su cobertura.

Todo ello, mediante las estimaciones de los descalces de

activos y pasivos en los escenarios: contractual, esperado y

estresado, las mediciones de la liquidez estructural (RALE),

liquidez estructural ajustada (RALEA), la cobertura con

respecto a la concentración de las captaciones del público y

Soporte Corporativo las fuentes de financiación y su estabilidad, coadyuvando a

la toma de decisiones por parte de las unidades tomadoras

de riesgos.

Informes de Gestión Fue realizado el pronóstico de las cuentas activas y pasivas,

utilizando el análisis de series temporales, para la estimación

del RALE y RALEA, la estimación de la porción volátil del

• 24 25 •Vicepresidencia de Prevención de Legitimación

de Capitales y Financiamiento al Terrorismo Vicepresidencia Ejecutiva de Negocios

P E

ara el primer semestre del año 2019, la Vicepresidencia las obligaciones establecidas en la Ley de las Instituciones nfocados en el logro de los objetivos del banco, el obtuvo un crecimiento de 708%, lo cual equivale a 258.021

de Prevención y Control (PC) de Legitimación de del Sector Bancario, minimizando riesgos legales y posibles equipo que conforma la Vicepresidencia Ejecutiva MM, en un mercado que se caracterizó por la exponencial

Capitales (LC) y Financiamiento al Terrorismo (FT) sanciones. Es importante destacar que todas las solicitudes (VPE) de Negocios durante el primer semestre del año expansión monetaria en el sistema financiero con su cúspide

del Banco Occidental de Descuento, Banco Universal, de información fueron respondidas dentro de los lapsos 2019 centralizó sus esfuerzos en desarrollar el Modelo al final del semestre. Esta cartera cerró en junio para la banca

C.A., ejecutó satisfactoriamente el 100% de las actividades establecidos. de Relación Global con el Cliente orientando sus estrategias comercial en Bs. 175.383 MM (942% de aumento); banca

planificadas en el Plan Operativo Anual, el cual se encuentra 5. Monitoreo de Clientes: durante el primer semestre del año en torno a: grandes empresas, Bs. 76.343 (481% de aumento); y banca

estructurado a grandes rasgos en los siguientes tópicos: 2019, se monitorearon un total de 2.713 señales de alerta, 1. Mantener la confianza y preferencia de los clientes a través privada en Bs. 38.117 MM (546% de aumento).

1. Programa Anual de Inspección de Oficinas y Áreas producto del monitoreo constante que mantiene nuestra de un servicio personalizado y adaptado a sus necesidades.

CAPTACIONES DEL PÚBLICO - BS. MM · ENE 2019 - JUN 2019

Sensibles: para el cierre del primer semestre del año 2019, unidad sobre las operaciones de los clientes, igualmente, se 2. Potenciar la autogestión digital y móvil.

en todo el país se ejecutaron un total de 58 visitas de realizó la transmisión de los 12 archivos, correspondientes a 3. Desarrollar la cadena de valor. privada con

inspección, 52 Oficinas y 6 áreas centrales, a fin de verificar el la información de los átomos AT06 (operaciones financieras) Por otro lado, parte importante de la gestión de negocios se crecimiento de

546 %

cumplimiento de la Resolución 119-10. y AT14 (instrumentos financieros). orientó en impulsar la mejora continua del servicio de calidad

2.Programa Anual de Adiestramiento: se logró capacitar 6. Auditorías en materia de Prevención y Control de prestado en la red de agencias, a través de la administración

a un total de 1.284 empleados en diversos segmentos, los Legitimación de Capitales y Financiamiento al Terrorismo: óptima de los recursos y el seguimiento continuo a los

cuales fueron atendidos bajo las distintas modalidades se gestionaron oportunamente las solicitudes realizadas procesos, que permitieran garantizar la resolución oportuna

de adiestramiento, esto con la finalidad de promover la por parte de Auditoría Externa y Sudeban, relativas a sus de incidencias operativas y mantener elevados estándares de Ene19 Feb 19 Mar 19 Abr 19 May 19 Jun 19

concientización de los empleados y brindarle las herramientas revisiones periódicas, demostrando a través de los resultados atención al cliente, bajo un esquema de planificación, control Comercial 28.959 51.778 69.852 97.142 137.018 175.383

G. Empresas 19.904 31.440 34.148 47.589 64.883 76.343

necesarias que les permitan detectar alertas tempranas, para obtenidos el cumplimiento de los procesos manejados por la y seguimiento, alineado con los objetivos estratégicos de la Privada 7.808 11.734 14.801 20.267 31.368 38.117

de esta manera minimizar los riesgos de LC/FT y del mismo vicepresidencia, lo que le brindó a la institución una línea de institución.

modo incentivar al personal para que mantenga como norte defensa y control de los riesgos en materia de PCLC/FT. A continuación, se resume la gestión realizada por el equipo Con respecto al índice de morosidad, se alcanzó un importante

de sus funciones el cumplimiento de las competencias y Finalmente, se mostró a la Junta Directiva, tal como lo que conforma esta vicepresidencia: cumplimiento de la meta, al ubicarse al cierre del semestre

valores éticos establecidos por la institución. indica la normativa prudencial, los informes de gestión En cuanto a las captaciones, la gestión realizada por la en 0,31%, lo que representa una disminución de 0,17% con

AVANCE 1ER. SEMESTRE 2019 PROGRAMA ANUAL DE ADIESTRAMIENTO correspondientes al primer y segundo trimestre del año 2019. VPE de Negocios obtuvo un gran desempeño financiero, al respecto al segundo semestre de 2018; lo que evidencia una

lograr una cartera de Bs. 378.382 MM al cierre de junio de mejora en calidad de la cartera otorgada y eficiencia en la

2019, alcanzando un incremento de Bs. 327.497 MM solo normalización.

en el primer semestre. Para banca comercial el cierre fue de Por su parte, la Vicepresidencia de Eficiencia Comercial, en

Bs. 336.290 MM; en la categoría banca grandes empresas función de optimizar los recursos en la red de oficinas, en

303 334 236 411

Nuevo

fue de Bs. 8.840 MM; y en banca privada, Bs. 32.805 MM, el mes de febrero efectuó el cierre de 33 taquillas a nivel

E- Learning Actualización Mesas de

Ingreso Presencial Trabajo reportando un 45% de crecimiento promedio mensual, nacional, manteniendo el servicio ampliado de cara al cliente

complementándose con un aumento del 1,49% del costo de en 270 oficinas donde se ofrece una hora adicional de servicio

3. Estrategias Comunicacionales: dirigidas a los clientes fondo debido a que las captaciones aumentaron en un 644% a diferencia del resto de la banca.

internos (empleados) mediante el afianzamiento de la cultura en comparación con el cierre del semestre anterior. Para el mes de marzo, con la finalidad de potenciar la

de cumplimiento, se realizaron actividades interactivas CAPTACIONES DEL PÚBLICO - BS. MM · ENE 2019 - JUN 2019

gestión de negocios, en las ciudades estratégicas del país

(trivias) donde se incentivó la participación con obsequios se convirtieron 73 oficinas en centros de negocio integral,

corporativos, utilizando como medio de comunicación el VPE de Negocio con ampliando de esta forma la capacidad de atención al

correo interno a través del cual se abordaron los preceptos 644 %

crecimiento de

cliente y la captación de pasivos al incrementar la cantidad

contenidos en el nuevo Código de Ética y sobre temas básicos de gerentes de negocio para el cuidado especial de carteras

de PCLC/FT; asimismo, a nuestros clientes externos (clientes en estos puntos de atención. Asimismo, como parte de

de la institución) a través de la actualización de información esta estrategia fue creada la nueva figura del gerente de

en las redes sociales. servicios en estos centros de negocio, con la finalidad de

4. Atención de Requerimientos de Entes Gubernamentales: Ene19 Feb 19 Mar 19 Abr 19 May 19 Jun 19 apalancar la atención de incidencias relacionadas con el

Comercial 85.943 154.832 197.856 239.201 300.885 336.290

al cierre del primer semestre del año 2019, se atendieron 968 12.651 35.915 8.297 10.044 9.719 8.840

servicio, la optimización de procesos y los controles dentro

G. Empresas

solicitudes de información emanadas de organismos judiciales Privada 2.909 30.706 31.531 44.979 34.103 32.805 de la operativa diaria de las oficinas.

y administrativos, que se tradujeron en la revisión de 4.115 Como parte del proceso de derivación hacia canales, para el

registros entre personas naturales y jurídicas (clientes y no Otro logro importante a destacar fue el incremento de la mes de mayo se centralizó el proceso de solicitud y entrega

clientes) garantizando de esta manera el cumplimiento de cartera de créditos, donde para el primer semestre del año se de tarjetas de débito (TDD) a través de la página web del

• 26 27 •Vicepresidencia Ejecutiva de Negocios

banco y el área de operaciones, ofreciendo de esta forma · Menudeo: proceso de ventas de divisas para personas

la facilidad al cliente de hacer su solicitud desde su casa u naturales, empresas privadas y públicas del sector financiero, TARJETA DE CRÉDITO

oficina a través de nuestra página web y al mismo tiempo, de conformidad con lo previsto en el artículo 19 del convenio PENDIENTES

RECIBIDOS PROCEDENTE NO PROCEDENTE

permitiendo al equipo de negocios de las oficinas disponer cambiario Nro. 1, de fecha 21-08-2018, publicado en la MES N° Incidentes Bs. N° Incidentes Bs. N° Incidentes Bs. N° Incidentes Bs.

de mayor tiempo comercial para concretar negocios y atender Gaceta Oficial de la República Bolivariana de Venezuela, Nro.

Ene. 19 147 1.299.021,80 9 37.650,00 130 1.218.234,04 8 43.137,76

otras necesidades de nuestros clientes. 6405 extraordinario de fecha 7-9-2018.

Feb. 19 40 435.978,36 3 13.167,93 34 375.386,11 3 47.424,32

Como parte de las actividades dirigidas al cumplimiento En aras de mejorar los procesos que nos permitan ser más

Mar. 19 22 792.757,99 22 792.757,99

de las regulaciones y controles gubernamentales sobre el eficientes en la Red de Oficinas, se realizaron las siguientes

sector financiero, durante este primer semestre el equipo actividades de certificación de procesos y actualización de Abr. 19 19 397.559,79 2 13.800,00 17 383.759,79

de servicios de la Vicepresidencia de Eficiencia Comercial circulares: May. 19 122 16.506.680,32 121 16.392.771,11 1 113.909,21

participó activamente en las diferentes mesas de trabajo y Certificación de los procesos relacionados con libretas de Jun. 19 41 2.178.784,96 25 1.296.456,96 16 882.328,00

pruebas requeridas ante Sudeban para la próxima puesta en ahorro por Global FS. Total 391 21.610.783,22 14 64.617,93 349 20.459.366,00 28 1.086.799,29

producción de dos importantes proyectos: · Circular de masificación para centralización del proceso de

· Ficha de Registro Integral del Cliente: que consiste en TDD a través de la página web.

la implementación y actualización de los formularios PE- · Circular de reposición automática del stock de chequeras en

UNIF-001 ficha de identificación del cliente persona natural oficinas.

y PE-UNIF-002 ficha de identificación del cliente persona En cuanto a la Unidad de Reclamos se presenta a continuación PRODUCTOS

jurídica en clientes nuevos y preexistentes. la gestión del primer semestre del 2019:

RECIBIDOS PROCEDENTE NO PROCEDENTE PENDIENTES

MES N° Incidentes Bs. N° Incidentes Bs. N° Incidentes Bs. N° Incidentes Bs.

Ene. 19 470 35.330.866,68 240 508.326,48 230 34.822.540,20

Feb. 19 546 127.037.254,05 341 8.901.136,20 205 118.136.117,84

Mar. 19 402 47.639.826,67 147 2.860.701,07 255 44.779.125,60

Abr. 19 343 68.820.247,26 136 10.533.877,42 207 58.286.369,85

May. 19 1.047 259.770.391,69 361 32.236.100,64 685 227.534.291,04 1 0,00

Reclamos y Denuncias de Usuarios de Servicios Bancarios Jun. 19 2.226 473.688.308,86 64 4.978.639,50 415 118.269.380,80 1.747 350.440.234,55

Total 5.034 1.012.286.895,20 1.289 60.018.835,30 1.997 601.827.825,35 1.748 350.440.234,55

TARJETA DE DÉBITO Fuente: Ultimus.

RECIBIDOS PROCEDENTE NO PROCEDENTE PENDIENTES

MES N° Incidentes Bs. N° Incidentes Bs. N° Incidentes Bs. N° Incidentes Bs.

Ene. 19 5.718 48.268.903,89 5.663 47.531.412,65 55 737.491,24

Feb. 19 2.149 39.171.187,87 2.099 38.669.860,27 50 501.327,60

Mar. 19 540 20.111.397,92 504 16.923.334,29 35 3.186.433,63 1 1.630,00

Abr. 19 312 13.797.076,66 245 12.272.234,99 67 1.524.841,66

May. 19 282 19.539.162,58 243 15.892.082,37 39 3.647.080,22

Jun. 19 1.201 84.220.132,68 32 1.241.650,82 17 3.110.522,00 1.152 79.867.959,86

Total 10.202 225.107.861,60 8.786 132.530.575,38 263 12.707.696,35 1.153 79.869.589,86

• 28 29 •Vicepresidencia Ejecutiva de Bancas Especializadas Vicepresidencia Ejecutiva de Desarrollo de Negocios

D

urante el primer semestre del 2019, la gestión de la · Captaciones Oficiales · VP Negocio Emisor · VP Negocio Adquiriente

P D

Vicepresidencia Ejecutiva de Bancas Especializadas CAPTACIONES OFICIALES BOD - EVOLUCIÓN I SEMESTRE 2019

estuvo enfocada fundamentalmente en el (cifras en millones de Bolívares ) ara el primer semestre del año 2019, la Vicepresidencia urante el primer semestre 2019 nuestros puntos

incremento sostenido de las captaciones de pasivos, 98.396

113.345 de Negocio Emisor estuvo orientada a continuar de venta, más de 71.000 puntos de venta físicos y

buscando siempre el fortalecimiento y mantenimiento de los 77.276 y optimizar las acciones dirigidas a recuperar la virtuales, generaron 261.5 millones de transacciones

productos y servicios propios de la banca, desarrollando la 53.221 rentabilidad, incrementar la efectividad y desempeño y 2.3 billones de bolívares de liquidación en cuentas

18.661 26.843

cadena de valor de nuestros clientes para captar al “Cliente comercial del portafolio emisor de tarjetas de crédito. BOD. Se dio continuidad al cobro de la tarifa BCV por concepto

Enero Febrero Marzo Abril Mayo Junio

de mi Cliente”, ofreciendo los productos del banco que les FUENTE: CIFRAS SUDEBAN

En este sentido, se ejecutaron tres propuestas masivas de de reembolso por costo de operación de terminales de punto

permitan efectuar sus transacciones a través de nuestros aumentos de límites de crédito, atendiendo a un total de de venta, logrando recaudar ingresos por Bs. 6.934 millones

canales digitales, tales como la Banca Digital BOD, el · Activos de Fideicomiso 67.599 tarjetas y 31.969 clientes, correspondientes a las en el semestre.

sistema integral de pagos (SIP), puntos de venta (POS), etc., ACTIVOS DE FIDEICOMISOS BOD - EVOLUCIÓN I SEMESTRE 2019 franquicias MasterCard®, Visa® y American Express®. Se fortalecieron las alianzas con las empresas comercializadoras

buscando rentabilizar el negocio para impulsar el crecimiento (cifras en millones de Bolívares ) Como resultado de estas acciones, se alcanzó en el primer de POS autorizados por Sudeban, entre ellas destacan: Credipos,

y posicionamiento del banco. 8.000 7.820 semestre un crecimiento en cartera de Bs. 22.646 millardos, Carropago, Flexipos, Clea, Intelipunto, Ecotelve, Rapid Pago,

En lo que respecta a la Banca Institucional y Fiduciaria, según 7.000

6.144 junto con un descenso del 654% en el volumen de Pago Aquí y Megasoft para la colocación de puntos de venta

cifras de la Superintendencia de las Instituciones del Sector transacciones, haciendo más efectivo y rentable el proceso de físicos y virtuales a costo cero para el banco, así como alianzas

6.000

5.000

Bancario (Sudeban), al cierre del mes de junio de 2019, los 4.000 3.786 facturación. con talleres de reparación, en donde los clientes podrán

depósitos oficiales totales de BOD se ubicaron en Bs. 113.3 3.000 2.636 2.875 Se implementaron los nuevos modelos de negocio con las reparar con garantía sus equipos. Nuestros talleres aliados

millones, mientras que para el cierre del mes de diciembre 2.000

1.011 franquicias MasterCard®, Visa® y American Express®, con Novaservices, Servicios JyG, Paytech y Clea se encuentran

1.000

2018 se ubicaban en Bs. 6.230 millones, lo que representa un Enero Febrero Marzo Abril Mayo Junio el objetivo de reducir los costos asociados a las franquicias. autorizados por Sudeban para reparar terminales de las marcas

crecimiento del 1719% durante el semestre. Este incremento FUENTE: CIFRAS SUDEBAN Gracias a esta optimización de la estructura de costos se logró Verifone, Ingenico, Pax, Newpos y BBPOS.

obedece al esfuerzo sostenido de la banca implementando incrementar la rentabilidad, obteniendo en abril y mayo un Las alianzas comerciales en el primer semestre 2019 nos

políticas y estrategias de negocio que permitan la captación ROA positivo y una utilidad acumulada de Bs. 1.259 millardos. permitieron incorporar 8.478 puntos de venta nuevos, más

de pasivos y la desconcentración de las posiciones con altos Se reactivó la personalización de las tarjetas de crédito 1.124 terminales reparados por los talleres.

volúmenes en la cartera, buscando siempre la colocación American Express®, además se certificaron nuevos operadores Estos resultados permitieron colocarnos como el banco con

y mantenimiento de los productos y servicios propios de la de la máquina datacard con recursos internos de la gerencia. mayor crecimiento en puntos de ventas del sistema financiero

banca, mediante la captación de depósitos del segmento Se optimizó la distribución de tarjetas de débito, a través de en el primer semestre del 2019.

educación superior y depósitos oficiales a corto plazo, en la asignación centralizada vía web.

un esquema de reducción de costo de fondos y el desarrollo Se estabilizó el proceso manual de extra financiamientos

de un modelo de atención personalizada que permite dar para empleados, disminuyendo el tiempo de proceso de las

soporte a los productos transaccionales, tales como la recau- solicitudes.

dación, sistema integral de pagos, pagos a proveedores, etc., Se realizó el levantamiento de información del portafolio de

que permiten rentabilizar el negocio. productos y servicios, para actualizar los manuales de normas

En cuanto a los activos de fideicomiso, en el primer semestre y procedimientos en SIGEDO, de acuerdo con la normativa y

del 2019 se ubicaron en Bs. 7.820 millones, representando un marco regulatorio vigente.

incremento del 2338% en relación con el mes de junio 2018. Se diagnosticaron los registros ante el SAPI y se desarrollaron

Con respecto a la banca corporativa, ha presentado un cre- las campañas de Convenio Cambiario Nº1, Impuestos

cimiento sostenido durante el primer semestre del 2019, Municipales e Impuesto sobre la Renta (ISLR) 2019.

logrando colocar su posición pasiva en Bs. 13.071 millones,

lo que equivale a un incremento del 280,5% con respecto

al semestre anterior y otorgando créditos para aumentar en

20,14% su posición activa durante el primer semestre con

respecto al semestre anterior.

• 30 31 •También puede leer