ANÁLISIS DE LA EMISIÓN DE UN EURO DIGITAL POR PARTE DEL BANCO CENTRAL EUROPEO - Facultad de Ciencias Económicas y Empresariales ICADE

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Facultad de Ciencias Económicas y Empresariales ICADE

ANÁLISIS DE LA EMISIÓN DE UN

EURO DIGITAL POR PARTE DEL

BANCO CENTRAL EUROPEO

Autor: Pablo Antonio Gómez Velasco

Clave: 201916093

Director: Raúl González Fabre

MADRID | Junio 2021

1

Resumen

El siguiente trabajo tiene como objetivo el análisis de la emisión de un euro digital por parte

del Banco Central Europeo. El euro digital, que continua bajo contemplación, formaría parte

de una nueva tecnología denominada Monda Digital de Banco Central, la cual consiste en una

criptomoneda centralizada gestionada por el banco central de un país. En esencia, el euro digital

serviría como un nuevo medio de pago a disposición de los ciudadanos de la Eurozona,

aportando beneficios e inconvenientes para los agentes económicos involucrados.

En primer lugar, el trabajo explora el fenómeno de las criptomonedas. Repasa su producción y

distribución, su tecnología y las implicaciones que tienen para los reguladores. En la segunda

parte, el trabajo se centra en las Monedas Digitales de Bancos Centrales, explorando las

motivaciones que existen para emitir una, los distintos modelos y el análisis de dos proyectos

piloto en Suecia y en Las Bahamas. Por último, el trabajo se centra en el Banco Central

Europeo, detallando dos estrategias a seguir al igual que una serie de recomendaciones a la

hora de emitir el euro digital.

Palabras clave

Euro digital, Banco Central Europeo, Moneda Digital de Banco Central, Criptomoneda,

Eurozona

2

Abstract

The following project is aimed at analyzing the issuance of a digital euro by the European

Central Bank. The digital euro, which remains under contemplation, would be part of a new

technology called Central Bank Digital Currency, which consists of a centralized

cryptocurrency managed by the central bank of a country. In essence, the digital euro would

serve as a new means of payment available to the citizens of the Eurozone, providing benefits

and drawbacks for the economic agents involved.

First of all, the work explores the phenomenon of cryptocurrencies. It reviews its production

and distribution, its technology, and the implications it has for regulators. In the second part,

the work focuses on Central Bank Digital Currencies, exploring the motivations that exist for

issuing one, the different models and the analysis of two pilot projects in Sweden and the

Bahamas. Finally, the work focuses on the European Central Bank, it checks two strategies to

follow as well as a series of recommendations when issuing the digital euro.

Key words

Digital euro, European Central Bank, Central Bank Digital Currency, Cryptocurrency,

Eurozone

3

ÍNDICE DE CONTENIDOS

1. INTRODUCCIÓN……………………………………………………………………………………………..…7

1.1. JUSTIFICACIÓN DEL TEMA…………………………………………………………………………………......7

1.2. OBJETIVOS DE LA INVESTIGACIÓN…………………………………………………………………………..8

1.3. METODOLOGÍA…………………………………………………………………………………………………...8

1.4. ESTRUCTURA……………………………………………………………………………………………………..9

2. LAS CRIPTOMONEDAS…………………………………………………………………………………...10

2.1. INTRODUCCIÓN…………………………………………………………………………………………………10

2.2. LOS PRINCIPIOS DE LAS CRIPTOMONEDAS………………………………………………………………..10

2.2.1. PRODUCIÓN Y DISTRIBUCIÓN…………………………………………………………………………11

2.2.2. AGENTES ECONÓMICOS DEL ECOSISTEMA…………………………………………………………13

2.2.3. BITCOIN Y OTRAS DIVISAS DIGITALES………………………………………………………………15

2.2.4. PRINCIPALES CRIPTOMONEDAS………………………………………………………………………17

2.3. LA TECNOLOGÍA DETRÁS……………………………………………………………………………………..18

2.3.1. EL BLOCKCHAIN………………………………………………………………………………………….18

2.3.2. EL FUTURO DE BLOCKCHAIN………………………………………………………………………….20

2.4. REGULACIÓN EXISTENTE……………………………………………………………………………………..20

2.5. IMPLICACIONES PARA LOS REGULADORES……………………………………………………………….22

3. MONEDA DIGITAL DEL BANCO CENTRAL…………………………………………………..23

3.1. INTRODUCCIÓN…………………………………………………………………………………………………23

3.2. MDBC……………………………………………………………………………………………………………...23

3.2.1. MDBC V. CRIPTOMONEDAS V. E-MONEY…………………………………………………………….24

3.3. DRIVERS DE SU EMISIÓN E IMPLEMENTACIÓN…………………………………………………………...25

3.4. DISEÑO TÉCNICO Y EL PAPEL DEL BANCO CENTRAL…………………………………………………...27

3.4.1. MODELO TÉCNICO……………………………………………………………………………………….27

3.4.2. INFRAESTRUCUTRA TECNOLÓGICA………………………………………………………………….29

3.5. APROXIMACIONES A SU LEGISLACIÓN…………………………………………………………………….30

3.6. PROYECTOS PILOTO……………………………………………………………………………………………31

3.6.1. SUECIA……………………………………………………………………………………………………..31

3.6.2. LAS BAHAMAS……………………………………………………………………………………………34

4. EURO DIGITAL: ANÁLISIS Y RECOMENDACIONES……………………………………37

4.1. INTRODUCCIÓN…………………………………………………………………………………………………37

4.2. OBJETIVOS DEL BANCO CENTRAL EUROPEO……………………………………………………………..38

4.3. MOTIVACIONES…………………………………………………………………………………………………39

4.4. CONDICIONES…………………………………………………………………………………………………...40

4.5. ESTRATEGIA 1: MODELO DIRECTO………………………………………………………………………….41

4.5.1. DISEÑO DEL ECOSISTEMA……………………………………………………………………………...42

4.5.2. IMPLICACIONES PARA LOS AGENTES DE LA EUROZONA………………………………………...43

4.6. ESTRATEGIA 2: MODELO INDIRECTO……………………………………………………………………….45

4.6.1. DISEÑO DEL ECOSISTEMA……………………………………………………………………………...45

4.6.2. IMPLICACIONES PARA LOS AGENTES DE LA EUROZONA………………………………………...46

4.7. RECOMENDACIONES…………………………………………………………………………………………...48

4

4.7.1. MODELO DE MDBC……………………………………………………………………………………….48

4.7.2. OBJETIVOS Y CONDICIONES PARA EL BANCO CENTRAL EUROPEO……………………………50

5. CONCLUSIONES………………………………………………………………………………………………53

6. BIBLIOGRAFÍA……………………………………………………………………………………………...…54

7. ANEXO……………………………………………………………………………………………………………...58

5

ÍNDICE DE ILUSTRACIONES

Ilustración 1: Ingresos anuales mundiales por la labor de minero en millones de dólares

estadounidenses…………………………………………………………………………………………………………14

Ilustración 2: Porcentaje de uso de los principales intercambiadores………………………………...15

Ilustración 3: Desglose de los tipos de criptomonedas…………………………………………………….16

Ilustración 4: Comparación entre la capitalización de mercado de Bitcoin y la de la suma de

todos los ‘altcoins’.........................................................................................................................................................16

Ilustración 5: Cadena de Blockchain simplificada………………………………………………………….19

Ilustración 6: Mapa mundial que muestra el estado de legalidad de las criptomonedas por

países………………………………………………………………………………………………………………………..21

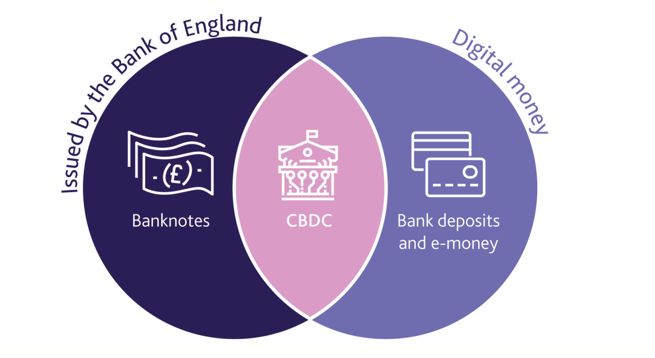

Ilustración 7: Diagrama de Venn comprando billetes, dinero digital y MDBC…………………..24

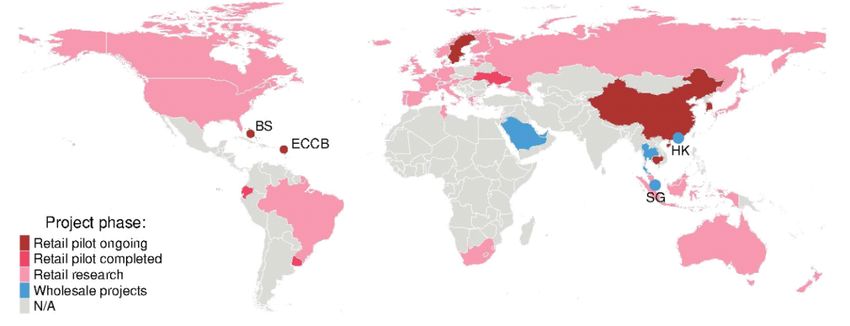

Ilustración 8: Proyectos de MDBC……………………………………………………………………………….31

6

1. Introducción

1.1. Justificación del tema

El junio de 2021, El Salvador autorizó la compra y venta de productos con Bitcoin

convirtiéndose en el primer país del mundo en legalizar las criptomonedas hasta tal punto

(Gonzalez, 2021). También, del mismo modo, empresas por todo el mundo están anunciando

la integración de criptomonedas semejantes a sus métodos de cobro. Mastercard, por ejemplo,

anunció que comenzará a permitir pagos en criptomonedas a lo largo de 2021, creando aún más

interés en la legitimidad, el potencial y las implicaciones de la adopción de monedas digitales

descentralizadas en el futuro (elEconomista.es, 2021). A raíz de los hechos, el debate sobre la

legalidad para el uso cotidiano de estas divisas independientes ha cobrado más relevancia, a

pesar de que la mayoría de los bancos centrales continúan sin reconocer estas criptomonedas

como dinero real y tan solo las ven como un activo más para la especulación. Este escepticismo

en las principales criptomonedas independientes, como Bitcoin y Etherum, desde las

principales instituciones financieras mundiales se debe a la descentralización y poca

transparencia que las caracterizan. Muchos creen que la universalización de las criptomonedas

puede condicionar la efectividad de la política monetaria y como consecuencia la soberanía de

los países. A su vez, la alta volatilidad en el valor de las criptomonedas hace que sea una

inversión arriesgada y un medio de pago inestable.

Sin embargo, el concepto de las criptomonedas, y en particular la tecnología blockchain, forma

parte de los planes de futuro de varios países por todo el mundo. La creación de una moneda

digital emitida por un banco central, centralizada y por lo tanto regulada, puede ser beneficiosa

a la hora de promover la innovación como, por ejemplo, en los pagos al por menor. A su vez,

los gobernadores de los bancos centrales pueden verse obligados a emitir una divisa digital por

la disminución en el uso del dinero efectivo y el auge de criptomonedas independientes que

amenazan la estabilidad económica de una región.

A la cabeza en la carrera para emitir una Moneda Digital del Banco Central está China, cuyo

banco central, el Banco Popular de China, lleva cinco años estudiando este fenómeno y ya está

siendo probado en un experimento piloto en la ciudad de Shenzen (Zhao, 2021). Desde

occidente destaca Europa, donde la presidenta del Banco Central Europeo, Christine Lagarde,

7

anunció el encargo de una consulta desde en octubre que concluirá con la valoración final de

si se procede con la creación de un euro digital (Insights Ledger, 2020).

1.2. Objetivos de la investigación

Este trabajo de Fin de Grado pretende exponer y estudiar las implicaciones para la economía

de la Eurozona y para sus ciudadanos de la creación de una Moneda Digital del Banco Central

por parte del Banco Central Europeo. En particular, el trabajo se centra en la identificación y

el análisis de los posibles beneficios e inconvenientes de un euro digital y junto con el posible

diseño que sería más adecuado.

Para ello se explicará qué son y en qué consisten las criptomonedas descentralizadas, qué es la

tecnología blockchain y cuáles son los sistemas de regulación existentes. Del mismo modo, se

estudiarán las ventajas y desventajas que conllevan para los inversores y las instituciones

financieras al igual que las implicaciones que tienen para los reguladores.

Por otro lado, se procederá a estudiar el concepto de Moneda Digital de Banco Central y las

principales diferencias que lo distinguen de las otras alternativas para realizar pagos. También,

se analizarán las principales variantes que existen, al igual que las motivaciones que puede

tener un banco central para emitir una. Por último, se exponen dos proyectos piloto donde se

estudiarán los aspectos clave y las conclusiones extraídas.

Por último, se realizará un análisis en profundidad acerca del euro digital. En primer lugar, se

subrayarán los objetivos, condiciones y motivaciones que tiene el Banco Central Europeo para

emitir una moneda digital hoy en día. Después, se proponen dos principales estrategias que

puede seguir el banco central, analizando el diseño y las implicaciones para los agentes

económicos. Al final, se realizarán una serie de recomendaciones específicas para el diseño del

euro digital.

1.3. Metodología

El estudio del trabajo es de carácter deductivo, ya que comienza con la explicación de la teoría

que subyace en las criptomonedas descentralizadas y centralizadas, su tecnología, la regulación

8existente y las posibles ventajas e inconvenientes para los inversores y reguladores. También,

el trabajo contiene un exhaustivo estudio de las Monedas Digitales de Bancos Centrales y sus

tipos. Al final, se reflexionará sobre las implicaciones, tanto positivas como negativas, de un

euro digital para la zona Euro. Para ello se ha contado con las teorías mencionadas previamente

y la colaboración de D. Sergio Gorjón, de la Dirección General de Operaciones, Mercados y

Sistemas de Pago del Banco de España, al objeto de contrastar desde un punto de vista práctico

las conclusiones y recomendaciones finales acerca del diseño del euro digital.

En la parte teórica, se ha realizado una revisión bibliográfica de la literatura principal pertinente

al tema en cuestión. En particular, las fuentes se centran en las criptomonedas y en las Monedas

Digitales de Bancos Centrales. De hecho, gran parte de las fuentes son los propios bancos

centrales europeos u otras instituciones financieras que realizan estudios sobre la viabilidad de

las monedas digitales.

Por otra parte, el aspecto empírico del trabajo consiste en una consulta a D. Sergio Gorjón. La

consulta se centrará en los aspectos positivos y negativos que tendría la emisión de un euro

digital. También, la entrevista consistirá en la exposición de las recomendaciones acerca del

diseño de euro digital y la incorporación, si es necesaria, de posibles problemas en la propuesta.

1.4. Estructura

El trabajo a continuación está dividido en tres secciones principales. En primer lugar, se

comienza el trabajo con el análisis en profundidad de las criptomonedas, tanto centralizadas

como descentralizadas, y de sus implicaciones. En segundo lugar, el trabajo continúa con el

estudio de la Moneda Digital del Banco Central, examinando sus drivers, sus posibles diseños

y el estudio de dos proyectos piloto en Suecia y Las Bahamas. Por último, la tercera sección

del trabajo contiene la reflexión final en la cual se integran aspectos de todas las partes. Esta

última sección tiene como fin proponer dos posibles estrategias para el Banco Central Europeo

a la hora de emitir euro digital. Para terminar, se analizan los beneficios e inconvenientes de

cada estrategia y se selecciona una junto a una serie de recomendaciones especificas para el

Banco Central Europeo.

92. Las Criptomonedas

2.1. Introducción

Las monedas digitales descentralizadas, y en particular la tecnología blockchain, tiene el

potencial para transformar la economía tal y como la conocemos. Desde los mercados

financieros a la venta al por menor, todo modelo de negocio es susceptible a cambios en sus

operaciones. De hecho, “el comercio electrónico, las transacciones fronterizas y las

transacciones de persona a persona” ya están experimentando cambios en su ejecución

(Carstens, 2021). A su vez, las monedas digitales descentralizadas, por lo general, no están

sujetas a ninguna divisa soberana, y por lo tanto funcionan como un activo cuyo valor fluctúa

según la oferta y la demanda. Es por esto por lo que los reguladores financieros, en particular

los bancos centrales, y los consumidores no reconocen las criptomonedas descentralizadas

como dinero real. Sin embargo, en los últimos años se ha comenzado a estudiar, y en algunos

casos incluso a probar, la emisión de su divisa local de manera digital por parte del banco

central basándose en la tecnología blockchain, creando así una Moneda Digital del Banco

Central.

2.2. Los principios de las criptomonedas

Las criptomonedas, o monedas digitales descentralizadas, han experimentado un crecimiento

significativo en su uso y en el interés que han despertado en la sociedad en los últimos diez

años, desde inversores institucionales y particulares a reguladores. Desde la creación de la

primera criptomoneda descentralizada, Bitcoin, han emergido cientos de alternativas digitales

con el fin de proveer a la ciudadanía una alternativa al dinero fiat. El dinero fiat, o dinero por

decreto, consiste en la moneda convencional que utilizamos en nuestro día a día desde que

Estados Unidos rompió con el Patrón Oro-Dólar en el año 1971(Solic, 2016). Tomando España

como ejemplo, el dinero fiat sería el Euro, la moneda local, mientras que en China esta sería el

Renminbi.

En esencia, las criptomonedas son monedas creadas por particulares al margen de los sistemas

monetarios convencionales (Claes Berg, 2014). Estas monedas digitales se caracterizan por dos

cualidades: su independencia y su tecnología. Por un lado, las criptomonedas son

10independientes, ya que no están respaldadas por ningún banco central que utilice la política

monetaria para manipular su valor en el mercado. Como consecuencia, el valor de las

criptomonedas se rige meramente por la oferta y la demanda que pueda existir en un momento

dado. Esta volatilidad en su valor crea una gran inseguridad, lo cual dificulta la universalización

de su uso como sustituto al dinero fiat utilizado para los ciudadanos de un país. De hecho, a

día de hoy, las criptomonedas se utilizan más bien como activos financieros para sacar retornos

en lugar de como medios alternativos de pago al dinero convencional. Por ejemplo, el banco

norteamericano Morgan Stanley ofrece a sus clientes la posibilidad de invertir en fondos

compuestos por índices de criptomonedas con el fin de lucrarse (Son, 2021).

Por otro lado, otra de las principales características de las criptomonedas es su tecnología. La

tecnología blockchain surgió con la creación de Bitcoin en 2009, abriendo así la puerta a un

sinfín de posibilidades a la hora de almacenar y compartir datos en la red. En su esencia, el

blockchain, o cadena de bloques, consiste en un libro mayor que inscribe y guarda información

de manera descentralizada. Este proceso tiene lugar a través de tres claves: la distribución, el

anonimato y la transparencia (Tapscott, 2017). Por un lado, un gran número de servidores que

ofrecen individuos de manera voluntaria registran las operaciones que se van realizando por

los usuarios de la criptomoneda. Cada transacción genera un flujo de información: fecha,

cantidad, participantes y el número de referencia de la transacción en sí (Goodkind et al., 2019).

La información que producen las transacciones queda grabada al sumar los nuevos datos de la

transacción, o bloque, al historial de transacciones ya existente. La repetición de este proceso

acaba creando una cadena de bloques con todas las transacciones, ergo el nombre: cadena de

bloques. También, por último, esta información es completamente pública, de manera que

cualquiera puede descargarla y asegurar que las transacciones se recopilan de manera correcta

(Goodkind et al., 2019). Esta cadena garantiza un alto grado de seguridad, ya que queda

grabada en múltiples fuentes complicando así el ciberataque ya que debe dirigirse a varios

servidores en lugar de solo a uno. Además, funciona de manera anónima, nunca mostrando

nombres, garantizando así la protección de la identidad de sus usuarios y de su información.

2.2.1. Producción y distribución

El proceso por el cual se produce y se distribuye una nueva unidad de una criptomoneda

comienza con mining. El mining, o la minería de criptomonedas, consiste en la verificación de

11las transacciones que se suman a la cadena de bloques (Claes Berg, 2014). Como se ha

mencionado previamente, existe un gran número de individuos que ofrecen sus servidores para

grabar la información generada por las nuevas transacciones realizadas en el blockchain. Estos

nuevos datos incorporados a la cadena deben ser validados para asegurar su legitimidad y así

garantizar la integridad de la criptomoneda para sus usuarios. Como incentivo a los mineros,

la minería de criptomonedas se recompensa con la entrega de criptomonedas, siendo esta la

única fuente de creación de la moneda digital. De este modo, las criptomonedas son

completamente independientes, ya que su funcionamiento no requiere intermediarios que

gestionan la oferta de monedas sino son los mismos usuarios que a través de asegurar el

funcionamiento de las criptomonedas con la validación de las transacciones generan nuevas

unidades.

A su vez, existe otro proceso de producción de criptomonedas que no requiere la verificación

de transacciones como en la minería. El airdrop de criptomonedas consiste en un evento

promocional utilizado por los creadores de las criptomonedas donde se distribuye un gran

número de monedas digitales a usuarios interesados de manera gratuita (Raza, 2021). Estos

eventos digitales tienen como fin promocionar la nueva criptomoneda entre los potenciales

usuarios al igual que provocar una inyección de liquidez para asegurar un funcionamiento

correcto en los mercados de intercambio de divisas. Sin embargo, es importante subrayar que

existe una condicionalidad en cuanto a la producción de las criptomonedas en el airdrop. Cada

moneda puede variar en la condicionalidad, pero se suele solicitar la previa realización de una

encuesta o la promoción de la nueva criptomoneda en las redes sociales para poder optar al

reparto de criptomonedas (Raza, 2021).

Por otro lado, la distribución de las criptomonedas se suele realizar al usar los mercados. Las

criptomonedas se distribuyen a través de su adquisición en los exchanges, los cuales sirven

como plataformas para ejecutar las transacciones (Tapscott, 2017). Esta adquisición puede

suceder de dos formas. Por un lado, cualquiera puede adquirir una divisa digital utilizando

dinero fiat, como es euro o el dólar, acudiendo a las plataformas digitales que permiten realizar

estas transacciones. Del mismo modo, uno puede realizar la misma operación al adquirir una

criptomoneda utilizando otra criptomoneda distinta (Hileman & Rauchs, 2017). Por ejemplo,

uno puede intercambiar una unidad de Bitcoin por otra de Ethereum, siendo estas las monedas

más populares entre los usuarios. Los intercambios de monedas digitales se realizan en los

12exchanges, los cuales representan un pilar fundamental en el funcionamiento de las

criptomonedas ya que sirven como mercados de valores digitales para comprar y vender.

Recientemente, destaca el gran interés que provocó la salida a bolsa del grupo Coinbase en el

New York Stock Exchange, el cual presta servicios de intercambio de monedas digitales entre

otras cosas (Auters, 2021).

2.2.2. Agentes económicos del sistema

El ecosistema de las criptomonedas descentralizadas está compuesto por una serie de agentes

económicos que permiten su funcionamiento. Estos agentes económicos prestan un servicio

crucial que aporta valor al permitir el uso y la integración de estas divisas digitales en la

economía convencional. Los agentes del ecosistema se pueden agrupar en cinco categorías

principales: inventores, mineros, proveedores de wallets, exchanges y usuarios.

El principal miembro del ecosistema son los inventores, que, junto a los mineros, impulsan la

creación y distribución de las criptomonedas. Los inventores están detrás del aspecto técnico

de las divisas, diseñando el algoritmo del producto desde el primer momento hasta su emisión,

y pueden ser individuos o incluso sociedades organizadas (European Central Bank, 2015).

Dependiendo de la criptomoneda, los inventores pueden desentenderse de su criptomoneda tras

su emisión o pueden permanecer mejorando el producto de manera constante.

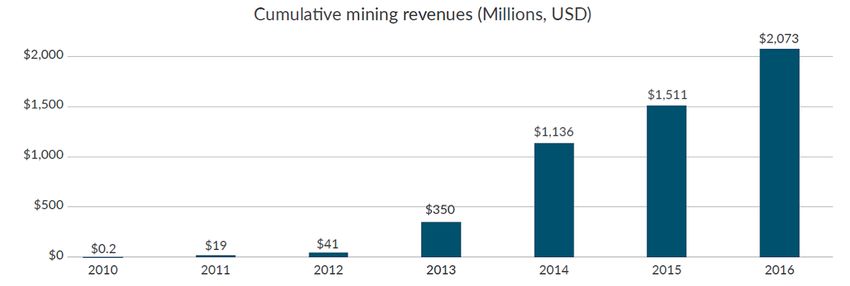

A su vez, como aludido previamente, los mineros también representan un pilar fundamental

del ecosistema. En las criptomonedas descentralizadas, es necesario que alguien valide las

transacciones, o bloques, y añadirlas al libro mayor de pagos, o el blockchain (Hileman &

Rauchs, 2017). Esta labor es fundamental ya que garantiza que los usuarios no cometan

irregularidades. Por esto, los mineros son recompensados en criptomonedas por el trabajo que

desempeñan. Por ejemplo, Bitcoin recompensa a los mineros de su criptomoneda con 25

divisas digitales, las cuales equivalen a $5.000 aproximadamente (European Central Bank,

2015). De hecho, esta actividad ha pasado de ser un hobby desempeñado por algunos a una

industria en sí misma en la que participan empresas especializadas en la materia, facturando en

total más de dos mil millones de dólares en 2016 (Hileman & Rauchs, 2017). Es importante

subrayar que no todas las criptomonedas recompensan a sus mineros con unidades de la

moneda, ya que algunas ofrecen otras ventajas como acceso preferente en los airdrops (Raza,

132021). Sin embargo, esto suele ser una excepción. El objetivo de la recompensa es atraer a

terceros que, de manera voluntaria, realizan un servicio esencial en el funcionamiento de la

criptomoneda para así volver la moneda autosuficiente al no tener que contar con la

intervención de instituciones financieras que regulen la producción y validación de la moneda

digital.

Ilustración 1: Ingresos anuales mundiales por la labor de minero en millones de dólares

estadounidenses (Hileman & Rauchs, 2017)

Por otro lado, otro agente en el ecosistema son los proveedores de wallets, o proveedores de

carteras. Este agente ofrece una cartera digital a los usuarios con la que pueden almacenar sus

criptomonedas y sus códigos de autentificación al igual que realizar las transacciones

(European Central Bank, 2015). También, las carteras digitales sirven como registro de toda

transacción realizada por el usuario, actuando como un historial de todos los movimientos. Sin

embargo, a pesar de la importancia del servicio que prestan estos proveedores, no son

imprescindibles ya que los usuarios de criptomonedas pueden configurar y mantener su propia

cartera sin utilizar un proveedor privado aparte.

Otro agente clave son los exchanges, o intercambiadores, que ofrecen servicios de trading a

los usuarios del ecosistema. El funcionamiento es similar al de los mercados de divisas

tradicionales, donde los exchanges sirven como plataforma para comprar y vender divisas

digitales (Hileman & Rauchs, 2017). Los exchanges ofrecen tipos de cambio a los usuarios

para comprar o vender criptomonedas contra el dinero fiat (ej: Euro, Dólar, Rupia) o contra

otras criptomonedas (ej: Bitcoin, Ethereum, XRP) (European Central Bank, 2015). Los

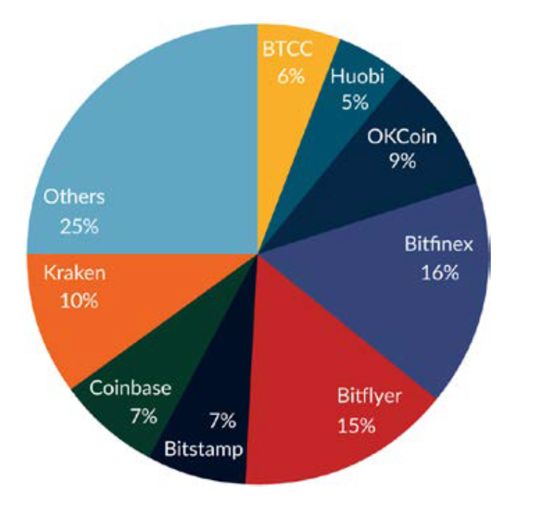

intercambiadores más frecuentados por los usuarios para realizar las operaciones de sus

criptomonedas son Bitfinex, bitFlyer y Kraken.

14Ilustración 2: Porcentaje de uso de los principales intercambiadores (Hileman & Rauchs,

2017)

Por último, y quizás el más importante, son los usuarios. Los usuarios son todos aquellos que

deciden utilizar las criptomonedas como medio para adquirir bienes y servicios o realizar pagos

entre dos o más usuarios. A su vez, hay usuarios que utilizan estas divisas como un producto

financiero, con el objetivo de comprar barato y vender a un precio mayor. Por lo general, hay

cinco formas de ser un usuario en el ecosistema: comprando criptomonedas, realizando labores

remuneradas con criptomonedas (ej: rellenar formularios online), realizar las labores de minero

detalladas previamente, recibir criptomonedas como pago o recibir criptomonedas como

donación o regalo (European Central Bank, 2015).

2.2.3. Bitcoin y otras criptomonedas

Como se ha mencionado previamente, a día de hoy existen cientos de criptomonedas

descentralizadas con las que uno puede realizar pagos y especular. Sin embargo, para poder

estudiar esta variedad, es importante precisar la existencia de dos grandes grupos que

componen la categoría de ‘criptomonedas’.

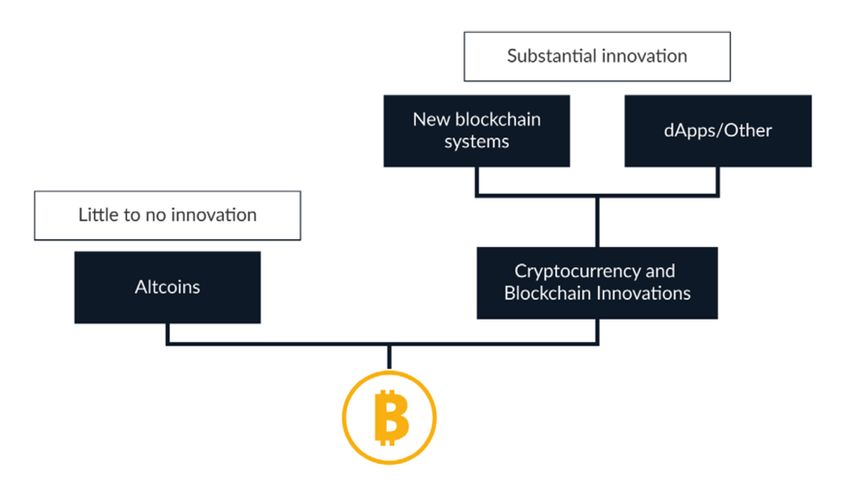

15Ilustración 3: Desglose de los tipos de criptomonedas (Hileman & Rauchs, 2017)

El desglose de las criptomonedas consiste en: las monedas digitales que conllevan una

innovación sustancial y, por otro lado, las que no conllevan una innovación sustancial. Las

segundas, que no innovan, se conocen como ‘altcoins’ y en esencia son clones de Bitcoin con

escasos cambios. Los ‘altcoins’ suelen variar en el formato de emisión y la cantidad del

suministro de la criptomoneda, mientras que la tecnología detrás es la misma que la de Bitcoin

(Hileman & Rauchs, 2017). Esta categoría engloba la mayoría de las divisas digitales y, por lo

general, no aportan un valor real a la industria de las criptomonedas.

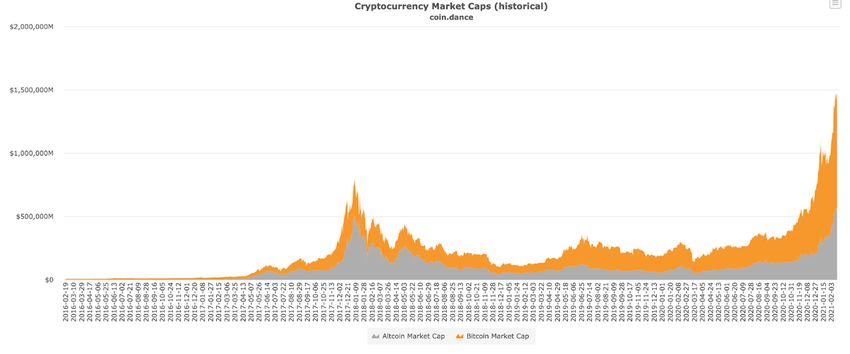

Ilustración 4: Comparación entre la capitalización de mercado de Bitcoin y la de la suma de

todos los ‘altcoins’ (Coin Dance, 2021)

El otro subgrupo que compone la categoría de criptomonedas son las que sí aportan un alto

grado de innovación. Esta categoría, al igual que la anterior, nace de Bitcoin y como

consecuencia comparte las misma base, siendo esta la tecnología blockchain. No obstante, las

16criptomonedas en esta categoría presentan un alto grado de innovación, como, por ejemplo, la

introducción de nuevos mecanismos de consenso entre dos inversores y plataformas

informáticas descentralizadas con capacidades que derivan en un funcionamiento

sustancialmente distinto (Hileman & Rauchs, 2017). Dentro de la categoría de criptomonedas

innovadoras existen otras dos subcategorías: las que desarrollan su propia tecnología

blockchain y las que utilizan un blockchain ya existente. Las primeras se denominan ‘new

blockchains’, siendo Ethereum y Peercoin las más célebres. En cuanto al otro subgrupo, se

conocen como ‘decentralized applications’ o ‘dApps’, y destacan las criptomonedas

Counterparty y Augur.

De todos modos, cabe remarcar que toda criptomoneda comparte la tecnología blockchain que

caracteriza su funcionamiento. Esta nueva tecnología es precisamente la que supone una

revolución tanto para la industria financiera como para la economía en su totalidad.

2.2.4. Principales criptomonedas

Los valores y volúmenes de las criptomonedas, como los índices de las bolsas, cambian

constantemente. Como se ha mencionado previamente, su valor está sujeto a la oferta y

demanda de los usuarios, causando una gran volatilidad en su precio y como consecuencia

complicando su universalización como medio de pago. No obstante, existe un gran interés en

las criptomonedas, el cual se materializa en los volúmenes y precios de las principales

criptomonedas. En particular, las principales criptomonedas en cuanto a su capitalización en el

mercado son: Bitcoin, Ethereum, Tether, Cardano y Binance Coin en junio de 2021 (Coin

Dance, 2021).

Bitcoin es la principal criptomoneda descentralizada. En total, la criptomoneda

cuenta con una capitalización de mercado de $679.584.696.589, con un precio

por unidad de $36.340,50. Hay un total de 18.723.863 criptomonedas Bitcoin

en circulación.

Ethereum es la segunda criptomoneda más popular, con una capitalización de

mercado de $298.202.556.610. Hay 116.114.445 en circulación, con un precio

de $2.575,91 por moneda digital. Cabe destacar que a pesar de ser la segunda

17moneda más popular, su precio por divisa y capitalización de mercado es

sustancialmente menor que el de Bitcoin.

Tether cuenta con la tercer capitalización más alta, llegando hasta los

$61.801.298.579. Destaca la cantidad de criptomonedas que circulan,

convirtiéndose en la criptomoneda líder con 61.783.335.674. Como

consecuencia, el precio por cada divisa ronda los $1.00.

Cardano es la cuarta criptomoneda descentralizada según su capitalización de

mercado. En total, la criptomoneda cuenta con una capitalización de mercado

de $54.282.965.832, con un precio de $1.71 por unidad. Hay 31.948.309.441

criptomonedas Cardano en circulación.

Binance Coin es la quinta moneda más popular, con una capitalización de

mercado de $53.799.440.819 y un precio de $352,02 por unidad. En total, hay

153.432.897 unidades en circulación.

2.3. La tecnología detrás

A pesar del auge de cientos de criptomonedas descentralizadas en los últimos diez años, todas

comparten la misma tecnología revolucionaria que caracteriza su existencia. Esta tecnología es

el blockchain, y representa una de las mayores innovaciones en los últimos veinte años que

tiene el potencial de modernizar muchos otros procesos informáticos.

2.3.1. El blockchain

El blockchain, en esencia, es una clase de distributed ledger technology (DLT), o tecnología

de contabilidad distribuida. Esta tecnología permite grabar y compartir información a través de

múltiples fuentes, con el objetivo de que todas compartan exactamente los mismos registros y

así sean mantenidos y controlados colectivamente por una red distribuida de servidores

informáticos, denominados nodos (Shvorak & Hrysenko, 2018). Como consecuencia, es una

tecnología que genera una plataforma que permite a los usuarios saber lo que es ‘verdad’ acerca

de la información registrada, ya que todos los usuarios, en esencia, comparten el mismo libro

18de operaciones (Tapscott, 2017). Precisamente es esta capacidad de registro ‘comunitario’ que

permite descentralizar las criptomonedas utilizando servidores por todo el mundo, ya que no

se requieren instituciones financieras para hacer este seguimiento de manera centralizada.

En particular, el aspecto más innovador de blockchain es su sistema de validación. Para lo que

la creación de blockchain encontró solución fue el problema de crear un sistema de

almacenamiento descentralizado fiable, en el cual ningún usuario del sistema pueda alterar el

contenido (Di Pierro, 2017). El algoritmo que, cada diez minutos, realiza una comprobación

que ordena y almacena las nuevas operaciones en un bloque. En cuanto se realiza esta

comprobación, el bloque se suma a los bloques previamente comprobados, creando así una

cadena de bloques. Este diseño crea un sistema extremadamente fiable, ya que para robar, por

ejemplo, Bitcoin, uno tendría que reescribir la cadena entera en todos los servidores que validan

los bloques del mundo sin que nadie se diera cuenta (Tapscott, 2017). Por lo tanto, el algoritmo

dificulta, por no decir que imposibilita, el robo de criptomonedas.

Ilustración 5: Cadena de Blockchain simplificada (Ray, 2021)

Por otro lado, como se ha mencionado previamente en el trabajo, la cadena que se genera a

través de la comprobación y unión de los bloques individuales es una fuente de información

pública. Al ser pública, todo quien desee puede descargar la información de forma gratuita en

cualquier momento ya que reside en la red (Tapscott, 2017). Sin embargo, esto presenta un

problema de privacidad, ya que los datos acerca de las transacciones de los usuarios son

fácilmente accesibles. Para preservar la privacidad de los usuarios, se utilizan funciones

numéricas, creando así un sistema encriptado dónde en vez de mostrar los nombres de los

usuarios se muestran secuencias numéricas

192.3.2. El futuro de blockchain

Sin lugar a duda, la tecnología blockchain tiene un gran potencial para mejorar procesos. El

algoritmo original de Bitcoin, es un software de fuente libre, lo cual significa que todo el mundo

puede descargarlo y utilizarlo como base para “desarrollar nuevas herramientas de gestión de

transacciones en línea” (Tapscott, 2017). De hecho, grandes bancos y gobiernos ya están

comenzado a utilizar la tecnología blockchain con el fin de transformar la manera de almacenar

información y realizar transacciones (Tapscott, 2017). La implementación de esta tecnología

en sus operaciones supone una mayor velocidad, reducción de costes y más seguridad al

deshacerse de ejes centrales en sus operaciones que puedan ser atacados o fallar (Di Pierro,

2017).

Sin embargo, las posibles aplicaciones de esta tecnología no se limitan exclusivamente al

ámbito financiero. Todo lo contrario, esta innovación supone una base tecnológica desde la

cual todos los modelos de negocio pueden utilizar como escalón para digitalizar sus

operaciones. La plataforma que asienta blockchain permite “combinar registros digitales sobre

casi cualquier cosa en tiempo real”, como partidas de nacimiento y defunción, procedimientos

médicos, origen de alimentos, etc… (Tapscott, 2017). Los avances que supone la tecnología

blockchain dan cabida a un sin fin de nuevos modelos de negocio, revolucionando cómo

almacenamos y comunicamos la información.

2.4. Regulación existente

La regulación alrededor del uso de las criptomonedas varía entre países y está en constante

evolución por su novedad en el sector financiero. Por lo general, el uso de criptomonedas está

permitido por la ciudadanía en gran parte del mundo, mientras que tan solo un puñado de países

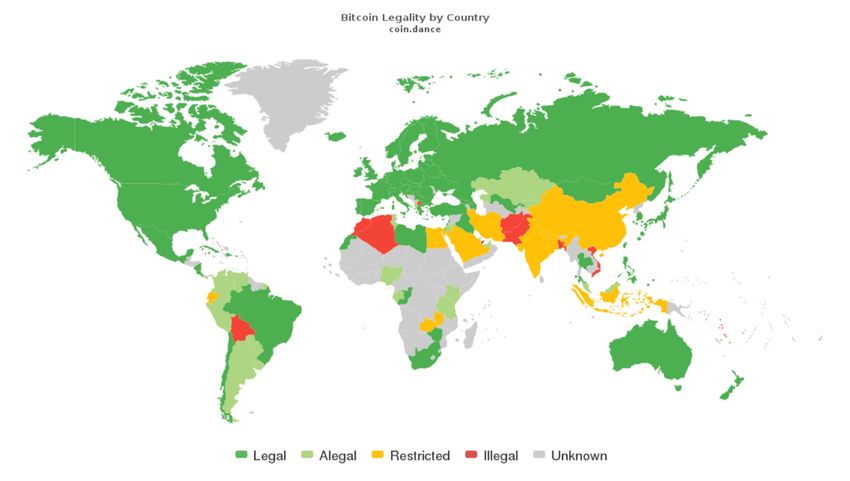

restringen o directamente prohíben su uso. Esta información queda plasmada en la ilustración

siguiente ilustración.

20Ilustración 6: Mapa mundial que muestra el estado de legalidad de las criptomonedas por

países (Coin Dance, 2021)

En Europa, los países miembros de la Unión Europea tienen aproximaciones distintas en cuanto

a legislar el uso de las criptomonedas. Por un lado, hay países dentro de la unión que reconocen

las criptomonedas como activos financieros para la especulación en vez de como una divisa

más, y por lo tanto son susceptibles de ser gravados con un impuesto. Por ejemplo, en Alemania

se permite el uso de criptomonedas como instrumentos financieros por el cual se debe de pagar

un impuesto (Shvorak & Hrysenko, 2018). Del mismo modo, en Noruega, a pesar de no estar

dentro de la Unión Europea, también aborda la regulación de esta nueva tecnología de la misma

forma. En el país nórdico las criptomonedas no se consideran dinero real y por lo tanto se

gravan con un impuesto de patrimonio. De hecho, en España, la Agencia Estatal de

Administración Tributaria emitió un comunicado en 2020 solicitando a los usuarios de

criptomonedas que las declaren en su declaración de bienes en el extranjero (Faes, 2021). El

fín de la declaración de las criptomonedas es, probablemente, que Hacienda mantenga un

registro de todo ciudadano que posee criptomonedas para su posterior gravación impositiva.

Como se ha mencionado previamente, el uso de las criptomonedas es completamente anónimo,

y por lo tanto uno podría evadir impuestos utilizando una moneda digital como un activo

refugio.

Por otro lado, hay otros países de la Unión Europea que no comparten el mismo punto de vista,

y optan por una vía menos regulada. Estos países reconocen las criptomonedas como una

alternativa monetaria en lugar de como un instrumento financiero. En Estonia, por ejemplo, el

21Estado permite el uso de criptomonedas como si fuese una divisa convencional, y por lo tanto

no las grava con impuestos como Alemania o Países Bajos (Shvorak & Hrysenko, 2018).

2.5. Implicaciones para los reguladores

La creación de Bitcoin desató la creación de una industria nueva con cientos de otras

criptomonedas al alcance de millones de usuarios por todo el mundo. Casi veinte años más

tarde. La existencia de criptomonedas que sirvan como alternativa a la divisa local supone una

serie de implicaciones para los reguladores que, por lo general, son negativas. Los principales

problemas que conlleva esta nueva tecnología para los Estados son preservar la estabilidad

financiera de la región y el posible blanqueo de capitales o evasión de impuestos por parte de

los usuarios.

El uso de criptomonedas podría dificultar la política monetaria de una región, lo que resultaría

en una pérdida de estabilidad financiera. En principio, un país podría llegar a esta situación

bajo dos condiciones. Por un lado, las criptomonedas deberían ser utilizadas de manera

frecuente por toda la población, y por otro lado más comercios y empresas deberían deciden

aceptar pagos con criptomonedas (European Central Bank, 2015). Si esto fuera el caso, los

reguladores perderían el control sobre la política monetaria de la región, y como consecuencia

no tendrían control sobre el tipo de interés o sobre la base monetaria. La pérdida del control

sobre la política monetaria reduciría el control que tiene la Administración y los Bancos

Centrales sobre la economía en caso de crisis o inflación, pudiendo alargar las épocas de

contracción económica ante la reducción del margen de actuación.

También, otra implicación para los reguladores es la facilidad de evadir impuestos. Como se

ha mencionado previamente, algunos países reconocen las criptomonedas como activos

financieros, y por lo tanto se gravan con un impuesto. Sin embargo, el blockchain es un

programa completamente anónimo, donde a pesar de que la información es completamente

pública, los nombres de los usuarios no lo son. Por lo tanto, uno puede tener parte de su

patrimonio invertido en criptomonedas de forma anónima. Esta habilidad es evidentemente

preocupante para los reguladores ya que no serían capaces de averiguar cuánto debe cada

contribuyente a las arcas públicas del Estado. A su vez, el anonimato que garantiza el algoritmo

de blockchain también se podría utilizar para blanquear capitales. Por ejemplo, un usuario de

22Bitcoin podría recibir dinero ilícito y gastarlo en establecimientos que lo acepten como forma

de pago sin que el Estado lo supiera. Ambas implicaciones, directamente relacionadas con el

anonimato, han despertado un interés en los Gobiernos y Bancos Centrales de todo el mundo

en proveer una alternativa a las criptomonedas que tenga las mismas características y que no

ponga en jaque la soberanía monetaria.

Por último, cabe destacar una nueva categoría de país en el que el uso de criptomonedas se ha

legalizado completamente. En particular, El Salvador autorizó el uso de Bitcoin para comerciar

en todo el país, en un intento del presidente para digitalizar el país y atraer inversión (Gonzalez,

2021). No obstante, aún es pronto para extraer conclusiones de esta revolucionaria decisión del

presidente Nayib Bukele.

3. Moneda Digital de Banco Central

3.1. Introducción

Se ha despertado un especial interés en las criptomonedas y su tecnología a raíz de la revolución

blockchain. Las polémicas iniciativas privadas, como por ejemplo Facebook con su moneda

Libra, son mundialmente conocidas y discutidas. No obstante, al mismo tiempo, existe una

carrera más reservada entre las superpotencias del mundo para emitir la primera criptodivisa

reconocida y respaldada por un banco central. Las conocidas como Monedas Digitales de

Bancos Centrales, o MDBC, ya forman parte de proyectos pioneros de los gobernadores de los

bancos centrales de: La Unión Europea, Reino Unido, Suecia y China, siendo esta última la

más avanzada llegando a realizar experimentos piloto. La creación de una Moneda Digital de

Banco Central no es ninguna novedad. La realidad es que se lleva debatiendo su creación e

implementación desde hace décadas (Tobin, 1987). Sin embargo, los recientes acontecimientos

en cuanto al COVID-19, las desafiantes iniciativas del sector privado y otros bancos centrales

han obligado a muchos países a realmente plantearse la emisión.

3.2. MDBC

Dependiendo del país en el que uno vive, su banco central nacional tendrá una serie de

responsabilidades. Por lo general, su obligación es mantener la estabilidad monetaria de una

23También puede leer