V MODELO DE NACIONES UNIDAS DE LA UNIVERSIDAD LATINOAMERICANA

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

ULAMUN V

BANCO CENTRAL EUROPEO

V MODELO DE NACIONES UNIDAS DE LA

UNIVERSIDAD LATINOAMERICANA

BANCO CENTRAL EUROPEO

TÒPICO B. LAS TAREAS, ATRIBUCIONES Y FACULTADES

DE LA BANCA CENTRAL EUROPEA, EN EL MARCO DE LA

CRISIS ECONÒMICA DE LA ZONA

INTEGRANTES DE MESA

PRESIDENTE: VICTOR MIGUEL VOLCÀN VARIYA

VICEPRESIDENTE: ARELY SOLIS MONTIEL

SEGUNDO VICEPRESIDENTE: JOAN CARLES PUJOL

SADURNI

1

ULAMUN V

BANCO CENTRAL EUROPEO

Carta de bienvenida

Ministros, sean bienvenidos al Consejo de Gobierno del Banco Central Europeo

para el Modelo de Naciones Unidas de la Universidad Latinoamericana, en su V

edición.

Esta comisión les recibe con cordialidad, esperando y deseando que ustedes

cuenten con todo lo necesario para cumplir con un debate de calidad y de nivel

que ustedes merecen. Recuerden que este debate se hizo por y para ustedes.

La mesa encargada de presidir y dirigir este debate está conformada por

miembros apasionados y preparados en el tema. Cada uno de nosotros estará

siempre que lo necesiten, a su disposición para resolver dudas y brindar tanto

puntos de apoyo como directrices que puedan serles de utilidad en estos días.

El Consejo de Gobierno del Banco Central Europeo tiene como objetivo

fundamental preparar líneas de trabajo y generar las directrices necesarias para

encaminar a las naciones hacia soluciones económicas precisas ante problemas

de envergadura internacional, específicamente en el aspecto económico y del

mercado financiero.

Cabe recordarles que, si bien los temas económicos generalmente pueden

fácilmente asociarse a temas sociológicos o políticos, la esencia que debe

discutirse en esta comisión es puramente económica.

Les deseamos éxito en sus trabajos, y a nombre del comité estamos a su

disposición ante cualquier necesidad.

Atentamente

Consejo de Gobierno del Banco Central Europeo.

2ULAMUN V

BANCO CENTRAL EUROPEO

Análisis del problema

Ante la situación que enfrenta la economía de los países a nivel mundial, los

Bancos Centrales deben tomar decisiones importantes. Dichas decisiones están

condicionadas a las tareas, atribuciones y facultades de La Banca Central de la

Zona, sin embargo, en épocas de crisis como las que afectan hoy a los países,

dichas tareas, atribuciones y facultades deben ser revisadas y definidas de una

manera sólida y concisa para una correcta toma de decisiones por parte de las

autoridades de las Bancas Centrales.

Se debe definir correctamente el marco de operación de la Banca Central Europea

ante la crisis que vive la zona.

Antecedentes Históricos

La discusión acerca del papel fundamental de una banca central lo podemos

remontar a la discusión entre los seguidores de Karl Marx en contra de lo que

pensaban los seguidores Carl Menger. Sin embargo, el auge de la discusión lo

podemos encontrar en el clásico debate entre uno de los mayores exponentes de

la Escuela Austriaca de Economía y fundador del departamento de Economía de

la Universidad de Chicago, que da origen al monetarismo, Friedrich August Von

Hayek y el padre del intervencionismo moderno, Lord John Maynard Keynes.

3ULAMUN V

BANCO CENTRAL EUROPEO

Friedrich August Von Hayek y John Maynard Keynes, coincidían en que la tarea

fundamental de un Banco Central es mantener el poder adquisitivo de la moneda a

través del tiempo, una cara de este propósito es el control de la inflación.

Fundamentalmente la diferencia entre estas dos figuras históricas de la economía

es que Lord Keynes proponía que un Banco Central no sólo debe tener esa tarea,

si no también tareas secundarias relativamente igual de importantes que las del

control de la inflación. Keynes proponía que a través ciertas políticas, un Banco

Central puede incentivar el crecimiento económico, llegando al pleno empleo y al

pleno uso de los factores de capital.

Por su parte el premio nobel, Friedrich August Von Hayek, durante su vida siempre

se opuso a la implementación de este tipo de políticas. Los argumentos de Hayek

fueron que siempre bajo todas la condiciones, el implementar políticas tiene tres

consecuencias fundamentales, la primera es inflación, la segunda una masa fuerte

de inversión en proyectos no rentables y la tercera originada por las dos anteriores

es un severo desajuste en los mercados y precios relativos.

Las políticas empleadas por Keynes son las que llevan a situaciones como rescate

de los bancos, donde la polémica del beneficio a nivel global es mucho mayor que

no rescatarlo, sin embargo, dicha política es absolutamente desigual a niveles

individuales.

4ULAMUN V

BANCO CENTRAL EUROPEO

La evidencia empírica nos muestra que el resultado de este tipo de políticas

intervencionistas de la Banca Central, benefician a Keynes o a Hayek

dependiendo del estado de la economía, en la cual se implementan dichas

políticas. El país en el cual se han visto las políticas Keynesianas sobre Banca

Central, desde la conversión de dinero mercancía (patrón oro) a dinero fiduciario,

hasta el día de hoy, son los Estados Unidos de América, a través de las

decisiones de la Reserva Federal de Estados Unidos.

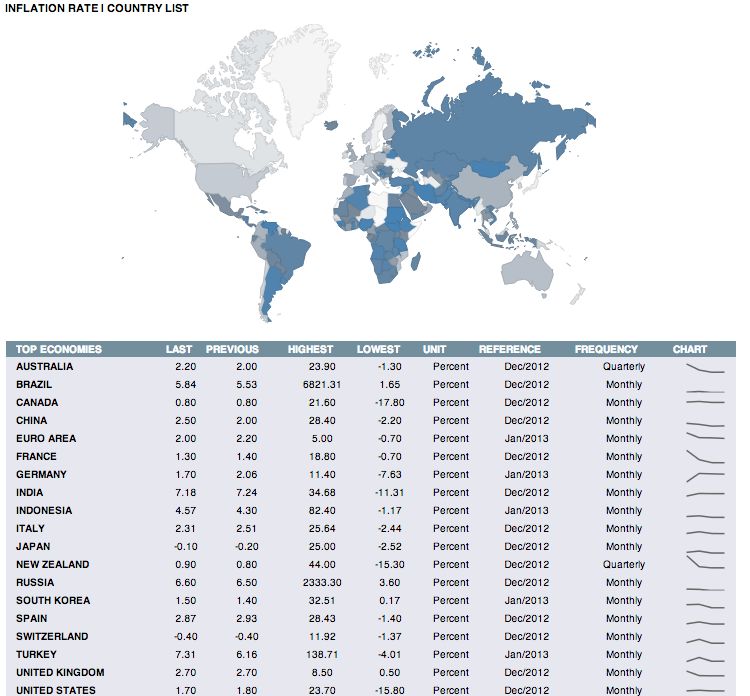

Gráficos acerca del desempeño de la Eurozona, desde un punto de vista

Monetarista:

Inflación histórica en la zona euro, incluyendo tendencia a largo plazo1:

1

Trading Economics.

5ULAMUN V

BANCO CENTRAL EUROPEO

Inflación histórica en la zona euro, incluyendo máximo, mínimo y media2:

2

Trading Economics.

6ULAMUN V

BANCO CENTRAL EUROPEO

Comparativo de la Eurozona con otros países3:

3

Trading Economics.

7ULAMUN V

BANCO CENTRAL EUROPEO

Otras variables que sirven para el análisis del desempeño de la Eurozona,

desde una perspectiva keynesiana y de otras corrientes históricas diferente

de la monetarista, son:

Tasa de interés de la Eurozona4:

4

Trading Economics.

8ULAMUN V

BANCO CENTRAL EUROPEO

Tasa de Capacidad Utilizada5:

5

Trading Economics.

9ULAMUN V

BANCO CENTRAL EUROPEO

Tasa de Desempleo6 :

Balanza Comercial:

6

Trading Economics.

10ULAMUN V

BANCO CENTRAL EUROPEO

Metodología de estudio de los países con Banca Central

Dependiendo del enfoque económico al cual pertenezca el país, incluso el

gobernador de la Banca, se procederá a dar principios y obtener conclusiones

acerca de la actividad económica del país en correspondencia con las actividades

que ha llevado la Banca Central Europea o la Banca de dicho país, siendo que los

países que pertenecen a la Banca Central Europea tienen derecho a emisión

primaria de dinero y bonos.

Se deben revisar los movimientos importantes de los Bancos Centrales y de la

Banca Europea en general, de manera histórica y se debe analizar el impacto que

ha tenido la implementación de ciertas políticas y decisiones sobre la actividad

económica del país.

El Fondo Monetario Internacional y el Banco Mundial, serán organismos en la

Banca Central que conozcan la situación económica de cada país, además de los

principales impactos que puede tener la política monetaria europea sobre la deuda

de cada país con respecto a dichos organismos.

El Chairman de la Reserva Federal de Estados Unidos, será un visitante

observador, el cual debe hacer recomendaciones de política con respecto al

análisis histórico de los Estados Unidos desde el punto de vista de políticas

Keynesianas, que son las que han predominado en el sistema de Banca Central

de Estados Unidos.

11ULAMUN V

BANCO CENTRAL EUROPEO

Sobre ello, se debe discutir acerca de la redefinición de las tareas, atribuciones y

facultades que debe tener la Banca Central Europea, ante las situaciones del

momento. Se debe hacer mucho énfasis en el análisis histórico de la situación de

las políticas monetarias en Europa y la interpretación de la evidencia empírica,

fundada en una teoría sólida y sin rezagos. Usualmente, en cuestión de Bancas

Centrales, en épocas de crisis se toca el tema de la tarea fundamental de un

Banco Central y lleva siempre a la discusión milenaria entre los Monetaristas, cuyo

exponente más conocido es el premio nobel de economía Milton Friedman, y los

Keynesianos, sin embargo, en algunos casos los enfoques de un país pueden ser

distintos de estos dos puntos de vista extremos, compartiendo visión en algunos

puntos o difiriendo en algún otro.

12ULAMUN V

BANCO CENTRAL EUROPEO

Fuentes de consulta

Krugman, Paul(2012) ¡Acabad ya con esta crisis!, ISBN 978-84-9892-261-5,

Editorial Crítica.

Krugman, Paul (2011) Introducción a la economía: macroeconomía (con

Wells, Robin), ISBN 978-84-291-2632-7, Editorial Reverté, S.A.

Friedman, Milton (1982). Paro e inflación. Unión Editorial. ISBN 978-84-

7209-069-9.

Friedman, Milton (1962). Un programa de estabilidad monetaria y reforma

bancaria. Ediciones Deusto (Barcelona). ISBN 978-84-234-0170-3.

Friedman, Milton (1982). Friedman contra Galbraith. Unión Editorial. ISBN

978-84-7209-144-3.

Galbraith, Keneth, Money: When It Came, Where It Went.

Keynes, John Maynard (1936) The General Theory of Employment, Interest

and Money/ Teoría general de la ocupación, el interés y el dinero, Fondo de

Cultura Económico.

Keynes, John Maynard (1930) Treat is on Money.

Von Hayek, Friedrich August (1929) La teoría monetaria y el ciclo

económico, 1929. Unión Editorial.

Von Hayek, Friedrich August (1976) La desnacionalización del dinero.

Unión Editorial.

Von Mises, Ludwig (1912) Teoría del Dinero y el Crédito. Unión Editorial.

13ULAMUN V

BANCO CENTRAL EUROPEO

http://www.tradingeconomics.com/ (información Estadística de los Países)

http://www.elcato.org/la-tragedia-del-euro (visión general del euro de uno de

los más reconocidos críticos)

http://www.ecb.int/ecb/html/index.es.html (Página oficial de la Banca Central

Europea)

http://www.imf.org/external/spanish/index.htm (Página oficial en Español del

Fondo Monetario Internacional)

http://www.bancomundial.org/ (Página oficial en español del Banco Mundial)

http://www.federalreserve.gov/default.htm (Página acerca de la Reserva

Federal E.U.A)

14También puede leer