MERCADOS SEPTIEMBRE 2021 - Proaltus Capital Partners

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

NEWSLETTER 85

MERCADOS SEPTIEMBRE 2021

VISIÓN GENERAL:

• Durante septiembre los mercados cayeron con fuerza debido a datos

económicos más débiles y que podrían ser una señal de desaceleración en el

crecimiento de la economía, el riesgo de default de Evergrande y a que los

legisladores de Estados Unidos no se ponían de acuerdo en aumentar el techo

de la deuda norteamericana. El S&P 500 y el MSCI World perdieron 4.76% y

4.29% respectivamente.

• El mercado de renta fija continuó a la baja durante el mes, el Barclays Global

Aggregate Hedged cayó 0.94%.

• Los metales preciosos cerraron el mes a la baja, perdieron 3.85% en promedio.

• El precio del petróleo subió con fuerza en el mes. El West Texas (WTI) y el

Brent ganaron 9.53% y 7.58% respectivamente. Cerraron el mes en $75.03 y

$78.52 correspondientemente.

ACCIONES:

Durante el mes, los mercados cayeron con fuerza afectados principalmente por señales de desaceleración en el crecimiento de la

economía, el temor que levantó la posible quiebra de la empresa China, Evergrande, ya que podría haber estallado una cadena de

impagos por el tamaño de la empresa y de su deuda; sumado a que los legisladores de Estados Unidos no se ponían de acuerdo

sobre si aumentar o mantener el techo de la deuda norteamericana y el aumento en los rendimientos del bono de 10 años de

Estados Unidos, lo que aumenta el coste de capital de los activos de riesgo. Los mercados más afectados fueron el Eurostoxx 600

y el S&P 500, perdieron 5.34% y 4.76%, mercados emergentes perdió 4.25%; mientras que el Nikkei 225 de Japón ganó 3.47%,

debido al subdesempeño que ha tenido en meses anteriores y a las expectativas de mayor expansión fiscal tras las elecciones en el

país. Por último, el MSCI World cayó 49%.

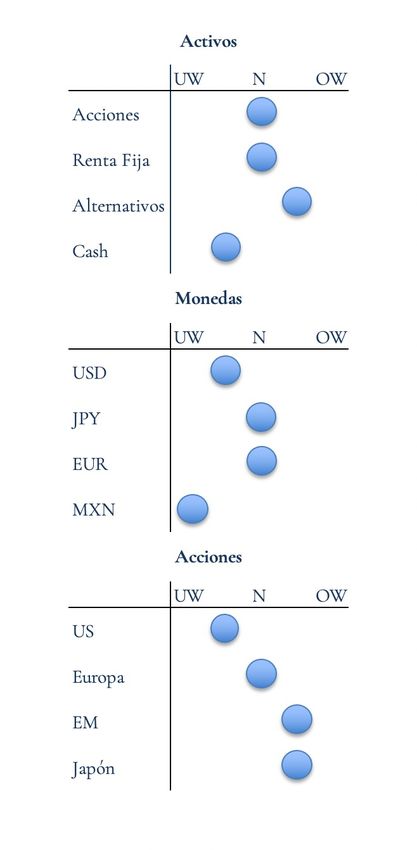

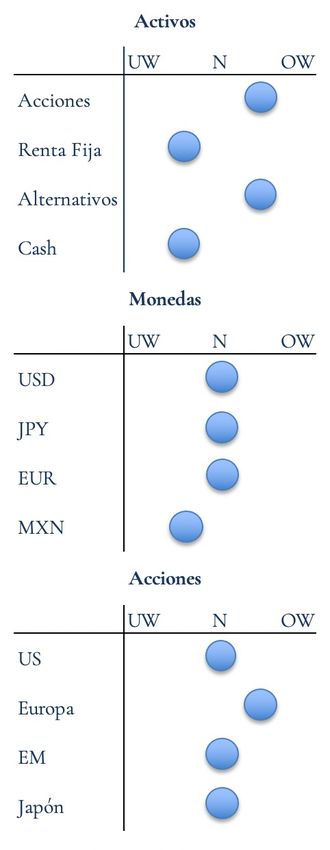

En acciones nos mantenemos sobreponderados ligeramente debido a que vemos mayor riesgo en el mercado de renta fija debido

a las altas valoraciones y el riesgo que representa la inflación. En Estados Unidos continuamos neutrales al ser la región con

mayores estímulos, aunque reduciéndose. En Europa mantenemos la ligera sobreponderación, al ser un mercado menos

sobrevalorado, sumado a que el Banco Central Europeo continúa implementando estímulos. Por último, en Japón y mercados

emergentes continuamos neutrales, reduciendo la exposición directa a los mercados asiáticos, que se han visto muy afectados por

las últimas decisiones políticas en China.

En sectores, preferimos tecnología, el sector financiero y en menor medida el sector industrial y salud y de forma táctica el

sector energía. En estilos, optamos por empresas más cíclicas y socialmente responsables (en el que se incluye el medioambiente

y la gobernanza corporativa).

© 2011-2021, Proaltus Capital Partners S.L. La información contenida en este documento es exclusiva y confidencial, no pretende vender u ofrecer servicios, ni recomendar operaciones

financieras. Su uso es meramente informativo y no debe ser considerado exacto, ni completamente veraz por su receptor. No debe de ser utilizado para fines distintos a los expresamente

mencionados en el documento. Rendimientos pasados no son indicativos de rendimientos futuros. El receptor de esta información deberá de hacer sus propias decisiones financieras. Si este

material es encontrado u obtenido sin autorización expresa deberá de ser destruido de inmediato y comunicar de su destrucción.

WWW.PROALTUS.COM

Rendimiento YTD

20.00%

18.00% 24 x

16.00%

14.00% 22 x

12.00%

10.00% 20 x

8.00%

6.00% 18 x

4.00%

2.00% 16 x

0.00%

-2.00% 14 x

-4.00%

-6.00% 12 x

S&P 500 Euro Stoxx 600 MSCI EM Nikkei 225 MSCI World MSCI Asia Ex

*Datos al 14-Octubre-2021 YTD P/E Forward

Fuente: Bloomberg Japan

RENTA FIJA: METALES PRECIOSOS:

• El mercado de renta fija continuó cayendo en septiembre, • El precio del petróleo subió con fuerza durante septiembre,

ante una mayor probabilidad de un cambio en la política debido al incremento en la demanda y que la oferta no se

monetaria de la Fed, ya que varios miembros ya han ha podido normalizar debido a la inversión que se requiere

sugerido aumentar la tasa de referencia el próximo año; para reactivar la producción. El precio del WTI y el Brent

sumado al cambio en el discurso de Jerome Powell, subieron 9.53% y 7.58% respectivamente.

presidente de la Fed, donde mencionó que los efectos de la • El oro y la plata perdieron 3.12% y 7.21% respectivamente,

inflación han sido más grandes y duraderos de lo esperado. debido a una mayor probabilidad de aumento en la tasa de

El Barclays Global Aggregate y los bonos emergentes referencia de la Fed y la fortaleza del USD. Además, debido

cayeron 1.78% y 1.66% respectivamente, mientras que los al uso industrial de la plata, le afectaron los temores de una

bonos americanos y High Yield perdieron 0.87% y 0.01% desaceleración en el crecimiento de la economía global.

correspondientemente. • En oro, nos mantenemos neutrales, ya que vemos factores

• Mantenemos una infraponderación a vehículos de alta que podrían beneficiar al precio del metal o perjudicarlo.

duración, debido a las expectativas de inflación, por lo que Sobre el uso del petróleo, pensamos que se encuentra en

los tramos más largos de la curva se podrían ver afectados una fase de transformación debido a las nuevas tendencias

ante un incremento en las tasas de interés. Reiteramos de eficiencia energética, uso de combustibles fósiles y

nuestra preferencia por bonos soberanos ligados a la medidas proteccionistas del medio ambiente. Es posible

inflación y en menor medida bonos chinos y de mercados que continúe un repunte en el medio plazo debido a la falta

emergentes corporativos, mientras que en bonos High de nuevas inversiones por parte de las compañías

Yield, aunque vemos oportunidades, preferimos invertir petroleras. Por último, en metales industriales vemos un

mediante gestión activa debido al alto riesgo que entorno más positivo en un contexto de recuperación

representan los defaults en este sector. Es decir, económica y por los posibles estímulos fiscales en nuevas

recomendamos acceder mediante fondos flexibles y infraestructuras.

dinámicos, donde los gestores puedan seleccionar las

oportunidades que consideren, sin tener que mantener

posiciones si no encuentran valor en ellas.

© 2011-2021, Proaltus Capital Partners S.L. La información contenida en este documento es exclusiva y confidencial, no pretende vender u ofrecer servicios, ni recomendar operaciones

financieras. Su uso es meramente informativo y no debe ser considerado exacto, ni completamente veraz por su receptor. No debe de ser utilizado para fines distintos a los expresamente

mencionados en el documento. Rendimientos pasados no son indicativos de rendimientos futuros. El receptor de esta información deberá de hacer sus propias decisiones financieras. Si este

material es encontrado u obtenido sin autorización expresa deberá de ser destruido de inmediato y comunicar de su destrucción.

WWW.PROALTUS.COM

Performance YTD

Barclays US Agg Barclays Global Agg Hedge Barclays EM Agg USD 6.00%

Barclays Global Agg Barclays US High Yield

5.00%

4.00%

3.00%

2.00%

1.00%

0.00%

-1.00%

-2.00%

-3.00%

-4.00%

-5.00%

31-Dec-20 31-Jan-21 28-Feb-21 31-Mar-21 30-Apr-21 31-May-21 30-Jun-21 31-Jul-21 31-Aug-21 30-Sep-21

*Rendimientos en moneda local al 14-Octubre-2021

Fuente: Bloomberg

MONEDAS:

• El dólar continuó apreciándose frente a las principales monedas, debido a que continúa la expectativa de una disminución

en los estímulos fiscales y económicos por parte de la Fed. Las monedas más afectadas fueron el peso mexicano y la libra,

cayeron 2.77% y 2.04% respectivamente, mientras que el Euro y el Yen japones perdieron 1.94% y 1.14%

correspondientemente.

• En el dólar americano, nos mantenemos neutrales, ya que hay factores positivos y negativos que podrían afectar a la divisa;

también, en el EUR, JPY y la Libra. Por último, en el peso mexicano nos mantenemos ligeramente infraponderados,

debido a que el nuevo gobierno del banco central podría tener como prioridad mantener la estabilidad del tipo de cambio.

© 2011-2021, Proaltus Capital Partners S.L. La información contenida en este documento es exclusiva y confidencial, no pretende vender u ofrecer servicios, ni recomendar operaciones

financieras. Su uso es meramente informativo y no debe ser considerado exacto, ni completamente veraz por su receptor. No debe de ser utilizado para fines distintos a los expresamente

mencionados en el documento. Rendimientos pasados no son indicativos de rendimientos futuros. El receptor de esta información deberá de hacer sus propias decisiones financieras. Si este

material es encontrado u obtenido sin autorización expresa deberá de ser destruido de inmediato y comunicar de su destrucción.

WWW.PROALTUS.COM

También puede leer