OBSERVATORIO INTERNACIONAL DE GOBIERNO ELECTRÓNICO

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

OBSERVATORIO INTERNACIONAL DE GOBIERNO

ELECTRÓNICO

SERVICIO DE IMPUESTOS INTERNOS

CHILE 2006

∗

Dra. Sabina Barone Rodríguez.

I- Sobre el Servicio de Impuestos Internos

“El Servicio de Impuestos Internos es responsable de administrar con

equidad el sistema de tributos internos, facilitar y fiscalizar el cumplimiento

tributario, propiciar la reducción de costos de cumplimiento, y potenciar la

modernización del Estado y la administración tributaria en línea; lo anterior en

pos de fortalecer el nivel de cumplimiento tributario y del desarrollo económico

de Chile y de su gente".1

∗

INSTITUTO DE DERECHO INFORMATICO. LEFIS. EGOBS. (URUGUAY)

Doctora en Derecho y Ciencias Sociales por la Facultad de Derecho de la Universidad de la

República Oriental del Uruguay.

Abogada especialista en Derecho Informático. Asesoría en Sistemas. Ministerio de Defensa

Nacional. República Oriental del Uruguay.

Integrante de las Comisiones de Jurisprudencia y de Estudios de Gobierno Electrónico del

Instituto de Derecho Informático de la Facultad de Derecho de la Universidad de la República

Oriental del Uruguay.

Miembro colaborador de ALFA-REDI.

1 Fuente: http://www.sii.cl/sobre_el_sii/acerca/historia.htm#MISION Último acceso a la

página: 16 de marzo de 2006.I.1- Objetivos

• “Contribuir a la modernización del Estado y al desarrollo

económico de Chile.

• Maximizar y facilitar el cumplimiento voluntario de las

obligaciones tributarias.

• Minimizar la evasión y propiciar acciones tendientes a

reducir la elusión tributaria.

• Profundizar la excelencia de los recursos humanos del

Servicio.

• Profundizar la modernización continua del Servicio de

Impuestos Internos, haciendo uso intensivo de las nuevas tecnologías

de la información y de las comunicaciones”2.

“El Servicio de Impuestos Internos es una de las instituciones

fiscalizadoras del Estado. De acuerdo a la Ley, sus funciones son la "aplicación

y fiscalización de todos los impuestos internos actualmente establecidos o que

se establecieren, fiscales o de otro carácter en que tenga interés el Fisco y cuyo

control no esté especialmente encomendado por la ley a una autoridad

diferente". El Código Tributario y la Ley Orgánica del Servicio determinan

cómo debe desarrollarlas.

I.2- Funciones

Al Servicio de Impuestos Internos le corresponde:

• Interpretar administrativamente las disposiciones tributarias, fijar

normas, impartir instrucciones y dictar órdenes a fin de asegurar su

aplicación y fiscalización.

2Fuente: http://www.sii.cl/sobre_el_sii/acerca/historia.htm#OBJETIVOS Último acceso a la

página: 16 de marzo de 2006.• Tiene que supervigilar el cumplimiento de las leyes tributarias que

le han sido encomendadas; conocer y fallar como tribunal de primera

instancia los reclamos que presenten los contribuyentes y asumir la defensa

del Fisco ante los Tribunales de Justicia en los juicios sobre aplicación e

interpretación de leyes tributarias.

• En lo que se refiere a los contribuyentes, tiene que crear conciencia

tributaria, informarlos sobre el destino de los impuestos y las sanciones a

que se exponen por el no cumplimiento de sus deberes”3.

I.3- Organigrama del Servicio de Impuestos Internos4

3 Fuente: http://www.sii.cl/sobre_el_sii/acerca/historia.htm#OBJETIVOS Último acceso a la

página: 16 de marzo de 2006.

4 Fuente: http://www.sii.cl/sobre_el_sii/organigrama/organisii.htm Último acceso a la

página: 3 de mayo de 2006.I.4- Organigrama de la Dirección Grandes Contribuyentes5 I.5- Organigrama Direcciones Regionales6 5 Fuente: http://www.sii.cl/sobre_el_sii/organigrama/dgc_000.htm Último acceso a la página: 3 de mayo de 2006. 6 Fuente: http://www.sii.cl/sobre_el_sii/organigrama/dr_000.htm Último acceso a la página: 3 de mayo de 2006.

I.6- Organigrama Subdirecciones7

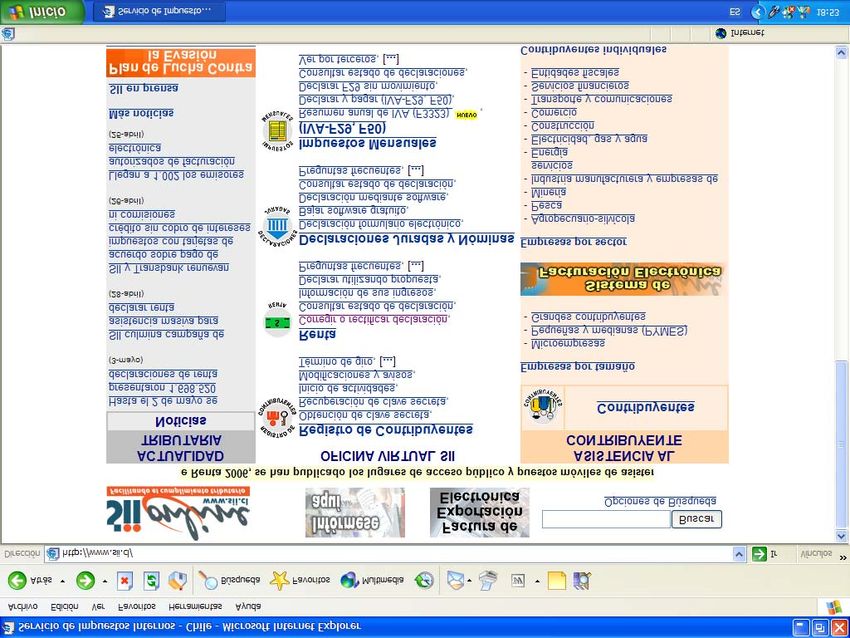

II- Presentación del Sitio Web

http://www.sii.cl

7Fuente: http://www.sii.cl/sobre_el_sii/organigrama/sd_000.htm Último acceso a la página: 3

de mayo de 2006.II.2- Diseño

Desde la primera aproximación a la página, se advierte que el sitio contiene un

gran cúmulo de información. Esta característica requiere un diseño inteligente,

a la hora de presentar los contenidos.

Los diseñadores recomiendan para ello, la utilización de “cuadros de

contenido” con la finalidad de guiar a los usuarios hacia los enlaces

relacionados, de destacar información relevante o brindar información

adicional. También recomiendan el uso de las llamadas “presentaciones” que

consisten en párrafos cortos estructurados en la portada de una sección y

proporcionando información actualizada de gran interés, de manera que deben

ser cambiados con periodicidad. Por otra parte, se sugiere que comprendan

entre las tres y cinco líneas de longitud.8

Por tanto, el diseño de la página principal es esencialmente importante

debido a que es la primera aproximación que tiene el usuario con el sitio y

muchas veces es un factor determinante para que permanezca en él u opte por

navegar hacia otros.

“Es importante tener en cuenta que la unidad básica de información

de un documento hiper textual no es la página, sino la pantalla. Así pues, el

diseño de la página y la disposición de los elementos dentro de ella para ser

vistos en pantalla, son uno de los aspectos principales a la hora de diseñar el

hiper documento. Las páginas deben tener un esquema ordenado y legible de

un vistazo. He aquí dos ejemplos de disposición de página, la imagen de la

izquierda muestra una página ilegible y desordenada, mientras que la imagen

8 NORMAS Y PROCEDIMIENTOS DE PUBLICACION EN LA WEB. “Apéndice C:

Recomendaciones adicionales para el diseño de páginas Web. Fuente:

http://espanol.hud.gov/library/bookshelf15/policies/appendixc.cfm Último acceso a la

página: 19 de marzo de 2006.de la derecha, que sigue un esquema ordenado, facilita la navegación y

comprensión del contenido.”9

II.3- Enlaces o links

“Las páginas se escriben en un lenguaje especial llamado HTML (hyper

text markup lenguaje, o lenguaje de marcado de hypertexto) este formato

permite estandarizar la lectura por parte de los diferentes navegadores.

Un conjunto de páginas componen un "site" (sitio), que está asociado a una

dirección electrónica, que nos permite identificarlo dentro de la Web.

La primera páginas de ingreso a un "site" se denomina "home page" y por lo

general despliegan un menú con los contenidos de ese "site".

Un link o vínculo permite reducir el espacio de lectura y agilizar el tiempo de

transferencia de la información, ya que se accede solo a la información mínima

y necesaria, luego a través de los links desplegaremos la información que nos

resulte de interés”10.

Como se observa, la página posee una gran cantidad de enlaces que

actúan como “valor agregado”, ampliando y completando la información. Una

visita por el “Mapa del Sitio” pone en conocimiento del usuario el gran cúmulo

de información que la página contiene.

III-Mapa del Sitio11

En el presente trabajo se incluyen solamente los títulos del mapa del sitio.

• Noticias

9 LAMARCA LAPUENTE, María Jesús. “Hipertexto, el nuevo concepto de documento en la

cultura de la imagen”. “Diseño de la página”. Fuente:

http://www.hipertexto.info/documentos/diseg_web.htm#Arriba Último acceso a la página:

18 de abril de 2006.

10 MANUAL DE INTERNET. “Consultas técnicas” Fuente:

http://www.weblineservice.com/manualdeinternet/bienvenidos.htm Último acceso a la

página: 3 de mayo de 2006.

11 Fuente: http://www.sii.cl/mapa/mapa_internet.htm Último acceso a la página: 3 de mayo

de 2006.• Otras noticias • SII en prensa • Plan de lucha • Aprenda sobre los impuestos • Principales procesos tributarios • Sobre el SII • Lugares de acceso público a Internet • SII y Agenda Procrecimiento • SII Internet hacia un gobierno electrónico • Tratados de Libre Comericio y Tratados para evitar la doble tributación • Licitaciones del SII • SII contrata personal • Webs útiles • Translation • Tasación de vehículos • Valores y fechas • Como se hace para… • Preguntas frecuentes • Diccionario Básico Tributario Contable • Formularios • Opine de la calidad de servicio del SII • Registro de Contribuyentes • Impuestos mensuales • Renta • Factura electrónica • Declaraciones Juradas • Bienes raíces • Boleta de honorarios electrónica • Situación tributaria • Atención de denuncias y condonaciones

• Circulares y legislación

• Contribuyentes

IV- Información relevante

Se puede acceder fácilmente a aquella información relevante y que

prácticamente focaliza el interés del organismo en cuanto a lo medular de su

gestión. Esta información se encuentra perfectamente contenida en links

organizados secuencialmente y ubicados en la zona superior de la pantalla,

identificados además, por su correspondiente logo.

Ellos son:

• Registro de Contribuyentes

• Impuestos Mensuales

• Renta

• Situación Tributaria

• Bienes Raíces

• Factura electrónica

• Libros Contables Electrónicos

• Boleta Electrónica

• Circulares-Legislación

• Declaraciones Juradas

• Denuncias y Condonaciones

• Valores y Fechas

• Contribuyentes

• ¿Cómo se hace para…?

• BuscadorIV.1- Registro de Contribuyentes

Bajo este link, tanto las personas físicas como jurídicas podrán dar aviso de

Inicio de Actividades, realizar modificaciones de la información tributaria tal

como domicilio, tipo de actividad, y dar aviso de Término de Giro.

Además, pone a disposición del usuario la opción de la obtención de Clave

Secreta o el uso de un Certificado Digital y de esa forma, acceder a la Oficina

Virtual del Servicio de Impuestos Internos.

En atención al uso de la Clave Secreta, se ha pactado una “Cláusula de

Responsabilidad”.

CLAUSULA DE RESPONSABILIDAD POR EL USO DE CLAVE SECRETA12

Para garantizar la certeza técnica y jurídica de la identidad del contribuyente que accede al sitio

web y posibilitar la realización de contactos en línea y transferencias de información de manera

confidencial, encriptada y segura, existen alternativamente las opciones de uso de certificados

digitales o de claves secretas de acceso.

En el evento de que el contribuyente, o la persona a quien él le encomiende la responsabilidad y

actúe a su nombre, acceda al sitio web del SII mediante el uso de una clave secreta que él mismo

ha definido y generado, la responsabilidad derivada de la falta de cuidado, de la indebida reserva,

del mal uso o del uso por terceros autorizados o no, mediante mandato del contribuyente,

ocasionándose o no perjuicios directos o indirectos o de cualquier especie, es exclusivamente del

contribuyente titular de dicha clave.

Toda presentación, rectificación o consulta realizada respecto de la información de impuestos de

un contribuyente se presume y entiende realizada por el titular de dicha clave secreta, bastando

que ella coincida con el número de Rut al cual se vincula y sin que pueda imputarse

responsabilidad al SII por un eventual acceso indebido por parte de terceros no autorizados al

efecto.

IV.2- Impuestos Mensuales

“En esta página encontrará las opciones relacionadas con la Declaración

Mensual y Pago Simultáneo de Impuestos en el Formularios 29, en el

Formulario 50, la declaración resumen anual de IVA de compras y ventas en el

12Fuente: https://zeus.sii.cl/AUT2000/ObtenerClave/IngresoRut.html Último acceso a la

página: 4 de mayo de 2006.Formulario 3323 y otras opciones como la consulta de cambio de sujeto.”13 En

esta misma página, se ofrece al usuario una guía de ayuda e información, con

preguntas frecuentes, imágenes de formularios, mesa de ayuda telefónica, que

tiene la finalidad de asistirlo para que pueda realizar su gestión tributaria en

línea.

IV.3- Renta14

Contiene información y posibilita la gestión de declaración, corrección y

consulta del estado de Rentas. El usuario tiene a disposición una amplia guía de

información y ayuda en las que se destacan:

• Guías para declarar rentas a través de Internet

• Guías para declarar rentas por celulares

• Demo audio visual de cómo declarar rentas

• Cálculo de impuestos y factores de actualización para declarar la renta

• Asistentes de cálculos

IV.4- Situación Tributaria15

Referida a la situación tributaria del contribuyente. Incluye consultas,

solicitudes, información y ayuda, y certificados a presentar ante

Administraciones Tributarias Extranjeras, y en este caso se ofrece en versión

español e inglés.

IV.5- Bienes Raíces16

Es importante destacar, que entre la información relativa a bienes raíces de que

dispone la página, además de lo referente a consultas y obtención de

13 Fuente: https://www.sii.cl/IVA2000/index.html Último acceso a la página: 4 de mayo de

2006.

14 Fuente: https://alerce.sii.cl/dior/ren/index.html Último acceso a la página: 4 de mayo de

2006.

15 Fuente: http://www.sii.cl/ccp/index.html Último acceso a la página: 7 de mayo de 2006.

16 Fuente: https://zeus.sii.cl/avalu_cgi/br/brcc00.sh Último acceso a la página: 30 de marzo de

2006.certificados de avalúo, el contribuyente cuenta con la posibilidad de pagar las

contribuciones en línea, tanto las vigentes como las vencidas, a través de su

tarjeta de crédito o de su cuenta bancaria. El pago se realiza ante aquellas

instituciones financieras habilitadas listadas en el propio sitio para información

del contribuyente. Para ello se requiere que el contribuyente ingrese los

siguientes datos:

• Región

• Comuna

• Número de Rol de Avalúo del Bien Raíz

IV.6- Factura electrónica17

Uno de los proyectos contenidos en la agenda tecnológica del gobierno de Chile

ha sido generalizar el uso de la firma y la factura electrónica con la finalidad de

facilitar las transacciones con el Estado y desarrollar medios de pago cuya vía

sea Internet. Con el fin de reducir los costos de facturación tradicional en

soporte papel e impulsar el comercio electrónico se le otorgó validez legal

tributaria a la factura electrónica. En este sentido, como requisito indispensable

para asegurar la autenticidad del origen y la integridad de los documentos que

son generados por medios electrónicos, se requiere el uso de certificados y

firmas electrónicas.

IV.7- Boletas de honorarios electrónica18

Para emitir, consultar o autorizar a uno o varios representantes a que emitan

boletas electrónicas de honorarios, se requiere en todos los casos como paso

previo, la identificación del contribuyente mediante clave secreta o certificado

digital.

IV.8- Declaraciones Juradas y Nóminas19

18 Fuente: http://www.sii.cl/boleta_honorarios/ Último acceso a la página: 4 de mayo de 2006.Mediante este acceso se brinda la posibilidad al contribuyente de ingresar, revisar, consultar y rectificar sus Declaraciones Juradas correspondientes a los años tributarios 2001 a 2006. IV.9- Consulta y verificación de denuncias “En esta página usted podrá ingresar al sistema de atención de denuncias y condonaciones on-line, seleccionando la denuncia por la cual desea ser atendido o revisar la cartola con el estado de la atención recibida”20. Es importante destacar que como requisito previo de acceso a esta opción, el usuario debe identificarse con una clave secreta o un Certificado Digital. IV.10- Contribuyentes21 Aquí se encuentra toda la información organizada de acuerdo al perfil del contribuyente, es decir, cuáles son aquellos elementos que lo definen y lo colocan en cierta categoría de contribuyentes, cómo dar inicio a las actividades, cómo actualizar la información, cómo dar trámite a solicitudes administrativas, y en fin, toda la información necesaria vinculada específicamente con cada perfil de usuario. 19 Fuente: https://alerce.sii.cl/dior/dej/index.html Último acceso a la página: 5 de mayo de 2006. 20 Fuente: https://alerce.sii.cl/HTML_GPS/GPS_Consulta_Verificacion.htm Último acceso a la página: 6 de mayo de 2006. 21 Fuente: http://www.sii.cl/contribuyentes/contribuyentes.htm Último acceso a la página: 7 de mayo de 2006.

V- Formularios

Los formularios podrán ser completados y enviados en línea, como así también

podrán imprimirse en soporte papel y enviarlos a las oficinas correspondientes.

Pero el sistema provee la posibilidad de que toda la gestión se desarrolle en

línea.

Asimismo, se recomienda al usuario actualizar la versión de software de Adobe

Acrobat Reader con la finalidad de evitar problemas en la visualización y

llenado de formularios.

A manera de ejemplo, se adjunta el siguiente borrador del que dispone el

servicio en línea, respecto de una boleta de honorarios electrónica.

Identificar nuevo Contribuyente | Cerrar Sesión

Home| Boleta de Honorarios Electrónica Pagina Segura

Si desea hacer alguna modificación antes de emitir el documento, puede volver atrás y corregir lo que

usted necesite. Para confirmar y emitir la boleta definitiva debe pinchar el botón "Emitir Boleta de

Honorarios Electrónica", con ello se generará la Bole ta de Honorarios Electrónica con la información que

se muestra en siguiente formato previo.

Principio del formulario

19 1 03 2006 14551880

6 RETRECEPTOR 66174710 19 03

2006 70885500 6 2 NORTE TALCA

si CAPACITACION NO

BOLETA DE

MARIA FERNANDEZ HONORARIOS

ELECTRONICA

RUT: 178654880-6

GIRO(S): OTRAS ACTIVIDADES EMPRESARIALES N.C.P. N°....

CAPACITACION DESARROLLO DE PERSONAL

LAS VIOLETAS 1530 Depto. 907, PROVIDENCIA

TELEFONO: XXXXXX

Fecha: 19 de Marzo de 2006

UNIVERSIDAD

Señor(es): UNIVERSIDAD DE TALCA Rut: 70885500-6

Domicilio: 2 NORTE, TALCAPor atención profesional:

1 CONSULTORIA 300000 300.000

CONSULTORIA

300.000

Total Honorarios $:

10% Impto. Retenido: 30.000

Total: 270.000

ESTE ES UN BORRADOR, NO TIENE NINGUNA VALIDEZ

Final del formulario

VI- Normativa

VI.1- Legislación Tributaria Básica22

Decreto Ley N° 830 sobre Código Tributario (Publicado en el Diario Oficial de

31/12/74 y actualizado hasta el 27 de Septiembre de 2005).

Reglamento del Sistema de Rol Único Tributario

Decreto con Fuerza de Ley N°3, de Hacienda, que crea el Rol Unico Tributario y

establece normas para su aplicación. (Publicado en el Diario Oficial de

15/02/69 y actualizado hasta el 31 marzo 2004).

Ley sobre impuesto a la Renta anexo

Ley sobre Impuesto a la Renta, contenida en el Artículo 1º del Decreto Ley Nº

824. (Publicado en el Diario Oficial de 31 de diciembre de 1974 y actualizado al

10 de Febrero de 2006).

Ley sobre Impuesto a las Ventas y Servicios

Decreto Ley Nº 825, de 1974, Sobre Impuesto a las Ventas y Servicios,

reemplazado por el Decreto Ley Nº 1.606. (Publicado en el Diario Oficial de

03/12/76, conservando su mismo número y actualizado hasta el 21de

Diciembre de 2005

22Fuente: http://www.sii.cl/pagina/jurisprudencia/legislacion/basica/basica.htm Último

acceso a la página: 25 de marzo de 2006.Reglamento de la Ley Sobre Impuestos a las Ventas y Servicios Decreto supremo N°55, de Hacienda, de 1977, que contiene el Reglamento de la Ley sobre Impuesto a las Ventas y Servicios (Publicado en el Diario Oficial de 02/02/77, actualizado al 31 de abril de 2004). Decreto Supremo N°348 de 1975 Decreto Supremo Nº 348, de 1975, del Ministerio de Economía, Fomento y Reconstrucción. Su texto refundido fue aprobado por Decreto Supremo Nº 79, de 5 de Marzo de 1991(Publicado en el Diario Oficial de 03/06/1991, actualizado al 31 de marzo de 2004). Ley N°17.235 sobre Impuesto Territorial. Su texto refundido, coordinado, sistematizado y actualizado fue fijado por el D.F.L N°1, publicado en el Diario Oficial de 16/12/1998, actualizada al 23 de Enero de 2006). Ley sobre Impuesto a las Herencias, Asignaciones y Donaciones Reglamento Ley N° 16.271, sobre Impuesto a las Herencias, Asignaciones y Donaciones. (Su texto refundido, coordinado y sistematizado fue fijado por el D.F.L. N° 1, de Justicia, publicado en el Diario Oficial de 30/05/2000, actualizada el 18 de Enero de 2006). Ley sobre impuesto de Timbres y Estampillas anexo 1 anexo 2 anexo 3 Decreto Ley N° 3.475, de 1980, sobre impuesto de Timbres y Estampillas (Publicado en el Diario Oficial de 4 de Septiembre de 1980 y actualizado al 21 de Diciembre de 2005). Decreto Ley Nº 828 de 1974 Sobre Impuesto a los Tabacos Manufacturados. (Publicado en el Diario Oficial de 31/12/74, actualizada 14/11/98). Ley 18.320 Sobre Cumplimiento Tributario Establece Normas que Incentivan el Cumplimiento Tributario.(Publicada en el Diario Oficial de 17/07/84, actualizada al 19/06/2001). Decreto Con Fuerza Ley Nº 2 sobre Plan Habitacional Texto definitivo del Decreto con Fuerza de Ley Nº 2, sobre Plan Habitacional. (Publicado en el Diario Oficial de 31/07/59), complementada por la Ley N° 19.622. (Publicada en el Diario Oficial de 29/07/99). Ley Orgánica del Servicio de Impuestos Internos Decreto con Fuerza de Ley N°7, que fija el texto de la Ley Orgánica del SII y adecua disposiciones legales que señala (Publicado en el Diario Oficial de 15/10/80, y actualizado al 31 de marzo de 2004).

VI.2- Legislación Tributaria Complementaria23 Ley Núm. 19.840. Establece normas tributarias para que empresas con capital del exterior puedan efectuar inversiones desde Chile en el extranjero. Publicado en el Diario Oficial de 23 de Noviembre de 2002. Decreto con Fuerza de Ley N°341 de 1977 Aprueba texto refundido y coordinado de los Decretos Leyes N°s. 1.055 y 1.233, de 1975; 1.611, de 1976, y 1.698, de 1977, sobre Zonas y Depósitos Francos. Publicado en el Diario Oficial de 10/08/2001. Actualizado al 11/05/2004. Ley Nº19.518 de 1997. Fija nuevo estatuto de Capacitación y Empleo Fecha Publicación: 14.10.1997, Fecha Promulgación: 10.09.1997, Organismo: MINISTERIO DEL TRABAJO Y PREVISION SOCIAL, Ultima Modificación: LEY- 19967, Fecha Ultima Modificación: 04.09.2004 Ley N° 19.420 de 1995. Establece Incentivos Para el Desarrollo Económico de las Provincias de Arica y Parinacota ablece Incentivos para el Desarrollo Económico de las Provincias de Arica y Parinacota y Modifica Cuerpos Legales que Indica. Publicada en el Diario Oficial de 11/09/2001. Actualizado al 07/01/2005. Ley N° 19.149 de 1992. Establece Régimen Preferencial Aduanero y Tributario Establece régimen Preferencial aduanero y tributario para las comunas de Porvenir y Primavera de la provincia de Tierra del Fuego, de la XII Región de Magallanes y de la Antártica Chilena; modifica DS N°341 de 1977. Publicada en el Diario Oficial de 06/07/92 y actualizada al 06 de Diciembre de 1993. Reglamento General del Decreto de Ley N° 701, de 1974, Sobre Fomento Forestal (Publicado en D.O. de fecha 29 de Septiembre de 1998 y actualizado al 9 de abril de 2001) VI.3- Convenios Internacionales En la página http://www.sii.cl/pagina/jurisprudencia/convenios.htm (cuya última fecha de ingreso es del 3 de mayo de 2006), se encuentran los convenios 23Fuente: http://www.sii.cl/pagina/jurisprudencia/legislacion/complementaria/ley_complementaria.h tm Último acceso a la página: 25 de marzo de 2006.

bilaterales que Chile ha suscrito con la finalidad de evitar la doble tributación e impedir la evasión fiscal de los impuestos. VI.4- Circulares24 Se encuentran disponibles las Circulares desde el año 2004 al 25 de abril del 2006 a la fecha de realización del presente trabajo. VI.5- Resoluciones concurso de personal 200625 Resolución Exenta SII N ° 3311 del 12 de abril de 2006. Llámase a concurso para proveer cargo de Jefe de Departamento. Fuente: Departamento de Personal Resolución Exenta SII N°3310 del 12 de Abril del 2006 Llámase a concurso para proveer cargo de Jefe de Departamento. Fuente: Departamento de Personal Resolución Exenta SII N°2921 del 30 de Marzo del 2006 Declara Desierto Concurso que Indica. Fuente: Departamento de Personal Resolución Exenta SII N°2890 del 29 de Marzo del 2006 Llámase a concurso para proveer cargo de Jefe de Departamento Fuente: Departamento de Personal Resolución Exenta SII N°2889 del 29 de Marzo del 2006 Llámase a concurso para proveer cargo de Jefe de Departamento Fuente: Departamento de Personal 24 Fuente: http://www.sii.cl/documentos/circulares/2006/indcir2006.htm Último acceso a la página: 3 de mayo de 2006. 25 Fuente: http://www.sii.cl/documentos/resoluciones/2006/res_ind_pers2006.htm Último acceso a la página: 4 de mayo de 2006.

Resolución Exenta SII N°1009 del 27 de Enero del 2006 Llámase a concurso para proveer cargo de Jefe de Departamento Fuente: Departamento de Personal VI.6- Resoluciones Bajo este link se encuentra el menú de Resoluciones dictadas entre los años 1974 a 2006.26 VI.7- Jurisprudencia Judicial27 Este link contiene fallos organizados por temas, dictados por las Cortes de Apelaciones y la Excma. Corte Suprema de Justicia con referencia a los impuestos y el Servicio de Impuestos Internos. Contiene los fallos más relevantes desde el año 1994 a la fecha. VI.8- Jurisprudencia Administrativa28 Dictámenes relativos a materias tributarias dictadas por el Director del Servicio de Impuestos Internos. 26 Fuente: http://www.sii.cl/documentos/resoluciones/2006/res_ind2006.htm Último acceso a la página: 4 de mayo de 2006. 27 Fuente: http://www.sii.cl/pagina/jurisprudencia/judicial/indice.htm Último acceso a la página: 4 de mayo de 2006. 28 Fuente: http://www.sii.cl/pagina/jurisprudencia/adminis/indice.htm Último acceso a la página: 4 de mayo de 2006.

VII- Feedback con el usuario Este sitio presenta una dinámica operativa con el usuario. La comunicación con éste se enlaza a través de distintos links. VII.1- Opine de la calidad de servicio del SII29 Este es el espacio apropiado para brindar sugerencias, felicitaciones y opiniones sobre la calidad del servicio otorgado. VII.2- Mesa de asistencia telefónica30 Se brinda asistencia al contribuyente a través de un servicio telefónico y de fax informando además del correspondiente horario de atención. VII.3- Resumen Oficinas SII “En esta opción usted podrá encontrar las direcciones, teléfonos y horarios de atención de las diferentes oficinas del Servicio de Impuestos Internos a lo largo del país, además de las comunas que son atendidas en dicho lugar”31. VII.4- Recepción de denuncias sobre evasión Mediante esta opción, se pone en conocimiento del Servicio de Impuestos Internos casos en los cuales los contribuyentes no cumplen con la normativa tributaria. 29 Fuente: http://www.sii.cl/opine_calidad/indice.htm Último acceso a la página: 7 de mayo de 2006. 30 Fuente: http://www.sii.cl/sobre_el_sii/mesa_ayuda.htm Último acceso a la página: 7 de mayo de 2006. 31 Fuente: http://www.sii.cl/sobre_el_sii/resumen.htm Último acceso a la página: 7 de mayo de 2006.

Se solicita que el denunciante aporte todos los antecedentes de que dispone. El denunciante tiene la opción de identificarse o no, y en caso de hacerlo, se le garantiza la confidencialidad de su identidad32. VII.5- Material de apoyo33 Se asiste al usuario a través de material gráfico y guías audiovisuales. VII.6- Diccionario básico contable Con la finalidad de facilitar la comprensión del usuario y ayudarlo en forma rápida y práctica, se pone a su disposición un diccionario que contiene el vocabulario básico contable que contiene aquellas palabras de uso frecuente.34 VII.7- Preguntas frecuentes “Desde esta sección usted podrá acceder a preguntas y respuestas sobre distintos temas, así como ver las 20 preguntas más útiles del momento. Además, se encuentra disponible un buscador de preguntas frecuentes que usted podrá utilizar para resolver su consulta”35. 32 Fuente: https://zeus.sii.cl/dii_cgi/denuncias/evasion_paso_1.cgi Último acceso a la página: 7 de mayo de 2006. 33 Fuente: http://www.sii.cl/repositorio/repositorio.htm Último acceso a la página: 7 de mayo de 2006. 34 Fuente: http://www.sii.cl/diccionario_tributario/dicc_a.htm Último acceso a la página: 7 de mayo de 2006. 35 Fuente: http://www.sii.cl/preguntas_frecuentes/preguntasfrecuentes.htm Último acceso a la página: 7 de mayo de 2006.

VII.8- Lugares de acceso público a Internet36

Se provee al usuario de un listado de infocentros y cybercafes desde donde a

través de la vía electrónica pueden efectivizar el cumplimiento de sus

obligaciones tributarias.

El usuario seleccionará la Región, luego la Comuna a la cual pertenece su

domicilio y allí accede al listado de los lugares.

Se brinda la información completa que incluye:

• Nombre del lugar (Unidad de acceso)

• Teléfono

• Horario de atención (tanto de lunes a viernes como de fin de semana)

• Costo

• E-mail

• Plano de los lugares cercanos a la Unidad de acceso

VIII- Otros idiomas

Las características del servicio que brinda el sitio hace necesario y relevante la

comunicación en otros idiomas. Es así que algunas de sus páginas contienen la

información en idioma inglés.

VIII.1- Portal Tributario para inversionistas extranjeros

Presentada tanto en idioma español como en su versión en idioma inglés en la

dirección: http://www.sii.cl/portales/inversionistas/index_ing.html.37

36 Fuente: http://www.sii.cl/pagina/websrelacionados/acceso.htm Último acceso a la página:

7 de mayo de 2006.

37 Último acceso a la página: 9 de mayo de 2006.VIII.2- Traducción

Aquellas otras páginas que no están traducidas, pueden serlo, mediante la

utilización de traductores que el propio sitio del Servicio de Impuestos Internos

pone en conocimiento de los usuarios. Esto es, traductores en línea a través de

Google, Altavista, Edmundo.es, Worldlingo.38

IX- Conclusiones

Este sitio cumple un importantísimo rol en materia de administración digital,

permitiendo a la ciudadanía el cumplimiento de sus obligaciones tributarias en

forma on line.

El propio sitio incluye las instrucciones mediante las cuales los contribuyentes

pueden utilizar este medio que proporciona celeridad y economía en cuanto a

los procedimientos a realizar, ya que simplifica notoriamente la tramitación.

Por otra parte, facilita los mecanismos de control que el gobierno

necesariamente deberá ejercer para evitar la evasión tributaria, generando un

alto nivel de transparencia y ofreciendo garantías al contribuyente quien tiene

acceso a importante información tributaria que lo pone en conocimiento de sus

obligaciones tributarias y de la forma de dar cumplimiento a las mismas.

Mediante este procedimiento, el gobierno de Chile logró disminuir los

índices de evasión tributaria y consolidar su sistema de recaudación fiscal.

iSantiago de Chile. Febrero a Mayo de 2006.

iiSe deja constancia que las imágenes de la página Web www.sii.cl que presenta este trabajo es

al solo efecto ilustrativo, reconociendo y respetando en todo momento los derechos de autor y

propiedad intelectual existentes.

Fuente: http://www.sii.cl/translation/traductores_ingles.htm Último acceso a la página: 9 de

38

mayo de 2006.También puede leer