Plan de despliegue de puntos de recarga eléctrica en España

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Plan de despliegue de puntos

de recarga eléctrica en España

¿Cuántos puntos de recarga se necesitan para alcanzar

el objetivo de 5 millones de vehículos eléctricos en 2030?

Febrero de 2021

Es necesario reforzar la cobertura de la infraestructura de recarga

en España para que la movilidad eléctrica sea una realidad

La movilidad eléctrica es fundamental para lograr la descarbonización del transporte. En ese sentido,

el Plan Nacional Integrado de Energía y Clima (PNIEC) 2021-2030 ha establecido el objetivo de

alcanzar la cifra de 5 millones de vehículos eléctricos, incluidos coches, furgonetas, motocicletas y

autobuses, en España para 2030. Sin duda, para conseguir ese objetivo resulta de vital importancia

disponer de una infraestructura de recarga adecuada, tanto en entornos privados como públicos,

donde dichos vehículos puedan recargar sus baterías.

Para conocer exactamente el número de puntos de recarga necesarios en España en un horizonte a

2030 para poder dar cumplimiento a los objetivos del PNIEC, se han analizado dos escenarios para la

infraestructura pública (estudiando las necesidades de cada segmento de vehículos)1 y uno para la

privada (diferenciando entre los cargadores ubicados en el hogar, en el trabajo, y en cocheras2.

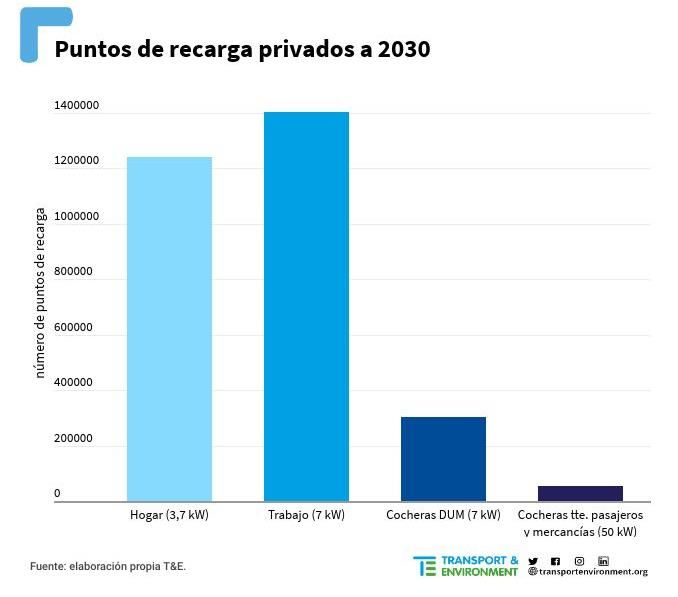

El estudio muestra que se necesitarían algo más de 3 millones de puntos de recarga en el ámbito

privado en 2030 para cumplir con el objetivo del PNIEC. La mayoría de ellos estarían localizados en

el lugar de trabajo (46,76% del total de los puntos de recarga vinculada) y en los hogares (41,34%)

mientras que los ubicados en cocheras representarían el 11,90%. En el siguiente gráfico se puede

apreciar su distribución en las diferentes localizaciones de uso.

1

Turismos, distinguiendo entre eléctricos puros e híbridos enchufables; motocicletas; ciclomotores; furgonetas; autobuses;

camiones; y micro movilidad, compuesta por bicicletas eléctricas y patinetes.

2

Tanto para la distribución de mercancías ligeras y pesadas como para el transporte de pasajeros.

1

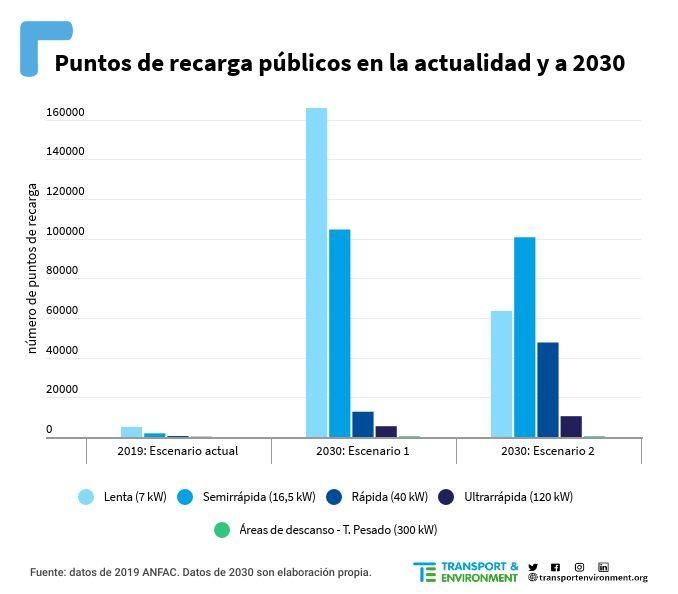

Para dimensionar la infraestructura de recarga pública, se elaboraron dos posibles escenarios a 2030,

en función de diferentes modelos de uso de los puntos de recarga públicos. En el escenario 1 cobra

más importancia la recarga lenta (7 kW) y semirrápida (16,5 kW) frente a las recargas de mayor

potencia, mientras que en el escenario 2 la recarga rápida (50 kW) y ultrarrápida (120 kW) cobran un

mayor protagonismo.

Como se puede apreciar en el gráfico siguiente, la estimación obtenida de puntos de recarga públicos

a 2030 para poder contar con una cifra de 5 millones de vehículos eléctricos circulando por el país es

la siguiente: en el escenario 1 se contempla la necesidad de disponer de una infraestructura de al

menos 289.130 puntos de recarga públicos, mientras que en el escenario 2 la cifra sería de 222.901

puntos.

2

La inversión total en el periodo 2021-2030 necesaria se resume en la siguiente tabla:

Tabla 1 Escenario1 Escenario 2

Infraestructura Pública 2.332 M € 3.315 M €

Lenta 485 M € 176 M €

Semirrápida 1.089 M € 1.060 M €

Rápida 332 M € 1.308 M €

Ultrarrápida 387 M € 771 M €

Áreas de descanso 38 M € 38 M €

Infraestructura Privada 9.916 M €

Hogar 1.444 M €

Trabajo 3.903 M €

Cocheras DUM 3.175 M €

Cocheras (transporte de pasajeros y mercancías) 1.393 M €

Inversión total 12.248 M € 13.231 M €

3A modo de comparación, España gastó 43.777,3 M€ en 2019 en importar combustibles fósiles3

(35.250,2 M€ en petróleo y derivados, 7.532,6 M€ en gas y el resto en carbón). Es decir, más de tres

veces que la inversión total necesaria para el despliegue de la infraestructura de carga de 2021 a

2030.

Con respecto a la aportación del sector público para ayudar al despliegue de la infraestructura de

recarga mencionada, se ha obtenido como resultado que ésta supondría entre el 23% y el 24% de la

inversión total necesaria para el despliegue de infraestructura pública, y un 11% de la inversión total

requerida para la infraestructura privada.

Para alcanzar los objetivos del PNIEC, en lo que se refiere al necesario despliegue de la infraestructura

de recarga que dé soporte a los 5 millones de vehículos eléctricos previstos para 2030, resulta

fundamental, en primer lugar, asegurar la implicación de las entidades públicas en esta labor, cuyo

papel dinamizador es crucial para catalizar el esfuerzo económico que tendrá que hacer el sector

privado.

Con respecto a la infraestructura de recarga en entornos privados, hay que promover y facilitar el

despliegue de puntos tanto en los domicilios de los usuarios de vehículo eléctrico como en los lugares

de trabajo y en las cocheras destinadas a la recarga de los vehículos -ligeros y pesados- de reparto de

mercancías y transporte de pasajeros (autobuses).

Resulta extremadamente importante, en lo concerniente a los puntos de recarga en entornos

públicos, crear un entorno administrativo predecible, fiable y homogéneo para facilitar la tarea a los

promotores privados, eliminando la burocracia innecesaria e ineficaz.

Debido a que, lamentablemente, España ocupa hoy en día una posición muy rezagada en el contexto

europeo en cuanto a la penetración del vehículo eléctrico y el despliegue de la infraestructura de

recarga asociada, el esfuerzo a realizar es considerable para poder cumplir los objetivos del PNIEC.

No obstante, es un objetivo plenamente realizable y, de no acometerse, España podría perderse los

beneficios de la movilidad eléctrica, con el consiguiente descalabro para la industria nacional del

automóvil.

3

Ministerio de Industria Comercio y Turismo, Secretaría de Estado de Comercio. Comercio exterior de mercancías. Desglose por

sectores económicos, Periodo 1995-2019, Datos definitivos.

https://comercio.gob.es/ImportacionExportacion/Informes_Estadisticas/Datos%20Anlisis/An%C3%A1lisis%20anual%20(1995 -

2019)/1_comex_anual_sectores.xls

41. El camino hacia la electrificación del transporte

1.1. Contexto actual

El transporte es uno de los principales sectores que contribuyen a las emisiones de gases

contaminantes en España. Según el Inventario Nacional de Gases de Efecto Invernadero (GEI) publicado

por el Ministerio para la Transición Ecológica y Reto Demográfico (MITERD)4, el transporte sigue siendo

el sector más emisor y supuso en 2019 el 29% del total de las emisiones en términos de CO2 equivalente,

seguido de la industria (20,6%), la generación de electricidad (13,5%), la agricultura y ganadería en su

conjunto (12,5%), el consumo de combustibles en los sectores residencial, comercial e institucional

(8,8%), y los residuos (4,3%). Dentro del sector transporte, el realizado por carretera es el que más

contribuye a las emisiones de GEI (es responsable, por sí solo, del 26,8% del total nacional de las

emisiones de GEI) ya que más del 80% de la movilidad tanto de pasajeros como de mercancías es

realizada por carretera.

En este contexto resulta de gran urgencia tomar las medidas adecuadas para poder cumplir los

compromisos climáticos y medioambientales de la Unión Europea, así como del Gobierno español.

Desde la UE, la directriz principal es la reducción en al menos un 55% de las emisiones de gases de

efecto invernadero para 2030, en comparación con los niveles de 19905 6, así como la contribución a los

Acuerdos de París7.

En este sentido, el Plan Nacional Integrado de Energía y Clima (PNIEC) 2021-2030 ha establecido una

ambiciosa cifra para lograr la descarbonización del transporte con objetivo de potenciar la movilidad

eléctrica con una cifra de 5 millones de vehículos eléctricos, incluidos coches, furgonetas, motocicletas

y autobuses en España para 2030.

El objetivo del presente estudio es plantear las principales medidas necesarias para impulsar la

electrificación del transporte en la próxima década a nivel nacional, haciendo hincapié en la

implantación de una infraestructura de recarga tanto pública como privada fiable, eficiente y útil que

contribuya al cumplimiento del objetivo del PNIEC.

4

Gobierno de España, https://www.miteco.gob.es/es/calidad-y-evaluacion-ambiental/temas/sistema-espanol-de-inventario-sei-

/Inventario-GEI.aspx, diciembre 2020.

5

Estado de la Unión: la Comisión eleva la ambición climática y propone una reducción de las emisiones de un 55% para 2030.

https://ec.europa.eu/commission/presscorner/detail/es/IP_20_1599

6

El Consejo acuerda una orientación general completa sobre la propuesta de Ley Europea del Clima.

https://www.consilium.europa.eu/es/press/press-releases/2020/12/17/council-agrees-on-full-general-approach-on-european-

climate-law-proposal/

7

Bajo el Acuerdo de Paris en 2015 se adoptan las medidas para mantener un aumento máximo de la temperatura media por debajo de 2ºC

(B2DS) para 2100.

5Para ello se han tomado en consideración múltiples aspectos, que van desde el reto que supone la

recarga para aquellos usuarios que no cuentan con una plaza de aparcamiento privada para su

vehículo, hasta los esquemas regulatorios y la gestión administrativa necesaria para poder instalar un

punto de recarga. De esta manera se ha logrado identificar, no solo los escenarios de infraestructura,

sino también el contexto en el que éstos se deberán desarrollar de manera adecuada.

Para el análisis de infraestructura, se ha tenido en cuenta el impacto de las nuevas tendencias de

movilidad, las mejoras tecnológicas en cuanto a baterías y eficiencia de los vehículos eléctricos y los

hábitos de recarga asociados a cada segmento que conforma el parque de vehículos eléctricos. De esta

forma, se ha obtenido la combinación de puntos de recarga que mejor se adaptará a las necesidades y

a la realidad que deberíamos encontrarnos en el 2030 según el PNIEC. Además, el estudio presenta dos

escenarios de infraestructura de recarga, donde los cálculos de infraestructura privada sí se

mantendrán constantes, pero se diferenciarán dos modelos de hábitos de recarga que afectarán a la

constitución de la nueva combinación de puntos de recarga en entornos públicos. Una vez realizado

este cálculo, también se ha llevado a cabo un análisis para estimar la inversión necesaria para el

despliegue masivo de infraestructura de recarga en todo el territorio de España.

1.2. Evolución del parque de vehículos eléctricos en España en los próximos

años

Para alcanzar el objetivo de la descarbonización del transporte y la reducción de las emisiones de GEI,

será necesaria la electrificación del transporte por carretera en los estados miembros de la UE, estando

algunos países más adelantados que otros, como es el caso de Alemania, considerado líder en ventas

de vehículos eléctricos. Fuera de la UE, Noruega goza de la mayor proporción de registros de vehículos

eléctricos -incluyendo los eléctricos puros (BEV, del inglés Battery Electric Vehicle) y los híbridos

enchufables (PHEV, del inglés Plug-in Hybrid Electric Vehicle)- entre los países europeos; en concreto,

los BEV representan más del 60% de los automóviles nuevos registrados en Noruega en septiembre de

2020. En el caso de España, esta cifra también muestra una tendencia positiva. En 2019 las

matriculaciones de vehículos eléctricos sumaron un total de 24.261 unidades8, tendencia que se ha

mantenido positiva aun en 2020 (especialmente en los meses de enero y febrero), a pesar de la crisis

sanitaria y económica provocada por la pandemia de COVID-19. Sin embargo, a pesar de este

progresivo incremento y conforme a los datos más recientes que han sido recabados para este estudio,

España se sitúa a la cola en la penetración del vehículo eléctrico respecto a los demás países miembros

de la UE.

8

Considerando turismos, vehículos de dos ruedas y vehículos comerciales e industriales.

6La información de la Dirección General de Tráfico (DGT) a cierre de 2019 ha permitido disponer de los

datos del parque vehicular total y del parque de vehículos eléctricos a tal fecha. En este análisis, dentro

de los vehículos electrificados se han tenido en cuenta los vehículos eléctricos puros (BEV) y los

vehículos híbridos enchufables (PHEV). Esta distinción se ha tenido en cuenta únicamente para el

segmento de los vehículos turismos.

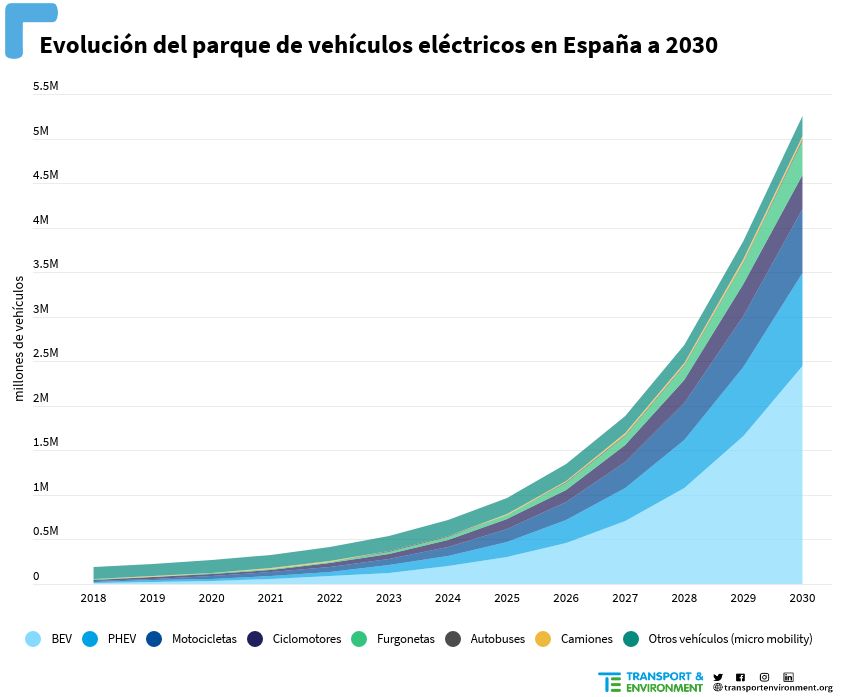

Partiendo de los datos de la DGT y teniendo en cuenta el escenario objetivo de los 5 millones de

vehículos eléctricos que establece el PNIEC, se ha proyectado la evolución de cada uno de los

segmentos hasta 2030, logrando estimar el peso de cada tipología de vehículo para alcanzar dicho

objetivo. Además, se han incorporado dos nuevos segmentos a nuestro análisis que no están

contemplados en las cifras del PNIEC, como son los camiones pesados electrificados y la micro

movilidad (bicicletas y patinetes eléctricos).

7Obtenido el parque de vehículos eléctricos a 2030, se ha calculado el consumo energético diario y anual

equivalente a la flota definida. Para ello, y diferenciado por segmento, se han tomado valores promedio

de la capacidad de las baterías, su eficiencia energética (kWh/km), autonomía y los desplazamientos

realizados anualmente, así como un promedio de los kilómetros recorridos diariamente9. Además, se

ha considerado un incremento de la capacidad de las baterías a 2030 y, en consecuencia, un aumento

de la autonomía media de los vehículos, así como una mejora en la eficiencia 10. De esta forma y

tomando como variables de entrada los parámetros nombrados, se ha estimado el consumo energético

total de la flota de vehículos eléctricos año a año hasta 2030. Con todo ello, se ha obtenido un consumo

energético promedio diario del parque de vehículos eléctricos de 42.970 MWh, lo que equivale a un

consumo total anual de 11.215 GWh11.

2. Estimación de la inversión necesaria a nivel nacional

Dado el contexto actual, y para determinar la inversión necesaria en infraestructura de recarga a 2030,

se han identificado tres tipos de costes a los que cualquier agente del sector ha de enfrentarse si quiere

implementar un punto de recarga. El primero de ellos es el coste del equipo de recarga, a continuación,

el coste de la instalación y, por último, el coste del alta del punto de suministro, así como asumir los

costes por el término de potencia. Los dos primeros son inevitables, pero el tercero de ellos tendrá

especial relevancia para los puntos de recarga de más de 50 kW (rápidos y ultra rápidos). Esto se debe

a que, en el resto de las instalaciones, se tratará de aprovechar la potencia instalada para otros

consumos existentes (centros comerciales, restaurantes...) mientras que para los puntos de recarga

rápida o ultrarrápida será necesario disponer de un punto de suministro exclusivo para ello o ampliar

la potencia disponible.

El cálculo de los costes mencionados anteriormente ha sido realizado para cada tipo de punto de

recarga, ya que la potencia es un factor diferencial para estimar el coste tanto de instalación como de

adquisición del equipo. Se ha introducido un factor de corrección de carácter anual sobre el coste total,

asumiendo un abaratamiento del coste total de implementación de un punto de recarga del 20% a 2030

con respecto a los precios actuales, así como una reducción del coste de los equipos. De tal manera que

la inversión total para poner en marcha un equipo, por ejemplo, ultrarrápido en 2030 sería de 78.975 €,

cerca de un 19% menor al coste total de 2020.

9

Para el cálculo diario, se ha estimado que la utilización del vehículo será de un promedio de 261 días al año.

10

La eficiencia de un BEV se estimó en 0,18 kWh/km en 2019, con una mejora progresiva hasta situarse en 0,16 kWh/km en 2030 .

11

Se ha establecido una utilización del vehículo eléctrico de 261 días al año.

8De acuerdo con los dos escenarios definidos de infraestructura de recarga, en los cuales se establecía

comúnmente un total de aproximadamente 3 millones de puntos de recarga privados (recarga

vinculada), el primero de los escenarios estaría constituido por 289.130 puntos de recarga públicos y el

segundo por 222.901 puntos. La inversión total necesaria para el despliegue de la infraestructura de

recarga estimada en este estudio sería de entre 12,2 mil millones de euros (escenario 1) y 13,2 mil

millones de euros (escenario 2). Aunque este último escenario contempla un menor número de puntos

de recarga, dado que el porcentaje de puntos de recarga rápidos y ultrarrápidos es mayor que en el

escenario 1, su importe económico total es más elevado (como se puede ver en la Tabla 1).

2.1. Distribución de la inversión pública y privada

Apoyándonos en los diferentes planes de ayudas dispuestos por el Gobierno hasta la fecha, se ha

establecido que la aportación pública vendrá de la mano de subvenciones a la instalación de

infraestructura de recarga, tanto para el caso de puntos de recarga privados como públicos. Para

determinar la aportación del Gobierno al despliegue de infraestructura, se han definido diferentes

grados de ayudas, fijando como principio que las mayores aportaciones vendrán para el desarrollo de

infraestructura pública, y que el porcentaje de subvención será mayor para puntos de recarga con

potencias más altas. Esto se debe a que los puntos de recarga rápidos y ultrarrápidos requieren de un

mayor grado de inversión, y es uno de los déficits en cuanto a la recarga en España.

Cuantía de las subvenciones públicas

Infraestructura Privada Infraestructura Pública

Escenario 1 Escenario 2

Hogar 10% Lenta 20%

Trabajo 10% Semirrápida 20%

Cocheras DUM 10% 1.131 M € Rápida 30% 542 M € 872 M €

Cocheras (tte. pasajeros y mercancías) 20% Ultrarrápida 30%

Áreas descanso – tte. pesado 30%

De acuerdo con los porcentajes fijados en la tabla anterior, se obtiene como resultado que el sector

público debería subvencionar un total de 1.673 millones de euros en el primer escenario, y 2.003

millones en el segundo escenario, lo que representa un 14% de la inversión total que debe realizarse

para el despliegue de infraestructura. A su vez, la aportación pública supondría entre el 23% y el 24%

de la inversión total necesaria para el despliegue de infraestructura pública, y un 11% de la inversión

total de infraestructura privada. Cabe destacar que el desembolso de esta cantidad no será lineal, ya

que, si el porcentaje sobre el total de la inversión no varía, el esquema que mejor incentiva la

participación privada es que los desembolsos iniciales por parte del ente público sean mayores.

93. Procesos administrativos relativos a la instalación de puntos

de recarga

Actualmente, el despliegue de infraestructura de recarga en España se está viendo lastrado por las

trabas administrativas que se generan a causa de la heterogeneidad en los procesos administrativos

entre los diferentes agentes y territorios. Por ello, organizaciones como la Asociación Empresarial para

el Desarrollo e Impulso del Vehículo Eléctrico (AEDIVE), en representación de los intereses de los

operadores de recarga, promueve un marco administrativo común que resuelva esta problemática.

Una ventanilla única para las administraciones, homogeneidad en las tramitaciones de permisos y

licencias y licitaciones de suelo público priorizando la calidad del proyecto son solo algunas de estas

propuestas12, y que se presentan como imprescindibles para agilizar el despliegue de la infraestructura

de recarga, favorecer la penetración del vehículo eléctrico y actuar como palanca empresarial.

Los operadores de carga en España, a la hora de desarrollar la infraestructura, además de las barreras

en la tramitación de permisos y licencias con las administraciones, también se encuentran con altos

costes de inversión y de explotación asociados a los puntos de recarga, derivados de la regulación

actual.

Existen algunos permisos para el despliegue de puntos de recarga que dependen de la Dirección

General de Carreteras, y otros permisos y criterios que los gestiona cada ayuntamiento. Si atendemos

al primer tipo, los requisitos para implementar un punto de recarga son muy estrictos y restrictivos, y

aunque se han actualizado recientemente, sigue siendo complicado abordar todos los trámites y

requerimientos exigidos por la Dirección General de Carreteras. Además, sus tiempos de respuesta

pueden alargarse hasta los seis meses, e incluso se dan casos en los que ni siquiera se obtiene respuesta

por su parte.

En cuanto a los permisos que rigen en cada ayuntamiento, no existe consenso entre las diferentes

localidades. Es decir, los ayuntamientos y las Comunidades Autónomas tienen normativas y/o criterios

diversos a la hora de autorizar la instalación de puntos de recarga, lo que dificulta y ralentiza las

tramitaciones para las empresas solicitantes.

Para solventar este tipo de barreras ya se ha hecho un llamamiento agrupando las propuestas de los

agentes involucrados en el desarrollo de infraestructura, con el objetivo de crear un marco común,

citando a continuación algunas de las principales:

• Establecer un marco de actuación común a nivel nacional, promoviendo una tramitación uniforme

que ayude a fomentar el despliegue de infraestructura de recarga.

12

AEDIVE, https://aedive.es/operadores-carga-vehiculo-electrico-100-000-puntos-recarga-eliminan-trabas-administrativas/, Octubre

2020.

10• Creación de una ventanilla única para las administraciones, de modo que se centralice la

tramitación de proyectos de infraestructuras de recarga a la hora de resolver dudas sobre permisos,

concesiones, ayudas y trámites.

• Admitir como válida la presentación por parte del promotor de la obra de una Declaración

Responsable. Esto podría evitar la necesidad de tramitar las licencias urbanísticas de obra y

actividad correspondientes, así como las autorizaciones ambientales para la instalación de puntos

de recarga eléctricos.

• Las instalaciones en suelo público se deberían licitar de manera homogénea, priorizando la calidad

y los aspectos técnicos del proyecto respecto al canon económico a pagar, con una duración del

acuerdo a largo plazo y acceso público garantizado para cualquier usuario.

• Declaración de interés estratégico nacional a las infraestructuras de recarga. Permitiría flexibilizar

algunos criterios y reducir trámites administrativos, estableciendo plazos más cortos o

simplificaciones para este tipo de proyectos, dado que la infraestructura de recarga se considera

esencial para la consecución de los objetivos para la Transición Energética marcados en el PNIEC.

4. Conclusiones

Resulta necesario fomentar la implantación de una infraestructura de recarga fiable, útil y de calidad

para dar servicio a la recarga de los vehículos eléctricos con el objetivo de poder alcanzar la cifra de los

5 millones de vehículos eléctricos en España a 2030 y contribuir de esta manera a la descarbonización

del transporte.

Para ello se plantean las siguientes propuestas para fomentar la movilidad eléctrica en el país haciendo

hincapié en la infraestructura de recarga:

• Entornos privados: facilitar la recarga vinculada, no solo en los domicilios de los usuarios de

vehículo eléctrico, sino también promoviendo la instalación de puntos de recarga en los lugares

de trabajo, así como en las cocheras destinadas a la recarga de los vehículos de reparto urbano

de mercancías y de los vehículos de transporte pesado de pasajeros, como son los autobuses,

así como los de mercancías.

• Entornos públicos: revisar los trámites y procedimientos administrativos para que los

operadores de puntos de recarga, así como entidades privadas que inviertan en infraestructura

de recarga puedan hacerlo en un entorno administrativo predecible, fiable y homogéneo.

• Implicar a las entidades públicas: la descarbonización del transporte es una responsabilidad

global y todos los actores deben sumar capacidades para la consecución del objetivo, por lo

11que es importante que las entidades públicas aúnen esfuerzos para la creación el despliegue

de una infraestructura de recarga que dé soporte a los vehículos eléctricos.

Con todo ello, se pretende que el presente estudio sirva de guía para la consecución de una

infraestructura de recarga adecuada en el país que permita que la movilidad eléctrica, con todas sus

ventajas asociadas, sea una realidad para todos nosotros.

Más información:

Isabell Büschel Carlos Bravo

T&E Spain Director Spain Policy Expert

Transport & Environment Transport & Environment

isabell.buschel@transportenvironment.org carlos.bravo@transportenvironment.org

T.: +34 658 391 171 T.: +34 626 998 241

12También puede leer