"Private equity mindset for public markets investing" - FRANCISCO LOPEZ POSADAS ABRIL 2018 - Finect

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

“Private equity mindset for public markets investing”

FRANCISCO LOPEZ POSADAS

ABRIL 2018

Disclaimer

Lift Investment Advisors EAFI, SL (the “Firm”) is not providing investment advice through this material. This presentation is provided for

informational purpose only as an illustration of the firm’s investment philosophy and shall not be considered investment advice or a

recommendation or solicitation to buy or sell any securities discussed herein, and does not contain enough information to be considered a

recommendation or a research report.

As of the date of this presentation the firm continues to own the securities discussed herein. These opinions are not intended to be a forecast of

future events, a guarantee of future results, or investment advice. Past performance is not indicative of future results, and no representation or

warranty, express or implied, is made regarding future performance.

The information and any opinions contained herein are as of the date of this material, and the firm does not undertake any obligation to update

them.

This material does not take into account individual client circumstances, objectives, or needs and is not intended as a recommendation to any

person who is not a client of the firm. Securities, financial instruments, products or strategies mentioned in this material may not be suitable for all

investors. The Firm does not provide tax advice. Investors should seek tax advice based on their particular circumstances from an independent tax

advisor.

In reaching a determination as to the appropriateness of any proposed transaction or strategy, clients should undertake a thorough independent

review of the legal, regulatory, credit, accounting and economic consequences of such transaction in relation to their particular circumstances and

make their own independent decisions. By virtue of this publication, neither the Firm nor any of its employees shall be responsible for any

investment decision.

This confidential presentation contains information that has been compiled, by the Firm, from sources believed to be reliable; however, there can

be no guarantee as to the accuracy or completeness of such information. It also contains statements, estimates and projections made by various

third party companies with respect to their historical and projected performance. There can be no assurance that such statements, estimates and

projections will be realized and actual results may vary materially from those indicated. Further, in any case, the Firm does not represent nor is

affiliated with any of the third party companies and other entities named and makes no representations as to the reasonableness of such

assumptions or the accuracy or completeness of the information contained herein. These materials are for the confidential use of only those

persons to whom it is transmitted.

2

Combinación de lo mejor del Private Equity y del Value Investing

Estrategia de inversión que combina lo mejor de la filosofía de inversión Value junto con el análisis

profundo y proceso de inversión disciplinado de un Private Equity

Private Value

Equity Investing

• Profundo conocimiento de una empresa • Búsquedas de empresas infravaloradas

• Proceso de Inversión disciplinado Elementos comunes y del margen de seguridad

• Gestión activa de las inversiones • Empresas con un modelo de • Mayor número de oportunidades de

• Mejora del gobierno corporativo negocio sólido, excelente equipo inversión

• Concentración en las mejores directivo, alta generación de caja • Inversión sin prima de control

oportunidades sostenible • Bajos costes de transacción

• Dominio del apalancamiento • Horizonte de inversión largo • Liquidez diaria

plazo

LIFT Global Value Fund

“Private equity mindset for public markets investing”

3

Estrategia en Renta Variable compuesta por 4 temáticas de inversión

Invertimos en empresas que además de cumplir con los principios del Value Investing (empresas

infravaloradas, alto margen de seguridad, modelo de negocio sólido, excelente equipo directivo, alta

generación de caja sostenible, eficiente uso del capital) cumplan también con al menos una de nuestras 4

temáticas de inversión

Holdings “olvidados” por los analistas que cotizan con Empresas fuertemente penalizadas por el mercado en el

importantes descuentos respecto a la suma del valor de sus corto plazo pero con fundamentales muy solidos a largo

activos y con potencial de reducir dicho descuento gracias a plazo -> nos aprovechamos del corto-placismo de los

un evento corporativo -> en la complejidad del análisis está mercados para invertir en empresas o sectores que

la oportunidad de comprar un euro por 50 céntimos. conocemos bien.

HOLDING

OLVIDADOS CONTRARIAN

̴20-30% cartera RV ̴25-35% cartera RV

PRIVATE

EQUITY ACTIVISTA

̴20-30% cartera RV ̴5-10% cartera RV

Empresas cotizadas participadas por fondos de Private Invertir en empresas bajo presión de fondos activistas

Equity y que representen una oportunidad de obtener que buscan mejorar el gobierno corporativo, la

retornos de Private Equity pero con la liquidez diaria de la información y transparencia a la comunidad inversora y

bolsa. el uso eficiente del capital de las empresas.

4

Private Equity & Contrarian

5.4% del portfolio

€4.4 precio medio de compra

€8.0 precio objetivo

Talgo es una compañía que llevamos

siguiendo desde hace más de 30 años

6

Introducción a Talgo

Descripción

€9

▪ Fundada en 1942 y con oficinas en Madrid (España), Talgo (TLGO:SM) es una

€8

compañía líder en el diseño, fabricación y mantenimiento de trenes ligeros de

alta y muy alta velocidad.

€7

▪ En 2017 Talgo obtuvo unos ingresos de €384.4m, EBITDA Aj. de €83.6m (21.7%

margen), EBIT Aj. de €70.7m (18.4% margen), Deuda neta de €55m (0.7x €6

DN/EBITDA) y un Backlog de €3.1bn (8.0x Ingresos).

€5

▪ Talgo tiene 4 plantas de fabricación que tienen una capacidad de producción de

400-500 vagones al año en España (2), USA (1) y Kazakhstan (1).

€4

▪ Talgo presta servicios de mantenimiento a una flota de 2.736 vehículos bajo

contratos a largo plazo (5-30 años). En 2021 se espera prestar servicio de €3

may.-15 jul.-15 oct.-15 ene.-16 abr.-16 jul.-16 sep.-16 dic.-16 mar.-17 jun.-17 sep.-17 nov.-17 feb.-18

mantenimiento a 4.000 vagones bajo el actual backlog (10% CAGR de 17-21E). Talgo (TLGO.MC) - Cotización Histórica

▪ Talgo cotiza en la bolsa de Madrid con una capitalización bursátil €714m y sus ▪ Ticker: TLGO:SM ▪ Enterprise Value: €768m

principales accionistas son fondos de Private Equity (Trilantic and MCH) y la ▪ Precio acción €5.23 ▪ Volumen diario: €1.8m

familia Oriol, quien fundó la compañía ▪ Market Cap: €714m

Ingresos por geografía (media 2015-2017) Ingresos por línea de negocio (media 2015-2017) Backlog por línea de negocio (Dic. 2017)

Equip. Mant. & Otros Equip. Mant. & Otros

7% 3%

Fabricación

España 26%

24%

Mantenimiento

32% Fabricación

61%

Mantenimiento

Internacional

71%

76%

7

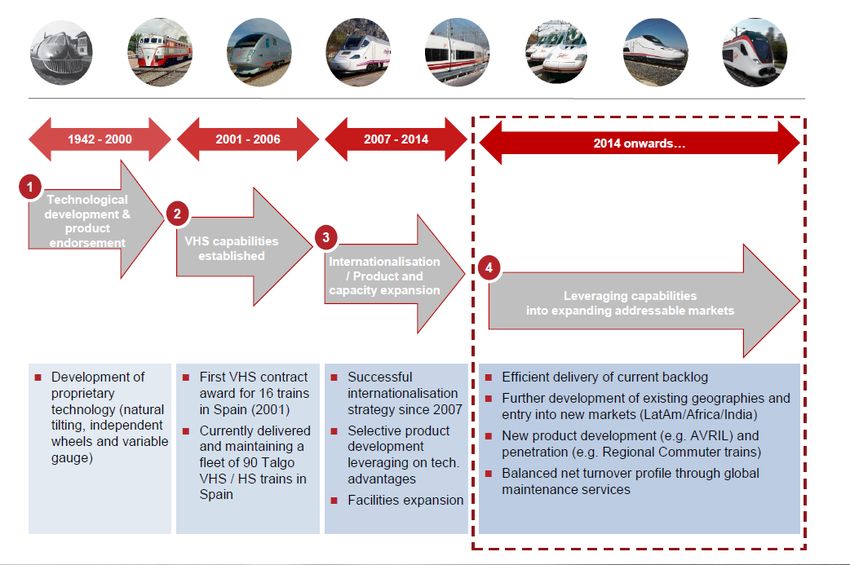

Talgo – Más de 75 años de historia

8

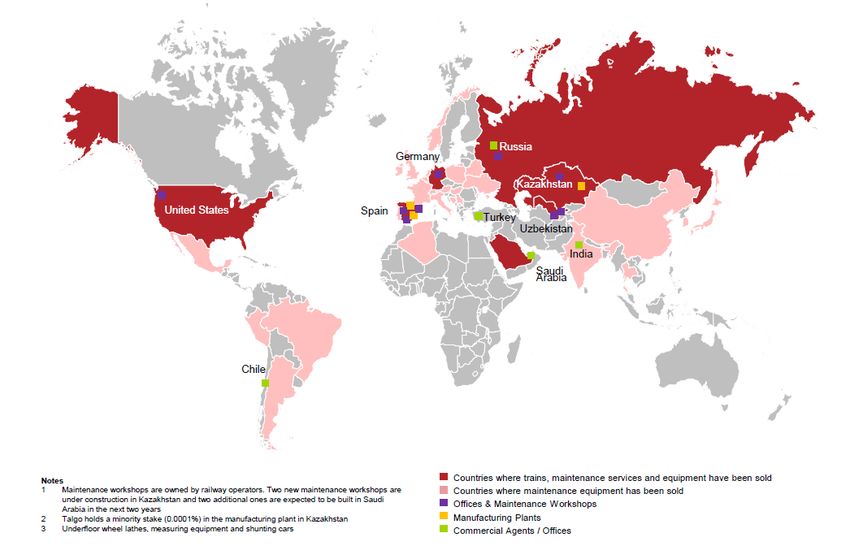

Talgo – Presencia internacional

9

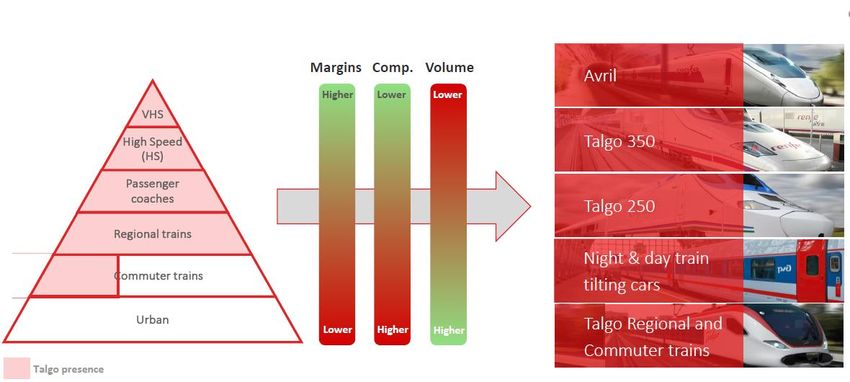

Talgo – Productos y Competencia

Principales Competidores

All VHS

above +

All VHS

above +

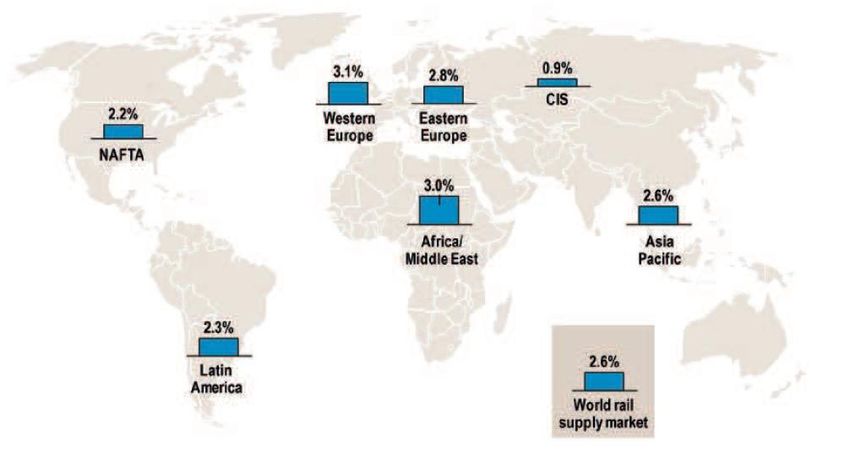

10Industria con crecimiento y en proceso de consolidación

Previsión de crecimiento en la industria

▪ Se espera que la industria ferroviaria mundial crezca a un

2,6% anual hasta 2021, gracias a varías tendencias a largo

plazo:

1) Urbanización y crecimiento demográfico

2) Aumento de la demanda de una movilidad más

limpia: las emisiones del CO2 del ferrocarril son

aproximadamente el 40% de las emisiones

procedentes de aviones y automóviles.

3) Aumento de la demanda para remplazar la flota

existente, especialmente en Europa occidental y

Oriental.

4) Desregularización y liberalización en los mercados

desarrollados.

Industria en consolidación

11Talgo – Estructura Accionarial y Cobertura de Analistas

Estructura accionarial Notificaciones de los directivos y principales accionistas

Nombre Fecha C/V Acciones Precio Total

Trilantic 20/07/2017 C 637.729 5,48 3.491.566

Javier Bañon Treviño (Trilantic) 13/01/2016 C 150.000 5,56 833.550

Javier Bañon Treviño (Trilantic) 14/01/2016 C 30.000 5,29 158.550

Javier Bañon Treviño (Trilantic) 20/07/2017 C 2.400 5,48 13.140

J.M de Oriol Fabra (CEO) 21/05/2015 C 100.000 6,29 629.000

J.M de Oriol Fabra (CEO) 23/09/2015 C 150.000 4,15 622.500

J.M de Oriol Fabra (CEO) 20/07/2017 C 18.879 5,48 103.363

Carlos Palacio y Oriol (Chairman) 20/07/2017 C 15.545 5,48 85.109

J.M Muñoz Dominguez (MCH) 16/06/2016 C 30.000 3,98 119.400

J.M Muñoz Dominguez (MCH) 22/11/2016 C 22.000 4,63 101.840

J.M Muñoz Dominguez (MCH) 22/03/2018 V 20.000 5,36 107.200

Juan Jose Nardiz Amurrio (Director) 16/12/2015 C 25.000 6,00 150.000

36,9% 35,0% Juan Jose Nardiz Amurrio (Director) 20/07/2017 C 333 5,48 1.823

Precio objetivo de analistas (€ por acción)

UBS (Abr - 18) 7,2

9,0%

Santander (Mar - 18) 6,0

2,7%

3,1% 13,3%

Bankinter (Feb - 18) 6,0

GVC Gaesco (Oct - 17) 5,8

Ahorro Coporación (Feb - 18) 5,7

Trilantic Capital; 35.0%

Private Equity

MCH; 9.0% JPMorgan (Feb - 18) 5,4

Familia Oriol; 13.3%

Kepler Cheuvreux (Feb - 18) 5,3

Santa Lucia; 3.1%

Management (exclueyendo familia); 2.7% Societe generale (Feb - 18) 4,4

Otros; 36.9%

4 €5.2 6 8

12

cotización¿Por qué ha caído la acción de Talgo? OPV Fallida

€9

OPV @ €9.25 caída del

€8 9% 1º día

Cancelación de un contrato de

Arabia Saudí de €176m Gana contrato de alta velocidad

€7

en España y comienza el plan

Retrasos en el contrato

de recompra de acciones Pico de deuda y

de alta velocidad de

€6 Arabia Saudí y desplome WC en 1S 2017

del barril del petróleo

€5

€4

LIFT empieza a comprar Talgo

€3

may.-15 jul.-15 oct.-15 ene.-16 abr.-16 jul.-16 sep.-16 dic.-16 mar.-17 jun.-17 sep.-17 nov.-17 feb.-18

Talgo (TLGO.MC) - Cotización Histórica

Talgo es una acción contrarian, que viene de una OPV fallida y de un continuo flujo

de noticias negativas pero que finalmente está llegando a un punto de inflexión

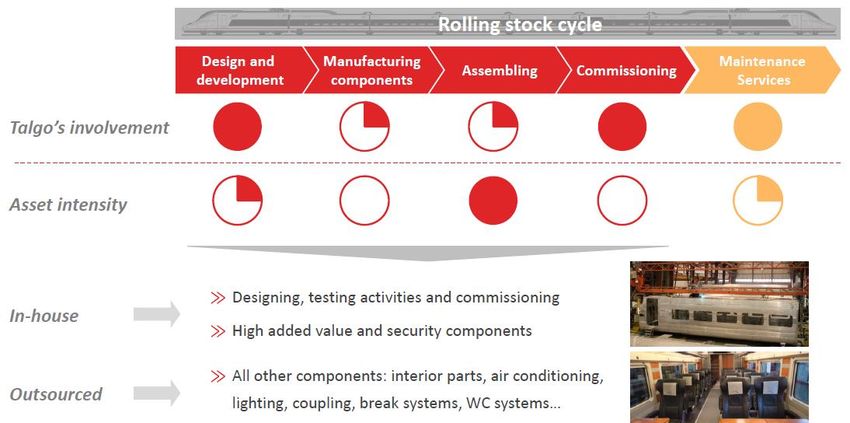

13¿Por qué ha caído la acción de Talgo? Riesgo de erosión de márgenes

Talgo tiene el mayor margen EBIT de la industria Como se muestra en el grafico, Talgo tiene la

18,4% mayor rentabilidad de la industria. Sus

15,3% principales palancas de diferenciación son:

1. Enfocado en los segmentos más rentables de

10,1% 9,9%

8,4% 8,0%

7,2%

la industria: Muy alta velocidad/Alta velocidad

6,0% y servicios de mantenimiento

3,4%

2. Menor intensidad de activos y modelo de

fabricación optimizado

2017A 2021E • Centrado en la parte de valor añadido del

Note: All EBIT margin LTM as of Dec 2017 but Talgo 2021E which is estimated by LIFT ciclo de fabricación

Menor intensidad de activos y modelo de fabricación optimizado • Flexibilidad en costes (79% de los costes

variables)

• La fabricación centralizada en menos

lugares, permite mayores tasas de

utilización e ingresos frente a los

competidores (€193m por fábrica vs €132m

competidores)

3. Reducida estructura de personal en

comparación con grandes conglomerados con

una estructura de costes elevada

4. Disciplina financiera y muy selectivos en la

presentación de ofertas

14¿Por qué ha caído la acción de Talgo? Falta de pedidos recurrentes

Pedidos & Backlog

Ingresos

2.000 4.000

3.500

1.500

3.000

1.000 2.500

2.000

500

1.500

0 1.000

2010A 2011A 2012A 2013A 2014A 2015A 2016A 2017A 2018E 2019E 2020E 2021E

Pedidos (€m) Ingresos (€m) Backlog (€m)

1 Pero ahora con un gran backlog… 2 Expansión de su mercado objetivo… 3 Guidance positivo a corto plazo 2018-2019

8.0x 2-3x €8.5bn pipeline

Ingresos Tamaño Mercado 1.3x book to bill

Anterior guidance

15¿Por qué ha caído la acción de Talgo? Aumento de la deuda por el WC

350

Deuda neta/EBITDA: 2.1x

300

250

200

150

100

50

0

2011A 2012A 2013A 2014A 2015A 2016A 2017 H1 2017A 2018E 2019E 2020E 2021E

-50

-100

Capital circulante (€m) Deuda neta (€m)

Capital circulante impactado por el flujo de caja de Mecca-Medina Flujo de caja libre (€m)

182,8

180

120

81,2

60

-24,4 -59,4

0

-60

2015A 2016A 2017A 2018E

16Talgo – Principales magnitudes financieras bajo distintos escenarios

Ingresos (€m) Backlog (€m)

900 4.500

816

3751 3797 3770

3692 3693

3504

686 692

700 3.500

3331

3117 3100 3262 3231 3141

601 617 2975

580

557

521 365 2604 3100

365 498 2999

561 2726

500 536 2.500

384 384 365 2428

330 327 2193

300 1.500

2012A 2013A 2014A 2015A 2016A 2017A 2018E 2019E 2020E 2021E 2012A 2013A 2014A 2015A 2016A 2017A 2018E 2019E 2020E 2021E

Base Case Upside Case Downside Case Base Case Upside Case Downside Case

EBIT Ajustado (€m) Margen EBIT Ajustado %

160 22%

21,8%

131 20,0%

19,6%

19,2%

113 18,4%

120 112 19% 18,2% 18,0%

102 101 106

71 97 16,9%

71 17,0% 16,5%

89 18,4%

18,4% 16,0%

77 66 76 16,0%

80 72 71 16% 15,7%

62 81 84 15,3%

59 16,0%

15,2% 15,2%

14,9%

58

40 13%

2012A 2013A 2014A 2015A 2016A 2017A 2018E 2019E 2020E 2021E 2012A 2013A 2014A 2015A 2016A 2017A 2018E 2019E 2020E 2021E

Base Case Upside Case Downside Case Base Case Upside Case Downside Case

17Talgo – Creación de valor en el caso base

1,63x

0,54x - 0,28x 0,26x 1,52x

0,76x

52% POTENCIAL DE

REVALORIZACIÓN

1,00x 0,50x

Precio Actual Crecimiento EBIT De- Rating Generación de Caja Precio Objetivo Caso Base

€5,23 + €2,81 - €1,45 + €1,38 = €7,97

Riesgo de ejecución Medio Bajo Bajo

18Talgo – Precio objetivo bajo diferentes escenarios

Múltiplo EV/EBIT LTM aumenta 2.0x,

Escenario base (9.0x) vs Escenario

optimista (11.0x)

Margen EBIT +100bps € 0,3 € 11,8

respecto al Escenario

€ 1,9

Múltiplo EV/EBIT LTM aumenta Backlog aumenta +25% base

2.0x, Escenario pesimista (7.0x) vs Escenario base € 11,5

vs Escenario base (9.0x) (€658m vs €527m)

€ 0,7

Margen EBIT +100bps € 1,0

Backlog aumenta de

respecto al escenario € 9,6

€263m hasta €527m

(media 10 años)

pesimista

€ 1,1

€ 0,2 € 8,0 € 8,9

€ 7,7 € 8,0

€ 0,5

€ 1,5

€ 6,6

€ 6,2

€ 4,6

€ 4,6

€5.2

cotización

Precio Objetivo Nuevo Backlog Crecimiento EBIT Re- Rating Generación de Caja Precio Objetivo Nuevo Backlog Crecimiento EBIT Re- Rating Generación de Caja Precio Objetivo

Caso Pesimista (backlog actual) Caso Base (backlog actual) Caso Optimista

19Talgo – Riesgos y oportunidades no incluidos en los escenarios

Riesgos Oportunidades

▪ Renegociación del contrato ▪ Talgo gana el contrato

de mantenimiento con -0.24€ por acción de alta velocidad en +2.34€ por acción

Kazakhstan, reduciéndose Probabilidad baja UK £2.7bn (2019) Probabilidad baja-media

los márgenes a la mitad

▪ Renegociación de antiguos ▪ Talgo es comprada por

contratos de mantenimiento -0.56€ por acción por un competidor a +3.10€ por acción

con RENFE a márgenes en Probabilidad baja 13x EV/EBIT 2021 Probabilidad baja-media

línea con el nuevo contrato

▪ Arabia Saudí no paga las ▪ Talgo vende 4,000

deudas comerciales -1.61€ por acción vagones en India +1.87€ por acción

Probabilidad muy baja Probabilidad media

pendientes con Talgo

“Talgo ha estado hablando con el

“El riesgo de que Arabia Saudí no pague a sus contratistas es cero, sin gobierno indio durante décadas. Muy

embargo, Arabia Saudí ha sido históricamente muy agresiva en buena tecnología para la existente

términos de pago con sus contratistas y las demoras en los pagos son infraestructura envejecida de India.

bastante comunes” Tienen un futuro brillante en India”

Experto en industria ferroviaria Ex miembro del ministerio

del Ferrocarril de India

20Talgo – Multiplos Comparables

MÚLTIPLOS

Mkt Cap. EV LTM (2017) NTM (2018E) 2019E

Compañía País (EURm) (EURm) EV/EBITDA EV/EBIT P/E EV/EBITDA EV/EBIT P/E EV/EBITDA EV/EBIT P/E

CAF España 1.460 1.679 9,33x 11,50x 33,96x 8,55x 10,82x 20,00x 7,51x 9,87x 16,97x

Alstom Francia 7.992 8.395 13,12x 18,43x 24,51x 11,87x 15,88x 19,33x 10,93x 14,21x 19,33x

CRRC China 30.532 37.327 12,15x 16,98x 20,31x 10,63x 14,81x 18,19x 9,53x 13,07x 14,59x

Hyundai Rotem Korea del Sur 1.007 1.932 14,44x 26,50x 41,75x 13,33x 21,90x 21,11x 12,15x 17,67x 17,10x

Median 10.248 12.333 12,26x 18,35x 30,14x 11,10x 15,85x 19,66x 10,03x 13,70x 17,00x

Mediana 4.726 5.164 12,63x 17,70x 29,24x 11,25x 15,34x 19,67x 10,23x 13,64x 17,04x

Talgo España 714 768 9,19x 10,87x 16,98x 10,71x 13,15x 19,06x 7,57x 8,57x 11,66x

Descuento vs Peers (Media) -25% -41% -44% -3% -17% -3% -24% -37% -31%

Descuento vs Peers (Mediana) -27% -39% -42% -5% -14% -3% -26% -37% -32%

DATOS OPERATIVOS

Mkt Cap. EV Margen % LTM Ingresos CAGR

Compañía País (EURm) (EURm) EBITDA EBIT 13A-17A 17A-20E

CAF España 1.460 1.679 12,2% 9,9% -1,0% 7,1%

Alstom Francia 7.992 8.395 8,5% 6,0% 7,4% 5,3%

CRRC China 30.532 37.327 10,3% 7,2% 26,2% 6,4%

Hyundai Rotem Korea del Sur 1.007 1.932 6,3% 3,4% -4,7% 8,7%

Median 10.248 12.333 9,3% 6,7% 7,0% 6,9%

Mediana 4.726 5.164 9,4% 6,6% 3,2% 6,7%

Talgo España 714 768 21,7% 18,4% 4,1% 15,8%

Compañía infravalorada a pesar de tener los mejores márgenes de la industria y

expectativas de crecimiento futuro soportado por el backlog existente

21Talgo – Valor de liquidación

EBIT Multiplo EBIT (17-21E) IS EV € por acción

Mantenimiento (backlog actual) 45 11,00x 495 3,62

Fabricación (backlog actual) 106 25% 80 0,58

Capital circulante 134 0,98

Total 709 5,19

Deuda neta -55 -0,40

Equity 654 4,79

Nº acciones 137

Valor mínimo por acción 4,79

Al precio actual (€5.2) Talgo tiene un gran margen de seguridad y atractivo perfil de

rentabilidad/riesgo ante su valor de liquidación (€4.8) y precio escenario pesimista (€4.6)

22Resumen – Tesis de inversión

1 ▪ Líder en el segmento de muy Alta Velocidad y Alta Velocidad

Líder en una industria en ▪ Éxito en el desarrollo del negocio internacional

crecimiento y en proceso ▪ Previsión de crecimiento de la industria de 2.6% CAGR1 hasta 2021

de consolidación ▪ Potencial objetivo de adquisición para un industrial que busque

penetrar en el mercado Europeo de Muy Alta Velocidad

2 ▪ Enfocado en los segmentos con márgenes más altos y barreras de

entrada más fuertes

Modelo de negocio ▪ Recurrencia y crecimiento del negocio de mantenimiento

atractivo & tecnología ▪ Modelo de fabricación optimizado y con baja intensidad de activos

diferenciada ▪ Tecnología única y con una cartera de productos renovada que

aumenta el tamaño del mercado potencial en 2-3x vs. existente

3 ▪ Accionista control (Private Equity y Familia) alineados con el

Accionista control con alta interés de los inversores

disciplina financiera ▪ Excelente track-record en disciplina financiera (presentando

ofertas, capex, asignación de capital)

4 ▪ Pérdida limitada gracias al backlog existente (8.0x Ingresos) y al

valor del negocio de mantenimiento

Riesgo limitado con un

▪ El caso Base ofrece un potencial de retorno del 52% (TIR anual de

potencial muy atractivo 11.6% durante un periodo de 4 años), vs 125% (TIR 24.4%) para el

escenario optimista y -12% (TIR -3.2%) para el escenario pesimista

1) Fuente: Roland Berger/Unife World Railmarket estudio 2016 al 2021

23Q&A

“Private equity mindset for public markets investing”

Francisco López Posadas

Chief Investment Officer

T: +34 910 800 882

E: flopez@lift-advisors.comAnexo: Talgo análisis DAFO

Fortalezas Oportunidades

▪ Centrado en segmentos de muy alta velocidad y alta velocidad con ▪ Aumentó del tamaño mercado objetivo en 2-3 veces después del

márgenes más altos y barreras de entrada más fuertes lanzamiento del tren regional / de cercanías

▪ Negocio recurrente y creciente de servicios de mantenimiento con una ▪ Pipeline de €8.5bn a corto plazo (2018-2019)

duración media restante de los contratos de 16 años y con un atractivo ▪ Objetivo claro de adquisición

generación de caja

▪ Oportunidad de adquirir algunos activos de Siemens-Alstom y reducir la

▪ Backlog actual de € 3.1 Bn (8.0x LTM Ventas) que proporciona una alta concentración del cliente

visibilidad de ganancias para los próximos 4 años

▪ Talgo podría recibir un re-rating relevante si se le adjudica un contrato

▪ Tecnología diferenciada y cartera renovada de productos importante en el extranjero (por ejemplo, HS2 UK)

▪ Muy disciplinados en las ofertas presentadas con un índice de éxito en ▪ Talgo podría recibir un re-rating relevante si reduce la concentración de

las licitaciones históricas del 70% sus clientes

▪ Modelo de fabricación optimizado que se centra en la parte de valor ▪ Entrada en nuevos mercados emergentes como LatAm, África y la India

añadido del ciclo de fabricación

▪ ERTMS y Shift2Rail, aumentarán la ocupación de las líneas ferroviarias.

▪ Métricas de eficiencia superior a los competidores con el 79% de los Entrada de operadores privados

costes variables

▪ Industria en crecimiento (CAGR del 2.6% hasta 2021) y consolidación

▪ Ventajas ambientales del tren vs. otro transporte

▪ Buena base inversora (Private Equity y Familia) con intereses alineados

Debilidades Amenazas

▪ Backlog e ingresos altamente concentrado en pocos clientes estatales ▪ Mayor erosión de márgenes de lo esperado (presión de fijación de

(Renfe, Arabia Saudi, Kazakhstan) precios en nuevas licitaciones)

▪ Falta de recurrencia en el negocio de fabricación ▪ Ejecución de contrato de Arabia Saudi

▪ Baja actividad de fabricación esperada para 2018 ▪ Dependencia de mercados emergentes para un mayor crecimiento

▪ Poca comunicación con la comunidad de inversores ▪ Entrada de competidores en el segmento inclinable de Talgo ya que no

hay derechos de propiedad intelectual en la tecnología de inclinación

▪ Los continuos cambios tecnológicos y la necesidad de mantener la

competitividad requieren mayores inversiones.

▪ Demoras en la adjudicación y ejecución de contratos

▪ Privatización de Renfe

25Anexo: Hipotesis bajo los diferentes escenarios

Caso Base Caso Optimista Caso Pesimista

Ventas % CAGR 17-21 15.8% 20.7% 6.7%

€527m

Media de Pedidos anual €658m €263m

(media últimos 10 años)

Aj. Margen EBIT 15.3% 16.0% 15.2%

Múltiplo salida EV/EBIT LTM 9.0x 11.0x 7.0x

Múltiplo salida P/E LTM 12.9x 15.6x 10.4x

Precio de salida €8,0 €11.8 €4.6

Revalorización 52.4% 125.1% -11.5%

CoC Retorno 1.52x 2.25x 0.88x

- Crecimiento EBIT 0.5x 0.9x 0.1x

- Desapalancamiento 0.3x 0.3x 0.2x

- Re-rating -0.3x 0.0x -0.4x

TIR 11.6% 23.4% -3.2%

26Anexo: Talgo P&L vs LIFT P&L

PL 2012 2013 2014 2015 2016 2017

Ventas 329,9 326,7 384,3 520,7 579,8 384,4

Reportado Aj EBITDA (Talgo) 78,8 71,0 90,0 120,5 113,3 87,6

Margen % 23,9% 21,7% 23,4% 23,1% 19,5% 22,8%

Otros ajustes -0,4 -2,3 -1,9 -2,5 9,2 -4,0

Ajustado EBITDA (LIFT) 78,3 68,7 88,1 118,0 122,5 83,6

Margen % 23,7% 21,0% 22,9% 22,7% 21,1% 21,7%

Reportado Aj EBIT (Talgo) 72,4 61,8 78,8 104,3 102,4 74,7

Margen % 21,9% 18,9% 20,5% 20,0% 17,7% 19,4%

Otros ajustes -0,4 -2,3 -1,9 -2,5 9,2 -4,0

Adjustado EBIT (LIFT) 72,0 59,5 76,9 101,8 111,6 70,7

Margen % 21,8% 18,2% 20,0% 19,6% 19,2% 18,4%

27También puede leer