ANATOMÍA DE UN 'GAMMA SQUEEZE': EL CASO DE GME

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

EDUCACION FINANCIERA

ANATOMÍA DE UN ‘GAMMA SQUEEZE’: EL CASO DE GME

El rally y posterior caída en el precio de las acciones de Gamestop Inc. y otras acciones small cap ha sido

una de las historias más seguidas en los mercados en 2021 . Adicional a la hipótesis de short squeeze, en

este artículo les explicamos una dinámica aún más poderosa y potencialmente desestabilizadora que tuvo

lugar con GME: el Gamma Squeeze.

Por Daniel Urdaneta, CFA.

El año 2021 ha sido una verdadera montaña rusa en un el volumen agregado de opciones sobre GME desde la

conjunto de acciones small cap del mercado segunda semana de enero, y un claro sesgo hacia

estadounidense. Desde inicios de 2021, las acciones calls).

de Gamestop Inc. (NYSE:GME) y otras compañías con

problemas financieros llegaron a subir de precio hasta Por último, no es coincidencia que el movimiento más

+2500%: de 18.84 USD por acción el 31 de diciembre extremo en la acción de GME tuvo lugar justamente en

2020, a un máximo intradía de 483 USD el jueves 28 los días antes del vencimiento mensual de los contratos

de enero de 2021. La gran parte de esta apreciación, de opciones (29 de enero). Este plazo era

no obstante, se esfumó con la misma rapidez, y a la particularmente importante, puesto que todos los calls

fecha de edición las acciones de GME cotizan por en GME emitidos hasta la semana anterior a dicho

debajo de los 50 USD, acumulando una caída de casi vencimiento estaban in the money; una situación

90% desde los máximos a finales de enero. verdaderamente inédita que tomó al mercado

desprevenido. Por estas razones, vale la pena

Short Squeeze Vs. Gamma Squeeze entender mejor los vínculos entre el mercado de

opciones y el ‘subyacente’ (ie. el mercado de acciones

El consenso de la audiencia fue que la historia de GME de GME).

nació como un short squeeze clásico, pero la volatilidad

excesiva en la última semana de enero no está Anatomía de un Gamma Squeeze

explicada de forma satisfactoria por esta hipótesis.

Cuando un inversionista compra un call (ie. el derecho,

En primer lugar, y si bien es una medición imperfecta, mas no la obligación, de comprar una acción a un

el borrow rate de GME (ie. tasa de interés exigida por precio strike X, válido hasta una fecha de tiempo

la casa de bolsa para prestar las acciones, ya sea para predeterminada), el vendedor de este call típicamente

cubrir cortos existentes o abrir cortos nuevos) estaba mantiene una posición larga en el subyacente - sea

en niveles sustancialmente menores al máximo éste un inversionista de largo plazo haciendo un

histórico, incluso en el día de mayor volatilidad (llegó a covered call, o un intermediario de mercado que busca

84% el 26/01, vs. un máximo de 198% en mayo de cubrir su exposición al subyacente.

2020; ver Figura 1). No se condice una variación

extrema en el precio con una situación En el caso del intermediario, éste debe mantener una

comparativamente ‘normal’ en el mercado de repo de cantidad de acciones del subyacente

acciones de GME. aproximadamente igual al delta de la opción para que

su patrimonio esté inmunizado a alzas o bajas en el

En segundo lugar, hay amplia evidencia de que el precio de la acción. Este proceso se conoce como Delta

volumen de calls operados en GME - especialmente Hedging, y debe actualizarse constantemente, puesto

calls OTM de corto plazo – subió de forma sustancial que el delta de una opción cambia de forma instantánea

mucho antes de que el precio de GME reaccionara con cada vez que las acciones varían de precio (a la tasa

fuerza (ver Figura 2, donde se refleja una fuerte alza en de cambio gamma).

© 2020 CFA Institute. Todos los derechos reservados.

Figura 1 – Borrow rate de GME en Interactive Brokers, 2020-2021.

Fuente: https://iborrowdesk.com/report/GME

Figura 2 – Precio de GME vs. volumen agregado de opciones put y call en GME (todos los strikes y plazos)

desde la primera semana de enero de 2021.

Fuente: SpotGamma, “The GME Gamma Squeeze”. Disponible en: https://www.zerohedge.com/markets/hearing-

looms-here-how-gamma-was-weaponized-against-gamestop

www.cfasociety.org/chile

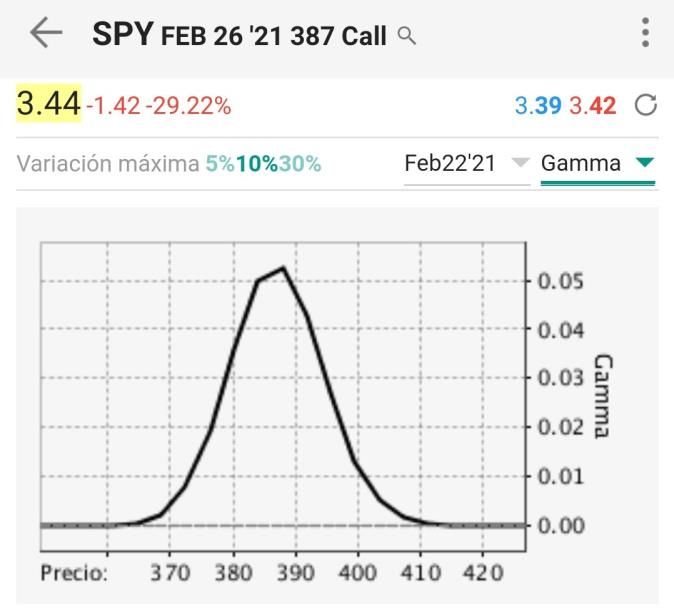

Figura 3 - Delta y Gamma de opciones sobre el SPY strike price 387. El panel superior muestra la opción

con vencimiento en una semana (26/02/2021) y el panel inferior muestra la opción con vencimiento en un

año aproximadamente (18/02/2022). Fuente: Interactive Brokers

Nota: Los gráficos muestran la proyección del delta y gamma ante distintos escenarios de precio del

subyacente, según el modelo Black-Scholes con inputs del 22 de febrero de 2021 (11am ET). Los precios

de las opciones pueden variar por otros factores no considerados en este análisi, como cambios en las

tasas de interés, la volatilidad implícita del subyacente, y sesgos de demanda de calls o puts.

www.cfasociety.org/chile

La Figura 3 muestra la dinámica del delta y gamma de en gamma. Las dos posiciones posibles del dealer,

dos calls at the money sobre el ETF del S&P 500 SPY partiendo de una situación delta hedged:

– uno con vencimiento en una semana, y otro en un

año. 1. Largo Gamma: Si el precio del subyacente sube,

el delta del libro del intermediario sube, y aumenta

En primer lugar, destaca que el delta de una opción el valor de su patrimonio. Esto ocurre típicamente

cercana a su vencimiento es mucho más volátil que en si está largo calls y corto en el subyacente.

opciones de largo plazo. En el límite, un call at the 2. Corto Gamma: Si el precio del subyacente sube,

money es una apuesta binaria al movimiento del el delta de su libro baja, y baja el valor de su

subyacente en un plazo muy corto (con delta 1 si el patrimonio. Esto ocurre típicamente si está corto

precio cierra sobre el strike, y delta 0 – y valor 0 – si calls y largo en el subyacente.

cierra bajo el strike).

La situación que ocurrió con GME es consistente con el

Esta dinámica se debe a que los cambios en el gamma escenario 2; es decir, los dealers probablemente tenían

se dan casi exclusivamente en el precio strike a medida una posición corta en Gamma. La respuesta óptima del

que la opción se acerca a su vencimiento. Es decir, si dealer en este caso es comprar más acciones para

una opción está ‘deep out of the money’ (su delta tiende equilibrar su delta hedge, y de este modo amplificar la

a 0) es muy poco probable que llegue a estar in the presión al alza en el precio de la acción. Por el

money antes de vencer - por ende, su gamma es casi contrario, si el rally de Gamestop hubiese encontrado a

0 – y viceversa; si la opción está ‘deep in the money’ los dealers largos gamma, lo más probable es que

(su delta tiende a 1), es muy poco probable que baje éstos hubieran cerrado sus posiciones en calls con

más allá del strike price antes del vencimiento, por lo ganancia (o hubiesen aumentado su posición corta en

que el gamma también tiende a 0. En las opciones de las acciones de GME), y de este modo podrían moderar

largo plazo, el gamma es un componente casi la volatilidad en el precio de la acción. Esta conclusión

irrelevante del precio, dado que el delta se mueve muy es consistente con un artículo de Barbon y Buraschi

lentamente ante cambios en el precio del subyacente. (2020) 2 , donde los autores confirman empíricamente

que una posición corta gamma de los dealers está

Por esto mismo, un intermediario que vendió calls debe asociada a movimientos direccionales persistentes

constantemente comprar o vender acciones del (momentum) y una posición larga gamma está

subyacente para que el delta de su libro (la suma del asociada a oscilaciones alrededor de un valor de

call corto más la posición larga en acciones) sea 0 - y equilibrio (reversal).

este proceso debe hacerse con mucha mayor

frecuencia cuando se trata de opciones de corto plazo. En el caso de GME, dado que una masa crítica de

inversionistas se coordinó para comprar en masa calls

Además, si todos sus calls cortos están in the money de corto plazo (en una acción ilíquida con bajo free

en los días antes del vencimiento, el dealer debe tener float), los dealers estuvieron cortos gamma, así fuese

100 acciones en su libro por cada contrato que vendió, de forma transitoria. Esto los incentivó a comprar

de modo que no enfrente riesgo de precios si el acciones del subyacente incluso a una tasa mayor que

inversionista decide ejercer su opción al vencimiento. la que indicaba el delta en el momento que ejecutaron

las ventas de los calls, a sabiendas que el delta de su

Por último, y a modo de ser rigurosos, este análisis no

exposición podría subir rápidamente a 100 – lo que, en

hace un supuesto sobre cuál exposición neta a gamma

efecto, ocurrió para toda la curva de calls que vencía el

toma el intermediario. Asumimos por defecto que busca

29 de enero de 2021.

estar siempre delta hedged (el tamaño de su delta corto

en opciones es igual al delta largo en el subyacente),

pero en la práctica esto lo deja abierto a una exposición

2 Barbon, Andrea and Buraschi, Andrea, Gamma Fragility Research Paper No. 2020/05, Available at SSRN:

(November 5, 2020). University of St.Gallen, School of Finance https://ssrn.com/abstract=3725454

www.cfasociety.org/chile

Conclusiones

La actividad en el mercado de derivados afecta

directamente a la dinámica de precios del subyacente,

e identificamos que el canal de transmisión se da a

través de la forma en que los dealers cubren la

exposición a riesgo que le venden a los inversionistas

que especulan con opciones.

En el caso de opciones de muy corto plazo, y cuando

se trata de compañías ilíquidas y con alto interés corto,

vimos que una compra masiva de calls out of the money

puede volverse una profecía autocumplida, causando

un alza súbita – pero poco sostenible – en el precio de

una acción. Este fenómeno pasó a llamarse gamma

squeeze en referencia a que, en esencia, se trata de un

short squeeze que afecta a los que están cortos gamma

(es decir, a los que vendieron dichos calls).

Si a la dinámica de delta hedging se le suma un alto

volumen de noticias e impresiones en redes sociales

sobre la acción siendo objeto del gamma squeeze, los

incentivos de los agentes son a minimizar la exposición

a cualquier costo, y esto lo que explica la alta volatilidad

al alza en acciones como GME. Después de ver

movimientos similares en otras acciones ilíquidas estos

días (SAVA, TLRY), es prudente esperar más

volatilidad en small caps en boca de la gente a través

de gamma squeezes.

Por último, el caso de la plata (SIL) fue muy interesante.

Es altamente probable que el alza de 10% el 1 de

febrero - un día después que los inversionistas de

Reddit se coordinaran para comprar este metal – se

revirtiera de inmediato debido a que los dealers

estaban largos gamma, por lo que su delta hedging

mecánicamente contrarrestó el alza en el precio.

www.cfasociety.org/chile

También puede leer