ESTRUCTURA Y PROYECCIONES DEL MERCADO DEL COBRE

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

ESTRUCTURA Y PROYECCIONES DEL MERCADO DEL COBRE Jorge Valverde Agustinas 1161, floor 4 Santiago, Chile jvalverd@cochilco.cl RESUMEN Este paper analiza el mercado del cobre a través de dos enfoques diferentes, tratando de hacer compatible la microestructura de la industria y el entorno macroeconómico en el cual se desenvuelve este mercado. Así, un primer objetivo es lograr una comprensión acabada de las fuerzas que mueven el mercado, pero también generar un modelo realista que nos permita una proyección del precio del cobre consistente. El primer enfoque se aboca a modelar el mercado del cobre desde una perspectiva macroeconómica, estableciendo así un modelo estructural que incorpora las dinámicas observadas en la oferta, demanda e inventarios. Esto con el fin de obtener una proyección del precio del cobre basada en los fundamentales del mercado. La transición desde el modelo teórico hacia el modelo empírico sea realiza a través de la forma reducida del modelo estructural, desde donde se obtienen los parámetros de largo plazo del sistema. Como resultado de esta metodología se obtiene la proyección de un vector de precios del cobre, el cual evidencia una forma de U desde el año 2013 al 2020. Así, el vector muestra un valor inicial de US$ 332 c/lb el año 2013, llegando a mínimos entre los años 2016-2017 bajo los US$280 c/lb y volviendo a precios sobre los US$ 300 c/lb hacia el año 2020. El precio promedio para los próximos siete años es igual a US$293 c/lb y es el valor que consideramos como el precio de largo plazo del cobre mediante este método. El segundo enfoque también tiene por finalidad obtener una proyección del precio del cobre basada en sus fundamentos, pero desde una perspectiva microeconómica de la industria mediante la proyección del balance de mercado en el largo plazo (2020). De esta forma, el precio incentivo del proyecto marginal que logra cerrar la brecha entre la demanda y la oferta para el año 2020 es el precio de largo plazo del cobre. La metodología del precio-incentivo asume una demanda dada, la cual proyectamos exógenamente mediante la tendencia de largo plazo obtenida al aplicar un Filtro de Kalman a la serie histórica mundial de consumo de cobre. Por su parte la oferta se construye mediante la agregación de la producción futura según criterios de rentabilidad obtenidos de la evaluación de los proyectos. Cuando la oferta satisface la demanda requerida se obtiene

el balance de mercado y con esto el precio incentivo que determina el precio de largo plazo del cobre, el cual asciende a los US$295 cts/lb para el 2020. I. INTRODUCCIÓN Poder contar con una proyección fidedigna del precio del cobre es sin lugar a dudas una de las máximas en la industria del cobre, ya que una proyección confiable del precio del metal rojo le permite a las cupríferas maximizar el valor actual neto de sus proyectos y así determinar el óptimo de inversión y producción. Sin embargo, la importancia de contar con una proyección asertiva del precio del cobre escapa de las fronteras del sector minero, debido a lo relevante del metal por concepto de exportaciones e impuestos para las finanzas públicas del país. Así, entender y tratar de predecir el comportamiento de esta variable resulta clave para la economía en su conjunto. En términos concretos, en los últimos diez años la minería del cobre ha aportado, en promedio, el 15% del Producto Interno Bruto y sus exportaciones han representado el 59% de las exportaciones chilenas totales en dicho periodo. En lo relativo al impacto que tiene el cobre sobre las arcas fiscales, se aprecia que los ingresos fiscales provenientes de la minería han representado en promedio un 20% en los últimos diez años. Por su parte, según cifras del Comité de Inversión Extranjera, en la últimas tres décadas este sector ha aportado cerca de un tercio de la inversión extranjera total materializada en Chile. Así, queda de manifiesto la importancia sistémica que tiene el precio del cobre sobre la economía chilena y a la vez ratifica la relevancia de contar con proyecciones consistentes del precio del metal rojo en el mediano y largo plazo. Si bien se han empleado múltiples enfoques para abordar la proyección del precio del cobre, dentro de las cuales podemos nombrar: modelo de precio-incentivo [Marshall y Silva (2001)], modelos de series de tiempo univariados [Engel y Valdés (2001)] y modelos estructurales [De Gregorio et al. (2005) y López-Riquelme (2010)], no existe un consenso sobre qué método entrega una mayor capacidad predictiva. Esto, básicamente, porque en las últimas décadas han irrumpido nuevos factores relevantes para la determinación del precio del cobre, tales como: su inclusión en portafolios de valores, su uso como instrumento de cobertura, el exponencial aumento de consumo de cobre por parte de China, entre otros. Por lo tanto, el objetivo del presente paper es lograr una estimación precisa del precio del cobre, pero al mismo tiempo, construir un modelo estructural consistente que nos permita saber por qué se mueve el precio y cuáles son los principales determinantes de estos movimientos. Luego, la sección II exhibe el modelo estructural del mercado del cobre. La descripción del set de datos utilizados se detalla en la sección III. La sección IV plantea el modelo econométrico de forma reducida utilizado para las proyectar el precio del cobre, la discusión sobre su consistencia y los principales resultados que arroja. En la sección V se proyecta el precio de largo plazo del cobre (2020) a través de la metodología de precio- incentivo. Finalmente, la sección VI concluye recogiendo los puntos principales de ambas metodologías.

II. MODELO ESTRUCTURAL Con el fin de predecir el precio del cobre, en esta sub sección se modelan las dinámicas existentes en el mercado del metal en la línea de lo realizado anteriormente por Lord (1991), López-Riquelme (2010) y De Gregorio-Jaque-González (2005), estableciendo así un modelo estructural para la determinación del precio de éste. La principal ventaja que posee este modelo estructural, es que recoge las dinámicas tanto de corto plazo, relacionadas al mundo financiero, como las dinámicas de largo plazo relacionadas a la actividad real. De esta forma, podemos establecer que el precio del cobre estará dado por el equilibrio entre las fuerzas de demanda, oferta e inventarios, sumado a la existencia de un equilibrio general del mercado, lo cual se evidencia de forma algebraica en el siguiente sistema de ecuaciones: 1 = 0 − 1 + 2 − 3 + 2 = 0 + 1 − 2 + 3 = 0 − 1 + 2 + 4 − −1 = − Donde, la ecuación (1) refleja la demanda por cobre, la ecuación (2) da cuenta de la oferta de cobre, la ecuación (3) muestra la dinámica existente con respecto a los inventarios de cobre y la ecuación (4) representa la ecuación de cierre o equilibrio del mercado. Así, podemos ver que la demanda por cobre ( ) tendrá una relación negativa con el precio del metal ( ) y con el tipo de cambio real ( ), mientras que la producción industrial ( ) de los principales países consumidores de cobre tendrá un impacto positivo sobre la demanda de cobre. Por el lado de la oferta, la producción de cobre ( ) está positivamente determinada por el precio corriente ( ) del metal y se ve negativamente afectada por los costos de producción ( ). Con respecto al nivel de inventarios ( ), éstos varían inversamente a la tasa de interés real ( ), dado que esta variable representa el costo de oportunidad de mantener inventarios de cobre. Al mismo tiempo, los inventarios reaccionan positivamente al índice “vix”, debido a que cuando aumenta la volatilidad en los mercados financieros, la aversión al riesgo de los inversionistas hace que éstos se muevan desde los mercados de renta variable y “commodities” a los mercados de renta fija, lo que incrementa los inventarios. Finalmente, se establece que el mercado debiese estar balanceado en todo momento, en términos de inventarios en el corto plazo y de flujos en el largo plazo, tal como lo indica la ecuación (4). El enfoque empírico de este modelo se muestra en la sección IV, donde se calcula su forma reducida, testeando la significancia y consistencia estadística, para finalmente proyectar el precio del cobre de acuerdo a éste.

III. SET DE DATOS Para la estimación y posterior proyección del modelo estructural del precio del cobre se utilizaron datos trimestrales, partiendo el primer trimestre de 1990 y terminando el primer trimestre de 2013. Las series de tiempo de las variables participantes en el modelo se obtuvieron desde distintas fuentes. Sin embargo, en los casos requeridos se homogenizaron para asegurar la consistencia de la base en su conjunto. Así, la serie del precio nominal de cobre (“p”) se obtuvo desde la bolsa de metales de Londres (LME), mientras que los costos de producción mundial de cobre refinado (“cmg”) provinieron desde la base histórica de costos de “Wood Mackenzie”. Como medida del impacto que tiene la actividad real mundial sobre el precio del cobre, se construyó un índice de producción industrial1 (“ipind”), a partir de las variaciones de los PMI, que incluye a los principales países consumidores de cobre, estos son: China, India, Brasil y los países del G-7 (Estados Unidos, Canadá, Italia, Francia, Japón, Alemania y Reino Unido), los cuales representan al 2011 el 73,5% de la demanda mundial por cobre. En lo referente a los inventarios (“stocks”), éstos corresponden a la suma de los inventarios mantenidos en la Bolsa de Metales de Londres (LME), en la Bolsa de commodities de Nueva York (Comex) y en la Bolsa de Shangai. Para capturar el comportamiento del tipo de cambio real, se utilizó el major currencies dollar index (“tcr”), el cual pondera los valores de las monedas de los siete principales socios comerciales de Estados Unidos respecto del dólar. La serie fue obtenida a partir de la base de datos proporcionada por la Reserva Federal de Estados Unidos (FED). Con respecto a la tasa de interés, se utilizó la “Federal funds efective rate” como proxy de la tasa de interés real, la cual se obtuvo desde la base de datos de la Reserva Federal. Como proxy de la percepción de riesgo por parte de los inversionistas se incorporó el índice de la volatilidad esperada sobre el índice bursátil S&P (“vix”), el cual refleja el grado de aversión al riesgo que se registra en los mercados. Dicho índice fue construido en base a información proveniente de Bloomberg. Por último, señalar que todas las variables fueron trabajadas en logaritmos y que las series nominales fueron deflactadas por el índice de precios al productor para todas las materias primas de Estados Unidos (IPM USA all commodities), el que se obtuvo desde la base de datos del Bureau of Labor Statistics. 1 La construcción del índice tomó como base el primer trimestre de 1990 (1990:1=100).

IV. MODELO ECONOMÉTRICO 4.1 Metodología Partiendo del modelo estructural planteado en la sección 2, es posible llegar a un modelo de forma reducida, el cual puede ser estimado por distintos métodos econométricos dependiendo de los supuestos detrás del modelo. La forma reducida del modelo se expresa por: 5 = 0 + 1 + 2 − 3 + 4 −1 + 5 − 6 + Dado que nuestro objetivo es saber si existe una relación de largo plazo entre el precio real del cobre y sus determinantes, seguiremos el método de cointegración propuesto por Engle & Granger (1987)2, el cual consta básicamente de dos etapas: análisis del orden de integración de las variables y estimación de la ecuación de cointegración. Posteriormente, se captura de forma conjunta la dinámica de corto y largo plazo del sistema mediante la construcción de un modelo de corrección de errores. Así, en la tabla N°1 partimos por mostrar el análisis de la estacionariedad de las series, para lo cual se utilizó el test de Dickey & Fuller Aumentado (ADF) para testear la presencia de raíces unitarias. De lo anterior se desprende que todas las variables, excepto los stocks y el “vix”, presentan una sola raíz unitaria, es decir, son integradas de orden uno, I(1). Por lo tanto, es posible esperar una relación de largo plazo entre ellas. Table 1– Integration order of the system variables Variable Integration Order P I(1) Ipind I(1) Cmg I(1) Tcr I(1) Stocks I(0) R I(1) Vix I(0) Luego la tabla N°2 muestra la ecuación de cointegración, donde al rechazarse la hipótesis nula se avala la relación de largo plazo entre las variables en cuestión. Validándose así una relación estadística entre las variables del sistema en el largo plazo. Table 2 - Cointegration test 2 También se testeó siguiendo a Pesaran, Shin y Smith (2001), sin encontrar diferencias estadísticamente significativas.

Validada la relación de largo plazo, se estiman los coeficientes de forma reducida del modelo, lo cual se presenta en la tabla N°3. De lo anterior, se establece que todos los coeficientes del modelo resultan estadísticamente significativos a la hora de explicar el precio real del cobre, además de presentar el signo esperado dada la formulación teórica. Por su parte, el modelo en su conjunto presenta un alto poder explicativo sobre las dinámicas relacionadas al precio real del cobre, evidenciado por el test F. Table 3 – Structural Model of the Copper Market

La estimación fue realizada mediante el método de White3, dado que las series provienen de distintas distribuciones de probabilidad, lo cual implica que la varianza de las perturbaciones no sean constantes, haciendo no consistentes las estimaciones por MCO. Es importante destacar también que los coeficientes estimados no son elasticidades, dado que los parámetros del modelo de forma reducida capturan la interacción de las elasticidades provenientes de la demanda, oferta e inventarios de forma conjunta. El grado del ajuste del modelo se muestra en la siguiente figura, donde el buen desempeño del modelo en el pasado queda a la vista: Figure 1- Structural Model Adjustment 4.2 Proyección del Precio del Cobre Una vez estimado el modelo reducido y comprobada su robustez, se procedió a proyectar las variables explicativas de manera independiente, para así obtener la proyección de precios al 2020. Para proyectar las variables independientes se utilizaron como insumos las proyecciones de variables por parte de expertos o instituciones (Wood Mackenzie, OECD), análisis propio de variables macroeconómicas y proyección de algunas series en base a modelos uniecuacionales. Dentro de los principales supuestos sobre las variables explicativas se encuentra la premisa de que los costos de producción alcanzaron niveles máximos en el cuarto trimestre del 2012, por lo tanto a partir del 2013 la tendencia debiese ser a la baja4. Otro supuesto importante a realizar es establecer cuál es el camino que seguirá el “Nominal Major Currency Dollar Index” como proxy del tipo de cambio real, dado que su 3 Mínimos Cuadrados Ordinarios corregidos por heterocedasticidad. 4 Las principales compañías han explicitado su objetivo de minimizar los costos, logrando muchas de ellas su objetivo en lo que va del año.

depreciación ha jugado un papel clave en el boom de precios de los commodities. Nuestra visión indica que su pronunciada depreciación, debido a la anómala política de relajo cuantitativo aplicada por Estados Unidos, debiese comenzar a revertirse próximamente ante los mejores resultados de la economía americana, lo cual debiese conducir al tipo de cambio real a niveles cercanos a su promedio de las últimas décadas. Otra variable relevante a considerar es la producción industrial de los principales países consumidores de cobre, dado que entrega información valiosa sobre el crecimiento que tendrá la demanda por cobre en estos países. Nuestra proyección sobre esta variable considera una ralentización de la economía China y una suave alza en el crecimiento de los países desarrollados, lo cual implicaría un crecimiento anual de un 3% en el índice de producción industrial mundial. La tasa de interés real es otra variable importante a la hora de proyectar el precio del cobre, usamos la tasa efectiva de fondos federales de Estados Unidos como proxy, la cual se encuentra en su valor histórico más bajo debido a la no convencional política monetaria impulsada por la Reserva Federal Americana. Luego, en concordancia con la recuperación económica de Estados Unidos, la tasa de interés debería aumentar para compensar así el exceso de liquidez originado en los mercados por los estímulos cuantitativos, además de hacer frente al alza de precios que debiese darse cuando la demanda interna del país logre despegar finalmente. Por último, los inventarios y el índice “vix” son proyectados mediante modelos univariados, dado que estas series son estacionarias y por ende revierten a la media. Una vez proyectadas las variables explicativas, se procedió a proyectar el precio real del cobre a precios del 2013 a través del modelo reducido presentado en la sección anterior. Los resultados se ilustran en la figura N°2 donde se aprecia la forma de U del vector de proyección, alcanzando mínimos bajo los US$280 cts/lb entre los años 2016 y 2017, pero recuperándose hacia el año 2020 con precios sobre los US$300 cts/lb. Figure 2- Forecast of Copper Price

V. MODELO DE PRECIO-INCENTIVO La metodología del precio incentivo ha sido ampliamente utilizada en la industria minera para estimar el precio de largo plazo del cobre a partir de su estructura de mercado. Su lógica radica en identificar el precio del proyecto marginal que permite el balance de mercado a un año determinado5, dada la proyección ex ante de la demanda por cobre para dicho año. Desde una perspectiva teórica, y en congruencia con el modelo teórico desarrollado en las secciones anteriores, el balance de mercado en el largo plazo puede ser modelado por: 1 = = 2 ( ) = + =1 , 3 = 0 4 − −1 = − Tal que: : Quantity of copper demanded in “t”. : Incentive price or long-term price. : Quantity of copper produced in “t”. Donde la ecuación (1) establece una demanda por cobre exógena para el año “t” (t = 2020), la cual es determinada mediante la proyección de la tendencia estadística de la serie de consumo de cobre a través un filtro de Kalman6. La ecuación (2) señala que la oferta de cobre está compuesta por un término fijo, el cual recoge la cantidad producida por las operaciones en curso más los proyectos base y altamente probables al año 2020, sumado a un componente variable que recoge la sumatoria de la producción de los proyectos probables y posibles hasta el proyecto marginal “M”7. La ecuación (3) representa la condición clásica de estado estacionario o largo plazo, donde la acumulación de activos es igual a cero. Finalmente, la ecuación (4) representa el cierre de mercado, estableciendo el equilibrio entre consumo y producción. Mediante la solución del sistema de ecuaciones anterior se obtiene que: = 5 − = =1 , Ahora bien, el precio de largo plazo es aquel que incentiva que el proyecto marginal “M” entre al mercado, permitiendo que la igualdad en (5) se cumpla. Por lo tanto, para 5 Dicho año, por lo general, es el último año para el cual se posee información detallada sobre los ingresos y costos de los proyectos. En este caso el año es el 2020. 6 Se utiliza una proyección estadística de la curva de demanda, en desmedro de una proyección en base a fundamentales, debido a la simplicidad y buen ajuste que presenta el modelo. 7 El proyecto “M” es el que aporta el de producción faltante para satisfacer la demanda al año 2020.

encontrar el proyecto y precio marginal, se evalúa financieramente el conjunto de proyectos probables y posibles determinando el precio que incentivaría su entrada al mercado. Luego, se ordenan de acuerdo a este precio, y se suman a la producción base con el fin de cerrar la brecha entre demanda y oferta. Finalmente, el precio de largo plazo es el precio del proyecto que hace el balance de mercado igual a cero un año determinado (2020 en este caso). Gráficamente: Figure 3- Price-Incentive Model La evaluación de los proyectos probables y posibles se realiza mediante el cálculo del valor actual neto (VAN) de cada proyecto, tal y como se presenta a continuación: , − , , 6 0 = − + =1 1+ So: : Project investment “j” : Project incentive price “j” : Project marginal cost “j” ( 2 as proxy) : Equivalent payable copper (Fmt) : Discount rate Con lo cual, conociendo la inversión de los proyectos, asumiendo una tasa de retorno (10%) y, teniendo una proyección de los costos y producción futura, podemos despejar el " " de cada proyecto y así estimar el precio incentivo para cada uno de éstos. Luego, los proyectos se ordenan en orden ascendente según su precio incentivo y se comienza a sumar su producción a la producción base8 hasta encontrar el proyecto que logra cerrar por completo la brecha entre oferta y demanda. Este proyecto se denomina 8 Producción base = producción de operaciones en curso + producción proyectos base + producción proyectos altamente probables.

proyecto marginal y determina el precio incentivo del mercado o precio de largo plazo del cobre. = = 5.1 Demanda de Largo Plazo de Cobre Como se señaló anteriormente la demanda por cobre fue estimada econométricamente mediante un filtro de Kalman. Esta formulación asume que el consumo sigue una tendencia lineal ( variable de estado) en el tiempo, la que se ve contaminada por perturbaciones cíclicas ( ). Dicha tendencia posee un componente auto regresivo ( −1 ) más un “drift” rezagado ( −1 ), el cual a su vez se compone de un término auto regresivo ( −2 ) más una perturbación ( ). Matemáticamente: 8 = + (9) = −1 + −1 (10) −1 = −2 + Tal como expresan las ecuaciones (11), (12) y (13) se asume que las perturbaciones son esféricas y que no están correlacionadas entre sí. 11 ~ (0, 2 ) 12 ~ (0, 2 ) 13 , = 0 Luego, el consumo de cobre en el largo plazo (2020) estará dado por la proyección de la variable de estado (tendencia del consumo de cobre), la cual es igual a 24.227 TM para el año 2020. Esta cifra es equivalente a un crecimiento anual del consumo de cobre a una tasa del 2,3%, valor inferior a la tasa promedio del presente siglo (2,8%), pero que está en línea con la disminución del consumo de cobre por parte de China que se proyecta. En efecto, China está comenzando un proceso de reorientación de su economía que pretende situar a la demanda interna como motor del crecimiento, en desmedro de las exportaciones e inversión en infraestructura que comandaron el crecimiento chino desde los 90s, lo que implicará un descenso en la tasa de crecimiento de consumo de cobre con respecto a lo evidenciado en la última década.

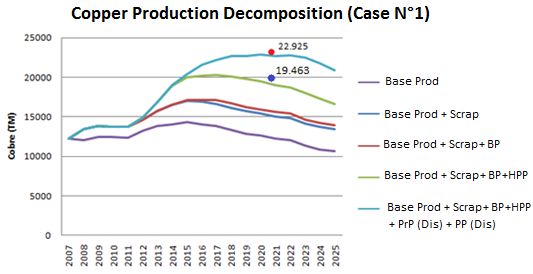

Figure 4- Copper Demand Projection by Kalman Filter 5.2 Oferta de Largo Plazo de Cobre Proyectada la demanda al 2020, la oferta para dicho año se estima mediante las proyecciones de producción de las operaciones en curso más los proyectos entrantes al 2020. Para este fin se utilizó la base de datos de operaciones y proyectos de Wood Mackenzie (2012 Q4), de donde se obtienen las estimaciones de: Capex iniciales, cash costs, depreciaciones y cobre pagable equivalente para poder calcular el precio incentivo de cada uno de los proyectos pertenecientes al subconjunto de proyectos potencialmente marginales. El procedimiento consta de contabilizar la producción estimada de las operaciones vigentes al 2020, luego, la brecha restante representada en la ecuación (5) se va llenando con los proyectos en carpeta, comenzando por los más probables de realizarse y poniendo en último lugar los menos probables (ya sea por su VAN o por la etapa en la que se encuentran). En este paper asumimos el siguiente caso base: La producción base será igual a la aportada por: las operaciones en curso (castigada en un 10%9), la producción de cobre secundario y los proyectos base y altamente probables, lo cual asciende a 19.463 TM. A esta suma se incorpora la producción proveniente de proyectos probables y posibles que tengan por fecha de puesta en marcha hasta Diciembre del 201710, con lo cual el piso de producción proyectado al 2020 asciende a 22.925 TM. De esta forma la brecha a cubrir por el subconjunto de proyectos marginales (proyectos probables y posibles con fecha de puesta en marcha entre el 2018-2020) es de 1.301 TM. Gráficamente: 9 Se asume que las operaciones en curso producirán un 10% menos de lo que proyectan, dadas mermas que históricamente se han observado en el sector, producto de imprevistos en las faenas. 10 Este criterio se estableció en línea con la metodología seguida en el estudio: “Informe de actualización de la cartera de proyectos de inversión en minería”, Cochilco (2012)

Figure 6- Copper Production Decomposition to 2020 (Case N°1) Tras la evaluación de los proyectos pertenecientes al subconjunto de proyectos marginales y considerando la demanda estimada para el año 2020, el precio incentivo obtenido fue US$295 cts/lb. La figura N°7 muestra la dinámica del precio incentivo resultante: Figure 7- Forecast of Long Term Copper Price by the Price-Incentive Model Por lo tanto, consistente con los resultados evidenciados la sección previa, el valor esperado para el precio del cobre hacia el 2020 es de US$ 2,95 c/lb, lo que refleja una tendencia negativa, aunque en niveles bastante superiores a la media histórica. La principal razón que se esgrime para explicar esta caída en el precio, es el superávit que se espera para los próximos años, el cual se revertiría entre 2019-2020. Este superávit

se explicaría tanto por una ralentización de la demanda como por un mayor dinamismo en la oferta. Por el lado de la demanda de cobre se espera una reducción de la tasa de crecimiento del consumo, explicado principalmente por la moderación del consumo por parte de China, país que durante la última década aumentó su consumo a una tasa del 14,7% mientras que las proyecciones para la década en curso son que esta tasa converja entre el 4-7%. Esta reducción no se vería compensada por el mayor consumo de otros países de aquí al 2020, principalmente porque todos los otros bloques relevantes para la demanda de cobre presentan una tendencia decreciente en el consumo de éste y los actores emergentes del mercado aún representan cantidades muy pequeñas para compensar la desaceleración de China. Luego, por el lado de la oferta se espera un aumento importante de la producción entre el 2014-2017 debido a la entrada de un número relevante de proyectos, lo cual sumado a la ralentización de la demanda generarían una condición de superávit en el mercado, lo que empujaría el precio a la baja durante esos años. Sin embargo, debido a los rendimientos decrecientes de producción que evidencia un número importante de operaciones de larga data, la capacidad de producción hacia finales de la década disminuiría, lo cual volvería estrechar el mercado llevándolo incluso a una situación deficitaria, lo cual explicaría la recuperación del precio del cobre hacia finales de la década (US$312 cts/lb al 2020).

VI. CONCLUSIONS Tal como se menciona en la introducción del paper, esta investigación tiene como principal objetivo modelar de forma robusta el mercado del cobre, tanto desde una perspectiva microeconómica como macroeconómica, y a través de estos enfoques conseguir una proyección consistente del precio del cobre. Luego, por el lado de la modelación es relevante la consistencia encontrada entre el marco teórico y los resultados empíricos del modelo macroeconómico. Primero, porque se comprueba la existencia de una relación estadística y económica entre las variables a través de la ecuación de cointegración, descartando así una posible relación espúrea entre estas. Y segundo, porque cada una de las variables explicativas resultaron ser estadística y económicamente significativas. De igual forma, la modelación desde un enfoque microeconómico a través de la metodología de precio-incentivo, ampliamente utilizada en la industria, fue realmente útil para mostrar los fundamentos de la industria del cobre en el largo plazo. Así, asumiendo una demanda exógena estimada mediante un Filtro de Kalman, la atención se centró en la construcción de la oferta de cobre en el largo plazo mediante la evaluación de los proyectos con fecha de puesta en marcha hasta antes del 2020. Por el lado de los fundamentos de la industria es posible ver una forma de U invertida en el perfil de producción, lo cual implicaría un superávit en los próximos cuatro años, el cual cambiaría hacia una situación deficitaria hacia finales de la década. Luego, por el lado de las proyecciones destaca la congruencia encontrada entre estos diferentes enfoques para estimar el precio del cobre de largo plazo, teniendo como insumos para la proyección fundamentos distintos, ambiente macroeconómico por un lado y la microestructura de la industria por el otro. En el primer caso, se estimó empíricamente el modelo mostrado en la sección II a través de su forma reducida, de esta proyección se desprende la forma de U invertida del vector de precios hacia el año 2020, promediando US293 c/lb para los próximos 7 años, cifra que puede ser usada como proxy del precio de largo plazo del cobre. En el segundo caso, se estimó el precio de largo plazo del cobre a través del modelo de precio-incentivo, típicamente utilizado en la industria minera, arrojando un precio de US$295 c/lb.

REFERENCIAS Arellano 2005. “El cobre como palanca de desarrollo para Chile” De Gregorio, Gonzales y Jaque 2005. “Fluctuaciones del dólar, precio del cobre y términos de intercambio” Engel y Valdés 2001. “Prediciendo el precio del cobre: ¿Más allá del camino Aleatorio?” Engle and Granger 1987. “Co-integration and error correction: Representation ,estimation and testing” Pesaran, Shin and Smith 2001. “Bound testing approaches to the analysis of level relationship” Jaramillo y Selaive 2006. “Actividad especulativa y precio del cobre” López y Riquelme 2010. “Auge, colapso y recuperación de los precios de materias primas entre 2002 y 2010. ¿Qué hay detrás?” Lord 1991. “Price formation in commodity markets” Marshall y Silva 2001. Determinación del precio del cobre: un modelo basado en los fundamentos del mercado.

También puede leer