RANGOS DE INFLACIÓN EN VENEZUELA Y CÁLCULO DE MARGINALES PARA ALGUNAS VARIABLES DE POLÍTICA - Serie Documentos de Trabajo No. 169 Enero, 2018

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

RANGOS DE INFLACIÓN EN

VENEZUELA Y CÁLCULO DE

MARGINALES PARA ALGUNAS

VARIABLES DE POLÍTICA.

Serie Documentos de Trabajo

[No . 169]

Enero, 2018

Elsy Paracare

Jennyn Osorio

José Zambrano

Banco Central de Venezuela, Caracas, 2018 Gerencia de Investigaciones Económicas Producción editorial Gerencia de Comunicaciones Institucionales, BCV Departamento de Publicaciones Torre Financiera, piso 14, ala sur Avenida Urdaneta, esquina de Las Carmelitas Caracas 1010 Teléfonos: 801.8075 / 8063 Fax: 536.9357 publicacionesbcv@bcv.org.ve www.bcv.org.ve Las opiniones y análisis que aparecen en la Serie Documentos de Trabajo son responsabilidad de los autores y no necesariamente coinciden con las del Banco Central de Venezuela. Se permite la reproducción parcial o total siempre que se mencione la fuente y no se modifique la información.

Rangos de inflación en Venezuela y cálculo de marginales

para algunas variables de política

Elsy del Valle Paracare Reyes1

eparacar@bcv.org.ve

Jennyn Coromoto Osorio¹

josorio@bcv.org.ve

José Alberto Zambrano Sánchez¹

jozambra@bcv.org.ve

Resumen

Este trabajo tiene como objetivo estimar un modelo de respuesta ordenada logit propuesto

por Long y Freese (2006) y Williams (2006), para calcular la probabilidad de obtener una

inflación baja, moderada, alta, extrema o de uno, dos y tres dígitos, según los criterios de

Dornbush y Fisher (1992) y un enfoque de números de dígitos, durante el período enero de

1976 - diciembre de 2015, condicionado a algunas variables de política, tales como: tipo de

cambio, circulante (M1) y gasto corriente del Gobierno Central. Estos modelos resultan

apropiados cuando el objetivo no es predecir el comportamiento medio de un agregado,

sino analizar los factores determinantes de la probabilidad de que un agregado tome un

determinado atributo dentro de un conjunto, generalmente finito, de opciones posibles. La

evidencia confirma que 82,3% de los registros de inflación en Venezuela se han ubicado en

rangos moderados y altos. Aunque han sido pocos los registros de episodios inflacionarios

extremos o de tres dígitos, aunados al hecho de que, históricamente, el país no ha registrado

episodios de hiperinflación, existe evidencia de que altos incrementos del gasto corriente

del gobierno central y del dinero, están asociados a episodios de inflación de este tipo. Por

otra parte, la probabilidad de que se presente un determinado episodio de inflación,

depende no sólo de las variables de política consideradas, sino también de los estados

previos de inflación. Estos últimos juegan un papel preponderante en la evaluación del

modelo logístico para comprobar si éste cumple el supuesto de regresiones paralelas, el cual

consiste en que el efecto de las variables exógenas en los diferentes estados de inflación es

el mismo para cada uno de ellos. Adicionalmente, el aumento en la importancia de la

indexación del rezago generalmente aumentará también el grado de persistencia de la

inflación, por lo cual, es significativamente probable que se dé un episodio de inflación

alta, extrema o superior a estas. Finalmente, la probabilidad de que la inflación sea extrema,

cuando no se considera un estado previo, de ese nivel, es prácticamente cero, independiente

de que se haya dado o no una devaluación y, de que se incremente el gasto. Pero si se

incorpora esta condición, la probabilidad aumenta hasta ubicarse en un rango que oscila

entre 0,5 y 0,8.

Palabras y frases clave: Inflación, hiperinflación, rangos de inflación, modelo logit, efectos

marginales.

Clasificación JEL: C10, C14, C35, E31.

1

Todos los errores o comentarios en este documento son responsabilidad exclusiva de los autores y no

representan el criterio del Banco Central de Venezuela (BCV).

Inflation ranges in Venezuela and the marginals of some

variables of policy

Elsy del Valle Paracare Reyes2

eparacar@bcv.org.ve

Jennyn Coromoto Osorio²

josorio@bcv.org.ve

José Alberto Zambrano Sánchez²

jozambra@bcv.org.ve

Abstract

This study aims to estimate an ordered response logit model proposed by Long and Freese

(2006) and Williams (2006) to calculate the probability of low, moderate, high, extreme or

one, two and three digit inflation, according to the criteria of Dornbusch and Fisher (1992)

and an approach digit numbers during the period January 1976-December 2015, based on

certain policy variables, such as exchange rate, money stock (M1) and current expenditures

of the Central Government. These models are appropriate when the goal is not to predict

the average behavior of an aggregate, but to analyze the determinants of the likelihood that

an aggregate take a particular attribute within a set, usually finite, of possible options. The

evidence confirms that 82.3% of the records of inflation in Venezuela are located in

moderate and high ranges. Although there have been few records of extreme inflation

episodes or three digits and historically the country has not recorded episodes of

hyperinflation, there is evidence that high increases in current expenditure of the central

government and money, are associated to this kind of inflation episodes. Moreover, the

probability there would be a particular inflation episode, depends not only on the policy

variables, but also the previous state of inflation. The last one has an important role in

assessing the assumption of parallel regressions; the effect of the variables in the different

states of inflation is the same. In addition, the increase in the importance of indexation of

the lag will generally also increase the degree of persistence of inflation, which is

significantly likely that there will be an episode of high, extreme or higher inflation.

Finally, the probability that inflation is extreme, when not considered a previous state of

extreme inflation is virtually zero independent of whether or not devaluation and that

spending increases. But if this condition is incorporated, the probability increases to be in

the range of between 0.5 and 0.8.

Key words: Inflation, hyperinflation, inflation ranges, logit model, marginal effects.

JEL classification code: C10, C14, C35, E31.

2

All errors or comments on this document are those of the authors and do not represent the views of the

Central Bank of Venezuela.

2

Introducción

Desde finales de los años 70 la evolución de la inflación en Venezuela, de acuerdo con

la literatura, ha estado condicionada al comportamiento de su persistencia y a la evolución

de las variables fiscales, monetarias y cambiarias, así como, a la percepción de los agentes

económicos, la conflictividad política y los shocks externos, entre otros. La combinación de

estos factores ha permitido el incremento de la inflación, generando una alta volatilidad en

la misma en los últimos años.

Si bien los estudios disponibles permiten inferir que no existe un consenso sobre las

causas fundamentales de la inflación en Venezuela, toda vez que su evolución ha sido

explicada a partir de diversos enfoques, conocer la probabilidad de que el indicador se

ubique en un determinado rango, condicionado al comportamiento de algunas variables de

política, es información vital para las autoridades monetarias, ya que le permite a los

hacedores de política tomar decisiones acerca del objetivo inflacionario y la gradualidad en

la implementación de dichas decisiones3.

Altissimo et al.(2006), expresan que el nivel de inflación juega un rol central en el

diseño de la política monetaria, dadas las implicaciones que tiene en el comportamiento de

los agentes económicos. Cuando la inflación es alta, los agentes deben destinar más

recursos al manejo de su portafolio para evitar pérdidas financieras en una economía con

expectativas de alta incertidumbre y persistencia.

En la literatura económica se encuentran varias definiciones relacionadas con la

clasificación o categorización de los episodios inflacionarios. Sin embargo, en este trabajo

se consideran dos criterios. El primero, propuesto por Dornbush y Fisher (1992), quienes

definen un nivel de inflación “bajo”, cuando el resultado anual del indicador es menor a

10%; “moderado”, cuando oscila entre 10%-30%; “alto”, 30%-100%; “extremo”, 100%-

3

La desinflación trae consigo costos asociados con la velocidad de ajuste del proceso, el nivel en el cual se

encuentre la inflación y la credibilidad de la política. Ball (1994) señala que desde el punto de vista

tradicional, la desinflación es menos costosa si se produce lentamente. En cuanto al nivel en el cual se

encuentre la inflación al inicio del proceso desinflacionario, Ball (2000) sostiene que cuando ésta se encuentra

en un nivel moderado (por debajo de 30%), reducirla es casi siempre costoso.

3

1.000%; e “hiperinflación”, más de 1.000%4. El segundo, siguiendo un enfoque de número

de dígitos, en el cual se define un nivel de inflación de “un dígito”, cuando el registro anual

es menor a 10%; “dos dígitos”, cuando oscila entre 10%-100%; “tres dígitos”, 100%-

1.000% y “más de tres dígitos”, superior a 1.000%.

Tomando en cuenta la primera clasificación, se puede decir que entre 1976 y 1978,

Venezuela presentó una de las inflaciones más bajas, con un promedio interanual de 7,5%.

Entre 1979 y 1986 la variación interanual del indicador exhibió un valor moderado de

12,6%, luego desde 1987 hasta 1995 la inflación mostró un cambio de nivel, para situarse

en un promedio alto (45,4%). De forma puntual, en septiembre de 1996, se apreció el

primer registro extremo (115,2%); mientras que, en agosto de 2015 la inflación evidenció

su mayor valor histórico, al situarse en 117,9%, manteniéndose desde entonces, en un nivel

alto (al cierre de 2015, la inflación fue de 160,0%).

En este sentido, el presente trabajo tiene como objetivo estimar un modelo de respuesta

ordenada logit propuesto por Long y Freese (2006) y Williams (2006), para calcular la

probabilidad de obtener una inflación baja, moderada, alta, extrema o de uno, dos y tres

dígitos, según los criterios de Dornbush y Fisher (1992) y un enfoque de números de

dígitos, durante el período enero de 1976 - diciembre de 2015, condicionado a algunas

variables de política, tales como: tipo de cambio, circulante (M1) y gasto corriente del

Gobierno Central.

Estos modelos resultan apropiados cuando el objetivo no es predecir el comportamiento

medio de un agregado, sino analizar los factores determinantes de la probabilidad de que un

agregado tome un determinado atributo dentro de un conjunto, generalmente finito, de

opciones posibles. En el caso de la inflación, se evalúa que factores pueden estar detrás del

de la probabilidad de ocurrencia de un determinado rango de inflación y como éstos

condicionan la toma de decisiones de los hacedores de política.

4

El trabajo de Dornbusch y Fischer, si bien no hace referencia a la definición de inflación baja y considera

una inflación moderada cuando ésta se ubica entre 15% y 30%, permite realizar una pequeña modificación

para establecer criterios de medidas de inflación en el documento.

4El resto del documento se organiza en cinco secciones. En la segunda sección se

muestra la literatura sobre la categorización de la inflación y el enfoque de los modelos de

elección discreta. En la tercera sección, se describe el modelo de respuesta ordenada y su

método de estimación. En la cuarta, se muestra el análisis de los resultados del estudio.

Finalmente, se exponen las consideraciones finales del estudio.

1. Revisión de la literatura

1.1. Clasificación de la inflación

Una variedad de criterios han sido usados para categorizar episodios inflacionarios. Sin

embargo, no hay consenso general sobre el tema. Cagan (1956), Fisher, Sahay y Vegh

(2002) hacen referencia a diferentes episodios inflacionarios que pueden identificarse y ser

clasificados utilizando la inflación puntual ( ⁄ ).

En la literatura económica se encuentran varias definiciones relacionadas con la

clasificación de la inflación. No obstante, uno de los dos criterios que se utilizan en el

documento, toma como referencia a Dornbush y Fisher (1992). A continuación se muestra

esta clasificación.

Inflación “baja=1”, cuando la inflación anual, en un período de 12 meses, muestra

un crecimiento menor a 10% anual.

Inflación “moderada=2”, cuando la inflación anual, en un período de 12 meses,

muestra registros entre 10% y 30%.

Inflación “alta=3”, cuando la inflación anual, en un período de 12 meses, evidencia

un avance entre 30% y 100%.

Inflación “extrema=4”, cuando la inflación anual, en un período de 12 meses, se

mueve en un rango de 100% y 1.000%.

“Hiperinflación=5”, cuando inflación anual, en un período de doce meses, se ubica

por encima de 1.000%.

La segunda clasificación de inflación que se considera en el estudio, se hace tomando

en cuenta el enfoque de número de dígitos en el que se ubica el indicador:

5 De “un dígito=1”, cuando la inflación anual es menor a 10%.

De “dos dígitos=2”, cuando la inflación anual se ubica en un rango de 10% y

100%.

De “tres dígitos=3”, cuando la inflación anual está entre 100% y 1.000%.

1.2. Ajuste de episodios inflacionarios.

Los factores que pueden estar detrás de un lento ajuste de un episodio inflacionario se

pueden clasificar según su persistencia:

• La persistencia heredada de fluctuaciones persistentes en los determinantes de la

inflación como los costos marginales o la Brecha del producto (persistencia

extrínseca).

• Dependencia de la inflación de su propio pasado (persistencia intrínseca).

• Persistencia debido a la formación de expectativas de inflación (persistencia

basada en expectativas). Altissimo et al.(2006), sostienen que cada una de estas

tres fuentes de persistencia de la inflación puede asociarse con uno de los tres

términos en una curva de Phillips Neokeynesiana híbrida que relaciona la inflación

actual con su propio rezago, la expectativa de inflación futura, la brecha del

producto y un choque de costos.

1.3. Enfoque de modelos de elección discreta

En la literatura existen dos enfoques para la interpretación estructural de los modelos de

elección discreta. El primero, hace referencia a la modelización de una variable latente. El

segundo, permite interpretar los modelos de elección discreta bajo la teoría de la utilidad

aleatoria. Por lo general, estos modelos resultan apropiados cuando el objetivo no es

predecir el comportamiento medio de un agregado, sino analizar los factores determinantes

de la probabilidad de que un agregado tome un determinado atributo dentro de un conjunto,

generalmente finito, de opciones posibles.

6La utilidad de estos tipos de modelos frente a la econometría tradicional radica en que

los primeros permiten la modelización de variables cualitativas, a través del uso de técnicas

propias de las variables discretas5. No obstante, existe una amplia variedad de estos tipos

de modelos los cuales se caracterizan por el número de categorías o alternativas

consideradas en la variable endógena, entre los que destacan los modelos de respuesta

dicotómica frente a los denominados modelos de respuesta o elección múltiple (modelos

multinomiales), estos últimos se clasifican a su vez en modelos de respuesta ordenada y

modelos de respuesta no ordenada.

2. Descripción del modelo

2.1. Modelo de respuesta ordenada

Un modelo de respuesta ordenada es un modelo multinomial donde los valores que se

asignan a cada alternativa no son totalmente arbitrarios, sino que tiene un orden natural, es

decir sus valores tienen un sentido ordinal. Este modelo puede ser derivado desde un

modelo de variable latente subyacente . Por lo tanto, se tiene que:

Sea la variable de respuesta ordenada que asume valores { } para un

entero conocido y un período de tiempo . Usualmente, se dice que:

( )

Donde son desconocidos con , y . Por lo tanto, la

probabilidad de que la alternativa sea seleccionada es la probabilidad de que la variable

latente, , esté entre los dos límites y 6

( [ ] [ ]).

Asumiendo que los son independientes e idénticamente distribuidos (i.i.d) a una normal

estándar ( ( ), modelo probit (oprobit)) o a una distribución logística ( ( ) modelo logit

(ologit)), se tiene que:

5

Una variable es discreta cuando está formada por un número finito de alternativas que miden cualidades.

6

Es lo que se conoce en la literatura Cut-off o puntos de corte.

7( ) ( ) ∫

√

( ) ( )

En el caso específico del modelo logit ordenado, la probabilidad de una observación

según Long y Freese, (2006), es:

[ ] [ ] [ ]

[ ] [ ]

[ ] [ ]

( ) ( ) ( ) ( )

Donde los parámetros se estiman por máxima verosimilitud, función que se describe, de

la siguiente forma:

( ) ∑ ∑ ( ) ( ), donde; ( ) {

Por lo tanto, el estimador de máxima verosimilitud es:

( ) ∑ ( )

( ) y representa los parámetros del modelo incluyendo los parámetros

auxiliares . Por otra parte, usando la expansión de primer orden de series de Taylor se

estima la varianza de la siguiente manera:

( ) ( )

̂ ( ( ))| ̂

̂( ̂) | ̂

8( ) ( )

̂( ̂) [ ] ̂ ( )[ ] | ̂

Este modelo asume la hipótesis de que se cumple el supuesto de regresiones paralelas

(Prueba de razón de verosimilitud y Prueba de Brant7), es decir; que las variables exógenas

afectan por igual a la variable endógena independientemente de las alternativas.

2.2. Modelo de respuesta ordenada generalizado

Un modelo de respuesta ordenada generalizado es un modelo multinomial, donde se

asume que no se cumple el supuesto de regresiones paralelas; es decir; las variables

explicativas no afectan por igual a la variable endógena independientemente de las

alternativas. En este sentido, compara los coeficientes de las regresiones

binarias implícitas en el modelo de regresión ordenada (1).

Por su parte, Williams (2006), describe el modelo logit de respuesta ordenada

generalizado (gologit), de la siguiente manera:

Sea el modelo:

( )

( )

[ ] ( ) ( )

7

Long y Freese (2006). La prueba de Brant se basa en la suposición de regresiones paralelas

(llamado también supuesto de probabilidades proporcionales) después de un modelo ologit. La prueba

compara los coeficientes de las regresiones logísticas binarias implícitas en el modelo de

regresión ordenada, mediante una prueba Wald individual y general, bajo la hipótesis nula de que los

coeficientes son iguales (ver anexo N°1).

9Donde M es el número de categorías de la variable endógena ordinal. Se puede

determinar que las probabilidades de que para cada uno de los valores 1,. . ., M son

iguales a:

[ ] ( )

[ ] ( ) ( )

[ ] ( )

Un problema recurrente con el modelo (1) es que el supuesto de regresiones paralelas

es violado frecuentemente. Por lo tanto, es común que uno o más difieran entre los

valores de . Es decir, el modelo (1) es demasiado restrictivo. En consecuencia, el

modelo (2) supera estas limitaciones, ya que, mediante la prueba de Brant se pueden

restringir algunos de los coeficientes , que en algunos casos pueden ser los mismos para

todos los valores de , mientras que en otros pueden diferir. Finalmente, bajo ciertas

restricciones, este modelo permite estimar, a través de máxima verosimilitud funciones más

parsimoniosas y eficientes.

3. Análisis de los resultados

3.1. Criterios de inflación

En general, los modelos logit son elaborados para analizar las preferencias o utilidades

individuales de los agentes económicos, puestas de manifiesto en una elección concreta, de

un determinado atributo. Sin embargo, unos de los objetivos de este trabajo consistió en

estimar la probabilidad de que la inflación en Venezuela tomara diferentes rangos según

dos criterios: el de Dornbush y Fisher (1992) y el enfoque de número de dígitos de la

inflación condicionado a algunas variables de política.

Al tomar en consideración las dos definiciones de la variable dependiente de rangos de

inflación, el modelo seleccionado para la estimación fue el logístico de respuesta ordenada

simple (modelo (A)) y generalizada (modelo (B)), en cada caso. El mismo permitió calcular

la probabilidad de que Venezuela presentara una inflación baja, moderada, alta y extrema, o

10de un dígito, dos dígitos y tres dígitos, durante el período mensual de 1976 y 2015 de la

siguiente manera:

Cuadro N° 1: Definición de modelos

Modelo A Modelo B

(definición 1) (definición 2)

[ ] [ ] ( ) [ ] [ ] ( )

[ ] [ ] [ ] [ ]

( ) ( ) ( ) ( )

[ ] [ ] [ ] [ ] ( )

( ) ( )

[ ] [ ] ( )

Fuente: elaboración propia.

En las estimaciones se consideraron variables independientes, tales como: tipo de

cambio oficial, estableciendo criterios de devaluación o mantenimiento de la tasa; tipo de

cambio no oficial, circulante (M1), gasto corriente del Gobierno Central y el estado previo

de inflación8.

3.2. Estadísticas descriptivas

En el cuadro N° 2 se observa la distribución de frecuencia para el primer criterio de

inflación. En el mismo se aprecia que, entre enero de 1976 y diciembre de 2015, 46,7% de

8

Se considera el estado de inflación previa al rezago de una variable dicotómica que toma valor uno (1) para

un rango de inflación determinado (Baja, Moderada, Alta o Extrema y de uno, dos o tres dígitos) y cero (0) el

resto.

11los registros de inflación fueron moderados, mientras que 35,6% fueron altos. Esto

representa un 82,3% del total de episodios de inflación.

Cuadro N° 2: Tasa de variación anualizada del IPC

Rango de inflación (Criterio 1) Frecuencia Porcentaje

Baja (menor a 10%) 71,0 14,8%

Moderada (entre 10% y 30%) 224,0 46,7%

Alta entre (entre 30% y 100%) 171,0 35,6%

Extrema (entre 100% y 1000%) 14,0 2,9%

Total 480 100

Fuente: BCV y cálculos propios.

En los casos en los cuales se ha realizado una devaluación del tipo del tipo de cambio

oficial, la inflación se ha ubicado con mayor frecuencia en niveles altos, representando el

21,5% del total (ver cuadro N° 3). Por su parte, las variaciones anualizadas del dinero y el

gasto corriente del Gobierno Central para niveles altos de inflación han sido en promedio

46,2% y 52,7%, con una desviación estándar 32,3% y 55,6%, respectivamente (ver anexo

N° 5, Cuadros N° 1 y 2).

Cuadro N° 3: Tasa de variación anualizada del IPC según criterios tipo de

cambio oficial

Rango de inflación (Criterio 1) Devaluación No devaluación Total

Baja (menor a 10%) 0,60% 14,20% 14,80%

Moderada (entre 10% y 30%) 11,00% 35,60% 46,70%

Alta entre (entre 30% y 100%) 21,50% 14,20% 35,60%

Extrema (entre 100% y 1000%) 1,50% 1,50% 2,90%

Total 34,60% 65,40% 100%

Fuente: BCV y cálculos propios.

Al considerar el segundo criterio de rangos de inflación, se apreció que la mayor

frecuencia de registros inflacionarios que se ha dado en el país, durante el período de

estudio, fue de dos dígitos. En efecto, este rango de inflación representó el 82,3% del total.

(ver cuadro N° 4).

12Cuadro N° 4: Tasa de variación anualizada del IPC

Rango de inflación (Criterio 2) Frecuencia Porcentaje

Un dígito (menor a 10%) 71,0 14,8

Dos dígitos (entre 10% y 100%) 395,0 82,3

Tres dígitos (entre 100% y 1000%) 14,0 2,9

Total 480 100

Fuente: BCV y cálculos propios.

En el cuadro N° 5, se observa que del 82,3% de los registros de inflación de dos dígitos,

32,5% de estos períodos estuvo acompañado de un ajuste del tipo de cambio oficial, donde

la variaciones anualizadas del dinero y el gasto del gobierno fueron, en promedio, 39,9% y

41,4%, con una desviación estándar de 31,9% y 48,1%, respectivamente (ver anexo N° 5,

Cuadros N° 3 y 4).

Cuadro N° 5: Tasa de variación anualizada IPC según criterios del tipo de

cambio oficial.

No

Rango de inflación (Criterio 2) Devaluación Total

devaluación

Un dígito (menor a 10%) 0,60% 14,20% 14,80%

Dos dígitos (entre 10% y 100%) 32,50% 49,80% 82,30%

Tres dígitos (entre 100% y 1000%) 1,50% 1,50% 2,90%

Total 34,60% 65,40% 100%

Fuente: BCV y cálculos propios.

Si bien han sido pocos los registros de episodios inflacionarios extremos o de tres

dígitos, aunados al hecho de que, históricamente, el país no ha experimentado episodios de

hiperinflación, se observó que durante el período de estudio tanto la media como la

desviación estándar del gasto corriente del Gobierno Central y del Circulante aumentaron

cuando se pasó de un estado de inflación a otro, especialmente, en los casos de inflación

extrema y de tres dígitos (Ver anexo N° 5, Cuadros N° 1 al 4).

3.3. Estimación de los modelos Ologit.

En esta sección se muestran las estimaciones más destacadas del análisis de regresión

logística ordenada realizadas para las dos definiciones de rangos de inflación, así como las

pruebas estadísticas que validan la estimación de las ecuaciones (1) y (2).

13El objetivo de esta parte del trabajo consistió en evaluar, durante el período enero de

1976-diciembre de 2015, si existía una relación significativa entre las dos definiciones de

rangos de inflación y algunos de sus determinantes, tales como: tipo de cambio oficial, tipo

de cambio no oficial, circulante (M1), gasto corriente del Gobierno Central y el estado de

inflación previa (alta, extrema o dos y tres dígitos, según sea el caso).

Se realizaron cuatro estimaciones, en las primeras se consideraron los determinantes sin

los estados previos de inflación (modelo 1 y 2). Mientras que, en el resto de las

estimaciones, modelo 3 y 4, se incluyeron los estados previos de inflación. Para el cálculo

se utilizaron las variaciones anualizadas de las variables explicativas, excepto el tipo de

cambio oficial, que se considera una variable dicotómica que toma valores cero (0), si se

mantiene la tasa de cambio y uno (1) si hay un incremento de la misma.

El método de máxima verosimilitud se empleó para estimar las ecuaciones asumiendo

que los modelos cumplen o no, según la prueba de Brant y la de razón de verosimilitud9, el

supuesto de regresiones paralelas. Si los determinantes afectan por igual a los diferentes

estados de inflación, se dice que se cumple la hipótesis de regresiones paralelas, sino se

viola dicho supuesto.

En el Cuadro N° 6 se muestra la estimación de la ecuación (1), cuyos coeficientes son

utilizados para estimar las probabilidades de que la inflación sea baja, moderada, alta o

extrema. Para el análisis, dichos coeficientes carecen de interpretación económica, como

sucede en el caso de los mínimos cuadrados ordinarios. Sin embargo, su signo y

significancia estadística si son válidos.

De esta manera, con un nivel de confianza de 5% y con los signos esperados, el tipo de

cambio oficial, tipo de cambio no oficial, circulante (M1), gasto corriente del Gobierno

Central y un estado de inflación alta y extrema influyen significativamente en la inflación.

9

Ver Anexo N° 2

14Cuadro N° 6: Estimación Ologit dado los estados de inflación alta y

extrema.

Variables/Definición Definición de Inflación 1

Modelo 3

Tipo de Cambio Oficial 1.17**

[0.39 ; 1.99]

(0.399)

Tipo Cambio no Oficial 1.97***

[1.06 ; 3.47]

(0.544)

Gasto Corriente Gobierno Central 2.30***

[1.37 ; 3.49]

(0.510)

Circulante 4.55***

[2.52 ; 6.29]

(0.931)

Estado de Inflación Alta 6.92***

[5.76 ; 8.24]

(0.61)

Estado de inflación Extrema 12.88***

[11.12 ; 17.53]

(1.301)

Número de Observaciones 456

Pseudo R2 0.64

LR chi2(5) 630.50

Prob > chi2 0.00

Criterio BIC 389.64

* pevidencia para rechazar la hipótesis de que el modelo logístico cumple el supuesto de

regresiones paralelas; es decir, las variables explicativas influyen de igual forma,

independientemente del estado de inflación que se considerara.

Cuadro N° 7: Prueba de Razón de Verosimilitud modelo OLOGIT versus GOLOGIT.

Supuesto \ Estadístico LR chi²(13)= 14,30

Supuesto: OLOGIT anidado en GOLOGIT con estado de Prob > chi2 = 0,36

inflación alta y extrema

Fuente: cálculos propios.

No obstante, cuando se utilizó la definición de rangos de inflación de uno, dos o tres

dígitos se apreció que existía evidencia suficiente para rechazar el supuesto de regresiones

paralelas (ver Cuadro N° 8). En consecuencia, en lugar de estimar un modelo Ologit, se

procedió a la estimación de un modelo generalizado (Gologit), considerando que el estado

de inflación previa de dos dígitos tiene un efecto diferente, para cada estado de inflación.

Por lo tanto, las estimaciones mostraron que los coeficientes de las variables son iguales y

significativos para cada categoría de inflación, excepto para el estado de inflación de dos

dígitos (ver Cuadro N° 9).

Cuadro N° 8: Prueba de Razón de Verosimilitud modelo OLOGIT versus GOLOGIT.

Prueba Razón de Verosimilitud LR chi²(13)= 78,1

Supuesto: OLOGIT anidado en GOLOGIT con estado de Prob > chi2 = 0,00

inflación de dos dígitos

Fuente: cálculos propios.

El aumento en la importancia de la indexación del rezago generalmente aumentará

también el grado de persistencia de la inflación, por lo cual, es significativamente probable

que se dé un episodio de inflación alta, extrema o superior a estas.

16Cuadro N° 9: Estimación Gologit dado los estados de inflación de dos

dígitos.

Variables/Definición Definición de Inflación 2 (Modelo 4)

Un Dígito Dos dígitos

Tipo de Cambio Oficial 1.67* 1.67*

[0.21 ; 2.86] [0.21 ; 2.86]

(0.674) (0.674)

Tipo Cambio Libre 2.77** 2.77**

[0.989 ; 4.109] [0.989 ; 4.109]

(0.796) (0.796)

Gasto Corriente Gobierno Central 2.46** 2.46**

[0.91 ; 4.23] [0.91 ; 4.23]

(0.848) (0.848)

Circulante 7.02** 7.02**

[2.57 ; 10.9] [2.57 ; 10.92]

(2.129) (2.129)

Estado de Inflación Dos dígitos 3.96*** -5.71***

[2.91 ; 5.20] [-8.15 ; ,-3.29]

(0.583) (1.238)

Número de Observaciones 456

Pseudo R2 0.63

LR chi2(5) 281.51

Prob > chi2 0.00

Criterio BIC 192.06

* pdefinición 2, se observó que esta no cumplía con los signos esperados, por lo cual hubo que

descartar dicha especificación .

3.4. Bondad del Ajuste

El objetivo de esta sección consistió en determinar cuál de los modelos estimados era el

mejor para calcular la probabilidad de que en Venezuela se registraran estados de inflación

baja, moderada, alta y extrema, según la definición 1 de rangos de inflación o de un dígito,

dos dígitos y tres dígitos, según la definición 2. Para realizar dicha comparación se unificó

el período de estimación de los modelos según el concepto de inflación considerado, de

manera tal que el número de observaciones en cada par de modelos comparados fuera el

mismo.

En los Cuadros N° 10 y 11 se muestran un conjunto de estadísticos para evaluar la

bondad del ajuste de los modelos, pero el análisis se centró únicamente en tres de ellos: el

criterio de información de Akaike (AIC), el R2 de McFadden ajustado ( ) y el

porcentaje de aciertos ajustado ( ). Para ver las definiciones y fórmula de

cálculo de cada una de las medidas estadísticas reportadas en los cuadros ver Anexo N° 3.

En el Cuadro N° 10, en el cual se comparan los modelos obtenidos para la definición 1

de inflación, se observa que según el criterio de Akaike, el modelo 3 es mejor que el

modelo 1, ya que el valor de este indicador es menor en el modelo 3. Por su parte, el

en el Modelo 3 es de 0.64, indicando que este tiene un ajuste muy superior

al del modelo 1, para el cual el es de 0,22. El porcentaje de aciertos

también avala lo dicho anteriormente, ya que para el modelo 3 es de 0,75 en contraste con

el 0,32 del modelo 1.

18Cuadro N° 10: Medidas de Bondad del Ajuste

Modelo 3 Modelo 1 Diferencia

Modelo: Ologit Ologit

N: 456 456 0

Log-Lik Intercept Only -482,52 -482,52 0

Log-Lik Full Model -167,269 -370,486 203,218

D 334,54 740,97 -406,43

LR 630,50 224,07 406,434

Prob > LR 0,000 0,000 0,000

McFadden's R2 0,653 0,232 0,421

McFadden's Adj R2 0,635 0,218 0,417

ML (Cox-Snell) R2 0,749 0,388 0,361

Cragg-

Uhler(Nagelkerke) 0,852 0,441 0,410

Count R2 0,871 0,656 0,215

Adj Count R2 0,746 0,323 0,423

AIC 0,773 1,656 -0,883

AIC*n 352,54 754,97 -402,43

BIC -2402,22 -2008,03 -394,19

BIC' -593,77 -199,58 -394,19

BIC used by Stata 389,64 783,83 -394,19

AIC used by Stata 352,54 754,97 -402,43

Fuente: Cálculos Propios

En el Cuadro N° 11, se muestran las estadísticas comparativas para medir la bondad del

ajuste de los modelos obtenidos para la definición 2 de inflación. Dado que el criterio de

Akaike, del modelo 4, es menor que el modelo 1, se puede decir que el modelo 4 es el

mejor modelo. Por su parte, el en el Modelo 4 es de 0,63, lo cual da indicios

de que este tiene un mejor ajuste que el modelo 2. El también confirmó que

el modelo 4 es mejor que el modelo 2, ya que el porcentaje de aciertos del primero fue de

0,63, mientras que el del modelo 2 fue de 0,27.

19Cuadro N° 11: Medidas de Bondad del Ajuste.

Modelo 4 Modelo 2 Diferencia

Modelo: Gologit2 Ologit

N: 456 456 0

Log-Lik Intercept Only -212,29 -212,29 0,00

Log-Lik Full Model -71,54 -111,53 39,99

D 143,08 223,06 -79,98

LR 281,51 201,53 79,98

Prob > LR 0,000 0,000 0,000

McFadden's R2 0,663 0,475 0,188

McFadden's Adj R2 0,625 0,446 0,179

ML (Cox-Snell) R2 0,461 0,357 0,103

Cragg- 0,760 0,590 0,171

Uhler(Nagelkerke)

Count R2 0,950 0,888 0,061

Adj Count R2 0,623 0,164 0,459

AIC 0,349 0,515 -0,167

AIC*n 159,08 235,06 -75,98

BIC -2599,80 -2532,07 -67,73

BIC' -244,78 -177,04 -67,73

BIC used by Stata 192,06 259,79 -67,73

AIC used by Stata 159,08 235,06 -75,98

Fuente: cálculos propios.

3.5. Marginales

En esta sección se presentan las marginales o la probabilidad de que Venezuela presente

una inflación baja, moderada, alta y extrema, de acuerdo con la definición 1 de inflación o,

de un dígito, dos dígitos y tres dígitos, según la definición 2 de inflación. Estas

probabilidades se calcularon con base a supuestos sobre el comportamiento de algunas

variables de política como el tipo de cambio oficial, el circulante (M1) y el gasto corriente

del Gobierno Central.

La primera marginal computada se basó en la implementación o no de una devaluación

del tipo de cambio oficial. Posteriormente, se calculó la probabilidad de que la inflación se

20ubicara en alguno de los rangos especificados para crecimientos de 25%, 50% y 100% del

gasto corriente del Gobierno Central y del circulante.

Al final de la tabla se aprecian las marginales evaluadas en la media muestral de los

regresores y en la siguiente línea el promedio de las marginales en los valores muestrales.

Cuadro N° 12: Marginales de rangos de inflación según algunas variables de política

considerando los estados previos de inflación (modelos N° 3 y 4).

Variables/Definición Escenario Definición de Inflación 1 Definición de Inflación 2

Baja Moderada Alta Extrema Un Dígito Dos dígitos Tres dígitos

0 0.12*** 0.48*** 0.38*** 0.03*** 0.11*** 0.88*** 0.01*

[0.08 ; 0.14] [0.44 ; 0.51] [0.35 ; 0.39] [0.01 ; 0.03] [0.09 ; 0.13] [0.85 ; 0.89] [0.00 ; 0.02]

Tipo de Cambio Oficial

1 0.05** 0.51*** 0.41*** 0.03*** 0.07*** 0.90*** 0.03**

[0.01 ; 0.07] [0.48 ; 0.53] [0.38 ; 0.44] [0.02 ; 0.04] [0.03 ; 0.10] [0.87 ; 0.93] [0.00 ; 0.05]

25% 0.08*** 0.51*** 0.40*** 0.01** 0.09*** 0.90*** 0.01*

[0.05 ; 0.10] [0.47 ; 0.54] [0.37 ; 0.41] [0.00 ; 0.02] [0.06 ; 0.11] [0.87 ; 0.92] [0.00 ; 0.02]

50% 0.05*** 0.52*** 0.41*** 0.01*** 0.07*** 0.91*** 0.02**

Gasto Corriente Gobierno Central

[0.02 ; 0.07] [0.49 ; 0.54] [0.39 ; 0.43] [0.00 ; 0.02] [0.03 ; 0.09] [0.88 ; 0.94] [0.00 ; 0.04]

100% 0.024* 0.50*** 0.46*** 0.02** 0.03 0.91*** 0.06*

[0.00 ; 0.03] [0.45 ; 0.55] [0.40 ; 0.51] [0.00 ; 0.04] [0.00 ; 0.07] [0.86 ; 0.94] [0.00 ; 0.11]

25% 0.096** 0.51*** 0.39*** 0.01*** 0.08*** 0.90*** 0.02**

[0.06 ; 0.11] [0.48 ; 0.54] [0.37 ; 0.40] [0.00 ; 0.02] [0.06 ; 0.10] [0.87 ; 0.92] [0.00 ; 0.03]

50% 0.03** 0.53*** 0.42*** 0.02*** 0.04* 0.92*** 0.04**

Circulante

[0.01 ; 0.05] [0.50 ; 0.55] [0.39 ; 0.44] [0.01 ; 0.02] [0.00 ; 0.07] [0.89 ; 0.95] [0.01 ; 0.06]

100% 0.00 0.42*** 0.54*** 0.03* 0.00 0.78*** 0.22

[0.00 ; 0.01] [0.29 ; 0.54] [0.42 ; 0.66] [0.00 ; 0.06] [0.00 ; 0.01] [0.56 ; 0.99] [0.00 ; 0.44]

Efecto marginal global/Promedio 0.10*** 0.48*** 0.39*** 0.03*** 0.10*** 0.87*** 0.03***

[0.07 ; 0.12] [0.45 ; 0.51] [0.36 ; 0.40] [0.02 ; 0.04] [0.08 ; 0.11] [0.84 ; 0.88] [0.02 ; 0.04]

Efecto marginal global/Promedio(Xi) 0.00* 0.64*** 0.36*** 0.00 0.01 0.99*** 0.00

[0.00 ; 0.00] [0.51 ; 0.77] [0.22 ; 0.48] [0.00 ; 0.00] [0.00 ; 0.01] [0.98 ; 1.00] [0.00 ; 0.009]

* pen el caso de que éste se incremente en 100%, la probabilidad de que la inflación sea alta,

supera al rango considerado moderado, 54% y 42%, respectivamente.

Cuando se realizó la evaluación en la media de las variables explicativas y en los

valores medios de las marginales, se observó que para la definición 1, considerando el

primer caso, hubo una concentración casi similar entre la moderada y alta, pero en el

segundo caso se observó una mayor concentración en el rango moderado. Para la definición

2, se observó, que en ambos casos, un alto porcentaje se ubicó en el rango de dos dígitos,

pero para el segundo caso casi la totalidad se concentró en este rango.

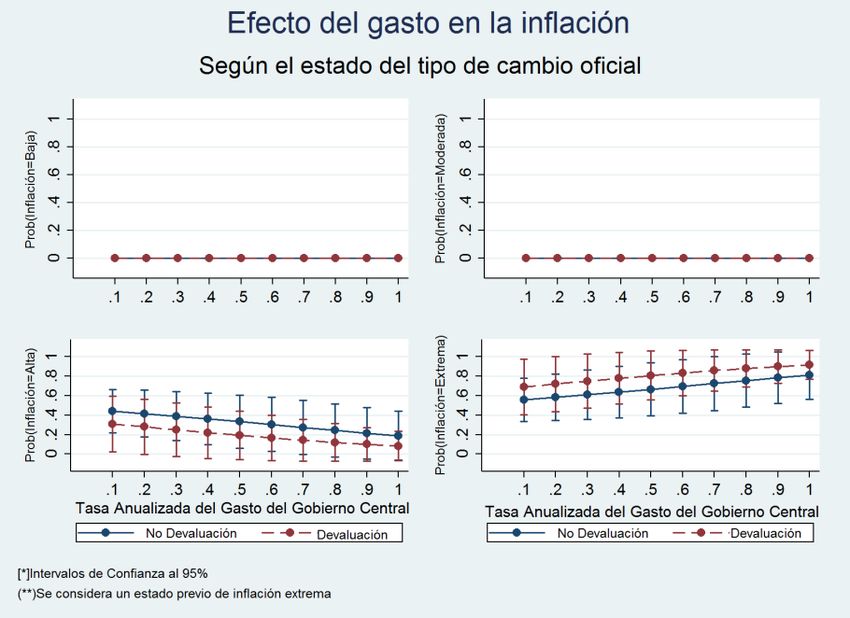

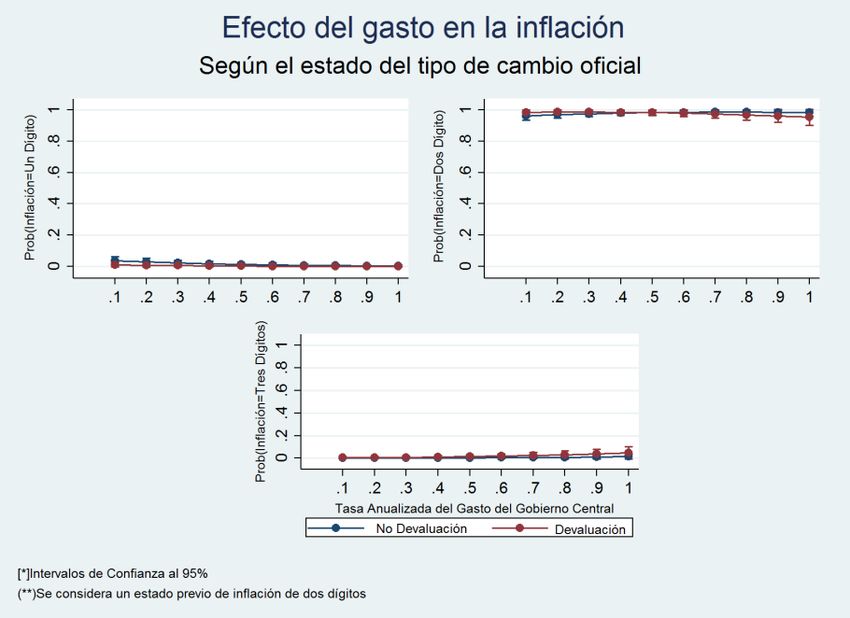

En el gráfico N° 1 se observa que independientemente de que haya devaluación o no, si

se aumenta el gasto del gobierno central, la inflación se ubicaría en rangos de inflación de

moderada a alta con una probabilidad entre 0,4 y 0,6.

Gráfico N° 1: Marginales dado el tipo de cambio oficial y el gasto público.

En el gráfico N° 2 se observa que considerando un estado de inflación previo extremo y

existiendo o no devaluación, si se aumenta el gasto del gobierno central, la inflación

tendería a posicionarse en rangos de inflación extrema con una probabilidad entre 0,6 y 0,8.

22Gráfico N° 2: Marginales dado el tipo de cambio oficial, el gasto público y un estado de

inflación extrema.

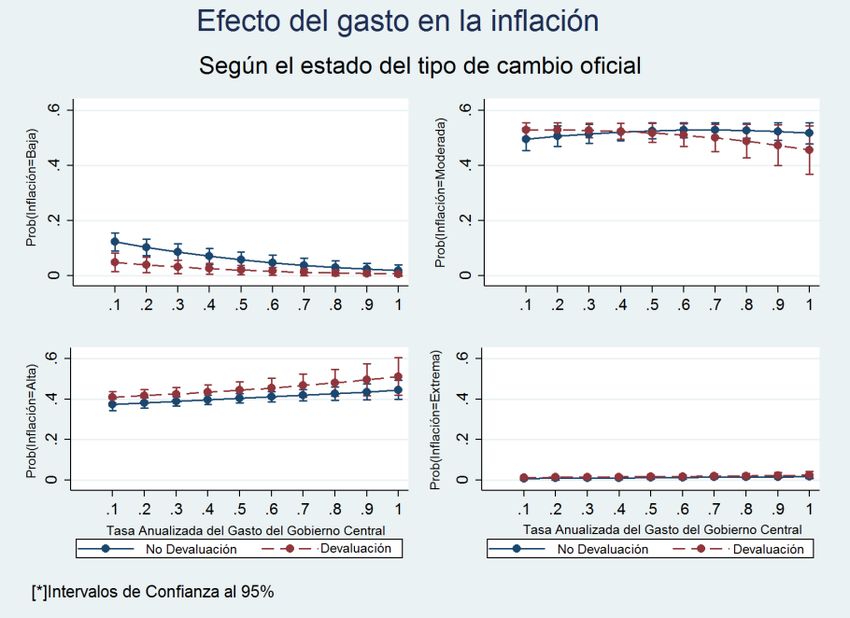

En el gráfico N° 3 se observa que considerando un estado de inflación previo de dos

dígitos e implementándose o no una devaluación, si se produce un aumento del gasto del

gobierno central, la inflación tendería a posicionarse en rangos de inflación de dos dígitos

con una probabilidad cercana a uno.

Gráfico N° 3: Marginales dado el tipo de cambio oficial, el gasto público y un estado de

inflación de dos dígitos.

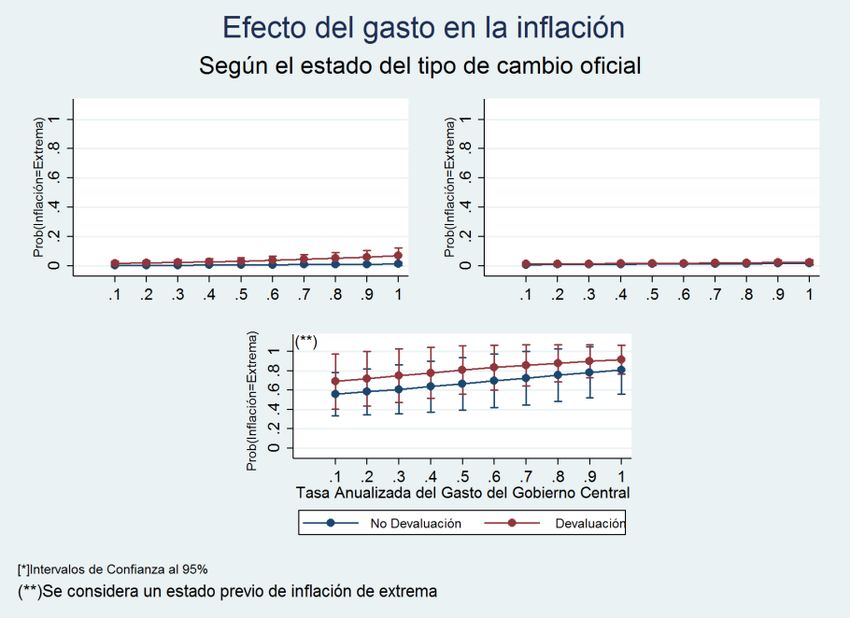

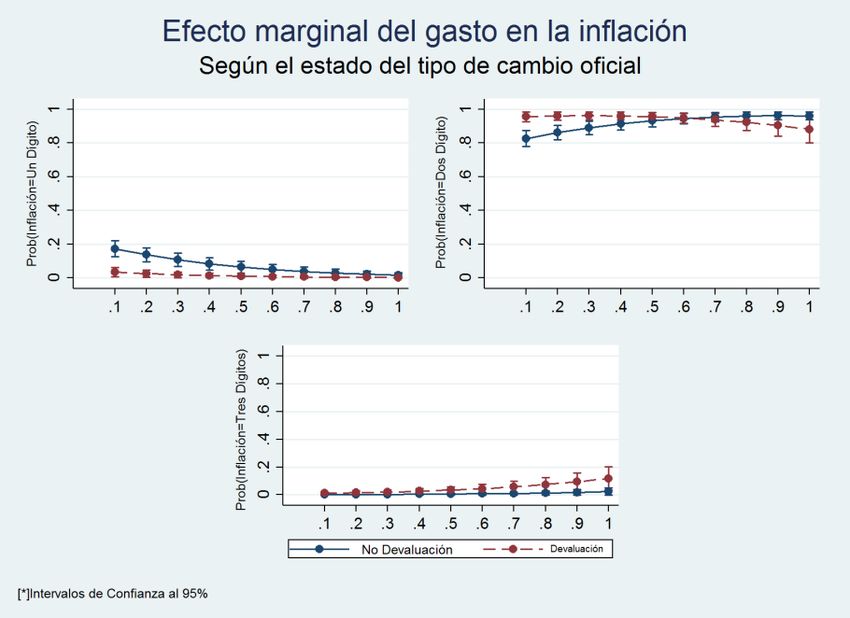

23En el gráfico N° 4 se observa que para el modelo 3, la probabilidad de que la inflación

sea extrema, cuando no se considera un estado previo de inflación extrema, es

prácticamente cero independiente de que haya o no devaluación y, de que se incremente el

gasto. Pero si se incorpora esta condición, la probabilidad aumenta hasta ubicarse en un

rango que oscila entre 0,5 y 0,8.

Gráfico N° 4: Marginales para una inflación extrema.

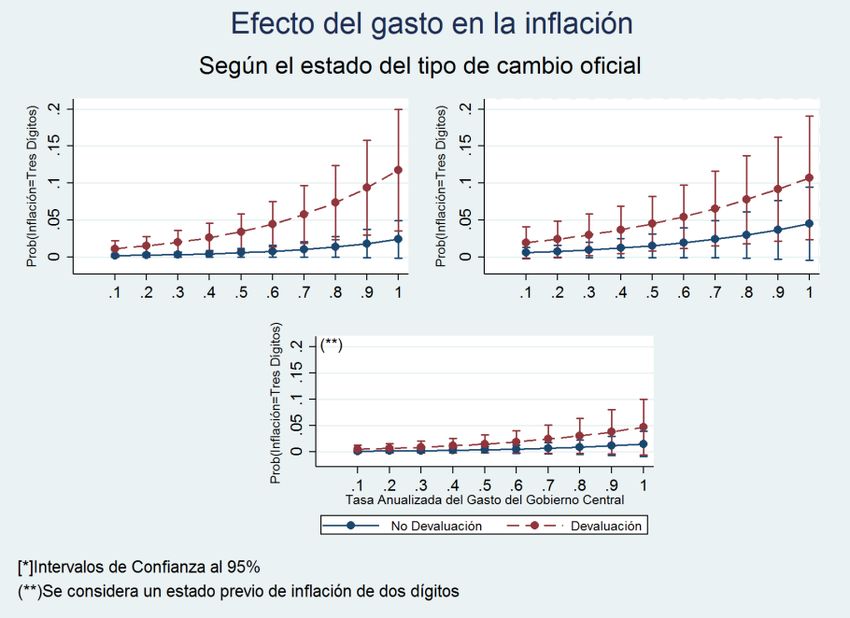

En el gráfico N° 5 se observa que para el modelo 4 la probabilidad de que la inflación

sea de tres dígitos, excluyendo un estado previo de inflación de dos dígitos se ubica en un

rango entre 0 y 0,1, si se incrementa el gasto y se produce una devaluación. Pero cuando se

añade dicho estado de inflación, la probabilidad disminuye hasta ubicarse en un rango que

oscila entre 0 y 0,05.

24Gráfico N° 5: Marginales para una inflación de dos dígitos.

En el gráfico N° 6 se observa que independientemente de que haya devaluación o no, si

se aumenta M1, la inflación podría ubicarse en rangos altos con una probabilidad entre 0,2

y 0,7.

Gráfico N° 6: Marginales dado el tipo de cambio oficial y el crecimiento monetario

Por su parte, tomando en cuenta que exista o no una devaluación, si se aumenta M1, la

inflación tendería a posicionarse en rangos de dos dígitos con una probabilidad entre 0,8 y

0,9 (ver gráfico N°7).

25Gráfico N° 7: Marginales dado el tipo de cambio oficial y el crecimiento monetario

No obstante, si se considera un estado de inflación previo extremo, y en caso de que

exista o no devaluación, y si se aumenta el agregado monetario, la inflación tendería a

posicionarse en rangos de inflación extrema con una probabilidad entre 0,5 y 0,8.

Gráfico N° 8: Marginales dado un estado de inflación extremo, el tipo de cambio oficial y

el crecimiento monetario.

26Finalmente, si se considera un estado bajo de inflación previo de dos dígitos e

implementándose o no devaluación, y si se aumenta el agregado monetario, la inflación

tendería a posicionarse en rangos de inflación de dos dígitos con una probabilidad cercana a

uno.

Gráfico N° 9: Marginales dado un estado de inflación alto, el tipo de cambio oficial y el

crecimiento monetario.

27Conclusiones

Al partir de la estimación de un modelo de respuesta ordenada logit propuesto por Long

y Freese (2006) y Williams (2006), para calcular la probabilidad de obtener una

inflación baja, moderada, alta, extrema o de uno, dos y tres dígitos, según el criterio de

Dornbush y Fisher (1992) y un enfoque de números de dígitos, durante el período

enero de 1976-diciembre de 2015, condicionado a algunas variables de política tales como:

tipo de cambio, circulante (M1) y gasto corriente del gobierno central, se obtuvieron los

siguientes resultados:

Al considerar el criterio de inflación de Dornbush y Fisher (1992) se observó que,

durante el período de estudio, 46,7% de los registros de inflación fueron moderados;

mientras que, 35,6% fueron altos. Es decir, 82,3% de los episodios de inflación en

Venezuela se han ubicado en un rango moderado-alto. En los casos en los cuales se

realizó una devaluación del tipo de cambio oficial, la inflación se ubicó con mayor

frecuencia en niveles altos.

Al tomar en cuenta el enfoque de números de dígitos se apreció que, la mayor

frecuencia de registros inflacionarios que se ha dado en el país durante el período de

estudio, fue de dos dígitos. En efecto, este rango de inflación representó el 82,3%

del total, similar al resultado del primer criterio. De este porcentaje de registros de

inflación, 32,5% estuvo acompañado de un ajuste del tipo de cambio oficial.

En el período de estudio no se observaron episodios de hiperinflación.

Aunque han sido pocos los registros inflacionarios extremos (superiores a 100%), se

apreció que altos incrementos del gasto corriente del gobierno central y del dinero,

estuvieron asociados a estos niveles de inflación y aumentaron cuando se pasó de un

estado de inflación a otro.

La correlación entre la tasa de crecimiento del agregado monetario y del gasto con

la inflación es moderada y estadísticamente significativa. La mayor correlación con

el gasto se observó cuando la inflación era alta, mientras que con el crecimiento

monetario se registró cuando la inflación era extrema, seguido de la inflación alta.

28Al evaluar si existía una relación significativa entre las dos definiciones de rangos de

inflación y algunas de las variables determinantes del indicador, tales como: tipo de cambio

oficial, tipo de cambio no oficial, circulante (M1), gasto corriente del Gobierno Central y el

estado de inflación previa (alta, extrema o dos y tres dígitos, según fuera el caso), los

resultados obtenidos, fueron los que siguientes:

Sin considerar los estados previos de inflación

Para la definición de inflación 1, la prueba de Brant mostró que el gasto

corriente del Gobierno Central y el tipo de cambio oficial contribuían

significativamente a la violación del supuesto de regresiones paralelas (es decir,

las variables explicativas no influyeron de igual forma).

Mientras que para la definición de inflación 2, la prueba de Brant mostró que

sólo el tipo de cambio oficial contribuyó significativamente a la violación del

supuesto de regresiones paralelas.

Incluyendo los estados previos de inflación

Con un nivel de confianza de 5% y con los signos esperados, el tipo de cambio

oficial, tipo de cambio no oficial, circulante (M1), gasto corriente del Gobierno

Central y un estado de inflación previo influyeron significativamente en la inflación.

Al incorporar los estados previos de inflación alta y extrema, la prueba de razón de

verosimilitud reveló que no se viola el supuesto de regresiones paralelas; es decir,

las variables explicativas influyeron de igual forma, independientemente del estado

de inflación que se considerara. Mientras que, para la definición 2 de inflación, el

estado previo de inflación de dos dígitos contribuyó a la violación de dicho

supuesto.

Al calcular las marginales para ver la probabilidad de que Venezuela presentara una

inflación baja, moderada, alta y extrema, de acuerdo a la definición de inflación 1 o, de un

29dígito, dos dígitos y tres dígitos, según la definición 2, considerando supuestos del

comportamiento de las variables de política señaladas, se obtuvo lo siguiente:

Caso de devaluación en el tipo de cambio oficial: considerando la definición de

inflación 1, la probabilidad de que la inflación se ubicara en un rango moderado fue de

51% y de que fuera alta, 41%. Para la definición de inflación 2, la probabilidad de que la

inflación fuera de dos dígitos fue de 90% y, de tres dígitos, 3%.

Caso de crecimientos en el gasto corriente del Gobierno Central y el circulante, de

25%, 50% y 100%: tomando en cuenta el primer caso, la probabilidad de que la

inflación se ubicara en un nivel moderado fue de 50% y alta, alrededor de 42%. Para el

circulante sólo en el caso de que éste se incrementara en 100%, la probabilidad de que

la inflación fuera alta superó al rango considerado moderado, 54% y 42%,

respectivamente.

No obstante, la probabilidad de que se presentara un determinado episodio de inflación,

dependió no sólo de las variables de política consideradas, sino también de los estados

previos de inflación. En este sentido, el aumento en la importancia de la indexación del

rezago generalmente aumentará también el grado de persistencia de la inflación, por lo

cual, es significativamente probable que se dé un episodio de inflación alta, extrema o

superior a estas.

Finalmente, el estado de inflación previo fue el factor determinante en la probabilidad

de que la inflación se ubicara en un determinado rango de inflación. En el caso del criterio

de inflación 1, al considerar un estado de inflación previo extremo y existiendo o no

devaluación, si se aumentara el gasto del gobierno central o el crecimiento del agregado

monetario (M1), la inflación tendería a posicionarse en rangos de inflación extrema con una

probabilidad entre (0,6 - 0,8) y (0,8 - 0,9), respectivamente.

30Anexos

Anexo N° 1: Supuesto de regresiones paralelas

Long y Freese (2006), destacan la importancia de conocer el supuesto de regresiones

paralelas para un modelo logit ordenado. Partiendo de la ecuación (2) el modelo puede

escribirse de la siguiente manera:

si (3)

[ | ] ( )

[ | ] ( ) ( )

[ | ] ( )

Estas ecuaciones pueden usarse para calcular las probabilidades acumuladas de forma

sencilla:

[ | ] ( )

La ecuación muestra que el modelo (1) es equivalente a regresiones binarias10

del modelo (2) con la suposición fundamental de que los coeficientes de la pendiente son

idénticos en cada regresión y que el intercepto se asume igual 0 para identificar el

modelo.

La suposición de regresión paralela se puede probar mediante la comparación de la

estimación de las regresiones binarias.

[ | ] ( ) ( )

10

Regresiones binarias implica que se estima el modelo (3) para las siguientes relaciones binarias

{

31Donde se permite a los diferir entre las ecuaciones. La suposición de regresión

paralela implica que . En la medida en que la suposición de

regresión paralela se mantiene, los coeficientes ̂ ̂ ̂ deben estar "cerca".

Existen dos pruebas que permite evaluar esta suposición, la prueba de razón de

verosimilitud y prueba de Brant (o prueba de Wald).

Anexo N° 2: Prueba de razón de verosimilitud

La prueba de la razón de verosimilitud contrasta la hipótesis nula de que el vector de

parámetros del modelo (2) satisface alguna restricción suave. Es decir, este método

compara el logaritmo de verosimilitud del modelo sin restricciones en los coeficientes ,

modelo no restringido, contra el logaritmo de verosimilitud obtenido del modelo (4),

modelo restringido, bajo el supuesto de regresiones paralelas donde

.

Por lo tanto; bajo la hipótesis nula : .

[ ( ) ( )] → ( )

Donde, y son los grados de libertad asociados con los modelos no restringido y

restringido, respectivamente. Finalmente, se rechaza si ( ).

Prueba de Brant o prueba de Wald

La prueba de razón de verosimilitud es una prueba donde los coeficientes de todas las

variables son simultáneamente iguales. En consecuencia, no se puede determinar si los

coeficientes para algunas variables son idénticos a través de las ecuaciones binarias

mientras que los coeficientes de otras variables son diferentes. La prueba de Wald

elaborada por Brant (1990) es útil ya que pone a prueba la hipótesis de regresión paralela

para cada variable.

32En esta prueba se estima los coeficientes para cada una de las regresiones

( )

binarias y se evalúa la hipótesis nula: ( ) , donde

( )

representa el coeficiente de la k- ésima variable exógena en la regresión binaria

. Por lo tanto, el estadístico de Wald tiene la siguiente forma:

( ̂ ) [ ( ̂ )[ ( ) ] ( ̂) ] ( ̂) → ( )

Donde

( ̂) ( ̂ )⁄ ̂ . Entonces se rechaza si ( )

Anexo N° 3: Medidas de bondad de ajuste del Modelo

R2 de McFadden (ρ2): Una medida utilizada para evaluar la bondad del ajuste en los

modelos de elección discreta es el índice de cociente de verosimilitudes, conocido como el

R2 de McFadden11, Esta medida compara el valor de la verosimilitud de dos modelos: el

completo (Lc), el cual se corresponde con el modelo estimado y, el restringido (L0) que

involucra sólo la constante en la estimación.

( )

( )

Este estadístico oscila entre cero y uno. Se obtendrán valores cercanos a cero cuando

L0 sea muy parecido a LC, lo que indicaría que las variables incluidas en el modelo son

poco significativas y por ende la capacidad explicativa del modelo es baja. Por otro lado, la

razón de verosimilitud se aproximará a uno cuanto mayor sea el valor de LC con respecto a

L0, indicando una mayor capacidad explicativa del modelo.

Es de destacar que el valor de ρ2 tiende a ser considerablemente más bajo que el R2 de un

modelo de regresión clásico. El siguiente gráfico muestra una relación empírica entre

11

Propuesto por Daniel McFadden en 1974 en el artículo “Quantitative Methods for ananlyzing travel behaviour of

individuals: some Recent developments”.

33ambas medidas (ver Urban Travel Demand: A Behavioral Analysis, Chapter 5). Como se

observa, valores de ρ2 entre 0.2 y 0.4 representan un buen ajuste.

Gráfico N° 1

R2 ajustado de McFadden: Se obtiene restando al numerador de ρ2 el número de

parámetros (coeficientes más la constante) del modelo. Este estadístico es preferible al ρ2,

ya que corrige el hecho de que este último aumenta artificialmente al agregar nuevas

variables. Además, es útil para comparar modelos de regresión logística con diferente

número de variables explicativas.

( ) ( )

( )

R2 de Cox-Nell: Otra medida que se utiliza con frecuencia para medir la bondad del

ajuste es el R2 de Cox-Nell, que involucra también la función de verosimilitud para el

modelo nulo L0, que incluye solo la constante, y la máximo verosimilitud del modelo

⁄

ajustado Lc. El gran problema con este indicador es que su cota superior es ,

menor a 1, la cual puede ser cercana a cero cuando la muestra es pequeña.

⁄

( )

34R2 de Nagelkerke: En virtud de las limitaciones del R2 de Cox-Nell , es recomendable

utilizar la siguiente corrección la cual consiste en dividir el R2 de Cox-Nell por su cota

superior, esta nueva medida se denomina el R2 de Nagelkerke (1991).

⁄

Porcentaje de aciertos ( ): Otro indicador empleado para medir la bondad de

ajuste de los modelos logit es predecir los valores de la variable endógena . Para ello, se

emplearan las probabilidades proyectadas , las cuales son obtenidas sustituyendo los

valores de las variables independientes en el modelo de tal forma que si o

si . En virtud de que el modelo logit predice la probabilidad de ocurrencia de

un suceso, el valor que se le asigna a c es 0.5, ya que es razonable pensar que la predicción

sea 1 cuando el modelo dice que es más probable obtener un 1 que un 0.

El es simplemente el cociente entre el número de observaciones clasificadas

correctamente, bajo el criterio antes señalado, y el tamaño muestral, es decir en qué

porcentaje de casos la predicción derivada del modelo de regresión logística acierta.

∑

Siendo las cuatro frecuencias de la tabla de clasificación y sumando las casillas con

igual índice, el número de casos en los que la predicción coincide con la realidad en cada

uno de los dos posibles resultados. El puede dar una impresión excesiva de

capacidad predictiva del modelo por una razón muy simple: los valores que puede tomar la

variable dependiente en un modelo logístico son sólo dos (0 o 1), se puede acertar en más

de 50% de los casos simplemente seleccionando todos los casos de la categoría que tenga

más casos. Por tanto el no sirve para comparar condiciones de partida diferentes:

Es necesaria una medida que tenga en cuenta cuanto se mejora la capacidad de predicción

35También puede leer