Sector Forestal: Favorables Perspectivas Para la Celulosa Nos Mantienen Optimistas

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Renta V a ri ab l e Loc a l 3 d e Mayo , 2 0 18

Sector Forestal:

Favorables Perspectivas Para la Celulosa Nos Mantienen Optimistas

por Juan Carlos Prieto Z.

Resumen

• Los precios de la celulosa han experimentado un • Por otro lado, Copec se vería beneficiada de las

importante crecimiento desde mediados de 2017. Es así adquisiciones y expansiones en el segmento de paneles.

como en China la fibra corta y larga a la fecha han Es así como en conjunto con un crecimiento en la

presentado alzas de 25% y de 38% a/a respectivamente. capacidad de 35% (ex Sonae Arauco) una vez que

Lo anterior a raíz de una oferta que se vio especialmente consoliden con Masisa Brasil y México y la entrada en

afectada por paralizaciones (donde las paralizaciones operación del proyecto Grayling, las ventas de este

de plantas como Guaíba II y April habrían afectado más segmento se verían beneficiadas por un mejor

de 2% de la oferta de fibra corta nivel mundial), sumado a desempeño económico de la región.

una demanda que creció por sobre lo esperado y

restricciones a las importaciones de papel reciclado en • Consideramos que parte importante de lo descrito

China (lo que ha significado una disminución en las anteriormente se encontraría incorporado en los precios

importaciones de celulosa reciclada en este país de del sector, por lo que nuestra visión es de una

25,3% a/a). recomendación neutral para CMPC. Copec por otro lado

presentaría recuperaciones en sus negocios de paneles

• Creemos que estos elevados precios se mantendrían al y canal industrial de venta de combustibles, lo que es

menos durante los próximos 3 años, en donde a pesar de consistente con una recomendación de sobreponderar.

incorporar ciertos ajustes, creemos que el dólar se

mantendría débil, así como la baja entrada en operación

de nuevos proyectos durante los próximos años,

justificarían precios elevados.

• CMPC continuaría con sus planes de expansión en

tissue, de esta manera, así como la compañía ya

experimentó un alza de 21% en el volumen comercializado

entre los años 2012 y 2017, incorporamos que estos

crecerían otro 25% hasta 2022 y continuarían

aumentando posteriormente.

Cuadro 1: Resumen Recomendación

DEPARTAMENTO DE ESTUDIOS

R enta V ari ab l e Loca l 3 de Mayo , 2 018

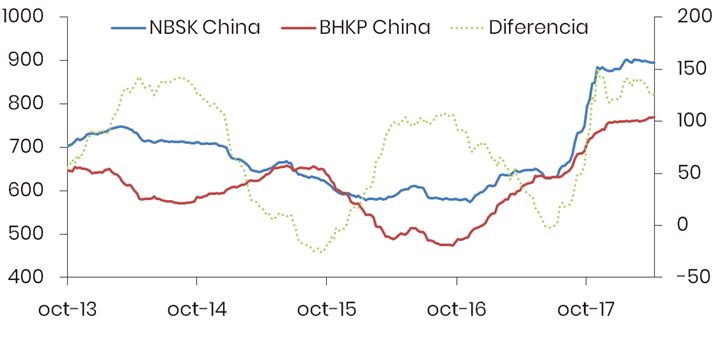

Precios de la Celulosa se Mantendrían Elevados Durante los Próximos Años

El precio de la celulosa en China durante el año 2017 experimentó fuertes alzas de 56% para la fibra corta y de 50% para la

fibra larga (ver gráfico 1), sorprendiendo al mercado. Lo anterior se debió a una serie de factores, entre los cuales cabe

destacar las paralizaciones no pronosticadas por las plantas Guaíba II y April, entre otras, lo que generó un shock negativo a

la oferta por más de un 2% de la oferta total. Sumado a lo anterior, la demanda por celulosa creció cerca de 5% (3 millones

de toneladas), por sobre lo que anticipaba el mercado (entre 1,7%-2%). Sólo en China por ejemplo, esta creció un 7% durante

2017. Parte del efecto anterior, se explica por las restricciones que adoptó este país sobre las importaciones de papel

desechado con el fin de disminuir los niveles de contaminación. Específicamente, en un mercado donde la celulosa

reciclada representa un 59% del consumo total (ver gráfico 2), la implementación de la medida en noviembre de 2017, ya se

ha traducido en una disminución de 6,73 millones de toneladas en sus 5 primeros meses (ver gráfico 3), de lo que cerca de

un 40% sería reemplazado por celulosa virgen. Esto a su vez impactó en el precio de esta última.

GRÁFICO 1: EVOLUCIÓN PRECIOS CELULOSA GRÁFICO 2: COMPOSICIÓN CONSUMO CELULOSA

(US$/t.) (Millones de Toneladas)

Fuente: Bloomberg y Departamento de Estudios Security. Fuente: Fibria y Departamento de Estudios Security

Si bien históricamente la celulosa ha tendido a un punto de equilibrio muy cercano a su costo marginal y podrían producirse

algunos ajustes en su valor durante este año, creemos que las perspectivas para sus precios son favorables. Lo anterior a

raíz de que el dólar continuaría débil globalmente, favoreciendo entonces los precios de las materias primas. Esto a su vez

presiona al alza los costos denominados en dólares debido a la porción en moneda local aumenta al hacer la conversión a

dólares, lo que presiona al alza los precios de la materia prima. Por otro lado, luego de un 2018 que se mantendría

relativamente equilibrado entre la oferta y demanda de celulosa, la carencia de nuevos proyectos durante los años 2019 y

2020 favorecerían los precios de la celulosa. Es así como incorporamos en nuestro análisis un precio para la fibra corta de

China de US$740/t. para este año y de US$860/t. para la fibra larga. Estos hasta fines de 2021 caerían hasta US$650/t. y US$710/

t. para la fibra corta y larga respectivamente, por sobre lo incorporado en los precios de mercado a la fecha. Eso sí,

anticipamos caídas en ambas fibras producto de que esos precios volverían atractivos nuevos proyectos de celulosa, los

que tardan aproximadamente 3 años en construirse y con una puesta en marcha relativamente baja (para escenarios

alternativos ver cuadro 1).

DEPARTAMENTO DE ESTUDIOS

Renta V a ri ab l e Loca l 3 de Mayo , 2 018

CUADRO 2: SENSIBILIZACIONES VALORIZACIONES COPEC Y CMPC DE ACUERDO AL VALOR DE LA FIBRA CORTA DE LARGO

PLAZO (ASUMIENDO UN DIFERENCIAL FIJO CON LA FIBRA LARGA DE US$60/T.)

En relación al diferencial de precios de ambas fibras en China, pese a que a la fecha este es de US$125/t. a favor de la fibra

larga y que las perspectivas para esta última son mejores (principalmente por la menor oferta proyectada para los

próximos años), asumimos un valor de largo plazo de US$60/t., más cercano a niveles históricos y debido al posible

reemplazo entre fibras con un diferencial muy grande. No obstante lo anterior, asumiendo precios de fibra corta fijos, un

mayor premio para la fibra larga favorecería principalmente a Copec, dado que un 55% de la fibra que vende es fibra larga,

en comparación a un 23% de CMPC.

GRÁFICO 3: IMPORTACIONES DE PAPEL PARA RECICLAR GRÁFICO 4: NUEVOS PROYECTOS DE CELULOSA

(Millones de Toneladas) (Miles de Toneladas)

Fuente: Hawkings Wright, en Presentación CMPC Noviembre 2017

Fuente: Bloomberg y Departamento de Estudios Security.

y Departamento de Estudios Security

Recientes Adquisiciones y Proyectos de los Últimos Años Debieran Verse Favorecidos

Producto del Mayor Crecimiento a Nivel Regional/Global.

Ambas compañías han destacado durante los últimos años por sus planes de crecimiento. En el caso de Copec por

ejemplo, el capex de los últimos 5 años alcanza cerca de US$6.000 millones (2,3 veces la depreciación del ejercicio durante el

mismo plazo), destacando las compras de Sonae Arauco, Mapco, Masisa Brasil y México, Exxon Mobil, el joint venture en Mina

Justa, entre otras. Con respecto a esta última, a pesar de que valoramos la compra y de que representaría más del 5% del

ebitda de la compañía, los US$1.600 millones que requiere el proyecto se traducen en que este aporta tan sólo un 0,6% de

nuestra valorización.

En cuanto al crecimiento en volúmenes de la compañía, esperamos que este provenga principalmente de su negocio de

paneles. Este último se favorecería de las mejores perspectivas de crecimiento para la región, aprovechando además la

capacidad ya instalada y las últimas compras de paneles a Masisa en Brasil y México. Es así como por ejemplo en Brasil, el

que representa más de un 25% de la capacidad instalada en paneles a la fecha (ex Sonae Arauco), esperamos que

comiencen a recuperar estas cifras en línea con el ciclo económico (ver gráfico 5). Sumado a lo anterior, a fines de 2018

entraría en operación el proyecto Grayling (Michigan), el que aumenta en casi un 10% la producción de paneles de la

compañía. Y, si bien a la fecha aún no se han acelerado los inicios de viviendas en EE.UU., estos han mantenido un sostenido

crecimiento durante los últimos años, reflejando una creciente demanda (ver gráfico 6).

DEPARTAMENTO DE ESTUDIOSa ri ab l e Loc

Renta V ari Locaal 3 de Mayo , 2 018

A la vez, Copec cuenta con una situación financiera favorable (con una caja por sobre los US$1.500 millones, una deuda

neta/ebitda de 2,3 veces y un flujo de caja que de acuerdo a nuestras estimaciones promediaría US$944 millones

para los próximos 3 años), por lo que la realización del proyecto Mapa, ante los atractivos precios de la celulosa actuales,

supone un riesgo al alza. Con respecto a este último cabe mencionar que aumentaría la capacidad de producción de la

compañía en un 33%, con una inversión cercana a los US$2.500 millones.

GRÁFICO 5: CONSUMO APARENTE PANELES BRASIL GRÁFICO 6: INICIO DE VIVIENDAS EN EE.UU.

(Millones de Toneladas) (Millones de Toneladas)

Fuente: IBA y Departamento de Estudios Security Fuente: Bloomberg y Departamento de Estudios Security

En el caso de CMPC el monto invertido durante los últimos 5 años alcanza US$4.221 millones (2,3 veces la depreciación),

producto de la inversión en proyectos como Guaíba II o las plantas de Tissue de Altamira (México) y Cañete (Perú). Siguiendo

la tendencia de los últimos años, esperamos que el crecimiento en volúmenes provendría principalmente del negocio de

papel tissue de la compañía (además de la recuperación pronosticada en celulosa exportada de Guaíba II durante este

año), especialmente en Brasil, México y Argentina y a raíz de los US$600-US$900 millones que CMPC planea invertir en este

tipo de plantas durante los próximos 3 años. Es así como incorporamos en nuestro modelo la construcción de 7 nuevas

plantas (además de la recientemente anunciada planta en Zárate, Argentina) para un plazo de 10 años, asumiendo en cada

una de estas una inversión por US$150 millones y una capacidad de 60 mil toneladas.

Otros Negocios Relevantes de CMPC (Papeles)

El negocio de papeles, producto del cierre de las plantas más ineficientes de CMPC, un menor dinamismo del consumo y

actividad local y global, así como la irrupción tecnológica, han afectado negativamente los volúmenes de este segmento, el

que acumula 6 años con disminuciones, impactando negativamente los volúmenes de papeles comercializados en un 33%.

No obstante lo anterior, dada la recuperación de la actividad y el inicio del Proyecto Maule de Cartulinas durante el segundo

semestre de este año, creemos que el volumen de ventas se recuperaría durante este año. En cuanto a márgenes

incorporamos una disminución de casi 3 pp. en el ebitda (desde 10,2% a 7,6%), producto del alto precio de la celulosa y que no

podría ser completamente traspasado a precios.

DEPARTAMENTO DE ESTUDIOSRenta V ari abl e Loca l 3 de Mayo , 2 018

Otros Negocios Relevantes de Copec (Combustibles)

En relación al negocio de combustibles de Copec, el cual representa un 28% del ebitda de la compañía, esperamos una

recuperación en las ventas físicas de Copec Chile (proyectamos crecimiento de 3% en los volúmenes de este canal, en

comparación a la disminución de 2,4% de 2016 y la leve alza de 0,3% de 2017), justificado por un mejor desempeño del canal

industrial y, en especial, del sector minero (ver gráfico 8). Terpel por su parte, desde mediados de 2016 experimentó una

fuerte desaceleración en sus ventas físicas, principalmente en Colombia. Hacia adelante creemos que un mejor

desempeño económico de los países en que opera (Colombia, Panamá, Ecuador y República Dominicana) impulsarían sus

ventas. Es así como para el segmento de combustibles en general, incorporamos un crecimiento en volúmenes anual de

3% y 2,2% para 2018 y 2019 respectivamente, en comparación al crecimiento de 0,3% de 2017 (sin considerar Mapco).

GRÁFICO 7: VOLUMEN DE TISSUE POR PAÍS GRÁFICO 8: VENTAS FÍSICAS COPEC CHILE POR CANAL

(Miles de Toneladas) (Miles de m3)

Fuente: Reporte CMPC y Departamento de Estudios Security Fuente: Reporte Copec y Departamento de Estudios Security

DEPARTAMENTO DE ESTUDIOSR enta V ari ab l e Loca l 3 de Mayo , 2 018

Tesis de Inversión

Los resultados de la compañía crecerían fuertemente durante este año,

anticipando entonces una expansión en el ebitda de 38% a/a. Lo anterior a raíz

de los altos precios de la celulosa y mayores volúmenes exportados de fibra CMPC

corta, ante las largas paralizaciones que afectaron a Guaíba II en 2017. Recomendación: Neutral

Precio Objetivo: $2.650

Pese a algunos ajustes en su valor, los precios de la celulosa se mantendrían

elevados durante los próximos años. La fibra corta, que representa cerca de un

75% del total de ingresos del segmento de celulosa de la empresa, se vería

beneficiada de un dólar débil a nivel global, la acotada expansión de la oferta

durante los próximos años y la creciente demanda por tissue. Es así como se

proyecta un crecimiento para la demanda por celulosa de al menos un 1,7%

anual hasta 2030, principalmente proveniente de China.

El crecimiento en volúmenes de la compañía provendrá principalmente de su

negocio de tissue. Dada la tendencia de los últimos años, la recientemente

anunciada Planta de Zárate y el anuncio de planes de inversión por entre US

$600-US$900 millones para este segmento para los próximos 3 años,

incorporamos la construcción de 7 plantas nuevas durante los próximos 10

años, aumentando la capacidad de CMPC en este negocio en un 72%.

Pese a la tendencia a la baja en el negocio de papeles, lo que sumado al cierre

de las plantas ineficientes de la compañía ha significado 6 años con

volúmenes a la baja de este segmento, la nueva planta de Maule, así como el

Estructura de Propiedad

mejor desempeño económico de la región, permitirían al menos mantener los

actuales volúmenes durante los próximos años.

Pese a lo anterior, las positivas perspectivas para esta compañía en los

próximos años ya estarían en su mayoría incorporadas en los precios de

mercado, lo que es consistente con una recomendación neutral.

Riesgos

Paralizaciones de las plantas de celulosa y su impacto en precios. Para la

fibra corta en 2017 por ejemplo, se esperaban 500 mt., siendo finalmente este

número cercano a los 1.000 mt. Se esperan nuevamente 500 mt. en 2018.

Fuente: Memoria 2017

Desempeño económico de la región.

Apreciación del dólar y/o menor demanda por celulosa, perjudicando los

precios..

DEPARTAMENTO DE ESTUDIOSRenta Vari abl e Loca l 3 de Mayo , 2 018

Sector: Forestal | Recomendación: Neutral | Precio Actual ($): 2.486| Precio Objetivo ($): 2.650

Descripción de la Compañía

Estados de Resultados Con casi 100 años de historia,

CMPC corresponde a una empresa

global que comercializa productos

derivados de fibra y los que agrupa

en 3 grandes segmentos: Madera y

celulosa, papeles para embalaje y

productos tissue. Cuentan con plantas

en Argentina, Brasil, Chile, Colombia,

Ecuador, México, Uruguay y Perú.

Distribución Ingresos

Fuente: Press Release 2017.

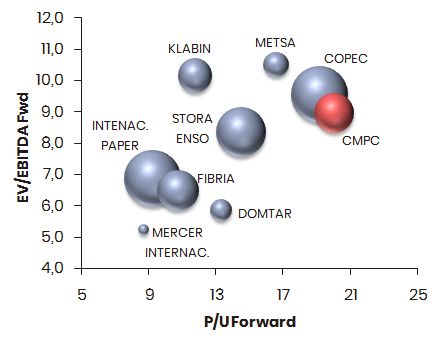

EV/EBITDA TRAILING COMPARABLES

Fuente: Bloomberg

DEPARTAMENTO DE ESTUDIOSR enta V ari ab l e Loca l 3 d e Mayo, 2 0 18

Tesis de Inversión

Celulosa Arauco (62% del ebitda de Copec) lograría nuevamente un positivo

crecimiento a nivel de resultados. Es así como si ya en 2017 acumuló un alza en

resultados de 27,7% a/a, esperamos que durante 2018 el crecimiento sea de COPEC

15,3% a/a. Esto a raíz de los precios de celulosa, los que durante el año 2017 Recomendación: Sobreponderar

experimentaron fuertes alzas de 56% para la fibra corta y de 50% para la fibra Precio Objetivo: $11.000

larga, los que continúan aumentando a la fecha. Arauco, se beneficiaría de los

altos precios de ambas fibras, dado que un 45% de sus ingresos corresponde a

fibra corta.

Proyectamos además un mejor desempeño en el negocio de paneles,

favorecido por las mejores perspectivas de crecimiento en la región,

especialmente en Brasil (donde gracias a la compra de Masisa este país

representaría cerca de un 30% de la capacidad total de producción). Además,

los housing starts en EE.UU. se han recuperado durante los últimos años, lo que

favorecería al nuevo proyecto Grayling (Michigan). EE.UU. el cual concentraría

un 34% de la capacidad total una vez que entre en operación este proyecto.

El negocio de combustibles se vería beneficiado también del mayor

crecimiento de Chile, en especial en el canal industrial.

Estructura de Propiedad

Riesgos

Realización del proyecto Mapa, el que aumentaría en cerca de un

33% la capacidad de producción de celulosa de la compañía y que sería

altamente rentable dados dados los precios de la celulosa actuales.

Apreciación del dólar y/o menor demanda por celulosa, perjudicando los

precios.

Fuente: Memoria 2017

DEPARTAMENTO DE ESTUDIOSRenta Vari abl e Loca l 3 d e Mayo, 2 0 18

Sector: Forestal | Recomendación: Sobreponderar | Precio Actual ($): 9.923 | Precio Objetivo ($): 11.000

Descripción de la Compañía

Estados de Resultados Empresas Copec corresponde a

una compañía fundada en 1934 y

que actualmente está presente en

más de 80 países. Desarrolla sus

actividades en los sectores

forestal (Arauco), combustibles

(donde destacan Copec, Terpel y

Abastible), pesquero (Igemar), entre

otros.

Distribución Ingresos

Fuente: Press Release 2017.

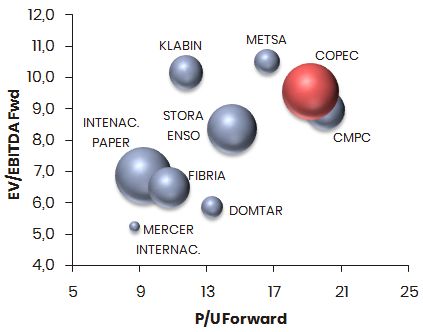

P/U TRAILING EV/EBITDA TRAILING COMPARABLES

Fuente: Bloomberg

DEPARTAMENTO DE ESTUDIOSDEPARTAMENTO

DE ESTUDIOS

Felipe Jaque S. Jorge Cariola G.

Economista Jefe Analista Senior

felipe.jaque@security.cl Macroeconomía

jorge.cariola@security.cl

César Guzmán B.

Gerente Macroeconomía Rosario del Río D.

cesar.guzman@security.cl Analista Renta Fija

Internacional

rosario.delrio@security.cl

Constanza Pérez S.

Subgerente de Estudios

Renta Variable Rodrigo Gardella B. Analista

constanza.perez@security.cl de Inversiones

rodrigo.gardella@security.cl

Juan José Ayestarán N.

Subgerente de Estudios Nicolás Libuy I.

Renta Fija Analista de Inversiones

juanjose.ayesteran@security.cl nicolas.libuy@security.cl

Paulina Barahona N. Juan Carlos Prieto Z. Analista

Analista Senior de de Inversiones

Inversiones Security juancarlos.prieto@security.cl

paulina.barahona@security.cl

Yessenia González del C.

Aldo Lema N. Editora de Contenidos y

Economista Asociado Comunicaciones

aldo.lema@security.cl yessenia.gonzalez@security.cl

Este informe puedes descargarlo desde nuestro sitio web inversionessecurity.cl

Av. Apoquindo #3150, Piso 7, Las Condes. Santiago, Chile.

inversionessecurity.cl @inv_security (56 2) 2581 5600

Este informe no constituye oferta a firme de compra ni venta de valores, no compromete a Grupo Security ni a sus filiales o empresas relacionadas. Este informe

ha sido preparado en base a información pública, proveniente de fuentes a nuestro juicio confiables. Sin embargo, podría contener eventualmente algún error,

que de modo alguno compromete la responsabilidad de los autores de este informe. Asimismo, los precios o valores indicados pueden presentar variaciones con

respecto a lo informado. Las inversiones especificadas en este informe pueden no resultar adecuadas para todos los inversionistas. Éstos deben tomar sus

propias decisiones según sus objetivos y sus niveles de riesgo específicos. Ninguna parte de este documento puede ser (i) copiada o duplicada por cualquier

forma o medio, o (ii) redistribuida sin el previo consentimiento escrito de Grupo Security.También puede leer