Sector retail Uruguay se encuentra entre los tres mejores destinos para inversión en retail de acuerdo con el Global Retail Development Index ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Sector retail Uruguay se encuentra entre los tres mejores destinos para la inversión en retail de acuerdo con el Global Retail Development Index. Octubre, 2014

Informe del Sector Retail

Índice

1. ¿POR QUÉ INVERTIR EN EL SECTOR DE RETAIL DE URUGUAY? ..................................................... 2

2. IMPORTANCIA ECONÓMICA DEL RETAIL EN URUGUAY .............................................................. 3

2.1. DETERMINANTES DEL CONSUMO......................................................................................... 3

2.1.1. AUMENTO EN LOS INGRESOS DE LOS HOGARES.................................................................... 3

2.1.2. CAMBIO CULTURAL Y EXPECTATIVAS POSITIVAS .................................................................. 4

2.1.3. CRÉDITO AL CONSUMO ................................................................................................. 5

2.2. CRECIMIENTO DEL CONSUMO ............................................................................................. 5

2.3. DESEMPEÑO DEL RETAIL ................................................................................................... 6

2.3.1. SUPERMERCADOS Y ALMACENES (GROCERY RETAILERS) ........................................................ 6

2.3.2. NON-GROCERY RETAILERS ............................................................................................. 8

2.4. GENERACIÓN DE EMPLEO .................................................................................................. 8

2.5. PERSPECTIVAS ................................................................................................................ 9

3. POSICIONAMIENTO ....................................................................................................... 11

4. MARCO NORMATIVO .................................................................................................... 12

4.1. RÉGIMEN GENERAL DE PROMOCIÓN DE INVERSIONES (LEY 16.906) .......................................... 12

4.2. FACTURACIÓN ELECTRÓNICA ............................................................................................ 12

4.3. LEY DE DEFENSA DE LA COMPETENCIA ................................................................................ 12

4.4. LEY DE DEFENSA DEL CONSUMIDOR ................................................................................... 13

4.5. CENTRAL DE RIESGOS DEL BCU ......................................................................................... 13

5. TURISMO Y COMERCIO ................................................................................................... 13

6. SHOPPINGS EN URUGUAY ............................................................................................... 14

6.1. SHOPPINGS EN FUNCIONAMIENTO .................................................................................... 15

6.2. NUEVOS SHOPPINGS ..................................................................................................... 16

6.3. SHOPPINGS EN CONSTRUCCIÓN ........................................................................................ 16

6.4. PROYECTOS PARA NUEVOS SHOPPINGS ............................................................................... 18

7. INVERSIONES DESTACADAS .............................................................................................. 19

8. INSTITUCIONALIDAD ...................................................................................................... 21

8.1. CÁMARA NACIONAL DE COMERCIOS Y SERVICIOS.................................................................. 21

8.2. CAMBADU ................................................................................................................ 21

8.3. FUECYS..................................................................................................................... 21

8.4. MINISTERIO DE ECONOMÍA Y FINANZAS-ÁREA DE DEFENSA DEL CONSUMIDOR ............................ 21

8.5. COMISIÓN DE PROMOCIÓN Y DE DEFENSA DE LA COMPETENCIA ............................................... 21

8.6. ASOCIACIÓN DE SUPERMERCADOS DEL URUGUAY ................................................................. 22

8.7. LIGA URUGUAYA DE DEFENSA DEL CONSUMIDOR (LIUDECO) ................................................. 22

8.8. LIGA DE DEFENSA COMERCIAL (LIDECO)............................................................................ 22

8.9. CLEARING ................................................................................................................... 22

8.10. CENTRAL DE RIESGOS DEL BCU ........................................................................................ 23

9. TENDENCIAS Y DESAFÍOS PARA EL SECTOR ........................................................................... 24

ANEXO 1 - ACUERDOS DE PROTECCIÓN DE INVERSIONES .................................................................... 25

ANEXO 2 –GREMIALES ASOCIADAS A LA CNCS................................................................................ 26

URUGUAY EN SÍNTESIS (2013) .................................................................................................... 28

PRINCIPALES INDICADORES ECONÓMICOS 2008-2013 ...................................................................... 28

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXI

Informe del Sector Retail

1. ¿Por qué invertir en el sector de Retail de Uruguay?

Sistema democrático consolidado, por el Uruguay es el país de la región con un

cual han alternado los tres principales mayor consumo per cápita tanto en

partidos en el Gobierno, manteniendo el supermercados como en almacenes y

compromiso de respeto al clima de tiendas de cercanía.

negocios y las reglas de juego claras.

Entre 2012 y 2019 Uruguay incorporará 9

Gran estabilidad social, fuerte nuevos shoppings, lo que refleja el

institucionalidad, estímulos fiscales para importante dinamismo del sector

el inversor y fuerte responsabilidad comercial en una economía de 3,4

empresarial. millones de habitantes.

Uruguay creció a una tasa promedio Uruguay es uno de los países con más

anual de 5,7% entre 2004 y 2013, lo que baja tasa de morosidad en los créditos al

lo sitúa como uno de los países con consumo de la región.

mayor crecimiento de la región.

Los consumidores uruguayos han

La inversión extranjera ha alcanzado mostrado un cambio cultural, adoptando

niveles récord, lo que permitió que nuevos estándares de vida y

Uruguay se posicione como el segundo multiplicando la gama de bienes que

receptor de IED medida en términos del consumen.

PIB para 2013 en América del Sur (5 % del

PIB). Empresarios locales destacan la alta

adaptabilidad de la mano de obra

El crecimiento económico ha sido uruguaya, que es capaz de incorporarse a

acompañado de un fuerte crecimiento nuevos esquemas de trabajo en períodos

del empleo y del poder adquisitivo de los muy reducidos de tiempo.

uruguayos, que se tradujo en niveles

récord de ventas en casi todos los rubros En los últimos años se han instalado

del sector retail. importantes marcas de vestimenta en

Uruguay: Forever 21, GAP, Valentino,

El aumento de los ingresos de los hogares Louis Vuitton, Carolina Herrera, Tommy

fue particularmente significativo en los Hilfiger y Zara incorporó su línea Zara

departamentos del Interior del país que Home.

ofrecen importantes oportunidades para

el sector. El sector cuenta con una

institucionalidad consolidada con

Uruguay tiene niveles de facturación por instituciones como la Cámara de

metro cuadrado relativamente elevados Comercio y Servicios, Cambadu, la

en la comparación regional, lo que Asociación de Supermercados del

constituye un atractivo para las Uruguay y la gremial sindical (Fuecys),

inversiones en el sector. entre otros.

Uruguay se encuentra entre los tres

mejores países para la inversión en retail

de acuerdo con el Global Retail

Development Index de la consultora AT

Kearney (2014).

2

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXI

Informe del Sector Retail

2. Importancia económica del Gráfico Nº2 – Salario Real (Var % anual)

Retail en Uruguay 8%

7,3%

7%

2.1. Determinantes del consumo 6%

5% 4,6% 4,4% 4,8%

Los tres principales determinantes del 4,0% 4,2%

4% 3,5% 3,3%

consumo minorista vienen dados por los 3%

3,0%

ingresos de los hogares (asociados al empleo 2%

y los salarios), las expectativas sobre la 1%

actividad económica y el crédito. Estos tres 0%

fundamentos del consumo se han alineado 2005 2006 2007 2008 2009 2010 2011 2012 2013

para explicar que en los últimos años se Fuente: Elaborado por Uruguay XXI en base a INE

registrara el ciclo de aumento del consumo

más importante en la historia de Uruguay. Este aumento de los ingresos tuvo una

repercusión particularmente significativa en

2.1.1. Aumento en los ingresos de los los hogares de menores ingresos que, como

hogares puede verse en el Gráfico 3, registraron

incrementos muy importantes en la

La economía uruguaya ha mostrado un comparación entre 2004 y 2013.

notable desempeño en los últimos años,

consolidando once años de crecimiento Gráfico Nº3 – Ingreso promedio por

ininterrumpido. Este crecimiento se ubicó persona (Var % Real 2004- 2013) - Por decil1

sensiblemente por encima del promedio de

la región, alcanzando a 5,7% promedio anual

entre 2005 y 2013.

En este contexto, se observó un fuerte

incremento en los niveles de empleo y de los

salarios reales en Uruguay (ver Gráficos 1 y

2). Estos elementos se conjugaron para

generar un notable incremento de los Fuente: PWC en base a datos de ECH-INE

ingresos de los hogares.

En la misma línea y si bien partieron de

Gráfico Nº1- Tasa de empleo y desempleo niveles inferiores, los hogares del Interior del

para el total del país (años móviles) país registraron incrementos más

importantes en los ingresos reales que los

21 61

Tasa de desempleo (eje izq.)

hogares de la capital. Como puede verse en

19 Tasa de empleo (eje der.) 59

17 57 el Gráfico 4, los ingresos de Montevideo

15 55 fueron los segundos que menos crecieron, al

13 53 tiempo que Maldonado, Salto, Río Negro y

11 51

Paysandú mostraron los incrementos más

9 49

7 47 importantes.

5 45

1993,08 1996,08 1999,08 2002,08 2005,08 2008,08 2011,08 2014,08

Fuente: Elaborado por Uruguay XXI en base a INE

1

Total país urbano. La agrupación por deciles separa a

la población en 10 grupos de igual tamaño en orden

creciente de ingreso, siendo el decil 1 el de menores

ingresos.

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXI

3Informe del Sector Retail

Gráfico Nº4 - Ingreso promedio por persona Gráfico Nº5 – Hogares que acceden a

(Var % Real 2004- 2013)- Por depto2 elementos de confort (%)- Total País

Urbano

Fuente: PWC en base a datos de ECH-INE Fuente: PWC en base a datos de ECH-INE.

2.1.2. Cambio cultural y expectativas Este cambio cultural y el ciclo económico

positivas positivo, han tenido un correlato en las

expectativas de los consumidores uruguayos,

El ciclo económico favorable ha sido que han sostenido pronósticos positivos para

acompañado por un cambio cultural en los el futuro. Esto se aprecia en el Gráfico Nº 6,

consumidores uruguayos. La mayor que muestra que el Índice de Confianza del

globalización asociada al fuerte desarrollo de Consumidor3 se ha mantenido en casi todo el

la tecnología, los medios de comunicación y periodo en el rango de “moderado

las herramientas de marketing, ha tenido optimismo” y “atendible optimismo”. En

como una de sus consecuencias una Agosto 2014 (último dato disponible) el

creciente penetración de las marcas indicador presentó una mejora de 10,1%

internacionales y de los estándares de vida respecto a igual mes del año anterior.

modernos en los uruguayos. Los

Gráfico Nº6 – Índice de Confianza del

consumidores locales que en los 80´s se

Consumidor

caracterizaban por la frugalidad fueron

incorporando las nuevas costumbres de 75

consumo asociadas a las marcas 70

internacionales en los 90´s. Esta 65

transformación llegó a su máxima expresión 60

55

en los últimos años, cuando luego de una

50

década de crecimiento y mejora de los 45

ingresos de los hogares, los uruguayos han 40

adoptado nuevos estándares de vida y 35

multiplicado la gama de bienes a la que 30

dic-09

feb-11

nov-12

abr-12

ene-14

sep-11

may-09

oct-08

jun-13

jul-10

ago-07

mar-08

ago-14

acceden.

Como puede verse en el Gráfico N°5, segúnInforme del Sector Retail

2.1.3. Crédito al consumo Del total de préstamos a Junio 2014,

US$ 2.877 millones correspondieron a los

Otro de los factores que propiciaron el bancos, de los cuales 70% perteneció a

incremento del consumo ha estado asociado instituciones públicas y el restante 30% a

a la expansión del crédito. En efecto, el stock privados. Las “Empresas financieras no

de crédito para consumo a las familias creció bancarias”4 concentraron préstamos por un

a una tasa real de 13% promedio anual en valor de US$ 1.294 millones5.

los últimos cinco años. Como se puede

apreciar en el Gráfico 7, este crecimiento Por su parte, los niveles de morosidad han

sólo presentó caídas sobre los últimos meses bajado considerablemente en el mismo

de 2009, producto de la incertidumbre por la período. Como puede verse en el Gráfico 9,

crisis financiera internacional. luego de ubicarse cerca de 10% en 2005 (tras

la crisis económica y financiera que atravesó

Asimismo, si bien en el último año y medio nuestra economía en 2002), la morosidad

se ha desacelerado el crédito, aún continua mostró un fuerte descenso y actualmente se

siendo más dinámico que el crecimiento de ubica en valores cercanos a 3%.

la propia economía. En particular, y muy en

el corto plazo, en los primeros seis meses de Gráfico Nº9 – Morosidad6- Crédito bancario

2014 se observó en promedio un aumento al consumo

interanual del stock de 8%.

11% Junio 05:

10% 10,4%

Gráfico Nº7 –Stock de crédito al consumo 9%

(Var % interanual real) 8%

7%

40% 6%

35%

30% 5% Junio 14:

25% 4% 3,1%

20% 3%

15%

2%

10%

Oct-07

Dic-08

Ago-06

Ago-13

Abr-11

Nov-11

Feb-10

Sep-10

May-08

Ene-06

Ene-13

Jun-05

Jun-12

Jul-09

Mar-07

Mar-14

5%

0%

-5%

-10%

Fuente: Elaborado por Uruguay XXI en base a BCU.

2.2. Crecimiento del consumo

Fuente: Elaborado por Uruguay XXI en base a BCU.

El desempeño positivo en los determinantes

En este contexto, el stock total de crédito al del consumo privado comentados

consumo a las familias supera actualmente anteriormente, propició una expansión de

los US$ 4.100 millones (Junio 2014). este componente de la demanda a tasas

elevadas en los últimos diez años (con

Gráfico Nº8 – Stock de crédito al consumo

excepción de 2009, cuando se retrajo en

(US$ millones)

ocasión de la crisis internacional). En

4.500 Bancos privados

concreto, entre el segundo trimestre de

4.000 Bancos públicos 2003 y el segundo trimestre de 2014, el

3.500 Empresas financieras no bancarias consumo privado creció a una tasa promedio

3.000

anual de 7,3% y alcanzó un máximo desde el

2.500

punto de vista histórico.

2.000

1.500

1.000

500

0

Oct-05 Nov-06 Dic-07 Ene-09 Feb-10 Mar-11 Abr-12 May-13 Jun-14

4

Cooperativas, Casas Financieras, Administradoras de

Fuente: Elaborado por Uruguay XXI en base a BCU. Crédito y otras entidades.

5

Fuente: Uruguay XXI en base a BCU y Deloitte.

6

Morosidad= Créditos vencidos/ Créditos totales.

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXI

5Informe del Sector Retail

Gráfico Nº10 – Consumo Privado – 2.3.1. Supermercados y almacenes

Crecimiento real (Grocery retailers)

15,0%

12,8% De acuerdo con datos provenientes de

12,0% 10,7% Euromonitor, el mercado de supermercados

9,8%

9,0%

9,1% y almacenes en Uruguay está conformado

6,5%

7,1% por un total de 27.808 tiendas. Las ventas

5,5% 5,3%

6,0%

4,5% de estos comercios minoristas totalizaron

3,0% 1,7%

US$ 8.300 millones en 2013, lo que

representó un crecimiento de 8% con

0,0%

relación al año anterior. De acuerdo con esta

-1,5%

-3,0% consultora, los comercios pequeños

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

representan 80% de las ventas del

Fuente: Elaborado por Uruguay XXI en base a BCU segmento, al tiempo que el restante 20%

corresponde a las grandes superficies.

Cabe señalar, que estos valores refieren al

consumo de bienes y servicios del sector Entre los supermercados se destaca el Grupo

privado en los mercados locales (nacionales Disco Uruguay (Devoto, Disco y Geant) que

e importados) y en el exterior. tiene aproximadamente el 39% del mercado,

Ta-Ta S.A. (que en 2013 compró

2.3. Desempeño del Retail Multiahorro) le sigue con un 37% del

mercado y Tienda Inglesa con una

La contracara de este aumento continuo en participación de 18%7.

los ingresos de los hogares y en el consumo,

ha sido un fuerte incremento de la actividad En promedio, las ventas de los

comercial y las ventas. En este sentido y supermercados se reparten en un 85% de

como puede observarse en el Gráfico 11, el productos de almacén (alimentos,

PIB del sector “Comercio y reparaciones” perfumería y limpieza) y el restante 15%

exhibió notables tasas de crecimiento luego corresponde a productos no comestibles

de la crisis que enfrentó nuestra economía (non-foods: textiles, electrodomésticos,

en 2002-2003. juguetería y bazar entre otros). Esta relación

puede variar en función del formato y

Gráfico Nº11 –PIB de Comercio y tamaño del supermercado8.

reparaciones (Crecimiento real)

Por otra parte, de acuerdo con la Encuesta

20% 19% de Comercios que realiza las Cámara

Nacional de Comercios y Servicios (CNCS), las

15%

12% ventas de los supermercados y cooperativas

10%

10% 9% 9% 9% de consumo también mostraron un notable

desempeño en los últimos diez años (con

5%

5% 4%

4% excepción de 2013), creciendo a una tasa

promedio de entre 4% y 5%.

0%

-5% -3%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fuente: Elaborado por Uruguay XXI en base a BCU.

7

Fuente: Consultora id Retail – Ventas en año 2013.

8

Presentación del Cr. Hugo Avegno, director de ASU –

Seminario Retail 2014.

6

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXIInforme del Sector Retail

Gráfico Nº12 – Variación en las ventas de también favorecen el aumento de las ventas

supermercados (en volumen)9 de los comercios de cercanía.

7,0

De acuerdo con datos de la consultora

6,0

Nielsen, la participación de las ventas de los

5,0

medios de distribución tradicionales creció

4,0

en 3%, en detrimento de los supermercados

3,0

2,0

y los autoservicios.

1,0

Gráfico Nº 13 - Participación de los

0,0

segmentos en las ventas 2013 (productos

-1,0

seleccionados)

-2,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fuente: Elaborado por Uruguay XXI en base a CNCS. Supermercados

Tradicionales

37,3% 36,7%

En base a datos de la Encuesta mensual de

Actividad Comercial en Grandes

10

Supermercados , el crecimiento real de las

ventas de aquellos supermercados que

brindan datos11 fue de 2,1% en el primer

semestre de 2014. Dicho aumento se explica

por un incremento de 1% y 6,2% en las Autoservicios

26,0%

ventas de productos alimenticios y non-

foods respectivamente. Fuente: ASU en base a Consultora Nielsen

El segmento de “grocery retailers” se Finalmente y en base a los datos procesados

caracteriza por una baja elasticidad a los por la Unidad de Desarrollo Empresarial de

ciclos económicos, lo que implica que tiene CAMBADU, el Índice de Retail Alimentación

un crecimiento menos elevado en los ciclos que mide los volúmenes de venta en

de auge, pero también menores descensos almacenes tuvo un gran dinamismo entre

cuando la economía se enlentece. 2009 y 2012, al presentar un crecimiento de

7,7% promedio anual. Asimismo, dicho

Una tendencia de este segmento en los

aumento se ha ido desacelerando en los

últimos años se asocia al impulso que están

últimos años (en 2013 creció 1% y en los

teniendo las tiendas de cercanía en un nuevo

primeros seis meses del año mostró un

contexto social. En efecto, el mayor número

ligero descenso de 0,6%).

de hogares unipersonales (asociada a la

temprana independización de los jóvenes y

los mayores divorcios, favorece los formatos

que brindan rapidez en la compra, así como

la oferta de productos para consumo

directo. El crecimiento del poder adquisitivo

de los sectores con menores ingresos y de

los hogares del interior (donde el

supermercadismo no está tan desarrollado)

9

Nota: entre 2009 y 2013 se incluyen cifras

consolidadas de ventas de supermercados y

cooperativas de consumo.

10

Presentación del Cr. Hugo Avegno, director de ASU –

Seminario Retail 2014.

11

Los supermercados que brindan información

mensual para la encuesta son: Tienda Inglesa, Multi

Ahorro, Ta-ta, El Dorado, Disco, Devoto y Geant.

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXI

7Informe del Sector Retail

Gráfico Nº 14 - Índice Retail Alimentación Gráfico Nº15 – Ventas de vestimenta y

Base 2010=100 calzado (Var % en volumen)

12% 17,0

10%

12,0

8%

6% 7,0

4%

2,0

2%

0% -3,0 Vestimenta Damas

Vestimenta Caballeros

-2% Calzado

2010 2011 2012 2013 Ene-Jun -8,0

2014 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fuente: Uruguay XXI en base a Cambadu. Fuente: Uruguay XXI en base a datos de la CNCS.

2.3.2. Minoristas de artículos no Finalmente, uno de los sectores que ha

comestibles (Non-Grocery mostrado mayor dinamismo en los últimos

retailers12) años ha sido el de las ventas de

electrodomésticos. Como puede verse en el

Las ventas de los denominados “non- Gráfico 16, este sector ha mostrado tasas de

grocery” retailers se ubicaron en US$ 4.200 expansión de dos dígitos. Esto está

millones en 2013, de acuerdo con la relacionado a la apreciación de la moneda

consultora Euromonitor. Esto representó un nacional registrada, ya que en el segmento

incremento de 7% con relación al año predominan los bienes importados.

anterior. Estas ventas corresponden a un

total de casi 10.000 locales. Gráfico Nº16 – Ventas de electrodomésticos

(Var % en volumen)

Las principales empresas del sector son Chic

50,0

Parisien (con 5,7% de las ventas), Motociclo 45,4 En Supermercados y 46,3

45,0 Cooperativas

(4,5%), Farmashop (2%), San Roque y 40,0 En Casas de

35,1

Grandes Tiendas Montevideo (1,1% cada 35,0 Electrodomésticos

una). 30,0

24,1

25,0 23,4

20,0

Por su parte, de acuerdo a los datos de la 14,9 16,4

15,0

CNCS las ventas de vestimenta vienen 10,0 6,8 7,8

10,5

mostrando una trayectoria creciente, 5,0

s/d s/d

aunque en los últimos tiempos se observó 0,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

cierta desaceleración.

Fuente: Uruguay XXI en base a datos de la CNCS.

2.4. Generación de empleo

De acuerdo con datos del Banco de Previsión

Social (BPS), el sector Comercio13 ocupa a

más de 156.000 personas en Uruguay (a

diciembre de 2013), lo que representa cerca

del 10% del total de empleados en el país.

Por su parte, los principales supermercados

del país ocupan algo más de 21.000

12 13

Incluye tiendas de ropa, de salud y belleza, artículos Se incluyen todos los grupos incluídos en el capítulo

para el hogar, bienes durables y otros minoristas. 47 de la Clasificación CIIU Rev. 4.

8

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXIInforme del Sector Retail

personas14, al tiempo que los shoppings de la Fondo Monetario Internacional (FMI) prevé

capital acumulan más de 10.000 empleados. tasas de expansión de la economía en el

entorno de 3% para los próximos años (ver

Cuadro Nº1 – Personal ocupado en Gráfico 17).

shoppings

Gráfico Nº17 – Crecimiento PIB- Uruguay

Personal ocupado en Shoppings de

Montevideo 9% 8,4%

Punta Carretas Shopping 2.000 8% 7,5%

7,2% 7,3%

7% 6,5%

Montevideo Shopping 2.500

6%

Portones Shopping 1.700 5,0%

5% 4,4%

Tres cruces 3.000 4%

4,1%

3,7% 3,5%3,5%

3,3%

Nuevo Centro Shopping 1.000 3% 2,8%2,8% 3,0%

2,4%

TOTAL 10.200 2%

1%

Fuente: Entrevistas administradores – Julio-Agosto 0%

2014

Para el sector supermercadista, la mano de Fuente: Uruguay XXI en base a World Economic

obra representa casi el 50% de los costos Outlook (FMI) – Octubre 2014.

totales. En el último año se viene llevando a

cabo un intento de mejora de la En este contexto de crecimiento, los salarios

productividad. Mientras que la cantidad de reales continuarían creciendo (aunque a

empleados se incrementó en 100 personas, tasas menores), al tiempo que los niveles de

el supermercadismo creció más de 10.000 empleo permanecerían relativamente

m2. En este sentido, se observó una mejora estables (en valores históricamente

de productividad medida por ventas reales elevados). Ver Cuadro 2.

sobre horas trabajadas, que fue de 1,6% en Por su parte, de acuerdo con Euromonitor se

este primer semestre de 201415. espera que las ventas de los “grocery

retailers” (locales que venden comestibles,

2.5. Perspectivas bebidas y tabaco) crezcan a una tasa de

aproximadamente 3% anual entre 2014 y

La economía uruguaya ha acumulado once

201816. En tanto, la facturación de los “non-

años de crecimiento económico

grocery retailers exhibirían una tasa de

ininterrumpido. En línea con lo que se dio en

crecimiento anual de 2% en el mismo

otros países emergentes, en 2013 y lo que va

periodo. Otro elemento que pauta buenas

de 2014 se ha observado una relativa

perspectivas para los próximos años, está

desaceleración en el crecimiento económico

asociado a la expectativa de los

general y del sector retail en particular. Este

consumidores sobre el futuro de su

enlentecimiento del retail, estuvo asociado

economía. En efecto, en base a los datos del

en 2014 también al mundial de fútbol (que

estudio realizado por Opción Consultores

compitió con las visitas a los shoppings en la

(Abril 2014), el 68% de los encuestados

asignación de horas de esparcimiento).

consideran que sus ingresos personales

En este contexto, las perspectivas para los mejorarán y 14% consideran que se

próximos años apuntan a que la economía mantendrán en los mismo niveles. Asimismo,

uruguaya continuaría con su proceso de el 74% de los consumidores consideran que

crecimiento pero a tasas algo menores. El la situación económica del país mejorará o

seguirá igual. Como fuera comentado, las

14 buenas expectativas son uno de los

Fuente: Encuesta de Deloitte (2014) a lo que se le

adiciona información de Macromercado. determinantes del consumo, por lo que la

15

Presentación del Cr. Hugo Avegno, director de ASU –

16

Seminario Retail 2014. Datos para supermercados que CAMBADU estima un aumento real de 2% en las

brindan información mensual para la encuesta. (véase ventas de almacenes y autoservicios en 2014. (Fuente-

nota al pie Nº11. Diario el País – Febrero 2014).

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXI

9Informe del Sector Retail

prevalencia de estos pronósticos colaboraría Finalmente, cabe hacer referencia a una

con un buen desempeño del sector. nueva normativa aprobada en Uruguay: la

“Ley de inclusión financiera”, que comenzó

En lo que refiere al crédito al consumo, de a regir en Agosto de 2014. A través de la

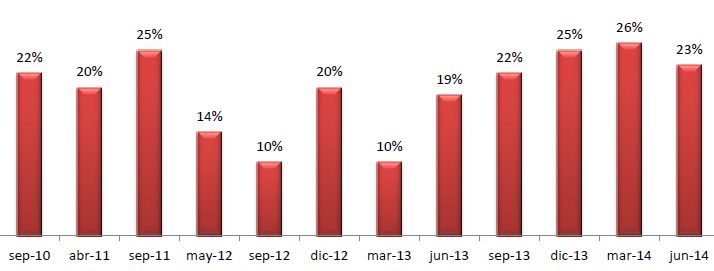

acuerdo con datos del Monitor elaborado misma, se pretende estimular la utilización

por Pronto! a Junio de 2014 23% de las de los instrumentos financieros en la

personas encuestadas manifestaban tener población en general17.

intenciones de tener algún crédito

(préstamo u orden de compra) en un futuro Esta ley implica, entre otras medidas, una

cercano. Si bien esto significa un leve exoneración tributaria de hasta 4% (2%

descenso respecto de los niveles récord de luego del primer año) del IVA de quienes

marzo 2014, es un valor sumamente elevado realicen compras con tarjetas de débito y de

en la perspectiva histórica (ver gráfico). 2% para quienes hagan lo propio con tarjeta

de crédito (1% luego del primer año).

Gráfico Nº18 – Personas que pretenden Adicionalmente, para alcanzar estos

obtener algún crédito en el futuro (%) objetivos y lograr una mayor inclusión

financiera se obliga a las empresas a pagar

todos los salarios, jubilaciones y honorarios

profesionales a través de depósitos en

cuentas bancarias o en instrumentos de

dinero electrónico.

Fuente: Monitor del Mercado de crédito Pronto! –

Julio 2014

Cuadro Nº 2 – Proyecciones de salario real, empleo, consumo privado, PIB Comercio y

ventas de supermercados

Consumo Sal. Real Empleo PIB Ventas Ventas Ventas

Privado Comercio Supermercados Vestimenta Electrodomésticos

(en volumen) (en (en volumen)

volumen)

2014 3,9% 3,2% 59,4% 2,6% 0,7% -1,9% 3,0%

2015 2,2% 2,4% 58,8% 2,3% -0,1% 0,9% 2,6%

Fuente: Deloitte S.C.

17

Sitio Web Inclusión financiera:

http://inclusionfinanciera.uy/.

Ley de inclusión financiera:

http://inclusionfinanciera.uy/wp-

content/uploads/2014/07/2014-04-Ley-19.210-

Inclusi%C3%B3n-Financiera.pdf

10

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXIInforme del Sector Retail

3. Posicionamiento uruguayos gastan US$ 643 per cápita al año,

lo que los posiciona por encima de

El fuerte crecimiento de la economía Venezuela (US$ 577) y Argentina (US$ 524)

uruguaya y del poder adquisitivo de su que ocupan la segunda y tercera posición.

población, aunado a la importante Este posicionamiento estuvo asociado al

estabilidad política, económica y jurídica ha fuerte crecimiento que se registró en

posicionado a Uruguay como uno de los Uruguay (de 57,1% de 2008 a 2013) en

principales destinos dentro de la región para contraposición con otros países de la

las empresas de retail más importantes del región18.

mundo.

Uruguay: “una pequeña joya, donde los altos

Uruguay: “…la estabilidad política y niveles de consumo son muy atractivos para

económica contribuyeron para convertirse en las marcas de lujo” AT Kearney

un sólido mercado para el sector retail

Uruguay también es el país con mayor

mientras que en países vecinos persisten

consumo per cápita en supermercados en la

dificultades”. AT Kearney 2014

misma comparación, con un valor de US$

En particular y tal como puede verse en el 730 per cápita al año. El segundo país es

cuadro siguiente, en 2014 Uruguay se Chile con valores sensiblemente menores

posicionó entre los tres mejores destinos (US$ 453 per cápita al año). Las ventas de los

para el sector retail de los países en supermercados en Uruguay crecieron a tasas

desarrollo (y segundo en Latinoamérica). de dos dígitos entre 2008 y 2011,

moderándose a 7,1% y 9,5% en 2012 y 2013

Por su parte, Uruguay es el país que tiene respectivamente19.

un mayor nivel de consumo en almacenes y

tiendas de cercanía entre trece mercados

latinoamericanos relevados. En concreto, los

Cuadro N º 3: Índice global de desarrollo en Retail (2014) – Países seleccionados

Dimensiones del ranking

Posición en el Atractivo del Saturación del

País Riesgo del país (25%) Presión del tiempo (25%)

ranking mercado (25%) mercado (25%)

Chile 1 100.0 100.0 13.2 47.3

China 2 60.9 52.5 44.5 100.0

Uruguay 3 93.4 57.5 70.3 32.4

Brazil 5 99.4 59.8 48.7 33.2

Malaysia 9 66.7 68.7 32.2 43.5

Russia 12 94.0 38.4 30.7 46.4

Peru 13 46.0 43.0 61.9 51.3

Panama 14 56.2 46.9 52.7 41.3

India 20 26.4 39.0 72.3 43.4

Colombia 21 50.6 43.0 53.5 29.4

Costa Rica 24 62.1 45.9 40.4 21.5

México 25 80.0 54.4 2.9 31.8

0= Bajo atractivo 0= Bajo riesgo 0= Saturado 0= No hay presión

100= Alto atractivo 100= Alto riesgo 100= No saturado 100= Urgencia para entrar

18

Fuente: Euromonitor en Diario El País:

http://www.elpais.com.uy/economia/noticias/uruguay

os-son-que-mas-gastan.html

19

Idem anterior.

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXI

11Informe del Sector Retail

4. Marco Normativo promoción de proyectos del sector Retail, en

un contexto en el que los ingresos de los

4.1. Régimen general de promoción hogares crecieron más fuertemente en dicha

de inversiones (Ley 16.906) región que en la capital.

Finalmente, cabe señalar que Uruguay XXI

La Ley 16.906 de 1998 declara de interés

dispone de un informe que contiene la

nacional la promoción y protección de

normativa laboral del sector

inversiones nacionales y extranjeras. Para los

“Supermercados”, elaborado por el Instituto

proyectos de inversión en cualquier sector

Cuesta Duarte del PIT CNT20.

de actividad que se presenten y sean

promovidos por el Poder Ejecutivo se

4.2. Facturación electrónica

permite exonerar del Impuesto a la Renta de

las Actividades Económicas (IRAE) entre el El Decreto 324/011, que rige hasta el 31 de

20% y el 100% del monto invertido, según Diciembre de 2014, promueve la inversión

tipificación del proyecto. La tasa única a nivel en incorporación de facturación electrónica

nacional del IRAE es de 25%. También se por parte de las empresas, con exoneración

exonera del Impuesto al Patrimonio los de Impuesto a la Renta de las Actividades

bienes muebles del activo fijo y obras civiles Económicas de hasta 70% del monto

y se recupera el IVA de las compras de efectivamente invertido durante 10

materiales y servicios para estas últimas. ejercicios a partir del correspondiente a la

Asimismo, dicha ley exonera de tasas o primer inversión ejecutada. También

tributos la importación de bienes muebles exonera de Impuesto al Patrimonio durante

del activo fijo, declarados no competitivos la vida útil de los bienes. Dado el importante

de la industria nacional. desarrollo existente de la plataforma

Este atractivo régimen promocional ha sido electrónica en los locales objetivo, existen

ampliamente utilizado por empresarios del importantes incentivos para que el costo de

sector. De acuerdo con información de la la implementación sea relativamente bajo.

Comisión de Aplicación de la Ley de

Inversiones (COMAP) se promovieron más De acuerdo a lo señalado por la Dirección

de 850 proyectos en el sector comercial, que General Impositiva (DGI) el sistema de

totalizaron más de US$ 1.000 millones entre factura electrónica será un parámetro a

2008 y 2013. considerar al momento de medir el riesgo de

evasión del contribuyente el año próximo.

Gráfico Nº 19- Proyectos promovidos por la De este modo, la DGI ganará en la eficiencia

COMAP - Sector Comercio de su fiscalización.

400,0 300 4.3. Ley de Defensa de la

350,0

250 Competencia

300,0

200

250,0

Desde 2007 Uruguay cuenta con Ley de

200,0 150

Promoción y Defensa de la Competencia21

150,0

100 (Ley 18.159) que establece que todos los

100,0

50 mercados estarán regidos por la libre

50,0

- 0

competencia excepto las limitaciones

2008 2009 2010 2011 2012 2013 establecidas por ley, por razones de interés

Millones de USD (eje izq.) Cantidad de proyectos (eje der.) general. Este marco normativo pretende

fomentar el bienestar de consumidores y

Fuente: Uruguay XXI en base a datos de UNASEP

empresas, estimulando la eficiencia

Cabe destacar que uno de los aspectos

20

valorados por la Ley de Inversiones para la Para acceder al mismo, se puede remitir vía correo

obtención de exoneraciones tributarias es la electrónico (info@uruguayxxi.gub.uy).

21

localización en el Interior del país. Este Pueden acceder a la ley en el siguiente link:

http://www.parlamento.gub.uy/leyes/AccesoTextoLey

aspecto ha sido muy utilizado para la .asp?Ley=18159&Anchor=

12

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXIInforme del Sector Retail

económica y garantizando la libertad y la 5. Turismo y comercio

igualdad de acceso a productos del mercado.

Los sectores turístico y comercial han sido

4.4. Ley de Defensa del Consumidor tradicionalmente aliados estratégicos. El

fuerte desarrollo que exhibió el turismo

La Ley de Defensa del Consumidor22 (Ley receptivo en Uruguay en los últimos años ha

17.250) fue aprobada en el año 2000 y tenido importantes repercusiones sobre los

establece el marco en el cual se deben comercios locales. A modo de ejemplo, en

desarrollar las relaciones de consumo. Este los últimos 3 años el número de visitantes se

marco se caracteriza por la incorporación de ubicó en niveles históricos, al totalizar casi 3

las mejores prácticas en materia de defensa millones. Esto supuso un notable

de los derechos del consumidor, a la vez que crecimiento con relación a los años previos

brinda importantes garantías para el en los que no se había superado los 2,5

desarrollo de las actividades de provisión de millones.

bienes y servicios.

Este crecimiento en el número de visitantes,

4.5. Central de riesgos del BCU estuvo aunado a un incremento en el gasto

de los mismos, lo que tuvo importantes

El BCU ha implementado una Central de impactos en el sector comercial. Si bien el

Riesgos con el objetivo de monitorear y principal atractivo del país se focaliza en

garantizar el correcto desempeño del Punta del Este, Uruguay cuenta con

sistema financiero. La misma consiste en un numerosas y variadas opciones turísticas a

sistema integrado que consolida la escasos metros de distancia entre sí.

información proporcionada por las

instituciones de intermediación financiera, Gráfico Nº20- Cantidad de turistas recibidos

Empresas Administradoras de Crédito, y (millones de personas) y gasto total (en

Empresas de Servicios Financieros, con millones de US$)

relación a los créditos directos y

2.500 3,0

contingentes que éstas han concedido a

personas físicas y jurídicas o a otras 2.000

Gasto total (eje izq.) 2,5

instituciones del sector financiero así como a Cantidad de Turistas (eje der.)

2,0

los conjuntos económicos que los deudores 1.500

integran. 1,5

1.000

1,0

Sitio web: 500

0,5

http://www.bcu.gub.uy/Servicios-

Financieros- 0 0,0

2005 2006 2007 2008 2009 2010 2011 2012 2013

SSF/Paginas/Central_Riesgos.aspx

Fuente: Uruguay XXI en base a datos de BCU

Uruguay cuenta con una fuerte

institucionalidad de apoyo al turismo y una

atractiva normativa de promoción de

inversiones vinculadas al sector23.

23

Por más información sobre oportunidades de

inversión en el sector turístico puede acceder al

informe:

http://www.uruguayxxi.gub.uy/wp-

22

Pueden acceder a la ley en el siguiente link: content/uploads/2011/11/Sector-Turismo-Uruguay-

http://www.consumidor.gub.uy/informacion/index.ph XXI-Febrero-2014.pdf

p?IndexId=56

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXI

13Informe del Sector Retail

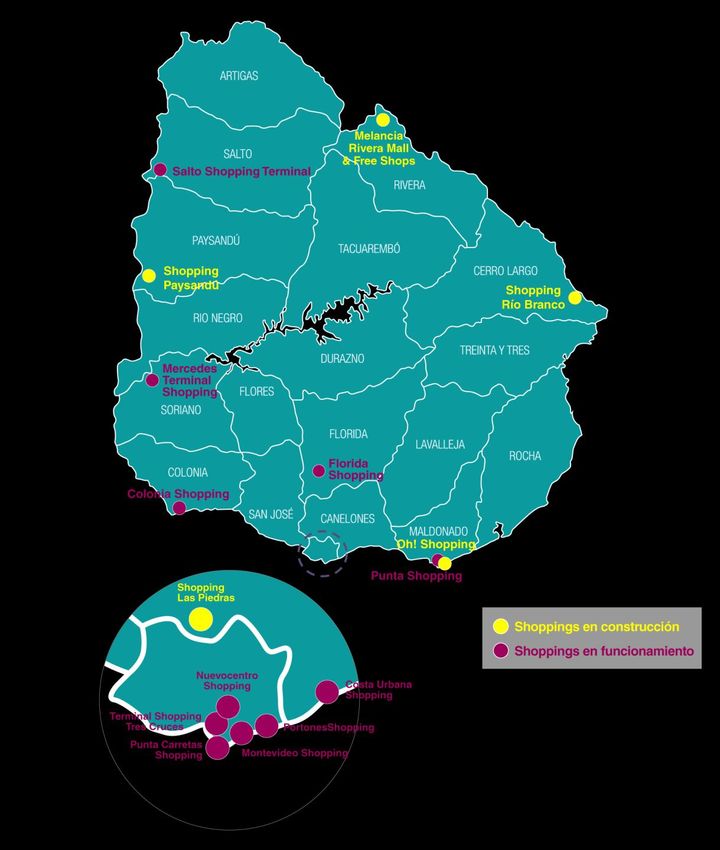

6. Shoppings en Uruguay

En el siguiente mapa de Uruguay se presenta la localización de los shoppings en funcionamiento

conjuntamente con aquellos en construcción.

Figura 1 – Shoppings en construcción y en funcionamiento en Uruguay

14

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXIInforme del Sector Retail

6.1. Shoppings en funcionamiento

Cuadro Nº 4 - Shoppings en funcionamiento- Uruguay

Colonia Shopping http://www.coloniashopping.com.uy/

Costa Urbana Shopping http://www.costaurbana.com.uy/

Florida Shopping

Mercedes Terminal

www.mercedesshopping.com.uy

Shopping

Montevideo Shopping http://www.montevideoshopping.com.uy/

Nuevocentro Shopping http://www.nuevocentroshopping.com.uy/

Portones Shopping http://www.portones.com.uy/

Punta Carretas Shopping http://www.puntacarretas.com.uy/

Punta Shopping http://www.puntashopping.com.uy/

Salto Shopping Terminal http://www.saltoshopping.com.uy/

Terminal Shopping Tres

http://www.trescruces.com.uy/

Cruces

Expansiones en shoppings la cantidad de metros cuadrados comerciales

y aumentó 60% el número de comercios

Muchos de los shoppings con varios años en instalados25.

plaza han iniciado procesos de expansión

con el objetivo de continuar ampliando y Punta Carretas Shopping comenzó en Enero

mejorando la gama de servicios que brindan de 2014 un nuevo proceso de expansión

a los visitantes. cuyas obras se espera que estén terminadas

sobre finales de 2016. La inversión total

Montevideo Shopping prevé realizar una aproximada es de US$ 80 millones y

ampliación del centro comercial en un nuevo supondrán la incorporación de 55.000 m2. Se

nivel sobre el existente, con un área de crearán 35 nuevos locales comerciales, un

2.306 m2, y otro estacionamiento de 3.193 hipermercado, torres de oficinas, un hotel y

m2 en el subsuelo. A su vez, proyecta un nuevas plantas de estacionamiento26.

nuevo parking subterráneo para otros 100

vehículos, obra que costará unos US$ 4 Los shoppings del Interior del País no han

millones24. La expansión que se está sido ajenos a los procesos de expansión.

terminando para la instalación de Forever

21, es la número 21 desde que Montevideo Cuadro Nº5 - Expansiones en shoppings del

Shopping abrió sus puertas en 1985. En ese Interior del país

periodo se realizaron ampliaciones pasando

de 75 comercios a 204 y de una sala de cine Shopping

a once salas.

Característica Salto Mercedes Colonia

Terminal Shopping Tres Cruces realizó una

Finalización Nov-14 Nov-13 Nov-14

expansión entre 2011 y 2013 que implicó la

construcción de 29.000 m2, creándose 50 Inversión

3 2,1 0,6

(US$ mill.)

nuevos locales comerciales. La inversión 2

m

total ascendió a US$ 43 millones entre 1.200 800 200

construidos

inversión directa y decoración de terceros.

Nuevos

De esta forma, prácticamente se duplicaron 5 5 1

locales

24 25

Fuente: Diario El País. Fuente: Terminal Shopping Tres Cruces y Estudio Luis

http://www.elpais.com.uy/informacion/montevi E. Lecueder.

26

deo-shopping-crece-piso-aumenta.html Fuente: Punta Carretas Shopping.

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXI

15Informe del Sector Retail

Fuente: Uruguay XXI en base a datos proporcionados por Cr. Motociclo, Multiahorro Hogar, Nike,

Marcelo Lombardi – Gerente General de Terminal Shopping

Tres Cruces. Parisien, Reebok, Sport & Casual, Stadium,

Tiendas Montevideo, Toto, Samsung Store,

6.2. Nuevos Shoppings Lolita y Macri. Se estima que concurrirán al

centro comercial entre 800 mil y un millón

Centro Comercial Costa Urbana de personas, al mes.

El Shopping Costa Urbana fue inaugurado en El Shopping tendrá además una serie de

2012 y es el primer centro de estas servicios importantes como la policlínica de

características de la Ciudad de la Costa. la Asociación Española, un telecentro de

Ubicado en el kilómetro 21 de la Avenida Antel, un centro de estética, y un sector de

Giannatassio, permite que sus más de servicios financieros con la presencia de las

120.000 habitantes puedan acceder a una principales empresas de crédito, además de

importante variedad de servicios y locales un local del Banco República y el Banco

sin tener que viajar hasta la capital. Comercial.

El centro cuenta con la particularidad de En conjunto con el shopping, el proyecto

reunir a gran parte de contempla la construcción de dos Torres de

las oficinas de organismos públicos, además vivienda de 22 pisos, con 440 apartamentos.

de cine, supermercado y otros locales La inversión de ambas torres oscila entre los

comerciales. La obra del nuevo shopping US$ 50 y US$ 60 millones. Nuevocentro sería

implicó una inversión de US$ 50 millones y el primer proyecto de Uruguay en combinar

brindó trabajo a alrededor de 1.000 shopping con vivienda.

empleados durante la misma.

Sitio web:

Sitio web: http://www.costaurbana.com.uy/

http://www.nuevocentroshopping.com.uy/

Nuevo Centro Shopping

6.3. Shoppings en construcción

En Octubre de 2013 se inauguró el último

shopping en Montevideo, localizado en el Melancia Rivera Mall & Free Shops

centro geográfico de la ciudad. Se trata de Shopping27

una obra de 3 pisos de 69.000 m2 de

construcción (de los cuales 25.000 m2 son de En los próximos meses (noviembre 2014) se

locales) que alberga 130 locales comerciales, espera que se inaugure un importante

y estacionamiento para 1.000 vehículos. centro comercial en el departamento de

Rivera. El mismo tendrá 70 locales, un

La inversión en el shopping fue de US$ 60 estacionamiento para 1.000 vehículos y

millones, a lo que se le suman US$ 40 operarán en él, los free-shop Neutral y Wissa

millones de los locales, lo que representa un que ocuparán un espacio de 3.000 m2 cada

total de US$ 100 millones. uno. Se estima que empleará 1.000

trabajadores, según las previsiones.

El shopping contiene una plaza de comidas

para 600 personas, 5 salas cinematográficas Este importante proyecto incluye además

de última generación y el parque de del centro comercial la construcción de un

diversiones de Mundo Cartoon Network, que hotel con 60 habitaciones, un barrio abierto,

llega por primera vez al país. un condominio y una estación de servicio. El

plan de obras contempla cuatro etapas

El local "ancla" de Nuevocentro es el consecutivas, con un horizonte a seis años.

Hipermercado Géant, que abrió su primera Tras la habilitación del centro comercial, se

sucursal en Montevideo. Hay además locales construirá la terminal y el hotel, luego el

denominados "mini anclas", que tienen más barrio jardín y finalmente los condominios.

de 200 m2, entre los que se cuentan Arredo,

Daniel Cassin, Rockford, Divino, Farmashop, 27

Fuente: Diario El Observador.

Indian Emporium, Hering, La Cancha, Mosca, http://www.elobservador.com.uy/noticia/245068/rive

ra-busca-potenciarse-con-la-ayuda-de-melancia/

16

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXIInforme del Sector Retail

La inversión total es de US$ 120 millones y Shopping Las Piedras30

además de capitales suizos, lo apoya el

grupo Christophersen. La obra será Este emprendimiento, ubicado en el Parque

financiada en 70% con fondos propios y el Artigas de Las Piedras, contará con 40.000

restante 30% con créditos bancarios. m2 de construcción y con 100 locales

comerciales. A julio de 2014 más del 70% de

Sitio web: www.melanciamall.com estos locales ya están vendidos. El shopping

contará con estacionamiento para 600

Shopping Oh! – La Barra autos, cinco salas de cine y plaza de comidas.

Se estima que recibirá unas 500.000 visitas

El shopping ubicado en La Barra, balneario por mes y el supermercado Ta-Ta, de 2.000

próximo a Punta del Este, se espera que sea m2 será la tienda ancla.

inaugurado el próximo 1º de diciembre de

2014. En una primera etapa funcionará en El grupo Garbarino-Lombardo es el

forma zafral (hasta el 30 de abril de 2015), encargado de desarrollar el centro comercial

aunque sus desarrolladores esperan en un en un predio con más de 15.000 m2

futuro se encuentre abierto todo el año. disponibles y conjuntamente con este

proyecto se encargará de la puesta a punto

La inversión aproximada fue de US$ 25

del escenario deportivo, que actualmente

millones en un área de 12.000 m2. Algo más

utiliza el Club Atlético Juventud para sus

de treinta firmas ya han confirmado su

encuentros de 1ª División. Las obras

presencia en el shopping del balneario.

comenzarán a fin de 2014 y se inauguraría

Una vez que se finalicen las obras, el en el primer cuatrimestre de 2017.

desarrollador planea la construcción de un

hotel en la manzana próxima al centro Shopping en Paysandú en 201631

comercial28. Recientemente se firmó el contrato de

Shopping Río Branco29 concesión de obra pública entre el estudio

Luis E. Lecueder (a través de la empresa

El primer shopping de Río Branco comenzará Retwir SA) y la Intendencia de Paysandú (IP)

las obras en febrero de 2015 y supondrá una para construir un shopping y una terminal de

inversión de US$ 40 millones. El centro ómnibus en este departamento.

contará con 40 locales comerciales y

La inversión total del proyecto, que se

estacionamiento para 700 automóviles. Las

ubicará en el terreno donde estaba la

tiendas ancla del centro comercial serán tres

antigua fábrica de la aceitera Cousa, se

free-shop y la cadena de supermercados Ta-

estima en US$ 24 millones con una

Ta. El free-shop más grande corresponderá a

construcción de 16.000 m2. Contará con 15

Duty Free Américas, que tendrá 4.000 m2 y

plataformas para servicios de transporte, un

ocupará a 200 personas.

shopping de 45 locales y 200 lugares de

En total, el centro comercial empleará a 700 estacionamientos.

trabajadores de manera directa. En el

La empresa Ta-Ta se instalará con un

momento de la construcción habrá 1.000

supermercado de 2.600 m2 (será una

obreros trabajando. Conjuntamente con el

shopping se construirá un hotel que 30

dispondrá de 60 habitaciones. Fuente: Diario El País.

http://www.elpais.com.uy/informacion/millonaria-

inversion-shopping-piedras.html

http://www.elpais.com.uy/economia/gente-

negocios/piedras-shopping-locales-

28

comercializados.html

Fuente: Diario El País. 31

Fuente: Diario El País.

http://www.elpais.com.uy/economia/noticias/ab http://www.elpais.com.uy/economia/gente-

riran-shopping-barra-costo-us.html negocios/comenzaran-obras-terminal-omnibus-

29

Fuente: Diario El País. shopping.html

http://www.elpais.com.uy/economia/noticias/shoppin e información brindada por Marcelo Lombardi –

g-rio-branco-millones.html Gerente General de Terminal Shopping Tres Cruces.

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXI

17Informe del Sector Retail

reubicación de su local situado en Av. Nuevo shopping de outlets en 201532

República Argentina). Otras empresas que ya

han confirmado su instalación son: Desde fines de 2012 está en evaluación un

Multiahorro Hogar, Toto, Stadium y Los 4 proyecto de inversión para la construcción

Ases. Se espera que el shopping quede de un shopping de Outlets en Malvín en la

operativo en el segundo semestre de 2016. esquina de Avenida Italia y Mariscala. El

proyecto desarrollado por el Estudio Luis E.

6.4. Proyectos para nuevos shoppings Lecueder, consiste en la instalación de un

centro comercial con más de 50 locales que

Segundo shopping en Rivera para 2016 venderán fundamentalmente prendas de

temporadas anteriores.

El proyecto tiene una inversión asociada de

US$ 40 millones para la construcción El shopping tendrá unos 9.000 m2, tres pisos

del shopping y otros US$ 10 millones para la y un gran estacionamiento subterráneo, que

edificación de un hotel de 100 habitaciones. totalizarían una inversión de cerca de US$ 30

El centro comercial contará con 75 locales, millones. Además del centro comercial, el

así como un supermercado Disco de 6.000 proyecto incluye la construcción de tres

m2 y un Duty Free Americas de 3.500 m2. torres de viviendas y una edificación

adicional que podría destinarse a oficinas o a

El proyecto para construir un hotel. La construcción comenzaría en el

Rivera Shopping (Grupo Garbarino- segundo semestre de 2015.

Lombardo) cuenta entre sus características

distintivas incluir un parque acuático que Entre 2012 y 2019 Uruguay contará con

será otro punto de atracción para una ciudad 9 nuevos shoppings, lo que refleja el

turística que capta público de Uruguay y importante dinamismo del sector

Brasil. El predio donde se ubicará el centro comercial en una economía de

comercial será cerca del estadio Atilio Paiva solamente 3,4 millones de habitantes.

Olivera en la continuación de Avenida

Sarandí. Tendrá 65 locales y entre las firmas

que ya confirmaron su instalación están

Motociclo, Lolita, Freddo y Havanna. Otra de

las características del proyecto es que buena

parte de la estructura será a cielo abierto. En

total prevé una inversión de US$ 80

millones. El plazo previsto de construcción es

de 18 meses.

El comienzo de las obras se encuentra

dilatado ya que la Junta Departamental de

Rivera al aprobar el proyecto del grupo

Marchesano para construir un shopping

(Melancia/Rivera mall & Freeshop) en esa

ciudad, estableció también una zona de

exclusión que le fue otorgada hasta que

culmine el período de gobierno

departamental en junio de 2015.

32

Fuente: Diario El Observador.

http://www.elobservador.com.uy/noticia/273114/zon

as-de-outlet-una-tendencia-que-gana-terreno-en-

montevideo/

http://www.elobservador.com.uy/noticia/239601/estu

dio-lecueder-construira-el-primer-shopping-de-

outlets/

18

info@uruguayxxi.gub.uy | www.uruguayxxi.gub.uy | @UruguayXXITambién puede leer