TENDENCIAS Y PROYECCIONES DE LA INDUSTRIA DE TURISMO Y VIAJES EN AUSTRALIA, BRASIL, CHINA, COREA DEL SUR, INDIA, JAPÓN Y RUSIA - PromPerú

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

TENDENCIAS Y PROYECCIONES DE LA INDUSTRIA DE

TURISMO Y VIAJES EN AUSTRALIA, BRASIL, CHINA,

COREA DEL SUR, INDIA, JAPÓN Y RUSIA.

Un reporte compilado por Euromonitor International

para PromPerú

Marzo 2016

© Euromonitor International Ltd 2016. All rights reserved. The material contained in this document is the exclusive property of Euromonitor International Ltd and its licensors and is

provided without any warranties or representations about accuracy or completeness. Any reliance on such material is made at users’ own risk. This document is confidential and for

internal use by PromPerú and its affiliates only. Publication or making available to any third party of all or part of the material contained in this document (or any data or other material

derived from it) without Euromonitor’s express written consent is strictly prohibited. Please refer to the applicable terms and conditions with Euromonitor.

INTRODUCCIÓN RESUMEN EJECUTIVO TAMAÑOS DE MERCADO DISTRIBUCIÓN CONSUMIDORES PREGUNTAS

INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

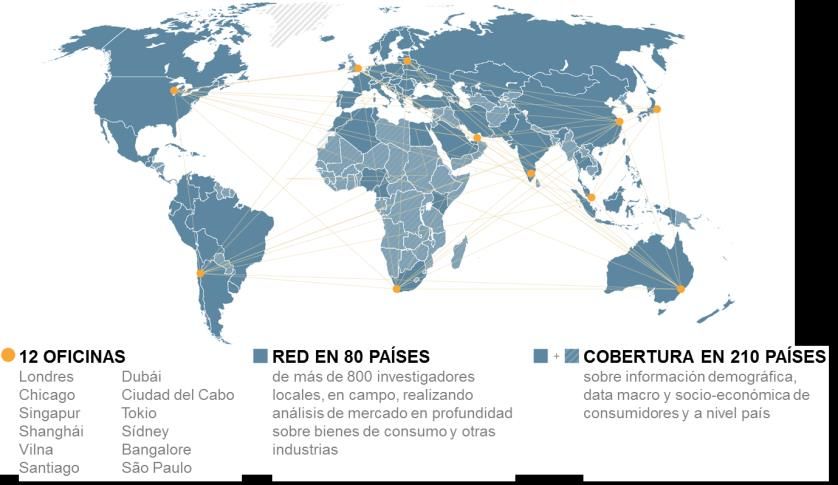

¿Quién es Euromonitor International?

Nuestros servicios

Investigación sindicada

Consultoría

Red y cobertura amplia

Analistas en el campo en 80 países

Perspectiva completa del mercado global

Datos comparables entre los mercados

Experiencia

Tendencias de los consumidores

Empresas y marcas

Categorías de productos y canales de distribución

Producción y cadenas de valor

Economía y pronósticos de crecimiento

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 3

INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES Red y cobertura de Euromonitor International © Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 4

INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES Client examples Hotels Technology Air Transport Car Rental, Cruise © Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 5

INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Industria y demanda

Viajes

Turismo

Turismo emisivo

receptivo

Perfiles del

Alojamiento

turista

País…

País…

Aquiler de Medios de Como fuente de

Como destino autos transporte

la demanda

Actividades Intermediarios

Venta online

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 6

INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES Metodología de investigación de Euromonitor International © Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 7

INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Objetivos del Seminario

Categorías cubiertas Brindar información especializada y relevante de actores

clave de la industria del turismo.

Viaje

Países cubiertos Presentar análisis de las tendencias y proyecciones de la

industria de turismo y viajes de Brasil, Australia, China,

Brasil Corea del Sur, India, Japón y Rusia.

Australia

Corea del Sur Presentar análisis de las características de estos

India mercados, así como las tendencias del consumidor, entre

Japón otras variables significativas.

Rusia

China Servir de fuente de informaciones para la toma de

decisiones por parte de las empresas de turismo

participantes y profesionales de Promperú Turismo.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 8INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Definiciones

Categoría Definición

Viaje es una industria que abarca mercados tan diversos como el

transporte (aerolíneas, ferrocarriles y compañías de ferry),

Viaje minoristas de viaje, alojamiento, atracciones turísticas, turismo de

salud y bienestar y alquiler de autos, así como los flujos de turismo

estándar y gastos por turismo.

Se refiere a las empresas proveedoras de servicio turístico que

Distribución Directa

interactúan directamente con el cliente final.

Incluye a las agencias de viajes y operadores de turismo que actúan

Intermediarios como representantes de los proveedores, facilitando toda la

información sobre los servicios que se ofrecen.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 9INTRODUCCIÓN RESUMEN EJECUTIVO TAMAÑOS DE MERCADO DISTRIBUCIÓN CONSUMIDORES PREGUNTAS

INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Para Japón y Corea del Sur Perú es el tercer país

latinoamericano más visitado en 2014

Japón

1 EE.UU.

17.1%

31 México

China 35 Brasil

1 Hong Kong

39 Perú

29.6%

41 México

46 Brasil Corea del Sur

1 China

84 Perú

20.6%

40 Brasil

India

1 43 México

Arabia Saudita

14.0%

53 Brasil 64 Perú

54 México

91 Perú

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 11INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Perú es el cuarto destino latinoamericano para australianos en

2014

Rusia

1 Turquía

13.0%

39 Republica

Dominicana

54 Cuba

90 Perú

Australia

1 EE.UU.

7.7%

Brasil 42 Argentina

1 EE.UU.

45 Chile

23.3%

2 Argentina

50 Perú

6 Chile

12 Perú

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 12INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Principales factores que impactan el mercado de viajes

TAMAÑOS DE MERCADO

Demanda Potencial

1

La situación económica de algunos países está limitando las

salidas

2

Seguridad, virus Zika, falta de conectividad y distancias

afectan viajes a Perú y Latinoamérica

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 13INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Principales factores que impactan el mercado de viajes

DISTRIBUCIÓN

Proceso de Ventas

3

Rápido crecimiento de la venta móvil y online

4

Fuerte penetración de economía compartida

(ej: Uber y Airbnb)

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 14

Economía compartida: interacción entre dos o más sujetos, a través de medios digitalizados o no, que satisface una necesidad real o

potencial, a una o más personas. Por ejemplo, Uber y Airbnb.INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Principales factores que impactan el mercado de viajes

CONSUMIDORES

5

Salidas desde China, India y Corea del Sur impulsadas por

consumidores jóvenes

6

Los consumidores mayores empujan el crecimiento de las

salidas desde Australia, Japón y Rusia

7

Los viajes de ocio continúan dominando las salidas por sobre

los viajes de negocio

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 15INTRODUCCIÓN RESUMEN EJECUTIVO TAMAÑOS DE MERCADO DISTRIBUCIÓN CONSUMIDORES PREGUNTAS

INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

China presenta el mercado más grande y con niveles de gasto

por viaje dentro de los más altos

Número total y gastos viajes de salida por país: 2014

70.000 180.000

164.900

Gasto por 160.000

60.000 viaje:

US$2,603

140.000

50.000

Gasto por 120.000

Número de Viajes (‘000)

Valor Retail (US$ mn)

viaje:

40.000 US$1,442

100.000

Gasto por

viaje: Gasto por

viaje: Gasto por 80.000

30.000 US$1,165

US$1,416 viaje:

US$1,366 Gasto por

50.400 viaje: 60.000

20.000 US$1,690

40.000

26.300 25.600 23.500

10.000 19.300

15.800 20.000

63.345 34.960 22.566 19.226 16.597 14.125 9.351

0 0

China Rusia Japón Corea del Sur Australia India Brasil

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 17INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

En China e India las salidas crecen alrededor de un 10% en

2014 debido al aumento de los ingresos disponibles

CHINA

• Las salidas crecieron un 10% en 2014, sostenidas por

el crecimiento de la economía, que aumentó los ingresos

disponibles para gastos de viajes.

• China, seguida por el EUA y Rusia, presentó el mayor

crecimiento en términos absolutos del número de salidas

entre 2009 y 2014 (36 millones de salidas).

INDIA

• Las salidas crecieron un 9% en 2014, impulsadas por

una mayor base de consumidores urbanos con ingresos

disponibles que empezaron viajar con mayor frecuencia.

Esta tendencia se mantuvo durante el 2015.

COREA DEL SUR

• Las salidas aumentaron un 8% en 2014. La mayor

disponibilidad de aerolíneas de bajo costo y la exposición

a destinos extranjeros a través de los medios y las redes

sociales son factores que contribuyeron al crecimiento.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 18INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Factores económicos en Rusia están afectando el turismo

emisor desde este país

RUSIA

• En 2014, debido a la crisis económica y la caída del

rublo, los ingresos disponibles de los rusos se

redujeron. Debido al aumento de los costos de los viajes

al extranjero, las salidas se redujeron un 17%,

tendencia que durante el 2015 se agudizó por la

situación política y económica del país.

• Antes de la crisis económica, durante el período 2009-

2014, Rusia tuvo el tercer lugar en crecimiento absoluto

alcanzando 12 millones de salidas.

BRASIL

• Las salidas crecieron un 4% y alcanzaron 9,4 millones

de viajes en 2014. En 2015, el crecimiento desaceleró

en comparación al año anterior debido a la

incertidumbre económica del país.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 19INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

El contexto económico de Australia y Japón están

desacelerando las salidas desde estos países

AUSTRALIA

• En 2014, el número de viajes al exterior aumentó un

3%, desacelerando en comparación al 5.3% de

crecimiento registrado en 2013. Esto se debe

principalmente a la depreciación del dólar australiano

que encareció los viajes.

JAPÓN

• Las salidas desde Japón se desaceleraron en 2014,

alcanzando un 1.3% de crecimiento (en 2013 alcanzó

un 2.4%), debido al debilitamiento del yen, que

encareció los viajes al exterior.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 20INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Brasil es el único país donde las salidas a Perú representan más

del 1% de su turismo emisor

Turismo emisor (2014)

América Latinoamérica Perú

Salidas

País totales (en Total Ranking de los

Total (en % del total de Total (en % del total de % del total

miles) (en países

miles) salidas miles) salidas de salidas

miles) receptores*

Australia 16,596.8 1,945 12% 388.9 2.3% 36.8 0.2% 50/204

Brasil 9,350.9 5,117 55% 2,845.1 30.4% 143.7 1.5% 12/203

China 63,344.5 2,786 4% 379.5 0.6% 13.7 0.02% 85/206

Corea del

19,225.8 1,800 9% 172.0 0.9% 14.4 0.1% 61/200

Sur

India 14,124.8 1,236 9% 122.2 0.9% 4.7 0.03% 90/194

Japón 22,565.7 4,490 20% 416.5 1.8% 66.2 0.3% 40/206

Rusia 34,960.3 795 2% 416.6 1.2% 8.9 0.03% 89/207

Los viajes a Latinoamérica y a Perú son limitados para la mayoría de los países, principalmente por

la gran distancia que existe.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 21

*Ranking de los países receptores: se refiere al lugar que ocupa Perú dentro de las países receptoresINTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Latinoamérica sigue aumentando su presencia como destino

turístico

Viajes a Latinoamérica por país: 2014-2019

3.500 8%

3.185

3.000 2.845 7% 7%

2014-2019 TCAC

6% 6%

2.500

Número de viajes (‘000)

5%

2.000 4%

4%

4%

1.500

3%

1.000 2% 2% 2%

2% 417 464 470 506

500 417 449 389 380

214 1%

172 122 171

0 0%

Brasil Rusia Japón Australia China Corea del Sur India

2014 2019 2014-19 TCAC

Campañas mundiales de marketing, la recuperación económica en los mercados de

origen y la rápida mejora de la infraestructura turística serán los motivos que generen

un crecimiento constante del turismo receptivo.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 22INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Se espera sigan aumentando los viajes hacia Perú desde todos

los países, con un TCAC 2014-19 consolidado de 3.8%

Viajes a Perú por país: 2014-2019

180 169 9%

160 8% 8%

144

2014-2019 TCAC

7%

140 7%

120 6%

Número de viajes (‘000)

5%

100 5%

5%

77

80 4%

66

3%

60 3% 3%

46

3%

37

40 2%

19 20

20 14 14 1%

9 10 7

5

0 0%

Brasil Japón Australia Corea del sur China Rusia India

2014 2019 2014-19 TCAC

Se espera que los viajes a Perú aumenten más rápido que los viajes totales desde

estos países, ya que Perú aún es considerado un destino nuevo.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 23INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

En China e India se espera un crecimiento significativo de los

viajes al extranjero al aumentar los ingresos disponibles

6.3% TCAC 2014-19 7.2% TCAC 2009-14

China India

4.1% TCAC 2014-19

Corea del Sur

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 24INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Japón y Australia son mercados más maduros para el mercado

de viajes pero continuarán creciendo a tasas significativas

1.8% TCAC 2014-19 3.9% TCAC 2014-19

Japón Australia

0.1% TCAC 2014-19 2.1% TCAC 2014-19

Rusia Brasil

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 25INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Latinoamérica podría experimentar una rápida expansión del

virus del Zika

Países de Latinoamérica

con transmisión activa del

virus del Zika.

El virus Zika ya ha impactado en

alguna medida al mercado de viajes

Los vuelos a las zonas afectadas

habían caído un 3.4% al 19 de febrero

del 2016, desde que el CDC emitió su

advertencia el 15 de enero del 2016.

Nota: actualizada al 5 de febrero de 2016.

Incluye las transmisiones locales, pero no las

importadas de viajes.

Fuente: Centro para el Control y la Prevención

de Enfermedades de los EE. UU (CDC).

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 26INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

El virus Zika podría provocar la disminución de las salidas a

Latinoamérica, tal como la gripe aviar impactó en las salidas a Asia

Para tener una idea de los efectos de esta enfermedad en el turismo, podemos mirar lo

que ocurrió con casos de brotes comparables en Asia Pacífico

Crecimientos en flujos de viaje para Asia Pacífico: 2001-2006

35

30 Síndrome respiratorio

agudo severo (SARS) y la

Viajes (crecimiento año a año %)

25

gripe aviar (H5N1)

20

Disminución viajes a Asia

Pacífico: 8.7%

15

10

5

0

2001-02 2002-03 2003-04 2004-05 2005-06

-5

-10

-15

Doméstico Salidas Llegadas

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 27INTRODUCCIÓN RESUMEN EJECUTIVO TAMAÑOS DE MERCADO DISTRIBUCIÓN CONSUMIDORES PREGUNTAS

INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

En general, la oferta de servicios turísticos se puede dividir en

dos grandes canales: distribución directa e intermediarios

Intermediarios

Distribución Directa Agencias de viajes y

operadores de turismo que

Empresa proveedora del

actúan como representantes de

servicio turístico interactúa

los proveedores, facilitando toda

directamente con el cliente final

la información sobre los

servicios que se ofrecen

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 29INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Corea del Sur y Australia son los mercados más concentrados

con más del 25% en las manos de un intermediario

Principales intermediarios (valor total de ventas, % de participación)

Australia Brasil China India Japón Rusia Corea del Sur

Indian Railway

Flight Centre China International Catering &

Travel Group Viagens Travel Service Tourism JTB Corp Biblio Travel Hanatour Service

$2,086.0 $14,303.3 $1,708.3

$ 7,819.1 (26.7%) $7,262.3 (16.2%) $2,761.4 (11.5%) $2,135.0 (27.6%)

(12.2%) (19.4%) (7.6%)

Shanghai Chunqiu

Helloworld Flytour. Grupo Tourism Service MakeMyTrip India KNT-CT Holdings PEGAS Touristik InterPark INT

$1,772.8 $1,352.3 $4,964.0 $971.1

$4,952.2 (16.9%) $5,587.0 (12.5%) $1,141.5 (14.8%)

(10.4%) (5.6%) (6.7%) (4.3%)

Carlson Wagonlit Ctrip.com Nippon Travel Modetour

Travel Australia Decolar.com International Yatra Online Agency Tez Tour Network

$1,713.0 $999.8 $1,057.0 $4,044.0 $830.4 $1,145.3

$5,247.0 (11.7%)

(5.9%) (5.8%) (4.4%) (5.5%) (3.7%) (14.8%)

China Kanghui Cleartrip Travel

Expedia CWT Brasil Tourism Service Services HIS Co Natalie Tours Lotte Group

$1,506.5 $718.6 $621.1 $4,036.2 $828.0 $505.0

$2,521.7 (5.6%)

(5.2%) (4.2%) (2.6%) (5.5%) (3.7%) (6.5%)

TVLX Viagens e China CYTS Tours Freedom Travel

Priceline Group Turismo Holding Ibibo Group Rakuten Travel Intourist VAO Services

$913.0 $473.4 $2,391.9 $453.7 $3,608.7 $820.8 $274.1

(3.1%) (2.8%) (5.3%) (1.9%) (4.9%) (3.6%) (3.5%)

Otras Otras Otras Otras Otras Otras Otras

$12,347.0 $11,057.9 $17,690.3 $42,657.9 $17,381.1

$21,842.0 (48.7%) $2,521.6 (32.8%)

(42.2%) (64.6%) (74.0%) (58.0%) (77.1%)

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 30INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Australia y Brasil lideran la compra directa para transporte aéreo

Transporte aéreo: distribución directa versus intermediarios (2014)

100%

90% 20%

29%

80%

50% 47%

70% 62%

% del total valor distribución

67%

60% 76%

50%

40% 80%

71%

30%

50% 53%

20% 38%

33%

10% 24%

0%

Australia Brasil China India Japón Rusia Corea del Sur

Transporte Aéreo

Directa Intermediarios

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 31INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

En China, Rusia y Australia los alojamientos se compran a

través de canales de distribución directa

Alojamiento: distribución directa versus intermediarios (2014)

100%

90%

34% 30% 34%

80%

51% 50% 53%

70%

% del total valor distribución

71%

60%

50%

40%

66% 70% 66%

30%

49% 50% 47%

20%

29%

10%

0%

Australia Brasil China India Japón Rusia Corea del Sur

Alojamiento

Directa Intermediarios

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 32INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

La distribución directa predomina en el alquiler de autos para

todos los países, con excepción de Brasil

Alquiler de auto: distribución directa versus intermediarios (2014)

100%

8% 8%

90%

25% 25%

33%

80% 39%

70%

% del total valor distribución

60%

50% 99%

92% 92%

40%

75% 75%

67%

30% 61%

20%

10%

0% 1%

Australia Brasil China India Japón Rusia Corea del Sur

Alquiler de Auto

Directa Intermediarios

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 33INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Sólo en Australia y Japón la compra de pasajes aéreos se

realiza principalmente online

Transporte Aéreo: distribución online versus offline (2014)

100%

90%

23%

(%) del total del valor

26%

80% 40% 39%

48%

70% 58%

60% 76%

50%

40%

77% 74%

30% 60% 61%

52%

20% 42%

10% 24%

0%

Australia Brasil China India Japón Rusia Corea del Sur

Offline Online

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 34INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

India y Corea del Sur se encuentran atrasados en las compras

online de alojamiento alcanzando sólo un 8% de las ventas

Alojamientos: distribución online versus offline (2014)

100%

12% 8% 8%

14%

90%

23%

(%) del total del valor

80% 37%

70% 60%

60%

50%

88% 92% 92%

86%

40%

77%

30% 63%

20% 40%

10%

0%

Australia Brasil China India Japón Rusia Corea del Sur

Offline Online

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 35INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

La venta online de alquiler de autos y alojamiento está menos

desarrollada que el transporte aéreo

Alquiler de autos: distribución online versus offline (2014)

100%

7%

90% 18% 15%

(%) del total del valor

28% 32%

80% 37%

70%

66%

60%

50%

93%

40% 82% 85%

72% 68%

30% 63%

20%

34%

10%

0%

Australia Brasil China India Japón Rusia Corea del Sur

Offline Online

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 36INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Aerolíneas directas y agencias online ocupan un lugar

importante en las compras por dispositivos móviles

Ventas por dispositivos móviles: 2014

100%

1% 2% 6%

8% 10%

14%

90%

(%) del total del valor

22%

80% 34% 38% 7%

70% 10% 51% 22% 49%

60% 11% 67%

50%

3%

2%

40% 41%

10%

30% 64% 2%

57%

48%

20% 10% 41% 17%

5%

4% 1%

10%

11% 14% 12%

0%

Australia Brasil China India Japón Rusia Corea del Sur

Aerolíneas Directa Otros Transportes Directo Alquiler de Auto Directo

Alojamiento Directo Agencias Online Operadores

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 37INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Intermediarios en Australia y Brasil se ven afectados por cambios

de preferencia e inestabilidad económica, respectivamente

• El uso de intermediarios, sobre todo • La inestabilidad política y

de operadores, disminuyó en 2014, a económica también afectó

medida que los australianos prefirieron negativamente las ventas de

los destinos internos. intermediarios.

• Falta de confianza obstaculizadas

ventas online.

Australia Brasil

• Las ventas online y dispositivos • Las ventas online mediante

móviles son claves para el crecimiento intermediarios están registrando un

de los intermediarios, gracias a la importante crecimiento, impulsado por

comodidad y los precios competitivos. un mayor uso de la tecnología en los

sectores urbanos y rurales de la India.

China India

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 38INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Tanto los distribuidores directos como los intermediarios se

pueden ver beneficiados de expansión del canal online

• Los proveedores directos están • En 2014, las quiebras de distintos

mejorando sus portales online para intermediarios dejaron varados a

vender directamente a los consumidores muchos turistas, lo que condujo a una

y maximizar los ingresos. falta de confianza entre los

consumidores.

Japón Rusia

• Los intermediarios no sólo se

beneficiaron del rápido crecimiento

del turismo emisor y receptor en

2014, sino también de la evolución de

las reservas online.

Corea del Sur

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 39INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Las agencias de viaje tradicionales: necesitan adaptarse

• El consumidor cada vez más se maneja por sí mismo en sitios de aerolíneas,

de agencias online (Despegar, Atrapalo), en sitios como Booking.com, Airbnb,

etc.

• Oportunidades para agencias tradicionales:

• Segmento negocios

• Tours de grupos y nichos de mercado (aventura, salud, gastronómico,

etc.)

• Paquetes personalizados. En agencias online y sitios de aerolíneas están

más estandarizados.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 40INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Las agencias de viaje online: crecen más que las tradicionales

• Vuelos representan 50% de su facturación

• Los más relevantes son los vuelos internacionales

• Ventaja sobre agencias tradicionales y aerolíneas son los motores de

búsqueda que encuentran el mejor precio

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 41INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Móviles: aún se usa más para buscar que para comprar

• 40% de las búsquedas pero solo 10-15% de las compras (objetivo es 40% en

un par de años)

• Razones:

• Mayor tranquilidad en el hogar, donde antes de la decisión final el cliente

desea mirar fotos, recomendaciones, etc.

• Mayor tranquilidad para poner tarjeta en el computador

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 42INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Australia, Corea del Sur, Brasil y Japón presentan alta concentración

de las aerolíneas con +60% del mercado en sólo dos empresas

Principales aerolíneas (millones de USD, % de participación)

Australia Brasil China India Japón Rusia Corea del Sur

TAM Linhas All Nippon Aeroflot Russian

Qantas Airways Aéreas Air China Co Air India Airways (ANA) International Airlines Korean Air Lines

$11,972.5 $5,499.6 $14,320.5 $2,586.0 $10,782.5 $4,065.4 $3,202.3

(51.1%) (40.5%) (26.0%) (13.8%) (33.6%) (24.8%) (43.0%)

GOL Linhas

Virgin Australia Aéreas China Southern Jet Airways Japan Airline

Holdings Inteligentes Airlines India Corp (JAL) Transaero AK Asiana Airlines

$3,719.3 $4,192.0 $12,844.9 $1,685.7 $9,008.6 $2,374.2 $1,620.5

(15.8%) (30.9%) (23.3%) (9.0%) (28.1%) (14.5%) (19.5%)

Azul Linhas

Aéreas China Eastern InterGlobe

Emirates Group Brasileiras Airlines Enterprises Skymark Airlines Sibir Avialinii Cebu Air

$1,223.8 $2,722.4 $8,605.8 $1,393.1 $807.7 $1,620.7 $51.6

(5.2%) (20.1%) (15.6%) (7.4%) (2.5%) (9.9%) (0.6%)

Singapore

Airlines Ltd (SIA) Avianca-Taca Hainan Airlines SpiceJet Peach Aviation Utair Aviakompaniya AirAsia

$1,108.3 $812.0 $4,709.1 $967.8 $302.5 $1,177.1 $50.3

(4.7%) (6.0%) (8.5%) (5.2%) (0.9%) (7.2%) (0.6%)

Malaysian Airline Go Airlines Rossiya

System - Xiamen Airlines (India) JetStar Japan Aviakompaniya -

$785.5 $3,052.5 $195.0 $287.0 $711.4

- -

(3.3%) (5.5%) (1.0%) (0.9%) (4.3%)

Otras Otras Otras Otras Otras Otras Otras

$4,673.1 $341.8 11,631.0 $11,879.4 $10,928.4 $6,462.6 $3,395.5

(19.9%) (2.5%) (21.1%) (63.6%) (34.0%) (39.3%) (40.8%)

Opera vuelos directos a Perú

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 43INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

El modelo low cost avanza

• Sky Airline migró al modelo low cost y lo va a profundizar. Esto facilita viajes

entre países y ciudades dentro de la región.

• En septiembre 2015 quitaron alimentos y bebidas gratuitos. Desde enero

2016 los cobran. Tuvo impacto en satisfacción cliente pero tambiénn en

ingresos.

• Próximamente cobrarán también las maletas despachadas y elección de

asientos.

• Baja en costos y en precio del petróleo les permitió bajar tarifas en un 40% en

2015. LAN debió adaptarse y también bajó. El plan es bajar aún más los

precios en 2016. La baja de precios les permitió aumentar la tasa de

ocupación.

• La baja de precio no implica baja de calidad. Para demostrarlo se certificaron

con normas IOSA (Operational Safety Audit) otorgada por la Asociación de

Transporte Aéreo Internacional (IATA)

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 44INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

La economía compartida* se ha extendido a nivel mundial

debido a la adopción rápida y generalizada de la tecnología

Tecnológico

(online, móvil)

Elementos clave

de la economía

compartida*

Económico

Social (autenticidad)

(valor)

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 45

Economía compartida: interacción entre dos o más sujetos, a través de medios digitalizados o no, que satisface una necesidad real o

potencial, a una o más personas. Por ejemplo, Uber y Airbnb.INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

La industria de los viajes se combina bien con la economía

compartida

Economía compartida en Turismo

La economía compartida en el sector de los

viajes ofrece diversas oportunidades a futuro,

pero la legislación puede llegar a ser una

barrera significativa.

La economía compartida en el sector de los

viajes ya no se ocupa únicamente del

alojamiento y el transporte.

El crecimiento generalizado de los servicios

colaborativos puede ser limitado en las zonas

rurales o en las que no tienen fácil acceso a la

tecnología y a Internet.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 46

Economía compartida: interacción entre dos o más sujetos, a través de medios digitalizados o no, que satisface una necesidad real o

potencial, a una o más personas. Por ejemplo, Uber y Airbnb.INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Actores principales de la economía compartida en el sector de

los viajes

Mercado online que Empresa de transporte HomeAway, fundada en

facilita las reservas de compartido que opera 2004 como CEH

alojamiento entre con precios dinámicos y Holdings, fue el primer

anfitriones y huéspedes, que cuenta con una gran actor en el sector

con más de 2 millones aplicación móvil para de los alquileres para

de ofertas. conectar a los pasajeros vacaciones. Tenía 1,2

con los conductores millones de ofertas en

autónomos. noviembre de 2015.

Su mayor objetivo es ir

más allá de los

principales mercados Fundada en 2009 en Ha sufrido

actuales, centrándose San Francisco, Uber se recientemente debido al

en los viajeros de ha expandido y rápido aumento de

negocios y la expansión actualmente opera en Airbnb.

internacional. 382 ciudades de más de

60 países a septiembre

de 2015.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 47INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Airbnb alcanzó un TCAC de 252% entre 2009 y 2014

Airbnb ventas anuales: 2009-2014

4.000

3.500

3.000

Valor (US$ mn)

2.500

2.000

Australia es el segundo

mercado más grande de

1.500 Airbnb después de

Estados Unidos

1.000

500

0

2009 2010 2011 2012 2013 2014

Global Australia Rusia Latinoamérica

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 48INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

HomeAway obtuvo un crecimiento de 30% en 2014, alcanzando

más de 4,800 millones de dólares

HomeAway ventas anuales: 2009-2014

6.000

5.000

4.000

Valor (US$ mn)

3.000 Australia ocupa el cuarto

lugar luego de países

como Estados Unidos y

2.000 Francia en HomeAway

1.000

0

2009 2010 2011 2012 2013 2014

Global Australia

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 49INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Airbnb crece, pero no es competencia directa

• Es una alternativa para quien busca precio. Competencia para hoteles Budget

pero no para Middle Price y Luxury, porque tiene mayores riesgos. Hay

quienes buscan en un hotel seguridad y servicio.

• Riesgos de Airbnb:

• Compra y posterior cancelación

• Falta de respuesta de dueños

• No comunican la dirección de la propiedad arrendada

• Sorpresas en llegada (jabón, papel higiénico)

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 50INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Airbnb crece, pero no es competencia directa

• No comunican la dirección de la propiedad arrendada. Ejemplo.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 51INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Airbnb crece, pero no es competencia directa

• Cancelaciones cercanas a la fecha de partida

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 52INTRODUCCIÓN RESUMEN EJECUTIVO TAMAÑOS DE MERCADO DISTRIBUCIÓN CONSUMIDORES PREGUNTAS

INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

India y China son los países que más realizan viajes de negocio

alcanzando sobre un 30% del total de viajes

Motivo de viaje: 2014

100%

2%

12%

90% 20% 18%

23%

30% 32%

(%) del total de los viajes; Total de viajes

80%

70%

60%

50% 98%

88%

40% 80% 82%

77%

70% 68%

30%

20%

10%

0%

Australia Brasil China India Japón Rusia Corea del Sur

Ocio Negocios

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 54INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Los gastos de los viajeros de Brasil están dominados por las

compras en el extranjero y consumo de atracciones

Gasto por tipo de actividades: 2014

100%

12%

90%

(%) del total de los gastos en actividades; Valor (US$ mn)

80% 41% 38% 40%

52%

70%

68% 65%

60% 56%

7% 9%

50%

11% 5%

40% 39% 4%

30%

1%

7% 53%

1% 17%

20% 41% 40%

32% 7%

10% 24% 14%

15%

0% 4%

Australia Brasil China India Japón Rusia Corea del Sur

Atracciones Turismo Médico Spas Compras

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 55

*Las atracciones incluyen el arte, la cultura y el patrimonio, casinos, museos, parques nacionales, parques temáticos, y otrosINTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

En Brasil e India, las familias representan la mayor parte de los

viajes al extranjero

Segmentos por grupo de viaje de ocio: 2014

100%

8%

13% 13%

90% 21%

11% 23% 27%

12% 12%

(%)del total de viajes; Valor (US$ mn)

80%

4%

70%

24%

35% 22%

60%

32% 35%

50% 46%

21%

40%

23% 39%

30%

11%

27%

20% 24% 13%

29%

10% 24%

10% 14% 14% 14%

0%

Australia Brasil China India Japón Corea del Sur

Solos Parejas Familias Grupos Otros

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 56INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Los consumidores tienden a viajar en los meses más cálidos,

con excepción de viajeros indios y chinos

Viajes por estación del año: 2014

100%

14%

90% 18%

23% 23% 25%

29% 29%

80% 15%

18%

(%) del total de viajeros; Valor (US$ mn)

70%

24% 23%

24%

60%

25% 27%

50%

39% 55%

40% 29%

30% 29%

21%

22%

30%

20%

22% 25% 25% 25% 22%

10% 21%

16%

0%

Australia Brasil China India Japón Rusia Corea del Sur

Primavera Verano Otoño Invierno

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 57INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

En China, la población que más viaja se encuentra bajo los 35

años, alcanzando más del 60% del mercado

Segmentos por ciclo de vida para ocio: 2014

100%

4% 7% 4% 4%

13% 13%

90% 13% 12%

15% 23%

80% 24%

26% 24%

20%

(%) del total de viajeros; Valor (US$ mn)

70%

20% 34%

36%

60%

21% 30%

50%

26% 26% 20%

40% 21%

25%

30% 23% 12%

15% 22%

20% 28%

10%

15% 25%

13% 13%

10% 13%

14%

6% 8% 7% 4% 7% 4%

0%

Australia Brasil China India Japón Rusia Corea del Sur

0-14 15-24 25-34 35-49 50-64 > 65

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 58INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Existe oportunidad para el turismo en los distintos grupos etarios

• Los viajeros de entre 25 y 34 años • Los hijos han dejado el hogar, y

son el motor de los viajes desde tienen un ingreso regular, con

China, India y Corea del Sur. menos responsabilidades, por lo

que se convierten en los

• Airbnb, Couchsurfing y otras consumidores ideales de viajes.

plataformas colaborativas son

populares para esta generación. • Japón y Australia presentan mayor

presencia de este tipo de viajeros.

Sin embargo, los australianos

prefieren los viajes domésticos.

Millennials*/

Baby Boomers**/

Consumidores más

Jubilados

jóvenes

*Millennials: grupo demográfico que sigue la generación X. Incluye a las personas que nacen entre los años 1980 y 2000s.

**Baby Boomers: grupo demográfico que nació durante los años posteriores a la guerra cuando hubo un repunte en las tasas de natalidad.

Incluye a las personas que nacen entre los años 1946 y 1965.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 59INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

Potencial: los adultos mayores son cada vez más…

% de la población que tiene más de 64 años

35%

Población de más de 64 años en MM (total 7 países)

30%

+41 MM 282 +67 MM 349

241

25%

% de la población de más de 64 años

20%

15% 29%

27%

23%

10%

16% 16% 15%

15%

14% 13% 13% 14% 12%

5% 11%

10% 10%

8%

7% 8% 6%

5% 5%

0%

Japón Australia Corea del Sur Rusia China Brasil India

2010 2015 2020

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 60INTRODUCCIÓN | RESUMEN EJECUTIVO | TAMAÑOS DE MERCADO | DISTRIBUCIÓN | CONSUMIDORES

…y tienen tiempo y deseos de viajar…

https://www.youtube.com/watch?v=r4L3yGCGLQk

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 61Principales Recomendaciones

En el corto plazo (a partir de este año), apuntar a

mercados más estables económicamente

• Corea del Sur, India, Japón y Australia son los países que

se espera tendrán mayor estabilidad los próximos años.

Abordar los mercados que tienen mayor

incertidumbre económica, con estrategias de

largo plazo (2 a 5 años más, cuando su situación

económica mejore)

• Para Rusia, Brasil y China, Perú debería generar

estrategias apuntando a una mejor conectividad con estos

países. Por ejemplo, impulsar vuelos con menos escalas

desde China.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 62Principales Recomendaciones

Apuntar a generaciones jóvenes en países en

vías de desarrollo

• En China, India, Corea del Sur los consumidores más

jóvenes son los que impulsan el crecimiento del turismo.

• Aumentar la promoción y comunicación en redes sociales

y nuevos canales para atraer al publico joven. Algunos

ejemplos son Instagram, Twitter, Facebook, Spotify,

Snpachat, entre otros.

Desarrollar canales online y los dispositivos

móviles

• Perú tiene la oportunidad de mejorar su exposición como

destino turístico al asociarse con los operadores online

claves que tienen presencia en los países objetivo.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 63Principales Recomendaciones

Posicionar a Perú como un destino de

experiencias y compras

• Parte del turismo emisor desde los países en estudio viaja

para visitar atracciones, tales como arte, cultura y

patrimonio, casinos, museos, naturaleza y parques

temáticos. Perú tiene la oportunidad de destacar cultura y

patrimonio, naturaleza y casino, junto con la posibilidad de

hacer compras.

Posicionar a Perú como uno de los destinos

importantes de visitar en viajes de múltiples

destinos a Latinoamérica

• Promover Perú como parte importante de los viaje con

múltiples destinos dentro de Latinoamérica, ya que las

distancias son largas y los visitantes buscan disfrutar de

más de un país.

© Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 64INTRODUCCIÓN RESUMEN EJECUTIVO TAMAÑOS DE MERCADO DISTRIBUCIÓN CONSUMIDORES PREGUNTAS

¿Preguntas? © Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 66

Muchas gracias © Euromonitor International Ltd 2015. Applicable terms and conditions of use and the disclaimer at the front of this document apply. 67

CONTACT DETAILS Pamela Fernandez Geana Barbosa Associate Consultant Consulting Group Business Development Tel: +56 2 2915 7200 x 7246 Tel: +56 2 2915 7200 x7234 Pamela.Fernandez@euromonitor.cl Geana.Barbosa@euromonitor.cl Helen Smith Fabiana Beregeno Consulting Manager Senior Client Consultant Sales Tel: +56 2 2915 7200 x 7236 +1 (312) 922 1115 x8317 Helen.Smith@euromonitor.cl Fabiana.Beregeno@euromonitor.com

También puede leer