TRISTE CONCLUSIÓN - Auditor ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

TRISTE CONCLUSIÓN

TRISTE CONCLUSIÓN

ÍNDICE

NECESARIO

Hacer un

preámbulo a esta serie de conclusiones, futuro, reacción

Clamor por justicia,

pero mejor es la prevención

de que sigan sucediendo

fraudes

falta de expectativas

TRISTE CONCLUSIÓN

THE BEST IS YET TO COME …

OF FRAUDS & ERRORS!

Después de ahogado el niño …

Tapan el hoyo …

Fraudes y erroresPero el hoyo no

fue

tapado correctamente

Repaso a estos tristes

acontecimientos

Golpes a la profesión:

Los defraudadores

no tienen limite

… mientras existan ambiciosos tontos

Como se crean los fraudes

“En el arca abierta el justo peca”

“The best is yet to come”

Ahí estaba y nadie se dio cuenta …

¡MÉXICO PAÍS SURREALISTA!

Pag 2-15

TRISTE CONCLUSIÓN

NECESARIO

Hacer un

preámbulo a esta serie de conclusiones, futuro, reacción

En este y siguiente artículos el autor trató de hacer una “saga”:

iniciando con un prólogos resaltando la actividad contador/auditor,

el “Mundo de los riesgos”,

luego el “Mundo de los escándalos financieros” una serie de

escándalos financieros desde el Siglo I hasta nuestros dias,

desgraciadamente, en todos éstos siempre hubo un auditor

involucrado, ya haya sido que no tuvo la habilidad de descubrir los

“fraudes y errores” y hasta en pocos casos estuvo involucrado,

inmediatamente: un reflexión de una “Triste conclusión” seguida

por el “Futuro”,

tocando que sí “hay vida para el auditor bajo control de los

riesgos aun cuando éstos es su pasión de localizarlos” … pues

hay “Antídotos”,

siguiendo un capítulo sobre la “Reacción de la profesión” ante los

escándalos y que hizo (y sigue haciendo),

para terminar con un anexo sobre los efectos desbastadores del

esquema exponencial de la “Pirámide de Ponzi”

Obvio la autoridades intervinieron y la profesión se vio desprestigia y

cuestionó la habilidad del auditor para detectar “fraudes y errores”

Pag 3-15

TRISTE CONCLUSIÓN

Clamor por justicia,

pero mejor es la prevención

de que sigan sucediendo

fraudes

falta de expectativas

Pag 4-15

TRISTE CONCLUSIÓN

“HOW THEY GOT AWAY WITH IT”

(“como salieron con la suya”)

Artículo de por Susan Will, Stephen Handelman y David C.

Brotherton altamente recomendable su lectura pues habla de los

grandes fraudes financieros, resume:

Las firmas de auditoría externa se supone que proporcionan

información detallada, precisa e imparcial sobre las finanzas de sus

clientes.

Sin embargo, el autor sostiene que los fracasos de muchos auditores

externos contribuyeron a la reciente "gran crisis económica".

Él dice que es necesaria una revisión radical del sistema

estadounidense de auditoría externa de los asuntos financieros

corporativos.

Pag 5-15TRISTE CONCLUSIÓN

TRISTE CONCLUSIÓN

THE BEST IS YET TO COME …

OF FRAUDS & ERRORS!

Después de ahogado el niño …

Lo “triste” es que es que “gracias” a Enron, el multimencionado

mega fraude después del caso Penn Central y mucho antes McKensson

& Robins …

Tapan el hoyo …

¡Los gobiernos actúan!

Nos quitan la posibilidad de dictar los PCGA

(Cohen Committee que dice que es peligroso que

los contadores hagamos los principios y luego los

auditemos),

Imponen la ley SOX con multas, carcel, nace el

PCOAB el examinador de los auditores de

empresas publicas el “brazo justiciero” para los

que no cumplan con una serie múltiple de requisitos …SEC, IRS

extreman sus revisiones, sanciones …

La profesión revisa la actuación y hace normas de auditoria más

estrictas, refuerzan los conceptos de la Etica con énfasis en la

independencia y escepticismo, establecen las NCC en forma

obligatoria, IFAC refuerzo de los comités de auditoría y de (Committe)

a consejos (Board), patrocina el Forum of Firms.

Pag 6-15TRISTE CONCLUSIÓN

Fraudes y errores

Se menciona en el dictamen que la administración es la responsable de

que no existan “fraudes y errores” a través de controles y que el

auditor “afirma” en su informe que los estados financieros

examinados están libres de esos eventos … ¡afirmaciones temerosas!

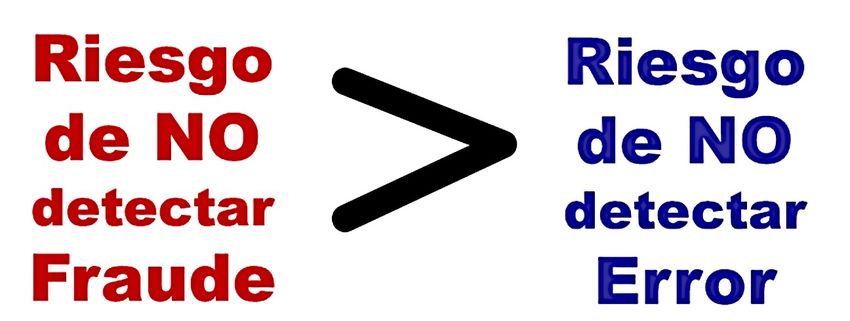

Riesgo de fraude es mucho mas difícil que un descubrir uno por error,

los primeros incluyen falsificación, mentiras, tecnología y sobre todo

colusión …

Pero el hoyo no

fue

tapado correctamente

Siguieron los fraudes, uno de ellos estremeció al mundo financiero,

Lehaman Bro otro anterior en forma cercana WorldCom (2007/8)…

uno desbastador donde las autoridades fueron omisas fue el caso

Madoff (2008) y muchos problemas con bancos …

O sea … ésta es la triste conclusión:

La sociedad cuestionó acremente la efectividad las medidas

implantadas y la desconfianza cunde sobre las autoridades sobre todo

sobre la confiabilidad del trabajo de los auditores que además del

fraude se nota que participaron o solaparon los mismos.

Pag 7-15TRISTE CONCLUSIÓN

Repaso a estos tristes

acontecimientos

En el “Resumen Ejecutivo” se señalan diversos escándalos

financieros por tema (además de un “Índice Cronológico) donde de

alguna forma se encontraron auditores involucrados y su actuación

deja “mucho que desear” en la comunidad de negocios.

De lo anterior resultan en leyes, reacciones de los organismos

reguladores de la profesión, calidad para asegurar que se descubran

fraudes y errores, pero … ¡no se acaban!

Aún en 2019 siguen existiendo escándalos (El regulador de valores de

Malasia dijo el sábado que estaba investigando la conducta de los

auditores de 1Malaysia Development un fondo estatal que se liquidó

luego de perder miles de millones de dólares).

La Pirámide de Ponzi fue la inspiradora en muchos de estos elementos.

Se detallan varios casos:

Golpes a la profesión:

McKesson & Robbins se dijo que era el fraude más grande de la

historia y el preámbulo del Martes Negro, cambios en el

desarrollo de las auditorias, siguió

Penn Central ni se diga … quitan al AICPA la emisión de los

principios de contabilidad por considerar que no éramos aptos

para normarlos por el tamaño enorme del fraude, llegó

WorldCom y Enron (u otros) se decía que era el más grande e

inimaginable de la historia,

aparecen SOX, PCAOB, IAASB, NCC/NRCC, ETICA entre

otras medidas, escándalo mayúsculo,

Xerox presionó a sus proveedores a comprar fuera de la realidad

(Mozart),

Pag 8-15TRISTE CONCLUSIÓN

Lehaman Bro. que cimbro al mundo financiero y político y los

noticieros financieros nuevamente exclamaron “… el más grande

del siglo …” y la desaparición de la Firma de Arthur Andersen –

Numero 1 de las grandes firmas …, asombrados

Madoff con su pirámide virtual de ganancias también con

menciones de un ejemplo mayúsculo de un fraude cometido por

un sólo hombre…

PCOAB importante funcionario es contratado por una de las

grandes 4 firmas como socio a condición de que informara que

clientes irán a ser revisados … cárcel para todos …

hasta religioso, arte, guerras, museos, bancos, películas, series,

libros, cárcel para

muchos, un joven de

tercer nivel

desaparece un solido

banco ingles,

muertes, suicidios,

artistas …

Judas, indulgencias,

Medici, Vaticano, la

FIFA, VW,

Facebook, Wall

Street crack,

invasión a Panama, sobrevivencia del negocio ante el narco …

varios bancos en problemas algunos desaparecen, fusión, multas:

Drexel Burnham, Barings Bank, Bankers Trust, Credit Swiss,

Salomon Brothers, AIG, Goldman Sachs, Bear Stearns, Fannie

Mae y Freddie Mac, Stanford Financial, HSCB, Wells Fargo …

hasta bancos en Irlanda y Sudáfrica …

retailers importantes haciendo maniobras contables para engañar

al publico Kmart, Crazy Eddie …

Pag 9-15TRISTE CONCLUSIÓN

burbujas financieras como el famoso de los Tulipanes,

Mississippi, Mares del Sur …

sobornos como los de Teapot Dome, Lockheed, Odebrecht …

los ingeniosos que engatusas a inocentes ambiciosos como el que

vendió todo una republica ficticia en Centro America, el que

quebró el Casino de Monte Carlos, creación de fondos con

garantía de intereses increíbles como William Miller, Horatio

Bottomley un pillo simpático embaucador creador de un

periódico aún importante y referente, Victor Lustin que vendió la

Torre Eiffel, el Lobo de Wall Street, Nick Lesson que hizo

quebrar a un poderoso banco ingles, Dr. Conti con su manejo de

vinos falsos y su fondo, Anna Delvey guapa que se hacia pasar

como Condesa, Elizabeth Holmes que “inventó” una formula

para describir enfermedades presentes y futuras con una sola gota

… de estos últimos películas realizadas o por filmar,

En México … ni se diga … Ficrea, Cajas de ahorros con “Buenos

Díaz con Díaz” locutor en Puebla motivando a invertir en

pirámides, Cachirules, PubliXIII, Melate, City Bank/Oceánica, la

Marona, Rabanales comprando terrenos en Popocatépetl (sin

considerar los escándalos que la prensa nos informa sobre

sobornos en el gobierno).

Hay otros mas más lo que se acumulen pues éstos seguramente vendrá

aún más grandes y escandalosos.

Los defraudadores

no tienen limite

… mientras existan ambiciosos tontos

Todo lo anterior es ya parte del paisaje financiero donde abundan los

escándalos por fraudes, por siglos, en diversos lugares …

Volviendo a la anécdota del Hipopótamo en la sala grandote, apestoso

que todos consideraban parte del inmobiliario hasta que decidió

moverse y rompió todo ¡todos asombrados!

Pag 10-

15TRISTE CONCLUSIÓN

Como se crean los fraudes

Pirámide de Ponzi,

viles fraudes,

colusiones,

confundir etica, moralidad

con necesidad y con la

oportunidad,

falta de controles,

burbujas creando falsas

expectativos y timos,

modificaciones a los registros contables por dolo o interpretaciones

extraterrenales para mostrar utilidades falsas y luego quebrantos

sin pagos y desempleos,

accionistas ambiciosos que hasta ellos mismos se hacen fraudes,

manipulación de bonos exorbitantes a los altos ejecutivos, presión

par el cumplimiento de presupuestos lleva a la empresa y al

publico al precipicio,

falta de visión y expectativas del que el mundo estaba cambiando y

se durmieron en sus “laureles”,

inventos de paraísos y de un país para estafar,

…más lo que se acumule …

Grandes firmas

Las 8, luego 9, luego 5 y terminamos en 4, considerando otros

despachos de “second layer” igual de importantes … sufrieron

grandes impactos en su imagen,

Pues se cuestionan si su técnica de auditoría ante la sofisticación de las

operaciones, de lo intrincado de la tecnología donde las operaciones no

dejan huella visible, de la competencia entre los auditores, presión de

Pag 11-

15TRISTE CONCLUSIÓN

los clientes … etc, ¿“si” es posible descubrir fraudes y errores?

cuestionamientos de su escepticismo, ganar clientes sin tener la

capacidad profesional debida, muchos casos de falta de independencia

…

“En el arca abierta el justo peca”

Obvio, el ingrediente y materia prima,

por un lado un “listo – vivales- crápulas” sin

escrúpulos (con justificaciones equivocadas) y

por el otro un desfile interminable de bobos, tontos,

inocentes, mal informados, curiosos, etc. pero sobre

todo ambiciosos.

Esta combinación letal llega se llega al fraude e

inmediatamente al escándalo que es oro molida para los

medios informativos que hacen grande (o pequeño) el

evento, la sociedad y comunidad financiera frustrada por la falta de

credibilidad del auditor.

Algunas causas

Competencia, falta de entusiasmo de la juventud para trabajar en el

campo de la auditoria independiente, falta de expectativas de las

universidades para promover esta carrera.

En referencia a fraudes y

errores y que el mejor y más

grande escándalo esta latente

en alguna entidad en el

mundo que no se puede imaginar cuando se

descubra y sacudirá al mundo como nunca.

Pag 12-

15TRISTE CONCLUSIÓN

Los anteriores casos mencionados en párrafos anteriores podrían ser la

“punta del iceberg” y la empresa, sobre todo las públicas e

importantes, están obligadas a implantar controles que no permitan

sucedan fraudes y errores importantes y el auditor en descubrir

RIESGOS, que existan los controles eficientes, evaluarlos y probarlos

…

Ahí estaba y nadie se dio cuenta …

Nuevamente parafraseando a Enrique Zamorano de

que había un hipopótamo en la sala, grandote, pesado,

pestilente, todos sabían que ahí estaba, pero todos

estaban acostumbrados a brincarlo o rodearlo … solo

se dieron cuenta de su tamaño y lo estorboso que era

hasta que se movió … y rompió toda la “cristalería”.

… algo semejante sucede con los fraudes, ahí están “… se conocen, se

solapan .. . se considera normal … pero cuando se descubren suceden

las desgracias ….”

¡… Para meditar …!

¿… serán suficientes la medidas …?

De los gobiernos, PCOAB, SEC, IRS, PCGA- EU, NIIF o IFRS más

sofisticadas ejemplarizadas en libros enormes de miles de páginas, el

efecto innegable de la enorme presión del torrente monetario que

provoca el narcotráfico, el lavado del dinero, los políticos …?

Los auditores estaremos ahí de protagonistas

… ojala los descubramos a tiempo …

Tendremos la capacidad …

Pag 13-

15TRISTE CONCLUSIÓN

Pag 14-

15TRISTE CONCLUSIÓN

¡MÉXICO PAÍS SURREALISTA!

André Breton (fundador del surrealismo) dijo que no

trataras de entender México a partir de la razón, sino

desde lo absurdo, pues:

Nota – en una película el ladrón de bancos en la cárcel sollozando pues que

le dieron varios años de pena donde arriesgó su vida en medio de los balazos

su compañero de carcel de “cuello blanco” que había ganada mucho más

que ese ladrón de bancos sólo por haciendo maniobras en la bolsa de valores

implementación de alegres de las practicas de contabilidad, colusión,

engaños … y recibe una sentencia mucho menor que dicho ladrón …

Él pensó … saliendo de la presión voy a estudiar a ser contador … para no

meterme entre los balazos …

Pag 15-

15También puede leer